医薬品ガラス包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

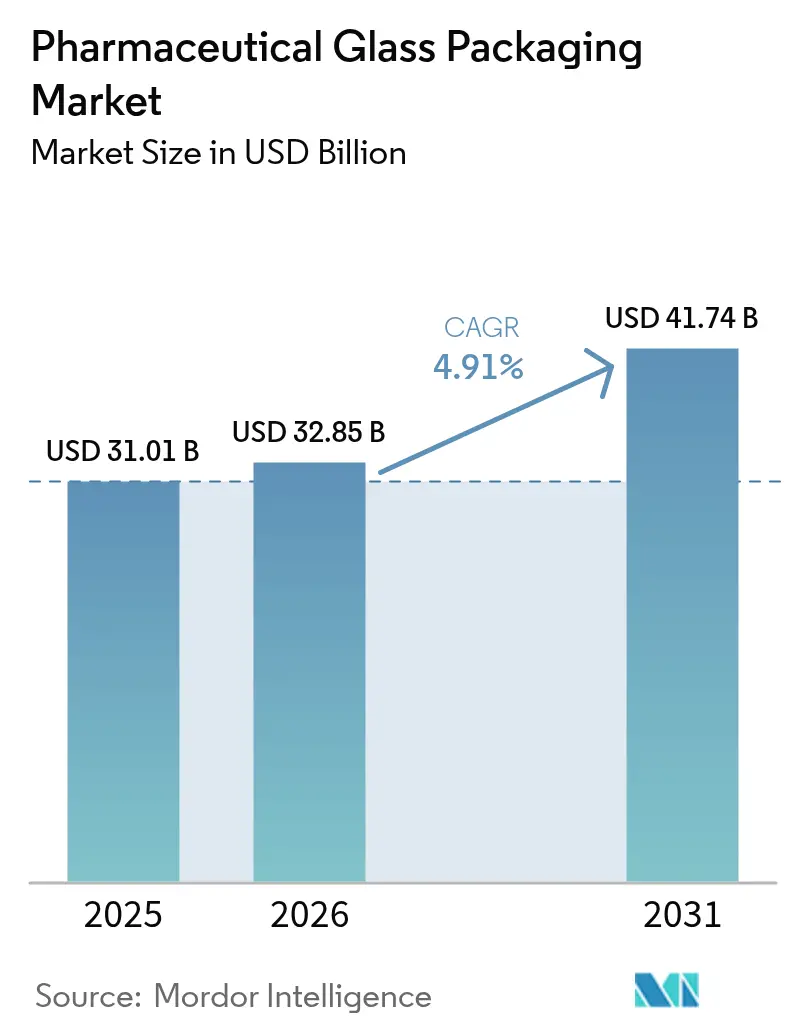

| 市場規模 (2026) | 32.85 十億米ドル |

| 市場規模 (2031) | 41.74 十億米ドル |

| 成長率 (2026 - 2031) | 4.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品ガラス包装市場分析

医薬品ガラス包装市場の規模は2025年に310億1,000万米ドルと評価され、2026年の328億5,000万米ドルから2031年には417億4,000万米ドルに達すると推定され、予測期間(2026〜2031年)中のCAGRは4.91%です。

需要の高まりは、成熟しつつあるバイオロジクスパイプライン、パンデミック緊急事態後も継続するワクチン充填・仕上げへの投資、および無菌性を保護しラインの切り替えを迅速化する使用準備済み容器に対する製薬業界の選好から生じています。生産者はタイプIホウケイ酸塩炉およびAI対応検査設備への資本投入にシフトし、外観不良品を削減するとともに大手バイオファーマ企業との供給契約を確保することで対応しています。医薬品ガラス包装市場はまた、ガラスのリサイクル性を評価する政府の持続可能性義務付けからも恩恵を受けていますが、環状オレフィンポリマーシリンジが1〜3ミリリットルセグメントへの侵食を始めています。

アジア太平洋地域が数量面で優位を占める一方、北米と欧州はプレミアムRTUフォーマットおよび表面加工バイアルを通じて収益を集中させています。バイアルは2025年収益の40.53%を占めましたが、製薬メーカーが高付加価値療法を患者自己投与に向けるにつれ、カートリッジおよびプレフィラブルシリンジが最も高い成長を記録すると予測されています。ソーダ灰および天然ガスの価格変動は最も顕著なコスト上の脅威であり、デュアルソーシングおよびアジア生産能力の迅速な拡大を促しています。競争の激しさは中程度であり、上位3社が2025年の収益のほぼ半分を支配していましたが、充填・仕上げが新興市場の消費者に近づくにつれ、地域の専門企業が急速に規模を拡大しています。

レポートの主要なポイント

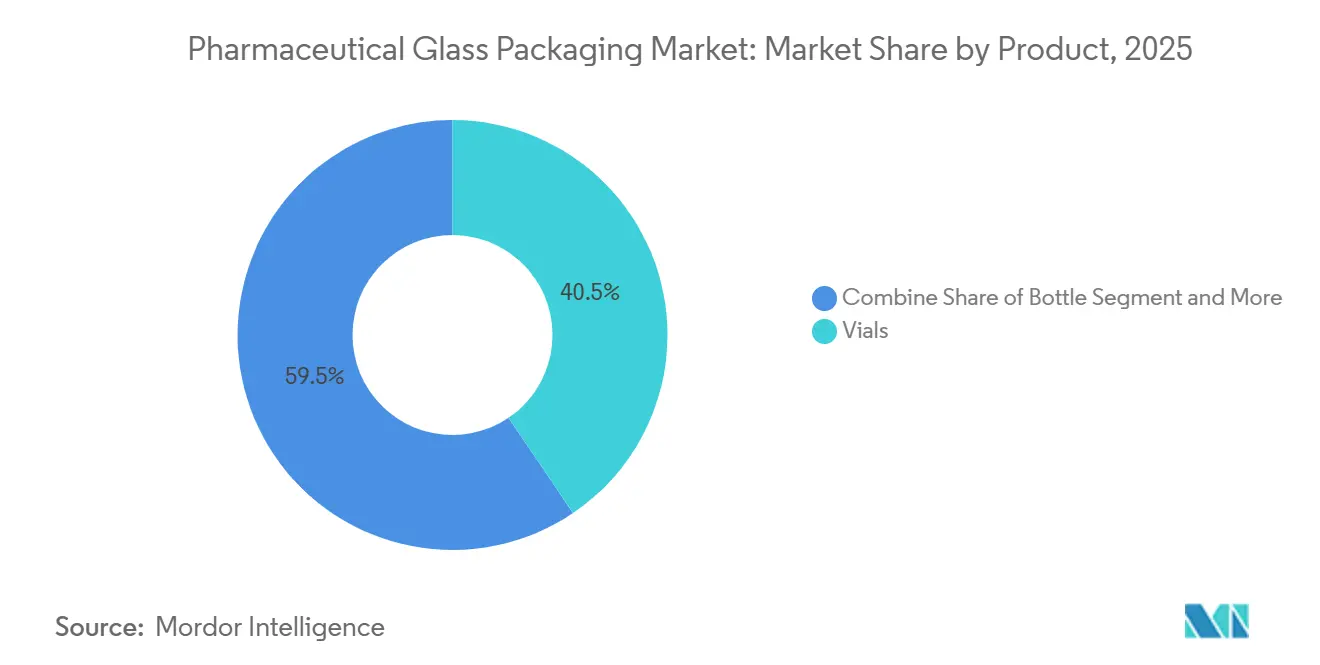

- 製品別では、バイアルが2025年の医薬品ガラス包装市場シェアの40.53%を占め、カートリッジおよびプレフィラブルシリンジは2031年までに5.93%のCAGRで成長すると予測されています。

- ガラスタイプ別では、タイプIホウケイ酸塩が2025年に54.56%の収益シェアを記録し、5.67%のCAGRで拡大すると予測されている一方、タイプII処理ソーダ石灰は全体成長率を下回っています。

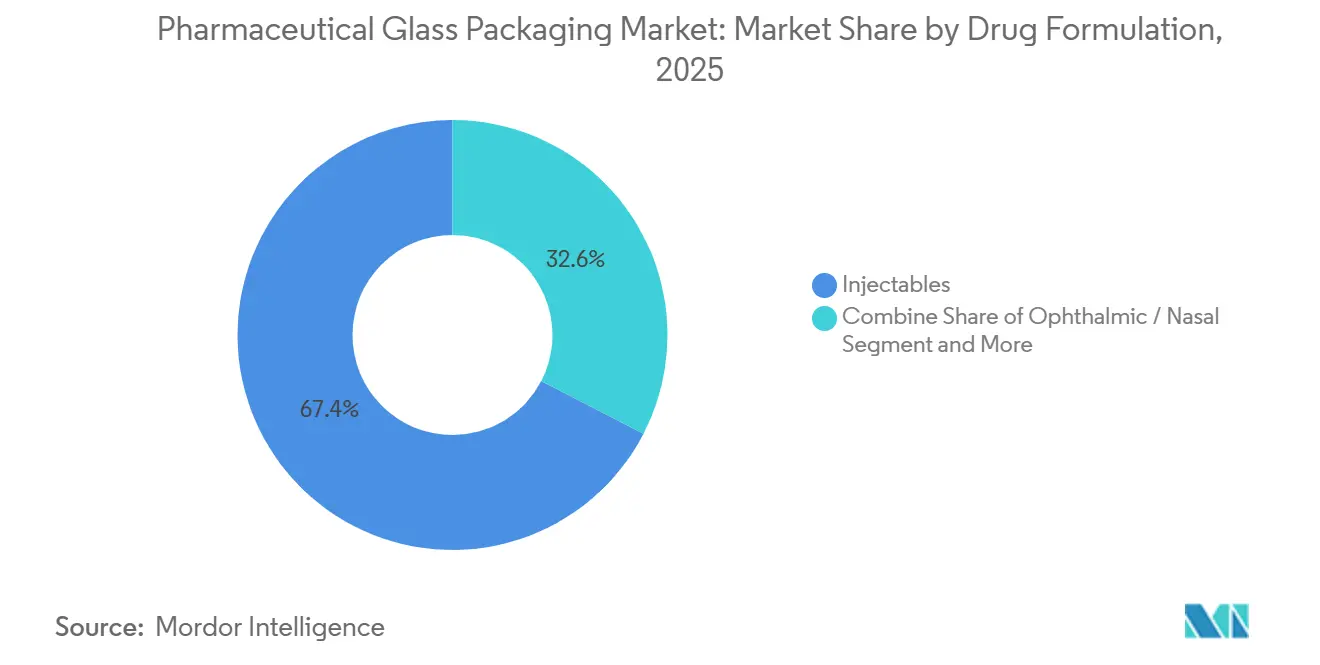

- 薬剤製剤別では、注射剤が2025年の医薬品ガラス包装市場の67.41%を占め、2026〜2031年にかけて5.71%のCAGRで成長すると予測されています。

- エンドユーザー別では、バイオテク企業が5.89%のCAGRで最も急成長しているセグメントですが、製薬イノベーター企業は依然として2025年需要の47.31%を占めています。

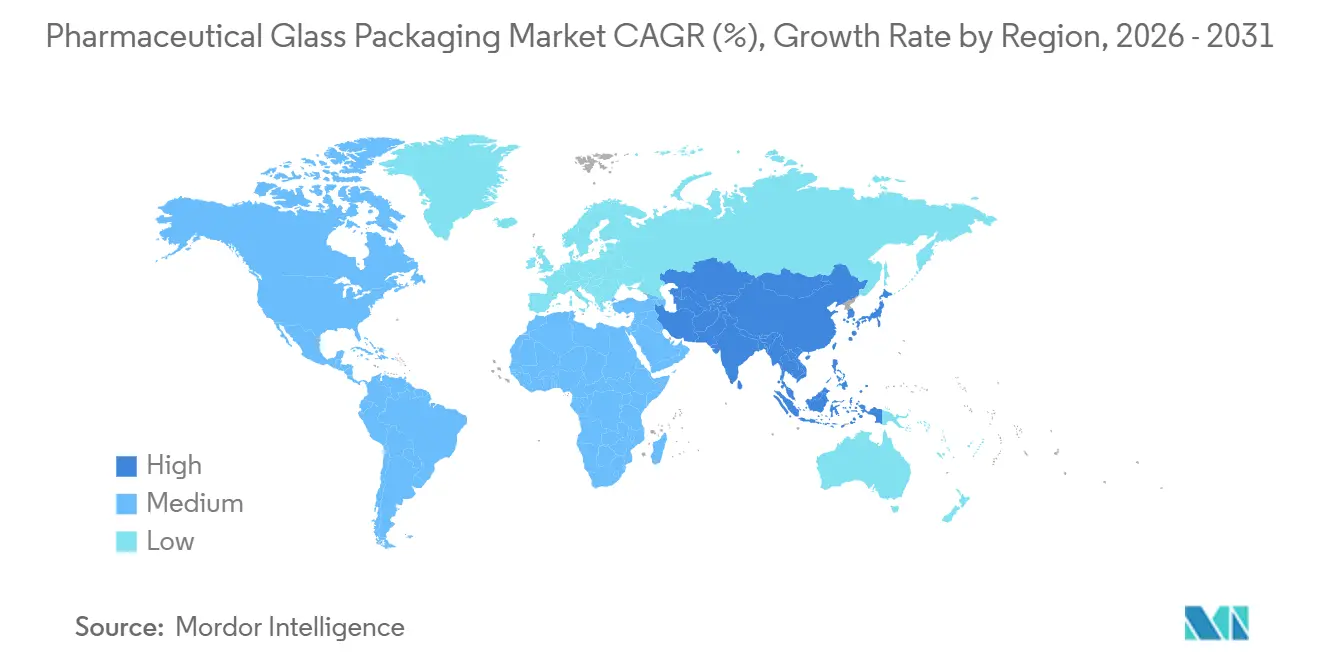

- 地域別では、アジア太平洋地域が2025年に34.96%の収益シェアで首位を占め、2031年までに5.88%の最高地域CAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医薬品ガラス包装市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオロジクスおよび注射剤パイプラインの拡大 | +1.2% | 北米、欧州、アジア太平洋地域主導のグローバル | 長期(4年以上) |

| COVID後のワクチン充填・仕上げ能力の増大 | +0.8% | アジア太平洋地域、アフリカ、南米 | 中期(2〜4年) |

| 使用準備済みバイアルおよびシリンジへのシフト | +0.7% | 北米、欧州、アジア太平洋地域 | 中期(2〜4年) |

| 高付加価値ホウケイ酸塩タイプIガラスへの需要増加 | +0.9% | 北米、欧州、グローバル | 長期(4年以上) |

| ガラスのリサイクル性を促進する製薬持続可能性義務付け | +0.4% | 欧州、北米、一部アジア太平洋地域 | 長期(4年以上) |

| ガラス欠陥率を低減するAI対応インラインQC | +0.5% | 北米、欧州、アジア太平洋地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バイオロジクスおよび注射剤パイプラインの拡大

医薬品ガラス包装市場は後期段階のバイオロジクスの急増に乗っており、2025年までにフェーズIIおよびIIIに2,517件の候補品が存在します。[1]IQVIAインスティテュート、「研究開発のグローバルトレンド2025」、iqvia.com 3分の2以上が、24ヶ月の保存期間中にタンパク質構造を保護するために低抽出性タイプI容器での非経口投与を必要とします。モノクローナル抗体療法の年間発売量は1億5,000万本以上のバイアルまたはプレフィラブルシリンジに達することがあり、設備稼働率を平準化する複数年にわたる基本負荷を確立しています。細胞・遺伝子療法はパイプラインのほぼ5分の1を占めるようになり、抽出物が1 ppm未満の滅菌済みバイアルを必要とし、競合材料に対する技術的障壁を高めています。West Pharmaceutical ServicesとStevanato GroupによるRTU充填ラインへの投資が、高純度フォーマットへのこのシフトを支えています。

COVID後のワクチン充填・仕上げ能力の増大

世界の充填・仕上げスループットは2020〜2024年の間に47%拡大し、主にインド、インドネシア、南アフリカ、ブラジルで年間83億回分が追加されました。[2]世界保健機関、「世界ワクチン市場レポート2024」、who.int これらのラインはmRNAおよびウイルスベクターワクチンに対応した2ミリリットルおよび5ミリリットルのタイプIバイアルに標準化されました。インドのSerum Instituteは、COVID時代の生産量の80%を定期予防接種向けに維持する意向であり、年間約12億本のバイアルを確保しています。23の低・中所得国が現在、国内ワクチンラインを設立または拡大しており、そのうち19カ国がタイプIガラスを指定しており、規制上の親しみやすさを反映しています。

使用準備済みバイアルおよびシリンジへのシフト

RTU容器はすでに北米および欧州のバイアル市場の3分の1を占めています。87社のCDMOを対象とした2024年の調査では、RTUフォーマットを優先して社内洗浄が62%減少し、バッチ不合格が40%削減され、施設適格性確認が6〜9ヶ月短縮されたことが示されました。2024年に発行されたFDAガイダンスは、保存期間が18ヶ月を超える非経口製剤に対して検証済みRTUサプライチェーンを事実上義務付け、採用を加速させています。現在上位20製薬企業のうち14社に組み込まれているEZフィルバイアルは、統合検査とレーザーコーディングが代替サプライヤーへの切り替えコストをいかに高めるかを示しています(ISPE.ORG)。

高付加価値ホウケイ酸塩タイプIガラスへの需要増加

2024年のCorningのホウ素フリーValor組成に対するFDA認可は、1世紀ぶりの新しい医薬品ガラスカテゴリーを示しています。[2]Corning Inc.、「Valor Glassによって変革された医薬品ガラス包装業界」、corning.com Valorは層間剥離を排除しながら、強力な注射剤に不可欠な化学的耐久性を維持しています。並行するUSP草案第1660章は、内面耐久性をスクリーニングするための予測アッセイを業界に提供し、医薬品開発の早期段階での容器選択を促進しています。インドにおけるSGD PharmaのVelocity Vialsジョイントベンチャーなどのパートナーシップは、急増するバイオロジクス生産量に対応するために地域のタイプI供給を拡大しています。超高濃度モノクローナル抗体が主流になるにつれ、容器性能要件が高まり、プレミアムホウケイ酸塩ラインへのシェア集中が進み、医薬品ガラス包装市場における価格決定力が強化されています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| COP/COCポリマーシリンジの急速な採用 | -0.6% | グローバル、特に北米と欧州 | 中期(2〜4年) |

| ガラスコストを押し上げるソーダ灰およびエネルギー価格の変動 | -0.4% | グローバル、欧州およびアジア太平洋地域で最も深刻 | 短期(2年以内) |

| 超強力薬剤における層間剥離および破損への懸念 | -0.3% | グローバル、北米と欧州に集中 | 中期(2〜4年) |

| 地域の容器ガラス炉の生産能力不足 | -0.2% | 欧州および北米、アジア太平洋地域でも顕在化 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

COP/COCポリマーシリンジの急速な採用

ポリマーシリンジは、製薬企業がガラスバレルからシリコンオイルおよびタングステン浸出物を排除するために移行したことで、2025年に市場シェア18%に達しました。Terumoによる2025年3月のRecipharmの資産買収により、ポリマーシリンジ能力は2027年までに6億ユニットに3倍増し、ガラスメーカーへの競争圧力が強まります。デバイス設計者はまた、寸法精度が25%向上したことを挙げており、追加のビジョン検査なしに高速充填が可能となり、高スループットバイオロジクスラインの総所有コストを低下させています。FDAが2024年の容器・閉鎖システムに関するガイダンスでCOPおよびCOCを適切な非経口容器材料として認めた後、規制上の受け入れが拡大しています。

ガラスコストを押し上げるソーダ灰およびエネルギー価格の変動

生産者物価指数データは、他の材料が安定する中、2024年にガラス価格が4.5%上昇したことを示しています。WE SodaによるGenesis Alkaliの14億2,500万米ドルの買収は、950万トンのソーダ灰能力を1グループに集中させ、コンバーターにとっての供給リスクを浮き彫りにしています。欧州の炉はエネルギーインフレに直面しており、Veralliaはコスト管理を目的とした炉の電化計画にもかかわらず、収益が17.6%落ち込んだと報告しています。[3]ガラス包装協会、「ガラスリサイクルおよび持続可能性レポート2025」、gpi.orgこのような圧力はマージンを圧迫し、ガラスの転嫁価格設定が持続不可能であることが判明した場合、ポリマー代替を加速させる可能性があります。それでも、医薬品容器はプレミアム価格を維持しており、一部の変動を緩和し、医薬品ガラス包装市場のCAGRへの悪影響を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:バイアルがワクチンおよび低分子需要を支える

バイアルは2025年の医薬品ガラス包装市場の40.53%のシェアを保持しており、ワクチン充填・仕上げ、凍結乾燥バイオロジクス、および多回投与注射用途における確固たる地位を反映しており、確立された充填ラインと規制上の親しみやすさがこのフォーマットに優位性をもたらしています。カートリッジおよびプレフィラブルシリンジは2026〜2031年にかけて5.93%のCAGRで成長すると予測されており、慢性疾患に対する患者中心の投与と、アドヒアランスを改善し入院を減らすデバイスへの製薬業界の転換が牽引しています。経口液剤および眼科用製剤に使用されるボトルは、インドと中国のジェネリックメーカーが小児用懸濁液ポートフォリオを拡大するにつれて緩やかな成長を示す一方、アンプルは自動充填時の破損リスクが一回使用の利便性を上回るため減少しています。

バイアルからプレフィラブルシリンジへの移行はバイオロジクスで加速しており、Stevanato GroupのEZフィルネストおよびGerresheimerのGx RTFシリンジが二次包装とコールドチェーンの複雑さを回避しています。Niproによる2024年10月のCorningとのVelocity Vial配布パートナーシップ(微粒子レベルを最大96%削減)は、シリンジ採用が増加する中でもバイアルの関連性を維持しようとする取り組みを示しています。カートリッジはインスリンおよびGLP-1デバイスで主流を占め、多回投与精度とWest Pharmaceutical ServicesのWestar使用準備済みコンポーネントを事実上の標準として活用しています。アンプルは気密封止を重視する救急医療および獣医市場に引き続き対応しており、「その他製品」ニッチ(デュアルチャンバーバイアルおよびブロー・フィル・シール)は、CDMOがバイオシミラー代替を抑止する独自パッケージを追求するにつれて4.2%のCAGRで拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ガラスタイプ別:タイプIホウケイ酸塩が高付加価値療法を支配

タイプIホウケイ酸塩ガラスは2025年の医薬品ガラス包装市場シェアの54.56%を占め、バイオロジクス、ワクチン、および高pH注射剤がその化学的耐久性を標準化するにつれて2031年までに5.67%のCAGRで拡大すると予測されています。二酸化硫黄表面処理によってアップグレードされたタイプII処理ソーダ石灰は、価格に敏感なジェネリック向けに対応していますが、世界的な申請が高コストの再バリデーションを避けるためにタイプIをデフォルトとするにつれて地位を失っています。経口液剤や外用剤などの非非経口フォーマットに限定されるタイプIIIソーダ石灰は、軽量プラスチックが小児用懸濁液のシェアを侵食するにつれてCAGR 3.8%にとどまっています。

パドヴァ大学のプラズマイオン交換研究は、改質タイプI表面がタンパク質吸着を68%、ナトリウム浸出を82%削減し、粘度低下剤なしに150 mg/ml以上の濃度を可能にすることを示しており、抗体薬物複合体開発者を引き付けるブレークスルーとなっています。2025年に発表されたSchottの4億5,000万米ドルの投資プログラムは、ドイツとインドにまたがり、カスタムタイプI金型の12〜18ヶ月のリードタイムを短縮することを目指しています。タイプIIガラスは予算上の制約を受ける市場、特にサハラ以南のアフリカと南アジアに留まっていますが、35〜50%の価格割引は厳格な抽出物試験によってタイプIに縛られたイノベーターを引き付けることができません。「その他ガラス」ライン(光感受性薬剤向けアンバーフォーマットおよびVelocity Vialのような低摩擦コーティング)は、企業が機能的差別化を追求するにつれてCAGR 6.1%を達成し、ISO 15378トレーサビリティ規則がタイプIの優位性をさらに強固にしています。

薬剤製剤別:注射剤が需要の3分の2を牽引

注射剤は2025年の医薬品ガラス包装需要の67.41%を占め、非経口投与を必要とする後期試験段階のバイオロジクスおよびバイオシミラー2,517件に支えられ、2031年までに5.71%のCAGRで成長すると予測されています。治療効果、初回通過代謝の回避、および厳格な容器・閉鎖完全性要件により、24〜36ヶ月の保存期間を必要とする用量にはタイプIバイアルおよびシリンジが不可欠です。経口液剤、小児用懸濁液、制酸剤、および咳止めシロップはインドと中国のジェネリックが拡大するにつれてCAGR 3.9%で増加していますが、サシェおよび口腔内崩壊錠が冷蔵を不要にすることでガラスボトルを圧迫しています。

眼科用および鼻腔用フォーマットは2025年需要の8.2%を占め、防腐剤フリー多回投与点眼薬のガラスバリア特性に依存していますが、富裕市場ではプラスチックドロッパーに直面しています。外用剤は最小のスライスで4.1%を占め、化粧品グレードのプラスチックが重量と耐破損性で優位に立つにつれて縮小しています。注射剤の軌跡は、超低抽出性ガラスを必要とする皮下製剤にかかっており、Bormioli Pharmaのプラズマ処理バイアルは現在0.5 ppm未満の抽出物を測定し、上位15バイオテク企業のうち7社に使用されています。2024年に最終化されたUSP 1207に基づくFDAガイダンスは、保存期間が18ヶ月を超える非経口製剤に対して検証済みガラス・エラストマーシステムを事実上義務付け、使用準備済みシリンジの採用を大幅に加速させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:バイオテク企業が既存製薬企業を上回る成長

製薬イノベーター企業は2025年収益の47.31%を占め、Gerresheimer、Schott、Stevanato Groupとの複数年供給契約を活用していますが、バイオテク企業は細胞・遺伝子療法パイプラインがバリデーションタイムラインを短縮する統合RTUシリンジを優先するにつれて5.89%のCAGRでより速く拡大しました。ジェネリックおよびCMOは需要の28.4%を占め、CAGRは4.3%であり、極めて薄いマージンとコモディティ化された注射剤を乗り越えながらも、イノベーターの包装を模倣するバイオシミラーの発売がベースラインボリュームを支えています。調剤薬局は3.7%のシェアで、規制当局が無菌規則を強化し事業者を事前充填単回投与パックに誘導するにつれてCAGR 3.2%で緩やかに前進しています。

獣医用製薬は隠れた成長分野であり、アジア太平洋地域と南米で家畜ワクチン接種が強化され、コンパニオンアニマルバイオロジクスが投与精度のために人間グレードのバイアルを採用するにつれてCAGR 6.2%を記録しています。バイオテクのプレフィラブルシリンジおよびオートインジェクターカートリッジへの選好は、サプライヤーに粘着性の高い高マージン契約をもたらしており、Westはバイオテク顧客が2022〜2025年の間に独自製品売上の31%から39%に増加したことを開示しています。ジェネリックメーカーはコストと供給安全性を追求し、地域の規制当局が許可する場合は複数年のタイプIIガラス契約を締結することが多いです。新興バイオテク企業による患者への直接配送は、デジタルトラック・アンド・トレースとコールドチェーン統合を提供する包装サプライヤーへの交渉力をさらにシフトさせています。

地域分析

アジア太平洋地域は2025年に34.96%を占め、中国の90億ユニットの生産量とインドの世界的な充填・仕上げハブとしての台頭を反映しています。日本企業は世界中に輸出される高精度シリンジおよび表面加工バイアルに注力しています。ICH Q3Dとの規制整合はタイプIガラスを中心とした標準化を促進し、地域CAGRを5.2%に押し上げています。

アジア太平洋地域は5.88%のCAGRが見込まれており、地域のワクチン義務付けとアフリカワクチン製造イニシアチブが牽引しています。南アフリカ、ケニア、ナイジェリアでの炉建設は、原材料輸入に関連する物流上のハードルを相殺しています。生産能力は依然として需要に追いついておらず、多国籍企業は早期の市場シェアを確保するためにジョイントベンチャーに参入しています。

欧州と北米は合わせて2025年需要の42.1%を占め、RTU転換とAI検査の展開を通じて取引量の成長とマージン向上を牽引しています。EUグリーンディールの下でのリサイクル目標は、主要加盟国でのカレット回収率を78%に引き上げ、ガラスの持続可能性の物語を強化しています。南米はブラジルのバイオシミラー推進と包装を地域化する政府調達規則に牽引されてCAGR 4.7%で前進しています。

競合環境

3つのグローバルリーダーであるGerresheimer、Schott、Stevanato Groupが2025年収益のほぼ半分を支配していますが、Shandong Medicinal Glass、Piramal Glass、Şişecam Groupが需要センターに近い生産能力を拡大するにつれて市場は断片化しています。既存企業はインドとアフリカでホウケイ酸塩炉を拡大しながら、検査ソフトウェアと低摩擦コーティングを組み込んで切り替えコストを高めることでヘッジしています。

Stevanato検査ラインに統合されたKörber PharmaのAIビジョンシステムは、サブミクロン粒子検出を改善し、誤検知を35%削減しています。Niproが配布するCorningのVelocity Vialは充填ライン効率を20〜50%向上させ、表面加工が炉の規模を上回ることができることを証明しています。ポリマーシリンジ専門企業のDaikyo Seiko、Ypsomed、Terumoは、シリコンオイル汚染のリスクを排除することで1〜3ミリリットルのガラスの牙城を侵食しています。

ISO 15378認証は現在ゲートキーパーとして機能しており、2025年までにこの基準を満たしたガラスメーカーはわずか37社であり、適合供給を集中させプレミアム価格を正当化しています。したがって、地域の挑戦者は規制市場に参入するために炉のアップグレードとコンプライアンス監査の両方に投資する必要があります。

医薬品ガラス包装業界のリーダー企業

Gerresheimer AG

Corning Incorporated

SGD SA(SGD Pharma)

Stevanato Group

Schott AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Stevanato Groupは、レーザーコーディングおよびインラインカメラ検査に対応した次世代RTUバイアルネストのバリデーションを開始し、2026年第4四半期の商業リリースを目指しています。

- 2025年9月:Schott AGは、ドイツとインドにタイプIホウケイ酸塩ラインを追加するための4億5,000万米ドルのプログラムを発表し、2027年までに年間14億本のバイアルの追加生産能力を稼働させる予定です。

- 2025年5月:Optima Pharmaは、高複雑性注文のバックログを理由に、アイソレーター統合充填システム向けにドイツの組立スペースを4,800平方メートル拡張しました。

- 2025年3月:Terumo Corporationは、RecipharmのポリマーシリンジアセットをCOP/COC能力を2027年までに6億ユニットに3倍増する計画で3億4,000万米ドルで買収しました。

世界の医薬品ガラス包装市場レポートの調査範囲

医薬品ガラス包装市場レポートは、製品別(ボトル、バイアル、アンプル、カートリッジおよびプレフィラブルシリンジ、その他製品)、ガラスタイプ別(タイプIホウケイ酸塩、タイプII処理ソーダ石灰、タイプIIIソーダ石灰、その他ガラスタイプ)、薬剤製剤別(注射剤、経口液剤、眼科用/鼻腔用、外用剤)、エンドユーザー別(製薬イノベーター企業、ジェネリックおよびCMO、バイオテク企業、調剤薬局、獣医用製薬)、地域別(北米、欧州、アジア太平洋地域、中東およびアフリカ、南米)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ボトル |

| バイアル |

| アンプル |

| カートリッジおよびプレフィラブルシリンジ |

| その他製品 |

| タイプIホウケイ酸塩 |

| タイプII処理ソーダ石灰 |

| タイプIIIソーダ石灰 |

| その他ガラスタイプ |

| 注射剤 |

| 経口液剤 |

| 眼科用/鼻腔用 |

| 外用剤 |

| 製薬イノベーター企業 |

| ジェネリックおよびCMO |

| バイオテク企業 |

| 調剤薬局 |

| 獣医用製薬 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他欧州 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他アジア太平洋地域 | |

| 中東およびアフリカ | 中東 |

| アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| 製品別 | ボトル | |

| バイアル | ||

| アンプル | ||

| カートリッジおよびプレフィラブルシリンジ | ||

| その他製品 | ||

| ガラスタイプ別 | タイプIホウケイ酸塩 | |

| タイプII処理ソーダ石灰 | ||

| タイプIIIソーダ石灰 | ||

| その他ガラスタイプ | ||

| 薬剤製剤別 | 注射剤 | |

| 経口液剤 | ||

| 眼科用/鼻腔用 | ||

| 外用剤 | ||

| エンドユーザー別 | 製薬イノベーター企業 | |

| ジェネリックおよびCMO | ||

| バイオテク企業 | ||

| 調剤薬局 | ||

| 獣医用製薬 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他アジア太平洋地域 | ||

| 中東およびアフリカ | 中東 | |

| アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主要な質問

2031年までに医薬品ガラス容器の世界需要はどの程度になりますか?

医薬品ガラス包装市場は2031年までに417億4,000万米ドルに達すると予測されています。

現在、どの製品カテゴリーが売上をリードしていますか?

バイアルは2025年に40.53%の収益シェアで首位を占め、主にワクチンおよび低分子注射剤向けです。

最も急成長している容器フォーマットは何ですか?

カートリッジおよびプレフィラブルシリンジは、自己投与デバイスの普及に伴い、2031年までに5.93%のCAGRで成長すると予測されています。

タイプIホウケイ酸塩ガラスはなぜこれほど優位なのですか?

その化学的耐久性が層間剥離を防ぎ、バイオロジクスの規制基準を満たしており、2025年に54.56%のシェアを支えています。

どの地域が最も急速に拡大しますか?

アジア太平洋地域は地域のワクチン製造義務付けに牽引されて2026〜2031年にかけて5.88%のCAGRを記録する見込みです。

最終更新日: