医薬品ガラスバイアルおよびアンプル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 16.89 十億米ドル |

| 市場規模 (2031) | 23.19 十億米ドル |

| 成長率 (2026 - 2031) | 6.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品ガラスバイアルおよびアンプル市場分析

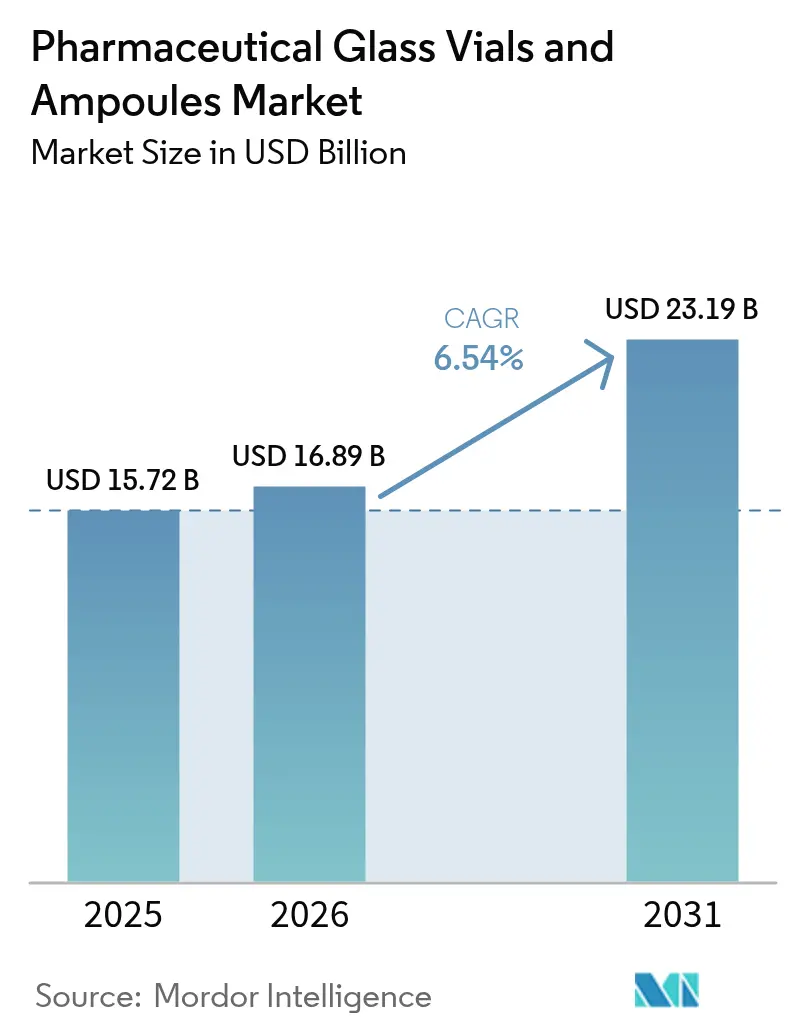

医薬品ガラスバイアルおよびアンプル市場規模は、2025年に157億2,000万USD、2026年に168億9,000万USDと予測され、2026年から2031年にかけてCAGR6.54%で成長し、2031年までに231億9,000万USDに達する見込みです。

需要は三つの構造的な柱に支えられています。すなわち、急成長するバイオロジクスパイプライン、パンデミック後のワクチンプログラム、そして無限にリサイクル可能なガラスをポリマーより明示的に優先する政策主導の持続可能性目標です。タイプIホウケイ酸ガラスは、低アルカリ溶出によりタンパク質凝集を回避するため、高価値医薬品の標準容器であり続けています。この特性は、後期パイプラインを埋めつつあるモノクローナル抗体にとって不可欠です。同時に、すぐに使用できる無菌フォーマットは、受託製造業者のバッチリードタイムを短縮することで充填・仕上げの経済性を再構築しています。競争の激しさは中程度ですが、アジアの地域専門企業はより短いリードタイムを活用して既存企業のポジションを侵食しています。

レポートの主要なポイント

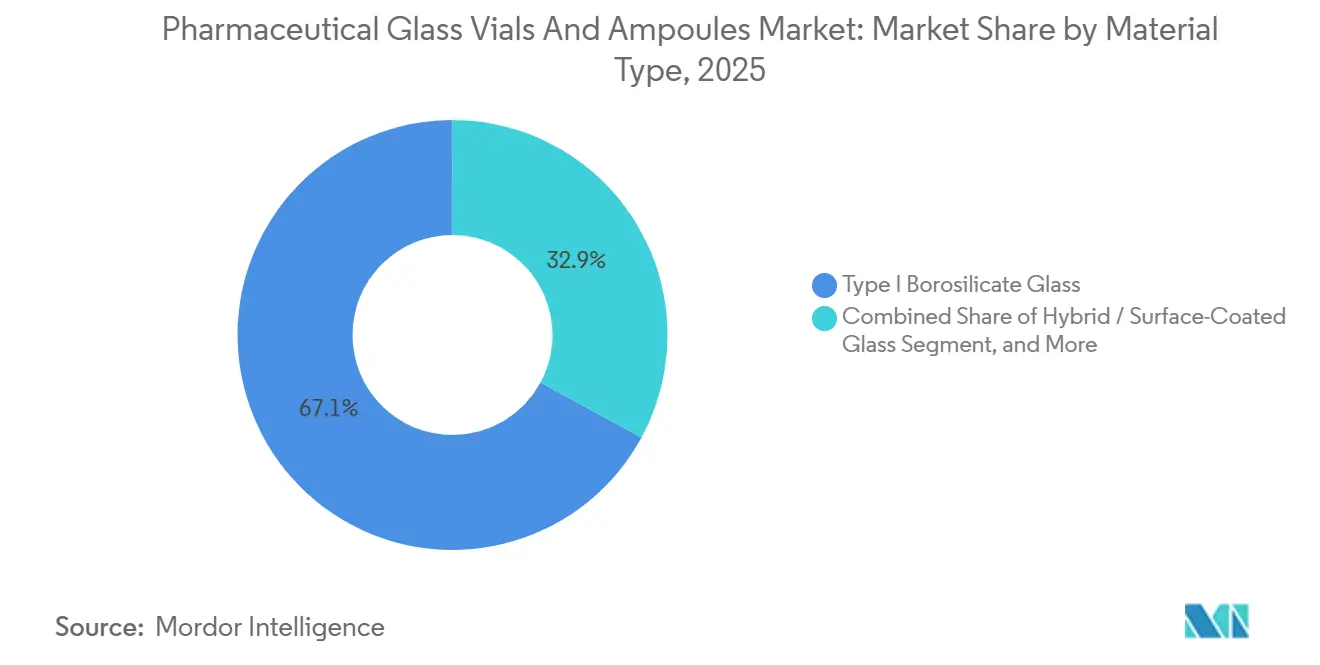

- 材料タイプ別では、タイプIホウケイ酸ガラスが2025年に67.10%の収益シェアをリードし、ハイブリッドおよび表面コーティングバリアントは2031年までに7.31%のCAGRで成長すると予測されています。

- 用途別では、ワクチンが2025年収益の46.43%を占め、バイオロジクスおよびバイオシミラーは2031年までに7.57%のCAGRで最も速い成長軌道にあります。

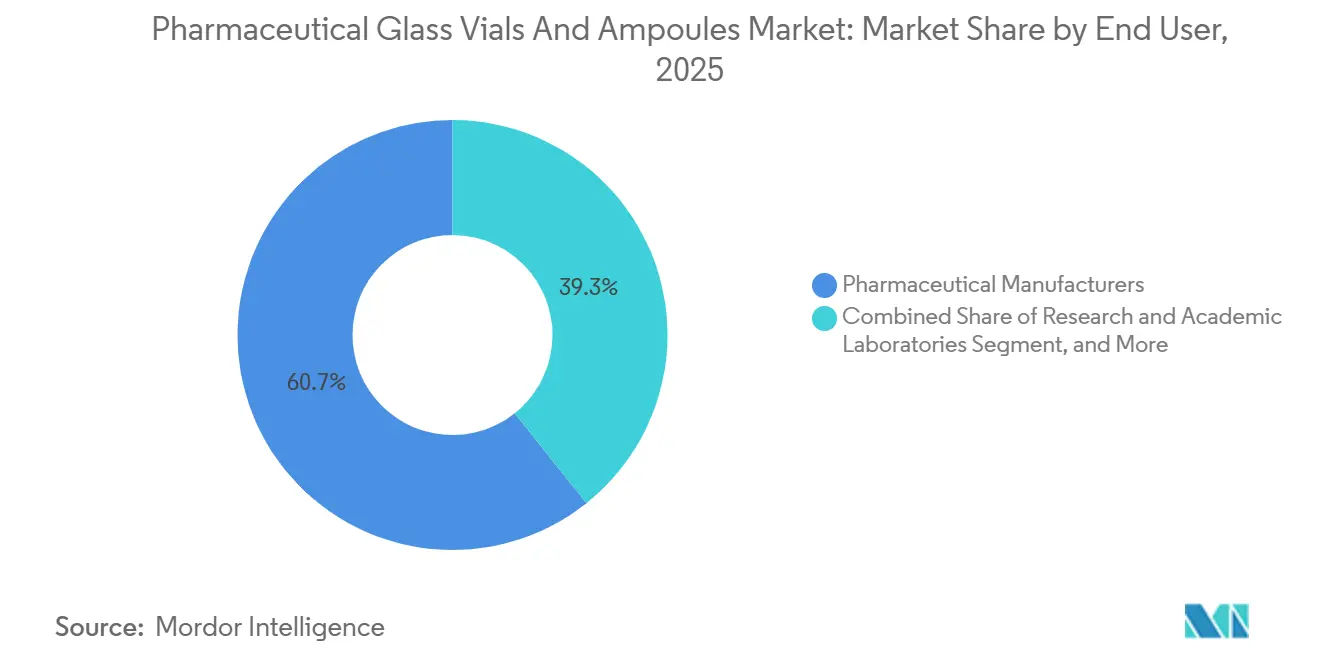

- エンドユーザー別では、製薬メーカーが2025年に60.71%のシェアを保有し、バイオテクノロジー企業は2031年までに7.63%のCAGRで成長すると予測されています。

- 製造技術別では、チューブラーガラス成形が2025年収益の71.21%を占めましたが、すぐに使用できる無菌バイアルは2031年までに最高のCAGR7.12%を示すと予測されています。

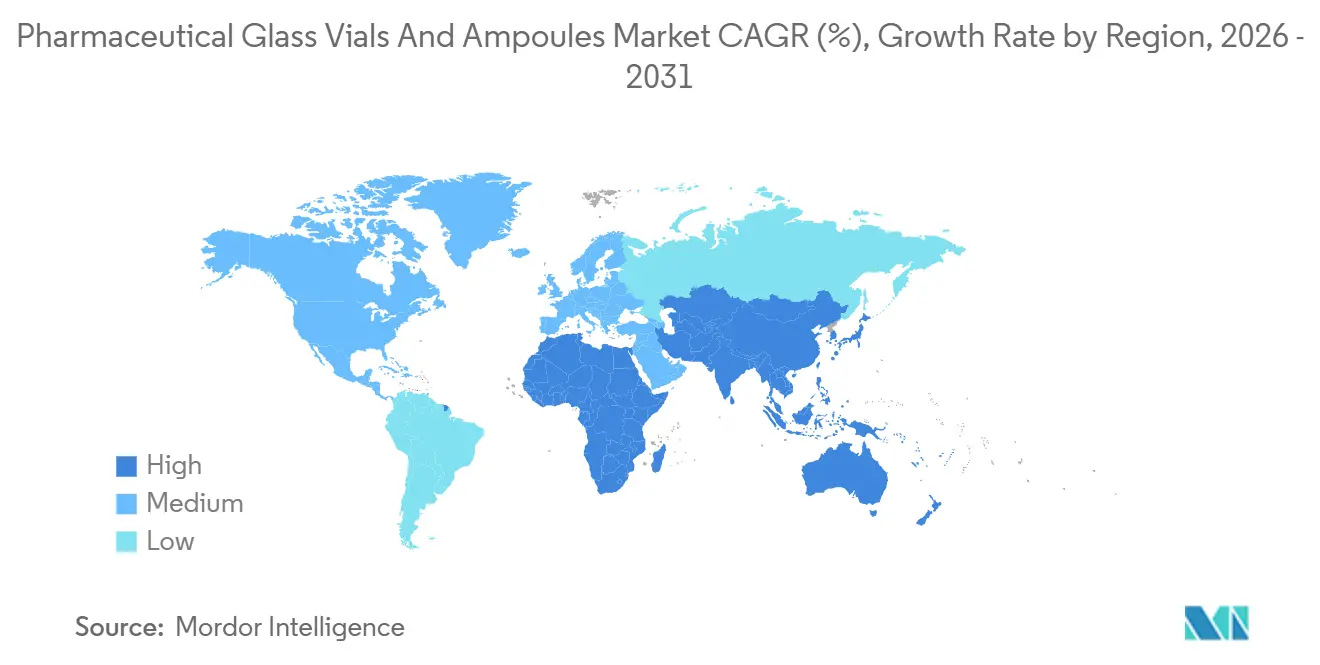

- 地域別では、北米が2025年に37.64%の収益を獲得し、アジア太平洋地域は予測期間中に最も強い地域CAGRである7.53%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル医薬品ガラスバイアルおよびアンプル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パンデミック後のワクチンパイプラインがバイアル需要を押し上げる | +1.8% | グローバル、北米・欧州・アジア太平洋地域主導 | 中期(2〜4年) |

| バイオロジクスの化学的不活性ホウケイ酸ガラスへのシフト | +1.5% | 北米および欧州 | 長期(4年以上) |

| 持続可能性とリサイクル規制がガラスを優遇 | +1.2% | 欧州および北米、アジア太平洋地域で台頭 | 長期(4年以上) |

| mRNAコールドチェーンが超低膨張ガラスを必要とする | +1.0% | 北米および欧州での早期採用 | 中期(2〜4年) |

| AI駆動のインライン検査がゼロ欠陥プライシングを可能にする | +0.8% | 北米、欧州、先進アジア太平洋地域 | 短期(2年以内) |

| ファーマ4.0品質管理デジタルツインがRTUバイアル採用を加速する | +0.7% | 北米、欧州、一部アジア太平洋地域の受託施設 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

パンデミック後のワクチンパイプラインがバイアル需要を押し上げる

2025年12月時点で世界中で284件のワクチン候補が活動中であり、前年比37%増となっています。そのうちmRNAおよびウイルスベクタープラットフォームがパイプラインのほぼ3分の2を占めています。[1]世界保健機関、「WHO ワクチンパイプライントラッカー」、who.int 米国、欧州連合、および日本における呼吸器合胞体ウイルスワクチンの新規承認が、小児および高齢者キャンペーンを支援するための単回投与バイアルの需要を牽引しています。[2]米国食品医薬品局、「Drugs@FDA:FDA承認医薬品」、fda.gov腫瘍学に特化した治療用ワクチンは第III相に達しており、それぞれが凍結乾燥および極低温保存に適合したホウケイ酸ガラス容器を必要としています。各国政府は2025年にワクチン備蓄に42億USDを割り当て、その予算は主要サプライヤーとの先物バイアル契約に直接転換されました。さらに、業界が多回投与から単回投与フォーマットへシフトしていることで、接種率が安定している地域でも一人当たりのバイアル消費量が増加しています。

バイオロジクスの化学的不活性ホウケイ酸ガラスへのシフト

バイオロジクスおよびバイオシミラーは2025年のFDA承認の43%を占め、2020年の31%から増加しており、そのほとんどがタンパク質変性を防ぐためにタイプIホウケイ酸ガラスを必要としています。皮下投与の製品は、過充填廃棄を排除する厳格な寸法管理を備えた小容量バイアルを好みます。欧州薬局方は2024年に加水分解抵抗限界を厳格化し、プレミアム注射剤から低グレードガラスを事実上排除しました。インドおよび韓国のバイオシミラー製造業者は、先発品のパッケージングに合わせるためポリマーからホウケイ酸ガラスへの切り替えを進めており、アジアの需要を増加させています。ガンマ線および電子線滅菌法との継続的な適合性が、ホウケイ酸ガラスの長期的な地位を確固たるものにしています。

持続可能性とリサイクル規制がガラスを優遇

欧州連合は現在、医薬品包装の75%を2030年までにリサイクル可能にすることを義務付けており、ガラスはこの基準を難なく満たしています。カリフォルニア州の拡大生産者責任法は2025年半ばからリサイクル不可能なフォーマットにコストを課し、米国の製薬企業をガラスへと誘導しています。2025年のISOライフサイクル評価では、リサイクルインフラが整備されている場合、ガラスバイアルの排出量がポリマーより22%低いことが示されました。主要製薬企業は2030年までに100%リサイクル可能な一次包装を達成することを誓約し、ロードマップでガラスをベースライン材料として指定しています。中国のリサイクル含有量に関する草案規則は、カレット処理への投資を促進し、世界的に持続可能性の根拠を広げています。

mRNAコールドチェーンが超低膨張ガラスを必要とする

mRNAワクチンは−80°Cから−20°Cの保存に耐える必要があり、この条件はソーダ石灰ガラスを割ってしまうため、製薬企業は熱膨張係数が3.3×10⁻⁶K⁻¹未満の超低膨張ホウケイ酸ガラスを指定しています。SCHOTTのRFID対応バイアルは温度履歴を記録し、欧州のパイロットプログラムで廃棄を14%削減しました。ファイザーとBioNTechは2025年半ばまでに年間40億回分を2mlバイアルで生産規模に拡大し、厳しい膨張仕様を満たしています。2025年に米国政府が超低温インフラに18億USDの公衆衛生費を支出したことは、プレミアムガラスを間接的に補助しています(HHS.GOV)。新興地域の分散型製造ハブは、技術移転の展開に伴い、適合バイアルへの新たな需要を生み出しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポリマーバイアルがコモディティガラスシェアを侵食 | -0.9% | 北米および欧州 | 中期(2〜4年) |

| 脆性または破損によるリコールがコストを増加 | -0.7% | 世界中の大量生産地域 | 短期(2年以内) |

| エネルギー集約型炉が炭素価格設定に直面 | -0.5% | 欧州、アジア太平洋地域、北米 | 長期(4年以上) |

| 高pH遺伝子治療充填物におけるナトリウムイオン溶出 | -0.4% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ポリマーバイアルがコモディティガラスシェアを侵食

環状オレフィンポリマーバイアルは2025年に小分子注射剤セグメントの12%に達し、60%の軽量化と輸送損失を削減する耐衝撃性の恩恵を受けています。[3]West Pharmaceutical Services、「封じ込めソリューション」、westpharma.com 18の完成医薬品に対するFDAの受け入れが規制リスクを軽減し、採用を加速させています。[4] Daikyo Seiko、「Crystal Zenith技術文書」、daikyoseiko.com インドおよび中国のジェネリックメーカーはコスト削減のためにインスリンや抗生物質をポリマー容器に移行しており、改訂された米国薬局方プロトコルが抽出物試験を明確化し、このフォーマットをさらに正当化しています(USP.ORG)。しかし、ポリマーの透過性と高い単価が中性pHの液体への適用を制限しており、バイオロジクス、ワクチン、および凍結乾燥医薬品におけるガラスのリーダーシップを維持しています。

脆性または破損によるリコールがリスク軽減コストを増加させる

FDAは2024年にガラス微粒子汚染に関連する27件のリコールを記録し、前年比18%増となり、100%自動検査の普遍的な採用を促進しています。輸送中の破損は2025年に世界出荷量の1.8%を占め、2億8,300万USDの製品損失に相当しました。StevanatoのEZ-Fillなどの強化フォーマットは破損率を0.4%に削減しましたが、22%の価格プレミアムが伴います。製薬バイヤーは保証条項を通じてガラスサプライヤーに責任を転嫁し、マージンを圧縮するとともに、納品前に検査が完了するすぐに使用できるバイアルへの移行を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:タイプIホウケイ酸ガラスが最大シェアを維持

タイプIホウケイ酸ガラスは2025年収益の67.10%を占め、その優位性は感受性の高いバイオロジクスおよびワクチンとの実証済みの適合性に根ざしています。医薬品ガラスバイアルおよびアンプル市場規模において、ハイブリッドおよび表面コーティングガラスは最も速い拡大が見込まれており、高pH遺伝子治療における剥離を抑制するコーティングによって支えられています。医薬品ガラスバイアルおよびアンプル市場は、規制申請が開発の早い段階で容器安定性データを要求するようになったため、多くの包装カテゴリーよりも速く医薬品製剤のシフトに対応しています。GerresheimerとCorningの共同イノベーションであるValor Glassは、加水分解抵抗を犠牲にすることなく破損を半減させることでこの勢いをさらに高めています。一方、ソーダ石灰バリアントは依然として獣医学および診断用途に使用されており、価値の移行がコモディティの回復力と共存していることを示しています。

アルミノシリケートへの需要は腫瘍学の充填・仕上げスイートで強まっていますが、高い溶融温度が生産コストに転嫁され、プレミアム適応症のみが吸収できます。琥珀色または低アクチニックガラスなどのニッチセグメントは光感受性化合物を保護し、小規模ながら健全なマージンを確保しています。すべてのグレードにわたって、医薬品ガラスバイアルおよびアンプル市場は文書化された抽出物性能をますます重視しており、この要件がグローバルサプライヤーに顧客拠点近くの分析ラボへの投資を促しています。その地理的な広がりはサプライチェーンリスクも軽減しており、これはパンデミック時代の物流混乱によって強化された教訓です。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:ワクチン量対バイオロジクス価値

ワクチンは定期予防接種およびブースタープログラムの強みにより、2025年の最大スライスである収益の46.43%をもたらしました。しかし、バイオロジクスおよびバイオシミラーは2031年までに7.57%のCAGRで最も高い成長経路を示しており、医薬品ガラスバイアルおよびアンプル市場はより小規模ながら高価値の充填物へとシフトするでしょう。インスリンは依然として重要ですが、デバイスカートリッジへの移行が進んでおり、単独バイアル需要を削減しています。小分子注射剤は、麻酔薬や抗生物質において環状オレフィンフォーマットがコモディティ量を侵食しつつも、依然として相当量のガラス容量を吸収しています。

診断試薬は売上の8%に過ぎませんが、容器に対して厳格な公差と透明度の要求を課しており、この特性は高まるラボ自動化採用と一致しています。バイオロジクスと送達デバイスを組み合わせたコンビネーション製品は、改ざん防止クロージャーと針シールド統合を備えたバイアルを導入し、価格プレミアムを支える複雑性を加えています。これらのトレンドを総合すると、単位量だけでなく用途ミックスが収益成長軌道を決定することが強調されます。

エンドユーザー別:受託製造が調達を再構築

製薬メーカーは2025年収益の60.71%を支配しましたが、ニッチなバイオロジクスの充填・仕上げを選択的にアウトソーシングしており、この決定が購買力を医薬品開発・製造受託機関へとシフトさせています。7.63%のCAGRで拡大するバイオテクノロジー企業は、多くが内部無菌スイートを持たないため、アウトソーシング容量に構造的に依存しています。すぐに使用できるバイアルにより、これらの企業は除熱炉への投資を先送りし、資本を臨床開発に向けることができ、医薬品ガラスバイアルおよびアンプル市場内でのRTU需要を強化しています。

学術センターおよび病院は、頻繁な小ロット注文と迅速なリードタイムへの需要を特徴とする小規模ながら収益性の高いニッチを形成しています。このスペースに対応するサプライヤーは、規模ではなく技術サポートと柔軟なスケジューリングで差別化しています。すべてのエンドユーザーにわたって、シリアライゼーションとサプライチェーンの可視性が現在の基本的な期待となっており、バイアルメーカーが製造時点でRFIDおよび光学コードを統合することを促しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製造技術別:チューブラーラインの効率性とRTUの利便性

チューブラー成形は2025年に71.21%で支配的でした。その連続プロセスが競争力のあるコストで高速かつ厳格な公差を実現するためです。しかし、すぐに使用できる無菌バイアルは7.12%の予測CAGRにより最も強い拡大見通しを示しています。医薬品ガラスバイアルおよびアンプル市場は、RTUの単価プレミアムと洗浄・滅菌工程を排除することによる節約を比較検討しており、充填・仕上げ工場の設備稼働率が高い場合にコストバランスがRTUに有利に傾きます。

モールドガラスは、凍結乾燥品と希釈剤のキットに多い二重チャンバーバイアルなどの特殊形状に不可欠です。すぐに使用できるバイアルのアライアンスは、製薬顧客が新たな検証なしにデュアルソーシングできるようにネストとタブの寸法を標準化しており、RTU採用のハードルを下げています。一方、ロボットハンドリングシステムは完璧な寸法一貫性を要求しており、この要件はモールド容器よりもチューブラーおよびRTUフォーマットの方が容易に満たされます。

地域分析

北米は2025年収益の37.64%を占め、この地位は米国の比類なきバイオロジクスパイプラインと、他のどの地域よりも多い1,847件の注射剤臨床試験によって支えられています。地域需要はさらに、長期バイアル契約を確定するパンデミック備蓄からも恩恵を受けています。医薬品ガラスバイアルおよびアンプル市場シェアはアジア太平洋地域で最も速く上昇しており、中国とインドの容量拡大と、原薬生産から完成剤形輸出への戦略的転換によって支えられています。中国だけで2025年にガラス容量を18%増加させ、国内のCAR-T開発業者向けのリードタイムを短縮しました。

2025年売上の28%を担う欧州は、確立されたガラスグレードを優遇する厳格な薬局方規則と、受託製造業者の密なネットワークを活用しています。この地域の医薬品ガラスバイアルおよびアンプル市場規模は、増大する炭素価格義務を満たすための炉電化への継続的な投資によって下支えされています。南米、中東、アフリカは比較的小規模ですが、地域的な自給自足を目指すグローバルワクチン供給戦略に組み込まれています。2025年のブラジルによる14のバイオシミラー承認とサウジアラビアの現地化インセンティブは、将来の需要曲線の早期指標です。

国境を越えた投資も地理的ダイナミクスに影響を与えています。テランガーナ州でのCorningとSGDの合弁事業は、2026年までに年間24億ユニットの生産能力を東南アジアの手の届く範囲に置き、サプライチェーンのギャップを縮小し欧州からの輸入に挑戦します。日本が自国のバイオロジクス申請が増加するにつれて多国籍サプライヤーへとシフトしていることは、規制の調和が調達パターンを変える方法を示しています。総じて、エネルギーコスト、炭素規制、物流信頼性における地域差が、価格と品質という従来の変数に加えてソーシング戦略をますます左右しています。

競合環境

市場集中度は中程度であり、上位5社が2025年の生産能力の約55%を支配していますが、中国とインドの地域競合他社は欧州の既存企業より最大25%低い価格でシェアを獲得しています。SCHOTTやGerresheimerなどの規模リーダーは、ガラスチューブからコーティングラインまですべてを運営する垂直統合を実践しており、原材料へのアクセスを確保し製薬バイヤーの検証を簡素化しています。Stevanato Groupの2025年のBalda Medicalのシリンジ事業買収は、コンビネーションデバイスにおけるプレゼンスを拡大し、医薬品送達の収束トレンドに的確に対応しています。

技術は中核的な差別化要因です。SCHOTT PharmaのRFIDエンコードバイアルはシリアライゼーション義務を満たしながら保管連鎖追跡を可能にし、この機能がトップ10ワクチンメーカー3社との契約を獲得しました。GerresheimerのValor Glassコラボレーションは、高pHバイオロジクスにおける主要な故障モードである剥離に取り組み、すでに後期試験に入っています。同時に、山東省医薬品ガラスなどの地域チャンピオンは国内認証を取得し、中国および東南アジアのバイオシミラープログラムへのアクセスを解放し、確立された輸出業者にマージン圧力をかけています。

規制の専門知識は参入障壁であり続けています。米国薬局方タイプI認証、FDA医薬品マスターファイル認定、およびEMA監査対応には、分析インフラへの複数年にわたる投資が必要です。これらのハードルは新規参入者を遅らせますが、完全には阻止しません。むしろ、迅速にコンプライアンスを証明できる企業間に競争を集中させます。持続可能性へのコミットメントは競争のもう一つの軸を加えており、製造業者は顧客のネットゼロロードマップを満たすために炉の電化や再生可能エネルギー契約の確保を競っています。

医薬品ガラスバイアルおよびアンプル業界リーダー

Gerresheimer AG

Nipro Corporation

SGD S.A. (SGD Pharma)

SCHOTT AG

Stevanato Group S.p.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:SCHOTT Pharmaは、ドイツのミュルハイム施設に1億5,000万ユーロ(1億7,000万USD)の拡張を発表し、2027年第4四半期までにすぐに使用できるバイアルの生産能力を30%引き上げます。

- 2025年10月:Stevanato Groupはイタリアのピオンビーノ・デーゼに12,000m²の拡張棟を開設し、欠陥率を34%低減するAI駆動検査を備えたEZ-Fillラインを追加しました。

- 2025年9月:CorningとSGD Pharmaは、インドのテランガーナ州に再生可能電力で稼働し年間24億本のバイアルを生産するよう設計された6,000万USDのガラスチューブ工場を開設しました。

- 2025年9月:SCHOTT Pharmaはセルビアのルカヴァツに新しいアンプルラインを稼働させ、東欧の生産量を年間5億本増加させました。

グローバル医薬品ガラスバイアルおよびアンプル市場レポートの調査範囲

医薬品ガラスバイアルおよびアンプル市場レポートは、材料タイプ(タイプIホウケイ酸ガラス、タイプIIまたはIIIソーダ石灰ガラス、アルミノシリケートガラス、ハイブリッドまたは表面コーティングガラス)、用途(ワクチン、インスリン、バイオロジクスおよびバイオシミラー、小分子注射剤、診断試薬)、エンドユーザー(製薬メーカー、バイオテクノロジー企業、医薬品開発・製造受託機関/製造受託機関、研究・学術研究所、病院およびクリニック)、製造技術(チューブラーガラス成形、モールドガラス成形、すぐに使用できる無菌品)、および地域(北米、南米、欧州、アジア太平洋地域、中東、アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| タイプIホウケイ酸ガラス |

| タイプIIまたはIIIソーダ石灰ガラス |

| アルミノシリケートガラス |

| ハイブリッド/表面コーティングガラス |

| ワクチン |

| インスリン |

| バイオロジクスおよびバイオシミラー |

| 小分子注射剤 |

| 診断試薬 |

| 製薬メーカー |

| バイオテクノロジー企業 |

| 医薬品開発・製造受託機関/製造受託機関 |

| 研究・学術研究所 |

| 病院およびクリニック |

| チューブラーガラス成形 |

| モールドガラス成形 |

| すぐに使用できる無菌品 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東 | サウジアラビア | アラブ首長国連邦 |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | ナイジェリア |

| ケニア | ||

| その他のアフリカ | ||

| 材料タイプ別 | タイプIホウケイ酸ガラス | ||

| タイプIIまたはIIIソーダ石灰ガラス | |||

| アルミノシリケートガラス | |||

| ハイブリッド/表面コーティングガラス | |||

| 用途別 | ワクチン | ||

| インスリン | |||

| バイオロジクスおよびバイオシミラー | |||

| 小分子注射剤 | |||

| 診断試薬 | |||

| エンドユーザー別 | 製薬メーカー | ||

| バイオテクノロジー企業 | |||

| 医薬品開発・製造受託機関/製造受託機関 | |||

| 研究・学術研究所 | |||

| 病院およびクリニック | |||

| 製造技術別 | チューブラーガラス成形 | ||

| モールドガラス成形 | |||

| すぐに使用できる無菌品 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋地域 | |||

| 中東 | サウジアラビア | アラブ首長国連邦 | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ナイジェリア | |

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年における医薬品ガラスバイアルのグローバル需要はどの程度になりますか?

医薬品ガラスバイアルおよびアンプル市場は、2026年から6.54%のCAGRで拡大し、2031年までに231億9,000万USDに達すると予測されています。

2025年以降で最も速く成長している用途セグメントはどれですか?

バイオロジクスおよびバイオシミラーは、持続的なモノクローナル抗体および細胞療法の上市により、7.57%という最も高い予測CAGRを示しています。

タイプIホウケイ酸ガラスはコストが高いにもかかわらず、なぜ依然として支配的なのですか?

低アルカリ溶出によりタンパク質凝集を回避し、バイオロジクスおよびワクチンが妥協できないFDAおよび欧州薬局方の基準を満たしています。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋地域は、中国とインドがガラス生産と完成剤形製造の両方を拡大するにつれて、2031年までに7.53%のCAGRを記録すると予想されています。

サプライヤーは持続可能性義務にどのように対応していますか?

主要製造業者は炉の電化、カレットリサイクルの増加、およびポリマーフォーマットと比較して少なくとも22%低い排出量を文書化するライフサイクルデータパッケージの提供を進めています。

ポリマーバイアルは注射剤においてガラスを追い越しますか?

ポリマーフォーマットは小分子液体に侵食しつつありますが、透過性とコストによって制限されており、バイオロジクス、ワクチン、および凍結乾燥医薬品においてガラスが確固たる支配を維持しています。

最終更新日: