ペットフード包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.38 十億米ドル |

| 市場規模 (2031) | 16.63 十億米ドル |

| 成長率 (2026 - 2031) | 6.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペットフード包装市場分析

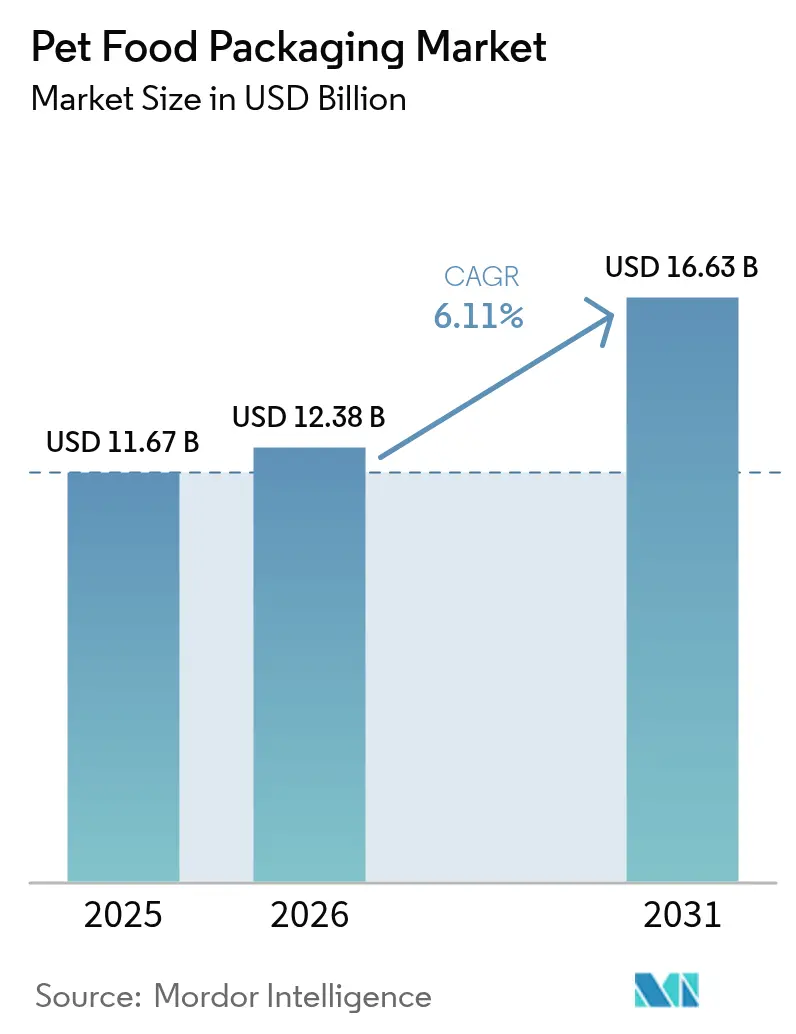

2026年のペットフード包装市場規模は120億3,800万米ドルと推定され、2025年の116億7,000万米ドルから成長し、2031年には166億3,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率6.11%で成長します。欧州および米国における規制圧力の高まり、ウェット形態の急速なプレミアム化、そして破壊的な材料科学のイノベーションが相まって、バリア保護とリサイクル可能性を両立するソリューションへの安定した需要パイプラインを生み出しています。北米は最大の消費地域であり続け、強力な電子商取引の普及率とモノマテリアルフレキシブル包材の早期採用に支えられています。一方、アジア太平洋地域は中国における都市部のペット飼育数の増加を背景に、最も急速な地域成長を記録しています。ブランドオーナーの2025年サステナビリティ誓約、原材料価格の変動性の高まり、および米国食品医薬品局(FDA)による35件のPFAS食品接触承認の段階的廃止は、コンバーターが従来の多層プラスチックから、リサイクル可能な紙、モノポリエチレン(PE)、バイオ複合材料代替品へと移行する必要性を強化しています。大手統合プレーヤーが規模を活かして競争力を維持する中、機敏な専門企業はPFASフリーバリア、スマートパッケージング機能、および大手ブランドオーナーが求めるリサイクル設計サービスを提供することでシェアを獲得しており、競争の激しさは中程度にとどまっています。

主要レポートのポイント

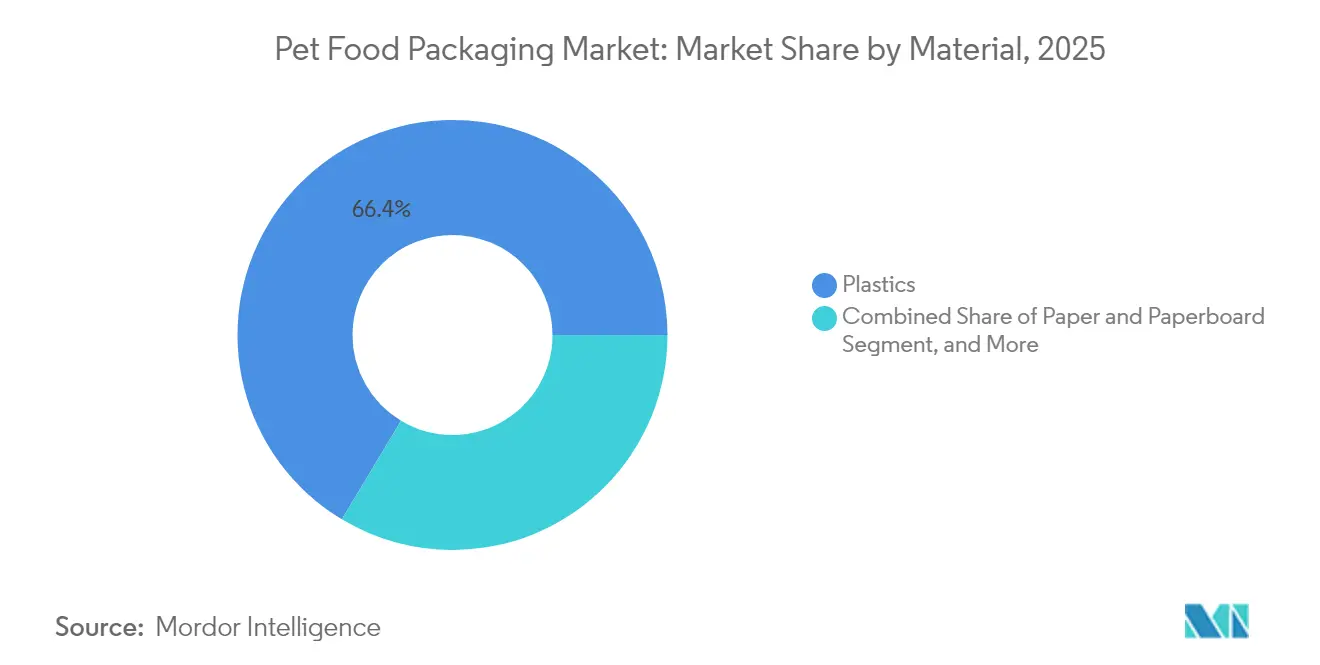

- 素材別では、プラスチックが2025年のペットフード包装市場シェアの66.40%を占め、バイオベースおよび複合材料代替品は2031年にかけて年平均成長率10.2%で成長する見込みです。

- 製品タイプ別では、パウチが2025年のペットフード包装市場において売上高シェアの42.30%を占め、スマート形態およびその他の新興ソリューションは2031年にかけて年平均成長率9.3%で成長すると予測されています。

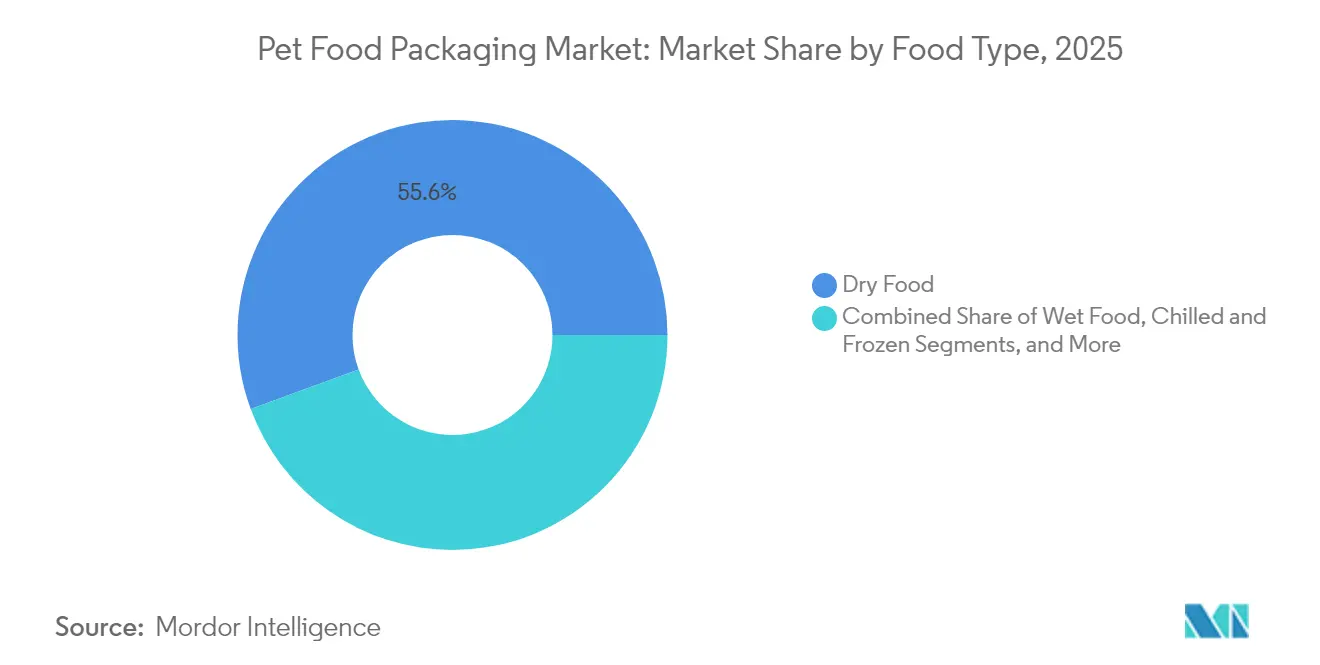

- 食品タイプ別では、ドライ製品が2025年のペットフード包装市場規模の55.60%を占め、ウェットフードは2026年から2031年にかけて年平均成長率8.6%で成長すると予測されています。

- ペットタイプ別では、ドッグフードが2025年のペットフード包装市場の46.50%を占め、キャットフードは2031年にかけて年平均成長率7.9%で拡大すると予想されています。

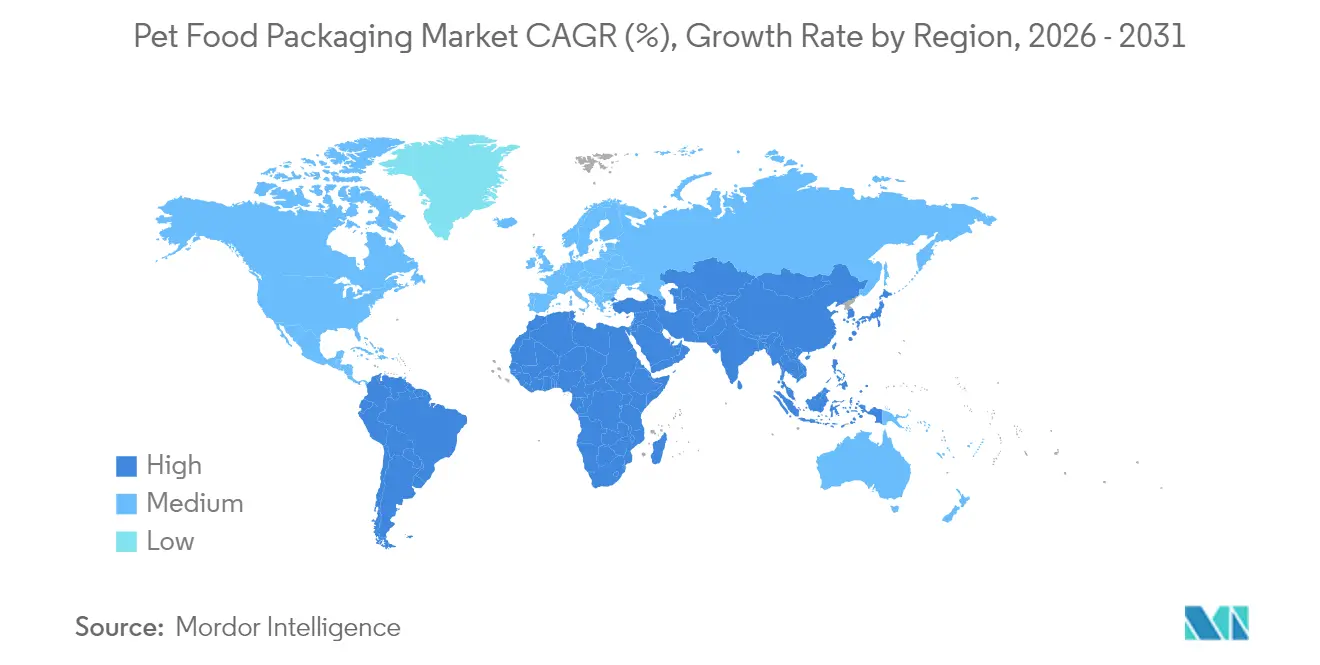

- 地域別では、北米が2025年のペットフード包装市場シェアの33.70%をリードし、アジア太平洋地域は2031年にかけて年平均成長率7.3%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のペットフード包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州一回使用プラスチック(SUP)指令後のリサイクル可能モノマテリアルパウチへの需要急増 | +1.2% | 欧州、北米への波及 | 中期(2〜4年) |

| 北米における高バリアレトルトパウチ採用を促進するウェットドッグフードのプレミアム化 | +0.9% | 北米、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 再閉可能ジッパー付き小型パック形態を促進する中国における都市部ペット飼育数の急増 | +0.8% | アジア太平洋地域中心、特に中国 | 長期(4年以上) |

| 米国における特別食向け電子商取引の成長が軽量フレキシブル包装を加速 | +0.7% | 北米、グローバルへ拡大 | 中期(2〜4年) |

| 欧州における紙ベース袋への投資を促進するブランドオーナーの2025年サステナビリティ誓約 | +0.6% | 欧州、グローバルへの影響 | 短期(2年以内) |

| 鉱物油移行に関するEU規制2024/354が機能性バリアラミネートを促進 | +0.5% | 欧州、規制のグローバルへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

SUP指令後のリサイクル可能モノマテリアルパウチへの需要急増

欧州の一回使用プラスチック規則はブランドオーナーに複合ラミネートの廃止を迫り、コンバーターは従来のバリア性能に匹敵しながらリサイクル可能性目標を満たすモノPE構造の商業化を推進しています。[1]欧州委員会、「一回使用プラスチックに関する指令(EU)2019/904」、europa.euSiegwerkのCIRKITコーティングはモノPE内でグリース、油、酸素保護を実現し、北米ブランド向けLongdapacの100%リサイクル可能高バリアパウチは欧州を超えた規制の波及効果を確認しています。

ウェットドッグフードのプレミアム化がレトルトパウチ採用を促進

北米の消費者はシェフスタイルのウェット形態に30〜50%のプレミアムを支払い、熱殺菌中に栄養素を保持するAmcorのAmLite HeatFlexリサイクル対応パウチへの投資を促しています。Special Dog Companyの100%カバレッジモデルなどのインラインシール検査システムが品質を保証し、NaturPak Petの年間5,000万カートン生産能力はプレミアム成長に必要なスケーラビリティ要件を示しています。

中国における都市部ペット飼育数の急増が小型形態を促進

中国のペット経済は2024年に418億米ドルを超え、食品の57%がオンラインで購入されており、狭いアパートに適し宅配便の配送ストレスに耐えられるコンパクトなジッパー再閉可能パウチへの需要が高まっています。2024年の米国ペットフード輸出額2億9,660万米ドルも、原産地、鮮度、分量管理を伝える包装のアップグレードを加速させています。

特別食向け電子商取引の成長がフレキシブル包装を加速

米国では、オンライン販売の成長と配送コストへの感度が、自動化された取り扱いに耐えながらも20〜30%軽量なフレキシブル形態へとブランドを誘導しています。AmcorのISTA認定ラボはパッケージが電子商取引の配送過程を生き残ることを保証し、直販スタートアップはデジタル印刷を活用してパッケージ上のパーソナライゼーションを実現しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ウェットフード缶のコンバーターマージンを圧迫するPETおよびアルミニウム価格の変動 | -0.8% | グローバル、特に欧州と北米 | 短期(2年以内) |

| 食品接触ボードにおける米国のPFAS禁止がコストのかかる再処方を強制 | -0.6% | 北米、規制のグローバルへの波及 | 中期(2〜4年) |

| アジア太平洋地域のスタンドアップパウチ生産能力を制限するEVOHバリア樹脂の不足 | -0.5% | アジア太平洋地域中心、サプライチェーンへのグローバルな影響 | 短期(2年以内) |

| レトルト構造のカーブサイドリサイクル可能性の限界が小売業者を抑制 | -0.4% | グローバル、特に欧州と北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンバーターマージンを圧迫するPETおよびアルミニウム価格の変動

アンチダンピング措置と物流の混乱により、2025年初頭に欧州のPETが1トンあたり1,130ユーロを超え、缶向けのグローバルアルミニウム需要は590億米ドルを超え、コンバーターの利益を圧迫し、再生コンテンツや代替基材への関心を高めています。

コストのかかる再処方を引き起こす米国のPFAS禁止

FDAによる2025年1月までの35件のPFAS食品接触認可の撤回により、ボード・紙サプライヤーは新たなバリアを採用せざるを得なくなり、コンプライアンス文書化とライン改造が中小コンバーターに不均衡な負担をかけています。[2]FDA、「35件のPFAS食品接触通知が無効」、fda.gov

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

素材別:バイオベース加速の中でのプラスチック優位性

プラスチックは2025年の売上高の66.40%を供給し、ペットフード包装市場の経済的基盤となる素材セグメントとなっています。しかし、ブランドのコミットメントとEU規則がバイオベースおよび複合形態の年平均成長率10.2%を促進しています。ポリエチレンはモノマテリアル設計で活躍する一方、PETの価格変動は化学的リサイクルおよびリサイクルPETブレンドへの関心を高めています。包装・廃棄物規制の期限が近づく中、板紙は進歩しており、リグニンバイオナノコンポジットは将来の高バリア採用に向けた抗酸化能力を示しています。紙・板紙に関連するペットフード包装市場規模は、Billerudが年間30万トンのカートンボードを供給する計画に支えられ、2031年にかけて10%台半ばのペースで拡大すると予測されています。

第二世代バイオコンポジットは農業廃棄物流を利用して、加工性を損なうことなく炭素強度を削減し、コンバーターに化石原料リスクに対するヘッジを提供します。AmcorのNOVA Chemicalsとのインディアナ州リサイクルPE協定は北米の循環型プラットフォームを支え、モノPEパウチ向けの樹脂供給を確保しています。一方、アルミニウムの高いリサイクル率はコストの逆風を緩和し、コンバーターがPFASフリーエポキシ代替品を調査する中でも、レトルトウェットフード向けに缶の関連性を維持しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

製品タイプ別:イノベーションに挑戦されるパウチのリーダーシップ

パウチは利便性、棚での訴求力、電子商取引との適合性により2025年シェアの42.30%を獲得しました。レトルト品種はウェットフードのプレミアム化を支え、スタンドアップ形態は都市部消費者のジッパー再閉トレンドから恩恵を受けています。年平均成長率9.3%で拡大するその他製品タイプのカテゴリーは、スマートラベル、分量管理ディスペンサー、繊維強度とバリアコーティングを融合した紙ベースカップをカバーしています。Amcorの80%リサイクル可能なAmFiber Performance Paperは、ブランディング面を犠牲にすることなく水分感応性用途における紙の実行可能性を証明しています。

グラフィックス品質、取り扱い効率、パック対製品比率がパウチを有利に保っていますが、カーブサイドリサイクルのための小売業者の回収パイロットは依然として限定的です。スマートパッケージングのプロトタイプは鮮度センサーとカラーチェンジインクを組み込んでいますが、大量普及はコストパリティを待っています。袋は大容量ドライフードで依然として優位を占めていますが、一人前トレンドが徐々にフレキシブル包材へと量を移行させる可能性があります。金属缶はアルミニウム価格の変動にもかかわらず、堅牢なリサイクルインフラに支えられ、従来のウェット製品ラインでニッチな支持を維持しています。

食品タイプ別:ドライフードの安定性対ウェットフードのダイナミズム

ドライキブルは2025年の売上高の55.60%を占め、ペットフード包装市場の量的な基盤であり続けています。その規模は、鮮度と油の安定性を保持するコスト効率の高いフレキシブル包材と袋への需要を強化しています。このセグメントは、リサイクル可能性の義務を満たしながら水分の侵入から保護するために、EVOHまたはプラズマコーティングを施したモノPEを採用しています。

年平均成長率8.6%で成長するウェットフードは、コンバーターのポートフォリオを再形成しています。消費者はシチューのような食感を人間グレードの食事と同一視し、プレミアムな印象を与えるレトルトパウチ、アルミニウムトレイ、常温保存カートンの採用を促進しています。コールドチェーンチルド製品は徐々に台頭しており、氷点下温度でのシール完全性が可能な高バリアフィルムが必要です。おやつと機能性スナックは、製品形態を披露し透明性の主張を強化するために、高精細グラフィックスとウィンドウ機能に依存しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

ペットタイプ別:キャットフードの勢いを伴うドッグフードの基盤

ドッグ製品は2025年シェアの46.50%を占め、パントリー収納に最適化された大容量包装を好みます。大型袋の提供は防油コーティングを施したPEフィルムに依存し、ウェットドッグのサブセグメントは高マージンの一人前ラインのためにレトルトパウチへと向かっています。キャット製品は、小型パック、分量管理、多品種パックが猫の食行動と高密度都市における猫の飼育数の増加に合致することから、2031年にかけて年平均成長率7.9%を記録しています。その他の種(鳥、魚、爬虫類)は、特殊な酸素バリアサシェと計量クロージャーのためのニッチだが急成長するスペースを代表しています。

地域分析

北米は2025年の売上高の33.70%を支配し、確立された飼育率と同地域のリサイクル対応パウチへの早期転換を反映しています。2021年以降の高い生産者価格インフレはコストと炭素に関する包装最適化を高め、電子商取引の衝撃に対応した軽量フレキシブル包材の採用を促進しています。FDAのPFAS段階的廃止は紙・ポリマーバリアの研究開発を加速させ、カリフォルニア州とメイン州の義務は、ラボ検証済みコンプライアンスツールキットを持つサプライヤーに有利なパッチワーク状況を生み出しています。

アジア太平洋地域は年平均成長率7.3%で最も急速に成長する地域であり、中国の418億米ドルのペット経済とデジタルファーストの購買習慣が牽引しています。現地コンバーターはパウチ生産能力を制限するEVOH樹脂不足に悩まされており、代替バリアとしての酸化ケイ素およびプラズマコーティングモノPEの研究開発を促しています。第2層都市では、国内ブランドが所得上昇中の中間層ペットオーナーを獲得するために、ローカライズされたグラフィックスとQRコードトレーサビリティを進めています。

欧州の成長は安定しており、リサイクル可能性と再生コンテンツ統合を強制する堅牢な規制に支えられています。包装・包装廃棄物規制は2030年の確固たる目標を設定し、紙ベース袋ラインと新しい防油コーティングへの投資を促しています。一回使用プラスチック要件は、ドライフードにおける従来の多層構造を置き換えるリサイクル設計ガイドラインを前倒しにしています。Saica–Mondelēzなどの業界横断的なアライアンスがペットフードへのノウハウ移転を行い、紙フレキシブル包材の供給を拡大しています。

競合情勢

ペットフード包装市場は中程度の断片化を特徴としています。Amcor、Mondi、ProAmpacなどのグローバルな多部門プレーヤーは、多国籍ブランド契約を引き付けるスケール、独自コーティング、および複数地域の工場ネットワークを持っています。戦略的ロードマップはPFASフリーバリア、モノマテリアルアーキテクチャ、および検証済み電子商取引耐久性テストを重視しています。イノベーションポートフォリオには現在、紙ベース高バリアラミネート、高度なシール検査AI、および再生樹脂統合が含まれています。

M&A活動が激化しています。ToppanによるSonocoのフレキシブル部門の18億米ドルでの買収はレトルトパウチのノウハウを強化し、General MillsによるWhitebridge Pet Brandsの14億5,000万米ドルでの買収は包装仕様に影響を与える川下の垂直統合を示しています。リグニンバイオナノコンポジットと活性酸素スカベンジャーの特許ランドスケープは、先行者に防御的な堀を与えています。地域専門企業は、迅速なデザインの反復とラベル対応の小ロット生産を求める中規模ペットフードメーカーにサービスを提供することで繁栄しています。

原材料価格急騰によるサプライリスクは、コンバーターが樹脂調達を再生流通と長期金属契約に結びつけることを促しています。ESG投資家は温室効果ガスのフットプリントを精査し、ProAmpacの科学的根拠に基づくネットゼロ誓約などの公的目標を促し、低炭素基材の採用と米国の素材回収施設との閉ループパートナーシップを加速させています。

ペットフード包装業界のリーダー企業

American Packaging Corporation

ProAmpac LLC

Constantia Flexibles Group GmbH

Amcor Group GmbH

Crown Holdings, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:JBT CorporationがMarelの買収を完了し、加工とペットフード包装ラインを統合するWenger設備能力を追加しました。

- 2024年12月:Toppan HoldingsがSonocoの熱成形・フレキシブル包装部門を18億米ドルで買収することに合意し、高バリアパウチ生産能力を拡大しました。

- 2024年11月:General MillsがWhitebridge Pet Brandsを14億5,000万米ドルで買収し、ウェットフードポートフォリオの幅を深めました。

- 2024年10月:ProAmpacが科学的根拠に基づく目標イニシアチブ(SBTi)に沿ったネットゼロ目標にコミットし、EcoVadisサステナビリティメダルを受賞しました。

世界のペットフード包装市場レポートの対象範囲

ペットフード包装は、製品の鮮度、耐久性、および汚染防止を確保します。ペットオーナーがペットの栄養摂取についてますます関心を高める中、多様なペットフードの生産が急増しています。これにより、ペットフード包装における革新的な素材への需要が増幅されています。本調査は、ペットフード需要と現地生産トレンドを含む包括的な基本指標を活用し、基本的な需要側のダイナミクスを綿密に監視しています。

ペットフード包装市場は、素材(紙・板紙、金属、プラスチック)、製品タイプ(パウチ、折りたたみカートン、金属缶、袋、その他製品タイプ)、食品タイプ(ドライフード、ウェットフード、チルド・冷凍食品)、動物(ドッグフード、キャットフード、その他動物)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記セグメントについて金額(米ドル)で提供されます。

| プラスチック | ポリエチレン(PE) |

| ポリプロピレン(PP) | |

| ポリエチレンテレフタレート(PET) | |

| その他プラスチック | |

| 紙・板紙 | |

| 金属 | |

| バイオベースおよび複合材料 |

| パウチ |

| 袋 |

| 金属缶 |

| その他製品タイプ |

| ドライフード |

| ウェットフード |

| チルド・冷凍 |

| おやつ・スナック |

| ドッグフード |

| キャットフード |

| その他ペットフード |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| 東南アジア諸国連合(ASEAN) | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| ナイジェリア | ||

| アフリカその他 | ||

| 素材別 | プラスチック | ポリエチレン(PE) | |

| ポリプロピレン(PP) | |||

| ポリエチレンテレフタレート(PET) | |||

| その他プラスチック | |||

| 紙・板紙 | |||

| 金属 | |||

| バイオベースおよび複合材料 | |||

| 製品タイプ別 | パウチ | ||

| 袋 | |||

| 金属缶 | |||

| その他製品タイプ | |||

| 食品タイプ別 | ドライフード | ||

| ウェットフード | |||

| チルド・冷凍 | |||

| おやつ・スナック | |||

| ペットタイプ別 | ドッグフード | ||

| キャットフード | |||

| その他ペットフード | |||

| 地域別 | |||

| 北米 | 米国 | ||

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| 東南アジア諸国連合(ASEAN) | |||

| オーストラリアおよびニュージーランド | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ケニア | |||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

ペットフード包装市場の現在の価値はいくらですか?

ペットフード包装市場は2026年に120億3,800万米ドルと評価されており、2031年までに166億3,000万米ドルに達すると予測されています。

ペットフード包装販売の最大シェアを持つ地域はどこですか?

北米はグローバル売上高の33.70%を占めており、高い電子商取引普及率とリサイクル可能モノマテリアルパウチの早期採用が牽引しています。

モノマテリアルパウチが注目を集めている理由は何ですか?

一回使用プラスチックおよびリサイクル可能性の義務を満たしながら、多層ラミネートに匹敵するバリア保護を提供し、規制に準拠した代替品を生み出しています。

アジア太平洋市場はどのくらいの速さで成長していますか?

アジア太平洋地域は年平均成長率7.3%で拡大すると予測されており、中国における急増する都市部のペット飼育数と主流のオンライン小売チャネルが牽引しています。

2025年から2031年にかけてコンバーターにとって最大の課題は何ですか?

PETおよびアルミニウム価格の変動に加え、PFASの規制禁止が重なり、マージンを圧迫し、材料革新の加速を強いています。

サステナブル包装イノベーションをリードしている企業はどこですか?

Amcor、Mondi、ProAmpacがPFASフリーコーティング、高バリア紙ソリューション、リサイクル対応モノPE構造の開発を先導しています。

最終更新日: