ペットケアEコマース市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 102.30 十億米ドル |

| 市場規模 (2030) | 147.60 十億米ドル |

| 成長率 (2025 - 2030) | 7.80% CAGR |

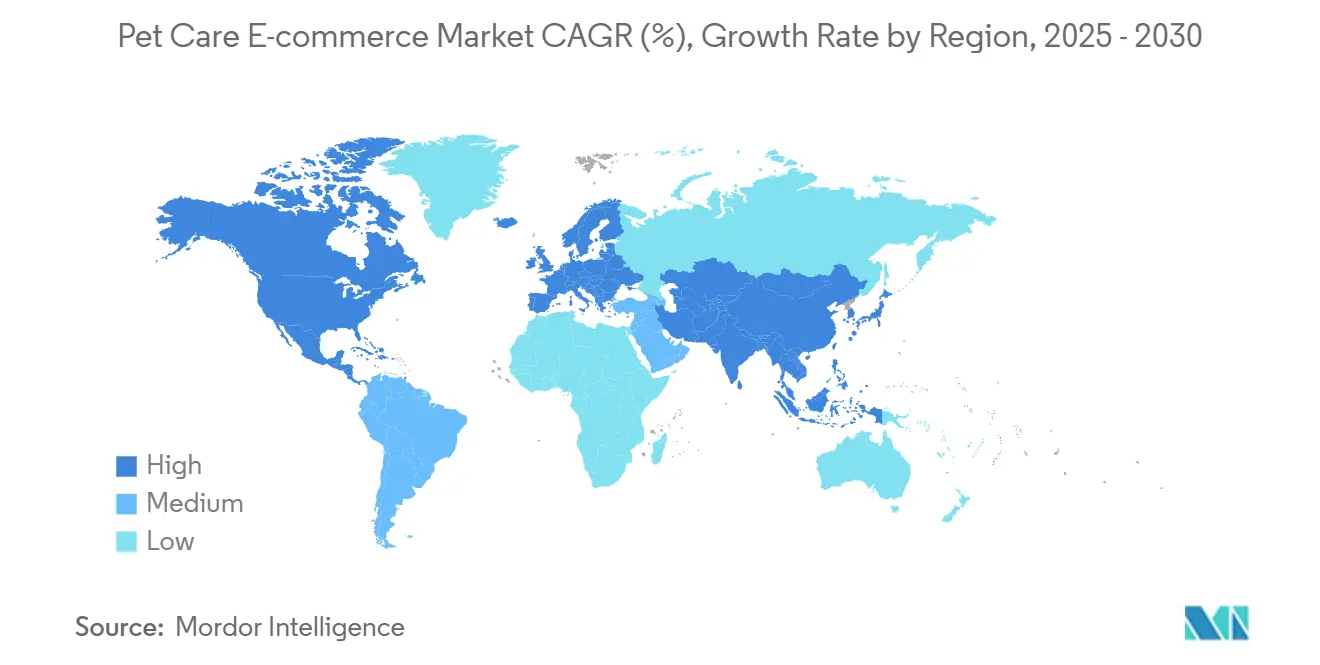

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペットケアエコマース市場分析

ペットケアEコマース市場規模は2025年に1,023億米ドルとなり、同期間に7.8%のCAGRで成長して2030年には1,476億米ドルに達すると予測されています。デジタル普及の進展、プレミアムペット支出の底堅さ、サブスクリプション利用の急速な拡大がこの成長を支えています。消費者はペットを家族の一員として捉え続けており、マクロ経済の逆風下においても裁量的なペット予算を維持しています。これはパンデミック後に支出を維持または増加させた中国のオーナーの80%にも反映されています。現在、北米が最高の収益を生み出している一方、アジア太平洋は都市部のペット飼育人口の増加とスマートフォン普及率の上昇を背景に最も速いペースで成長しています。既存の小売業者がオムニチャネル獣医サービスを推進し、ピュアプレイ専門業者がオートシッププログラムを深化させるにつれ、競争の激しさが増しています。テレヘルス、AI主導の栄養管理、リサイクル可能な包装における構造的な機会が生まれており、ラストマイル物流やマーケットプレイスの価格競争による圧力を部分的に相殺しています。

レポートの主要ポイント

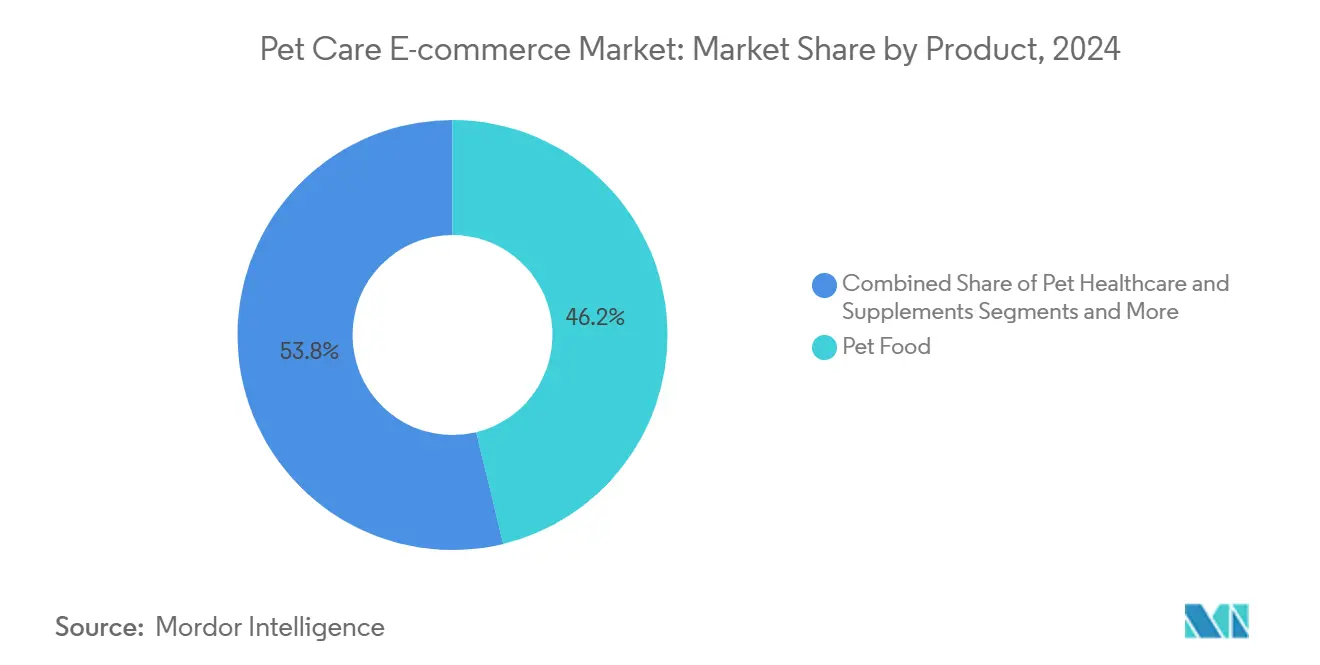

- 製品タイプ別では、ペットフードが2024年のペットケアEコマース市場シェアの46.2%を占め、ヘルスケア&サプリメントが2030年にかけて最高の12.8%のCAGRを記録しました。

- ペットタイプ別では、犬が2024年のペットケアEコマース市場規模の56.5%を占め、猫は2030年にかけて9.4%のCAGRで拡大すると予測されています。

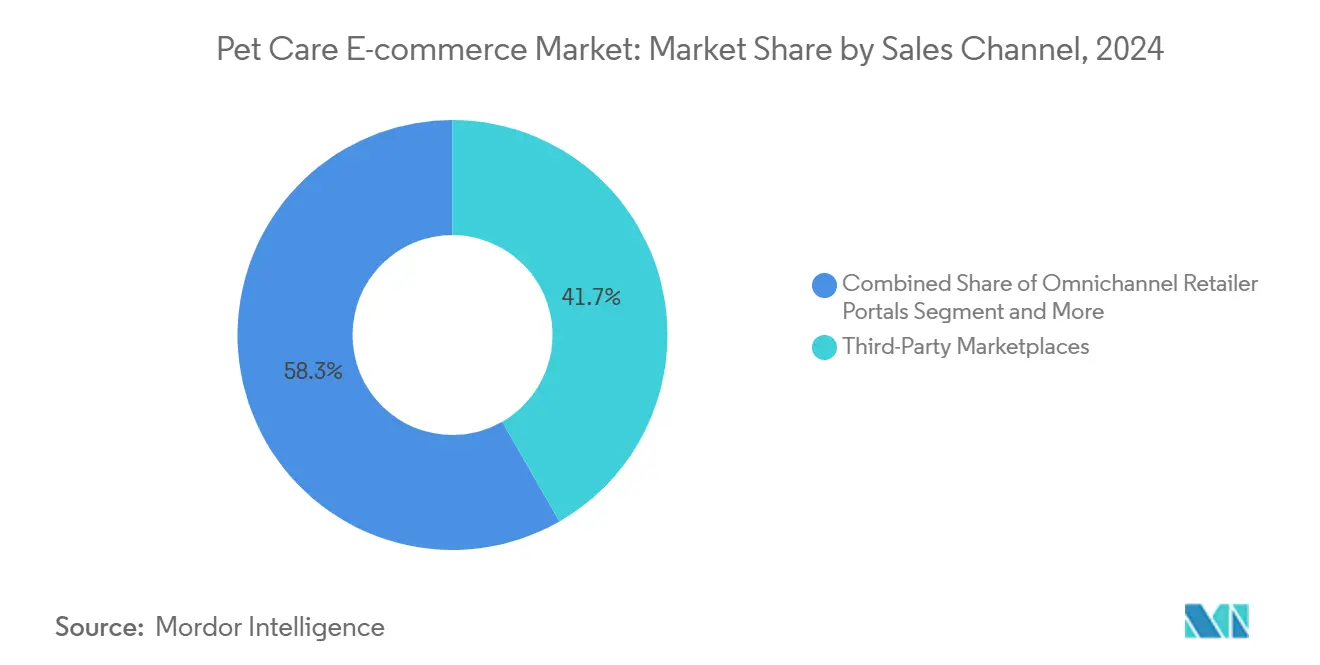

- 販売チャネル別では、サードパーティマーケットプレイスが2024年に41.7%の収益シェアでリードし、サブスクリプションボックスサービスが2030年にかけて最速の14.9%のCAGRを記録しました。

- 地域別では、北米が2024年の売上の38.2%を占めましたが、アジア太平洋は2030年にかけて10.8%のCAGRで成長しています。

グローバルペットケアEコマース市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ペットの人間化の進展によるオンライン支出の増加 | +2.10% | グローバル、北米とアジア太平洋で最も強い | 長期(4年以上) |

| スマートフォンとブロードバンドの普及 | +1.80% | アジア太平洋が中心、ラテンアメリカへの波及 | 中期(2〜4年) |

| サブスクリプション/オートシップの利便性 | +1.40% | 北米と欧州、アジア太平洋へ拡大中 | 短期(2年以内) |

| AI主導のパーソナライズされた栄養アップセル | +0.90% | 北米と中国、早期採用市場 | 中期(2〜4年) |

| 小売業者によるオムニチャネル拡大 | +0.70% | 北米と欧州、成熟した小売市場 | 中期(2〜4年) |

| 獣医連携テレヘルスコマースバンドル | +0.60% | 北米がリード、欧州が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ペットの人間化の進展によるオンライン支出の増加

消費者はペットをますます家族の一員として扱うようになり、プレミアム製品とデジタルの利便性への需要が高まっています。ミレニアル世代とZ世代は中国のオーナーのほぼ半数を占め、2021年以降に犬用フードが86%、猫用フードが54%成長したフレッシュフォーマットを好んでいます。ヘルスケア支出は2026年までに米国の世帯あたり1,445米ドルに達すると見込まれており、持続的なウォレットシェアを強化しています。欧州市場もウェルネスサプリメントとリサイクル可能な包装の優先という形でこのパターンを反映しています。これらの行動は景気後退時にも底堅く、ペットケアEコマース市場の長期的な成長の下限を固めています。

スマートフォンとブロードバンドの普及

モバイル接続は、特にアジア太平洋において、多くの世帯が店舗型小売を飛び越えるなど、これまで十分にサービスを受けられていなかった層を開拓しています。中国はミレニアル世代の間でEコマースが主要な購買経路となっており、この進化を体現しています。クロスボーダープラットフォームは輸入の複雑さを合理化し、IoTカラーは自動再注文を統合しています。ラテンアメリカでは、MercadoLibreが18カ国・6億5,000万人の消費者をカバーし、ペットブランドに既製の物流基盤を提供しています。フィンテックとの連携は、銀行口座を持たない層のプレミアムアクセスを拡大しています。

サブスクリプション/オートシップの利便性

オートシップモデルは定期的な購入を予測可能なフローに変換します。Chewyは2024年第4四半期の売上の80%をサブスクリプション顧客から生み出し、26億2,000万米ドルの貢献を達成しました。The Farmer's Dogはカスタマイズされたミールプランを直送することで年換算収益10億米ドルを超えました。サブスクリプションユーザーは実店舗への来店を53%削減し、デジタルロイヤルティを固めています。このモデルは専門店が不足している農村地域にも浸透しています。

AI主導のパーソナライズされた栄養アップセル

人工知能は画一的な給餌をデータ主導のウェルネスへと変革しています。Mars Petcareは栄養アルゴリズムを改良するAIに3年間で10億米ドルを充当しました。OllieのDIG Labs買収は、オーダーメイドの食事を推奨する診断機能を組み込み、予測分析が早期の健康問題を検知してサプリメントのクロスセルを促進します。プレミアム価格設定と顧客生涯価値の向上が続き、ペットケアEコマース市場の利益率の見通しを改善しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 大型商品のラストマイル物流コストの高さ | -1.20% | グローバル、北米とヨーロッパの農村部で深刻 | 短期(2年以内) |

| マーケットプレイスの価格競争によるマージン圧縮 | -0.80% | 北米と欧州、アジア太平洋でも新興 | 中期(2〜4年) |

| クロスボーダーペットフード規制の強化 | -0.50% | グローバル、中国・米国間の回廊 | 中期(2〜4年) |

| 出荷包装に対するサステナビリティの精査 | -0.30% | 欧州がリード、他地域が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大型商品のラストマイル物流コストの高さ

重いキブルや猫砂は、ドライバー不足やインフラの格差がフルフィルメントコストを押し上げるにつれ、配送コストを増大させます。[1]Pet Food Processing Staff、「ペットフードサプライチェーンに波及効果をもたらす輸送上の課題」、Pet Food Processing、petfoodprocessing.net 最低注文数量の設定や地域配送ハブの活用が緩和策となりますが、資本集約度の高さは大手プレイヤーに有利に働きます。輸入微量栄養素への依存がボラティリティを加え、コストの予測不可能性を増幅させています。

マーケットプレイスの価格競争によるマージン圧縮

アルゴリズム主導のマーケットプレイスは最低価格を優遇し、ブランドのマージンを圧縮します。Amazonの3,250億米ドルのサードパーティプラットフォームは徹底した透明性を強制します。手数料や有料検索がさらに収益性を侵食しており、Petcoの収益努力にもかかわらずシェアが低下していることにも表れています。プレミアムベンダーは価値認識を維持するために独自処方やサービスバンドルで対抗しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ヘルスケアサプリメントがプレミアムシフトを牽引

ペットフードは2024年の収益の46.2%を維持し、ペットケアEコマース市場の基盤を固めています。しかし、ヘルスケア&サプリメントセグメントは、栄養を予防医療と捉えるオーナーに支えられ、12.8%のCAGRで成長する見込みです。[2]Lisa Cleaver、「レポート:Eコマースのペットフード売上は2024年に210億米ドルを超える見込み」、Pet Food Industry、petfoodindustry.com ペットケアEコマース市場規模の中で、フレッシュ犬用食事は2021年以降86%、フレッシュ猫用食事は54%増加しており、プレミアムへの需要を裏付けています。トリーツとチューは安定した需要を享受し、グルーミングソリューションはプロフェッショナルサービスとの連携から恩恵を受けています。

ヘルスケアの急増は、獣医費用が支出カテゴリーの第2位になりつつあることと一致しています。機能性天然製品、単一原材料トリーツ、新興の植物性レシピが透明性とサステナビリティの嗜好に応えています。このミックスが変化するにつれ、ペットケアEコマース市場シェアにおけるサプリメントの割合は、状態特異的なアップセルをターゲットにするアルゴリズムに支えられて拡大する可能性が高いです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ペットタイプ別:猫経済が都市部の成長を加速

犬は2024年の売上の56.5%を占めましたが、集合住宅での生活や散歩の必要性が低いことを背景に、猫は2030年にかけて9.4%のCAGRを記録する見込みです。猫中心のイノベーションは今や泌尿器系の健康に配慮したキブルから消臭猫砂まで多岐にわたり、猫向けのペットケアEコマース市場規模を拡大しています。鳥、魚、小型哺乳類、爬虫類は、出荷量は少ないものの単価が高いニッチセグメントを形成しています。

中国の「猫経済」はオーナーがプレミアムフレッシュフォーマットを優先するにつれてメディアの注目を集めています。エキゾチックペット向けのサブスクリプションクラブも登場し、厳選された食事を提供してエンゲージメントを深めています。これらのダイナミクスは、ペットケアEコマース市場シェアにおける猫の割合が上昇し続け、カテゴリーの収益源を多様化させることを示唆しています。

販売チャネル別:サブスクリプションサービスが購買パターンを再形成

サードパーティマーケットプレイスは広大なリーチと統合されたフルフィルメントにより、2024年の売上高の41.7%を占めました。しかし、サブスクリプションボックスは14.9%のCAGRで成長しており、ペットケアEコマース市場におけるシェアを大幅に引き上げると予想されています。オートシッププログラムはリピート支出を取り込み、パーソナライゼーションを促進するデータを蓄積します。

Chewyのようなピュアプレイ専門業者は最高水準のサービスを活用してロイヤルティを拡大し、ダイレクト・トゥ・コンシューマーブランドは豊かなストーリーテリングとAIガイダンスを活用しています。オムニチャネル小売業者は店舗受け取り、テレヘルス、ロイヤルティ特典を統合することで同等性を追求しています。広告コストの上昇にもかかわらず、サブスクリプション形式はペットケアEコマース産業全体のバリュエーションを強化する安定したキャッシュフローを生み出しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は高い世帯あたり支出と成熟した物流に支えられ、2024年のグローバル収益の38.2%を生み出しました。オートシップの普及率はグローバル平均を上回り、各社は400億米ドルのヘルスケアプールを取り込むために獣医クリニックを拡大しています。しかし、市場の成熟がトップラインの拡大を鈍化させ、プロモーション競争を激化させています。

アジア太平洋は2030年にかけて10.8%のCAGRで最も速い成長を遂げています。中国のペット経済は2024年に3,000億元を超え、クロスボーダーEコマースの枠組みから恩恵を受けており、インドのオンラインセグメントは17.1%のCAGR成長の可能性を示しています。デジタルネイティブ、都市の高密度化、中国の2024年輸入規則などの規制の近代化が地域のペットケアEコマース市場に勢いをもたらしています。

欧州はプレミアムとサステナビリティのテーマで着実に成長しており、ペットフードの売上高は291億ユーロ、年間成長率は5.1%です。環境に優しい包装はオーナーの95%に支持されています。ラテンアメリカは遅れをとっていますが、ブラジルの5.6%の出荷量成長に示されるように上昇余地があり、中東・アフリカはデジタルインフラの拡大とともに初期段階ながら有望な市場として残っています。

競合環境

ペットケアEコマース市場は中程度の断片化を示しています。Chewyの2024年の収益118億6,000万米ドルは専門業者の優位性を示していますが、Amazonの規模が価格圧力をかけています。Walmartのような既存の小売業者は獣医クリニックとテレヘルスを展開してシェアを守っています。技術投資が競争優位を定義しており、Mars Petcareの10億米ドルのAI計画は参入障壁となる資本の大きさを示しています。

The Farmer's Dogのようなダイレクト・トゥ・コンシューマーの破壊的企業は、フレッシュミールに焦点を絞ることで10億米ドルの売上を超えています。General MillsがWhitebridgeを14億5,000万米ドルで買収してプレミアム猫用栄養を強化するなど、業界再編が加速しています。[3]Pet Food Processing Staff、「General MillsがWhitebridge Pet Brandsを14億5,000万米ドルで買収」、Pet Food Processing、petfoodprocessing.net PetMed ExpressとDutchの提携のようなテレヘルスとの連携は、製品を超えてホリスティックケアへと価値を拡張しています。

ペットケアEコマース産業のリーダー企業

Amazon.com, Inc.

Chewy, Inc.

Petco Health & Wellness Co., Inc.

PetSmart, Inc.

Zooplus SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:WalmartはアリゾナとジョージアにWalmart+会員向けのテレヘルスを追加した5つの獣医・グルーミングセンターを開設し、年間世帯ペット支出の推定額1,445米ドルに対応しました。

- 2024年10月:Mars Petcareはパーソナライズされた栄養ツールを支援するテクノロジーと人材に70%を配分し、AIおよびデジタルプロジェクトに3年間で10億米ドルを充当しました。

- 2024年1月:General MillsはWhitebridge Pet Brandsを14億5,000万米ドルで買収し、プレミアムブランドのTiki PetsとCloud Starを追加しました。

グローバルペットケアEコマース市場レポートの調査範囲

| ペットフード |

| ペットトリーツ&チュー |

| ペットヘルスケア&サプリメント |

| グルーミング製品 |

| おもちゃ&アクセサリー |

| 犬 |

| 猫 |

| 鳥 |

| 魚・水生生物 |

| 小型哺乳類 |

| 爬虫類・両生類 |

| サードパーティマーケットプレイス |

| ピュアプレイEテイラー |

| オムニチャネル小売業者ポータル |

| ダイレクト・トゥ・コンシューマーブランドサイト |

| サブスクリプションボックスサービス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | ペットフード | |

| ペットトリーツ&チュー | ||

| ペットヘルスケア&サプリメント | ||

| グルーミング製品 | ||

| おもちゃ&アクセサリー | ||

| ペットタイプ別 | 犬 | |

| 猫 | ||

| 鳥 | ||

| 魚・水生生物 | ||

| 小型哺乳類 | ||

| 爬虫類・両生類 | ||

| 販売チャネル別 | サードパーティマーケットプレイス | |

| ピュアプレイEテイラー | ||

| オムニチャネル小売業者ポータル | ||

| ダイレクト・トゥ・コンシューマーブランドサイト | ||

| サブスクリプションボックスサービス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2030年までのオンラインペット支出の成長予測は?

売上は2025年の1,023億米ドルから2030年には1,476億米ドルへ、7.8%のCAGRで成長すると予測されています。

最も強い成長勢いを示している地域はどこですか?

アジア太平洋は都市部のペット飼育と스마트폰コマースの急速な拡大により、予測CAGRが10.8%でリードしています。

サブスクリプションモデルがペット小売業者にとって重要な理由は何ですか?

オートシップ顧客は主要プラットフォームの売上の最大80%を占め、顧客維持率を向上させ獲得コストを低下させています。

最も速くシェアを拡大している製品セグメントはどれですか?

ヘルスケアとサプリメントは、オーナーが予防的ウェルネスルーティンを採用するにつれ、12.8%のCAGRで成長する見込みです。

オンラインペット小売業者が直面する最大の物流上の障壁は何ですか?

キブルや猫砂などの重量物のラストマイル配送コストの高さが、特に農村地域においてマージンを圧迫し続けています。

最終更新日: