ペット葬儀サービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

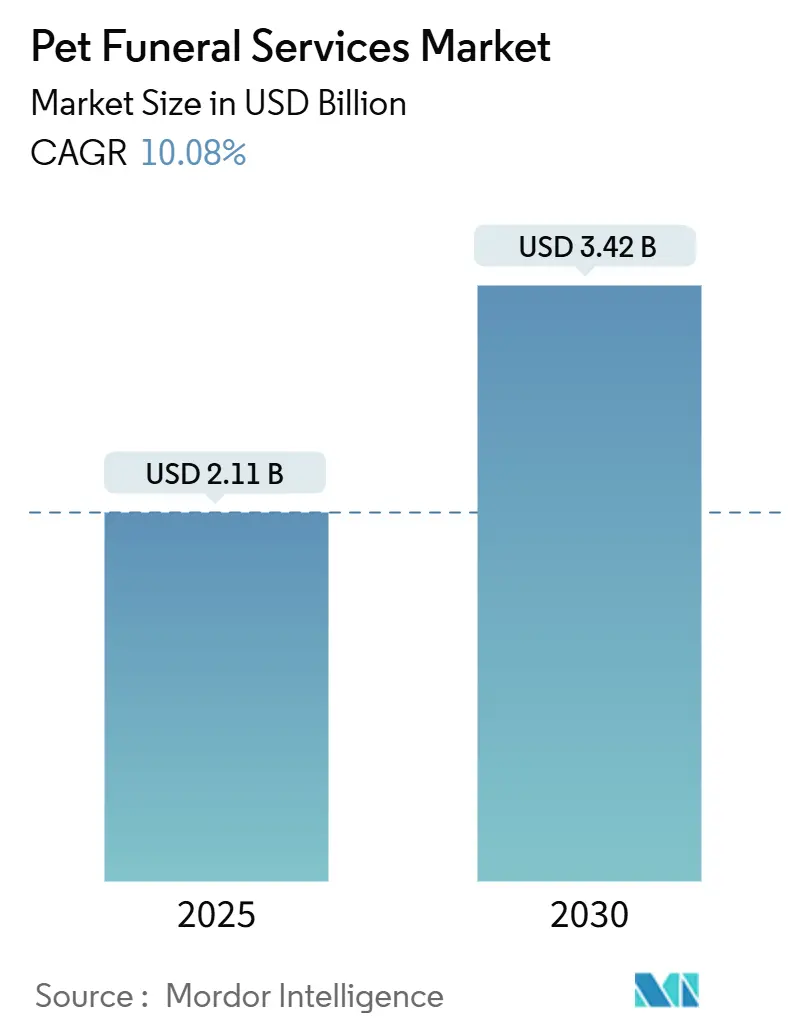

| 市場規模 (2025) | 2.11 十億米ドル |

| 市場規模 (2030) | 3.42 十億米ドル |

| 成長率 (2025 - 2030) | 10.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペット葬儀サービス市場分析

ペット葬儀サービス市場規模は2025年に21億1,000万米ドルとなり、同期間に10.08%のCAGRで拡大して2030年までに34億2,000万米ドルに達すると予測されています。尊厳ある終末期ケアへの需要はもはや任意ではなく、世界中のオーナーの97%がペットを家族の一員と見なしており、この意識が景気低迷期においても継続的な支出を促しています。[1]北米火葬協会、「ペット火葬」、cremationassociation.org 都市部の高密度化、埋葬地の不足、環境意識の高まりにより、家庭は火葬へと移行しており、デジタル追悼はサービス取引を超えて記憶を永続させています。従来の人間用葬儀チェーンの統合が進み、遠隔監視型火葬設備などのテクノロジー投資と相まって、価格構造とサービス品質が再編されています。テキサス州の燃焼速度規制から新たな米国郵便公社の梱包プロトコルに至るまで、政府の規制整備はコンプライアンスコストを引き上げていますが、クリーンシステムと認定取扱慣行の早期採用者に報いるものとなっています。

主要レポートの要点

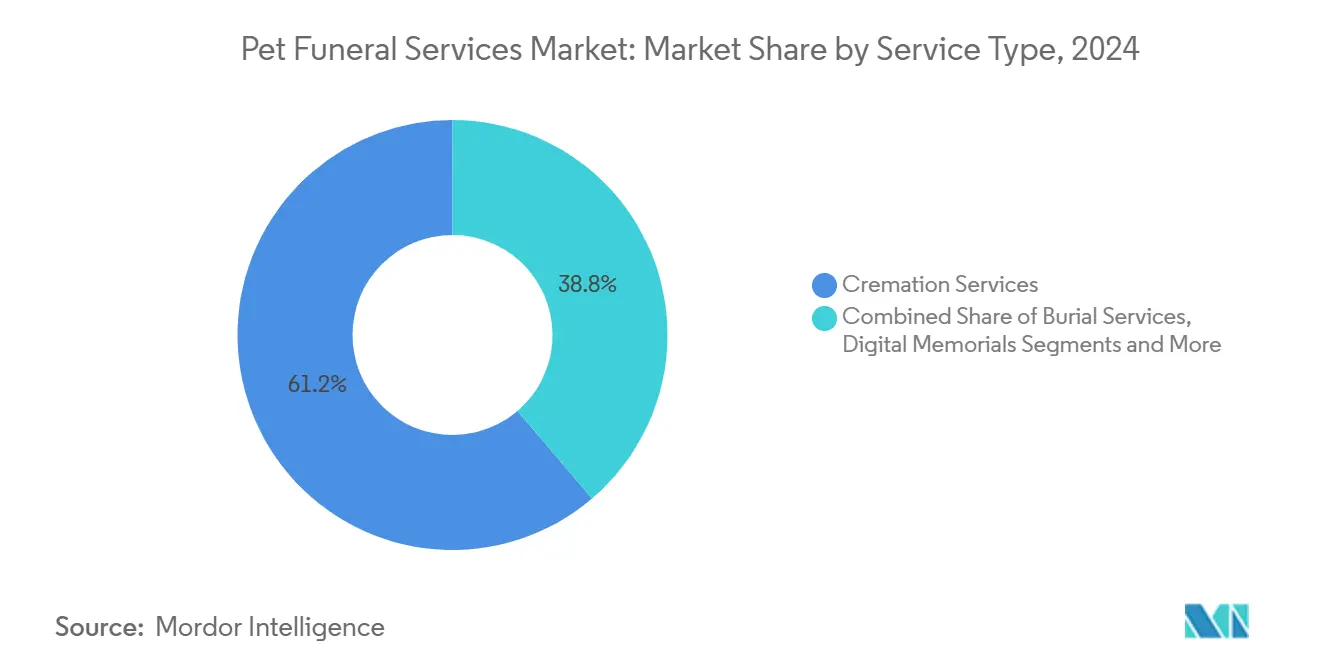

- サービスタイプ別では、火葬サービスが2024年のペット葬儀サービス市場シェアの61.24%を占め、デジタル追悼は2030年にかけて13.83%のCAGRで最も急速に拡大しています。

- ペットタイプ別では、犬が2024年に46.82%の収益シェアをリードし、猫は2030年にかけて12.88%のCAGRで最も高い成長を示すと予測されています。

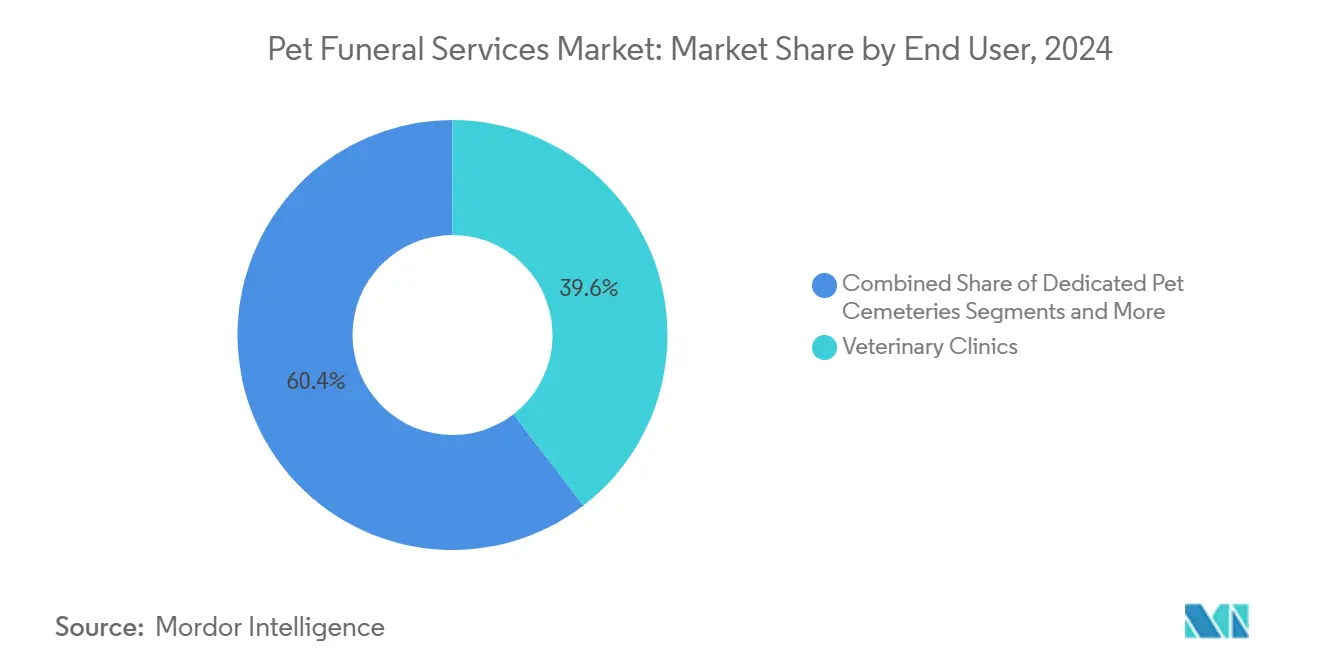

- エンドユーザー別では、獣医クリニック・動物病院が2024年のペット葬儀サービス市場規模の39.58%を占め、消費者直販チャネルは2030年にかけて13.55%のCAGRで拡大すると予測されています。

- 流通チャネル別では、葬儀社や獣医クリニックを含むオフライン事業者が2024年に69.37%のシェアを占めましたが、オンライン予約プラットフォームは2030年にかけて14.72%のCAGRで成長軌道に乗っています。

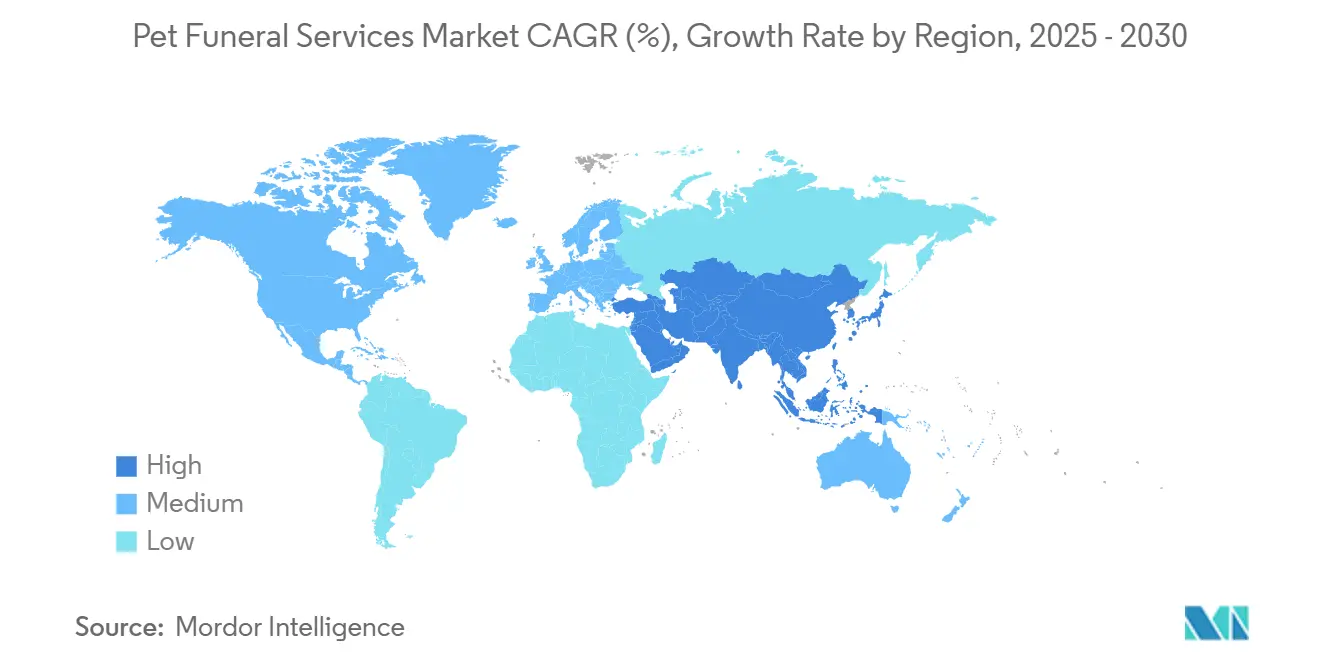

- 地域別では、北米が2024年のペット葬儀サービス市場で35.71%のシェアを占め、アジア太平洋地域は2030年にかけて12.57%のCAGRで最も高い地域拡大を記録すると予想されています。

世界のペット葬儀サービス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ペットの家族化意識の高まり | +2.8% | 世界全体;北米とアジア太平洋地域で最も強い | 中期(2~4年) |

| 世界的なペット飼育数の増加と支出の拡大 | +2.1% | 新興市場の加速を伴うグローバル | 長期(4年以上) |

| 埋葬より火葬を好む傾向の高まり | +1.9% | 北米・欧州;アジア太平洋地域へ拡大中 | 短期(2年以内) |

| 人間用葬儀チェーンのペット分野への参入拡大 | +1.6% | 北米・欧州 | 中期(2~4年) |

| サブスクリプション型デジタル追悼プラットフォーム | +1.2% | 世界中のテクノロジー採用市場 | 短期(2年以内) |

| 火葬施設の認定・研修基準 | +0.4% | 北米・欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ペットの家族化と「家族の一員」意識の高まり

日本の家族は今や、人間の葬儀を模した特注の別れの儀式に最大9,880元を費やしています。感通寺は20年間で4,000件以上のペット葬儀を執り行っており、宗教施設が精巧な儀式を一般化していることを示しています。[2]鈴木英夫、「ペットを失った後の悲嘆と慰め」、mainichi.jp 感情的な強度は非常に高く、オーナーの40%が人間を失った後と同等またはそれ以上の悲嘆を経験したと報告しており、カウンセリングへの需要を高めています。この結果として生じた変化は、面会室や聖職者による儀式を含むフルサービスパッケージを贅沢品ではなく必需品として位置づけています。文化的なニュアンスと専門的な基準を両立できる事業者は、より高い客単価と周年記念追悼による強固なリテンションを獲得します。プレミアム価格設定は、したがって任意の贅沢ではなく感情的な必要性から生じています。

世界的なペット飼育数の増加と支出水準の向上

アジアのミレニアル世代とZ世代の消費者は、獣医師によるウェルネスケア、保険、終末期ケアを相互に連関したコミットメントとして捉えており、ライフサイクル全体でプレミアム利用を押し上げています。米国では、約70%の世帯が少なくとも1匹のコンパニオンアニマルを飼育しており、この比率は最近の景気後退期においても維持されました。中国の急速に拡大する葬儀分野は、都市部の初めてのペットオーナーが一度サービスに触れると有料サービスを急速に採用する様子を示しています。可処分所得の増加と晩婚化・晩産化がこのトレンドを強化し、ペット葬儀サービス市場を広範な経済変動に対して耐性のあるものにしています。事業者にとって、飼育数の増加は予測可能な需要曲線をもたらし、信用環境が引き締まる中でも地域拡大を正当化します。

埋葬より火葬を好む傾向の高まり

北米では、都市部のゾーニング規制と環境への懸念に後押しされ、コンパニオンアニマルの処置の59%以上が火葬となっています。Matthews社のMPYRE 3のような多室式システムは、モバイル監視機能を提供しながら1日最大60匹の個別ペットを処理でき、処理能力と透明性の向上を示しています。[3]Matthews Environmental Solutions、「ペット火葬設備」、matthewsenvironmentalsolutions.com アルカリ加水分解などの代替手法はエネルギー使用量を90%削減し、AquaCrossingsと獣医クリニックとのパートナーシップにより、クリニックがケアの現場で「グリーンな別れ」オプションを提供できるようになっています。特に密集したアジアの都市部でのスペース不足が埋葬にさらなる物流的圧力をかけ、携帯型骨壺や共同納骨堂の採用を加速させています。低排出技術とデジタル追跡を組み合わせた施設は、規制当局の承認を容易にし、検証済みの管理連鎖データを通じて消費者の信頼を構築します。

人間用葬儀チェーンのペット分野への参入拡大

Service Corporation Internationalは2024年に、二重サービス機能を持つ26の葬儀社と6つの墓地に1億8,100万米ドルを投入しました。同社は人間用の閑散期に遊休火葬炉をペット対応に転換し、資産利用率を最適化するとともに悲嘆サービスのクロスセルを行っています。確立されたコミュニティプレゼンスが取得障壁とマーケティングコストを削減するため、郊外の物件が最も恩恵を受けています。人間とペットの合同追悼プランのバンドルは、家族の遺骨を一緒に保管したい高齢オーナーにも訴求します。競合他社は、統合チェーンへのシェア流出を避けるため、自社ペットブランドを立ち上げるか、紹介契約を締結するかのいずれかで対応しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制の断片化とサービス品質の不均一性 | −1.8% | 特に新興市場を含む世界全体 | 中期(2~4年) |

| 新興経済圏における価格感応度 | −1.4% | アジア太平洋地域、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 火葬に対する文化的・宗教的抵抗 | −1.1% | アジア太平洋地域・中東の伝統的コミュニティ | 長期(4年以上) |

| 火葬炉排出物に対する環境規制の強化 | −0.9% | 北米・欧州;世界的に拡大中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

規制の断片化とサービス品質の不均一性

急速に拡大する中国市場では、統一規則の欠如が取扱慣行のばらつきをもたらし、オーナーの信頼を損ない、リピート購入を抑制しています。現地の免許制度と廃棄物処理法が大きく異なるため、国境をまたぐチェーンは標準業務手順書の統一に苦労しています。業界団体による自主ガイドラインは助けになりますが、執行力を欠いており、コンプライアンスのギャップが長引いています。大手グループは買収時のデューデリジェンスコストを削減するため、標準化された許可制度の整備をロビー活動で求めています。統一化が進むまでは、品質格差が成長の足かせとなり続けます。

新興市場における価格感応度

東南アジアやラテンアメリカの一部の世帯では年収が1万米ドル未満であることが多く、プレミアム葬儀パッケージは手の届かないものとなっています。事業者は、最小限の儀式による合同火葬からフルサービスの葬儀まで、段階的なサービスを導入していますが、低価格帯では利益率が薄くなります。政府補助金は乏しく、都市部の制約にもかかわらず文化的規範が自宅での埋葬を好む場合があり、数量の増加を遅らせています。通貨の変動もさらに価格戦略を不透明にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:デジタル追悼がイノベーションの波をリード

火葬は2024年のペット葬儀サービス市場シェアの61.24%を維持しており、アプリベースの制御機能を提供するMPYRE 3システムの広範な導入に支えられています。しかし、デジタル追悼はペット葬儀サービス市場内で最も速い13.83%のCAGRで成長すると予測されています。この変化は、保管スペースの制約なく永続的な追悼を求めるオーナーの意向を反映しています。

事業者はオンラインギャラリー、ライブストリーミングサービス、ブロックチェーンによる遺骨追跡をバンドルするケースが増えています。この統合により、イベントを超えたエンゲージメントが延長され、一回限りの料金がサブスクリプション収益へと転換されます。従来の埋葬は遅れをとっていますが、農村コミュニティでは依然として重要性を保っています。日本の寺院が遺骨をバイオジュエルストーンに埋め込むなど、形見の品としてのジュエリーが勢いを増しており、精神性とパーソナライゼーションを融合させています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

ペットタイプ別:室内飼育の増加に伴い猫が急増

犬は2024年に46.82%の収益を生み出しており、これは平均体重の大きさと認知されているコンパニオンシップの深さを反映しています。しかし、猫は12.88%のCAGRで加速しており、ペット葬儀サービス市場規模内でその差を縮めています。

高層住宅での生活の増加は、遺骨の火葬費用も低い小型動物に有利に働き、プレミアムオプションを手頃なものにしています。専門事業者は現在、鳥類、爬虫類、さらには昆虫も受け入れており、対象となる市場基盤を拡大しています。施設は複数種対応の炉と専用骨壺デザインを展示し、ペットタイプを問わないケアを強調しています。

エンドユーザー別:消費者直販チャネルが加速

獣医診療所は2024年のペット葬儀サービス市場規模の39.58%を占めており、これは悲嘆に暮れるオーナーが主治医を信頼しているためです。しかし、獣医師が在宅安楽死訪問1件につき370米ドルを得るCodaPetのようなプラットフォームを通じた消費者直販予約は13.55%拡大しています。

ハイブリッドモデルはクリニックの紹介とオンラインセルフサービス予約を統合し、家族が名前で事業者を選び、認定品質レビューを読めるようにしています。継続教育認定セミナーを通じて獣医パートナーシップを育む葬儀社は、ペットオーナーの間でブランド認知を構築しながら数量を維持しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:オンラインプラットフォームがアクセスを変革

葬儀社やクリニックなどのオフラインチャネルが2024年に69.37%のシェアを占め、悲嘆における対面ニーズの重要性を示しています。しかし、デジタルネイティブなオーナーが24時間365日の利便性を求めるため、オンライン予約は14.72%のCAGRが予測されています。

サブスクリプションプランは悲嘆カウンセリングチャットラインと周年記念リマインダーをバンドルし、ペット葬儀サービス業界を取引型モデルから長期的なサービス関係へと転換させています。認定機関はハイブリッドオンラインモジュールを提供するようになり、研修の障壁を下げてグローバル基準の普及を加速させています。

地域分析

北米は2024年に35.71%のシェアでリードしており、これは確立された火葬規範、70%の世帯ペット飼育率、そしてService Corporation Internationalによるコンパニオンアニマル対応施設を追加した1億8,100万米ドルの買収攻勢によるものです。環境コンプライアンスは厳格であり、2025年2月に施行された米国郵便公社の新規則では、遺骨を郵送する際に改ざん防止容器と吸収性ライニングが必要とされています。環境に配慮した設備と認定取扱を採用する事業者はブランドエクイティを強化します。

欧州は成熟しながらも革新的な市場が続いており、規制圧力が低排出または水ベースの処置の採用を促進しています。Matthews Environmental Solutionsは同地域で5,000件以上のシステム導入を報告しており、改修の勢いを証明しています。消費者の意識は持続可能性と一致しており、事業者がカーボンオフセットプログラムや再生可能エネルギーを使用した施設を強調することを促しています。

最も成長が速い地域であるアジア太平洋地域は12.57%のCAGRで、寺院や高級ブランドがペット儀式を受け入れるにつれて文化的な正常化の恩恵を受けています。韓国のSkypetは、儀式ホール、追悼室、バイオジュエル製品を融合したサービスで2025年韓国ラグジュアリーブランドアワードの最高賞を受賞しました。日本の感通寺はペットとオーナーの合同墓を提供しており、ペット追悼が主流の慣行に深く統合されていることを示しています。中国の急速な都市化は、規制が不均一であるにもかかわらず大規模な民間火葬施設を促進しており、基準が統一されれば大きな上昇余地があることを示しています。

競合状況

ペット葬儀サービス市場は中程度の断片化を示しながらも、統合が加速しています。大手の人間用葬儀チェーンは業務上のシナジーを活用してコンパニオンアニマルサービスを追加しており、Service Corporation Internationalが26の二重目的物件を統合した後に前年比12%の収益増を達成したことがその好例です。CVSグループは火葬部門を撤退し、4,240万英ポンドでAnima Careに売却しており、獣医系多国籍企業が医療ケアに注力する一方で専門事業者がニッチな専門知識を拡大していることを示しています。

テクノロジーのリーダーシップがブランドを差別化しています。Matthews InternationalのMPYRE 3はIoTセンサー、予知保全、遠隔制御を組み合わせてダウンタイムと人件費を削減し、世界5,000か所以上の事業者を支援しています。CodaPetのようなオンラインファーストネットワークは、実店舗への投資なしに獣医師の収益可能性と地理的リーチを拡大し、資産軽量型の破壊的事業者として位置づけられています。

認定取得が戦略的な重みを増しています。北米火葬協会(CANA)または国際ペット火葬・埋葬協会(IAOPCC)の認定を持つ施設は、検証済みの管理連鎖と悲嘆サポート能力を市場に訴求し、獣医師の紹介を獲得してプレミアム料金を設定しています。中小の独立系事業者は、コンプライアンス改善のための資本にアクセスするために購買グループに参加するか、個人的な関係が認定ステータスを上回る超ローカルなニッチに特化するかのいずれかを選択しています。

ペット葬儀サービス業界のリーダー企業

Veternity

Anima Care

InvoCare Ltd

Service Corporation International (SCI)

Pets in Peace

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:韓国のSkypetが2025年韓国ラグジュアリーブランドアワードのペット共済サービス部門で大賞を受賞し、専門葬儀ホール、追悼室、バイオジュエルサービスが評価されました。

- 2025年4月:CVSグループがペット火葬施設をAnima Careに4,240万英ポンドで売却し、中核となる獣医医療に注力するための戦略的撤退を行いました。

- 2025年2月:Service Corporation Internationalが2024年に26の葬儀社と6つの墓地(多くがペット火葬施設を統合)を1億8,100万米ドルで買収したことを確認しました。

世界のペット葬儀サービス市場レポートの範囲

| 埋葬サービス |

| 火葬サービス |

| 記念品・形見の品 |

| デジタル/バーチャル追悼 |

| 犬 |

| 猫 |

| 小型哺乳類 |

| 鳥類 |

| その他のペット |

| 獣医クリニック・動物病院 |

| 消費者直販/ペットオーナー |

| 専用ペット霊園 |

| ペットサービス付き葬儀社 |

| 動物シェルター・レスキュー団体 |

| オフライン(葬儀社、獣医クリニック) |

| オンライン予約プラットフォーム |

| サブスクリプション/会員制プラン |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービスタイプ別 | 埋葬サービス | |

| 火葬サービス | ||

| 記念品・形見の品 | ||

| デジタル/バーチャル追悼 | ||

| ペットタイプ別 | 犬 | |

| 猫 | ||

| 小型哺乳類 | ||

| 鳥類 | ||

| その他のペット | ||

| エンドユーザー別 | 獣医クリニック・動物病院 | |

| 消費者直販/ペットオーナー | ||

| 専用ペット霊園 | ||

| ペットサービス付き葬儀社 | ||

| 動物シェルター・レスキュー団体 | ||

| 流通チャネル別 | オフライン(葬儀社、獣医クリニック) | |

| オンライン予約プラットフォーム | ||

| サブスクリプション/会員制プラン | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年のペット葬儀サービス市場規模はどのくらいですか?

ペット葬儀サービス市場規模は2025年に21億1,000万米ドルに達し、2030年までに34億2,000万米ドルに拡大すると予測されています。

2030年までのペット終末期サービスの予想CAGRはどのくらいですか?

市場は2025年から2030年にかけて10.08%のCAGRで拡大すると予測されています。

最も成長が速いサービスタイプはどれですか?

デジタル追悼プラットフォームは、儀式を超えた追悼を延長するサブスクリプションにより、13.83%のCAGRで拡大しています。

最も高い成長可能性を持つ地域はどこですか?

アジア太平洋地域は、文化的受容と政府支援の高まりにより、12.57%のCAGRの予測でリードしています。

なぜ火葬サービスが主流なのですか?

都市部の土地不足、環境への懸念、高度な多室式システムにより、火葬はほとんどのオーナーにとって実用的で環境に配慮した選択肢となっています。

最終更新日: