ペット・シッティング・サービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

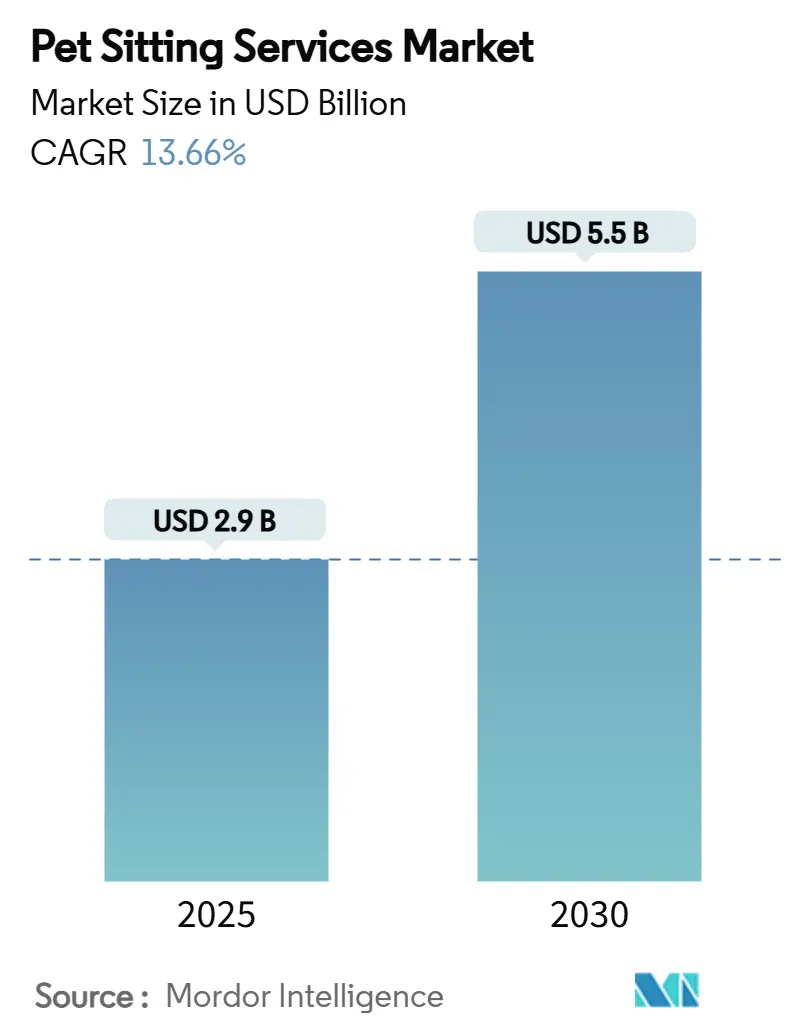

| 市場規模 (2025) | 2.9 十億米ドル |

| 市場規模 (2030) | 5.5 十億米ドル |

| 成長率 (2025 - 2030) | 13.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペット・シッティング・サービス市場分析

ペット・シッティング・サービス市場規模は2025年に29億米ドルと評価され、2030年までに55億米ドルへと拡大する予測であり、同期間のCAGRは13.66%となります。この上昇軌道は三つの柱に支えられています。すなわち、ペット飼育数の持続的な増加、チャイルドケア水準を模倣したプレミアムケアモデルの強力な普及、そしてデジタルプラットフォームがほぼリアルタイムの需要に供給を合わせる利便性です。ミレニアル世代およびZ世代のペット飼育者は、通勤や旅行中に日常的なケアをアウトソーシングする傾向が強まっており、平日の需要を下支えし、平均注文単価を引き上げています。人材確保ツールとして活用される雇用主補助型ペットケア福利厚生も、購買層をさらに拡大しています。米国における独立請負業者規制の厳格化と激化するローカル価格競争が二大構造的課題として挙げられますが、いずれもペット・シッティング・サービス市場の全体的な収益基盤を拡大する長期的な構造的追い風を相殺するには至らないと見込まれます。

主要レポートのポイント

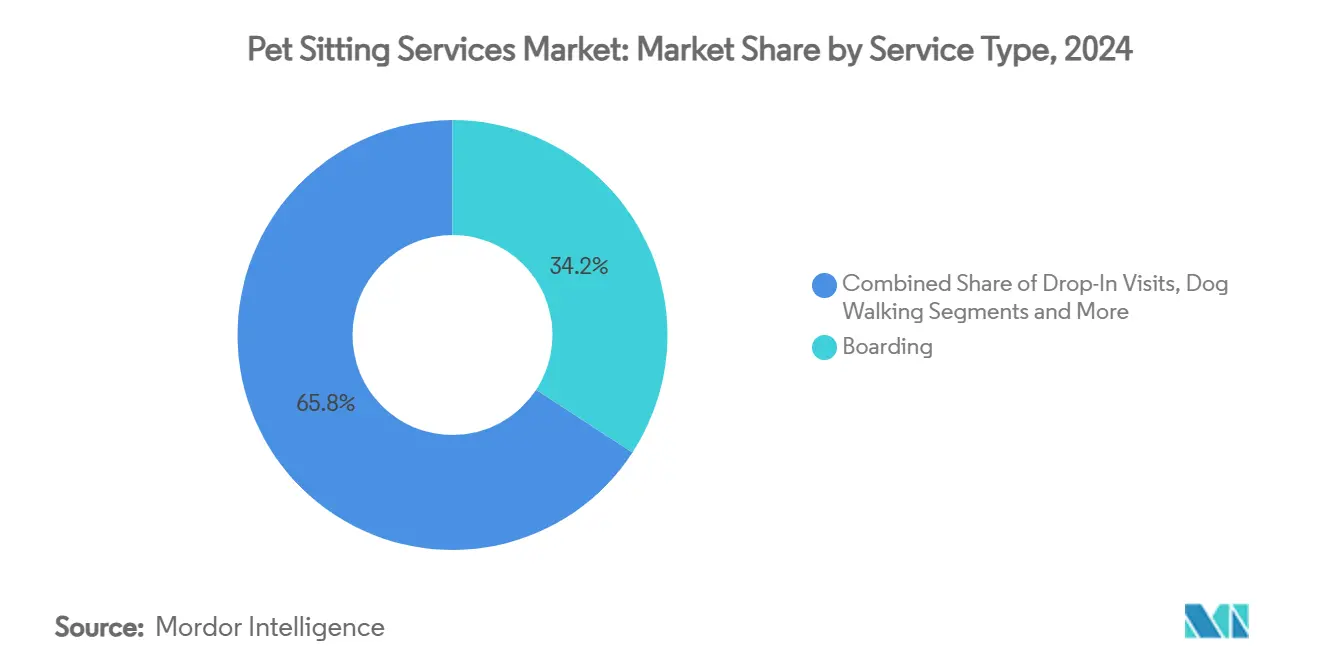

- サービスタイプ別では、ボーディングが2024年のペット・シッティング・サービス市場シェアの34.2%をリードし、デイケアおよびドロップイン訪問が2030年にかけて最速のCAGR11.3%を記録しました。

- ペットタイプ別では、犬が2024年のペット・シッティング・サービス市場規模の62.8%を占め、エキゾチックペットおよび小型哺乳類が同期間において最高のCAGR8.8%を記録しました。

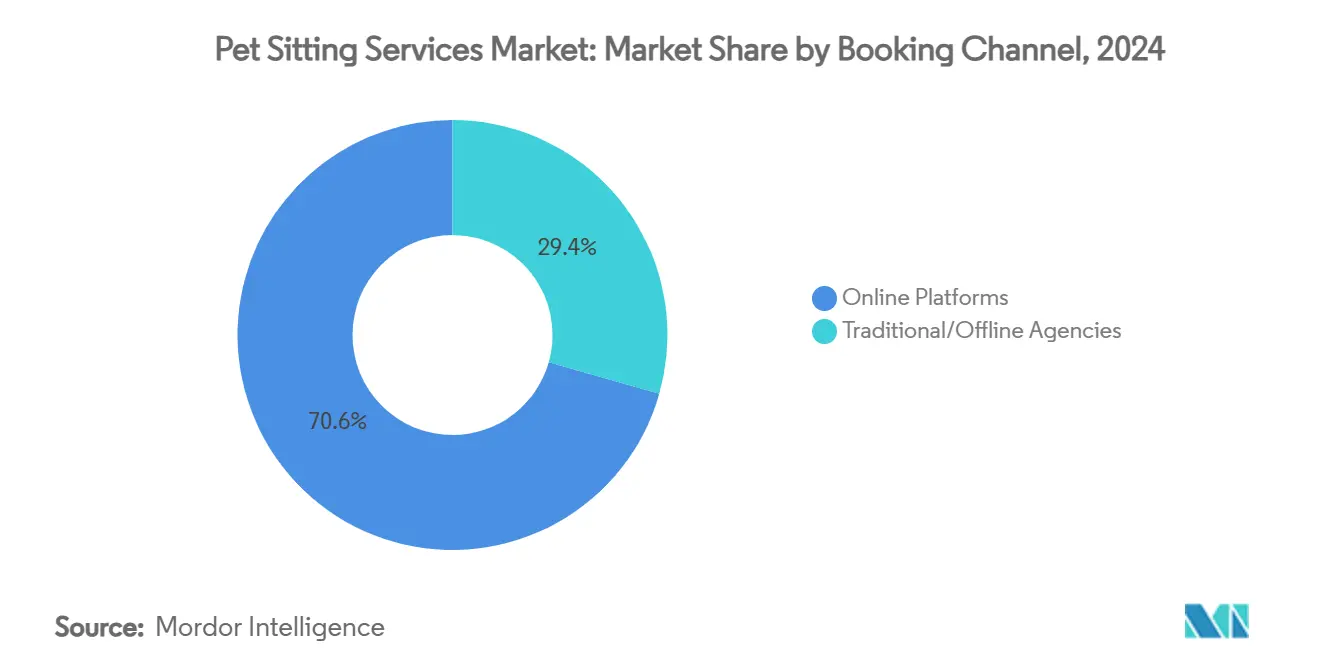

- 予約チャネル別では、オンラインプラットフォームおよびアプリが2024年のペット・シッティング・サービス市場シェアの70.6%を獲得し、スマートフォン普及率の上昇やGPS追跡・認証済みレビューなどの信頼機能により、CAGR12.5%で成長しています。

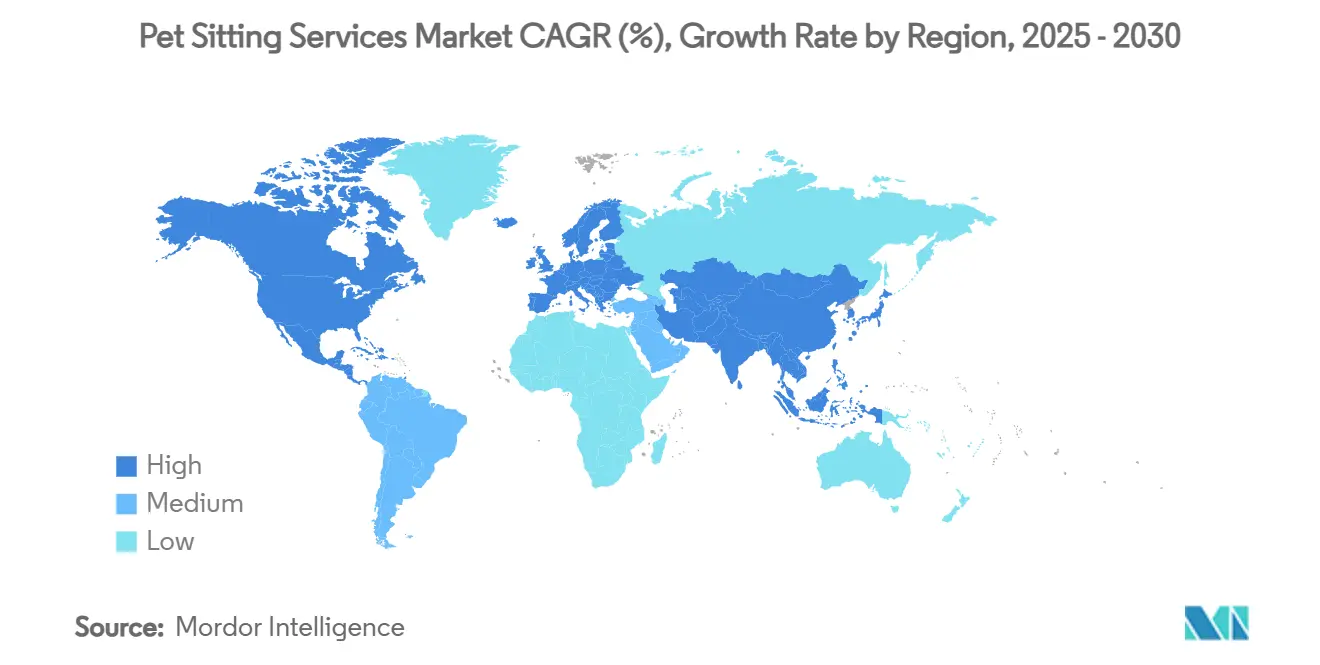

- 地域別では、北米が2024年のペット・シッティング・サービス市場シェアの35.5%を占め、アジア太平洋は2030年にかけてCAGR9.6%で拡大する見込みです。

世界のペット・シッティング・サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的なペット飼育率の上昇 | +3.40% | 北米およびアジア太平洋で最も強い影響を持つグローバル | 長期(4年以上) |

| ペットの人間化とプレミアムサービスへの支出増加 | +4.10% | 先進市場が牽引するグローバル | 中期(2〜4年) |

| ギグエコノミーとオンデマンドのペット・シッティング・アプリの成長 | +2.70% | 北米・EU中心、アジア太平洋へ拡大 | 短期(2年以内) |

| パンデミック後のオフィス回帰トレンドによる日中ケア需要の増加 | +2.00% | 主に北米・EU | 短期(2年以内) |

| 雇用主負担のペットケア福利厚生プログラム | +1.40% | 北米、EUでの早期導入 | 中期(2〜4年) |

| 国境を越えたペット旅行の増加による国際シッターの需要拡大 | +1.10% | 高移動性地域に集中するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的なペット飼育率の上昇

飼育数の急増が長期的な需要を下支えしています。例えば米国では、2020年から2024年の間に300万頭以上のペットが新たに飼育され、SHRMによると、65%の飼育者が仕事のスケジュールが過密になった際にプロのケアラーへのアクセスを不可欠と回答しています。[1]米国人材管理協会、「2024年従業員福利厚生調査」、shrm.org 中国でも同様の成長が見られ、2024年の都市部ペット数は1億2,000万頭に達し、国内ペット経済は現在3,000億人民元(418億米ドル)を超えています。初めてペットを飼う飼育者が非公式なケアネットワークの不足を補うためにプロのシッターに頼るようになるにつれ、ペット・シッティング・サービス市場は散発的なピーク需要ではなく、高頻度の継続的な予約から恩恵を受けています。都市居住パターンがサービスのアウトソーシングを促進し、近隣の非公式な助け合いよりも専門サービスを選ぶ傾向が定着していることも、この拡大をさらに強固なものにしています。

ペットの人間化とプレミアムサービスへの支出増加

消費者の意識は、動物の幸福を子どものそれに近いものとして捉えるようになっています。Roverの2024年「ペット飼育の真のコスト」調査によると、犬の年間必需品支出は3,120米ドルに達し、前年比14%増となっており、一泊シッティング、行動コーチング、健康モニタリングなどの専門サービスがオプションからメインストリームへと移行しています。アジアの飼育者もプレミアムトレンドを反映しており、60%が高度なケアに追加料金を支払う意向を示しており、この姿勢がペット・シッティング・サービス市場をリアルタイム動画更新や在宅エンリッチメント活動を含むバンドル型サービスへと誘導しています。可処分支出が増加するにつれ、専門的な資格と堅固な安全プロトコルを示せる事業者がより高いマージンを確保できます。

ギグエコノミーとオンデマンドのペット・シッティング・アプリの成長

マーケットプレイスプラットフォームは検索と信頼のハードルを下げています。現在、透明な価格設定、ユーザー評価、組み込み型保険の助けを借りて、全予約の70.6%を仲介しています。Wag! Groupは、ウェルネスアドオンをバンドルしたサブスクリプション層を強化した後、2023年の収益を52.9%増の8,390万米ドルに引き上げました。しかし、米国労働省の2024年3月の六要素テストにより、多くのシッターが従業員として再分類される可能性があり、予約ごとに社会保障費や残業代が20〜30%増加する可能性があります。[2]米国労働省、「公正労働基準法に基づく従業員または独立請負業者の分類」、dol.gov 収益源を多様化し、スケーラブルなテクノロジーを持つ事業者が、大幅な価格上昇なしにこの変化を吸収するのに最も有利な立場にあります。

パンデミック後のオフィス回帰トレンド

ハイブリッドワークが平日の需要ピークを復活させています。飼育者の3分の2がオフィス再開に伴う分離不安を懸念しており、これが昼間の散歩や延長デイケアの利用率向上につながっています。サービス提供者は、平日の負荷を分散するために柔軟なチェックイン時間帯と複数ペット割引で対応しています。企業クライアントも補助制度を拡充しており、44%の従業員がペットフレンドリーでない職場環境であれば転職を検討すると回答しており、新たな法人需要のファネルが生まれています。直接的な効果として、週平均予約頻度が向上し、ペット・シッティング・サービス市場の収益転換が加速しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度に分散したサービス提供者の状況 | −2.5% | グローバル、成熟市場で最も顕著 | 短期(2年以内) |

| 安全性と責任に関する懸念 | −1.6% | 北米・EU | 中期(2〜4年) |

| ギグワーカー再分類リスク | −1.1% | 北米、EUへ拡大 | 短期(2年以内) |

| リモートワーク普及の拡大 | −0.8% | グローバル、先進市場に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度に分散したサービス提供者の状況が価格競争を促進

民間企業が業界収益の75%を占め、99%の企業が5名未満の従業員しか雇用しておらず、ペット・シッターズ・インターナショナルによると、価格の底辺競争が促進されています。[3]ペット・シッターズ・インターナショナル、「会員事業調査2024」、petsit.com2023年のPSI会員の平均総収入100,537米ドルは、プレミアム料金を設定するレバレッジを持たない小規模事業の実態を示しています。ブラックストーンによる23億米ドルのRover買収など、プライベートエクイティ主導の統合がスケールへの意欲を示す一方、サービスの本質的にローカルな性質が参入障壁を低く保っています。マージンの侵食は、研修、テクノロジー、保険への投資を鈍化させ、より高い平均販売価格を支えうる品質差別化を損なっています。

ペット飼育者の安全性と責任に関する懸念

ケアのミスは評判と財務の両面で高いコストをもたらします。標準的な住宅所有者または賃借人保険はサードパーティのペット事故をほとんどカバーしておらず、シッターは年間1,000米ドルを超える可能性のある専門的な保険を購入する必要があります。獣医費用の上昇が潜在的な請求額を引き上げ、飼育者の不安を増幅させています。そのため、シッターは飼育者の投資を安心させるために保証制度、GPS追跡、ライブストリームカメラを採用しており、これが運営費を引き上げています。信頼の障壁は、エキゾチックペットのケアや在宅一泊滞在などの新しいサービスカテゴリーで最も顕著であり、近期の普及を抑制し、ペット・シッティング・サービス市場の堅調なCAGRから2ポイントを削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ボーディングがリードを維持しながらデイケアが加速

ボーディングは2024年収益の34.2%を生み出し、ペット・シッティング・サービス市場の礎となっています。このセグメントは、長期旅行中にオールインクルーシブのソリューションを求める飼育者に訴求し、構造化された遊び、24時間監視、そして多くの場合医療監督を提供します。収益の安定性は、平均予約期間の長さとグルーミングやエンリッチメントセッションなどの追加アップセルから生まれます。しかし、ボーディングの成長ペースは現在デイケアに遅れをとっており、週単位の滞在よりも時間単位の柔軟なオプションを求める就労形態の変化を反映しています。

デイケアおよびドロップイン訪問は、平日のルーティンを再構成するハイブリッドワークの波に乗り、2030年にかけてCAGR11.3%を記録しています。大規模フランチャイズネットワークはスケーラビリティを示しています。Camp Bow Wowは2024年にPropelled Brandsへ売却される前の2022年に1億9,800万米ドルの収益を報告しており、構造化されたデイケア形式への強い投資家信頼を示しています。昼間の出席率の急増もケンネル稼働リスクを低減し、キャパシティ利用をより予測可能にします。バンドルサブスクリプションパスを提供する事業者はリピートビジネスを獲得し、顧客生涯価値を高め、ペット・シッティング・サービス市場のこのセグメントにおける成長プレミアムを強化しています。

ペットタイプ別:犬が支配的な地位を維持しながらエキゾチックペットが台頭

犬は2024年に収益シェアの62.8%を占め、高い飼育率と、定期的な運動や社会化を必要とする犬の特性が頻繁な購買サイクルを生み出していることを示しています。グループ環境への適応性がサービス提供を簡素化し、サービス提供者にとってコスト効率の高いキャパシティ計画を支えています。散歩、プレイグループ、一泊ボーディングなどの定期サービスが収益の基盤を形成し、ペット・シッティング・サービス市場が犬中心の運営モデルを維持することを確実にしています。

エキゾチックペットおよび小型哺乳類は2030年にかけて最速のCAGR8.8%を記録しています。鳥、爬虫類、ハリネズミなどのユニークなコンパニオンへの都市部での関心の高まりが、専門知識を持つケアラーへの需要を促進しています。参入障壁は高く、温度管理された生息環境、種固有の食事、そして多くの場合オーダーメイドの保険が必要です。認定資格と対象を絞った賠償責任保険を提供できる事業者は、絶対的な取引量が小さくても訪問ごとのマージンを高めるプレミアム料金を設定できます。猫のサービスは中間的な位置を占めており、ペット・シッターズ・インターナショナルは会員の96%が猫のケアを行っていると指摘しており、大きなキャパシティがある一方で犬よりも訪問頻度が低いことを示しています。全体的な効果として、ペット・シッティング・サービス業界の収益基盤を広げながら、犬中心の中核的な経済性を希薄化させない多様化したポートフォリオが形成されています。

予約チャネル別:デジタルマーケットプレイスがアクセスを再構築

オンラインチャネルは2024年の取引額の70.6%を確保し、CAGR12.5%で成長しています。マーケットプレイスプラットフォームはアルゴリズムを活用して飼育者のニーズとケアラーの空き状況を数分でマッチングし、リアルタイムGPS追跡を組み込み、プラットフォーム上の保険を提供しています。このような安心感が検索コストを削減し、初回利用を促進することで、ペット・シッティング・サービス市場に2018年以来最も強力な成長触媒をもたらしています。重要なデータインサイトにより、例えば平日昼間のスロットのダイナミックプライシングも可能となり、需要を平準化するために割引が適用される一方、休日期間にはサージ料金が設定されてネットワーク全体の収益を向上させています。

オフラインエージェンシーは、特に医療監督が必要なペットを持つ高資産飼育者に対して、厳選された長期的な関係を好む層に引き続きサービスを提供しています。これらのエージェンシーは投薬や術後ケアを管理できる経験豊富なスタッフを維持しており、プレミアム料金を徴収しています。両チャネルの共存は、完全なデジタル置き換えではなくセグメント化された均衡を示唆していますが、資金の流れと顧客獲得トレンドは、今後10年末までにペット・シッティング・サービス市場のさらに大きなシェアを占めると見込まれるテクノロジー主導モデルを強く支持しています。

地域分析

北米は2024年収益の35.5%を占め、最大の地域貢献者としての地位を維持しており、高いペット普及率、可処分所得、有償ペットケアに対する文化的受容が支えています。ペット・シッターズ・インターナショナル単独で2024年に2,200万件以上の依頼から4億4,000万米ドルを生み出し、ペット・シッターズ・インターナショナルによると、会員一人当たりの平均収益は2020年比で25%増加しました。特に、保証、保険、動物福祉に関する規制の明確化が専門的な基準を育み、消費者の信頼を構築し、高いリピート予約率を実現しています。

欧州は次の大きな機会を提供しています。9,100万世帯以上がペットを飼育しており、すでに400億米ドルを超えるペットケア経済を支え、2027年まで年率6%の成長が見込まれています。ドイツはEU域内貿易の18%を占めるペット輸入でリードし、英国とフランスがそれに続いており、成熟した需要パターンとペット・シッティングを裁量的支出ではなく必需品として認識していることを反映しています。ただし、GDPRプライバシー要件の厳格化がアプリベースプラットフォームのコンプライアンスコストを増加させ、北米と比較してマージン見通しをやや抑制しています。

アジア太平洋はペット・シッティング・サービス市場において2030年にかけてCAGR9.6%という最速の成長が見込まれています。中国だけで2030年までにペット分野全体の支出が7,565億人民元(1,040億米ドル)に達し、年率12.9%で成長する見込みです。都市化と世帯規模の縮小が外部ケアサービスへの需要を促進し、デジタル決済の普及がプラットフォームの利用を加速させています。韓国とインドも同様のトレンドを示しており、両国とも2024年に18〜34歳のペット飼育数が二桁成長を記録しており、プレミアムかつテクノロジー対応モデルの長期的な成長余地を示唆しています。地方規制の分散と訪問単価の低さという障壁は残るものの、中間層の所得上昇とスマートフォンの急速な普及が逆風を相殺しています。

競合状況

ペット・シッティング・サービス市場は依然として高度に分散しており、民間企業が収益の75%を支配し、上位5社の合計シェアは15%未満にとどまっています。この構造はローカルな参入障壁を最小限に保ち、数千のマイクロ起業家を促進する一方で、標準化の取り組みを複雑にしています。テクノロジーの統合がスケールの主要なレバーであり、Roverのネットワークは現在60万人のシッターを擁し、2024年に2億3,000万米ドルの収益を生み出した後、ブラックストーンに23億米ドルで売却され、アセットライトなマーケットプレイス経済への機関投資家の楽観的な見方を示しています。

規制が競争上の優位性をますます形成しています。米国労働省の更新された労働者分類テストにより、エンゲージメントモデルを十分に速く再設計できないプラットフォームの労働コストが二桁増加する可能性があります。強固なバランスシートとサブスクリプションベースの収益を持つプレイヤーがこの移行をより良く乗り越え、時間の経過とともにペット・シッティング・サービス市場の集中度を高める統合の波を引き起こす可能性があります。大規模な合併と並行して、ニッチなスタートアップが国際ペット旅行、エキゾチック動物ケア、AI駆動のウェルネスモニタリングなどのホワイトスペースを標的にし、均質化されたサービスミックスの中での差別化を追求しています。

サービスイノベーションも競争上の優位性を定義しています。Wag! Groupはマーケットプレイスに24時間テレビ獣医アクセス、保険、処方箋リフィルの割引をバンドルしたウェルネスメンバーシップ層を追加し、顧客ロックインを深め、クロスセルの機会を高めました。従来の在宅エージェンシーは、認定トレーニング、一対一のケアラーの継続性、高齢または医療的に脆弱なペットへの専門ケアを強調することで対抗しています。マクロ需要が堅調に推移する中、主要な戦場は取引量ではなく財布のシェアであり、単一サービスの予約を複数サービスの関係に転換できる企業がペット・シッティング・サービス市場の成長の不均衡なシェアを確保しています。

ペット・シッティング・サービス業界リーダー

Rover Group, Inc.

Wag! Group Co.

Fetch! Pet Care, Inc.

PetBacker

Holidog

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Roverは専門的な猫シッティングマーケットプレイス「Cat in a Flat」を買収し、欧州でのフットプリントを拡大しました。

- 2025年3月:Wag! Groupは2023年の収益が8,390万米ドルと発表し、ウェルネスサブスクリプションと付帯サービスの拡大により2022年比52.9%増となりました。

- 2025年2月:Propelled Brandsが200以上の拠点と2022年収益1億9,800万米ドルを持つデイケアフランチャイズのCamp Bow Wowを買収しました。

- 2025年2月:Roverがブラックストーンによる23億米ドルの買収を完了し、ペットサービス業界における最大規模のプライベートエクイティ取引の一つとなりました。

世界のペット・シッティング・サービス市場レポートの範囲

| 在宅シッティング |

| ボーディング/ケンネルサービス |

| ドロップイン訪問 |

| 犬の散歩 |

| デイケア |

| 犬 |

| 猫 |

| 鳥 |

| 小型哺乳類 |

| 爬虫類・エキゾチックペット |

| オンラインプラットフォーム・アプリ |

| 従来型/オフラインエージェンシー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービスタイプ別 | 在宅シッティング | |

| ボーディング/ケンネルサービス | ||

| ドロップイン訪問 | ||

| 犬の散歩 | ||

| デイケア | ||

| ペットタイプ別 | 犬 | |

| 猫 | ||

| 鳥 | ||

| 小型哺乳類 | ||

| 爬虫類・エキゾチックペット | ||

| 予約チャネル別 | オンラインプラットフォーム・アプリ | |

| 従来型/オフラインエージェンシー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ペット・シッティング・サービス市場はどのくらいの速さで成長すると予測されていますか?

2025年から2030年の間に、市場はCAGR13.66%で前進し、収益は29億米ドルから55億米ドルへと拡大する見込みです。

どのサービスセグメントが最も急速に拡大していますか?

デイケアおよびドロップイン訪問は、ハイブリッドワークスケジュールが平日の需要スパイクを生み出すことにより、2030年にかけてCAGR11.3%を記録しています。

デジタルプラットフォームはどのような役割を果たしていますか?

オンラインマーケットプレイスはすでに予約の70.6%を処理しており、即時マッチング、組み込み型保険、消費者信頼機能のおかげで年率12.5%で成長しています。

規制の変化は重大なリスクですか?

はい。米国労働省の新しい独立請負業者テストにより、ギグ依存型プラットフォームの労働コストが20〜30%増加する可能性があります。

どの地域が最も強い上昇余地を提供していますか?

アジア太平洋は都市化と可処分所得の上昇により年率9.6%の成長が予測されており、欧州は大規模なペット飼育者基盤から年率6%の安定した成長を加えています。

業界はどの程度分散していますか?

民間企業が収益の75%を支配し、上位5社の合計シェアは15%未満であり、高度に分散した状況と十分な統合の可能性を示しています。

最終更新日: