高圧バルーンカテーテル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

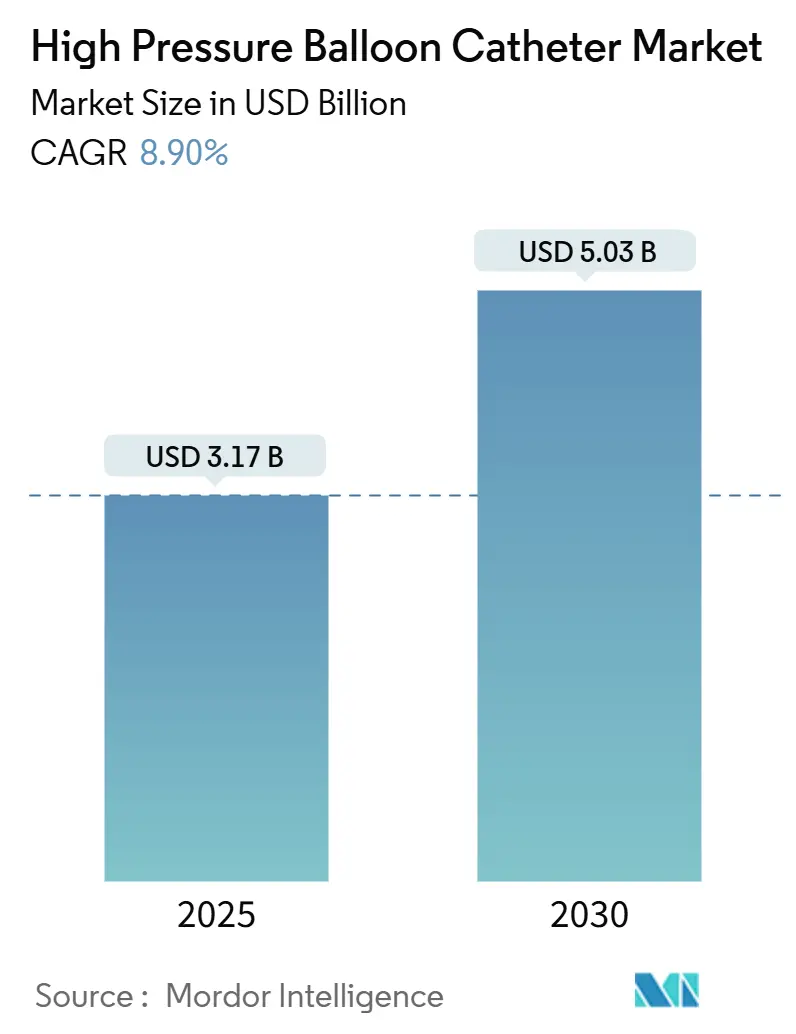

| 市場規模 (2025) | 3.17 十億米ドル |

| 市場規模 (2030) | 5.03 十億米ドル |

| 成長率 (2025 - 2030) | 8.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高圧バルーンカテーテル市場分析

高圧バルーンカテーテルの市場規模は2025年に30億1,700万米ドルに達し、2030年までに50億3,000万米ドルに達すると予測されており、同期間のCAGRは8.9%となります。この拡大は、複雑な冠動脈および末梢血管病変に対する処置件数の増加、心血管疾患の有病率の上昇、超高圧性能を目指した継続的なイノベーションを反映しています。ナイロンとポリエチレンテレフタレート(PET)は、バースト強度と送達性のバランスが取れているため、引き続きバルーン素材の中核を担っており、複合設計により定格バースト圧力は40気圧に向けて拡大しています。デバイスメーカーは、患者アクセスの向上と総医療費の削減をもたらす外来設定への処置移行も活用しています。地域別では北米が採用をリードしていますが、医療インフラの強化と償還制度の拡充に伴い、アジア太平洋が最も速い普及を示しています。少数の多角化企業が長年にわたる循環器科フランチャイズを保有しているため競争の激しさは中程度ですが、構造的心疾患および薬剤コーティングバルーンのニッチ分野では専門参入企業がシェアを拡大しています。

主要レポートのポイント

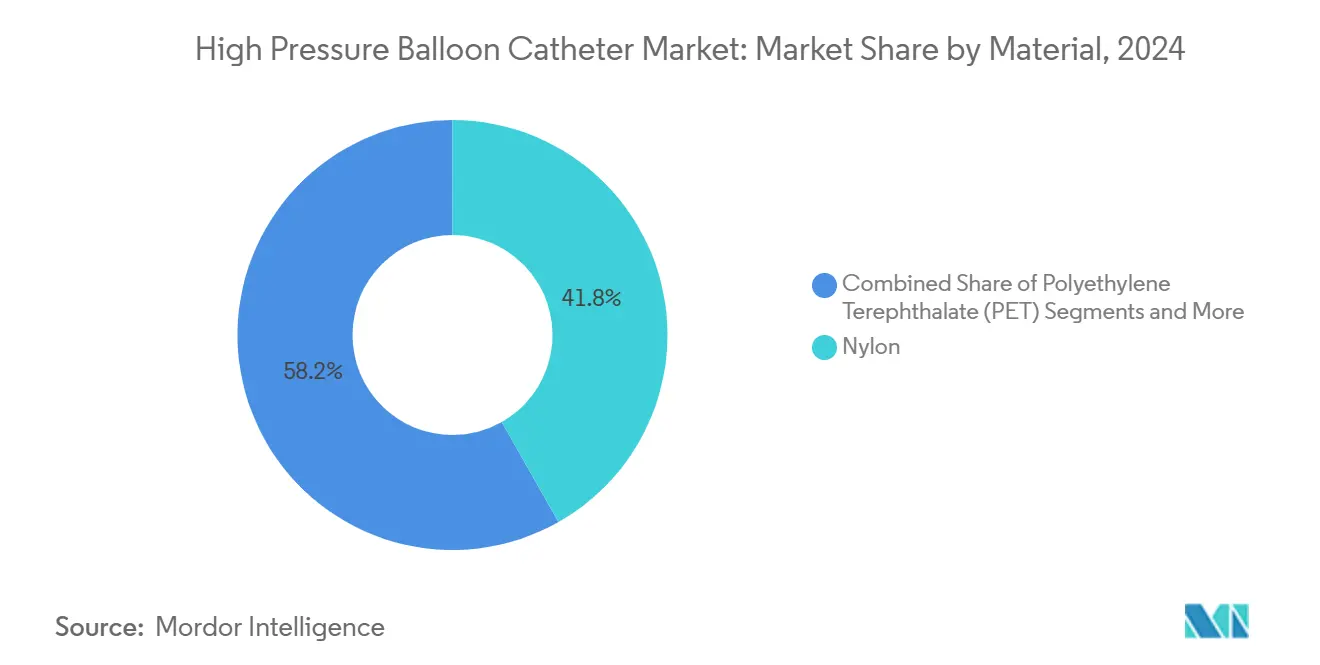

- 素材別では、ナイロンが2024年の売上の41.8%をリードし、PETは2025年から2030年にかけて9.5%のCAGRで成長すると予測されています。

- 用途別では、冠動脈形成術が2024年の収益の62.3%を占め、末梢血管形成術は2030年までに10.8%のCAGRで最も速く成長すると予測されています。

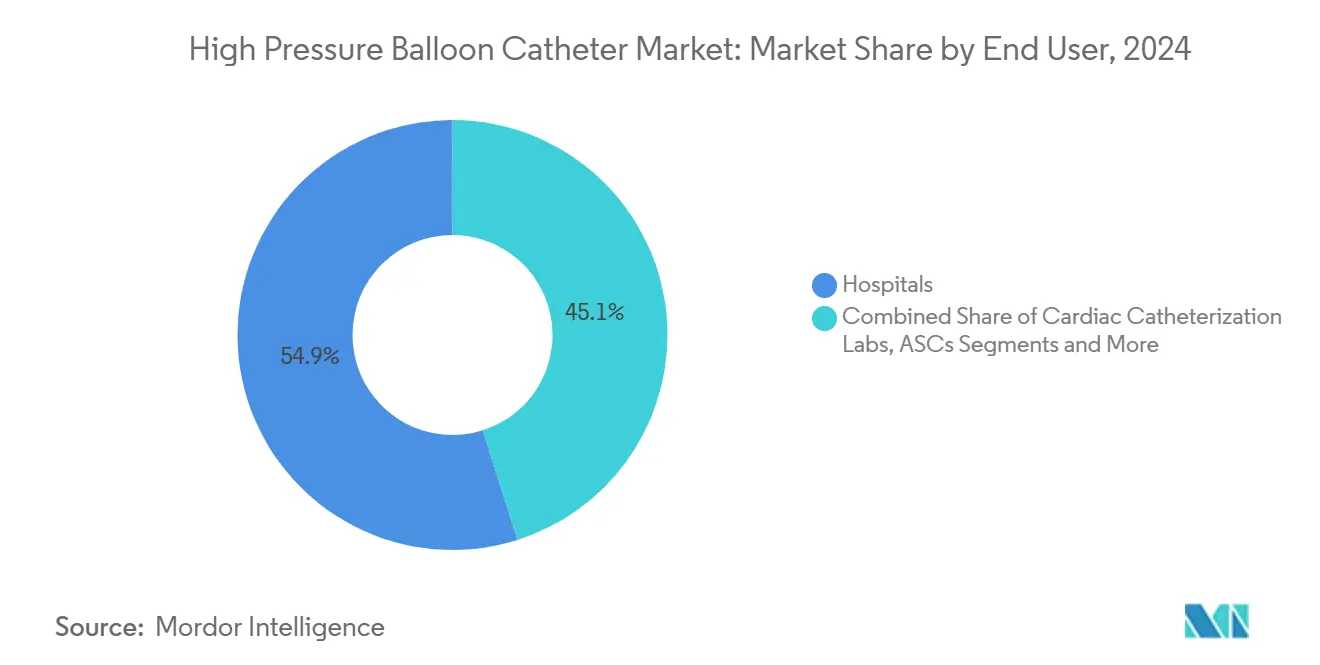

- エンドユーザー別では、病院が2024年の需要の54.9%を占めましたが、外来手術センターは予測期間中に11.6%のCAGRで最も高い成長を示すと予想されています。

- 圧力範囲別では、20~25気圧定格のバルーンが2024年の販売量の38.6%を占め、30気圧超のデバイスは2030年までに12.1%のCAGRで拡大する見込みです。

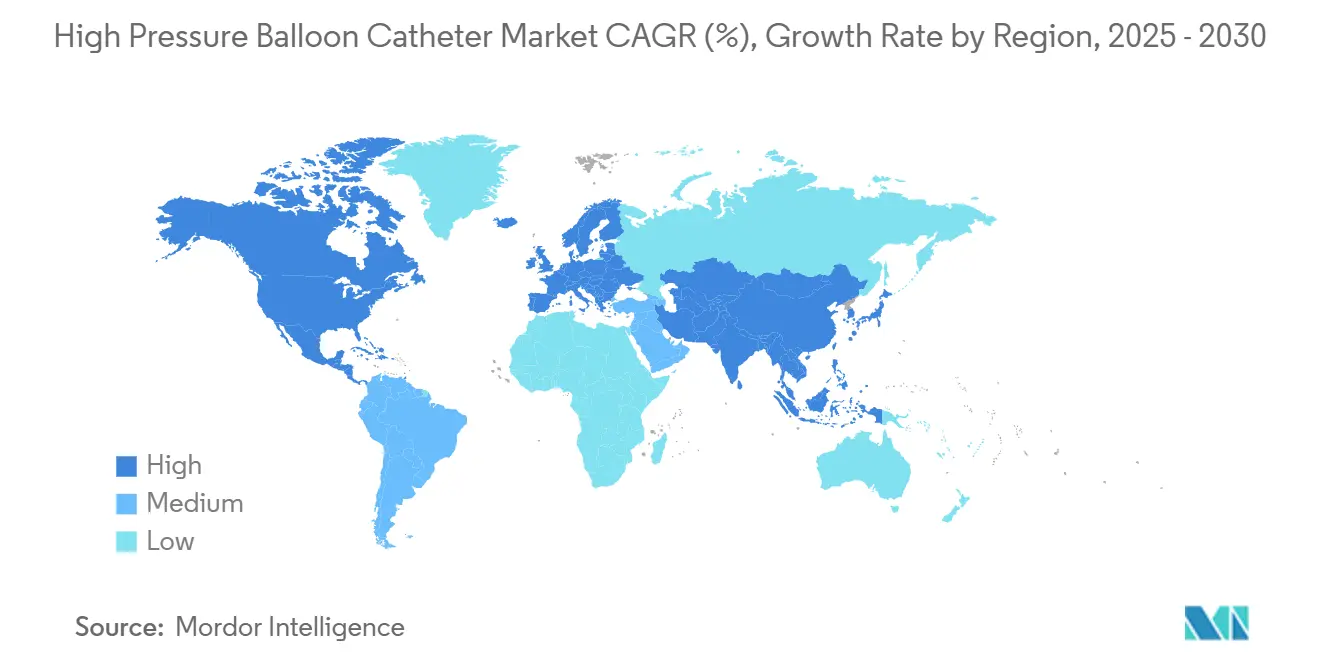

- 地域別では、北米が2024年の収益の41.2%を生み出しましたが、アジア太平洋は2025年から2030年にかけて10.9%のCAGRで最も速い地域成長を記録すると予測されています。

世界の高圧バルーンカテーテル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑な冠動脈・末梢血管病変の増加による高バースト圧バルーンの需要拡大 | +2.10% | 北米・欧州に集中したグローバル | 中期(2~4年) |

| 心血管疾患・肥満の有病率の増加 | +1.80% | 中程度のSDI地域で最も高いグローバル | 長期(4年以上) |

| 低侵襲PCI・PTA処置の急速な普及 | +1.50% | アジア太平洋が中核、中東・アフリカへの波及 | 短期(2年以内) |

| 40気圧バルーンを可能にする非コンプライアントPET・ナイロン複合材の進歩 | +1.30% | 北米・欧州、アジア太平洋へ拡大 | 中期(2~4年) |

| 薬剤コーティングバルーン療法前の病変準備における高圧バルーンの使用増加 | +1.00% | グローバル | 短期(2年以内) |

| 構造的心疾患インターベンション(例:TAVR前バルーン弁形成術)における新たな使用 | +0.80% | 北米・欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複雑な冠動脈・末梢血管病変の増加による高バースト圧バルーンの需要拡大

高度に石灰化した病変は現在、経皮的冠動脈インターベンションの最大38%を占めており、この増加により臨床医は40気圧の拡張が可能なバルーンによる斑修飾戦略を採用するようになっています。[1]Proment、「石灰化冠動脈病変を治療するための斑修飾技術」、recintervcardiol.org 出典: 臨床研究では、超高圧拡張によりステント拡張が改善され、標準バルーンと比較して標的病変血行再建術が15%減少することが示されており、適切な病変準備を優先するプロトコルの更新が強化されています。高齢化する人口は複雑性を増しており、高齢患者は多枝病変パターンを呈することが多く、より大きな半径方向の力を発揮するデバイスへの需要が高まっています。医師向けトレーニングプログラムには超高圧技術が組み込まれており、世界的に普及曲線が加速しています。専門バルーンを認識する償還コードが進化するにつれ、病院は資本予算承認の迅速化を報告しており、臨床的エビデンスと購買決定の間の結びつきが強まっています。

心血管疾患・肥満の有病率の増加

虚血性心疾患は2021年に2,050万人の死亡を引き起こし、2050年までに1億8,400万人以上の米国成人が心血管疾患または脳卒中を抱えて生活するという予測があります。[2]米国心臓協会、「2050年までの米国における心血管疾患と脳卒中の負担の予測」、ahajournals.org 高い体格指数はそれらの死亡の190万件に寄与し、肥満とともに高血圧が増加し、高圧拡張を必要とする広範な石灰化を示すことが多い患者層を生み出しています。中所得国は急速な都市化が座りがちな生活習慣を促進するため最も速い増加に直面しており、インターベンショナル心臓病学の能力がまだ拡大中の環境で処置件数が増加しています。臨床ガイドラインは疾患進行の早期段階での経皮的治療をますます推奨しており、1回の処置あたりのデバイス使用を促進しています。その結果、トレーニングと価値ベースのパッケージングを組み合わせたメーカーが心代謝疾患の多い地域で支持を得ています。

低侵襲PCI・PTA処置の急速な普及

外来手術センター(ASC)は経皮的冠動脈インターベンションで年間11.6%の成長を示し、現在は病院と同等の安全性アウトカムを提供しています。これらのセンターは処置時間を短縮するデバイスを好み、予測可能な径制御を持つラピッドエクスチェンジ型非コンプライアントバルーンへの需要を押し上げています。アジア太平洋の医療投資は2025年に医療技術支出を1,400億米ドルに引き上げる見込みであり、政府がサプライチェーンの強靭性のために国内製造を支持する中でカテーテル販売を加速させています。AI駆動の処置前計画と相まって、術者は1日あたりのケース数増加につながる効率向上を報告しています。成果連動型償還は、合併症と再入院を制限するデバイスをさらに奨励し、再狭窄率を低下させる高圧バルーンの価値提案を確固たるものにしています。

40気圧バルーンを可能にする非コンプライアントPET・ナイロン複合材の進歩

二層構造およびブレイド構造は、蛇行した解剖学的構造に対応する0.019インチのプロファイルを維持しながら40気圧を超えるバースト圧力を実現します。押出成形とブロー成形の工程改良により、強度を損なうことなく壁厚を削減し、遠位病変へのアクセスを助け、弁置換術後の後拡張をサポートします。ISO 25539およびFDA生体適合性基準に対する規制試験は、コンプライアンスと疲労耐性のバランスを取る素材選択を促進します。サプライヤーはPETおよびPebaxグレードのデュアルソーシングによりポリマーの価格変動を軽減し、価格急騰から生産を保護しています。これらのエンジニアリングの進歩は総じて、かつては手術を必要としていた経皮的ソリューションの治療域を広げています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 承認タイムラインを長期化させる欧州MDRおよびFDAの厳格化した要件 | -1.20% | 北米・欧州 | 中期(2~4年) |

| 超高圧における血管解離または穿孔のリスク | -0.80% | グローバル | 短期(2年以内) |

| 石灰化病変におけるアテレクトミーおよびリソトリプシーデバイスへの選好の高まり | -1.50% | 北米・欧州、グローバルに拡大 | 長期(4年以上) |

| 医療グレードポリマー(PET、Pebax)の価格変動と不足 | -0.90% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

承認タイムラインを長期化させる欧州MDRおよびFDAの厳格化した要件

改訂された欧州MDRの文書化は既存デバイスの期限を2028年まで延長し、市販後モニタリングおよび臨床性能フォローアップの要求を追加することで市場投入までの時間を長期化させています。[3]医療機器調整グループ、「MDCG 2021-25 Rev.1」、health.europa.eu 2026年2月に発効するFDAの品質システム更新はISO 13485に準拠しており、メーカーに検証試験計画とトレーサビリティのアップグレードを義務付け、コンプライアンスコストを引き上げています。追加の生体適合性および耐久性データが従来の基準より12~18ヶ月長くかかるため、小規模企業はパイプラインの遅延リスクに直面しています。認証機関との早期関与はリスクを軽減しますが、製品開発に充てられるべき経営資源を依然として消費します。

超高圧における血管解離または穿孔のリスク

30気圧を超える拡張は力を高めますが、特に小径血管では損傷の可能性が高まります。実世界のレジストリでは、超高圧ケースの4%で解離が認められるのに対し、標準圧力では1.2%となっています。術者は血管内イメージングを活用してバルーンを保守的にサイジングしており、危険性を相殺しますがコストとワークフローの複雑性が増します。トレーニングは依然として不均一であり、責任に関する懸念から低件数施設では保守的な採用が促されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:高度なポリマーによる性能向上

ナイロンセグメントは2024年の高圧バルーンカテーテル市場シェアの41.8%を占めました。その耐穿刺性と予測可能なコンプライアンスにより、複雑な冠動脈処置のベンチマークとして位置付けられています。新しい架橋化学技術が追跡性を犠牲にすることなく定格バースト圧力を高めるにつれ、このセグメントは着実に拡大するでしょう。PETは9億2,000万米ドルに達し、9.5%のCAGRで成長しており、引張強度により薄い壁厚が可能となり末梢インターベンション時のクロッシングプロファイルを低減するため、高圧バルーンカテーテル市場規模への最も速く成長する貢献者となっています。PETとPebaxを組み合わせた複合構造は30気圧超を必要とする病変を対象としており、コストパリティが達成されれば早期の臨床フィードバックがより広い使用を支持しています。

メーカーは押出制御を重視し、高圧での均一な拡張を改善するために同心度を±0.001インチ以内に維持しています。サプライチェーンの安全性が中心的課題であるため、複数の企業が樹脂ショックへの対策としてポリマーコンパウンディングの垂直統合を進めています。規制承認プロセスは十分に特性評価された素材を優遇し、既存企業に優位性をもたらしていますが、ナノコンポジットコーティングに注力するスタートアップは処置時間を短縮できる潤滑性の漸進的な向上を約束しています。持続可能性への取り組みが製造スクラップのリサイクルへの関心を高め、病院の環境目標に沿いながら総所有コストを低下させています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:末梢血管処置の加速

冠動脈形成術は2024年の高圧バルーンカテーテル市場規模の62.3%を生み出し、支配的なステント留置ワークフローに支えられています。医師は高度に石灰化したセグメントでの最適なステント拡張を確保するための後拡張に非コンプライアントバルーンを重視しています。末梢血管形成術は7億1,000万米ドルを記録し、切断リスクを低減する膝下インターベンションへの償還拡大に支えられて2030年まで10.8%のCAGRで成長するでしょう。大腿膝窩動脈における薬剤コーティングバルーンの使用は積極的な病変準備を必要とし、超高圧バルーンの需要をさらに押し上げています。

消化器科および泌尿器科での使用はニッチなままですが、学際的な技術移転を促す強力な臨床成功率を示しています。経カテーテル大動脈弁置換術前のバルーン弁形成術を含む構造的心疾患治療は新たな処置カテゴリーを開き、心臓ポートフォリオのライフサイクル収益を延長しています。すべての適応症において、IVUSおよびOCTなどのイメージングガイダンスが正確なバルーンサイジングを推進し、定格コンプライアンス範囲が厳密なデバイスの価値を強化しています。

エンドユーザー別:外来設定が需要を再形成

病院は統合された心臓プログラム、複雑なイメージング、および外科的バックアップを備えているため、2024年の高圧バルーンカテーテル市場収益の54.9%を占めました。資本購入委員会は通常2年ごとにバルーン契約を更新し、ポンプ、ワイヤー、サポートカテーテルをバンドルするベンダーを優遇します。外来手術センターは2024年のPCI件数の1.8%を処理しましたが、低コスト施設へのケース移行を求める支払者の圧力に後押しされて2030年まで11.6%のCAGRで最も速い成長を示すでしょう。外来手術センターはターンアラウンドタイムを最小化するために迅速拡張デバイスとパッケージ化されたバルーンを重視しています。

三次病院内の心臓カテーテル検査室は、一部の待機的処置が外来設定に移行しても安定した処置件数を維持しています。学術・研究センターは件数では小規模ですが、ガイドライン変更の証拠の礎となることが多いランダム化試験に患者を登録するため、技術検証の鍵として残っています。専門クリニックは新興市場で台頭しており、サービスギャップを埋め、新たに保険加入した人口の間でデバイス普及を促進しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

圧力範囲別:超高圧がイノベーションをリード

20~25気圧定格のバルーンは12億2,000万米ドルをもたらし、2024年の世界収益の38.6%を占めました。このセグメントはほとんどの冠動脈ケースで有効性と安全性のバランスを取っています。30気圧超のデバイスは6億4,000万米ドルを占め、病変の複雑性が増加し新しい二層設計への医師の信頼が高まっているため12.1%のCAGRで成長するでしょう。術者は多くの場合、前拡張に低圧バルーンから始め、その後超高圧モデルに切り替えるため、1ケースあたりの複数デバイス使用が促進されます。

25~30気圧の範囲は中程度に石灰化した病変および薬剤コーティングバルーン準備のワークホースとして残っています。一般的に12~18気圧の低圧バルーンは、血管の脆弱性が注意を要する小児科および消化器科の適応症での選択において重要性を維持しています。圧力ティア全体にわたるポートフォリオの幅広さにより、メーカーは追加のベンダー資格認定なしに進化する臨床シナリオに対応することでロイヤルティを確保することができます。

地域分析

北米は2024年に13億1,000万米ドルを生み出し、世界収益の41.2%を占め、確立された償還制度、広範な血管内イメージング、および継続的な医師教育プログラムに支えられています。複雑な斑修飾に対する新しい現行処置術語コードがプレミアムバルーンの採用を支援しています。在庫回転が平均2週間であるため、病院は実績ある現場サポートを持つベンダーを好み、信頼性の高い物流が求められています。

欧州は9億7,000万米ドルを貢献し、高圧設計への信頼を加速させる厳格な品質基準の恩恵を受けています。薬剤コーティングバルーンの使用が定着しており、病変準備バルーンへの補完的需要を促進しています。しかし、資金調達の圧力がグループ購買を促進し、サプライヤーは単価ではなくバンドル価値で競争することを余儀なくされています。

アジア太平洋は6億2,000万米ドルを記録し、中国、日本、インドがカテーテル検査室密度を拡大する中で10.9%のCAGRで成長しています。「バイ・チャイナ」および「メイク・イン・インディア」政策の下での国内製造イニシアチブはリードタイムを短縮し輸入関税を削減し、より速い製品更新サイクルを可能にしています。シンガポールとソウルのトレーニングハブが地域全体にベストプラクティスを普及させ、予測可能なコンプライアンスバルーンを優遇する標準化されたプロトコルを強化しています。

ラテンアメリカ、中東、アフリカを合わせると2億7,000万米ドルとなりました。ブラジルとアルゼンチンは二次都市にカテーテル検査室を追加する官民投資で南米の成長をリードしています。湾岸協力会議諸国は先進デバイスを輸入する心血管疾患の卓越センターを優先していますが、より広い地域での普及は支払者のカバレッジによって制限されています。新興市場全体で、遠隔医療とモバイル診断が未治療の血管疾患をより早期に特定し、将来の処置件数を拡大しています。

競合ランドスケープ

市場集中度は中程度であり、上位5社のサプライヤーが出荷量の推定55%を支配しています。Boston Scientific、Medtronic、Abbottは統合された循環器科ポートフォリオと規制上の強みを活用してシェアを守っています。Boston Scientificの40気圧で動作するAthletisバルーンは、バースト圧力のベンチマークを設定する独自のブレイドエンジニアリングを際立たせています。Medtronicはグローバル契約で高圧バルーンをステントフランチャイズにバンドルし、処置の一貫性を高めています。

Cordisはプライベートエクイティによるスピンアウト後に市場に再参入し、アカウントを取り戻すためにバリュープライスのオファーで22気圧のRAIDENプラットフォームを位置付けています。ニッチメーカーは構造的心疾患および消化器科用途向けの超高圧または特殊バルーンに注力しています。戦略的買収は一般的であり、AbbottのCEマーク取得済みVolt PFAシステムは非有機的な動きによる技術範囲の拡大トレンドを強調しています。

競争上の差別化はより高いバースト圧力、より低いプロファイル、および強化されたプッシャビリティに依存しています。血管内イメージングまたはAIベースのサイジングツールを追加する企業はエコシステムコントロールを強化します。規制の習熟度も重要であり、欧州MDRの臨床的エビデンス要件をより速くナビゲートできる企業は次世代バルーンをより早く発売でき、性能差を広げます。持続可能性の認証が入札基準として浮上しており、臨床的有用性を損なうことなくリサイクルを合理化する単一素材バルーンのパイロットプログラムを促進しています。

高圧バルーンカテーテル産業リーダー

Abbott Laboratories

Boston Scientific Corporation

Medtronic Plc

B. Braun Group

Terumo Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年3月:Boston Scientificは、標的病変不全率の低減において非コーティングバルーンに対する優越性を示した後、米国で初めて承認された冠動脈薬剤コーティングバルーンであるAGENT薬剤コーティングバルーンのFDA承認を取得しました。

- 2024年5月:新技術により超高圧バルーンカテーテルが40気圧で動作することが可能となり、石灰化および非拡張性病変の治療における画期的な進歩となりました。Boston ScientificのAthletis超高圧バルーンはブレイド設計を使用して過酷な条件下でも径を維持します。

- 2024年10月:FDAはSphere-9カテーテルおよびAffera焼灼システムを承認し、12ヶ月時点で73.8%の不整脈非再発生存率を達成したバルーンチップを統合しました。

世界の高圧バルーンカテーテル市場レポートの調査範囲

| ナイロン |

| ポリエチレンテレフタレート(PET) |

| ポリウレタン |

| Pebaxおよびその他のコポリマー |

| 複合・ハイブリッドポリマー |

| 冠動脈形成術 |

| 末梢血管形成術 |

| 泌尿器科バルーン拡張術 |

| 消化器科(例:超音波内視鏡アクセス) |

| その他の新興用途 |

| 病院(入院) |

| 心臓カテーテル検査室 |

| 外来手術センター |

| 専門クリニック |

| 研究・学術センター |

| 10~20気圧 |

| 20~25気圧 |

| 25~30気圧 |

| 30気圧超 |

| 超高圧・非コンプライアント |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 素材別 | ナイロン | |

| ポリエチレンテレフタレート(PET) | ||

| ポリウレタン | ||

| Pebaxおよびその他のコポリマー | ||

| 複合・ハイブリッドポリマー | ||

| 用途別 | 冠動脈形成術 | |

| 末梢血管形成術 | ||

| 泌尿器科バルーン拡張術 | ||

| 消化器科(例:超音波内視鏡アクセス) | ||

| その他の新興用途 | ||

| エンドユーザー別 | 病院(入院) | |

| 心臓カテーテル検査室 | ||

| 外来手術センター | ||

| 専門クリニック | ||

| 研究・学術センター | ||

| 圧力範囲別 | 10~20気圧 | |

| 20~25気圧 | ||

| 25~30気圧 | ||

| 30気圧超 | ||

| 超高圧・非コンプライアント | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

3Dプリント脳モデル市場の2025年における規模はどのくらいですか?

市場は2025年に4,120万米ドルと評価されており、9.5%のCAGRで2030年までに6,480万米ドルに成長すると予測されています。

神経外科3Dプリンティングで最も速く成長する素材タイプはどれですか?

バイオプリントされたハイドロゲルは、研究および薬物試験のための機能的神経ネットワーク形成をサポートするため、27.5%のCAGRで拡大しています。

病院がポイントオブケア3Dプリンティングスイートに投資する理由は何ですか?

FDA承認済みの統合プリンター・ソフトウェアコンボにより、病院は数時間以内に患者固有のモデルを作成でき、手術時間を短縮し償還の資格を得ることができます。

現在これらのモデルのより広い普及を制限しているものは何ですか?

労働集約的なDICOMセグメンテーションと断片化した生体適合性基準がコストを引き上げ、スループットを遅らせています。

経営幹部が注目すべき企業のイノベーションはどれですか?

3D SystemsのFDA承認済みPOCプラットフォームと、いずれも3Dプリント脳モデルで開発されたMedtronicのBrainSense深部脳刺激療法は、市場を形成する進歩を示しています。

最終更新日: