経カテーテル塞栓術および閉塞デバイス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

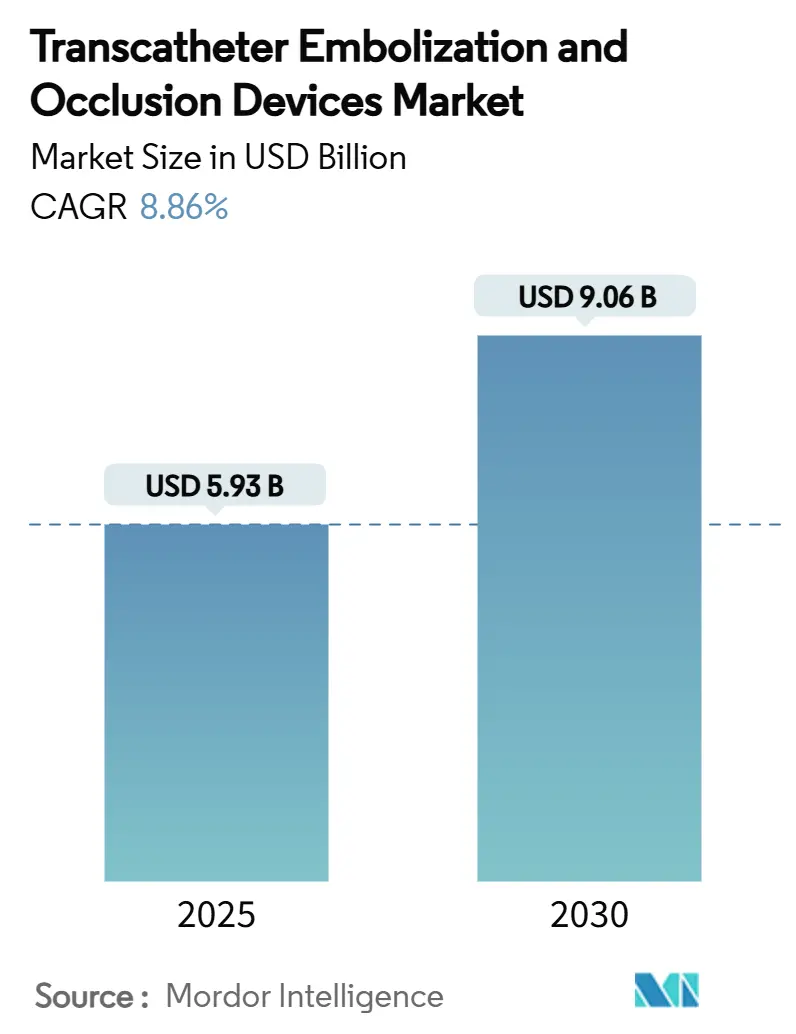

| 市場規模 (2025) | 5.93 十億米ドル |

| 市場規模 (2030) | 9.06 十億米ドル |

| 成長率 (2025 - 2030) | 8.86% CAGR |

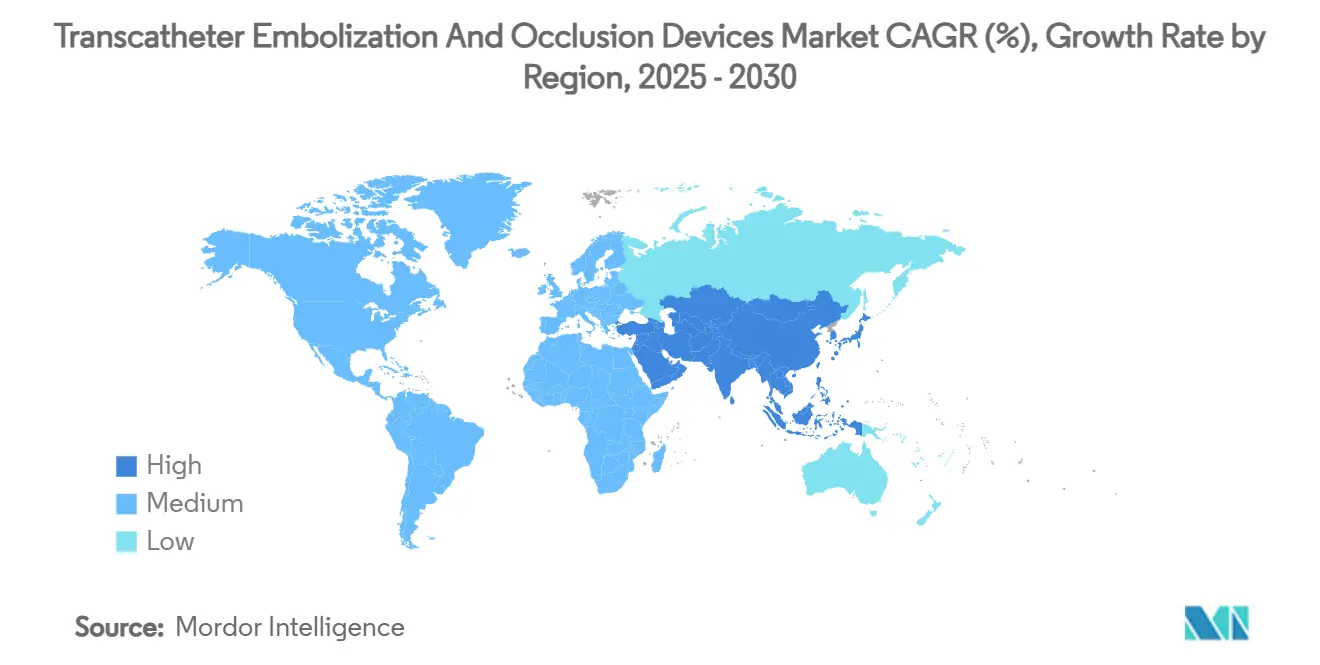

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる経カテーテル塞栓術および閉塞デバイス市場分析

経カテーテル塞栓術および閉塞デバイス市場規模は2025年にUSD 59.3億に達し、2030年までにUSD 90.6億に達すると予測されており、8.86%のCAGRで前進しています。疾患有病率の上昇、持続的なデバイスイノベーション、低侵襲ケアへの決定的なシフトが成長見通しを支えています。主要メーカーによる戦略的買収は規模の重要性を強調しており、主要市場における政策改革は償還の信頼性を維持しています。北米の手術件数は堅調を維持していますが、アジア太平洋地域は病院がインターベンショナルラジオロジー室を整備するにつれて将来の拡大をリードしています。生体吸収性ポリマーを含む持続可能性への配慮は新たな差別化機会を生み出し、成熟経済圏でのプレミアム価格設定を支援しています。

主要レポートのポイント

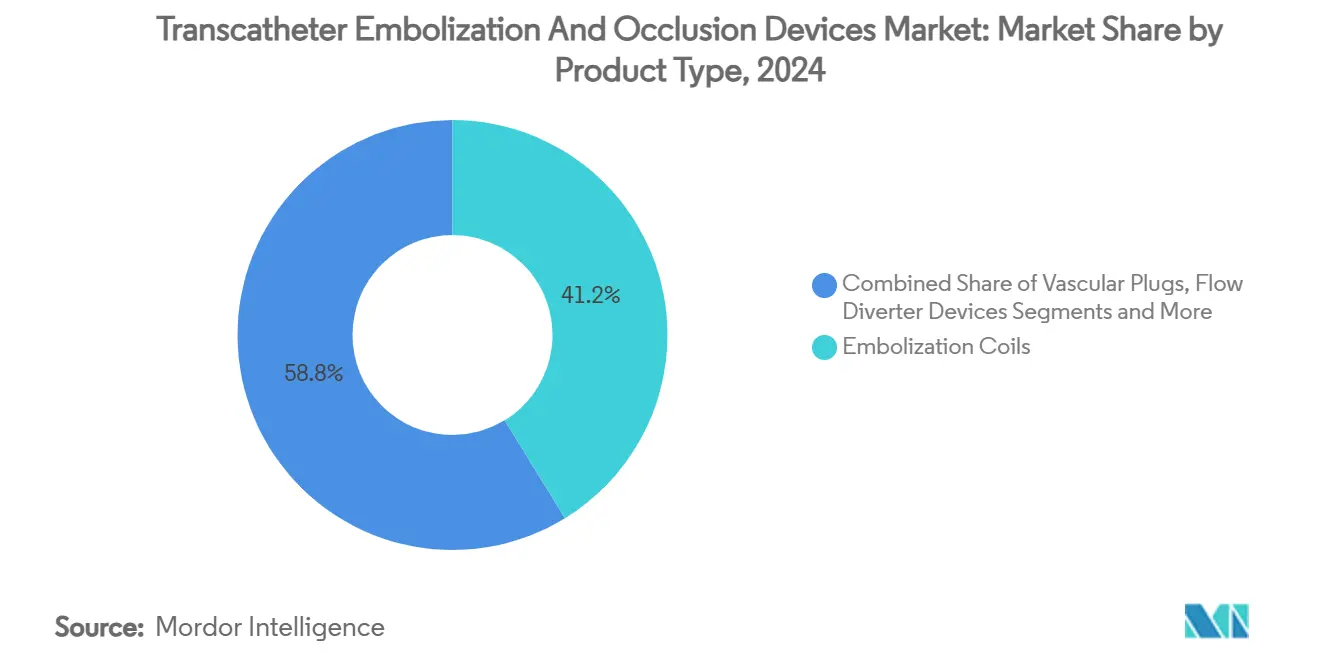

- 製品カテゴリー別では、塞栓コイルが2024年に41.24%の収益シェアでリードし、液体塞栓剤は2030年まで12.33%のCAGRで前進しています。

- 適用別では、末梢血管疾患が2024年の経カテーテル塞栓術および閉塞デバイス市場シェアの36.34%を占め、腫瘍学は2030年まで11.69%のCAGRで拡大しています。

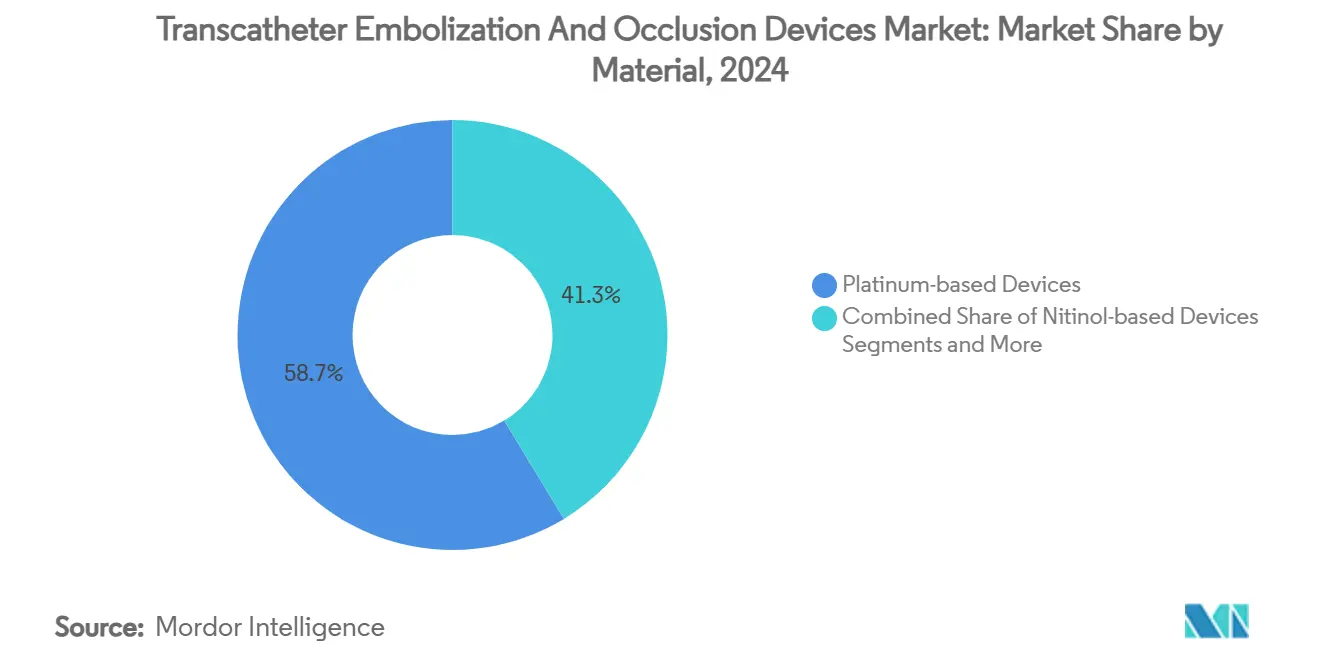

- 材料組成別では、白金系デバイスが2024年に58.67%のシェアを保持し、生体吸収性ポリマーは11.89%のCAGRで成長しています。

- エンドユーザー別では、病院が2024年の経カテーテル塞栓術および閉塞デバイス市場規模の61.32%を占め、外来手術センターは2030年まで10.33%のCAGRで拡大しています。

- 地域別では、北米が2024年に33.74%のシェアを維持していますが、アジア太平洋地域は2030年まで10.66%のCAGRを記録すると予測されています。

世界の経カテーテル塞栓術および閉塞デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 末梢血管疾患および神経血管疾患の有病率の増加 | + 1.2% | 北米および欧州で最も高い影響を持つグローバル | 中期(2〜4年) |

| 継続的なデバイスイノベーション(ハイドロゲルコイル、プラグ、液体塞栓剤) | + 1.8% | 北米および欧州が主導するグローバル | 長期(4年以上) |

| 主要市場における有利な償還および承認 | + 1.5% | 主に北米および欧州 | 短期(2年以内) |

| 外来前立腺動脈塞栓術の採用 | + 0.9% | 北米および欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 生体吸収性/3Dプリント閉塞デバイスの台頭 | + 0.6% | 先進市場での早期採用を伴うグローバル | 長期(4年以上) |

| AI支援カテーテルナビゲーションによるアクセス改善 | + 0.4% | 当初は北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

末梢血管疾患および神経血管疾患の有病率の増加

静脈血栓塞栓症は米国で毎年最大90万人に影響を与え、高度な閉塞技術への需要を維持しています。高齢化と糖尿病率の上昇が動脈疾患の進行を加速させ、経カテーテル塞栓術および閉塞デバイス市場の手術対象患者層を拡大しています。診断画像の改善により動脈瘤がより早期に発見される一方、Pipeline Vantage フローダイバーターが達成した81.7%の高い閉塞率は現代のデバイス有効性を実証しています。[1]Laetitia de Villiers ら、「第4世代Pipeline Vantage フローダイバーターの初期経験」、Journal of NeuroInterventional Surgery、jnis.bmj.comこれらの疫学的および臨床的ダイナミクスは、高所得地域と新興地域の両方にわたる持続的な手術件数の成長を支えています。病院は手術時間を短縮し再治療を制限する塞栓技術を優先し、購買の勢いを強化しています。これらの要因が組み合わさることで、基準となる疫学的曲線を超えた長期的な市場拡大を支援しています。

継続的なデバイスイノベーション(ハイドロゲルコイル、プラグ、液体塞栓剤)

液体塞栓剤は12.33%のCAGRで最も速いセグメント成長を記録しており、複雑な解剖学的構造への適応性と透視時間の短縮を反映しています。ハイドロゲル系コイルは高いパッキング密度を提供し、脳動脈瘤における再開通リスクを低下させます。MicroVentionのWEB 17デバイスは2024年の研究で破裂動脈瘤に対して86.5%の閉塞率を達成し、従来の白金コイルに対する性能向上を強調しています。生体吸収性ポリマーは永久異物なしに一時的な足場を提供し、限られたインプラント負担で耐久性のある結果を必要とする若い患者層に対応しています。イノベーションは不規則な血管形態に適合する調整可能なフローダイバーターおよび形状記憶プラグにまで及んでいます。したがって、技術パイプラインは臨床的信頼を深め、対応可能な症例の組み合わせを拡大し、経カテーテル塞栓術および閉塞デバイス市場全体でプレミアム価格設定を強化しています。

主要市場における有利な償還および承認

米国メディケア・メディケイドサービスセンターは2024年に新しいデバイスパススルーコードを導入し、2025年医師報酬スケジュールの下での平均2.93%の支払い率低下にもかかわらず、次世代塞栓剤の採用を加速させました。AngioDynamicsのAlphaVac F18 85システムなどの欧州CEマーク承認は、商業化サイクルを短縮する規制の整合性を示しています。加速されたパスウェイは病院の調達リスクを軽減し、処方集への掲載を促進します。支払者が価値に基づくケアへ移行するにつれて、入院期間の短縮と低い再治療ニーズを証明するデバイスが有利なカバレッジ決定を確保します。規制の機動性と償還の明確性の組み合わせが初期段階の需要を強化し、メーカーに予測可能な収益ストリームを確立します。

生体吸収性および3Dプリント閉塞デバイスの台頭

生体吸収性ポリマーは持続可能性の要請と治癒後に消失するインプラントへの需要に牽引されて11.89%のCAGRで成長しています。[2]Yuwei Qiu、「小粒子を使用した気管支動脈塞栓術は安全で効果的:単一施設12年間の経験」、Scientific Reports、pmc.ncbi.nlm.nih.gov TeleflexによるBIOTRONIKのFreesolveスキャフォールドプラットフォームの買収は、放射線不透過性残留物を残さない分解性ソリューションへの業界のコミットメントを強調しています。同時に、3Dプリンティングにより血管形状に合致した患者固有のプラグが可能となり、手術時間と造影剤負荷を削減しています。欧州および北米の早期採用者は複雑な先天性異常に対するカスタマイズデバイスを追求しており、新興市場は将来の採用に向けてこのトレンドを観察しています。環境に配慮した設計へのシフトにより、メーカーは今後の環境規制と医師の期待に応える立場に置かれています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 途上国における高いデバイスコスト | -0.8% | アジア太平洋地域、中東・アフリカ、南米 | 中期(2〜4年) |

| 熟練したインターベンショナル専門医の不足 | -0.6% | グローバル、特に途上地域で深刻 | 長期(4年以上) |

| 放射線不透過性マイクロ粒子に関する環境上の懸念 | -0.4% | 主に欧州および北米 | 長期(4年以上) |

| 白金およびニチノールのサプライチェーンリスク | -0.3% | グローバルな製造拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

途上国における高いデバイスコスト

液体塞栓剤およびフローダイバーターのプレミアム価格設定は、償還が限られている新興経済圏の予算を圧迫しています。アジア太平洋地域およびラテンアメリカの病院は多くの場合、購入を必須コイルに限定し、次世代ソリューションの採用を遅らせています。メーカーはシェア獲得のために段階的な価格設定と簡略化されたキットを試みていますが、従来の手術との価格差は依然として障壁となっています。通貨の変動が調達の課題を複雑にし、有利なレートを確保するための一括購入契約を促しています。経済状況が改善するか、または現地生産が拡大するまで、この抑制要因は経カテーテル塞栓術および閉塞デバイス市場の全体的な成長速度を抑制しています。

熟練したインターベンショナル専門医の不足

複雑な塞栓術は主要センター以外では依然として希少な深い手術的専門知識を必要とします。多くの途上地域のトレーニングパイプラインは需要に遅れをとっており、機器の利用可能性にもかかわらず手術件数を制限しています。高度な神経血管デバイスの学習曲線は数年に及ぶことがあり、小規模病院が技術への投資を躊躇させています。シミュレーションプラットフォームとベンダー主導のワークショップがギャップを埋めることを目指していますが、特に南アジアとアフリカでは人材不足が続いています。このボトルネックは高度なデバイスの普及を遅らせ、サービスが不十分な地域での対応可能な市場を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:液体塞栓剤がイノベーションを牽引

このセグメントは2024年に最大の手術件数を生み出し、塞栓コイルが経カテーテル塞栓術および閉塞デバイス市場の41.24%のシェアを維持しています。コイルは医師の習熟度と予測可能な結果から、多くの血管および神経血管病変のデフォルト選択肢であり続けています。しかし、液体塞栓剤は手術時間の短縮と優れた血管浸透性に支えられ、2030年まで12.33%のCAGRで他のすべてのカテゴリーを上回っています。MedtronicのOnyx HD-500およびCerenovus Trufill n-BCAシステムは、液体へのプロトコルシフトを促す性能向上を強調しています。フローダイバーターは複雑な動脈瘤での支持を続けて獲得しており、血管プラグは末梢瘻孔での迅速な閉鎖を確保しています。マイクロカテーテルやガイドワイヤーなどのアクセサリーは、全体的な症例成長に比例した安定した需要を享受し、サプライヤーに継続的な収益ラインを確保しています。

デバイスポートフォリオはコイル内コイルアーキテクチャ、分離可能なチップデザイン、配置精度を高めるデュアルルーメン送達システムへとさらに多様化しています。3Dプリントされた患者固有の閉塞器は、特に先天性奇形に対するパイロット研究で早期の成功を示しています。価値に基づくケアが広がるにつれて、病院は取得価格だけでなくエピソード全体のコストを評価し、透視時間を削減して再治療を最小化するデバイスを優先しています。知的財産の密度と必須の実世界エビデンス要件により、新規参入者の市場参入障壁が高まっています。それにもかかわらず、ニッチなイノベーターは既存ソリューションを置き換えるのではなく補完する専門的な提供物でスペースを切り開き、経カテーテル塞栓術および閉塞デバイス市場の競争的モザイクを豊かにしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

適用別:腫瘍学が成長エンジンとして台頭

末梢血管疾患は2024年の手術件数の36.34%を占め、定着した償還と広範な医師採用を反映しています。腫瘍塞栓症例は急速に増加しており、腫瘍学を2030年まで11.69%のCAGRで最も急成長する適用として位置づけています。TerumoのOcclusafeシステムを使用したバルーン閉塞経動脈化学塞栓術は肝細胞癌における薬物沈着を強化し、更新された臨床プロトコルを促しています。神経血管インターベンションは技術的に集中的であり続け、FRED Xなどのコーティングされたフローダイバーターは83.6%の完全閉塞を達成し、抗血小板療法の期間を短縮しています。

泌尿器科は外来前立腺動脈塞栓術が三次センター以外へのアクセスを拡大するにつれて勢いを増しています。外傷および緊急適応は地域の事故率と相関する安定した基準需要を提供しています。PenumbraのEMBOLIZE研究下の骨盤静脈疾患を含む新興分野は、予測期間にわたって量を追加できる隣接市場をプレビューしています。多様な適用の組み合わせにより、サプライヤーは単一の治療領域における周期的な変動に対してヘッジし、経カテーテル塞栓術および閉塞デバイス市場全体でバランスの取れた収益ストリームを支援しています。

材料組成別:生体吸収性ポリマーが勢いを増す

白金系製品は2024年に58.67%のシェアを維持していますが、持続可能性の要請が分解性代替品の採用を促しています。生体吸収性ポリマーは画像診断における長期的なアーチファクトの低減と永久インプラントの排除に牽引されて11.89%のCAGRで最高の拡大率を記録しています。ニチノールは複雑な血管における柔軟なプラグに不可欠な形状記憶特性を通じて関連性を維持しています。ポリマーおよびハイドロゲル剤は粘度制御を強化し、遠位塞栓術のための調整された流れ特性を可能にしています。複合材料の研究は放射線不透過性と生分解性を融合させ、可視性ニーズと環境目標のバランスを取っています。したがって、材料イノベーションはデバイスの差別化を強化し、病院の持続可能性憲章と整合し、経カテーテル塞栓術および閉塞デバイス市場内でプレミアム層を固定しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来センターが成長を加速

病院は複雑な多学際的手術でのリーダーシップを反映して2024年の収益の61.32%を占めています。しかし、外来手術センターは支払者がより低コストのケアサイトへ量を誘導するにつれて10.33%のCAGRで最も速く成長しています。簡略化されたデバイスキットと短い回復プロファイルが外来環境での採用を促進しています。専門クリニックは神経インターベンションとニッチな血管サービスに焦点を当て、学術機関は早期試験と高度なトレーニングにとって引き続き重要です。ベンダーは外来手術センターのワークフローに合わせた教育プログラムと在庫ソリューションを調整し、手術スループットを最大化して郊外地域での市場浸透を強化しています。このシフトは施設の組み合わせを多様化し、経カテーテル塞栓術および閉塞デバイス市場のリーチを拡大しています。

地域分析

北米は2024年の収益の33.74%を占め、成熟した償還構造、広範なインターベンショナルラジオロジーネットワーク、および神経血管デバイスに関するFDA特別管理規則の下での迅速なクリアランスパスウェイに支えられています。[3]規制業務、21 CFR 882.5950 神経血管塞栓デバイス、

米国食品医薬品局、fda.gov StrykerによるInari MedicalのUSD 49億の買収などの大型買収は、末梢血管成長への企業の注力を強化しています。Pipeline Vantageのバンガード研究を含む進行中の臨床試験は、技術の有効性をさらに検証し、医師の信頼を維持しています。

アジア太平洋地域は医療費の増加、病院の近代化、デバイス承認サイクルを短縮する規制改革に牽引されて10.66%のCAGRで最も積極的な拡大を記録しています。中国によるBoston ScientificのFARAPULSEの承認と日本の積極的な神経血管ガイドラインは、地域のケアモデルにおける高まる洗練度を強調しています。インドと韓国は専門医不足に対処するトレーニングプログラムに投資しており、現地製造インセンティブは輸入依存を抑制することを目指しています。これらの取り組みは総合的にインターベンショナル室の設置基盤を拡大し、経カテーテル塞栓術および閉塞デバイス市場全体で堅固な需要を生み出しています。

欧州は調和されたCEマーク基準と生体吸収性材料を支持する環境持続可能性への強い重点を通じて安定した勢いを維持しています。コーティングされたフローダイバーターの多施設研究は6ヶ月時点で79%の完全閉塞を報告し、償還の正当化を支援しています。中東・アフリカは三次センターでの段階的な採用を目撃していますが、限られた保険カバレッジが広範な普及を制約しています。ブラジルが主導する南米は、血管ケアインフラを整備する官民パートナーシップを通じて前進しています。総合的に、これらの地理的トレンドは、北米が収益の中心であり続ける一方で、将来の成長が経カテーテル塞栓術および閉塞デバイス市場全体で地理的に多様化することを確保しています。

競争環境

市場は2024年〜2025年の画期的な取引に続いて中程度の統合を示しており、Boston ScientificによるSilk Road MedicalのUSD 12.6億の買収とTeleflexによるBIOTRONIKの血管ポートフォリオのEUR 7.6億の買収が含まれます。主要プレーヤーはコイル、プラグ、フローダイバーターにわたる広範なカタログを活用し、単一ライン競合他社を排除するバンドルテンダーを可能にしています。中型企業はAIガイドナビゲーション、生体吸収性スキャフォールド、患者固有の3Dプリントデバイスなどの技術的ホワイトスペースをターゲットにして差別化されたポジションを確保しています。

規制分類が戦略計画を形成しています。特別管理を伴うFDAのクラスII指定は、確立された臨床データセットを持つ既存企業に有利なエビデンス閾値を引き上げています。しかし、肺塞栓症試験のためにUSD 2,100万の資本調達を受けたJupiter Endovascularのようなベンチャー支援の新規参入者は、ニッチなイノベーションへの継続的な意欲を示しています。デバイス企業とソフトウェア開発者のパートナーシップがAI展開を加速させ、ハードウェアを超えた価値を拡張するエコシステムプレーを生み出しています。全体的に、競争は実証可能な臨床改善と経済的価値の提供を中心に展開しており、成果連動型支払いモデルが拡大するにつれてこれらのテーマは激化するでしょう。

経カテーテル塞栓術および閉塞デバイス産業のリーダー

Medtronic plc

Boston Scientific Corporation

Terumo Corporation

Abbott Laboratories

Stryker Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:TeleflexはBIOTRONIKの血管インターベンション事業をEUR 7.6億で買収を完了し、薬剤コーティングバルーンとFreesolve吸収性スキャフォールドをポートフォリオに追加しました。

- 2025年6月:PenumbraはFDA認可を受け、大血管塞栓術向けの最長かつ最も柔軟な分離可能コイルを提供するRuby XLコイルシステムを発売しました。

- 2025年1月:StrykerはInari MedicalをUSD 49億で買収する合意を発表し、静脈血栓塞栓症ケアにおけるプレゼンスを拡大しました。

世界の経カテーテル塞栓術および閉塞デバイス市場レポートの範囲

| 塞栓コイル |

| 塞栓粒子/マイクロスフェア |

| 液体塞栓剤 |

| 血管プラグ |

| フローダイバーターデバイス |

| コイリング補助デバイス(バルーン/ステント) |

| アクセサリー(マイクロカテーテル、ガイドワイヤー) |

| 末梢血管疾患 |

| 腫瘍学(腫瘍塞栓術) |

| 神経学(動脈瘤、脳動静脈奇形) |

| 泌尿器科(前立腺動脈塞栓術) |

| 外傷およびその他の緊急事態 |

| 白金系デバイス |

| ニチノール系デバイス |

| ポリマー/ハイドロゲル系塞栓剤 |

| 生体吸収性ポリマー |

| 病院 |

| 専門クリニック |

| 外来手術センター |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 塞栓コイル | |

| 塞栓粒子/マイクロスフェア | ||

| 液体塞栓剤 | ||

| 血管プラグ | ||

| フローダイバーターデバイス | ||

| コイリング補助デバイス(バルーン/ステント) | ||

| アクセサリー(マイクロカテーテル、ガイドワイヤー) | ||

| 適用別 | 末梢血管疾患 | |

| 腫瘍学(腫瘍塞栓術) | ||

| 神経学(動脈瘤、脳動静脈奇形) | ||

| 泌尿器科(前立腺動脈塞栓術) | ||

| 外傷およびその他の緊急事態 | ||

| 材料組成別 | 白金系デバイス | |

| ニチノール系デバイス | ||

| ポリマー/ハイドロゲル系塞栓剤 | ||

| 生体吸収性ポリマー | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 外来手術センター | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

1. 経カテーテル塞栓術および閉塞デバイス市場の現在の市場規模はどのくらいですか?

市場は2025年にUSD 59.3億と評価されており、8.86%のCAGRを反映して2030年までにUSD 90.6億に達すると予測されています。

2. 現在最大の収益シェアを持つ製品カテゴリーはどれですか?

塞栓コイルは2024年に41.24%のシェアで市場をリードしており、広範な臨床習熟度と実証された有効性に牽引されています。

3. 最も速く拡大している適用セグメントはどれですか?

腫瘍学的適用は肝臓および腎臓癌における腫瘍塞栓術手術がより広く受け入れられるにつれて2030年まで11.69%のCAGRで成長しています。

4. 最も高い成長率を記録すると予測されている地域はどこですか?

アジア太平洋地域は医療費の増加とインターベンショナルラジオロジーサービスの急速な拡大に牽引されて2030年まで10.66%のCAGRで前進すると予測されています。

最終更新日: