パプアニューギニア生命保険市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

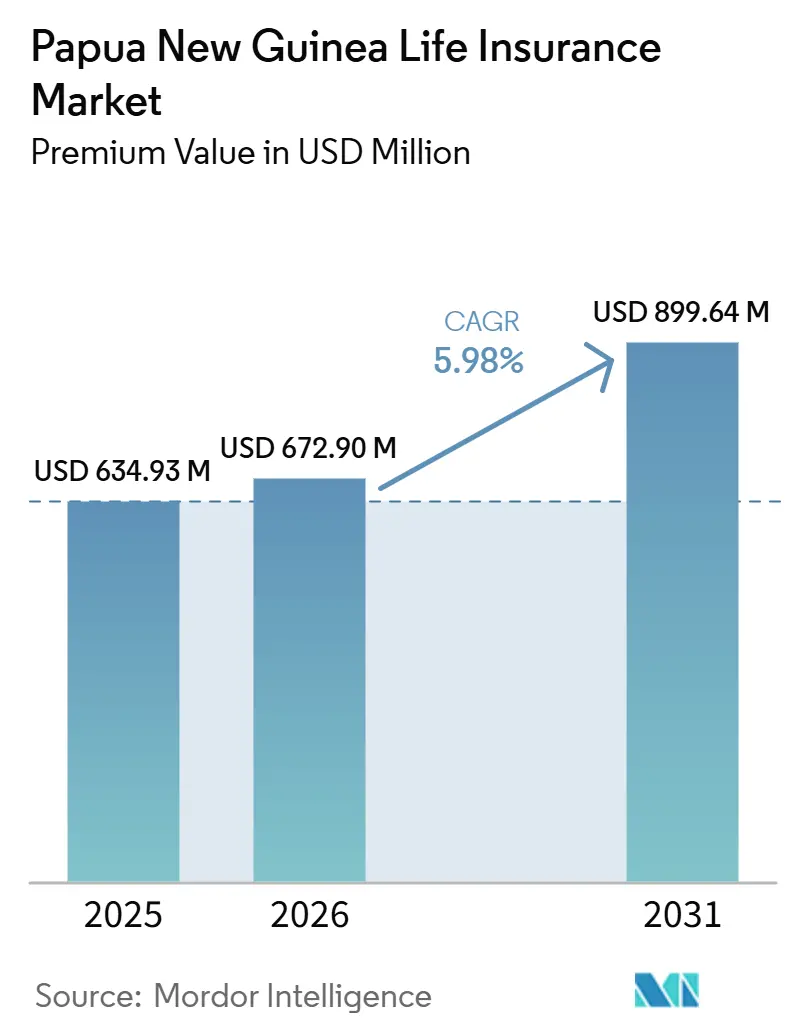

| 基準年の市場規模 (2025) | 634.93 百万米ドル |

| 市場規模 (2026) | 672.90 百万米ドル |

| 市場規模 (2031) | 899.64 百万米ドル |

| 成長率 (2026 - 2031) | 5.98% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパプアニューギニア生命保険市場分析

パプアニューギニア生命保険市場の保険料価値ベースの規模は、2025年の6億3,493万米ドルから2026年には6億7,290万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)5.98%で2031年までに8億9,964万米ドルに達すると予測されている。

この軌跡は、強制的な退職年金連動型団体プランの拡大、モバイル少額保険の普及、および国内の大部分を占めるインフォーマル経済への普及を広げる気候変動対応型商品革新を反映している。ユニットリンク型保険は商品収益の回復から恩恵を受け、年金保険は退職後所得計画に向けた人口動態の変化に乗じている。保険会社はバンカシュアランスおよびモバイルエージェントを活用して地理的分散コストを相殺しており、パプアニューギニア銀行による健全性監督の強化が再保険キャパシティを含む資本流入を促進している。それでもなお、低い金融リテラシー、サイバーリスク、および外国為替制約が、保険会社が商品の手頃な価格と支払能力要件のバランスを取る中で成長見通しを抑制している。

主要レポートのポイント

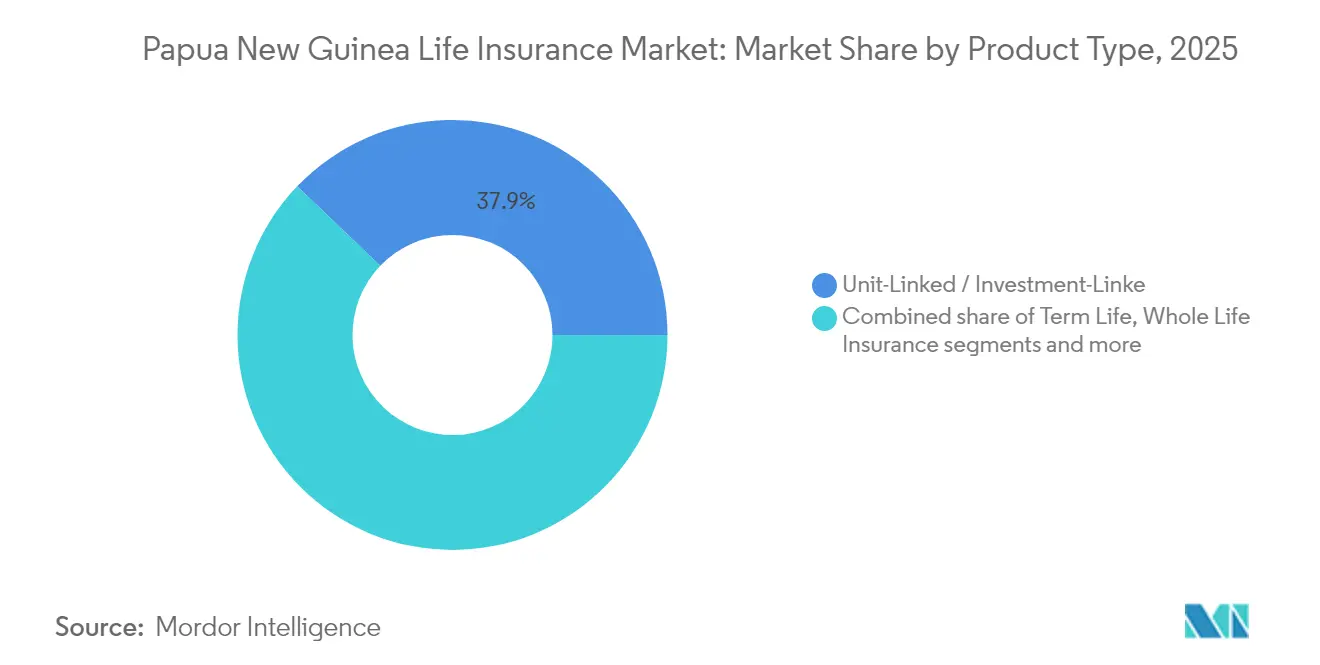

- 商品タイプ別では、ユニットリンク型商品が2025年のパプアニューギニア生命保険市場シェアの37.85%をリードし、一方で年金商品は2031年まで最も速い6.87%の年平均成長率を記録すると予測されています。

- 販売チャネル別では、代理人が2025年のパプアニューギニア生命保険市場規模の44.15%を占め、一方でオンラインマーケットプレイスが2031年に向けて最も高い7.72%の年平均成長率予測を記録しています。

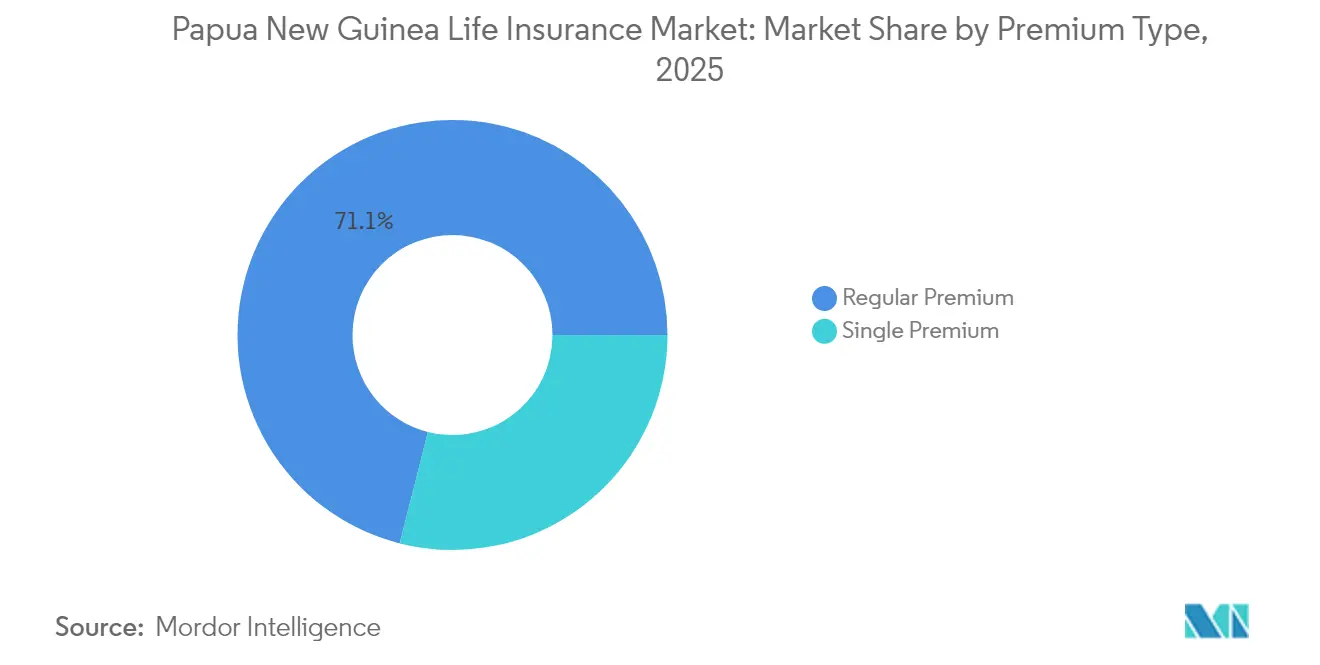

- 保険料構造別では、定期保険料契約が2025年のパプアニューギニア生命保険市場規模の71.05%のシェアで支配的でしたが、一時払い保険料ビジネスは2031年まで年平均成長率7.29%で拡大する見込みです。

- 顧客年齢層別では、25〜44歳のコホートが2025年のパプアニューギニア生命保険市場シェアの48.75%を占め、一方で45〜64歳のセグメントは2031年まで年平均成長率6.56%で最も速く成長すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

パプアニューギニア生命保険市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | 年平均成長率予測への(〜)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 義務的雇用主退職積立金拠出がグループ生命保険の普及を促進 | +1.8% | 全国、公式雇用センターに集中 | 中期(2〜4年) |

| モバイル・エージェント主導のマイクロ保険拡大 | +1.5% | 全国、都市部および準都市部で最も強い | 短期(2年以内) |

| 都市中間層と公式雇用の拡大 | +1.2% | ポートモレスビー、ラエ、マウントハーゲン、地域センター | 長期(4年以上) |

| パプアニューギニア中央銀行によるプルーデンシャル・支払能力監督の強化 | + 0.9% | 全国規制フレームワーク | 中期(2〜4年) |

| 生命保険と巨大災害補償を束ねた気候リスクファイナンスパイロット | +0.7% | 沿岸部および災害多発地域 | 長期(4年以上) |

| PNG在外コミュニティ向け送金連動型生命貯蓄商品 | +0.6% | 国際回廊、国内受取コミュニティ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

義務的雇用主退職積立金拠出がグループ生命保険の普及を促進

Nasfundは2025年に724,680を超える口座にわたって89億2,000万PGK(24億米ドル)の会員資金を管理しており、義務的給与天引きが死亡・障害補償を自動的に束ねることでグループ普及率を向上させています[1]パプアニューギニア中央銀行、「四半期経済速報 2025年第1四半期」、bankpng.gov.pg。予測可能な保険料フローが引受コストを削減し、鉱業・政府・銀行労働者向けのグループレートの低下と補償範囲の拡大を可能にしています。パプアニューギニア中央銀行が施行するプルーデンシャルルールが準備金を守り、長期負債に対する保険会社の食欲を支えています。職場給付への保険統合は小売認知度の低さを相殺し、特に所得補償の空白に直面する高リスク産業において有効です。最低拠出基準を超える雇用主は、自発的な上乗せが高額保障額に転換することで、全体的なパプアニューギニア生命保険市場をさらに拡大させています。

モバイル・エージェント主導のマイクロ保険拡大

BIMAはDigicelと提携して通話時間から保険料を差し引くことを可能にし、支店不足と言語障壁を克服することで28万2,289人の顧客に到達しました[2]UNCDF、「太平洋保険・気候適応プログラム 2025年更新」、uncdf.org。エージェントネットワークは現地語でK2.70の月額補償を分かりやすく説明し、カカオ農家、市場の売り手、季節労働者への販売を開拓しています。2,500人の農村登録者によるDigizenデジタルIDパイロットがKYCと即時保険証書発行を簡素化しています。スケーラブルな手数料によりエージェントが遠隔地での活動を維持し、42%のモバイル普及率が保険通知と保険金請求申請のための準備されたプラットフォームを提供しています。規制サンドボックスにより、保険会社はモバイルウォレット経由で支払うパラメトリックモデルをテストでき、このフォーマットは少額リスクと災害補償に適しています。

都市中間層と公式雇用の拡大

GDPはポルゲラ鉱山の再開とLNG拡大により2024年に4.3%回復し、ポートモレスビー、ラエ、マウントハーゲンの可処分所得を押し上げました。熟練労働者は、資源セクターの回復における株式参加と保護を組み合わせたユニットリンク型契約を求めています。都市部の顧客は、教育資金調達、住宅ローン保護、そして高い生活水準への志向に沿った退職計画のための特約を好みます。改善された外国為替流動性により、保険会社は在外外国人向けに特定の保険証書をオーストラリアドルまたは米ドル建てにすることができます。しかし、一次産品価格の変動と政治的不安定が給与成長を停滞させ、保険料継続性を脅かす可能性があります。

パプアニューギニア中央銀行によるプルーデンシャル・支払能力監督の強化

金融消費者保護法案の草案は四半期ごとの開示を拡充し、中央銀行の下に苦情処理部門を設立することで透明性と保険契約者の信頼を高めています[3]国際通貨基金、「パプアニューギニア金融セクター安定性審査 2024年」、imf.org。IAIS資本基準との整合が堅固なガバナンスを求める再保険会社を引き付けています。四半期ごとの金融包摂報告が商品設計を導く詳細なデータを生成しています。フィンテックサンドボックスが通信会社とのパイロットによる従量課金型補償を奨励し、一方で支払能力モニタリングが過少資本の新規参入者を抑止し、5社の免許保有生命保険会社間の統合を支援しています。

制約要因影響分析*

| 制約要因 | 年平均成長率予測への(〜)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低い金融リテラシーと保険に対する限られた認知 | -1.4% | 全国、農村部で最も顕著 | 長期(4年以上) |

| 地理的分散と劣悪なインフラがコストを押し上げる | -1.1% | 遠隔地の州と島嶼コミュニティ | 長期(4年以上) |

| 高い感染症死亡率が保険料を押し上げる | -0.8% | 全国、都市部のインフォーマル居住区に集中 | 中期(2〜4年) |

| 非居住保険会社への懲罰的課税が再保険意欲を抑制 | -0.6% | 国際再保険市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低い金融リテラシーと保険に対する限られた認知

調査では「保険が何か分からない」が主要な障壁として挙げられており、伝統的なワントーク制度が公式な補償の必要性に対する認識を低下させています[4]国連開発計画、「パプアニューギニアの金融包摂診断 2024年」、undp.org。共同体的支援を重視する伝統的なワントーク制度は、多くの人々の目に公式な保険加入の必要性をさらに低下させています。学校カリキュラムに保険関連科目がないため、保険に関する知識が若い世代に伝わりません。600を超える島々を有するなか、メディアキャンペーンはすべての地域に届かず、認知度向上の取り組みが制限されています。さらに、デジタル金融サービスを利用している女性はわずか36%であり、金融ツールへのアクセスにおいて男女間の格差が広がっています。トク・ピシンで行われたコミュニティワークショップは人々の啓発に良い結果を示していますが、800の異なる言語をカバーするまでワークショップを拡大するための高コストが、広範な実施を困難にしています。

地理的分散と劣悪なインフラがコストを押し上げる

山岳地帯と島嶼群が流通・保険金請求サービスコストを引き上げ、ボートや飛行機で保険金請求のために移動しなければならないことが多い村人の保険料を膨らませています。2024年1月のポートモレスビーでの市民不安が物流を混乱させ、都市インフラの脆弱性を浮き彫りにしました。気候イベントが頻繁に道路と通信回線を寸断し、支払いを遅延させ顧客の信頼を損ないます。マイクロバンクや教会とのパートナーシップが最終地点への配送を容易にしていますが、保険数理上の持続可能性に必要な規模の経済を欠いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

商品タイプ別:投資志向型保険が顧客選好をリード

ユニットリンク型契約は、資源セクターのボーナスが資産形成手段に流入したことで、2025年のパプアニューギニア生命保険市場シェアの37.85%を獲得しました。このセグメントは透明な基金価値と、LNGおよび鉱業株式に連動した資本増価の見通しから恩恵を受けています。年金ビジネスは、国家年金がない中で保証された退職後所得を求める高齢労働者に支持されて、2031年まで年平均成長率6.87%で成長すると予測されています。終身生命保険は確実な死亡給付を望む保守的な貯蓄者にとって引き続き有用であり、定期保険は手頃な住宅ローンリスク補償を必要とする若い家族を引き付けています。養老保険は私立学校入学が増加する中で教育貯蓄を支援しています。外来医療給付を束ねたハイブリッド型補償は保護範囲を広げ、保険会社が競争の激しい分野でマージンを守るのに役立っています。

ユニットリンク型口座内の安定した成長は都市部の専門職の間で高まる金融的洗練度を示しており、社内ファンド部門を持つ保険会社の資産運用収益を押し上げています。年金ラインは絶対量では依然としてニッチですが、55歳に近づく退職積立金加入者が一時金引き出しを生命条件付きストリームに転換するにつれて勢いを増しています。養老保険およびその他の混合商品は保険会社のバランスシートの多様化と授業料インフレを警戒する親への対応において重要であり続けています。全体として、商品ミックスは純粋な保護から保護と貯蓄を組み合わせたソリューションへのシフトを示しており、この傾向がより広範なパプアニューギニア生命保険市場を持続させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

販売チャネル別:信頼できる仲介業者が優勢

代理人は共同体文化と現地言語ニーズに合った関係ベースの販売が文化と一致しているため、2025年に保険料の44.15%を生み出しました。彼らは書類作成を案内し、保険金請求を促進し、市場や村で顧客と会うことで信頼を固めています。しかし、通信会社が主催するプラットフォームはDigicel Financial Servicesが110万のモバイルマネーアカウントを通じて生命保険を交差販売するにつれ、2031年まで年7.72%成長する見込みです。特にBSPの銀行は、融資組成時に束ねた補償を推進するために支店網と給与関係を活用しています。ブローカーは法人リスクポートフォリオを扱い、直接デジタル販売は識字率の低さから低水準にとどまっていますが、マイクロポリシーのストレート処理の可能性を秘めています。

オープンAPIフレームワークにより保険会社がライドシェアリングや農業eコマースアプリに商品を組み込めるようになり、重複するインフラなしにリーチを拡大するにつれ、チャネル環境は多様化するでしょう。しかし、高いエージェント生産性と文化的近接性が、複雑な商品において対面販売が優位を保つことを示唆しています。進化するミックスは、消費者の選択肢を拡充しながら保険会社に対して強靭な保険料流入を支え、パプアニューギニア生命保険市場全体の拡大を持続させています。

保険料タイプ別:定期支払いが家計予算を支配

2025年において、定期保険料契約は政府および企業従業員の給与サイクルを反映して、正味保険料の71.05%を占めました。月次控除は継続性を確保するだけでなく、保険契約者と保険会社の双方にとって安定したキャッシュフローも生み出しています。これらの契約は、所得パターンと一致し、保険補償を維持するための管理しやすい方法を提供するため、給与所得者に特に魅力的です。一時払い保険料セグメントは年7.29%成長すると予測されています。この成長は、鉱山配当、送金、土地リース収益が、特に在外コミュニティ向けの貯蓄プランに連動した一時払い投資を促進していることによるものです。このようなプランは、一時的な財政的幸運を最大化しながら将来の財政的安定を確保しようとする個人に対応しています。

定期的な支払いが普及していることは、成人の15%のみが公式銀行口座を持つ国における手頃さの必要性を際立たせています。これらの支払い構造は、特に限られた財政リソースを持つ人々にとって、より広い層が保険にアクセスしやすくしています。保険会社にとって、これらの予測可能な流入は長期国債および不動産への投資への道を開き、負債プロファイルに合致しています。このような投資は財政的安定を確保し、より広範な経済発展に貢献しています。一時払い保険料ビジネスの急増はまれですが、保険会社にとって資産蓄積と流動性源の多様化のための最良の機会を提供します。これらの一括払いにより、保険会社は財政的地位を強化し、新たな投資手段を探索することができます。これらの二つの構造は互いに補完し合うだけでなく、パプアニューギニア生命保険環境内における進化する顧客層化を示してもいます。定期保険料と一時払い保険料契約の共存は、人口の多様な財政的ニーズと能力を反映しており、保険会社が幅広い顧客に効果的に対応することを可能にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

顧客年齢層別:労働年齢層の成人がモメンタムを持続

2025年において、世帯、住宅ローン、教育に資金を提供することが多い25〜44歳の個人は、保険料の48.75%を占めました。このグループは、ローン保護や教育特約を追加して、定期保険やユニットリンク型補償を好む傾向があります。このような保険を選好する背景には、財政的義務を確保し家族に安定を提供する必要性があります。さらに、保険会社はデジタルプラットフォームやカスタマイズされた商品でこの層をターゲットにし、アクセシビリティと利便性を高めています。一方、45〜64歳の年齢層は年6.56%の成長率を達成する見込みです。この成長は主に退職積立金制度を通じた自動グループ生命保険加入と退職計画への高まる関心に起因しています。このコホートが退職に近づくにつれ、長期的な財政的安定を提供する生命保険商品への需要が高まると予想されます。保険会社は、このセグメントの進化するニーズに対応するために、柔軟な保険と退職重視の特約の導入で応じています。

25歳未満の若年成人は可処分所得の制限から依然として十分にサービスを受けていません。しかし、月額K1の学生向けマイクロ保険がこの格差に対処するための有望な解決策として浮上しています。これらの手頃な保険は基本的な補償を提供しながら若者の間での保険の早期採用を促進するよう設計されています。保険会社はまたデジタルチャネルと啓発キャンペーンを活用してこのセグメントの認知度向上と普及促進を図っています。65歳以上のシニアは手頃な価格と引受要件に関連した課題に直面しています。これらの障壁にもかかわらず、平均余命の向上が、アクセスを容易にし複雑さを軽減した簡易引受型補償への需要を促進すると予想されます。保険会社は、手頃さを損なうことなくこの層のニーズを確実に満たすために、革新的な商品設計とパートナーシップを模索しています。年齢セグメンテーションは、識字率、デジタルアクセス、退職認識が向上し続けるにつれ拡大に向けた市場を示しています。これらの要因はパプアニューギニア生命保険市場の持続的な成長を支え、保険会社が様々な年齢層にわたる未開拓の潜在力を捉えるターゲット戦略を開発する機会を創出すると期待されています。

地理分析

ポートモレスビー、ラエ、マウントハーゲンでは、公式雇用、銀行支店、エージェント密度の融合に支えられて保険料生成が盛んです。これらの都市センターは、高い可処分所得と金融保護への高まる認識に牽引され、生命保険活動の主要拠点として機能しています。首都地区とモロベ州における資源プロジェクトおよび公共部門の給与がグループスキームへの安定した需要を生み出し、市場をさらに強化しています。一方、マダン、ココポ、ウェワクなどの二次的中心地では、モバイルエージェントとマイクロバンクのキオスクの拡大により普及が急増しています。これらの動向は、以前は十分にサービスを受けていなかった地域に到達し金融包摂を促進することで、パプアニューギニア生命保険市場規模を拡大しています。

沿岸州は大きなサイクロンおよび洪水リスクに直面しており、保護商品の必要性を高めています。2024年のUNCDF・ロイズ・グローバル災害レジリエンス・ヴィークルの下でパイロット実施されたパラメトリックマイクロ保険は、モバイルウォレットを通じた迅速な支払いを提供し、東ニューブリテン、ミルン湾、ブーゲンビルなどの地域のレジリエンスを強化しています。これらの革新的なソリューションは気候リスクがもたらす独自の課題に対処し、影響を受けたコミュニティのより早い復興を確保しています。さらに、太平洋保険・気候適応プログラムは、より気候連動型の生命保険商品を開発するための実現可能性調査を実施しています。これらの商品は流通のために通信チャネルを活用することが期待されており、市場普及とアクセシビリティをさらに拡大しています。

高地州は道路アクセスの課題に直面しており、伝統的な流通チャネルを制限しています。しかし、ポルゲラやヘラなどの資源飛び地は洗練された保険商品を求める高所得労働者を生み出しています。EUが支援する女性マイクロバンクの拠点は、東セピック州やサンダウン州などの地域でのエージェント支援型銀行の実行可能性を示しています。これらの拠点は、現地住民の特定のニーズに応える生命・貯蓄複合プランへの道を開いています。デジタル決済、コミュニティエージェント、災害パラメトリクスを組み合わせるなどの地域特有の戦略が、パプアニューギニア生命保険市場の将来の成長を牽引すると予想されています。これらのカスタマイズされたアプローチは、市場が国内の多様な人口のニーズに合わせて進化・適応し続けることを確保しています。

競争環境

かつて5社の免許保有保険会社が覇権を争っていましたが、Workers Mutual Insuranceが清算されたことで残るは4社のみとなり、中程度の市場集中を示しています。親銀行の影響力を活用したBSP Lifeは2018年に参入し、法人顧客との給与控除契約を迅速に確保しました。同社はその後、中小企業(SME)向けにカスタマイズされた生命保険ソリューションを含む商品ポートフォリオを拡大し、市場地位をさらに強化しました。Capital Lifeは、バンカシュアランス提携と投資連動型商品で都市部の専門職に訴求しています。同社はまた、若い世代や初めて保険加入する人々を引き付けるために柔軟な保険料支払いオプションを導入しました。Niugini Lifecareは通信会社と連携し、手頃で利用しやすい補償で十分にサービスを受けていない農村人口を対象にマイクロ保険に取り組んでいます。さらに、同社はコミュニティ組織と提携し金融リテラシーの向上と保険認知の促進に努めています。

Pacific MMIは、地域のパシフィックグループとの関係を強化しながら保険料ボリュームの維持に努めています。同社はまた、より広い顧客基盤に対応するため、旅行保険や在外外国人保険などのニッチな保険商品を含む商品ラインアップを多様化しました。保険会社はトク・ピシンに精通したチャットボットを用いた保険金請求のデジタル化や保険料徴収へのモバイルウォレット採用を競い合っています。注目すべき戦略としては、BSP Lifeが2025年にセルフサービス保険証書ポータルを導入したことが挙げられ、これは顧客インタラクションの合理化と保険証書管理効率の向上を目指しています。Capital Lifeが医療引受の強化のために分析スイートを取得したことは、請求処理時間の短縮とリスク評価精度の向上が期待されます。Pacific MMIが気候中心型補償のためにグローバル再保険会社と協力していることは、自然災害や異常気象などの気候変動に関連する新興リスクに対処するための態勢を整えるものです。

パプアニューギニア中央銀行がサンドボックスイニシアティブを通じてイノベーションを促進する一方で、支払能力基準も課しており、新規参入者にとって障壁を生み出しています。これらの基準は市場の安定性を確保しますが、競争を制限し確立されたプレーヤーに有利に働きます。要約すると、パプアニューギニアの生命保険環境は、資本力、広範な流通ネットワーク、技術的卓越性により、確立されたプレーヤーに有利な状況となっています。市場の進化はイノベーション、規制監督、戦略的パートナーシップの組み合わせによって推進されており、これらが市場の競争ダイナミクスを集合的に形成しています。

パプアニューギニア生命保険業界のリーダー企業

BSP Life (PNG) Ltd

Capital Life Insurance Co Ltd

Life Insurance Corporation (PNG) Ltd

Pacific MMI Insurance Ltd

Kwila Insurance Corp Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:証券委員会が金融市場における詐欺を抑制するための投資詐欺アラート報告フォームを導入しました。

- 2025年1月:内国歳入庁がサイバー攻撃を受け、中核的な税務システムが混乱し、金融エコシステム全体にわたるデータセキュリティの脆弱性が浮き彫りになりました。

- 2024年10月:UNCDFとロイズがグローバル災害レジリエンス・ヴィークルを立ち上げ、パプアニューギニア、フィジー、サモアにおいてパラメトリック型のサイクロン、地震、津波、洪水補償を提供しました。

- 2024年9月:パプアニューギニア中央銀行総裁エリザベス・ジェニアが、UNCDFと業界団体が共同主催した全国円卓会議において、インフォーマルセクター向けのフィンテック主導のマイクロ保険とマイクロ年金ソリューションを提唱しました。

パプアニューギニア生命保険市場レポートの範囲

パプアニューギニア生命・年金保険市場の完全な背景分析(親市場の評価、セグメント別の新興トレンド、市場ダイナミクスの重要な変化、市場概要を含む)がレポートに収録されています。市場は保険タイプ別にセグメント化されています。

| 定期生命保険 |

| 終身生命保険 |

| 養老保険 |

| ユニットリンク型・投資連動型 |

| 年金保険 |

| その他のタイプ |

| 代理人 |

| ブローカー |

| 銀行 |

| 消費者直販 |

| オンラインマーケットプレイス |

| 定期保険料 |

| 一時払い保険料 |

| 0〜24歳 |

| 25〜44歳 |

| 45〜64歳 |

| 65歳以上 |

| 商品タイプ別(金額) | 定期生命保険 |

| 終身生命保険 | |

| 養老保険 | |

| ユニットリンク型・投資連動型 | |

| 年金保険 | |

| その他のタイプ | |

| 販売チャネル別(金額) | 代理人 |

| ブローカー | |

| 銀行 | |

| 消費者直販 | |

| オンラインマーケットプレイス | |

| 保険料タイプ別(金額) | 定期保険料 |

| 一時払い保険料 | |

| 顧客年齢層別(金額) | 0〜24歳 |

| 25〜44歳 | |

| 45〜64歳 | |

| 65歳以上 |

レポートで回答された主要な質問

パプアニューギニアの生命保険市場の2026年の規模はどのくらいですか?

6億7,290万米ドルと評価されており、2031年までに8億9,964万米ドルに達すると予測されています。

2031年までの予測成長率はどのくらいですか?

市場は退職積立金義務付けとモバイルマイクロ保険に支えられ、予測期間(2026年〜2031年)中に年平均成長率5.98%で拡大すると予測されています。

現在最も大きなシェアを持つ商品カテゴリーはどれですか?

ユニットリンク型保険が中間層の資産形成需要により、正味保険料の37.85%でリードしています。

最も速く成長している販売チャネルはどれですか?

モバイルマネーに連動したオンラインマーケットプレイスが年平均成長率7.72%で上昇していますが、代理人が依然として支配的です。

保険普及拡大の主な課題は何ですか?

低い金融リテラシー、遠隔地での高い流通コスト、サイバーセキュリティリスクが広範な普及を妨げています。

主導的な保険会社はどこですか?

BSP Lifeは親銀行のリーチとバンカシュアランス能力を活用して、グループおよびリテールビジネスの相当なシェアを掌握しています。

最終更新日: