ブラジル生命保険・非生命保険市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

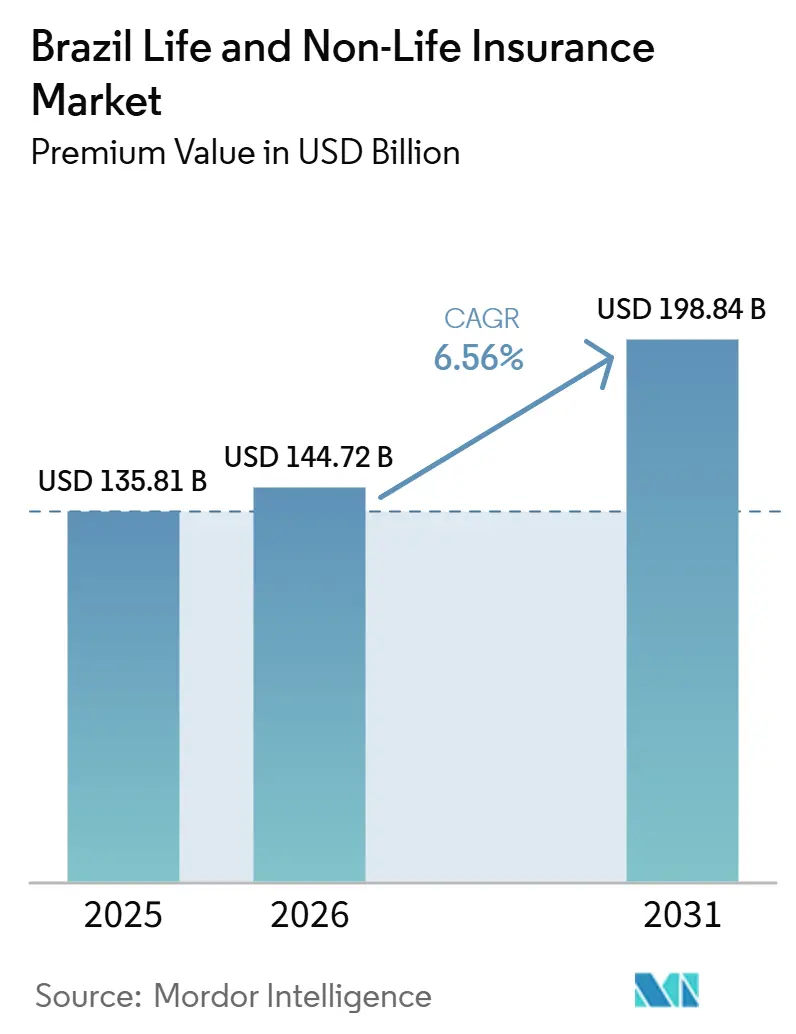

| 基準年の市場規模 (2025) | 135.81 十億米ドル |

| 市場規模 (2026) | 144.72 十億米ドル |

| 市場規模 (2031) | 198.84 十億米ドル |

| 成長率 (2026 - 2031) | 6.56% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジル生命保険・非生命保険市場分析

ブラジル生命保険・非生命保険市場の規模(プレミアム価値ベース)は、2025年の1,358億1,000万米ドル、2026年の1,447億2,000万米ドルから、2031年までに1,988億4,000万米ドルへと拡大し、2026年から2031年の間にCAGR 6.56%を記録する見込みです。

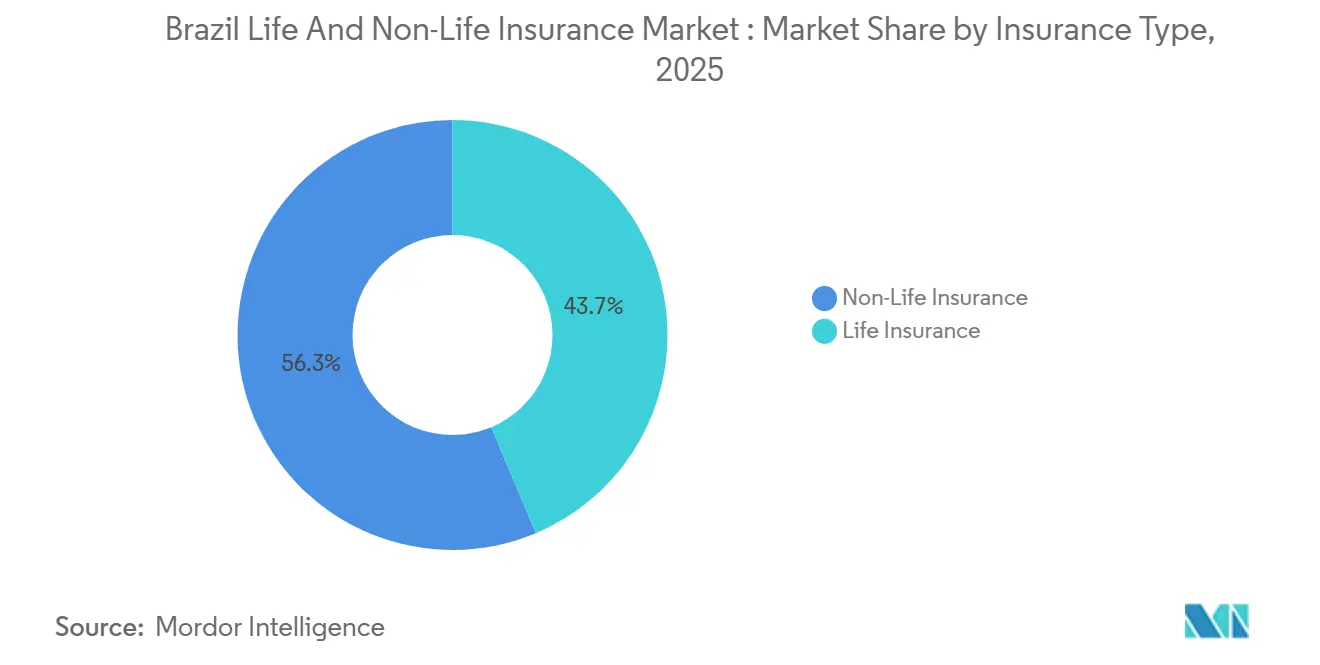

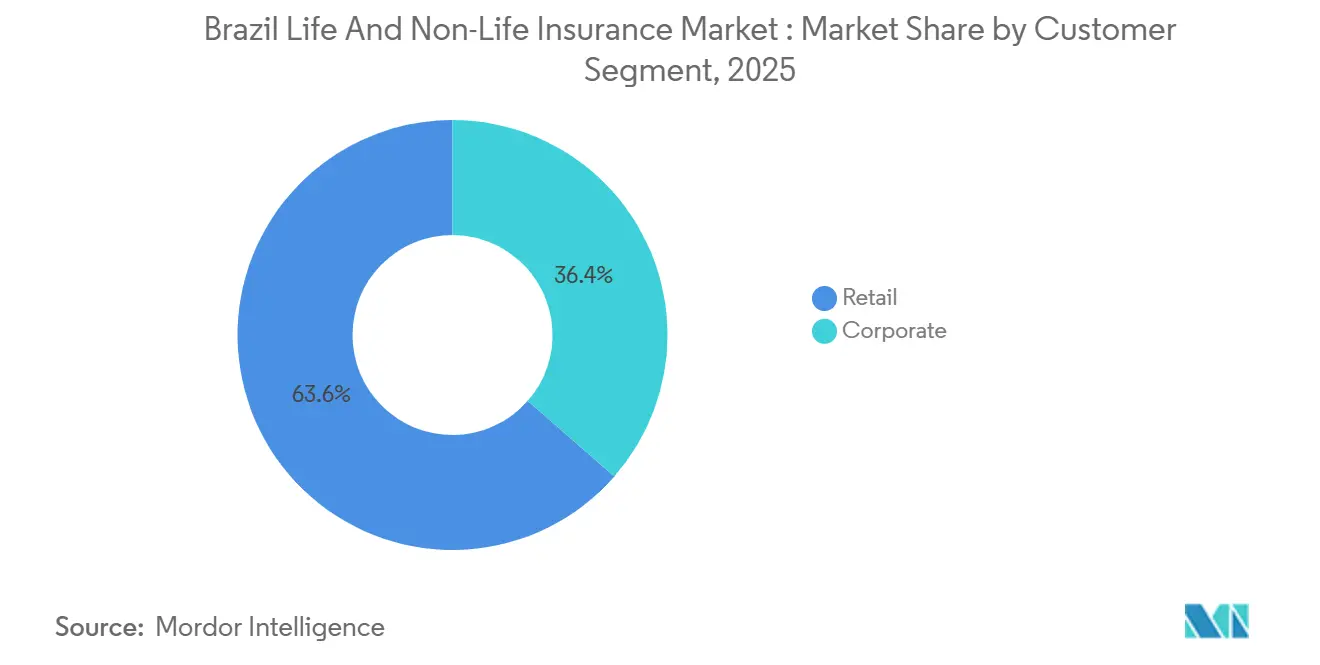

ブラジルの生命保険・非生命保険市場は、構造的な需要、規制の近代化、およびデジタル流通の拡大によって支えられています。非生命保険部門は2025年の保険料の56.34%を占め、生命保険は高齢化世帯や都市部の正規労働者の間で死亡リスクおよび重大疾病リスクへの認識が高まっていることを反映し、2031年にかけて6.91%のより速い成長が見込まれています。バンカシュアランスが流通の中核を担い、銀行が2025年の流通の41.23%を占める一方、オープン保険APIおよびPixがオンボーディングの障壁と保険料徴収の障壁を低減することで、直接デジタルチャネルは7.84%のCAGRを記録すると予測されています。リテール顧客は2025年の価値の63.56%を占めましたが、新興の環境賠償責任義務および団体福利厚生の拡大に支えられ、法人購買者は年率7.42%で成長すると予測されています。地域別では、東南部が2025年の保険料の41.24%をリードし、北部はマイクロチケット商品が未開拓の自治体に普及するにつれ、最も速い予測CAGRである6.83%を示しています。

主要レポートのポイント

- 保険種別では、非生命保険部門が2025年に56.34%の市場シェアをリードし、生命保険は2031年にかけて6.91%のCAGRで拡大すると予測されています。

- 顧客セグメント別では、リテールが2025年の価値の63.56%を占め、法人購買者は2031年にかけて7.42%のCAGRで成長すると予測されています。

- 販売チャネル別では、銀行が2025年の流通の41.23%を占め、直接デジタルチャネルは2031年にかけて7.84%のCAGRを記録すると予測されています。

- 地域別では、東南部回廊が2025年の保険料の41.24%を占め、北部は2031年にかけて6.83%の最速CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ブラジル生命保険・非生命保険市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中間層の所得上昇と 金融リテラシーの向上 | +1.2% | 東南部・南部が先行し、北東部の都市ハブへ拡大 | 中期(2〜4年) |

| 民間医療費の増加と 雇用主プランの拡大 | +1.8% | 東南部・南部、ブラジリアへの波及 | 短期(2年以内) |

| デジタル流通と バンカシュアランスの拡大 | +1.5% | 全国規模、東南部大都市圏で最も強く、 フィンテックプラットフォームを通じて北部・中西部でも加速 | 短期(2年以内) |

| オープン保険APIフレームワークが パーソナライゼーションを加速 | +0.9% | 全国規模、東南部・南部で早期の恩恵、北部は遅れ | 中期(2〜4年) |

| 気候変動による大規模災害への意識が 財産保険・農業保険の需要を押し上げ | +1.3% | 南部の洪水多発地帯、北東部の干ばつ地帯、中西部の農作物パイロット地域 | 短期(2年以内) |

| 税制・支出改革が 年金ラッパーへの需要を押し上げ | +0.9% | 全国規模、東南部金融センターの 富裕層セグメントに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中間層の所得上昇と金融リテラシーの向上

月収361米ドルから1,445米ドルの世帯と定義されるブラジルの中間層は広範な人口基盤を持つ一方、生命保険の加入率は約18%にとどまり、基本的な定期保険および重大疾病保険に対する広範な保障ギャップが存在しています。生命保険料は2025年上半期に前年比8.4%増加し68億2,000万米ドルに達し、個人生命保険はCNseg主導の啓発活動およびENEF(国家金融教育戦略)の下での金融教育に支えられ13.2%増加しました[1]CNseg、「Seguros de Pessoas crescem 8,4% no primeiro semestre de 2025」、CNseg、cnseg.org.br。普及率は所得水準および正規雇用を反映し、東南部・南部が北部より高く、低所得自治体では住宅保険および生命保険の普及が遅れています。デジタルオーケストレーションも重要であり、WhatsAppを通じた加入手続きおよびPixを活用した定期的な保険料支払いにより、CクラスおよびDクラスのオンボーディング障壁が低下し、年金連動商品の獲得コスト構造が変化しました。短期的な成長は、2025年の中央銀行のマクロ経済環境と一致しており、広範な経済が安定化する中でもサービス部門が連続的な強さを示し、基本的なリスク保障を継続する家計の意欲を支えています。

民間医療費の増加と雇用主プランの拡大

民間医療保険の加入者数は2025年9月時点で5,323万人に達し、前年比2.1%増加しました。また、団体プランは医療扶助契約の約4分の3を占め、雇用主チャネルの中心的な役割を確認しています。ANS(国家補足医療庁)は2025年の保険料調整を指定された範囲内で承認し、最近のピークを下回る水準で安定した低い損害率に支えられ、最初の9ヶ月間のセクター収益性が複数年来の高水準にあることを報告しました。大手事業者はネットワーク契約と管理効率のスケールにより、セクター収益の大部分を獲得しており、統合されたプロバイダー関係を持つ保険会社に有利に働いています。高齢化する人口と増大する慢性疾患の負担は、規制レベルで価格が管理されている場合でも、補足医療保険への需要を持続させています。銀行は引き続き、給与関係とデジタルジャーニーを活用して保護バンドルへの付帯率を高めながら、生命保険・年金商品と並行して医療関連保険のクロスセルを行っています。

デジタル流通とバンカシュアランスの拡大

保険会社が見積もりから契約締結までのサイクルを短縮し、より広範な消費者ジャーニーに組み込みオファーを追加するにつれ、デジタルチャネルは従来の販売経路よりも速く成長しています。Bradesco Segurosは2024年および2025年にデジタルツールのポートフォリオと分析成熟度への投資に支えられたマルチチャネルの進展を報告し、BrasilprevのWhatsAppを活用した加入手続きは低額保険料の拠出に対するスピードを向上させ、サービス提供コストを削減しました。Pixインスタント決済ネットワークは保険料徴収を簡素化し、小額商品が規模において収益性を達成することを可能にしました。これは事故保険、機器保護保険、およびマイクロ生命保険に関連しています。バンカシュアランスは年金、住宅ローン生命保険、および信用連動保護において依然として主要な経路であり、主要な銀行系グループの投資家向け資料は、これらの部門における銀行起源の拠出および保険料への高い普及率を確認しています。2024年に正式に完了したオープンファイナンスは、金融商品全体のデータ共有と相互運用性を拡大し、オープン保険が引受および サービスにおけるパーソナライゼーションを拡大するための経路を創出しました[2]ブラジル中央銀行、「オープンファイナンス」、ブラジル中央銀行、bcb.gov.br。

オープン保険APIフレームワークによるパーソナライゼーションの加速

SUSEPのオープン保険アーキテクチャは、オープンファイナンスの完成後に設計段階から規模拡大段階へと移行し、顧客が同意した場合に保険証券および保険金請求データの共有を可能にし、価格とサービスにおける競争を高めています。相互運用可能なAPIはフォーマットを標準化し、顧客が定められた時間枠内でプロバイダー間でデータを移行できるようにすることで、保障内容と保険料スケジュールの透明性を向上させています。デジタルに特化した保険会社は、共有データを取り込んで詳細なリスクプロファイルに合わせた見積もりを作成し、車両テレマティクスや支出パターンなどの文脈的なトリガーに保障を連動させるAI駆動の引受モデルを展開しています。銀行系グループも生命保険・年金においてデータ共有機能を有効化し、同じインフラを活用して大規模なリテールおよび給与基盤内でのクロスセルを拡大しています。ブローカーの役割は、仲介業者が複数のソースからの同意済みデータを統合し、契約締結時の比較を簡素化するデータオーケストレーションへと進化しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い保険料税・IOF負担が 普及を制限 | -1.4% | 全国規模、高額VGBL拠出に対して深刻 | 短期(2年以内) |

| マクロ経済の不安定性と高金利が 購入可能性・失効に悪影響 | -1.1% | 全国規模、北東部・北部でより顕著 | 短期(2年以内) |

| ANSの自己負担上限・無制限療法規則が 利益率を圧迫 | -0.8% | 東南部・南部に集中、全国的なコンプライアンス | 中期(2〜4年) |

| 消費者保護訴訟が 賠償責任損失を増大 | -0.6% | 東南部の司法管轄区、全国への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い保険料税・IOF負担による普及の制限

保険連動型貯蓄に対する税の楔は、高額拠出の魅力を低下させ、金利正常化時に年金ラッパーへのリバランスを促すインセンティブを弱めています。2025年のVGBL収益トレンドは、固定収益商品で利用可能な代替リターンおよび定められた閾値を超える追加拠出に対する税負担を反映し、より高い解約とともに縮小を示しました。財産・損害保険の価格設定も、商品および管轄区域によって異なる州・市の課税に直面しており、地域間で見積もりが断片化し、法人購買者にとっての価格比較が複雑になっています。セクターの税収は公共財政にとって重要であり続けており、業界団体が中間所得世帯の保護コスト削減措置を主張しているにもかかわらず、短期的な軽減の可能性を制限しています。複合的な影響により、自動車保険および住宅保険における大衆市場での普及が抑制されており、普及率は先進国のベンチマークを大幅に下回っています。

マクロ経済の不安定性と高金利による購入可能性・失効への悪影響

セリック金利は2025年を通じて高水準を維持し、インフレ後の実質利回りはプラスを保ち、長期貯蓄商品に対する高いハードルを生み出し、低所得購買者の購入可能性を低下させました。家計が流動性と債務返済を優先したり固定収益リターンを追求したりするにつれて解約が増加し、2025年中頃のストレス期間中に個人生命保険の失効が過去の範囲を上回りました。為替レートの動向もハードカレンシー建て契約の再保険コストを増加させ、特殊部門の利益率を圧迫しました。インフレ圧力は可処分所得の低い家計の購買力を低下させ、信頼感指標は年間を通じて慎重な消費を示しました。2025年末に向けて経済が安定化すると、セクターのパフォーマンスは四半期ごとにまちまちの結果を示し、購入可能性が新規発行と継続率の制約として残っていることを示唆しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険種別:高齢化と中間層の成長が収束する中で生命保険がシェアを拡大

非生命保険は2025年の市場の56.34%を占め、生命保険商品は2031年にかけて6.91%で成長すると予測されています。これは人口動態の変化と金融意識の向上を反映しています。強制保険および信用連動保険が財産・損害保険活動を支え、死亡リスクおよび重大疾病ニーズが給与および信用開始時点での個人・団体生命保険の成長を牽引しています。ブラジルの保険市場は2025年に非生命保険に傾いていましたが、東南部都市の中間所得顧客の間での普及率上昇に牽引され、生命保険がアウトパフォームすると予測されています。オープン保険のデータ共有と改善されたデジタルプロセスが、両セグメントの見積もりとオンボーディングを強化しています。2024年の洪水シーズンは保険不足の問題を浮き彫りにし、財産保険への需要を押し上げました。

2025年9月時点で、非生命保険の主要セグメントである医療保険は5,323万人の加入者をカバーし、規制上の上限にもかかわらず安定した普及率を維持しました。自動車保険の保険料は車両価格の安定化に伴い緩やかになり、テレマティクスの普及が損害頻度を低下させました。財産保険は住宅ローンの流れと融資物件への強制保険を通じて普及が進みましたが、大規模災害損失により洪水多発地域での価格改定が行われました。賠償責任保険は気候政策の進展に伴い拡大しており、特殊保険への需要が増加しています。保険会社がデジタルコマース、モビリティ、公共料金支払いと保険を統合するにつれ、マイクロチケット付帯の増加に支えられ、より広範な商品普及が見込まれています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

顧客セグメント別:ESG義務の強化に伴い法人購買者が加速

リテール顧客は2025年の価値の63.56%を占め、バンカシュアランスおよび直接デジタルモデルの主要な牽引役であり続けています。法人購買者は団体福利厚生および特殊賠償責任需要に牽引され、2031年にかけて年率7.42%で成長すると予測されています。雇用主負担の医療保険が医療扶助加入者を支配しており、団体契約における人事主導の調達と複数年にわたる継続率を示しています。法人保険は保証保険、D&O保険、賠償責任保険、農業保険にまたがり、産業・農業地域のインフラ活動とサプライチェーンニーズに支えられています。ESG連動リスクの増大と炭素コンプライアンス政策が、産業クラスター内での汚染法的賠償責任への需要を高めています。リテールのマイクロ保険は、簡素化された引受と組み込みオファーを通じて規模を拡大し、未開拓の家計に到達しています。

法人購買者はより大きなリスクプールを活用し、福利厚生更新時の手数料負担を軽減し継続率を向上させるための割引交渉を行っています。2024年には、銀行系保険会社が農業および中小企業との関係を活用して団体生命保険・農業保険のクロスセルを行い、集中データを通じて価格精度を向上させました。中小企業は事業中断保険およびキーパーソン保険において依然として保険不足ですが、デジタル引受プラットフォームと会計ソフトウェアとのパートナーシップがコストとサイクルタイムを削減しています。リテールの継続率は単独生命保険よりも自動車保険・住宅保険の方が高く、団体福利厚生は優れた更新率を示しています。ブラジルの生命保険・非生命保険セクターは、オープンファイナンスおよびオープン保険のデータ共有を活用してセグメント価格設定を精緻化し、予測期間中の継続率を向上させ失効を削減しています。

販売チャネル別:直接デジタルが拡大する中でバンカシュアランスが圧倒的なリードを維持

銀行は2025年に価値ベースで流通の41.23%を占め、バンカシュアランスが生命保険、年金、信用生命保険、住宅ローン関連保護を支配しています。主要機関は支店ネットワーク、給与システム、モバイルアプリを活用してクロスセルを行いながら、資産管理と年金拠出において優れた成果を上げています。直接販売は、見積もりから契約締結までのプロセスを合理化しモバイルコンバージョンを強化するAPIコネクティビティに牽引され、2031年にかけて7.84%のCAGRで成長すると予測されています。デジタルチャネルは2025年に普及が進み、Pixの統合によりオンボーディングとストレートスルー処理が改善されました。旅行、電子機器、モビリティのチェックアウト時の組み込みオファーは、ブラジルの生命保険・非生命保険市場において初めて保険に加入する顧客や価格に敏感なセグメントを引き続き引き付けています。

ブローカーネットワークは、直接チャネルおよび組み込みチャネルにおける手数料圧力の高まりの中で、福利厚生および財産・損害保険アドバイザリーにおける規模を維持するために統合が進んでいます。Acrisureなどのグローバルフィンテック参入者は特殊能力を拡大し、複雑な企業リスクに対応するために地元ブローカーと連携しています。銀行系グループは年金拠出と住宅ローン連動保険においてリーダーシップを維持し、デジタルプラットフォームはマイクロチケットの自動車保険、住宅保険、事故保険において成長しています。引受と保険金請求の自動化への投資が両モデルを強化しており、デジタルジャーニーがより低コストでコンバージョンを向上させています。ブラジルの保険市場は、バンカシュアランスが大口取引を牽引し、直接チャネルおよび組み込みチャネルが初回購入とアップセルの機会を拡大するという二重構造を維持すると予測されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

東南部は2025年の保険料の41.24%を占め、富裕層世帯、強固なバンカシュアランスネットワーク、およびオープン保険ツールの早期普及に牽引されています。サンパウロとリオデジャネイロは生命保険・財産保険の普及率でリードし、ミナスジェライス州は産業雇用主により団体医療保険で優れた成果を上げています。その支配的な地位にもかかわらず、東南部の予測CAGRはフロンティア地域と比較して緩やかです。マイクロ商品は住宅保険・事故保険において未保険の中間所得世帯に到達する可能性があります。規制の明確化は銀行エコシステム内でのクロスセルを促進しており、複数の関係を持つ顧客はより高い継続率と低い失効率を示しています。ブラジルの生命保険・非生命保険市場は、所得の整合性、流通能力、および商品の多様性により、東南部大都市圏での深い普及を維持すると予測されています。

2024年、南部は深刻な気象現象に直面し、財産保険における保険不足と気候レジリエンスの必要性を浮き彫りにしました[3]CNseg、「気候移行における保険の役割」、CNseg、casadoseguro.org.br。洪水多発地域では価格改定が行われ、干ばつと降雨量の変動に対応するためにパラメトリック農作物保険のパイロットが再保険会社とインシュアテックの支援を受けて進展しました。民間リスク移転と協同組合ネットワークの文化が、住宅保険の普及率を全国平均以上に維持しています。大規模災害資金調達と民間リスク移転に関する公的議論が活発化しており、気候関連の商品革新が従来の損害補償モデルを超えて拡大しています。ブラジルの生命保険・非生命保険市場は、支払い速度と透明性が重視される南部の農業回廊においてパラメトリックソリューションの普及が増加すると見込まれています。

北部は2031年にかけて6.83%の最速CAGRで成長すると予測されており、限られた支店インフラを迂回してマイクロチケットの生命保険・事故保険を可能にするデジタルアクセスに支えられています。都市部でのスマートフォン利用がWhatsAppおよびアプリベースの流通を促進し、Pixが保険料徴収と更新を合理化しています。医療保険の普及率は全国平均を下回っているものの、特定産業での正規雇用の拡大により全国平均より速く成長しています。金融リテラシー向上の取り組みは、非公式なリスクプーリングに依存する家計の認識ギャップを埋めることを目指しています。簡素化された商品と組み込みジャーニーが低保険料での初回購入を支援し、フロンティア地域におけるブラジルの生命保険・非生命保険市場の成長を牽引しています。

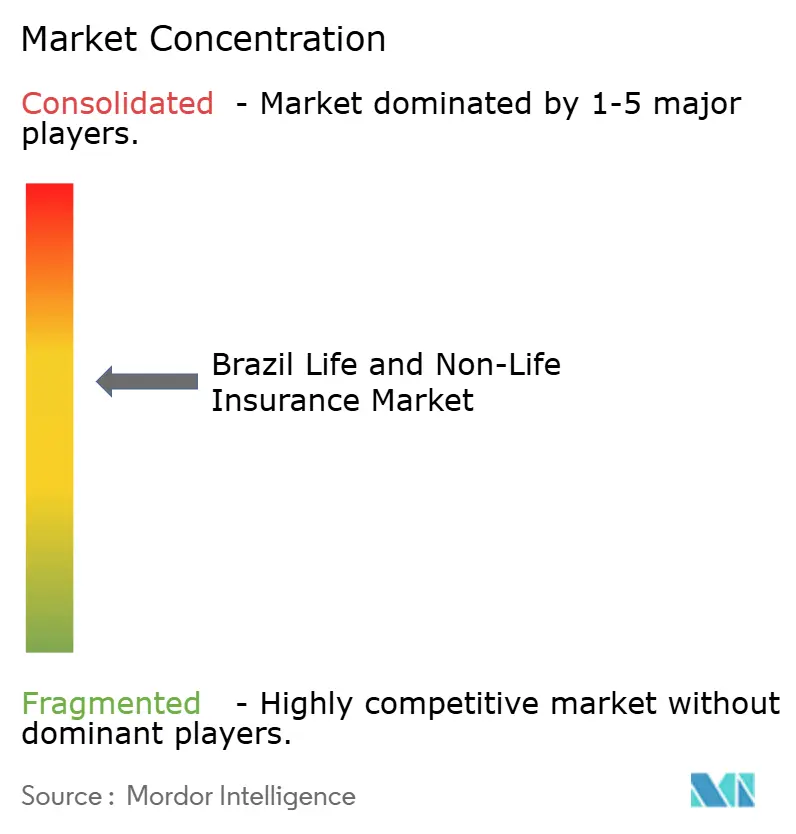

競合環境

ブラジルの生命保険・非生命保険市場は中程度の集中度を維持しており、2025年9月時点でVGBL以外の保険料の34.5%を上位5グループが占めています。デジタル参入者と地域専門業者は引き続き市場シェアを拡大しています。バンカシュアランスのリーダーは流通上の優位性を活用して生命保険、年金、信用連動商品を支援しながら、医療費に影響を与えるためにプロバイダー関係を拡大しています。Bradesco Segurosおよびその他の銀行系グループは、加入者数、資産、流通ネットワークにおける規模の恩恵を受けており、分析への投資とコアプラットフォームの近代化も進めています。再保険会社とエンジニアリング特化型保険会社は財産・損害保険における存在感を高めており、規制環境の改善に伴い直接引受への関心を示しています。ポートフォリオは組み込みおよびマイクロチケットのオファリングへとシフトしており、従来の流通チャネルへの投資に支えられています。

戦略的取り組みは、引受とケア提供、および流通とリスク資本能力の間の収束を示しています。Bradesco Segurosは主要大都市圏でのネットワーク効率を達成するために病院パートナーシップを拡大し、コストと成果のインセンティブを整合させました。FM Globalの直接保険会社ライセンスやAcrisureによるブローカーの統一ブランドへの統合など、国際的なプレーヤーとグローバルフィンテックはライセンス取得とリブランディングを通じて存在感を強化しています。AI対応の引受と価格設定が料率見直しを加速し開発サイクルを短縮しており、プラットフォームの近代化がデータ駆動型引受と迅速な保険金請求処理を支援しています。流通規模と業務効率を組み合わせた保険会社が報われています。

住宅保険、自動車保険、中小企業保護、および気候連動農業リスクにおいて成長機会が存在しており、これらの分野では普及率が依然として低い水準にあります。干ばつと降雨量リスクに対するパラメトリック保険のパイロットは再保険会社の参加により規模が拡大しており、事後の迅速な支払いを可能にしています。ESGガバナンスは規制上の期待に組み込まれており、保険会社はフレームワークと開示を正式化しています。ANSは品質と苦情指数を公表し、世論に影響を与えサービス改善のインセンティブを与えています。市場はデータリッチなリスクプールに向けて商品ミックスを拡大し、簡素化されたオンボーディングと組み込み保険オファリングを通じてアクセシビリティを向上させており、VGBL以外の保険料は2025年9月時点で1,648億2,600万レアルに達しています。

ブラジル生命保険・非生命保険業界のリーダー

BrasilSeg (Banco do Brasil & MAPFRE)

Bradesco Seguros

SulAmérica

Porto Seguro

Caixa Seguridade

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:FM Globalのブラジル子会社であるFM Seguros S.A.がSUSEPから直接保険会社ライセンスを取得し、再保険専業モデルを終了して2026年から大手多国籍企業向けの財産・損害保険の引受を準備しています。

- 2025年8月:Acrisureは買収したIt'sSegをリブランディングしてブラジルでブランドを立ち上げ、16のオフィスに880名の従業員を統合して1,500の法人顧客にサービスを提供し、任意再保険能力を追加しました。

- 2025年7月:MAG SeguroはNGOのCUFAとのパートナーシップのもとFavela Segurosを立ち上げ、ブラジルのファベーラ居住者向けに特化した生命保険の流通をパイロット展開し、デジタルプラットフォームに支えられたコミュニティ営業職を創出しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ブラジルの生命保険および非生命保険市場を、居住キャリアが個人・団体生命、年金、財産、自動車、健康、賠償責任、海上、農業の全ライン合計で生み出す元受正味収入保険料の総計と定義する。これらの数値は法定レベルでUSD建てにて把握され、受再保険およびユニットリンク型投資ファンドを除外する。

スコープ除外:再保険者に出再された保険料および資本市場ILS構造は本規模算定の対象外とする。

セグメンテーション概要

- 保険種別(金額)

- 生命保険

- 非生命保険

- 自動車保険

- 医療保険

- 財産保険

- 賠償責任保険

- その他の保険

- 顧客セグメント別(金額)

- リテール

- 法人

- 販売チャネル別(金額)

- ブローカー

- 代理店

- 銀行

- 直接販売

- その他のチャネル

- 地域別(金額)

- 北部

- 北東部

- 東南部

- 南部

- 中西部

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、サンパウロ、リオデジャネイロ、レシフェ、ポルトアレグレにわたる引受エグゼクティブ、バンカシュアランス責任者、独立ブローカー、およびSUSEP当局者と構造化インタビューを実施する。これらの対話により、公開データでは不透明な保険料フロー、平均販売価格、失効行動、およびデジタルチャネルの普及状況を検証する。

デスクリサーチ

SUSEPの月次保険料速報、ブラジル中央銀行の金融安定性ノート、IBGEの家計所得調査、ANSの健康保険カバレッジダッシュボード、および世界銀行のマクロデータなど、信頼性の高いオープンソースを通じて市場の全体像をマッピングすることから始める。主要保険会社が提出した年次報告書および格付機関のソルベンシーレビューはキャリアレベルの洞察を深め、有料データベース(企業財務向けD&B Hoovers、ニュースフロー向けDow Jones Factiva)は成長シグナルの三角測量に役立てる。この多角的なスキャンにより、モデリング実施前に保険料、チャネル分割、および規制の変曲点を明確化する。

CNsegなどの業界団体、ならびに特許・規制申請書類は、テレマティクス、バンカシュアランスAPI、および気候リスク商品に関するトレンド把握を補完する。上記で引用したソースは例示であり、データ確認およびコンテキスト構築のために多数の追加資料を参照した。

市場規模算定と予測

コアモデルはトップダウン構築を適用し、SUSEPの事業ライン別保険料を取り上げ、為替変動を調整した上で2024年固定ドルに換算する。次に、選択的なボトムアップのキャリア積み上げおよびチャネルチェックにより合計値を微調整する。一人当たりGDP、車両フリートの拡大、バンカシュアランスシェア、損害率インフレ、PIX取引量などの主要変数が、過去の較正と予測の両方を牽引する。予測には、金利および巨大損失バンドに関するシナリオ分析と組み合わせた多変量回帰を採用し、マイクロセグメントのギャップはサンプルASP×契約件数プロキシで補完する。

データ検証と更新サイクル

アウトプットは二段階のアナリストレビューを経て、独立したマクロ指標および前年の損失実績との乖離をスクリーニングする。異常値が検出された場合は再コンタクトを実施する。レポートは年次で更新され、大規模洪水などの重大事象が発生した場合はクライアントへの納品前に中間更新を行う。

MordorのブラジルにおけるLife And Non-Life Insuranceベースラインが揺るぎない理由

公表されている推計値はしばしば異なる。スコープの選択、通貨処理、および更新頻度が完全に一致することはほとんどない。

ここでの主なギャップ要因としては、保有リスクのみをモデル化する出版社がある一方、再保険を統合したり私的年金保険料を除外したりするものもある。バンカシュアランスASPドリフトの前提を固定したままにする出版社もあるが、Mordorは四半期ごとに更新している。また更新タイミングも異なり、急速に変動するFXスウィングがUSDギャップを拡大させる。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 135.81 B(2025年) | Mordor Intelligence | - |

| USD 134.0 B(2024年) | Global Consultancy A | 2025年の年金拠出急増を調整していない。生命年金プールが投資ファンドと混在している |

| USD 67.91 B(2024年) | Industry Analytics B | 直接生命保険および自動車保険ラインのみを捕捉しており、団体健康保険および農業保険カバーを除外している |

総合すると、この比較はMordorの厳格なスコープ選択、四半期ごとの変数更新、および二重検証が、投資家が計画およびベンチマーク判断に信頼できる、バランスのとれた透明性の高いベースラインをもたらすことを示している。

レポートで回答される主要な質問

ブラジルの生命保険・非生命保険市場の現在の規模と2031年の見通しはどのようなものですか?

ブラジルの生命保険・非生命保険市場の規模は2026年に1,447億2,000万米ドルであり、6.56%のCAGRで2031年までに1,988億4,000万米ドルに達すると予測されています。

ブラジルの生命保険・非生命保険の中でより速く成長しているセグメントはどれですか?

生命保険は2031年にかけて6.91%で成長すると予測されており、高齢化する人口動態とより良い金融リテラシーキャンペーンを反映して非生命保険を上回っています。

2025年のブラジルの流通ミックスにおけるバンカシュアランスの重要性はどの程度ですか?

銀行は2025年の流通の41.23%を占め、生命保険、年金、信用生命保険、住宅ローン関連商品において依然として主要な経路です。

2031年に向けて最も強い成長見通しを示す顧客セグメントはどれですか?

法人購買者は雇用主負担の福利厚生と賠償責任およびESG連動保険への需要の高まりにより、年率7.42%で成長すると予測されています。

シェアでリードしている地域はどこで、最も速く成長している地域はどこですか?

東南部が2025年の保険料の41.24%でリードし、北部は2031年にかけて6.83%の最速CAGRを記録すると予測されています。

オープンファイナンスはブラジルの生命保険・非生命保険市場においてどのような役割を果たしていますか?

オープンファイナンスとオープン保険APIはデータ共有とパーソナライゼーションを可能にし、見積もりから契約締結までのスピードを向上させ、組み込みおよび直接デジタル販売を支援しています。

最終更新日: