パキスタン太陽エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

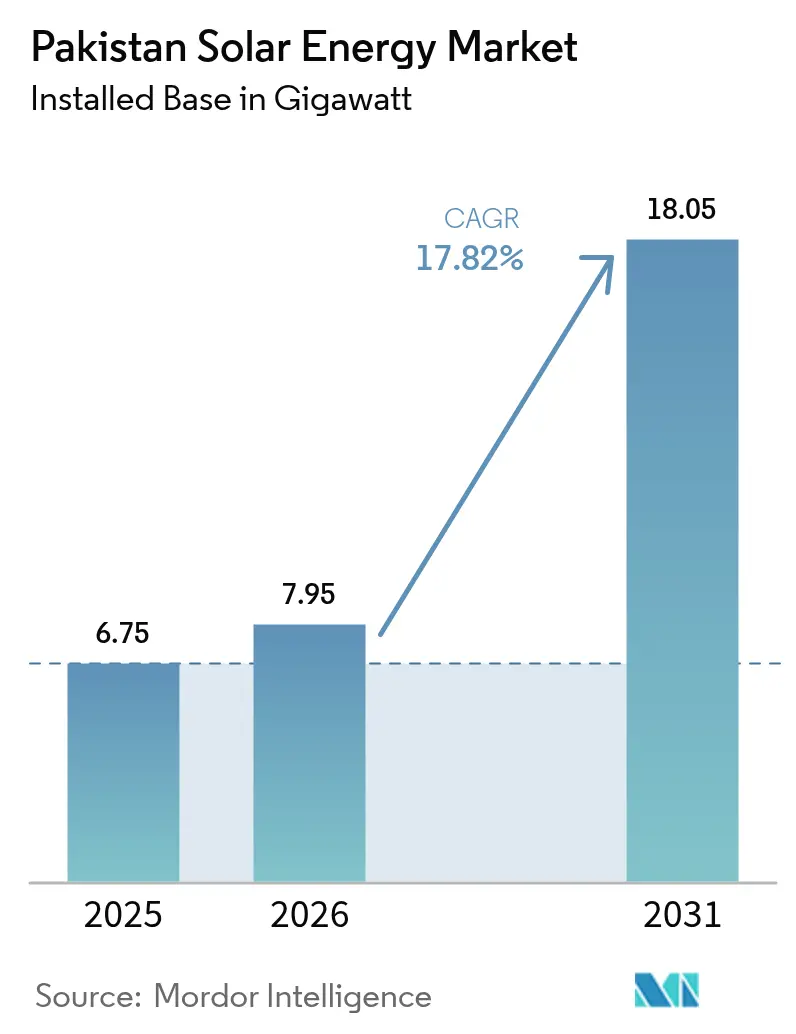

| 基準年の市場規模 (2025) | 6.75 ギガワット |

| 市場取引高 (2026) | 7.95 ギガワット |

| 市場取引高 (2031) | 18.05 ギガワット |

| 成長率 (2026 - 2031) | 17.82% CAGR |

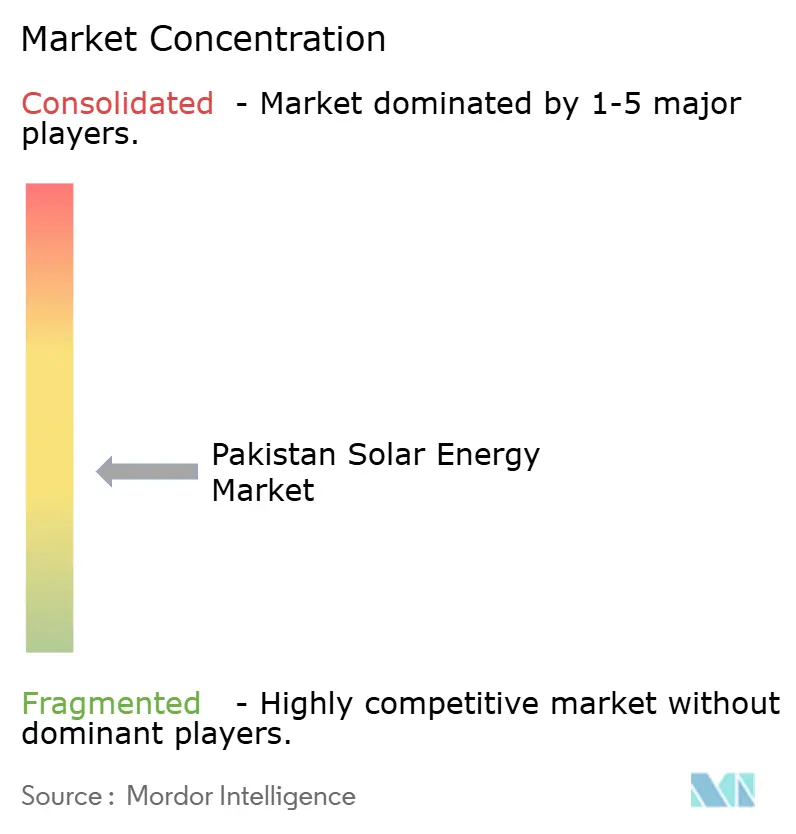

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパキスタン太陽エネルギー市場分析

パキスタン太陽エネルギー市場規模は、2025年の6.75ギガワットから2026年に7.95ギガワットへ成長し、2026年~2031年にかけてCAGR17.82%で拡大して、2031年までに18.05ギガワットに達すると予測されています。

モジュール価格の急落、2021年以降の小売電力料金の累計155%の上昇、そして優遇された売主金融へのアクセス拡大により、商業的な回収期間が3年未満に短縮され、繊維工場や食品加工業者の間での導入が加速しています。(1)NEPRA, "Electricity Tariff Notifications 2021-2024", nepra.org.pk.パキスタンは2024年に16.9GWの太陽光発電(PV)モジュールを輸入し、前年比127%の急増を記録して、アメリカおよびブラジルに次ぐ中国の太陽光発電輸出における世界第3位の輸入先として浮上しました。500,000世帯を対象とした州政府の無償太陽光キット普及事業および企業の電力購入契約(PPA)が、配電事業者が逆潮流を安定化させる速度をはるかに上回る速さで需要パターンを変革しています。日中の自家発電への依存度の高まりにより、太陽光発電が密集する都市部フィーダーにおけるグリッド需要が8〜10%低下し、配電会社(DISCO)はPKR2,000億に上る座礁グリッドコストを太陽光発電非利用者に転嫁せざるを得ない状況に追い込まれています。

レポートの主要な要点

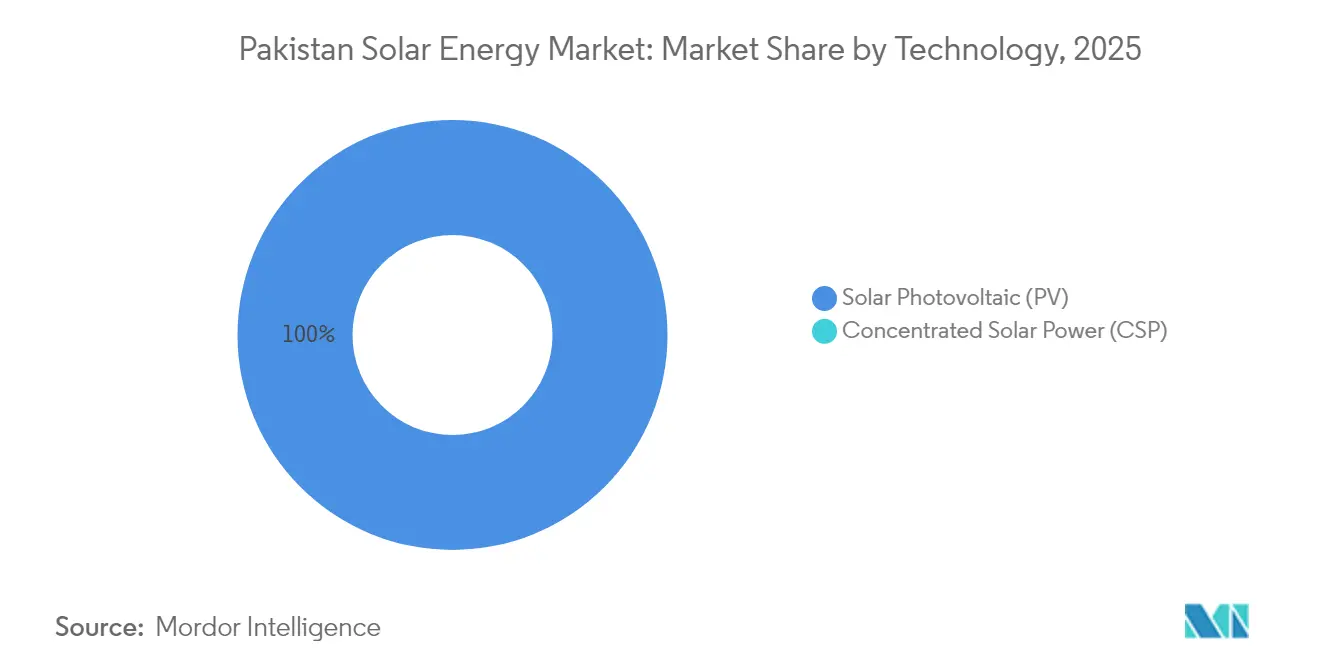

- 技術別では、太陽光発電(PV)が2025年のパキスタン太陽エネルギー市場シェアの100.00%を占め、2031年にかけてCAGR17.82%で拡大すると予測されています。

- 系統種別では、系統連系システムが2025年のパキスタン太陽エネルギー市場規模の91.80%を占め、系統非連系システムは2031年にかけてCAGR24.6%を記録する見込みです。

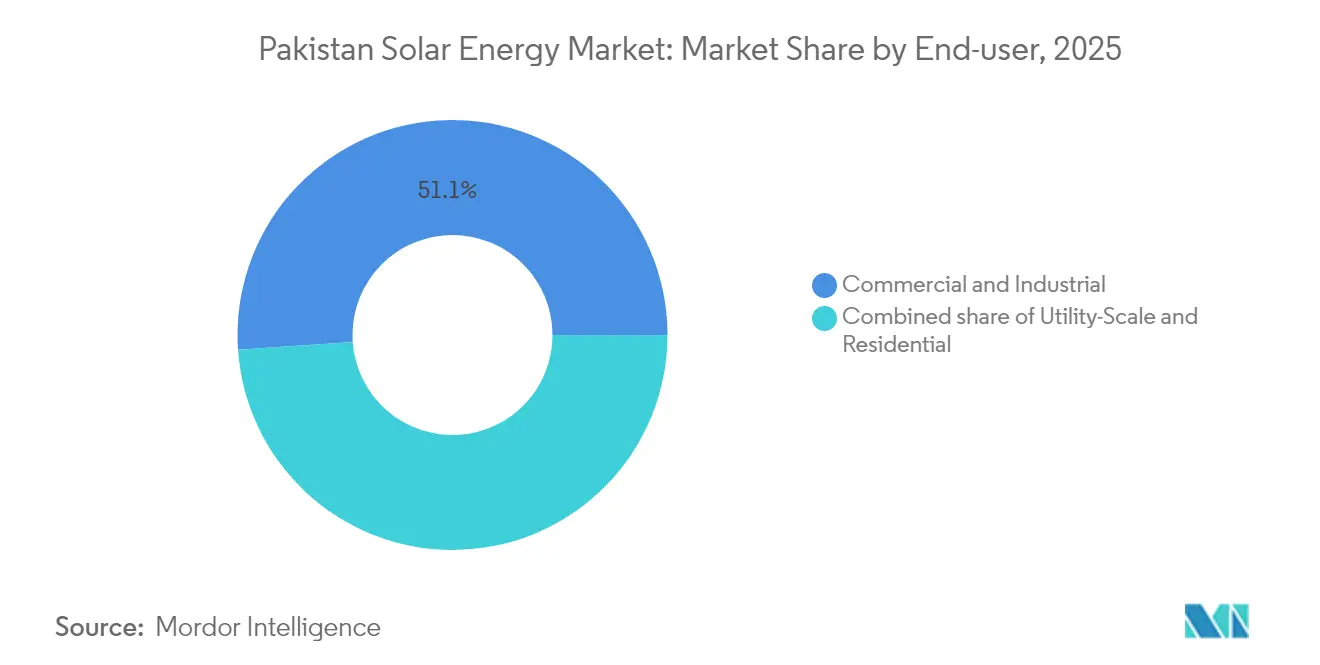

- エンドユーザー別では、商業・産業用セグメントが2025年のパキスタン太陽エネルギー市場シェアの51.10%を占め、住宅用セグメントは2031年にかけてCAGR22.8%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

パキスタン太陽エネルギー市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| モジュール価格およびバランス・オブ・システム価格の急落 | +4.50% | パンジャブ州およびシンド州の産業回廊 | 短期(2年以内) |

| 住宅用屋根設置型ネットメータリング接続数の急増 | +3.80% | 都市部パンジャブ州、シンド州、イスラマバード首都直轄地 | 中期(2〜4年) |

| 輸出志向産業による企業向け電力購入契約(PPA) | +2.20% | ファイサラバード、ラホール、カラチ | 中期(2〜4年) |

| CPEC連動型太陽光発電所に対する中国の売主金融 | +1.80% | バハワルプール、バローチスターン州の計画サイト | 長期(4年以上) |

| 太陽光発電+蓄電池エネルギー貯蔵システム(BESS)を可能にするリチウムイオン価格の低下 | +1.50% | 全国の早期商業・産業(C&I)採用者 | 長期(4年以上) |

| 低所得世帯向けの州政府「無償太陽光キット」事業 | +3.20% | パンジャブ州、シンド州、カイバル・パフトゥンフワー州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

モジュール価格およびバランス・オブ・システム価格の急落

中国メーカーが余剰在庫を南アジアに投げ売りした結果、2024年にモジュール価格は60%下落し、ユーティリティ規模の均等化発電コストはPKR1ユニット当たり9.8を下回り、イスラマバードの小売価格帯であるPKR29〜48を大幅に下回りました。(2)K-Electric, "Generation Cost Comparison FY 2024", kelectric.com.pk.一括調達により、EPC事業者はターンキー商業システムをPKR100,000〜300,000パーキロワットで見積もることが可能となり、9ヶ月前のPKR180,000〜400,000から大幅に下落し、繊維工場の回収期間は3年未満に短縮されました。ただし、鉄鋼集約型の架台やケーブルの価格下落は緩やかであり、地域のシステムインテグレーター業者の利益率を圧迫し、売主金融を供給契約に組み込む垂直統合型の中国企業の競争力が強化されています。世界全体で200GWを超える供給過剰は、2026年まではモジュール価格の低水準維持が見込まれますが、反ダンピング関税や更なるPKRの下落は、パキスタンの購入者にとっての優位性の一部を相殺するリスクがあります。

住宅用屋根設置型ネットメータリング接続数の急増

住宅用ネットメータリング契約数は、2024年12月時点で283,000件に達し、2020年のごく少数から急増しました。これは、2021年以降の電力料金の155%上昇に対するヘッジを求める家庭が増加したためです。2024年12月に開始されたパンジャブ州首相の無利子太陽光発電プログラムは、3ヶ月以内に100,000件の補助付きシステムに対して861,000件の申請を集め、潜在需要の大きさを示しました。経済調整委員会(ECC)がPKR27からPKR10への買い取り価格引き下げを提案したことで業界の抗議や法的異議申し立てが起き、新規屋根設置の予約を既に抑制する政策の不確実性が生じています。配電会社(DISCO)は密集したフィーダーで日中の需要が8〜10%低下していることを報告しており、電圧変動および逆潮流に対応するための高コストなグリッド増強を余儀なくされています。

輸出志向産業による企業向け電力購入契約(PPA)

パキスタンの産業用電力の約3分の1を消費する繊維輸出業者は、ヨーロッパの持続可能性基準を満たしながら、PKR15を下回る水準で料金を固定するために10〜15年の太陽光発電PPAを締結するようになっています。Yellow Door EnergyはEngroおよびICI Pakistanとの2024年の50MWの企業向けポートフォリオを公表し、ネットメータリング改定の影響を受けない背後設置型発電に対する需要の高まりを示しました。Nishat Mills、Interloop、およびArtistic Millinersはそれぞれ、2024年のピーク需要月に最大8時間の生産停止をもたらした停電による稼働停止時間を削減するために、複数メガワット規模のシステムを設置しました。

低所得世帯向けの州政府無償太陽光キット事業

パンジャブ州は月200ユニット未満の使用世帯に対して100,000件の屋根設置キットを配布するためにPKR126億を充当し、2025年7月までに94,483件のシステム完成を目標としています。シンド州およびカイバル・パフトゥンフワー州は合計30万件のキットを計画しており、バローチスターン州のPKR550億規模のプロジェクトは2027年までに28,000基の農業用チューブウェルを太陽光発電化する予定です。これらのプログラムは、グリッドの信頼性が1日12〜16時間のサービスにとどまり、ディーゼルコストがPKR40〜60パーユニットに達する地域を対象としており、分散型太陽光発電が最低コストの代替手段となっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ネットメータリング買い取り料金の引き下げ提案 | -2.50% | パンジャブ州およびシンド州の都市部フィーダー | 短期(2年以内) |

| グリッド混雑および逆潮流リスク | -1.80% | ラホール、カラチ、イスラマバードの配電会社(DISCO) | 中期(2〜4年) |

| 輸入部品コストを押し上げるPKRの下落 | -1.20% | 全国 | 短期(2年以内) |

| 脆弱な国内基準と偽造パネルの氾濫 | -0.80% | 低所得住宅用セグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ネットメータリング買い取り料金の引き下げ提案

経済調整委員会(ECC)が2025年3月に買い取り価格をPKR27からPKR10へ引き下げ、さらに契約期間を10年から5年に短縮することを承認したのは、2034年までにPKR5,450億に上る内部補助金を回避することを目的としています。(3)ECC、ネットメータリング料金引き下げを承認」dawn.com施行された場合、標準的な5kWの屋根設置型システムの回収期間は4年から8年に延び、2027年にかけて住宅用導入が30〜40%減少する可能性があります。直接PPAはネットメータリングを完全に回避するため、産業用ユーザーは引き続き影響を受けません。

脆弱な国内基準と偽造パネルの氾濫

パキスタン太陽光発電協会は2024年8月に、低品質モジュールが価格感応度の高いセグメントに浸透しており、長期的なシステム性能を脅かすと警告しました。(4)Pakistan Solar Association, "Position Paper on Module Quality", paksolar.org任意認証制度と不十分な国境検査がリスクを悪化させ、消費者の信頼を損なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽光発電の独占が継続

太陽光発電(PV)は2025年のパキスタン太陽エネルギー市場において設備容量の100.00%を維持しており、2031年にかけてCAGR17.82%で拡大すると予測される一方、集光型太陽熱発電(CSP)は商業的に休眠状態が続いています。多結晶および単結晶パッシベーション・エミッタ・リア・コンタクト(PERC)を主体とした結晶シリコンモジュールが設備ワット数の98%を占め、18〜22%の変換効率およびUSB0.15ドル未満のワット単価に牽引されています。パキスタンは2024年だけで16.9GWのPVモジュールを輸入し、中国の過剰生産能力における重要な引き取り拠点としての地位を確立しました。

バローチスターン州およびシンド州では集光型太陽熱発電(CSP)が優れた法線面直達日射量を有するにもかかわらず、水集約型蒸気サイクルが両地域の乾燥気候と相容れないこと、およびPVの設備投資コストがPKR70,000パーキロワットを下回ったことから、CSPは停滞しています。乾式冷却型CSPのコストが少なくとも40%低下するまでは、PVがパキスタン太陽エネルギー市場の支配的地位を維持し続けるでしょう。

系統種別:系統非連系が勢いを増す

系統連系システムは、魅力的なネットメータリングおよび銀行融資を受けやすい産業用PPAを背景に、2025年の設備容量の91.80%を占めました。しかし、ネットメータリングの上限設定と買い取り価格の改定が、採用者を自立型アーキテクチャへと誘導し始めています。農村世帯、通信タワー、農業用チューブウェルが信頼性の低いグリッドを迂回するにつれ、系統非連系設備は2031年にかけてCAGR24.6%で成長すると予測されています。バローチスターン州のPKR550億規模のチューブウェルプログラムだけで28,000台のスタンドアローン型ポンプが導入され、200〜250MWの系統容量が工場向けに解放されます。

エンドユーザー別:住宅用の急増が需要を再編

2025年には商業・産業用ユーザーが設備容量の51.10%を占め、屋根設置型資産を通じて料金変動リスクをヘッジする繊維・食品分野の顧客が中核を担いました。一方、住宅用セグメントは州政府の補助金とネットメータリングに後押しされ、CAGR22.8%という急速な成長が予測されています。パンジャブ州の無利子プログラムだけで、2027年までに追加で1GWの屋根設置型容量が創出される可能性があります。

地域分析

パンジャブ州とシンド州が合わせて全国設備容量の70〜75%を占めています。パンジャブ州はファイサラバードおよびラホールの繊維工場屋根設置と州政府の大規模な住宅補助プログラムに牽引され、推定3.5GWで首位に立っています。シンド州は約2GWで、ガロおよびジンピールにまたがるK-Electricの490MW計画が年間PKR34億の節約をもたらし、年間40万トンの石炭を代替する見込みです。カラチの商業地区は最も密度の高い屋根設置普及率を示しており、メータリング済みシステム数は50,000件に近づいています。

バローチスターン州およびカイバル・パフトゥンフワー州は遅れを取っているものの、系統非連系太陽光発電がコスト高な送電線延長に取って代わるにつれ、突出した成長率を示しています。イスラマバード首都直轄地は設備容量の2%未満にとどまりますが、裕福な人口構成と効率的なネットメータリング管理のおかげで一人当たりベースでは最上位にランクされています。予算規模の州間格差、パンジャブ州のPKR126億対バローチスターン州のPKR25億、は連邦による財政調整なしには地域間の導入格差をさらに拡大させるリスクをはらんでいます。

規制環境

パキスタンの分散型太陽光市場は、プロシューマーおよび系統連系に関する国家電力規制庁(NEPRA)の枠組みによって統治されており、National Electricity Plan 2023-27などの電力部門の計画文書によって支えられている。大きな転換点となったのは2026年2月で、NEPRAはNEPRA(プロシューマー)規則2026(SRO 251(I)2026)を通知し、新規分散型発電(1MWまで)に対する従来のネットメータリング制度をネットビリング方式に置き換え、契約条件を厳格化(5年契約)し、新規参加者向けの輸出補償をリセットした。

関税や決済ルールに加えて、コンプライアンスは技術・品質管理への依存を一層強めている。系統連系インバーターおよび発電機は、一般的に国際的に認知された規格(例えばIEEE 1547やIEC 61215)を満たすことが求められる。国家的な品質保証の取り組みも、2026年に商業運用を発表したPak-Korea Solar Testing Labなどの施策によって強化されており、Pakistan National Accreditation Council(PNAC)による認定経路を通じて、太陽光製品試験とシステム性能への信頼を支えている。

競争環境

パキスタン太陽エネルギー市場は中程度に分散しています。中国の主要モジュールメーカーであるJinkoSolar、Canadian Solar、LONGi、Trina Solar、JA Solarは、CPEC債務に紐付いた売主金融を通じて輸入の95%超を供給しています。Reon EnergyやYellow Door EnergyなどのローカルEPC専門企業はスピードとサービスで競争し、金融、運営・保守(O&M)、モニタリングをますますバンドル提供しています。Reonは2024年に1.5GWのパイプラインを公表し、バングラデシュへ事業を拡大しました。一方、Yellow Doorの50MWのPPA支援型フリートは商業・産業(C&I)向け自家発電供給の成長を裏付けています。Huawei、SMA、Froniusがインバーター市場を支配しており、HuaweiのAI対応FusionSolarはプロセス集約型工場のダウンタイムを15〜20%削減しています。PKR9.8パーユニット付近の料金を提示する州政府の入札増加はボリュームをもたらす一方で、デベロッパーの利益率を一桁台に圧縮し、資本力の弱い企業間での業界再編を予兆させています。偽造パネルの流入と任意の認証制度は、長期的な顧客信頼に対するシステミックリスクとして残存しています。

パキスタン太陽エネルギー産業リーダー

Yellow Door Energy

Reon Energy Ltd

Zonergy

Shams Power Ltd

Alpha Renewables

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ユーティリティスケールおよびインフラ統合型の太陽光発電には、より明確な余地が生まれつつあり、これは都市部の逼迫した給電系統への負荷を緩和しつつ、供給不足地域への供給を拡大できる。これには、シンド州のケンジャール湖(Keenjhar Lake)における計画中の500MW浮体式太陽光プロジェクト(K-Electricへの供給を目的として構成)と、政府主導のギルギット・バルティスタン州における100MW太陽光構想が含まれ、これは82MWのユーティリティスケール部分と、499の政府施設に設置される18MWの分散型システムを組み合わせたもので、2026年12月までの完成を目標としている。これらのプロジェクトを合わせると、集中型・分散型の両方の展開領域にわたって、EPC提供、系統連系エンジニアリング、性能モニタリングに対する対象需要が生まれる。

分散型側では、最近の市場設計の変更により、ソリューションミックスがより高い自家消費とハイブリッド化へと移行している。2025-26会計年度には、系統に追加された1,820MWのうち1,663MWが太陽光ネットメータリングによるものであり、これは既存の屋上設置基盤の規模を示している。2026年2月のプロシューマー規則変更により、新規参入者にネットビリングが適用されるようになったことで、住宅用およびC&I(商業・産業用)分野における負荷マッチング、電力品質、蓄電対応設計の価値が高まっている。また、政府支援のラボ能力(Pak-Korea Solar Testing Lab)と規格整合により、モジュールおよびインバーターの性能に対する精査が強まっており、認証試験、設置業者の資格認定、融資可能な製品サプライチェーンを支えている。

最近の業界動向

- 2026年7月:電力部門と首相府は、ギルギット・バルティスタン州向けに100MWの太陽光推進策を進め、82MWのユーティリティスケールプロジェクトと、499の政府施設に計画される18MWの屋上システムを2026年12月までに組み合わせる。このプログラムは、信頼性の制約から分散型太陽光が戦略的に重要となる地域において、EPC請負業者、系統連系工事、O&Mに対する対象需要を拡大する。

- 2026年5月:パキスタン政府は、シンド州のケンジャール湖における500MWの浮体式太陽光プロジェクトの計画を発表し、推定費用は約2億4,363万米ドルで、K-Electricへのオフテイクを予定している。この規模と構成は、太陽光発電における新たなユーティリティ調達経路を導入し、浮体式PV技術、海洋グレードのバランスオブシステム、系統統合サービスに対する下流需要を創出する。

- 2025年6月:Reon Energyは、7.63MWhの電池蓄電システム(BESS)と統合された7.88MWの太陽光発電所について、Soorty Textileと契約を締結した。この取引は、パキスタンのC&I分野において、間欠性の管理とピーク需要時の系統供給依存の低減のために、太陽光と蓄電の組み合わせの役割が高まっていることを示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、パキスタンの太陽光エネルギー市場の規模を、年間を通じて追加・稼働する国内の設置済み太陽光容量として、ギガワット単位で測定し、系統連系型およびオフグリッド型の導入を対象としている。

対象範囲の除外事項:太陽光以外の再生可能エネルギーは除外し、設置容量(GW)に反映されない太陽光関連サービスは計上しない。

セグメンテーション概要

- 技術別

- 太陽光発電(PV)

- 集光型太陽熱発電(CSP)

- 系統種別

- 系統連系

- 系統非連系

- エンドユーザー別

- ユーティリティ規模

- 商業・産業用(C&I)

- 住宅用

- コンポーネント別(定性的分析)

- 太陽光モジュール・パネル

- インバーター(ストリング型、セントラル型、マイクロ型)

- 架台・追尾システム

- バランス・オブ・システムおよび電気設備

- 蓄電システムおよびハイブリッド統合

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、政策の方向性、系統拡張計画、発電・容量に関する最新の公的統計を含む、モデル入力の基盤となる事実基盤の構築から始まる。パキスタンの太陽光については、主にAlternative Energy Development Boardの資料、NEPRAの刊行物、Pakistan Bureau of Statisticsの発表、State Bank of Pakistanのマクロ表などを利用し、前提条件を現地の状況に整合させている。

太陽光導入の兆候を検証するため、IEAやIRENAのダッシュボード、太陽光機器の流れに関するUN Comtradeの貿易統計(直接的な代替指標ではなく方向性の確認として)、政府が公表する関税・通関告示、さらに企業の開示資料、投資家向け説明資料、採用・稼働済みプロジェクトに関する信頼性の高い報道も参照する。企業財務・インテリジェンス用の有料サブスクリプションおよび輸出入の出荷レベルデータベースは、公的開示が乏しい場合に、事業体の活動とタイミングを検証するために選択的に使用される。これらのデスクリサーチ源は例示であり、データ収集、相互確認、明確化のために他の多くの公的文書やデータセットも精査されている。

一次インタビューおよび調査

一次インタビューおよび調査入力は、実際に何が建設され、何が実際に稼働し、何がパイプラインに存在するかを確認するために使用される。これは、公的なプロジェクトリストが実際の進展に遅れることがあるためである。私たちは、パキスタンの主要な需要地域全体にわたり、EPCおよびプロジェクト開発者、機器流通業者、ユーティリティおよびC&I購入者、政策・系統関係者と対話し、これらの入力を用いて発表から実際の設置容量への変換率を精緻化する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:39% | 経営幹部(CXO):13% | アジア太平洋(APAC):38% |

| ミドルティア:47% | 機能・部門リーダー:27% | 欧州・中東・アフリカ(EMEA):37% |

| 小規模プレーヤー:14% | マネージャー:60% | 米州:25% |

市場規模算定と予測

市場規模の算定はトップダウンとボトムアップの両方の論理を組み合わせて構築されているが、中核となる構築方法はトップダウンであり、国家レベルの容量追加を政策目標、系統接続の兆候、および当該年内に現実的に稼働可能な可視化されたプロジェクトパイプラインから再構築する。合計値の妥当性を確保するため、エンドユーザー別のサンプルプロジェクト容量、流通業者・設置業者チャネルの確認、C&Iおよび住宅用設置の典型的なシステム規模範囲など、選択的なボトムアップ近似によって裏付けを行う。

モデルで使用される主要な入力には、発表済み対稼働済みのユーティリティスケール容量、系統連系および系統準備状況の指標、補助的な指標としての太陽光モジュールおよびインバーターの輸入動向、資金調達の可用性と想定される投資回収傾向、導入時期に影響する政策・関税の変化が含まれる。予測はシナリオ分析を用いて作成され、基本、緩やか、加速の各導入経路がこれらの要因によって形成され、インタビューで得られた専門家の見解と整合させることで、追加のペースが現実的に保たれる。ボトムアップの兆候が不完全な場合、そのギャップは明確に示された浸透率および稼働率の前提を通じて処理され、最近のプロジェクト結果と再確認される。

データ検証と更新サイクル

検証は段階的に行われ、まず稼働開始に関する報道、規制当局の開示、電力部門全体のマクロ的制約などの独立した指標に対して、モデル化された容量の推移を相互確認し、その後、年ごとの大きな変動の妥当性を検討する。異常値はフラグ付けされ、前提条件は見直され、単一のデータ点が想定以上に曲線を変化させる場合は追加確認が行われる。

承認前には、定義、単位、換算が一貫しており、論理が再現可能であることを確認するために、別のアナリストによる査読が行われる。レポートは年次で更新され、重大な政策変更、大規模プロジェクトの受注、異常な輸入変動があった場合には中間更新が行われる。提供直前には最終確認が行われ、クライアントには入手可能な最新の見解が提供される。

Mordor Intelligenceによるパキスタン太陽光エネルギー市場規模算定と他の公表推定値との比較

パキスタンの太陽光に関する公表市場規模は、異なる出典が異なる対象を測定しているため、しばしば一致せず、単位の選択が結果を大きく変えてしまう。一部の推定は米ドルベースの価値であり、他はGWベースの容量であり、稼働開始に関するタイミングの前提も、同じ暦年の数値を変化させることがある。

公的なプロジェクト開示に基づく輸入動向の確認と稼働検証は、Mordor Intelligenceの数値を、モジュール価格や為替レートによって変動しうる機器支出ではなく、設置容量(GW)に結びつけるための管理手法である。ギャップは、屋上設置型やオフグリッド型システムを、設置・稼働時にのみ計上するか、それとも機器が輸入または販売経路を通じて取引された時点で計上するかの違いからも生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.75 B (2025) | |

| 地域コンサルティング会社A | USD 1.20 B (2023) | 機器販売とプロジェクト支出を混在させる可能性のある米ドル価値の視点を用いており、輸入を需要として扱うこともあり、これにより合計値が稼働開始後に計上される設置容量から逸脱する。 |

| 業界ブリーフB | USD 5.50 B (2025) | 設置容量ではなく年間投資フローとして枠組みされることが多く、そのため一時的な調達やEPC支出が市場規模として扱われると、単年度の数値が大きく見えることがある。 |

全体として、この差異は主に単位の選択と活動を計上する際の基準によって説明され、これが容量ベースの数値が支出ベースの合計と一致しない理由である。合計値を設置容量の指標に基づいて固定し、年次更新時に変換の前提を再確認することで、最終的な市場規模は前年比比較において透明性と再現性を維持している。

レポートにおける主要な回答事項

パキスタンにおける太陽光発電容量の成長速度はどの程度ですか?

設備容量は2026年の7.95GWから2031年には18.05GWへと拡大する見込みで、CAGR17.82%に相当します。

パキスタンの太陽光発電において最大のエンドユーザーグループはどこですか?

商業・産業用ユーザーが2025年の容量の51.10%を占め、料金負担軽減を求める繊維および食品加工業者が牽引しています。

ネットメータリング料金引き下げ提案は屋根設置型システムの回収期間にどのような影響を与えますか?

PKR27からPKR10への単価改定が施行された場合、住宅用の回収期間は4年から約8年に延長される可能性があります。

補助付き屋根設置キットを展開している州はどこですか?

パンジャブ州、シンド州、およびカイバル・パフトゥンフワー州が合計で約40万世帯の低所得世帯を対象としたプログラムを予算化しています。

蓄電池ハイブリッドシステムは普及が進んでいますか?

はい、リチウムイオン価格の低下とパキスタン初の350MWの太陽光・風力・BESS契約は、蓄電統合型プロジェクトへの転換を示しています。

中国のモジュールメーカーは輸入の何パーセントを占めていますか?

中国ブランドは売主金融と大幅な価格値引きを背景に、パキスタンの輸入モジュールの95%超を供給しています。

最終更新日: