パキスタン冷凍食品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

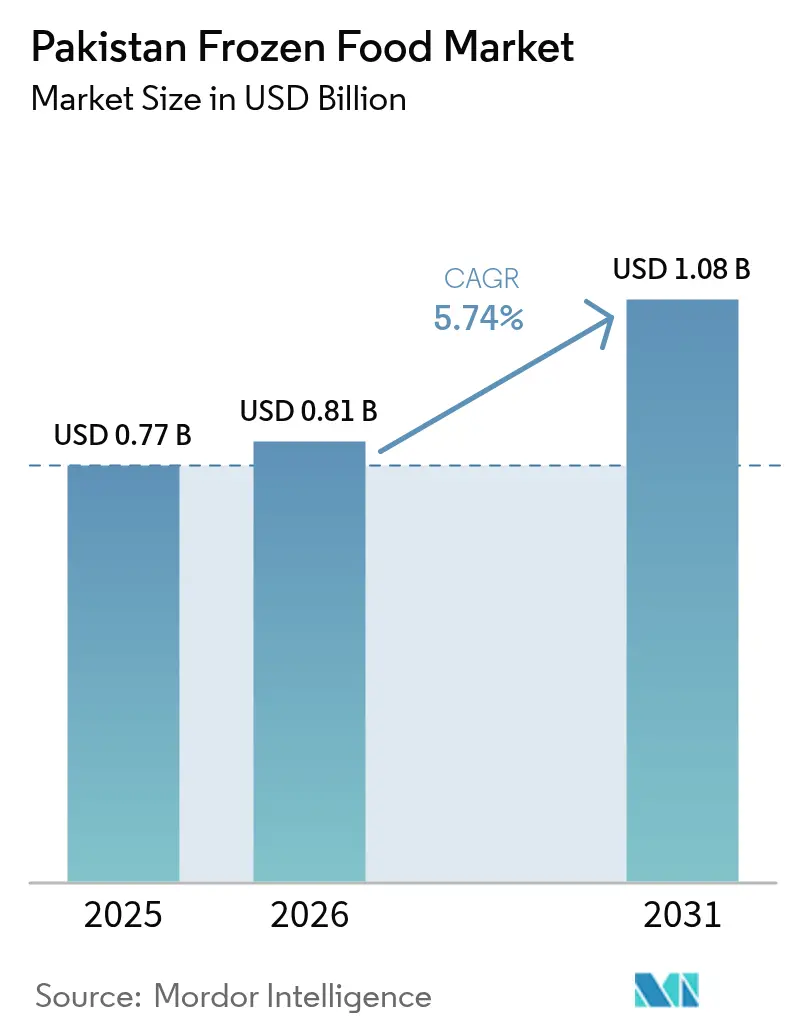

| 基準年の市場規模 (2025) | 0.77 十億米ドル |

| 市場規模 (2026) | 0.81 十億米ドル |

| 市場規模 (2031) | 1.08 十億米ドル |

| 成長率 (2026 - 2031) | 5.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパキスタン冷凍食品市場分析

パキスタン冷凍食品市場規模は2025年に7億7,000万USDと評価され、2026年の8億1,000万USDから2031年には10億8,000万USDへと成長し、予測期間(2026年〜2031年)における年平均成長率(CAGR)は5.74%と推定されます。都市部の所得は着実に増加しており、労働力に加わる女性の割合も高まっています。さらに、業界向けのインセンティブ施策が強化されたことで、主要都市における利便性の高いハラール認証済み食事オプションへの需要が増しています。これに対応するため、生産者は冷凍チェーンインフラの拡充に取り組み、物流上の損失を削減するとともに、農村市場への流通網を拡大しています。エネルギー効率の高い冷凍技術の採用により、製造業者は高い電力コストの影響を軽減できるようになっています。また、SymriseとShan Foodsのパートナーシップに代表されるような企業間連携は、原材料および包装の現地調達を促進する広範な動きを示しており、これは為替変動に対する業界の耐性を高めるための戦略です。

主要レポートポイント

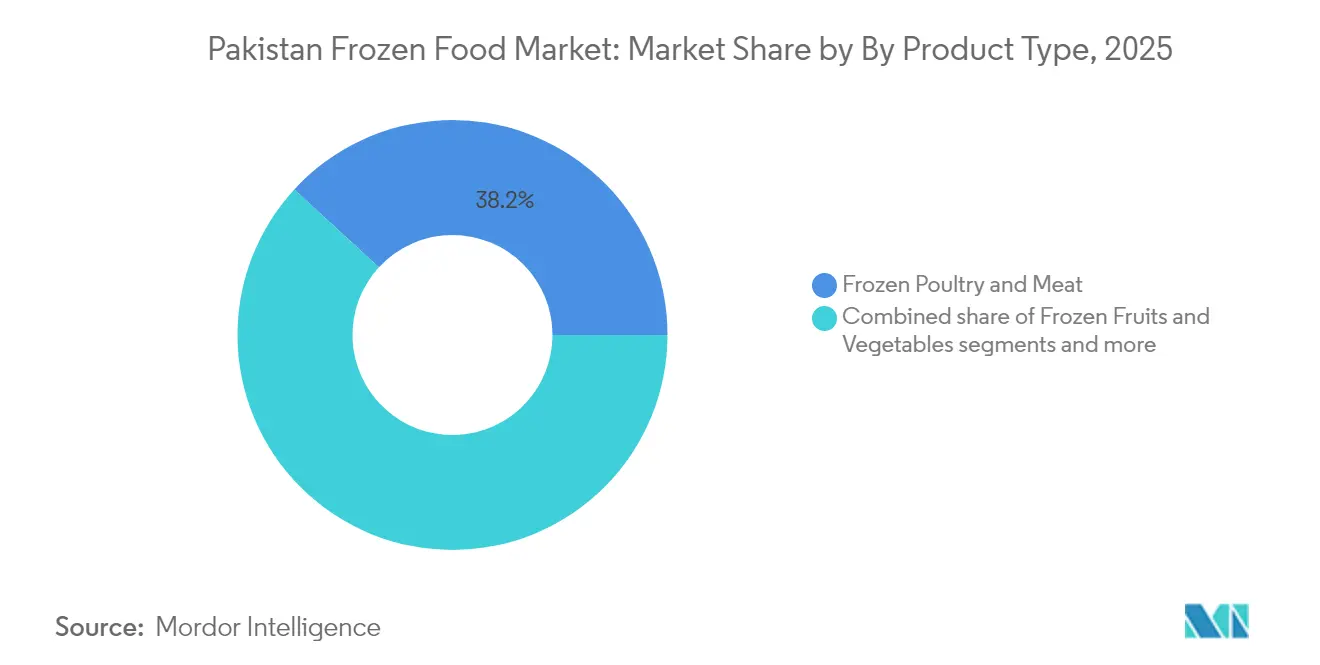

- 製品タイプ別では、冷凍鶏肉・肉類が2025年にパキスタン冷凍食品市場において38.16%のシェアを占めトップとなりました。冷凍スナック・前菜は2026年〜2031年にかけてCAGR 7.38%で拡大する見通しです。

- 製品カテゴリー別では、レディ・トゥ・クックが2025年に売上シェアの42.63%を占め、レディ・トゥ・イートは2031年にかけてCAGR 7.72%で成長すると予測されています。

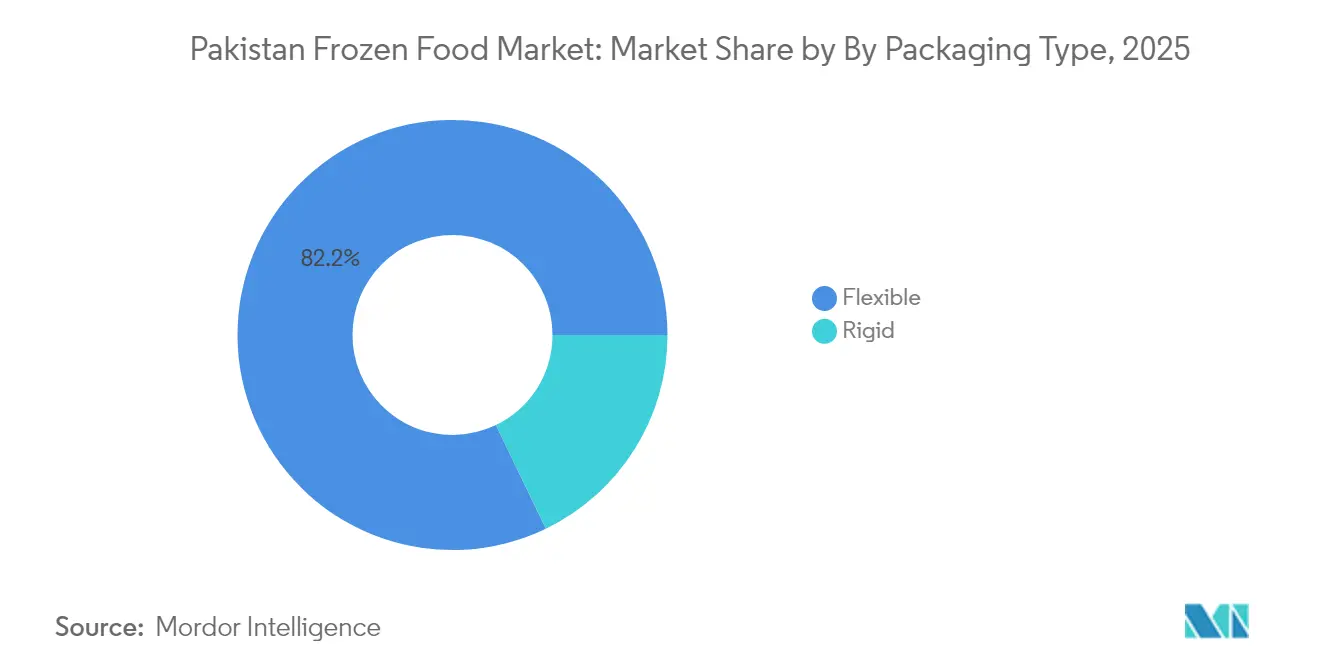

- 包装タイプ別では、フレキシブル形式が2025年の売上の82.15%を占め、リジッド包装は2031年にかけてCAGR 6.65%で増加すると見込まれています。

- 流通チャネル別では、オントレード店舗が2025年のパキスタン冷凍食品市場規模の71.78%を占め、オフトレードは2031年にかけてCAGR 6.82%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

パキスタン冷凍食品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な都市化と就労女性層の拡大 | +1.2% | パンジャーブ州・シンド州の都市部 | 中期(2〜4年) |

| 冷凍チェーン・物流への投資 | +0.9% | 国家産業回廊 | 長期(4年以上) |

| 鶏肉・食肉加工業の拡大 | +0.8% | パンジャーブ州・カイバル・パフトゥンフワー州 | 中期(2〜4年) |

| 宗教的・ハラールポジショニング | +0.6% | 湾岸輸出市場、国内イスラム教消費者 | 長期(4年以上) |

| 先進冷凍技術の採用 | +0.4% | パンジャーブ州・シンド州の工業拠点 | 長期(4年以上) |

| 冷凍機器への関税ゼロ優遇措置 | +0.3% | 全国の製造施設 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

急速な都市化と就労女性層の拡大

急速な都市化と労働力に占める女性割合の増加によって形成されるパキスタンの人口動態の変化は、利便性食品に対する需要の大幅な拡大を促進しています。人口の36.8%が都市部に居住しており、購買力は都市に集中する傾向が強まっています。平均6人という大きな世帯規模も、特に冷凍品のまとめ買いを後押ししています。さらに、パキスタン統計局が指摘するように、人口の57%が15歳から64歳の年齢層であることから、時間を節約できる食品オプションへの需要が強く高まっています。カラチやラホールなどの主要大都市では、就労女性の増加に伴う共働き世帯の普及により、レディ・トゥ・クックおよびレディ・トゥ・イート製品へのシフトが加速しています。こうした動きは、労働市場に参入する若い人口が多数を占めていること、および農村部における出生率の低下によってさらに強化されており、いずれも消費パターンの変化に寄与しています。その結果、冷凍食品は非日常的な購入品から日常の必需品へと移行し、様々な所得層にわたって市場のダイナミクスを変えています。

冷凍チェーン・物流への投資

戦略的投資がインフラ近代化の勢いを牽引しています。特筆すべきは、CK Hutchisonが温度管理が必要な製品の冷凍チェーン能力強化を目的とした10億USDの港湾投資計画を発表したことです[1]出典:Reuters、「CK Hutchison、パキスタンへの10億USD港湾投資を計画」、reuters.com。この投資はパキスタンの冷凍倉庫ネットワークにおける重大なギャップを埋めることを目指しています。パキスタン開発経済研究所は喫緊の課題を指摘しています。パキスタンにおける生鮮食品の収穫後ロスは30%〜40%に達しており、これは冷蔵輸送・保管施設の不足に起因しています。こうした課題に対処するため、国際的なパートナーシップが先進冷凍技術の普及を推進しています。Air ProductsやOctoFrostなどの企業は、製品品質を維持しながら賞味期限を延長する個別急速冷凍(IQF)システムの導入を主導しています。官民連携(PPP)は、国内投資と海外の専門知識を活用して成長を促進する上で中心的な役割を果たしています。こうしたインフラ整備は単なるアップグレードにとどまらず、戦略的貿易政策フレームワークで概説されているように、市場拡大に不可欠なものです。信頼性の高い冷凍チェーンネットワークは、地理的なリーチを都市部を超えて拡大します。

鶏肉・食肉加工業の拡大

パキスタンの畜産セクターは能力の大幅な拡大を経験しています。パンジャーブ州およびカイバル・パフトゥンフワー州では、主要事業者が国際基準に準拠した最先端の屠畜・加工施設への投資を進めています。パキスタンは世界第4位の牛乳生産国として知られていますが、その生産量のうち加工されるのはわずか3%にとどまり、パキスタン開発経済研究所が強調するように、特に冷凍乳製品における付加価値の創出に大きな潜在力があります。ハラール認証の取得は単なる規制上のハードルではなく、全般的な品質向上を促進する触媒となっています。企業は中東市場を見据えてHACCP準拠システムの導入を進めています。パキスタンの食品は親しみやすい味のプロファイルを強みとして、同市場において独自のニッチを開拓しています。加工能力のこうした拡大は、冷凍食品の原材料の安定供給を確保するだけでなく、規模の経済を促進し、製造業者の投入コストを引き下げます。

宗教的・ハラールポジショニング

パキスタンのイスラムとしてのアイデンティティは、特に中東におけるグローバルなハラール食品市場において競争上の優位性を発揮しています。同市場では、K&N'sなどのブランドが大きなニッチを築き上げています[2]出典:FoodNavigator-Asia、「パキスタン食品が中東で成功する理由」、foodnavigator-asia.com。ハラールはこれらのブランドにとって宗教的遵守だけにとどまらず、品質と倫理的な調達の確保を意味し、世界中のイスラム教徒の消費者が深く共感する価値観です。パキスタンの加工業者は、イスラム諸国標準計量機構(SMIIC)認証の取得を進めており、サプライチェーン全体でハラールの完全性を維持するためにトレーサビリティシステムおよびサードパーティ監査への投資も行っています。この宗教的なポジショニングは市場をセグメント化するだけでなく、パキスタンの冷凍食品生産者が国際市場でプレミアム価格を設定することを可能にします。国内においては、ハラールの真正性を重視する消費者のブランドロイヤルティを培っています。世界的なハラール食品需要が急増する中、真正な宗教的資格と競争力のある製造コストを持つパキスタン企業は、より大きな市場シェアを獲得できる有利な立場にあります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー不足と高い電力料金 | -1.4% | 全国的、特に工業地帯で深刻 | 短期(2年以内) |

| 農村部における冷凍チェーンインフラの未整備 | -0.8% | 農村地域、特にバローチスターン州および辺境地域 | 長期(4年以上) |

| 原材料・輸入コストの変動 | -0.6% | 全国的、輸入依存型加工業者 | 中期(2〜4年) |

| 主要都市以外での消費者認知度の低さ | -0.4% | 中規模都市・農村市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エネルギー不足と高い電力料金

パキスタンのエネルギー危機は、冷凍食品セクターの成長に対する主要な障害となっています。産業用電力コストは1キロワット時あたり13〜15セントで推移しており、パキスタンは地域の競合国と比較して不利な立場に置かれています。十分な発電能力があるにもかかわらず、2024年度には産業用消費量が減少しました。この減少は主に、製造業者がグリッドへの依存を軽減するために自家消費型太陽光発電設備とバッテリーストレージを導入していることに起因しています。エネルギー問題に加え、循環債務の問題が電力供給の不安定化を招いており、冷凍食品加工業者はバックアップ発電への投資を余儀なくされています。さらに、国際通貨基金(IMF)の融資条件に合わせた電力料金の引き上げにより、特にエネルギー集約型である冷凍保管・冷凍加工業務の経済性が圧迫されています。これに対応するため、業界はエネルギー効率技術や再生可能エネルギーシステムの採用を急速に進めています。しかし、こうした投資に必要な多額の資本は、特に中小規模の加工業者にとって大きな課題となっています。

農村部における冷凍チェーンインフラの未整備

パキスタン統計局によれば、パキスタンの人口の63.2%が都市部以外に居住しており、これらの農村地域では冷凍倉庫と冷蔵輸送ネットワークが不足しています。このインフラの不足は、バローチスターン州およびカイバル・パフトゥンフワー州の辺境地域において特に顕著です。これらの地域では、電力へのアクセスが限られており、道路整備も不十分であるため、課題がさらに深刻化しています。その結果、冷蔵設備のない伝統的な小売チャネルに主に依存する農村消費者は、選択肢が限られています。彼らは、長期保存可能な代替品を選ぶか、流通過程での温度変動によって品質が低下した製品で妥足するかのいずれかを余儀なくされます。国連食糧農業機関(FAO)はこの問題をアジア太平洋地域における広範な制約として指摘しています。FAOは、零細・中小規模の食品加工企業がインフラ不足に悩まされ、市場へのアクセスが制限されていると述べています。この農村インフラのギャップを埋めるには、官民が連携した投資が急務です。これには冷凍倉庫施設や冷蔵車両だけでなく、安定した電力供給も含まれます。しかし、この取り組みは複数年にわたる課題であり、都市部以外への即時の市場拡大を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:食肉の優位性が市場構造を牽引

2025年、冷凍鶏肉・肉類製品が市場シェアの38.16%を占め、パキスタンの畜産セクターの強さとパンジャーブ州・カイバル・パフトゥンフワー州における堅固な加工能力を裏付けています。このセグメントは、食肉およびその加工品がグローバル市場において競争上の優位性を発揮していることから恩恵を受けています。一方、冷凍スナック・前菜は最も注目すべきパフォーマンスを示しており、2031年にかけてCAGR 7.38%で成長すると予測されています。この急増は主に、利便性と多様性を重視する若い世代を中心とした都市化と消費習慣の変化に起因しています。冷凍果物・野菜は安定した需要を享受しています。

冷凍シーフードはサプライチェーン上の課題に悩まされており、主に沿岸部の加工能力の制約が原因です。これに対し、冷凍調理済みレディミールは可処分所得の多い都市部の世帯に訴求するプレミアム品として独自のニッチを築きつつあります。厳しい気候と主要都市における近代的小売の普及拡大により、冷凍デザートやアイスクリームが大幅な恩恵を受けています。こうしたセグメントのダイナミクスは、進化する食の状況を浮き彫りにすると同時に、より広範な経済的変化を反映しています。タンパク質ベースの製品が引き続きリードする一方、利便性を中心としたカテゴリーが急速な上昇を見せています。このトレンドは、時間節約型の調理ソリューションを求める共働き世帯の増加など、世帯構造の変化と一致しています。

製品カテゴリー別:レディ・トゥ・クックが市場の進化を牽引

2025年、レディ・トゥ・クックセグメントが市場シェアの42.63%を占め、原材料の管理と本格的な風味を重視するパキスタンの伝統的な食文化と共鳴しています。数十年にわたる国内食品生産の蓄積が加工における専門性を高め、原材料の強固なサプライチェーンを確立してきました。一方、レディ・トゥ・イート製品は急増しており、2031年にかけてCAGR 7.72%を誇っています。この成長は、時間のかかる料理よりも利便性を優先するようになった専門職や就労女性を中心とする都市部ライフスタイルの変化を反映しています。こうした成長率の格差は、急速な都市化と家庭での時間が圧迫されることによって促進される消費習慣のより広範な変容を浮き彫りにしています。

この進化を象徴するように、SymriseとShan Foodsの協業により2024年9月に調味料、ブイヨン、加工肉、スナックに特化した施設が稼働を開始し、伝統的な風味と現代的な利便性の融合を目指しています。これらに加えて、民族系冷凍食品や特定の食事ニーズに対応した製品など特殊品目を含むその他のカテゴリーも台頭しており、ニッチ市場に対応しています。このセグメント化は、豊かな食の伝統を尊重しながら現代の需要に適応するというパキスタンのバランスを浮き彫りにしています。成功する製品は、本格的な味わいと調理の手軽さを兼ね備え、幅広い年齢層に訴求するものです。

包装タイプ別:フレキシブル形式がコストと利便性を最適化

2025年、ポーチやフロー包装材を含むフレキシブル包装形式が圧倒的な市場シェア82.15%を占めています。このトレンドは主に、価格に敏感な市場におけるコスト最適化と消費者の利便性重視によって牽引されています。平均6人という世帯規模を持つ家庭は特に、まとめ買いや使いやすい収納ソリューションを選ぶ傾向があります。一方、トレイや箱などのリジッド包装形式はCAGR 6.65%という堅調な成長率を示しており、プレミアム製品ポジショニングへの志向と、棚上での訴求力向上および製品差別化に対する近代的小売の進化する要求によって牽引されています。

バリアフィルムとシーリング技術の技術革新が包装業界に革命をもたらしています。これらのイノベーションは賞味期限を延長するだけでなく、材料コストを削減し、市場浸透に不可欠な競争力のある価格設定を可能にします。リジッド包装の台頭は、市場がプレミアムカテゴリーへとシフトしていることを裏付けています。ここでは、プレミアム価格を支払う意欲のある都市部消費者が、ブランドの差別化と利便性を求めながら、プレゼンテーションと知覚品質を優先しています。全体として、包装の状況の進化は、価格と利便性にわたって嗜好を多様化する消費者とともに成熟しつつある市場を示しています。

流通チャネル別:オントレードの優位性が市場の成熟を示す

2025年、オントレードチャネルが市場シェア71.78%で優位に立っており、安定した供給と競争力のある価格を優先する外食産業、法人バイヤー、大口購入者への業界の依存を示しています。このトレンドは、パキスタン統計局が強調するパキスタンの平均世帯規模6人によって影響を受けています。こうした世帯のダイナミクスにより、レストラン、ケータリングサービス、法人チャネルを通じた大量購入がコスト効率の高い戦略となっています。一方、オフトレードチャネルは成長軌道にあり、2031年にかけてCAGR 6.82%で拡大しています。この急増は、近代的小売の台頭と、家庭用冷凍食品を購入する消費者の顕著な増加が見られる都市部におけるEコマースの普及拡大によって促進されています。

オフトレードの状況では、スーパーマーケットとハイパーマーケットが小売浸透においてリードしています。しかし、オンラインストアはデジタル決済システムの進歩と冷凍チェーン配送の強化に支えられ、最も急成長するセグメントとして台頭しています。コンビニエンスストアは都市部で進出を進めていますが、冷凍食品の品揃えは冷蔵設備の制約によって限られています。流通チャネルのこのシフトは、パキスタンにおける小売の広範な近代化を反映しています。伝統的な卸売市場は、優れた冷凍保管と消費者への付加的利便性を提供する組織化された小売形態によって補完されるようになっています。しかし、この進化は主に主要な都市中心部に集中しています。

地域分析

ラホールやファイサラーバードなどの主要都市中心部を擁するパンジャーブ州がパキスタンの冷凍食品市場を牽引しています。その優位性は、堅固な食品加工インフラと高い一人当たり所得に起因しています。人口が1,500万人を超えるカラチを擁するシンド州は第2位の市場です。パキスタンの主要港であるカラチは、シンド州の強力な輸入能力を高めています。さらに、工業の成長と都市化の進展により、シンド州では特に就労専門職や共働き世帯の間で利便性食品の採用が急増しています。一方、農業の強みとアフガニスタンとの貿易ルートへの近さを持つカイバル・パフトゥンフワー州は有望性を示しています。しかし、同州の市場発展は治安上の問題とインフラ上の課題、特に冷凍チェーンの信頼性確保において悩まされています。

バローチスターン州は冷凍食品市場において課題を抱えています。人口密度の低さ、電力へのアクセスの限定性、輸送ネットワークの未発達が州都以外への流通を妨げています。沿岸部はシーフード加工の潜在力を持っていますが、インフラ不足と近代的加工施設への投資欠如により、これらの機会は大部分が未活用のままです。経済格差は明らかです。パンジャーブ州とシンド州の都市中心部が市場成長を牽引する一方、各州の農村部は伝統的な嗜好、購買力の制約、冷凍チェーンインフラの不足により、冷凍食品の普及が遅れています。

地域的なインサイトは市場成長の道筋を浮き彫りにし、インフラ整備と流通ネットワークの最適化の必要性を強調しています。具体例として、シンド州におけるCK Hutchisonの10億USD規模の港湾投資は、物流の強化と冷凍食品貿易の効率化に向けたものです。地域戦略は、文化的な特性、所得格差、インフラ上の強みを考慮した繊細なものでなければなりません。段階的なアプローチが不可欠です。まずポテンシャルの高い都市中心部を優先し、その後段階的に中規模都市や農村部へと拡大し、製品提供と流通方法をそれぞれに合わせて調整していくことが求められます。

競合状況

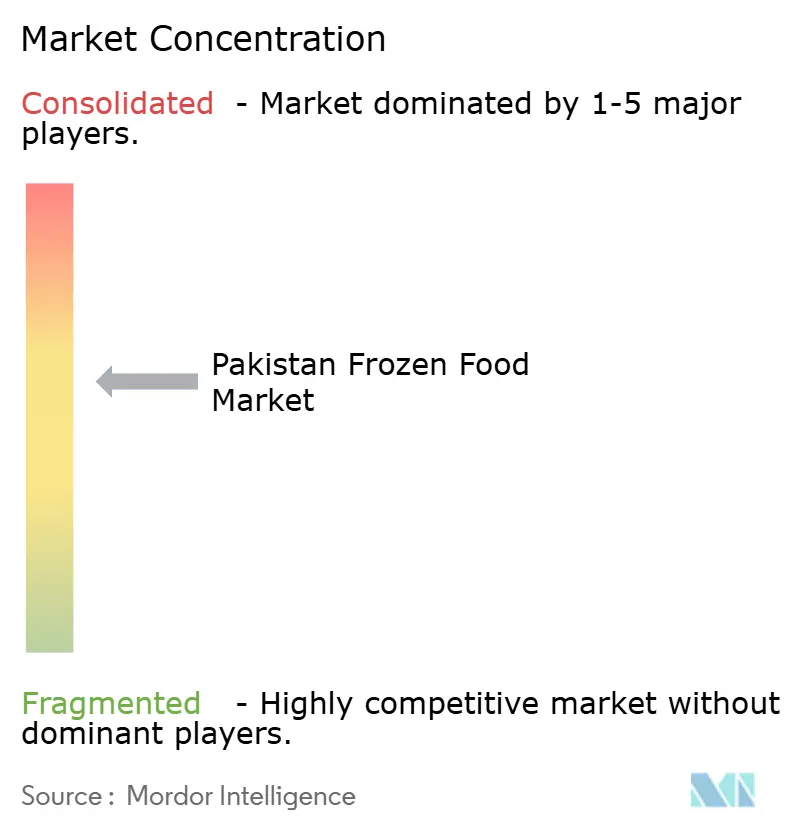

パキスタンの冷凍食品市場において、確立された国内プレーヤーは地元市場の深い知見、強固な流通ネットワーク、コスト効率の高い事業運営を活かしており、市場は中程度に集中した状況となっています。K&N'sは、冷凍肉、レディ・トゥ・イートミール、スナックを含む多様なポートフォリオを有し、強いブランド認知度と幅広い小売展開によって際立っています。原材料調達から流通まで一貫した統合サプライチェーンを持つ企業は、電力料金の上昇や為替変動などの課題を乗り越えるのに有利な立場にあります。

戦略的提携が競合状況を再定義しています。代表的な例として、SymriseとShan Foodsのパートナーシップが挙げられ、グローバルな技術と地域の知見を融合させて製品開発を加速し、輸入依存度を低減させています。企業は業務効率の向上に技術をますます活用しており、個別急速冷凍(IQF)システムや自動包装ラインへの投資がその具体例として挙げられ、製品品質の向上と人件費の削減を実現しています。

プレミアム冷凍食品セグメント、農村市場へのより深い浸透には未開拓の機会があります。パキスタン企業はハラール認証と本格的な風味プロファイルを強みとして活用できます。競争の状況は、輸入代替と輸出多様化を重視するより広範な産業目標を反映しています。繁栄するためには、企業は品質管理に優れ、規制基準を遵守し、サプライチェーンを最適化しながら、エネルギー上の課題を乗り越え、パキスタン冷凍食品に対する国内外での需要の高まりを取り込まなければなりません。

パキスタン冷凍食品業界のリーダー企業

PK Meat & Food Company

Dawn Frozen Foods

Sabroso

Al-Shaheer Corporation(Meat One)

K&N's

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:CK Hutchisonがパキスタンへの10億USD規模の港湾投資を発表しました。この投資により、冷凍食品の輸出入に関する冷凍チェーンインフラと物流能力が大幅に強化され、市場成長を制約してきたサプライチェーン上のボトルネックが解消される見込みです。

- 2024年9月:SymriseとShan Foodsがパキスタンに最先端の粉末ブレンド生産施設を開設しました。これはSymriseの同国における初の製造拠点となり、調味料、ブイヨン、加工肉、スナックの現地生産を目指し、輸入依存度の低減を図るものです。

- 2024年4月:サウジアラビアが特別投資促進評議会(SIFC)の枠組みのもと、パキスタンへの初期投資50億USDの早期実行にコミットしました。この投資には食品加工・農業セクターが含まれる可能性があり、冷凍食品インフラの整備に恩恵をもたらすことが期待されます。

パキスタン冷凍食品市場レポートのスコープ

冷凍食品とは、保存のために冷凍処理が施された食品全般を指します。食品を冷凍するには、食品の温度を凝固点以下に下げることで、食品の腐敗を引き起こす細菌、酵母、カビの増殖を抑制します。冷凍食品は、果物、野菜、食肉、シーフード、調理済み食品など多種多様な品目を含みます。

冷凍食品市場は、カテゴリー別にレディ・トゥ・イート、レディ・トゥ・クック、レディ・トゥ・ドリンク、その他の冷凍食品タイプにセグメント化されています。タイプ別には冷凍果物・野菜、冷凍肉・魚、冷凍調理済みレディミール、冷凍デザート、冷凍スナック、その他の用途に分類されています。冷凍技術別には個別急速冷凍(IQF)、ブラスト冷凍、ベルト冷凍、その他の冷凍技術に分類されています。流通チャネル別にはスーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンラインチャネル、その他の流通チャネルに分類されています。

本レポートは、上記の全セグメントについて金額(百万USD)ベースの市場規模と予測を提供します。

| 冷凍果物・野菜 |

| 冷凍肉・鶏肉 |

| 冷凍シーフード |

| 冷凍調理済みレディミール |

| 冷凍スナック・前菜 |

| 冷凍デザート・アイスクリーム |

| その他の製品タイプ |

| レディ・トゥ・イート |

| レディ・トゥ・クック |

| その他カテゴリー |

| フレキシブル(ポーチ、フロー包装) |

| リジッド(トレイ、箱) |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンラインストア | |

| その他チャネル |

| 製品タイプ別 | 冷凍果物・野菜 | |

| 冷凍肉・鶏肉 | ||

| 冷凍シーフード | ||

| 冷凍調理済みレディミール | ||

| 冷凍スナック・前菜 | ||

| 冷凍デザート・アイスクリーム | ||

| その他の製品タイプ | ||

| 製品カテゴリー別 | レディ・トゥ・イート | |

| レディ・トゥ・クック | ||

| その他カテゴリー | ||

| 包装タイプ別 | フレキシブル(ポーチ、フロー包装) | |

| リジッド(トレイ、箱) | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンラインストア | ||

| その他チャネル | ||

レポートで回答される主要な質問

2026年のパキスタン冷凍食品市場の規模はどれくらいですか?

8億1,000万USDと評価されており、2031年にかけてCAGR 5.74%で成長する見通しです。

最も大きなシェアを持つ製品タイプはどれですか?

冷凍鶏肉・肉類が2025年の売上の38.16%を占めており、確立された畜産サプライチェーンがその背景にあります。

レディ・トゥ・イートミールの急成長を促進しているものは何ですか?

都市部における多忙なライフスタイルと電子レンジの普及拡大が、レディ・トゥ・イートパックのCAGR 7.72%を牽引しています。

最も有望な拡大見通しを持つ地域はどこですか?

パンジャーブ州とシンド州は引き続き優先拠点ですが、冷凍チェーンの整備が進むにつれてカイバル・パフトゥンフワー州の中規模都市が新たな需要の中心地として台頭しています。

最終更新日: