UV硬化印刷インキ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

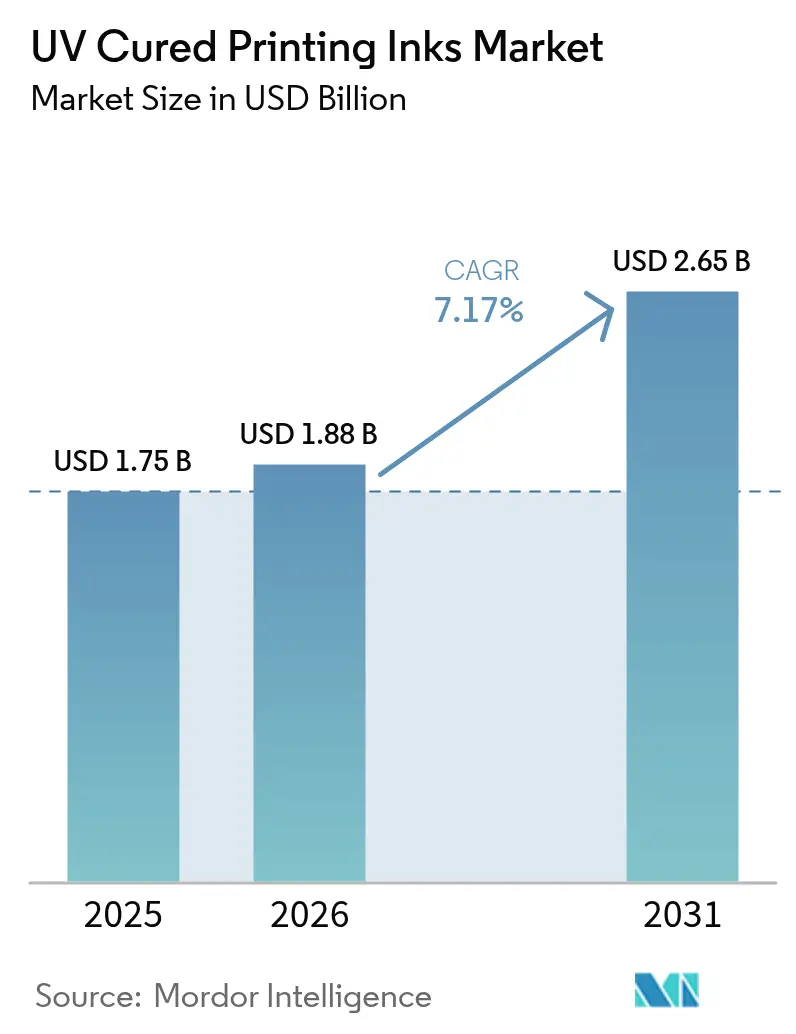

| 市場規模 (2026) | 1.88 十億米ドル |

| 市場規模 (2031) | 2.65 十億米ドル |

| 成長率 (2026 - 2031) | 7.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUV硬化印刷インキ市場分析

UV硬化印刷インキ市場規模は2025年に17億5,000万米ドルと評価され、2026年の18億8,000万米ドルから2031年には26億5,000万米ドルに達すると推計されており、予測期間(2026年~2031年)におけるCAGRは7.17%です。プレスの消費電力を60〜65%削減しつつ水銀ランプのメンテナンスとVOC排出を排除する省エネLED硬化が主要な成長ドライバーです。低移行性配合が、アジア太平洋、欧州連合、北米における食品接触規制の強化に対応するため、包装コンバーターが導入を加速させています。OEMメーカーが新規設備投資なしでプレス速度を30〜50%向上させるレトロフィットLEDシステムをリリースするにつれ、対応可能な既設設備のベースが拡大し、参入障壁が低下しています。同時に、光開始剤の供給リスクや新興の水性またはEB硬化代替品が競争圧力をもたらしており、サプライヤーはイノベーションと調達の機動性によりこれらを管理する必要があります。

主要レポートのポイント

- 硬化プロセス別では、LED技術が2025年のUV硬化印刷インキ市場シェアの56.14%を獲得し、2031年にかけてCAGR 9.13%での拡大が見込まれています。

- インキタイプ別では、UVフレキソインキが2025年に41.32%の売上シェアを占めており、「その他のUV硬化印刷インキタイプ」セグメントは2031年にかけてCAGR 8.88%での成長が予測されています。

- 用途別では、包装が2025年のUV硬化印刷インキ市場規模の60.25%を占めており、「その他」用途グループは2031年にかけてCAGR 10.24%で拡大しています。

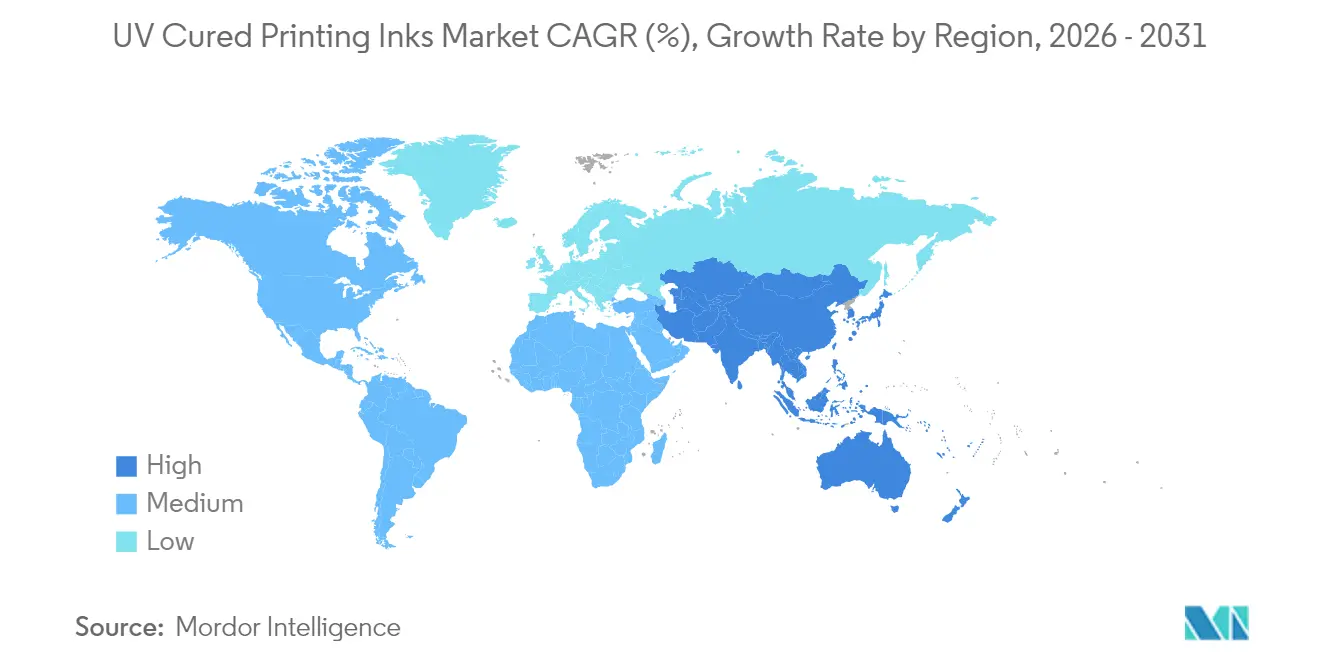

- 地域別では、アジア太平洋が2025年に48.05%の売上シェアでリードしており、2031年にかけてCAGR 9.08%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のUV硬化印刷インキ市場のトレンドと考察

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタルおよびインクジェット印刷の成長 | +1.8% | 北米、アジア太平洋 | 中期(2〜4年) |

| 包装・ラベルコンバーターの拡大 | +2.1% | アジア太平洋およびその他の新興市場 | 長期(4年以上) |

| より厳格なVOC・持続可能性規制 | +1.5% | 欧州連合、北米、アジア太平洋への波及 | 短期(2年以内) |

| 省エネLED UVシステムへのシフト | +2.3% | 先進国での早期導入、グローバル展開 | 中期(2〜4年) |

| 食品・医薬品包装における低移行性インキ | +1.2% | 欧州連合、北米、グローバルコンプライアンス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルおよびインクジェット印刷からの需要拡大

オンデマンド印刷の普及により出版社は倉庫費用を削減し迅速な納期要求に対応できるようになり、UV硬化インキはコーテッドおよびアンコーテッド基材において後処理乾燥の遅延なく鮮明な画像を実現します[1]「商業印刷トレンド2024年」、HP、hp.com。ブランドが触感的な印刷物をデジタルキャンペーンと統合するにつれてダイレクトメール量が回復しており、郵便取扱いに耐える耐久性・耐スクラッフ性のあるUV印刷への需要を強化しています。FUJIFILMが取得した特許は、インターカラーにじみを低減しグロス均一性を高める界面活性剤改質インクジェット配合をカバーしており、高速ピエゾヘッドとのUV適合性を強化する進歩です。ウェブ・トゥ・プリントのストアフロントを追加する商業印刷店は、即時硬化によりジョブキューを短縮する短ロットパーソナライズジョブを獲得します。従来の出版物量は縮小し続けているものの、バリアブルデータおよび特殊基材への価値シフトがUV硬化印刷インキ市場の成長にネットポジティブな牽引力をもたらしています。

包装・ラベルコンバーターの拡大

地域のFMCG需要の高まりとグローバルブランドによるサプライチェーンのニアショアリングを背景に、インドネシア、インド、ベトナムでコンバーター設備が増加しており、各新規プレスラインは一般的にLED UVまたはハイブリッド硬化を指定して段取り替え廃棄物を削減し、工場のESG基準を満たしています。MiraclonのFLEXCEL NXプラットフォームに代表されるフレキソ印刷機のアップグレードにより、コンバーターはより薄い版とより少ないインキ盛り量でグラビアの美観に匹敵し、UV配合に適しています。ブランドオーナーの持続可能性スコアカードはUV LED硬化によるエネルギー節約をますます評価しており、コンバーターに技術刷新を促しています。食品接触規制への適合と総所有コストの削減という二重の必要性が、UV硬化印刷インキ市場への包装分野の牽引力を確固たるものにしています。

より厳格なVOC・持続可能性規制

欧州連合によるUV/EB技術の環境優良代替品としての指定と、米国環境保護庁の「スーパークリーンテクノロジー」ステータスの付与が、投資回収を評価する印刷業者に対する規制上の曖昧さを排除しています。インドのFSSAIによる食品グレードインキへのトルエン使用禁止が非芳香族UVシステムへの代替を加速させ、中国のGB 4806.14-2023は2026年より移行限界値を強化し、地元コンバーターにインキセットの再適格化を迫っています。化学品サプライヤーはClairiantの米ぬか由来ワックスなどPFASフリーおよびバイオベース原料へ添加剤ポートフォリオを積極的にシフトしており、UV配合の環境プロファイルをさらに改善しています。これらの収束する規制が即時のコンプライアンス牽引力を生み出し、UV硬化印刷インキ市場の軌道を拡大させています。

省エネLED UVシステムへの急速なシフト

LEDアレイは365〜405 nmの狭帯域で発光し、輻射熱なしにアクリレート鎖を重合させることで、繊細なフィルムやシュリンクスリーブをより高速かつ平坦に加工できます。FujifilmのActiv Hybridレトロフィットキットは枚葉印刷速度を30〜50%向上させ、オペレーターがLEDと従来型UVを切り替えられるようにすることで、学習曲線と設備償却を円滑にします[2]「FujifilmがActiv Hybrid LED UVレトロフィットシステムを発売」、Large Format Review、largeformatreview.com。Baldwin Technologyのモジュラー型Unity LED™プラットフォームはランプ寿命を25,000時間以上に延ばし、ダウンタイムと部品費を削減します。電力コストの上昇と水銀廃棄規制の強化により、LEDのアップグレードは定量的なROIをもたらし、このドライバーがUV硬化印刷インキ市場における重要なレバーとなっています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来型商業印刷の減少 | -1.4% | 主に先進国経済 | 長期(4年以上) |

| 水性およびEB硬化システムとの競合 | -0.8% | 欧州連合、北米 | 中期(2〜4年) |

| 光開始剤のサプライチェーン変動性 | -1.1% | グローバル、中国中心の調達 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来型商業印刷の減少

広告主が予算をデジタルプラットフォームに振り向けるにつれ、新聞・雑誌のページ数は減少し続けており、従来型UV オフセットインキの需要を侵食しています。包装、ラベル、または付加価値エンボス加工へのピボットに失敗した商業印刷業者は、プレス稼働率の低下によりインキ消費量が直接的に減少します。高収益の短ロットが収益損失を緩和する一方で、量の減少は続いており、この抑制要因を構造的な逆風として位置付けています。

水性およびEB硬化システムとの競合

厳格なカーボン会計を持つブランドは、結露耐性がそれほど重要でない冷蔵飲料や乳製品包装に水性ラベルを好み、これらのニッチにおけるUVの対応可能なシェアを縮小させています。光開始剤を完全に排除する電子線硬化は、潜在的な移行物質に敏感な乳幼児用粉ミルクの缶ラインやレトルトパウチに魅力的です。しかし、高い耐スクラッフ性または濃色の色調維持が必須の場合にはUVが依然として支配的であり、この競争的脅威の上限を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

硬化プロセス別:LED技術が導入パターンを変革

LEDシステムは2025年のUV硬化印刷インキ市場規模の56.14%を占め、2031年にかけてCAGR 9.13%を記録すると予測されており、エネルギー指標を重視するコンバーター間での同技術の広範な普及が裏付けられています。レトロフィットオプションが設備投資の障壁を低下させ、オペレーターが既存のプレス設備を維持しながらダウンタイムを大幅に削減できます。スタック温度の低下により薄いフィルムでのシート変形が排除され、毎時18,000枚を超えるプレス速度において見当精度を維持する高いニップ圧が可能になります。これらの特性が、UV硬化印刷インキ市場におけるLEDのリーダーシップを総合的に支えています。

アークランプ硬化は、カチオン光化学反応を誘発するために広帯域スペクトルを必要とする特定の広幅ウェブおよびスクリーン印刷用途において一定の地位を維持しています。しかし、最近の高出力LEDダイオードが25 W/cm²に達し、かつての硬化深度の差を縮小しており、ハイブリッドランプハウジングによりユーザーはシフト途中でモードを切り替えることができ、移行曲線を加速させています。政府による水銀規制の強化に伴い、アークランプの経済性はさらに悪化し、LEDの支配的な軌道を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

インキタイプ別:フレキソ配合がコンバーター需要を支配

UVフレキソインキは、包装印刷業者が素早い段取り替えと溶剤不使用のクリーンアップを好み、リーン製造の目標に合致することから、2025年に売上の41.32%をもたらしました。高隠蔽力の白色インキと拡張色域の7色セットにより、コンバーターはスループットを犠牲にすることなくグラビア濃度に匹敵できます。その結果、フレキソは段ボール、折りたたみカートン、フレキシブルフィルム工場全体でUV硬化印刷インキ市場シェアの最大部分を占めています。

UVオフセットインキは正確なドット再現性が重要なプレミアム商業カタログや書籍カバーに引き続き対応していますが、量の包装へのシフトがセグメントの成長を抑制しています。スクリーン印刷インキは触感バーニス効果や工業用銘板ニッチ価値を保持しています。「その他のUV硬化印刷インキタイプ」のバケツは、デコールラミネートや飲料容器への直接形状印刷向けの急増するシングルパスインクジェットプレスにより、CAGR 8.88%で成長しており、UV硬化印刷インキ産業の機能的フットプリントを拡大しています。

用途別:包装が中核的な収益源であり続ける

包装は2025年の総売上の60.25%を占め、低移行性と高隠蔽力のグラフィック基準を優先する食品、飲料、パーソナルケア、医薬品の各垂直市場からの絶え間ない需要を反映しています。即時硬化速度によりフォーム・フィル・シールラインはインキオフセットなしで稼働でき、低熱プロファイルによりフィルムのシュリンク比率が保たれます。その結果、包装はUV硬化印刷インキ市場におけるトン数フローを引き続き左右します。

商業・出版業務は量的な圧力に直面していますが、立体バーニスやスポットグロス効果を採用した特殊パンフレットは依然としてUVオフセット化学を正当化しています。「その他」グループはCAGR 10.24%の上昇が予測されており、UVの急速な重合を活用する電子回路印刷、自動車用ダイヤル装飾、付加製造サポートにまたがり、セグメント固有の低迷に対するUV硬化印刷インキ市場の回復力を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋は2025年の売上の48.05%を生み出しており、中国の全国的なGB 4806.14-2023コンプライアンス期限とインドのIS:15495施行による食品包装インキへのトルエン制限を背景に、2031年にかけてCAGR 9.08%を追跡しています。UFlex等の地元リーダーは金属化フィルムに接着するポリエステルアクリレートを導入しており、コンバーターが一回のパスでバリアと移行目標の両方を達成できます。エネルギー節約設備コストの最大30%を還付する政府インセンティブが、新設グラビアおよびフレキソ工場全体でLED UV導入をさらに加速させ、UV硬化印刷インキ市場への地域の牽引力を確固たるものにしています。

北米は技術的に豊富なベースを持ち、早期採用者は2016年という早い段階からLEDユニットを導入しました。米国環境保護庁の推薦とインフレ削減法のクリーン製造クレジットが、2024〜25年に多数のレトロフィットを資金援助しました。オハイオ州でのLubrizolのSolsperseハイパーディスパーサント生産能力の倍増に代表される樹脂・添加剤設備の拡大が、国内インキメーカーへの供給保証を強化しています。

中東・アフリカおよび南米は今日では控えめな量シェアを占めていますが、包装コンバーターが輸出顧客の監査への対応のため溶剤ラインからLEDプラットフォームへ移行するにつれ、潜在的な上昇余地を示しています。ハイブリッドUV-EBフレキソラインを導入するブラジルのラベル印刷業者は、マクロ経済状況が安定すれば導入タイムラインを圧縮できる新興の技術リープフロッグを証明しています。

競合環境

競合の激しさは中程度に分散した状態にあります。DIC Corporationは光学フィルム向けUV硬化樹脂の20年以上の専門知識を活用してブリスターパック用の低ワープインキを開発しており、事業横断的シナジーを強調しています。光開始剤の連続供給を保証できるサプライヤーが、業界がTPO代替品を中心に再編される中で優位性を獲得します。Metaが多機能樹脂に関して提出した特許出願は、3D付加プロセスとグラフィックインキの将来的な収束を示唆しており、既存企業がファーストムーバー優位性を争う新たな競争領域を予示しています。

UV硬化印刷インキ産業リーダー

artience Co. Ltd. (TOYO INK CO., LTD.)

DIC Corporation

Flint Group

Huber Group

Siegwerk Druckfarben AG & Co. KGaA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年12月:Flint GroupはインドのSavliに9,000 m²の工場を開設し、ラベルおよびナローウェブ包装向けの水性およびUV硬化設備を追加しました。

- 2023年3月:FujifilmはAcuity Primeフラットベッド向けにLED UV硬化サーモフォーミングインキを発売し、3Dサイネージおよび家電パネルへのUVの適用範囲を拡大しました。

世界のUV硬化印刷インキ市場レポートスコープ

UV硬化インキは、強力な紫外線にさらされるまで液体のままである専用配合インキです。UV光がインキ成分を架橋して強靭なポリマーにします。この反応はほぼ瞬間的です。これらのインキは乾燥のために基材への吸収に依存せず、溶剤を含みません。UV硬化印刷インキ市場は、硬化プロセス、UV硬化印刷インキタイプ、用途、地域によってセグメント化されています。硬化プロセスは市場をアーク硬化とLED硬化に分割します。UV硬化印刷インキタイプ別では、市場はUVフレキソインキ、UVオフセットインキ、UV低エネルギー/LEDオフセットインキ、UVスクリーン印刷インキ、その他のUV硬化印刷インキタイプにセグメント化されています。市場は用途別に包装、商業・出版、その他の用途にセグメント化されています。レポートはまた、主要地域の15カ国におけるUV硬化印刷インキ市場の規模と予測もカバーしています。各セグメントの市場規模と予測は売上(百万米ドル)に基づいています。

| アーク硬化 |

| LED硬化 |

| UVフレキソインキ |

| UVオフセットインキ |

| UV低エネルギー/LEDオフセットインキ(UVオフセットインキを除く) |

| UVスクリーン印刷インキ |

| その他のUV硬化印刷インキタイプ |

| 包装 |

| 商業・出版 |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 硬化プロセス別 | アーク硬化 | |

| LED硬化 | ||

| インキタイプ別 | UVフレキソインキ | |

| UVオフセットインキ | ||

| UV低エネルギー/LEDオフセットインキ(UVオフセットインキを除く) | ||

| UVスクリーン印刷インキ | ||

| その他のUV硬化印刷インキタイプ | ||

| 用途別 | 包装 | |

| 商業・出版 | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答された主要な質問

UV硬化印刷インキ市場の現在の価値はいくらですか?

UV硬化印刷インキ市場規模は2026年に18億8,000万米ドルです。

市場はどのくらいの速度で成長すると予測されていますか?

CAGR 7.17%で拡大し、2031年までに26億5,000万米ドルに達する見込みです。

現在の導入においてどの硬化技術がリードしていますか?

LED硬化が2025年売上の56.14%を占めており、60〜65%のエネルギー節約によりシェアを拡大し続けています。

なぜ包装コンバーターはUV硬化インキを好むのですか?

即時硬化、低VOC排出、食品接触規制への準拠が包装での採用を促進しており、包装は売上の60.25%を占めています。

最も強い成長見通しを提供している地域はどこですか?

アジア太平洋が2025年に48.05%のシェアでリードしており、2031年にかけてCAGR 9.08%という最高の予測成長率を示しています。

市場拡大を遅らせる可能性のあるリスクは何ですか?

光開始剤の供給変動性、水性およびEB硬化システムとの競合、従来型商業印刷量の継続的な減少が注目すべき抑制要因です。

最終更新日: