オープンギア潤滑剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

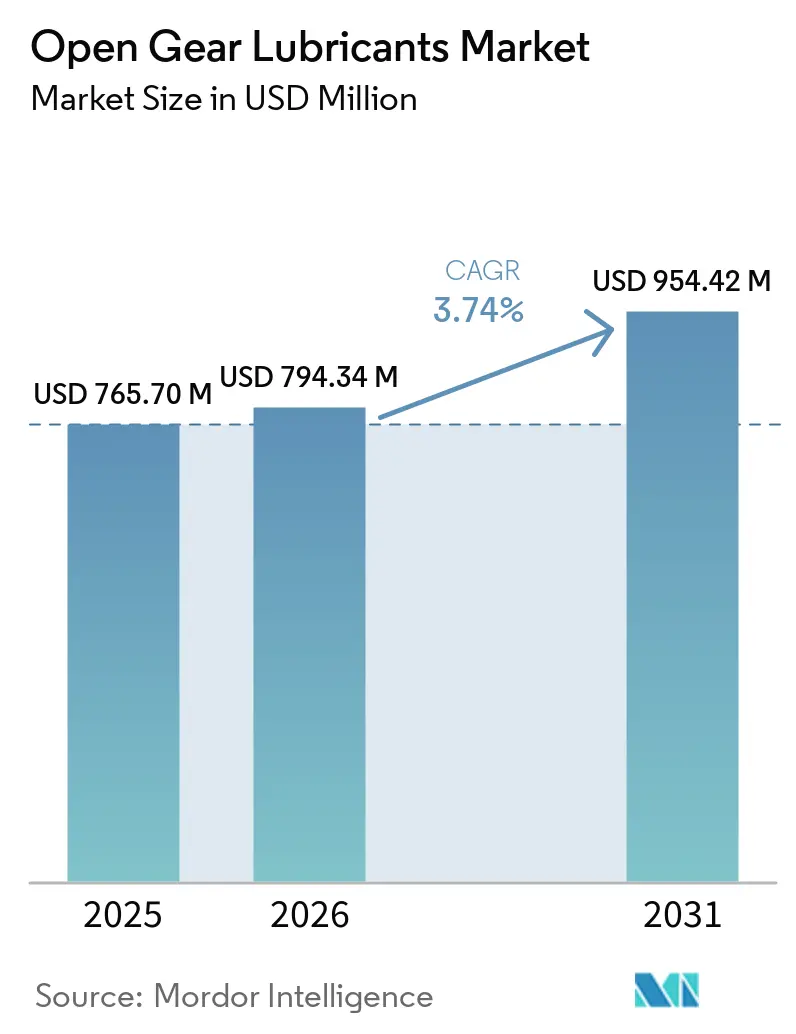

| 市場規模 (2026) | 794.34 百万米ドル |

| 市場規模 (2031) | 954.42 百万米ドル |

| 成長率 (2026 - 2031) | 3.74% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオープンギア潤滑剤市場分析

オープンギア潤滑剤市場規模は、2025年の7億6,570万米ドルから2026年には7億9,434万米ドルへと拡大し、2031年までに9億5,442万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率3.74%で成長すると予測されています。鉱業用ボールミル、セメント用ロータリーキルン、洋上風力タービンのピッチシステムが極圧潤滑剤への需要を高める中、調達方法に顕著な変化が生じています。オペレーターは従来の大量消費型鉱物油から離れ、特殊合成油を選択するようになっています。これらの合成油は、より長いサービス間隔を実現するだけでなく、ライフタイムコストの低減にも貢献します。2024年の米国環境保護庁による船舶偶発的排出法(Vessel Incidental Discharge Act)などの規制強化が、特に海運・洋上機器における環境適合型潤滑剤への移行を加速させています。さらに、2026年2月に公表予定の国際電気標準会議(IEC)技術報告書により、より高い発電容量を持つ風力タービンのギアボックス潤滑要件が再定義されつつあります。この変化が、低温特性と高粘度指数を兼ね備えた合成油への需要増大を促しています。競争環境は依として分散しており、単一のサプライヤーが市場を支配するには至っていません。この環境がニッチなブレンダーの台頭を可能にしており、特に相手先ブランド製造業者(OEM)承認済みのナノ添加剤パッケージの提供において顕著です。これらのパッケージは、高温で稼働するキルンにおけるギア寿命を大幅に延長するゲームチェンジャーとして実証されています。

レポートの主要ポイント

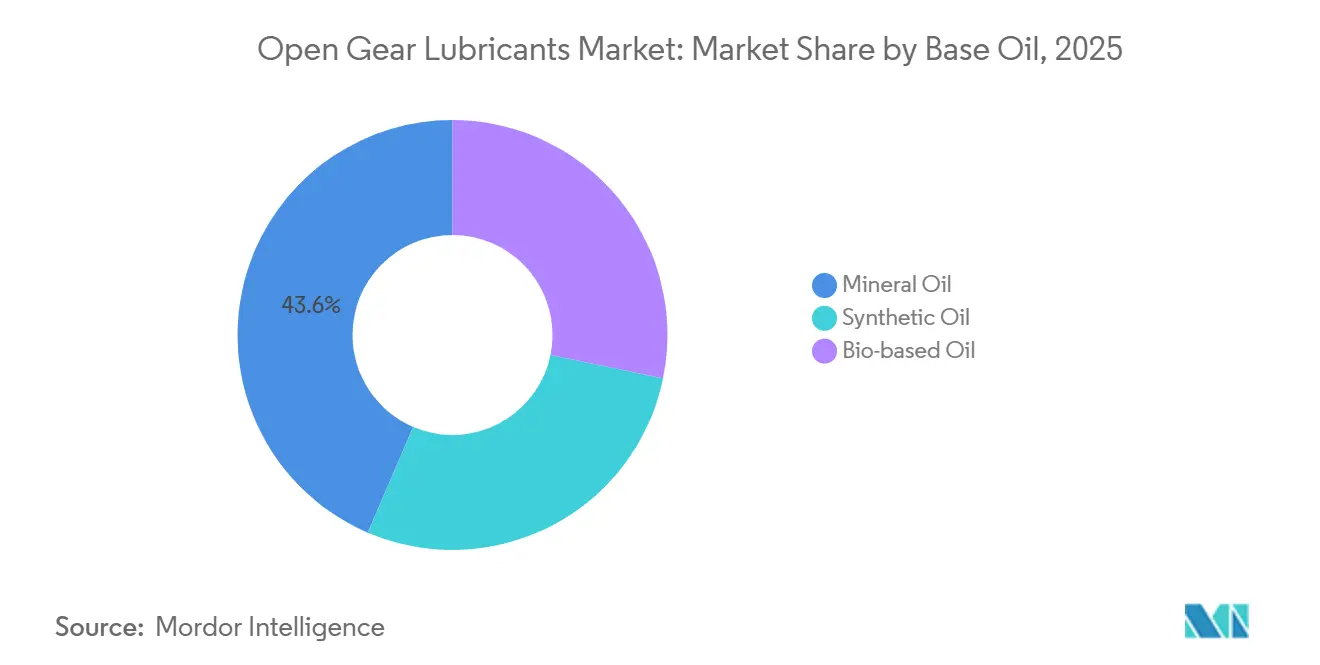

- 基油別では、鉱物油が2025年のオープンギア潤滑剤市場シェアの43.56%をリードし、合成油は2026年から2031年にかけて年平均成長率3.68%で成長すると予測されています。

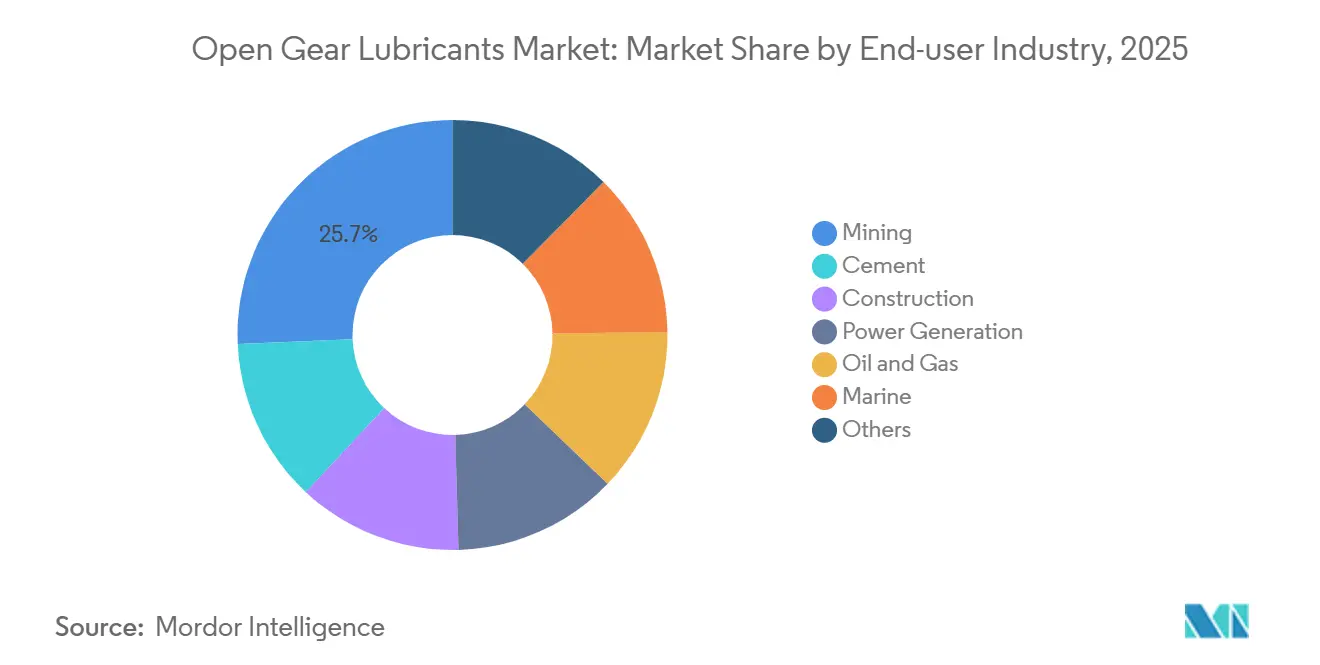

- 最終用途産業別では、鉱業が2025年のオープンギア潤滑剤市場規模の25.66%を占め、石油・ガスが2026年から2031年にかけて最速の年平均成長率3.77%を記録すると予測されています。

- 地域別では、アジア太平洋が2025年に35.40%の収益シェアで首位を占め、中東・アフリカ地域が2026年から2031年にかけて年平均成長率3.82%で前進しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルオープンギア潤滑剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉱業およびセメント拡大からの需要増加 | +1.20% | アジア太平洋、南米、中東・アフリカ | 中期(2~4年) |

| バイオベース潤滑剤採用の拡大 | +0.60% | 北米、欧州(OSPAR/VGP適合地域) | 長期(4年以上) |

| 合成基油の採用増加 | +0.80% | 欧州および北米に集中したグローバル市場 | 中期(2~4年) |

| AI活用予知保全による潤滑剤廃棄量の削減 | +0.40% | 北米、欧州、アジア太平洋(先進的な鉱業・セメントオペレーター) | 長期(4年以上) |

| OEM承認済みナノ添加剤パッケージによるギア寿命延長 | +0.50% | グローバル、欧州およびアジア太平洋セメントセクターでの早期採用 | 中期(2~4年) |

| 高高度鉱山における集中型スプレーシステムへの移行 | +0.30% | 南米(アンデスの銅・リチウム鉱山)、アジア太平洋(ヒマラヤ地域) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

鉱業およびセメント拡大からの需要増加

チリ、ペルー、インドネシアにおける銅・鉄鉱石鉱山の拡張と、サウジアラビアにおける新規キルンの導入が相まって、年間潤滑剤消費量を押し上げています。これらの潤滑剤は、連続稼働する粉砕ミルおよびロータリーキルンに不可欠です。キルンギアの故障が生産停止と多大なコスト発生につながることから、調達チームは今や潤滑剤の初期価格よりも高負荷ティムケン評価を優先するようになっています。Klüberの合成オープンギア製品は潤滑剤消費量を削減し、稼働温度を低下させ、稼働稼働率の顕著な改善をもたらしています。さらに、集中型スプレーシステムがギアの回転ごとに潤滑剤を精密に供給することで廃棄を最小化しています。その結果、焦点は1リットル当たりの価格から総ライフサイクルコストへと移行しています。

バイオベース潤滑剤採用の拡大

環境保護庁の船舶偶発的排出(Vessel Incidental Discharge Act)規則は、大型船舶が油水界面において環境適合型潤滑剤を使用することを義務付けています。この要件は、所定の期間内に分解する生分解性製品への需要を促進すると見込まれています[1]米国環境保護庁、「船舶偶発的排出に関する国家性能基準」、epa.gov。PAS 2060認証を取得したCastrolのカーボンニュートラル製品BioTac OGは、バイオベースグリースの進化を示しており、高い生分解性と優れた四球極圧溶着点を両立しています。流出責任への対応と企業サステナビリティ目標の達成に向け、洋上風力発電所および沿岸セメントターミナルはバイオエステルへの転換を加速させています。この移行は、欧州のOSPAR条約とペルフルオロアルキル化合物およびポリフルオロアルキル化合物(PFAS)の規制強化によってさらに後押しされ、北海海運船団での迅速な採用を促しています。バイオベース配合のOEM承認を持つサプライヤーが、入札評価において優先ベンダーとして台頭しています。ライフサイクルカーボン会計が経営会議で重視されるようになる中、バイオベースオープンギア潤滑剤市場の製品は、従来の鉱物油に対する価格プレミアムがあっても長期契約を獲得する態勢が整っています。

合成基油の採用増加

高温セメントキルンおよび氷点下以下の風力タービンギアは現在、ポリアルファオレフィンおよびグループIII水素化分解ストックを使用しており、高粘度指数と極めて低い流動点が求められています[2]Exxon Mobil、「Mobil SHC Aware ギアシリーズ」、exxonmobil.com。NakashimaおよびSKFが承認したExxonMobilのMobil SHC Aware Gearラインは、スカッフィング耐性において高いパフォーマンスを達成し、船舶一般許可(Vessel General Permit)の毒性基準を満たしています。これは、合成潤滑剤が長寿命と環境責任の両方を提供できる能力を裏付けています。セメントプラントでは、これらの合成潤滑剤が再給脂間隔の延長に成功し、高温キルンフード内での技術者の被ばくを大幅に削減しています。これらの合成油は1リットル当たりのコストが高いものの、費量の削減と停止回数の減少によって追加コストを時間をかけて回収できることをオペレーターは認識しています。さらに、北米の風力発電所オーナーは合成油の長期ドレン間隔を評価しており、これがギアボックスオイル交換に伴うクレーンレンタルコスト削減につながっています。その結果、合成潤滑剤はオープンギア潤滑剤市場において最も急成長するセグメントとして市場を席巻する態勢が整っています。

AI活用予知保全による潤滑剤廃棄量の削減

振動センサーおよびトルクセンサーを搭載した自動スプレーシステムが潤滑剤の流量をリアルタイムで調整し、固定スケジュールと比較して使用量を大幅に削減しています。アルゴリズムが稼働中データを既知の故障モードと照合し、金属同士の接触が発生する前に是正措置を促します。Klüberはダログ(DALOG)およびノベクサ(NOVEXA)と提携し、潤滑剤分析とギアプロファイリングサービスを融合させ、プラントマネージャーに資産健全性の統合ダッシュボードを提供しています。風力エネルギーセクターでは、DNVが承認したコンセプトがポリアルファオレフィン基油と添加剤補充カートリッジを組み合わせ、タービン寿命にわたる定期的なオイル交換の必要性を排除しています。ただし、発展途上地域では技術者不足が適切な設定の妨げとなっています。それにもかかわらず、早期採用者は運用・保守における顕著なコスト削減を報告しています。研修プログラムの拡充に伴い、予知保全は標準的な手法となり、製品販売をデジタルサービス収益と連携させることでオープンギア潤滑剤市場を強化すると見込まれています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地政学的サプライチェーンの不安定性 | -0.50% | グローバル、中東基油に依存する欧州およびアジア太平洋で深刻 | 短期(2年以内) |

| 大径オープンギアへの適用上の困難 | -0.30% | グローバル、ガースギアが6メートルを超える鉱業・セメントセクターに集中 | 中期(2~4年) |

| レガシー化学品に影響するPFAS規制の台頭 | -0.40% | 北米、欧州(EU REACH、米国州レベルの規制) | 長期(4年以上) |

| 発展途上地域における高度な潤滑剤監査のための技術者不足 | -0.20% | アジア太平洋、中東・アフリカ、南米(主要都市圏を除く) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地政学的サプライチェーンの不安定性

欧州のグループII基油の相当量が通過するホルムズ海峡での混乱は、短期間でブレンドコストを大幅に増加させる可能性があります。紅海への迂回は大幅なリードタイムの延長をもたらし、ジャストインタイム方式のセメントプラントが高コストの緊急鉱物油在庫に頼らざるを得ない状況を生み出しました。北米のブレンダーはヘッジとして国内ポリアルファオレフィンの調達に転換していますが、合成ストックへの移行には実験室試験とOEM再承認を含む広範なプロセスが必要です。グループII油のスポット価格は大幅に上昇し、独立系ブレンダーの利益率を圧迫しています。

レガシー化学品に影響するPFAS規制の台頭

欧州化学品庁(European Chemicals Agency)は、ペルフルオロアルキル化合物およびポリフルオロアルキル化合物(PFAS)の段階的禁止を実施する態勢にあり、近く発効する可能性があります。この措置は、耐水性とシールとの適合性で重宝されてきた数千種類のフッ素化合物を対象としています。米国では、カリフォルニア州やミネソタ州がすでに同様の法律を可決しています。その結果、グローバルサプライヤーは時間との戦いを強いられており、今後数年以内に主力のオープンギアグリースを再配合することを目指しています。しかし、新しい添加剤の高温安定性とエラストマーとの適合性をテストすることは迅速に行えるものではありません。特に稼働中のキルンでのフィールドトライアルを考慮すると、相当な時間を要する可能性があります。さらに、これらの移行期間中に二重在庫を維持することは運転資本を圧迫する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

基油別:合成油の勢いにもかかわらず鉱物油がシェアを維持

鉱物油は2025年にオープンギア潤滑剤市場シェアの43.56%を獲得しました。これは、コスト重視のアジアのセメントキルンにおける根強い使用によるもので、購買担当者は依然として設備寿命の成果ではなくドラム単位で購入しています。合成油セグメントは2026年から2031年にかけて3.68%のCAGRで拡大する見込みです。インドおよびインドネシアの既存資産が稼働するにつれ、合成油はこの優位性に挑戦しています。ポリアルファオレフィンおよびグループIIIブレンドは現在、北米販売の相当な割合を占めており、風力タービンギアボックスに関する国際電気標準会議の義務付けによって牽引されています。セメントセクターでは、Klüberのフィールドデータが合成油による消費量および運転温度の低減を示しており、多国籍企業がプレミアムグレードを標準として採用するよう説得しています。バイオベースエステルは現在のところ小さな市場シェアしか持っていませんが、特にデッキ機械においてVIDA準拠が不可欠な分野で著しい成長を遂げていますポリアルファオレフィンとバイオエステルを組み合わせて温度範囲を拡大するブレンダーは、アジアの海洋セクターにおける新たな収益源を開拓できる可能性があります。技術的優位性と規制上のインセンティブを踏まえると、合成油は消費量が低いために数量ベースでは依然として抑制されているとしても、今十年が終わるはるか前に価値ベースで鉱物油を上回る態勢にあります。

オープンギア潤滑剤における合成油市場は大幅に拡大する見込みであり、より大きな市場において最も急速に進展するセグメントとして位置付けられています。OEM承認のナノ添加剤がキルンおよびミルのギアボックスで一般化するにつれ、鉱物油はニッチな価格重視用途に限定されるリスクに直面しています。これに対応して、サプライヤーは高マージンの合成油とデジタルモニタリングサービスを組み合わせ、市場シェアの確保と長期的なサービス契約の確立を目指しています。同時に、欧州でグループI鉱物油の生産能力が縮小するにつれて供給が逼迫し、グループIIIとの価格差が縮小しています。この変化は、調達チーが単なる請求価格よりも総所有コストを優先するようになっている理由を浮き彫りにしており、業界の合成油への転換を加速させています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

最終用途産業別:鉱業がリード、石油・ガスが加速

鉱業は2025年のオープンギア潤滑剤市場規模の25.66%という支配的なシェアを維持しました。南米の銅ベルト地帯では、ロータリードラムおよび半自生粉砕(SAG)ミル用グリースへの需要が引き続き堅調です。標高が著しく高い高高度サイトでは、冷涼な夜間から温暖な日中にかけて気温が大幅に変動します。この広い温度変動は、一定の潤滑膜を維持する上での課題となっています。Sinopecは豊富な製品ポートフォリオにより、これらの操業で蔓延する熱帯性湿気に対応するための多様な配合を示しています。第2位のセメントでは、インド、サウジアラビア、ベトナムの新規キルンが24時間稼働しており、ストロボ光検査に不可欠な透明合成油を使用しています。

石油・ガスは最も急速に拡大するセグメントであり、2026年から2031年にかけて年平均成長率3.77%を記録しています。洋上プラットフォームはVIDA義務への準拠を目指し、従来の鉱物油から環境適合型潤滑剤への転換を加速させています。メキシコ湾では、深海掘削リグが許可取得に不可欠な厳格な環境要件を満たすよう設計された合成ブレンドを採用しています。風力エネルギーのピッチシステムはニッチな用途を代表しますが、その重要性は高まっています。「充填寿命」として位置付けられたMobil SHC Gear 320 WindPowerの承認は、潤滑剤化学と資産管理戦略の融合を示しています。予知保全が標準化するにつれ、鉱業、セメント、石油・ガス、発電を問わず、あらゆるセクターのエンドユーザーがサプライヤーに製品以上のものを求めています。彼らはデータインサイトを求めており、これがサービス期待を高めるとともに、低技術グリースに特化したベンダーへの参入障壁を引き上げています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

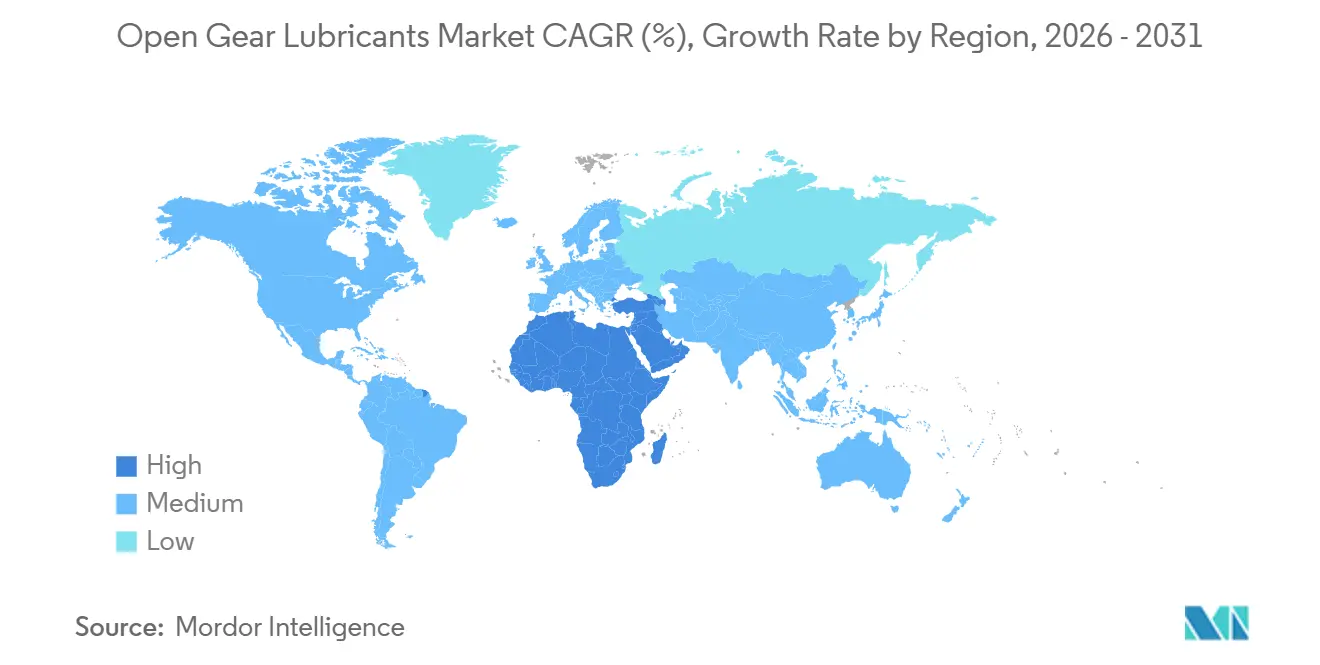

アジア太平洋は2025年にグローバル収益の35.40%を生み出しました。中国の強固な重工業基盤とインドのセメント拡大が、同地域の産業動向を牽引しています。Sinopecの天津における拡張は、インドネシアでのニッケルおよび銅製錬所の稼働開始と時を同じくして、耐湿性オープンギア製品の供給増強につながる見込みです。日本および韓国の知見が国際電気標準会議(IEC)のギアボックス標準を形成し、OEMが低温ポリアルファオレフィンブレンドを採用するよう誘導していることに、同地域の技術力が表れています。遠隔地のピルバラサイトにおける労働力不足に対応するため、オーストラリアの鉄鉱石採掘業者は自動スプレーシステムを導入しており、業界の合成ソリューションへの移行をさらに強調しています。

中東・アフリカは2026年から2031年にかけて年平均成長率3.82%で最も急速に成長する地域です。サウジビジョン2030のインフラプロジェクトが継続的なセメント生産を促進しています。リヤドのキルンは極端な周囲温度と研磨性の砂にさらされており、洗い流しに耐える高粘度合成油への需要を高めています。南アフリカのプラチナ復興も同様の高粉塵課題に直面していますが、集中型潤滑システムが地下坑道における計画外ダウンタイムを大幅に削減することに有効性を示しています。エジプトの新地中海港が先導する北アフリカの海運ハブでは、国際海事機関(IMO)の汚染防止規定に準拠するため、岸壁クレーン向けにバイオベースグリースが採用されています。しかし、地域の政治的不安定性が輸入基油の運賃プレミアムを時折押し上げ、購買者を地元でパッケージングされた合成油へと誘導しています。

北米と欧州は全体的な成長では後れを取るかもしれませんが、厳格な環境規制を背景に化学トレンドに大きな影響力を持っています。欧州のオープンギア潤滑剤市場は緩やかな成長が見込まれますが、PFASの禁止が製品ラインナップの全面的な見直しを迫る可能性があります。米国では、洋上オペレーターが船舶偶発的排出法(Vessel Incidental Discharge Act)規制下での掘削許可取得を目的として、スターンチューブの鉱物油を段階的に廃止しており、これがポリアルファオレフィンおよびエステル系環境適合型潤滑剤への需要を押し上げています。英国ギア協会(British Gear Association)による国際電気標準会議(IEC)標準の承認が、英国および北欧地域での風力セクター需要をさらに促進しています。一方、南米、特にチリとペルーでは、銅拡大に牽引された堅調なボリューム成長が見られます。しかし、アンデス鉱山における物流上の課題が集中型潤滑システムの価格を押し上げており、これらのシステムは多くの場合、米国または欧州から空輸されています。

競争環境

オープンギア潤滑剤市場は中程度に集中しています。デジタル化が競争環境を再形成しています。大幅な消費削減を提供する人工知能(AI)駆動のスプレーシステム改修が、セメント大手を従来のスポット購入から長期サービス契約へと誘導しています。遠隔監視ハードウェアへの資金提供や、プラントの監視制御・データ収集(SCADA)ネットワークとのシームレスな統合が可能なサプライヤーは、従来のグリースメーカーを凌駕する態勢にあります。OEMギアボックス承認の取得がますます重要になっており、FLENDERやMAAGなどの業界リーダーの銘板リストがなければ、製品はグローバルキルン群から排除されるリスクがあります。その結果、競争優位性は単なる製造量から技術認定とデジタル能力の融合へと移行しています。

オープンギア潤滑剤業界リーダー

Carl Bechem GmbH

Shell plc

FUCHS SE

Klüber Lubrication(Freudenberg)

Chevron Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:KiaとTotalEnergiesはQuartzエンジンオイルの供給を確保するため5年間のパートナーシップを延長しました。この動きはアフターセールスサービスを強化し、ハイブリッド・電気技術を支援するとともに、サプライチェーンの最適化によりTotalEnergiesのグローバルオープンギア潤滑剤市場における地位を強化します。

- 2024年11月:FUCHS SEはSTRUB & Co. AGを買収し、グローバルオープンギア潤滑剤市場における存在感を強化しました。この取引により、スイス市場へのアクセス、研究・生産能力が拡大し、1,500万ユーロ(1,650万米ドル)の収益が加わりました。これにより、FUCHSの重工業およびセメントキルン向けグローバル極圧グリースポートフォリオが強化されました。

グローバルオープンギア潤滑剤市場レポートの範囲

オープンギア潤滑剤は、極端な負荷、低速、過酷な環境下で稼働する大型露出ギアを保護するために配合された特殊グリースおよびオイルです。鉱業、セメントキルン、海運船舶、風力タービンなどの重工業用途において、強力な付着性を提供し、洗い流しに耐え、摩耗を低減し、摩擦を最小化します。その性能は、グローバルな産業セクター全体にわたる信頼性、設備寿命の延長、環境・安全基準への適合を確保します。

ープンギア潤滑剤市場は、基油、最終用途産業、地域によって区分されています。基油別では、市場は鉱物油、合成油、バイオベース油に分類されます。最終用途産業別では、市場は鉱業、セメント、建設、発電、石油・ガス、海運、その他に区分されます。本レポートは、主要地域の19カ国におけるオープンギア潤滑剤市場の市場規模と予測も網羅しています。市場規模および予測は金額(米ドル)ベースで提供されています。

| 鉱物油 |

| 合成油 |

| バイオベース油 |

| 鉱業 |

| セメント |

| 建設 |

| 発電 |

| 石油・ガス |

| 海運 |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 基油別 | 鉱物油 | |

| 合成油 | ||

| バイオベース油 | ||

| 最終用途産業別 | 鉱業 | |

| セメント | ||

| 建設 | ||

| 発電 | ||

| 石油・ガス | ||

| 海運 | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

オープンギア潤滑剤市場の規模はどのくらいですか?

オープンギア潤滑剤市場は2026年に7億9,434万米ドルと予測されており、2026年から2031年にかけて年平均成長率3.74%で2031年までに9億5,442万米ドルに達する見込みです。

最大のオープンギア潤滑剤市場シェアを持つ基油カテゴリーはどれですか?

鉱物油が2025年に43.56%のシェアでリードしていますが、合成油はより速いペースで成長しています。

2026年から2031年にかけて最も急速に拡大する最終用途産業はどれですか?

石油・ガスは、洋上資産が環境適合型潤滑剤に切り替えるにつれ、最速の年平均成長率3.77%を記録すると予測されています。

海運用途でバイオベース潤滑剤が注目を集めている理由は何ですか?

2024年の米国環境保護庁(EPA)の船舶偶発的排出法(VIDA)規則が、油水界面において環境適合型潤滑剤の使用を義務付けており、生分解性エステルの採用を促進しています。

最終更新日: