Tamaño y Participación del Mercado de Lubricantes para Engranajes Abiertos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

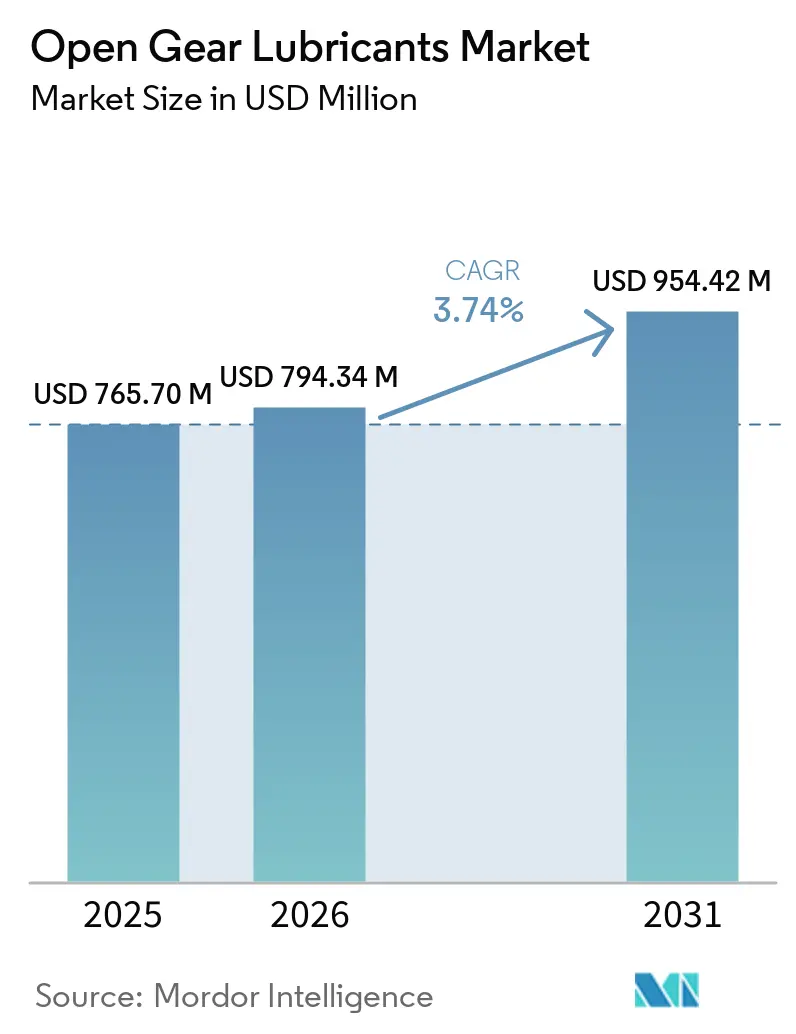

| Tamaño del Mercado (2026) | 794.34 Millones de dólares |

| Tamaño del Mercado (2031) | 954.42 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.74% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes para Engranajes Abiertos por Mordor Intelligence

Se espera que el tamaño del Mercado de Lubricantes para Engranajes Abiertos aumente de USD 765,70 millones en 2025 a USD 794,34 millones en 2026 y alcance USD 954,42 millones en 2031, creciendo a una CAGR del 3,74% durante 2026-2031. A medida que los molinos de bolas de minería, los hornos rotatorios de cemento y los sistemas de paso de turbinas eólicas en alta mar demandan cada vez más lubricantes de presión extrema, se observa un cambio notable en la adquisición. Los operadores están abandonando los aceites minerales tradicionales impulsados por volumen, optando en su lugar por sintéticos especializados. Estos sintéticos no solo prometen intervalos de servicio más prolongados, sino que también ofrecen un menor costo durante su vida útil. Los impulsos regulatorios, como la Ley de Descarga Incidental de Embarcaciones de la Agencia de Protección Ambiental de los Estados Unidos de 2024, están acelerando el cambio hacia lubricantes ambientalmente aceptables, especialmente en equipos marinos y en alta mar. Además, con el informe técnico de la Comisión Electrotécnica Internacional previsto para publicarse en febrero de 2026, las turbinas eólicas con mayores capacidades de potencia están viendo una redefinición en las necesidades de lubricación de cajas de engranajes. Este cambio está impulsando una mayor demanda de sintéticos que presentan bajas temperaturas y un alto índice de viscosidad. El panorama competitivo sigue siendo fragmentado, sin que ningún proveedor domine el mercado. Este entorno ha permitido que los mezcladores de nicho prosperen, especialmente al proporcionar paquetes de nanoaditivos aprobados por los fabricantes de equipos originales. Estos paquetes están resultando ser un factor transformador, extendiendo significativamente la vida útil de los engranajes en hornos que operan a temperaturas elevadas.

Conclusiones Clave del Informe

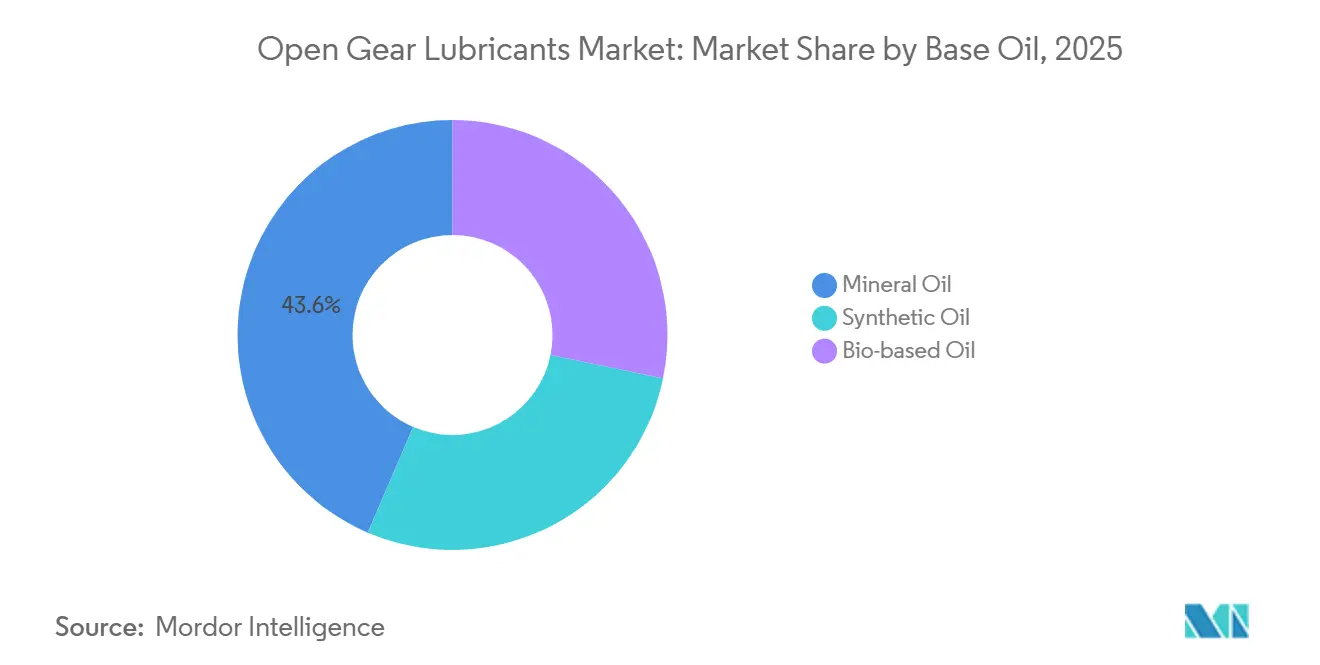

- Por aceite base, los aceites minerales lideraron con una participación del 43,56% en el mercado de lubricantes para engranajes abiertos en 2025, mientras que se proyecta que los aceites sintéticos crezcan a una CAGR del 3,68% durante 2026-2031.

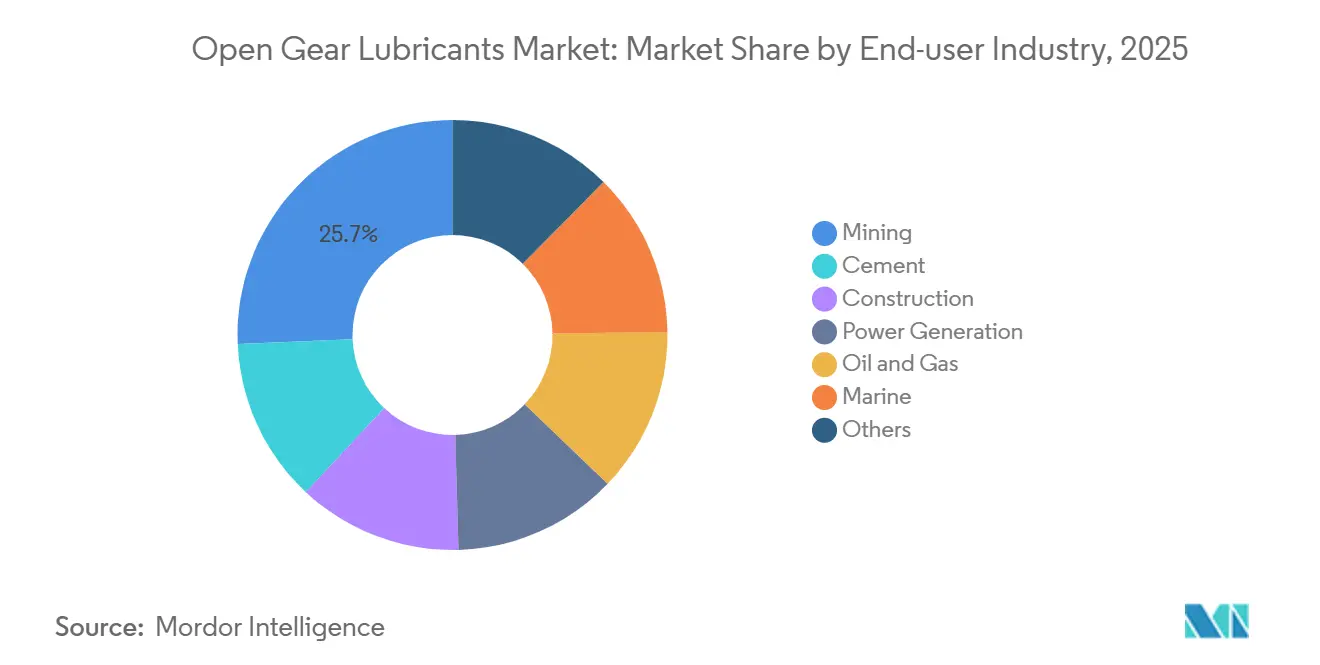

- Por industria de usuario final, la minería representó el 25,66% del tamaño del mercado de lubricantes para engranajes abiertos en 2025, y se prevé que el petróleo y gas registre la CAGR más rápida del 3,77% durante 2026-2031.

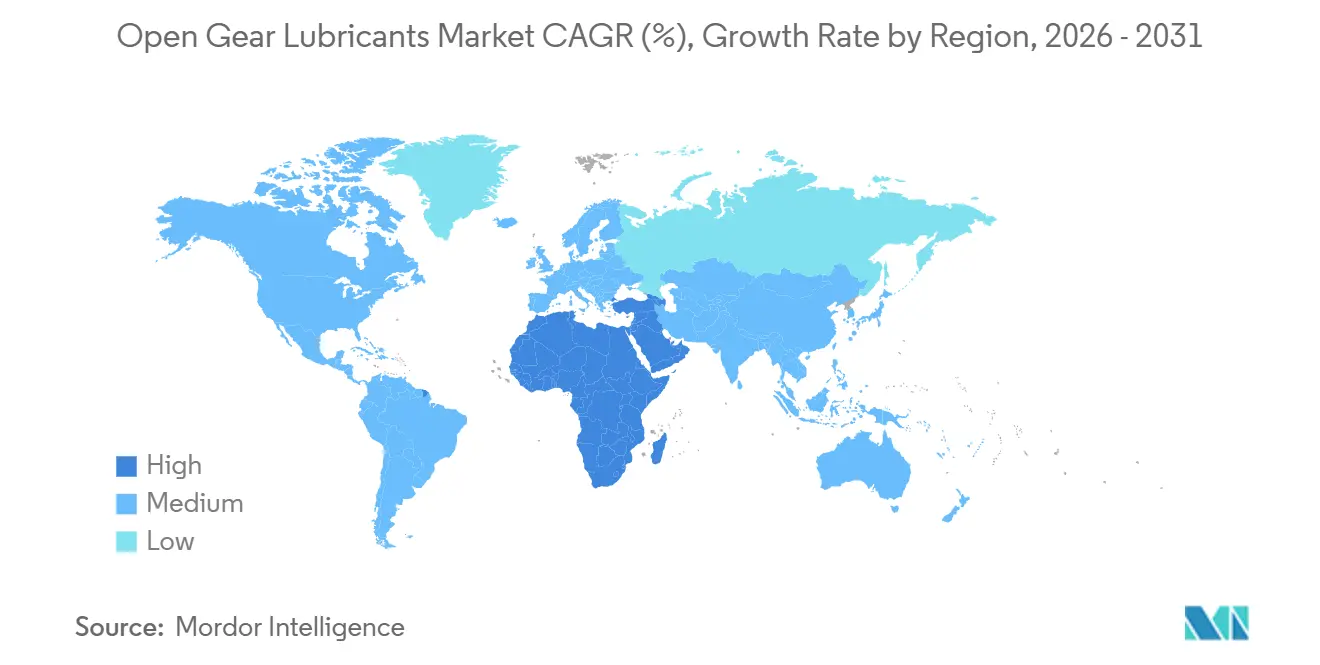

- Por geografía, Asia-Pacífico dominó con una participación de ingresos del 35,40% en 2025, mientras que la región de Oriente Medio y África avanza a una CAGR del 3,82% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Lubricantes para Engranajes Abiertos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda derivada de la expansión de la minería y el cemento | +1.20% | Asia-Pacífico, América del Sur, Oriente Medio y África | Mediano plazo (2-4 años) |

| Crecimiento en la adopción de lubricantes de base biológica | +0.60% | América del Norte, Europa (zonas de cumplimiento OSPAR/VGP) | Largo plazo (≥ 4 años) |

| Aumento en la adopción de aceites base sintéticos | +0.80% | Global, con concentración en Europa y América del Norte | Mediano plazo (2-4 años) |

| Mantenimiento predictivo habilitado por IA que reduce el desperdicio de lubricante | +0.40% | América del Norte, Europa, Asia-Pacífico (operadores avanzados de minería/cemento) | Largo plazo (≥ 4 años) |

| Paquetes de nanoaditivos aprobados por fabricantes de equipos originales que extienden la vida útil de los engranajes | +0.50% | Global, adopción temprana en los sectores de cemento de Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio hacia sistemas de pulverización centralizados en minas de gran altitud | +0.30% | América del Sur (minas de cobre/litio de los Andes), Asia-Pacífico (región del Himalaya) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda Derivada de la Expansión de la Minería y el Cemento

Las expansiones de minas de cobre y mineral de hierro en Chile, Perú e Indonesia, junto con la introducción de nuevos hornos en Arabia Saudita, están impulsando el consumo anual de lubricantes. Estos lubricantes son esenciales para los molinos de molienda y los hornos rotatorios que operan de forma continua. Dado que las fallas en los engranajes de los hornos pueden detener la producción e incurrir en costos sustanciales, los equipos de adquisición ahora priorizan las clasificaciones Timken de alta carga sobre el precio inicial de los lubricantes. Los productos sintéticos para engranajes abiertos de Klüber han reducido el consumo de lubricante y disminuido las temperaturas de operación, lo que ha llevado a mejoras notables en el tiempo de actividad operacional. Además, los sistemas de pulverización centralizados están minimizando el desperdicio al dosificar con precisión el lubricante con cada rotación del engranaje. Como resultado, el enfoque ha pasado del precio por litro al costo total del ciclo de vida.

Crecimiento en la Adopción de Lubricantes de Base Biológica

La regla de la Ley de Descarga Incidental de Embarcaciones de la Agencia de Protección Ambiental exige que los buques de gran tamaño utilicen lubricantes ambientalmente aceptables en las interfaces aceite-mar. Se espera que este requisito impulse la demanda de productos biodegradables que se descompongan dentro de un plazo específico[1]Agencia de Protección Ambiental de los Estados Unidos, "Normas Nacionales de Rendimiento para Descargas Incidentales de Embarcaciones," epa.gov. El BioTac OG carbono neutro de Castrol, certificado según PAS 2060, muestra la evolución de las grasas de base biológica, logrando una alta biodegradabilidad junto con sólidos puntos de soldadura de Presión Extrema de Cuatro Bolas. Para abordar las responsabilidades por derrames y cumplir con los objetivos de sostenibilidad corporativa, los parques eólicos en alta mar y las terminales costeras de cemento recurren cada vez más a bioésteres. Esta transición se ve reforzada por la convención OSPAR de Europa y las inminentes prohibiciones de sustancias per- y polifluoroalquílicas, lo que impulsa una rápida adopción entre las flotas marinas del Mar del Norte. Los proveedores que cuentan con aprobaciones de fabricantes de equipos originales para formulaciones de base biológica están emergiendo como proveedores preferidos en las evaluaciones de licitaciones. Con la contabilidad de carbono del ciclo de vida ganando terreno en las salas de juntas, las ofertas en el mercado de lubricantes para engranajes abiertos de base biológica están preparadas para asegurar contratos a largo plazo, incluso con una prima de precio sobre los aceites minerales tradicionales.

Aumento en la Adopción de Aceites Base Sintéticos

Los hornos de cemento de alta temperatura y los engranajes de turbinas eólicas en condiciones de temperatura bajo cero ahora utilizan polialfaolefinas y bases hidrocraquizadas del Grupo III, que requieren un alto índice de viscosidad y puntos de fluidez extremadamente bajos[2]Exxon Mobil, "Serie Mobil SHC Aware Gear," exxonmobil.com . La línea Mobil SHC Aware Gear de ExxonMobil, respaldada por Nakashima y SKF, logra un alto rendimiento en resistencia al rayado y cumple con los estándares de toxicidad del Permiso General para Embarcaciones. Esto subraya la capacidad de los lubricantes sintéticos para ofrecer tanto longevidad como responsabilidad ambiental. En las plantas de cemento, estos lubricantes sintéticos han extendido con éxito los intervalos de relubricación, reduciendo significativamente la exposición de los técnicos en las campanas de hornos de alta temperatura. Si bien estos sintéticos tienen un costo por litro más elevado, los operadores encuentran consuelo en el hecho de que pueden recuperar este costo adicional con el tiempo, gracias a la reducción del consumo y a menos paradas. Además, los propietarios de parques eólicos en América del Norte aprecian los prolongados intervalos de drenaje de los sintéticos, que a su vez reducen los costos de alquiler de grúas asociados con los cambios de aceite de cajas de engranajes. Como resultado, los lubricantes sintéticos están preparados para dominar el mercado de lubricantes para engranajes abiertos, convirtiéndolos en el segmento de más rápido crecimiento.

Mantenimiento Predictivo Habilitado por IA que Reduce el Desperdicio de Lubricante

Los sistemas de pulverización automatizados, ahora equipados con sensores de vibración y par, ajustan el flujo de lubricante en tiempo real, reduciendo significativamente el uso en comparación con los programas fijos. Los algoritmos comparan los datos en servicio con los modos de falla conocidos, lo que impulsa acciones correctivas antes de que se produzca el contacto metal con metal. Klüber se ha asociado con DALOG y NOVEXA, combinando análisis de lubricantes con servicios de perfilado de engranajes, proporcionando a los gerentes de planta un panel unificado para la salud de los activos. En el sector de la energía eólica, los conceptos respaldados por DNV utilizan aceites base de polialfaolefina junto con cartuchos de recarga de aditivos, eliminando la necesidad de cambios de aceite rutinarios durante la vida útil de las turbinas. Sin embargo, las regiones en desarrollo enfrentan desafíos debido a la escasez de técnicos, lo que dificulta la configuración adecuada. A pesar de esto, los primeros adoptantes han reportado ahorros notables en operaciones y mantenimiento. A medida que los programas de capacitación se expanden, el mantenimiento predictivo está preparado para convertirse en la norma, mejorando el mercado de lubricantes para engranajes abiertos al vincular las ventas de productos con los ingresos por servicios digitales.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inestabilidad geopolítica de la cadena de suministro | -0.50% | Global, aguda en Europa y Asia-Pacífico, dependiente de los aceites base de Oriente Medio | Corto plazo (≤ 2 años) |

| Dificultades de aplicación con engranajes abiertos de gran diámetro | -0.30% | Global, concentrado en los sectores de minería y cemento con engranajes de corona > 6 metros | Mediano plazo (2-4 años) |

| Restricciones emergentes sobre sustancias per- y polifluoroalquílicas que afectan a las formulaciones heredadas | -0.40% | América del Norte, Europa (REACH de la UE, prohibiciones a nivel estatal en EE. UU.) | Largo plazo (≥ 4 años) |

| Escasez de habilidades para auditorías avanzadas de lubricación en regiones en desarrollo | -0.20% | Asia-Pacífico, Oriente Medio y África, América del Sur (excluyendo los principales centros urbanos) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inestabilidad Geopolítica de la Cadena de Suministro

Las interrupciones en el Estrecho de Ormuz, por el que transita una parte significativa de las bases del Grupo II de Europa, pueden provocar un aumento sustancial en los costos de mezcla en un corto período. Una desviación por el Mar Rojo extendió considerablemente los plazos de entrega, lo que obligó a las plantas de cemento con inventario justo a tiempo a depender de inventarios de emergencia de aceite mineral a un costo más elevado. Si bien los mezcladores norteamericanos han recurrido al abastecimiento doméstico de polialfaolefina como cobertura, la transición a bases sintéticas requiere un proceso extenso que incluye pruebas de laboratorio y reaprobación por parte de los fabricantes de equipos originales. Los precios al contado de los aceites del Grupo II han aumentado significativamente, reduciendo los márgenes de beneficio de los mezcladores independientes.

Las Restricciones Emergentes sobre Sustancias Per- y Polifluoroalquílicas Afectan a las Formulaciones Heredadas

La Agencia Europea de Sustancias y Mezclas Químicas está preparada para implementar una prohibición gradual de las sustancias per- y polifluoroalquílicas, que podría entrar en vigor pronto. Esta medida apunta a miles de compuestos fluorados, que han sido valorados por su resistencia al agua y compatibilidad con los sellos. En los Estados Unidos, estados como California y Minnesota ya han aprobado leyes similares. Como resultado, los proveedores globales están compitiendo contra el reloj, con el objetivo de reformular sus grasas insignia para engranajes abiertos en los próximos años. Sin embargo, probar nuevos aditivos para su estabilidad a altas temperaturas y compatibilidad con elastómeros no es una tarea rápida. Puede llevar una cantidad significativa de tiempo, especialmente al tener en cuenta los ensayos de campo en hornos activos. Además, durante estas fases de transición, mantener inventarios dobles puede tensar el capital de trabajo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aceite Base: Los Aceites Minerales Anclan la Participación a Pesar del Impulso Sintético

Los aceites minerales capturaron el 43,56% de la participación del mercado de lubricantes para engranajes abiertos en 2025, gracias a su uso arraigado en los hornos de cemento asiáticos sensibles al costo, donde los compradores aún adquieren por tambor en lugar de por resultados de vida útil del equipo. Se proyecta que el segmento de aceites sintéticos se expanda a una CAGR del 3,68% durante 2026-2031. A medida que los activos heredados en India e Indonesia entran en funcionamiento, los sintéticos están desafiando este dominio. Las mezclas de polialfaolefina y Grupo III representan ahora una porción significativa de las ventas en América del Norte, impulsadas por el mandato de la Comisión Electrotécnica Internacional para las cajas de engranajes de turbinas eólicas. En el sector del cemento, los datos de campo de Klüber revelan que los sintéticos reducen el consumo y las temperaturas de operación, persuadiendo a las multinacionales a adoptar grados premium como estándar. Si bien los ésteres de base biológica actualmente tienen una pequeña participación de mercado, están experimentando un crecimiento sustancial, especialmente donde el cumplimiento de VIDA es esencial para la maquinaria de cubierta. Los mezcladores que combinan bioésteres con polialfaolefina para ampliar el rango de temperatura podrían acceder a nuevas fuentes de ingresos en el sector marino de Asia. Dadas las ventajas técnicas y los incentivos regulatorios, los sintéticos están preparados para superar a los aceites minerales en términos de valor mucho antes del final de la década, incluso si sus volúmenes permanecen moderados debido a las menores tasas de consumo.

Se proyecta que el mercado de aceites sintéticos en lubricantes para engranajes abiertos se expanda significativamente, convirtiéndolo en el segmento de avance más rápido en el mercado más amplio. Con los nanoaditivos respaldados por los fabricantes de equipos originales que se están volviendo habituales en las cajas de engranajes de hornos y molinos, los aceites minerales enfrentan la amenaza de quedar confinados a aplicaciones de nicho impulsadas por el precio. En respuesta, los proveedores están combinando sintéticos de alto margen con servicios de monitoreo digital, con el objetivo de salvaguardar su participación de mercado y establecer contratos de servicio duraderos. Al mismo tiempo, a medida que las capacidades de minerales del Grupo I disminuyen en Europa, la oferta se ajusta y la brecha de precio con el Grupo III se reduce. Este cambio pone de relieve por qué los equipos de adquisiciones ahora priorizan el costo total de propiedad sobre el simple precio de factura, acelerando el giro de la industria hacia los sintéticos.

Por Industria de Usuario Final: La Minería Lidera, el Petróleo y Gas Acelera

La minería retuvo una participación dominante del 25,66% del tamaño del mercado de lubricantes para engranajes abiertos en 2025. En los cinturones de cobre de América del Sur, la demanda de grasas para molinos de tambor rotatorio y molinos de molienda semiautógena sigue siendo sólida. En los sitios de gran altitud, donde las elevaciones son significativamente altas, las temperaturas fluctúan dramáticamente desde noches frías hasta condiciones diurnas cálidas. Esta amplia oscilación de temperatura plantea desafíos para mantener películas de lubricante consistentes. Sinopec, con su extenso portafolio de productos, muestra las diversas formulaciones adaptadas para abordar la humedad tropical prevalente en estas operaciones. El cemento, en segundo lugar, ve nuevos hornos en India, Arabia Saudita y Vietnam operando las veinticuatro horas del día. Estos hornos dependen de sintéticos translúcidos, esenciales para las inspecciones con luz estroboscópica.

El petróleo y gas es el segmento de expansión más rápida, registrando una CAGR del 3,77% durante 2026-2031. Las plataformas en alta mar recurren cada vez más a lubricantes ambientalmente aceptables, alejándose de los aceites minerales tradicionales, en un intento de cumplir con los mandatos de VIDA. En el Golfo de México, las plataformas de aguas profundas optan por mezclas sintéticas diseñadas para cumplir con estrictos requisitos ambientales, un paso crucial para obtener permisos. Si bien los sistemas de paso de energía eólica representan una aplicación de nicho, su importancia está en aumento. El respaldo del Mobil SHC Gear 320 WindPower, denominado como 'llenado de por vida', subraya la fusión de la química de lubricantes con las estrategias de gestión de activos. Con el mantenimiento predictivo convirtiéndose en la norma, los usuarios finales en todos los sectores, ya sea minería, cemento, petróleo y gas o generación de energía, exigen más que solo productos de los proveedores. Buscan información basada en datos, lo que no solo eleva las expectativas de servicio sino que también aumenta las barreras de entrada para los proveedores especializados en grasas de baja tecnología.

Análisis Geográfico

Asia-Pacífico generó el 35,40% de los ingresos globales en 2025. La sólida base de industria pesada de China, junto con la expansión del cemento en India, está orientando la narrativa industrial de la región. La expansión de Sinopec en Tianjin está preparada para impulsar el suministro de productos para engranajes abiertos resistentes a la humedad, coincidiendo con el lanzamiento de fundidoras de níquel y cobre en Indonesia. La capacidad técnica de la región es evidente a medida que los aportes de Japón y Corea del Sur dan forma a los estándares de cajas de engranajes de la Comisión Electrotécnica Internacional, guiando a los fabricantes de equipos originales hacia la adopción de mezclas de polialfaolefina de baja temperatura. En un intento por abordar la escasez de mano de obra en sus remotos sitios de Pilbara, los mineros de mineral de hierro australianos están recurriendo a sistemas de pulverización automáticos, enfatizando aún más el cambio de la industria hacia soluciones sintéticas.

Oriente Medio y África es el territorio de más rápido crecimiento con una CAGR del 3,82% durante 2026-2031. Los proyectos de infraestructura de la Visión 2030 de Arabia Saudita están impulsando la producción continua de cemento. En Riad, los hornos enfrentan temperaturas ambientales extremas y arena abrasiva, lo que aumenta la demanda de sintéticos de alta viscosidad que resisten el lavado. El resurgimiento del platino en Sudáfrica encuentra desafíos similares de alto polvo; sin embargo, los sistemas de lubricación centralizados han demostrado ser eficaces para reducir significativamente el tiempo de inactividad no planificado en los pozos subterráneos. Los centros marinos del norte de África, con los nuevos puertos mediterráneos de Egipto a la vanguardia, están adoptando grasas de base biológica para las grúas de muelle, alineándose con los protocolos de contaminación de la Organización Marítima Internacional. Sin embargo, la volatilidad política regional ocasionalmente infla las primas de flete para los aceites base importados, orientando a los compradores hacia sintéticos envasados localmente.

Si bien América del Norte y Europa pueden rezagarse en el crecimiento general, ejercen una influencia significativa sobre las tendencias en química, en gran parte debido a las estrictas regulaciones ambientales. Se espera que el mercado de lubricantes para engranajes abiertos de Europa crezca modestamente, pero la prohibición de las sustancias per- y polifluoroalquílicas amenaza con renovar las líneas de productos. En los Estados Unidos, los operadores en alta mar están eliminando gradualmente los aceites minerales en los tubos de popa, una medida destinada a obtener permisos de perforación bajo las regulaciones de la Ley de Descarga Incidental de Embarcaciones, impulsando posteriormente la demanda de lubricantes ambientalmente aceptables de polialfaolefina y éster. El respaldo de la Asociación Británica de Engranajes a los estándares de la Comisión Electrotécnica Internacional está impulsando aún más la demanda del sector eólico en el Reino Unido y las regiones nórdicas. Mientras tanto, América del Sur, particularmente Chile y Perú, está experimentando un sólido crecimiento en volumen impulsado por la expansión del cobre. Sin embargo, los desafíos logísticos en las minas de los Andes están inflando los precios de los sistemas de lubricación centralizados, que a menudo se transportan por vía aérea desde los Estados Unidos o Europa.

Panorama Competitivo

El mercado de lubricantes para engranajes abiertos está moderadamente concentrado. La digitalización está remodelando el panorama: las modernizaciones de sistemas de pulverización impulsadas por inteligencia artificial, que ofrecen ahorros significativos en el consumo, están atrayendo a los gigantes del cemento hacia acuerdos de servicio a largo plazo, alejándose de las compras al contado tradicionales. Los proveedores que pueden financiar hardware de monitoreo remoto o integrarse sin problemas con las redes de control de supervisión y adquisición de datos de las plantas están preparados para superar a los fabricantes de grasa convencionales. Obtener aprobaciones de cajas de engranajes de fabricantes de equipos originales es cada vez más crucial; sin una lista en la placa de identificación de líderes de la industria como FLENDER o MAAG, los productos corren el riesgo de ser excluidos de las flotas globales de hornos. En consecuencia, la ventaja competitiva está pasando del mero volumen de fabricación a una combinación de acreditación técnica y destreza digital.

Líderes de la Industria de Lubricantes para Engranajes Abiertos

Carl Bechem GmbH

Shell plc

FUCHS SE

Klüber Lubrication (Freudenberg)

Chevron Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Kia y TotalEnergies han extendido su asociación por cinco años, asegurando el suministro de aceite de motor Quartz. Esta medida fortalece los servicios posventa, apoya las tecnologías híbridas/eléctricas y mejora la posición de TotalEnergies en el Mercado Global de Lubricantes para Engranajes Abiertos mediante la optimización de las cadenas de suministro.

- Noviembre de 2024: FUCHS SE adquirió STRUB & Co. AG, reforzando su presencia en el Mercado Global de Lubricantes para Engranajes Abiertos. El acuerdo amplió el acceso al mercado suizo, las capacidades de investigación y producción, añadiendo EUR 15 millones (USD 16,5 millones) en ingresos. Fortaleció el portafolio de grasas de presión extrema de FUCHS para industrias pesadas y hornos de cemento a nivel mundial.

Alcance del Informe Global del Mercado de Lubricantes para Engranajes Abiertos

Los lubricantes para engranajes abiertos son grasas y aceites especializados formulados para proteger engranajes grandes y expuestos que operan bajo cargas extremas, velocidades lentas y entornos adversos. Proporcionan una fuerte adhesión, resisten el lavado, reducen el desgaste y minimizan la fricción en aplicaciones de uso intensivo como minería, hornos de cemento, embarcaciones marinas y turbinas eólicas. Su rendimiento garantiza la fiabilidad, la vida útil prolongada del equipo y el cumplimiento de las normas ambientales y de seguridad en los sectores industriales globales.

El Mercado de Lubricantes para Engranajes Abiertos está segmentado por aceite base, industria de usuario final y geografía. Por aceite base, el mercado se divide en aceite mineral, aceite sintético y aceite de base biológica. Por industria de usuario final, el mercado está segmentado en minería, cemento, construcción, generación de energía, petróleo y gas, marina y otros. El informe también cubre el tamaño del mercado y los pronósticos para el Mercado de Lubricantes para Engranajes Abiertos en 19 países de las principales regiones. Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD).

| Aceite Mineral |

| Aceite Sintético |

| Aceite de Base Biológica |

| Minería |

| Cemento |

| Construcción |

| Generación de Energía |

| Petróleo y Gas |

| Marina |

| Otros |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aceite Base | Aceite Mineral | |

| Aceite Sintético | ||

| Aceite de Base Biológica | ||

| Por Industria de Usuario Final | Minería | |

| Cemento | ||

| Construcción | ||

| Generación de Energía | ||

| Petróleo y Gas | ||

| Marina | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de lubricantes para engranajes abiertos?

Se proyecta que el mercado de lubricantes para engranajes abiertos alcance USD 794,34 millones en 2026 y se prevé que llegue a USD 954,42 millones en 2031 a una CAGR del 3,74% de 2026 a 2031.

¿Qué categoría de aceite base tiene la mayor participación en el mercado de lubricantes para engranajes abiertos?

Los aceites minerales lideraron con una participación del 43,56% en 2025, aunque los sintéticos están creciendo más rápido.

¿Qué industria de usuario final se expandirá más rápidamente durante 2026-2031?

Se espera que el petróleo y gas registre la CAGR más rápida del 3,77% a medida que los activos en alta mar cambian a lubricantes ambientalmente aceptables.

¿Por qué los lubricantes de base biológica están ganando terreno en las aplicaciones marinas?

La regla VIDA de la Agencia de Protección Ambiental de los Estados Unidos de 2024 exige lubricantes ambientalmente aceptables en las interfaces aceite-mar, impulsando la adopción de ésteres biodegradables.

Última actualización de la página el: