東アジア自動車用潤滑油市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

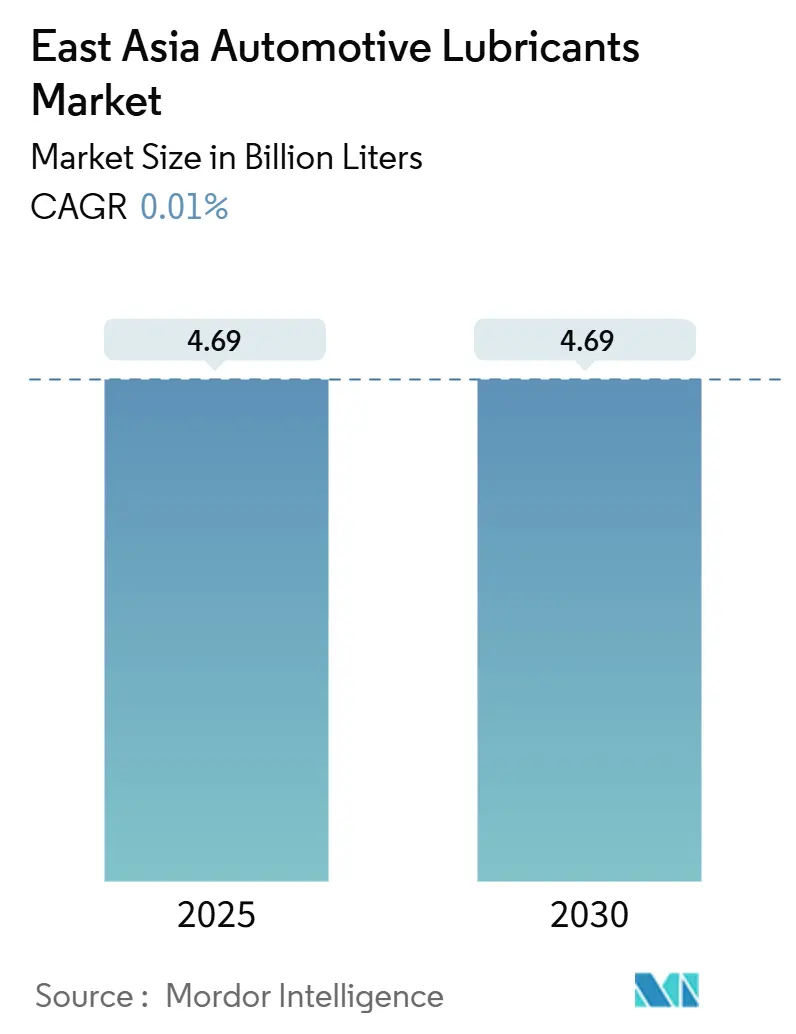

| 市場取引高 (2025) | 4.69 十億リットル |

| 市場取引高 (2030) | 4.69 十億リットル |

| 成長率 (2025 - 2030) | 0.01% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東アジア自動車用潤滑油市場分析

東アジア自動車用潤滑油市場規模は2025年に46億9,000万リットルと推定され、予測期間(2025年~2030年)において0.01%のCAGRで2030年までに46億9,000万リットルに達する見込みです。成熟した保有車両台数、オイル交換間隔の長期化、電気自動車および代替燃料駆動系への段階的な移行が、引き続き数量拡大を抑制しています。中国の圧倒的な自動車生産基盤、重量輸送における地域の規模優位性、インフラプロジェクト向けの実用的な財政刺激策が依然として大規模な補充需要を支えているものの、全体的な需要はディーゼル向け潤滑油の減少をかろうじて相殺するにとどまっています。競争の激化は付加価値の高い合成油、OEM承認のサービスバンドル、燃費規制の強化に対応した低粘度エンジンオイルへとシフトしています。ベースオイル価格の変動がブレンダーのマージンをさらに圧迫し、大手サプライヤーの間でデジタル流通の採用と垂直統合が加速しています。

主要レポートのポイント

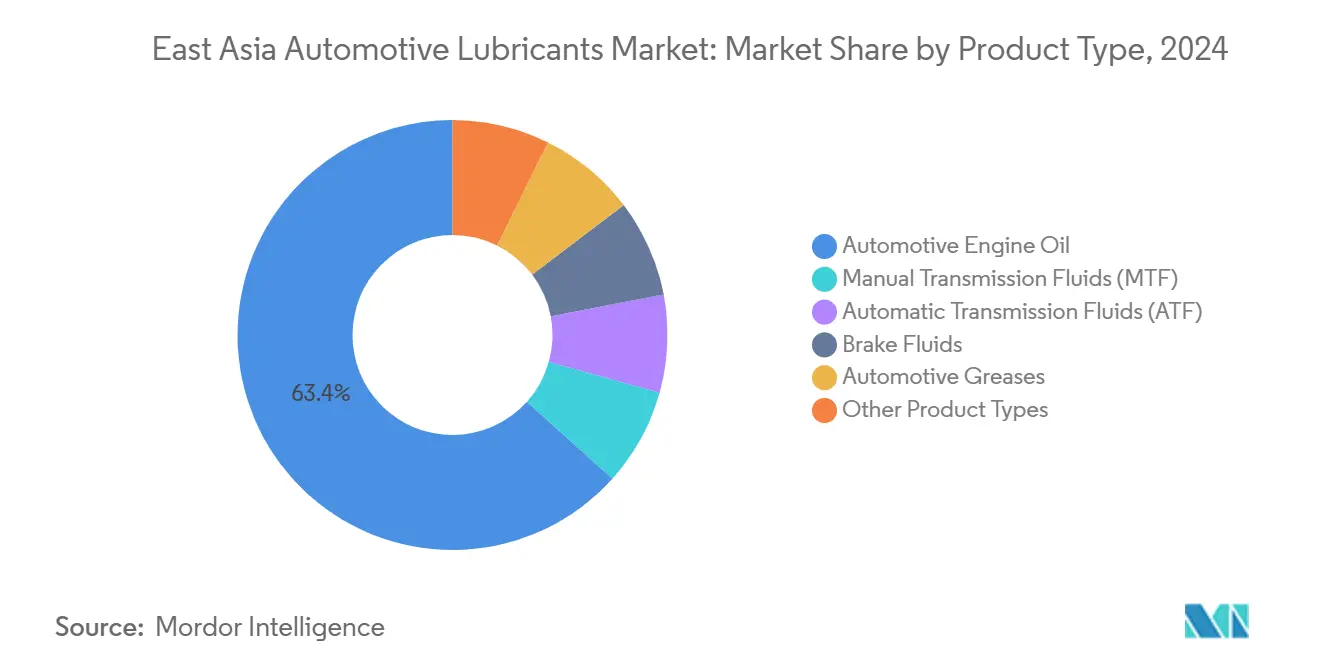

- 製品タイプ別では、自動車用エンジンオイルが2024年の東アジア自動車用潤滑油市場において63.35%のシェアで首位を占め、オートマチックトランスミッションフルードは2030年にかけて0.37%のCAGRで拡大する見込みです。

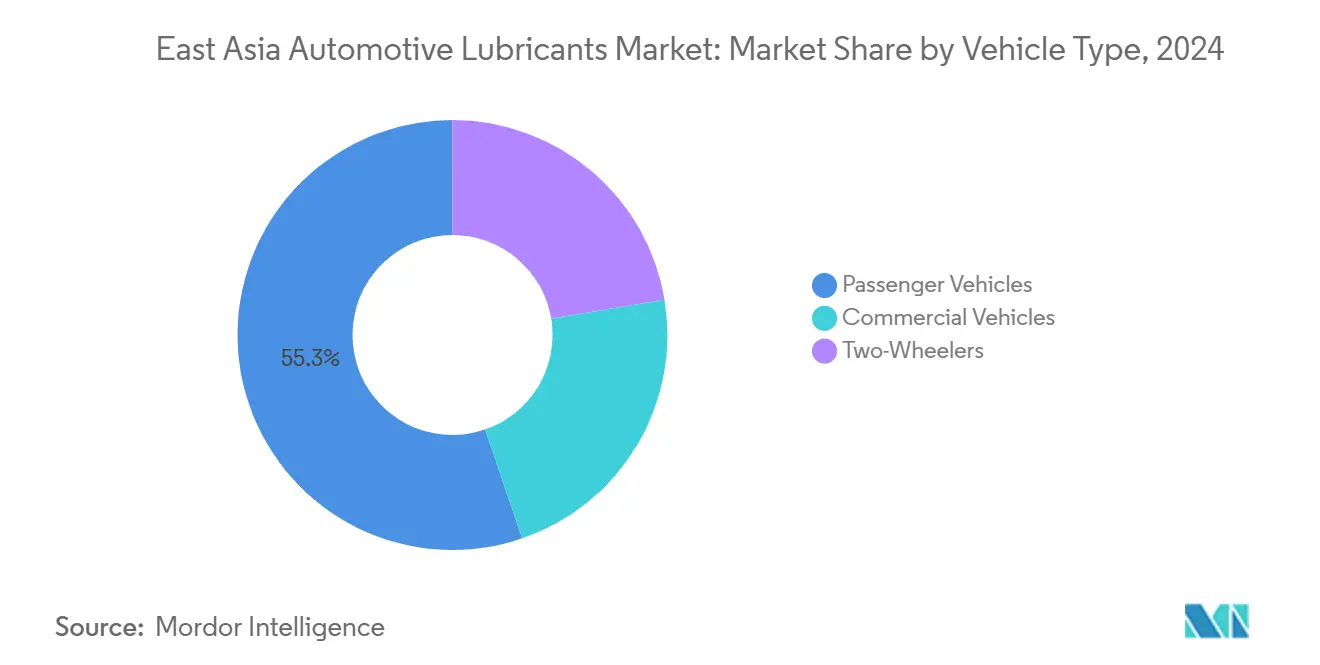

- 車両タイプ別では、乗用車が2024年の東アジア自動車用潤滑油市場規模の55.26%を占め、商用車は2030年にかけて0.48%のCAGRで最も速い予測成長率を記録しました。

- 地域別では、中国が2024年の地域全体の数量の74.28%を占め、台湾は2025年~2030年にかけて0.76%のCAGRで最も速い成長を示す地域となっています。

東アジア自動車用潤滑油市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国の商用車保有台数の拡大 | +0.2% | 中国が中核、韓国・台湾のサプライチェーンへの波及 | 中期(2~4年) |

| 合成油の研究開発における日本・韓国のリーダーシップ | +0.1% | 日本・韓国が中核、中国への技術移転 | 長期(4年以上) |

| プレミアムSKUを維持するOEMとサービスの統合 | +0.1% | グローバル、日本・韓国・中国都市部での早期利益 | 中期(2~4年) |

| 政府の燃費規制(CAFE、WLTP) | +0.2% | 中国・日本・韓国における規制の調和 | 短期(2年以内) |

| 農村部のラストマイル需要を開拓する電子商取引部品プラットフォーム | +0.1% | 中国農村部、東南アジアへの拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中国の商用車保有台数の拡大

継続的な公共事業支出と電子商取引物流が、乗用車需要が横ばいになる中でも中国の大型トラック市場を拡大軌道に乗せ続けています。商用車生産台数は増加し、LNGおよびバッテリー電気トラックの普及が進む中でも潤滑油の補充需要を下支えしています。国有企業のCNPCは完成潤滑油の生産能力を増強し、一帯一路回廊に沿った国境を越えた輸送の強化に供給を合わせています。ただし、LNGトラックの採用によるディーゼル需要の侵食が、近期の製品ミックス計画に複雑さを加えています。このため、ブレンダーは現行世代と次世代の両方の仕様を必要とする二極化した車両群に対応するため、デュアルパーパスCK-4オイルと低灰分EVアクスルフルードを調整しています。

日本・韓国における合成技術のリーダーシップ

ENEOS、Idemitsu、SK Enmoveは、OEMが要求する低粘度グレード(0W-16および0W-12)を満たしながらオイル交換間隔を延長するため、高度なベースストック化学を引き続き活用しています。ENEOSは2024年に低炭素PAOブレンドを発売し、Idemitsuは高性能ハイブリッド車をターゲットとしたバイオベースのレーシングオイルプラットフォームを導入しました。これらのイノベーションは、車両平均燃費基準を強化する中国のGB 19578-2024燃費規制を先取りするものです[1]生態環境部、「GB 19578-2024燃費限度値に関する通知」、mee.gov.cn。クロスライセンス契約により、中国のブレンダーはすでに日本の添加剤パッケージを使用してGLV-2対応合成油を共同生産できるようになっており、東アジア自動車市場全体でプレミアムグレード潤滑油の採用が加速しています。

OEMとサービスの統合

自動車メーカーは現在、工場承認済み潤滑油を有償メンテナンス契約にバンドルし、数量成長が横ばいであるにもかかわらずブランド選好とプレミアム価格設定を固定化しています。2024年のShellとXCMG重機との複数年供給契約はこのトレンドを体現しており、工場充填とアフターマーケット補充の数量を保証しています。Tuhuのようなデジタルネイティブプラットフォームは、ExxonMobilのMobil 1とIdemitsuのAPOLLOILラインをAI駆動のサービススケジューリングに統合し、従来は無名のバルクオイルが供給していた農村部および第3層都市の需要を取り込んでいます。この戦略はプレミアムSKUを価格競争から守り、東アジア自動車用潤滑油市場におけるマージンの回復力を維持しています。

政府の燃費規制

燃費規制は製品再処方の主要な触媒です。中国の第4段階小型商用車規制およびGB 19578-2024規格、日本のトップランナー目標、韓国のK-CAFEは、地域の潤滑油需要の大部分をカバーしています。3つの規制体制はいずれも低粘度合成油を優遇し、0W-20および5W-20の採用を促進しています。WLTP認証は厳格なコールドスタートおよび過渡負荷試験を要求し、優れたせん断安定性を持つグループIV/Vベースオイルが有利となります[2]欧州委員会、「WLTP試験室試験手順ファクトシート」、ec.europa.eu。2025年に発効するAPIのGF-7プロトコルはテストベンチコストを引き上げ、地域の中小ブレンダーに不利に働きます。中国の修正WLTPを日本・韓国と調和させることで、東アジア自動車用潤滑油市場で事業を展開する多国籍サプライヤーの規模の経済が解放される可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 潤滑油交換頻度を低下させるOEMの長期ドレイン技術 | -0.3% | グローバル、日本・韓国での先進的採用 | 長期(4年以上) |

| 第3層都市におけるグループIV/V合成油の高価格 | -0.1% | 中国第3層都市、農村市場 | 中期(2~4年) |

| 廃油回収コストを引き上げる厳格な廃油引き取り規制 | -0.2% | 中国が中核、韓国・台湾へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

長期ドレイン技術

15,000~20,000kmの交換間隔を可能にするOEM承認オイルは、車両1台あたりの年間潤滑油需要を直接削減します。Sinopecの2024年長期ドレインディーゼルシリーズはダウンタイム削減を重視するフリートオペレーターをターゲットとしており、日本の軽自動車メーカーは現在、工場保証期間から10,000kmの交換間隔を指定しています。1リットルあたりの価値は上昇する一方で総数量は減少するため、ブレンダーは東アジア自動車用潤滑油市場における縮小を補うためにプレミアム合成油と付帯サービスのアップセルを余儀なくされています。

廃油引き取り規制

中国の循環経済規制は、認可を受けた収集業者が使用済みエンジンオイルを認定施設で処理することを義務付けており、流通業者のコンプライアンスコストを増大させています。韓国と台湾でも同様の法律が検討されています。SK Enmoveのような大手精製業者は社内再精製を通じてコストを吸収できますが、独立系ブレンダーは物流費の増加と潜在的な評価損に直面しており、今後2年間の設備拡張を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンジンオイルの優位性と特殊フルードの成長

自動車用エンジンオイルは2024年の東アジア自動車用潤滑油市場シェアの63.35%を占めました。このコアセグメントでは、OEMがより厳格な燃費基準を目指す中、0W-XXおよび5W-XX合成油が勢いを増しています。オートマチックトランスミッションフルードの東アジア自動車用潤滑油市場規模は、都市部乗用車における自動変速機の普及率上昇に支えられ、0.37%のCAGRで拡大する見込みです。電動パワーステアリングシステムとCVTが新型モデルの標準装備となるにつれ、マニュアルトランスミッションフルードと油圧パワーステアリングオイルの需要は引き続き低下しています。ブレーキフルードの消費は車両生産動向と密接に連動しており、BEVバッテリーパック向け熱管理フルードは新興ながら戦略的な成長フロンティアを形成しています。

製品ポートフォリオの多様化は今や不可欠です。グリースは数量的には小さなシェアですが、電動モーターベアリングを潤滑する低騒音配合が電動化の波の恩恵を受けています。Lopal Dragonなどの大手サプライヤーは、新興のゼロエミッション大型プラットフォームへの先行対応として、水素燃料熱管理フルードに向けて研究開発予算を再配分しています。これらの特殊フルードは主流エンジンオイル需要の構造的な軟調を補い、東アジア自動車用潤滑油市場が引き続き高付加価値のニッチ用途へとシフトすることを確実にしています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

車両タイプ別:商用車が増分的な上昇余地を提供

乗用車は2024年の総数量の55.26%を占めましたが、補充サイクルの安定性により成長の余地は限られています。一方、商用車は年間走行距離が長く、2030年にかけて0.48%のCAGRを示しています。成長は継続的なインフラ投資、国境を越えた電子商取引物流、および車両近代化に向けた政府のインセンティブに起因しています。ただし、LNGおよびバッテリー電気トラックの普及に伴い大型ディーゼル需要は段階的に圧縮され、後処理システムに対応した低SAPS・高TBNオイルへのシフトが加速しています。

二輪車は東南アジア向けサブマーケットでは依然として重要ですが、日本と韓国では成熟した動態を示しています。電動スクーターがガソリンエンジンオイルの需要を減少させる一方で、バッテリー熱管理に使用される特殊グリースや冷却誘電体ブレンドの新たなカテゴリーを開拓しています。OEMが規定する交換間隔もオートバイセグメントで延長されており、東アジア自動車用潤滑油市場全体の効率主導のトレンドと潤滑サイクルをさらに一致させています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

中国は比類のない規模を維持し、2024年の地域潤滑油数量の74.28%を占めています。一帯一路回廊に沿った商用車の拡大と高走行距離のライドヘイリング車両が基本的な補充需要を下支えしています。GB 19578-2024および第4段階小型商用車規制による規制強化が、0W-20合成油および排気後処理システム対応ディーゼルオイルへの需要を牽引しています。同時に、電子商取引プラットフォームが農村部の郡にまでブランドオイルの入手可能性を拡大し、ShellやExxonMobilなどの大手企業のプレミアムサービス可能市場を広げています。

日本と韓国は技術輸出と仕様策定のリーダーシップを通じて不釣り合いなほど大きな影響力を持っています。両国は高い車両保有成熟度を維持しながらも、性能志向の消費者嗜好に依存してプレミアムグレード車両の普及を支えています。ENEOSやSK Enmoveを含む国内精製業者は、超低粘度配合と摩擦調整剤化学の開発に継続的に研究開発投資を行っています。これらのイノベーションはクロスライセンス契約を通じて中国と台湾に波及し、東アジア自動車用潤滑油市場全体で高性能ベンチマークを標準化しています。

台湾は0.76%のCAGRで最も速い成長を示すサブマーケットであり、半導体セクターの車両群拡大と高級車登録台数の増加が牽引しています。経済部の産業高度化インセンティブが、クリーンルーム対応特殊グリースおよび高温コンプレッサーオイルへの需要を増幅させています。

競争環境

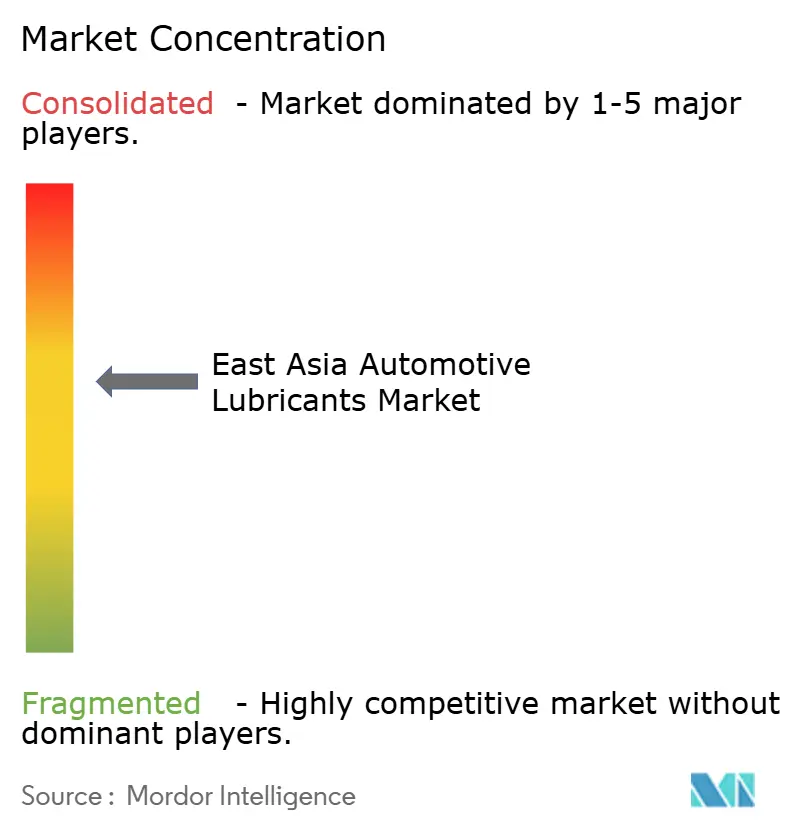

東アジア自動車用潤滑油市場は中程度に集約されています。グローバル大手はブランド資本、OEM推薦、および独自の添加剤化学を活用し、国有石油会社は自社ベースオイルの流れと国内流通規模を活用しています。中国の有力企業はグループII/III価格変動に対するヘッジとして、再精製および水素化異性化ユニットへの投資を通じて垂直統合を深化させています。EV熱管理フルード、水素輸送グリース、中国VI-b規格に適合する長期ドレイン大型ディーゼルエンジンオイルにおいてホワイトスペース競争が激化しています。数量が横ばいの中、戦略的なストーリーテリングはライフサイクル炭素強度、廃油の閉ループ回収、AIによる状態監視を強調しており、これらは成熟しながらもイノベーションへの渇望が強い東アジア自動車用潤滑油市場の特徴です。

東アジア自動車用潤滑油産業リーダー

China Petrochemical Corporation

ENEOS Corporation

PetroChina Kunlun

Shell plc

Idemitsu Kosan Co Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:BP p.l.cは、2027年までの完了を目指した総額200億米ドルの資産入れ替え計画の一環として、最大100億米ドルと評価されるCastrol潤滑油部門の売却プロセスを開始しました。

- 2024年11月:PTT LubricantsはEVOTEC技術プラットフォームを台湾に導入し、オートバイおよび乗用車の耐久性と燃費向上のために設計されたエンジンオイルラインを提供しました。

東アジア自動車用潤滑油市場レポートの調査範囲

| 自動車用エンジンオイル | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| マニュアルトランスミッションフルード(MTF) | |

| オートマチックトランスミッションフルード(ATF) | |

| ブレーキフルード | |

| 自動車用グリース | |

| その他の製品タイプ(パワーステアリングフルード等) |

| 乗用車 |

| 商用車 |

| 二輪車 |

| 中国 |

| 韓国 |

| 日本 |

| 台湾 |

| その他(モンゴル、香港) |

| 製品タイプ別 | 自動車用エンジンオイル | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| マニュアルトランスミッションフルード(MTF) | ||

| オートマチックトランスミッションフルード(ATF) | ||

| ブレーキフルード | ||

| 自動車用グリース | ||

| その他の製品タイプ(パワーステアリングフルード等) | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 二輪車 | ||

| 地域別 | 中国 | |

| 韓国 | ||

| 日本 | ||

| 台湾 | ||

| その他(モンゴル、香港) |

レポートで回答される主要な質問

2025年の東アジア自動車用潤滑油市場の規模はどのくらいですか?

市場は2025年に46億9,000万リットルに達しており、数量ベースでグローバル最大の潤滑油地域となっています。

2030年にかけての東アジア自動車用潤滑油のCAGRはどのくらいですか?

効率化の向上と電動化が新規需要を相殺するため、数量は0.01%のCAGRでほぼ横ばいで推移する見込みです。

東アジアで最も速く成長している製品カテゴリーはどれですか?

オートマチックトランスミッションフルードは、オートマチックトランスミッションおよびCVTの普及拡大に牽引され、2030年にかけて0.37%のCAGRで最も高い成長を示すと予測されています。

台湾が最も速く成長するサブマーケットである理由は何ですか?

半導体産業の拡大と高級車登録台数の増加が潤滑油需要を押し上げ、0.76%のCAGRを支えています。

燃費規制は潤滑油のトレンドにどのような影響を与えていますか?

OEMがCAFEおよびWLTP基準に準拠するために低粘度を必要とする中、0W-20および5W-20合成油が市場シェアを拡大しています。

最終更新日: