Taille et part du marché des lubrifiants pour engrenages ouverts

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 794.34 Millions de dollars américains |

| Taille du Marché (2031) | 954.42 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.74% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants pour engrenages ouverts par Mordor Intelligence

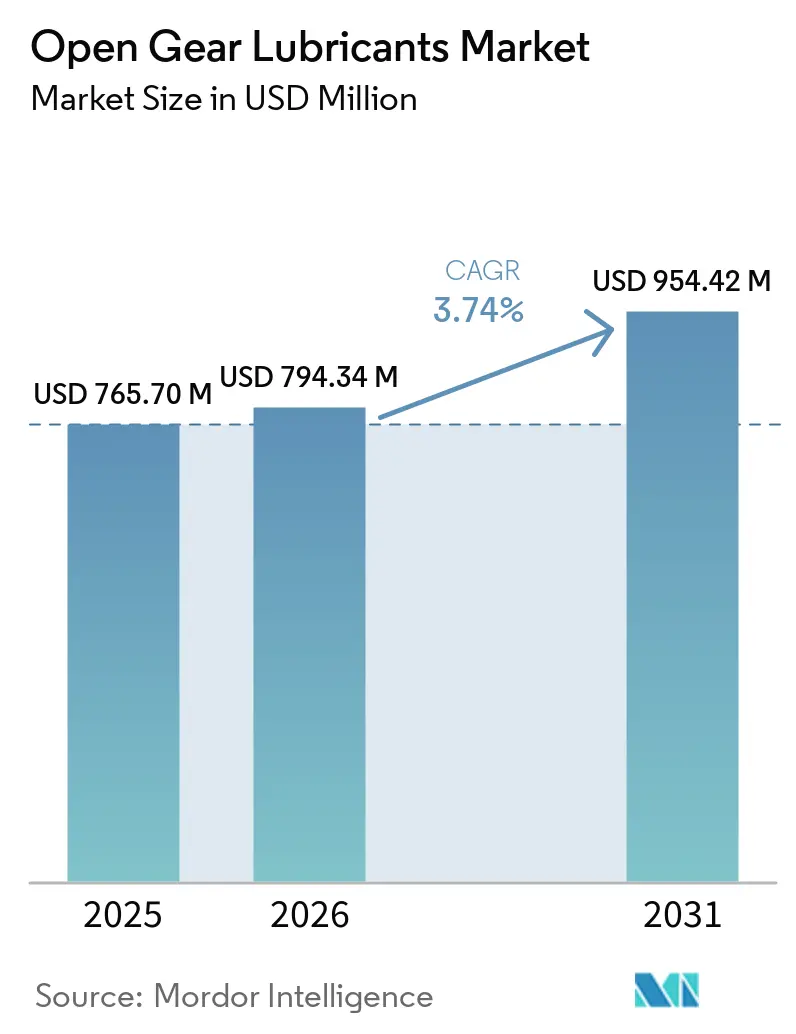

La taille du marché des lubrifiants pour engrenages ouverts devrait passer de 765,70 millions USD en 2025 à 794,34 millions USD en 2026, pour atteindre 954,42 millions USD d'ici 2031, avec un CAGR de 3,74 % sur la période 2026-2031. Alors que les broyeurs à boulets miniers, les fours rotatifs à ciment et les systèmes de calage des éoliennes offshore exigent de plus en plus des lubrifiants à haute pression, on observe un changement notable dans les pratiques d'approvisionnement. Les opérateurs s'éloignent des huiles minérales traditionnelles axées sur le volume pour se tourner vers des synthétiques de spécialité. Ces synthétiques promettent non seulement des intervalles de service plus longs, mais offrent également un coût total de possession réduit. Les pressions réglementaires, comme la loi sur les rejets accidentels des navires de l'Agence de protection de l'environnement des États-Unis de 2024, accélèrent la transition vers des lubrifiants écologiquement acceptables, notamment pour les équipements marins et offshore. Par ailleurs, avec la publication prévue en février 2026 du rapport technique de la Commission électrotechnique internationale, les éoliennes de plus grande capacité voient leurs besoins en lubrification des boîtes de vitesses redéfinis. Cette évolution stimule une demande accrue de synthétiques présentant de basses températures de fonctionnement et un indice de viscosité élevé. Le paysage concurrentiel reste fragmenté, aucun fournisseur unique ne dominant le marché. Cet environnement a permis aux mélangeurs de niche de prospérer, notamment en proposant des packages d'additifs nano approuvés par les fabricants d'équipements d'origine. Ces packages s'avèrent être des éléments transformateurs, prolongeant considérablement la durée de vie des engrenages dans les fours fonctionnant à des températures élevées.

Points clés du rapport

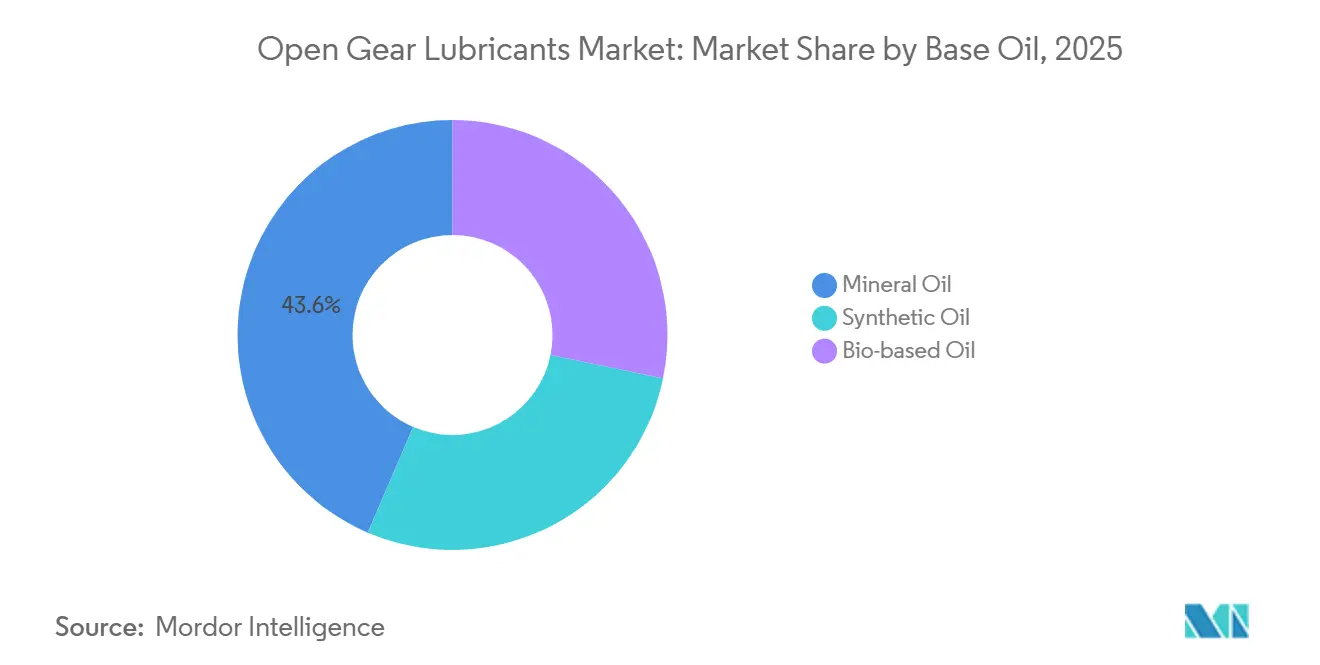

- Par huile de base, les huiles minérales ont dominé avec une part de marché de 43,56 % des lubrifiants pour engrenages ouverts en 2025, tandis que les huiles synthétiques devraient croître à un CAGR de 3,68 % durant 2026-2031.

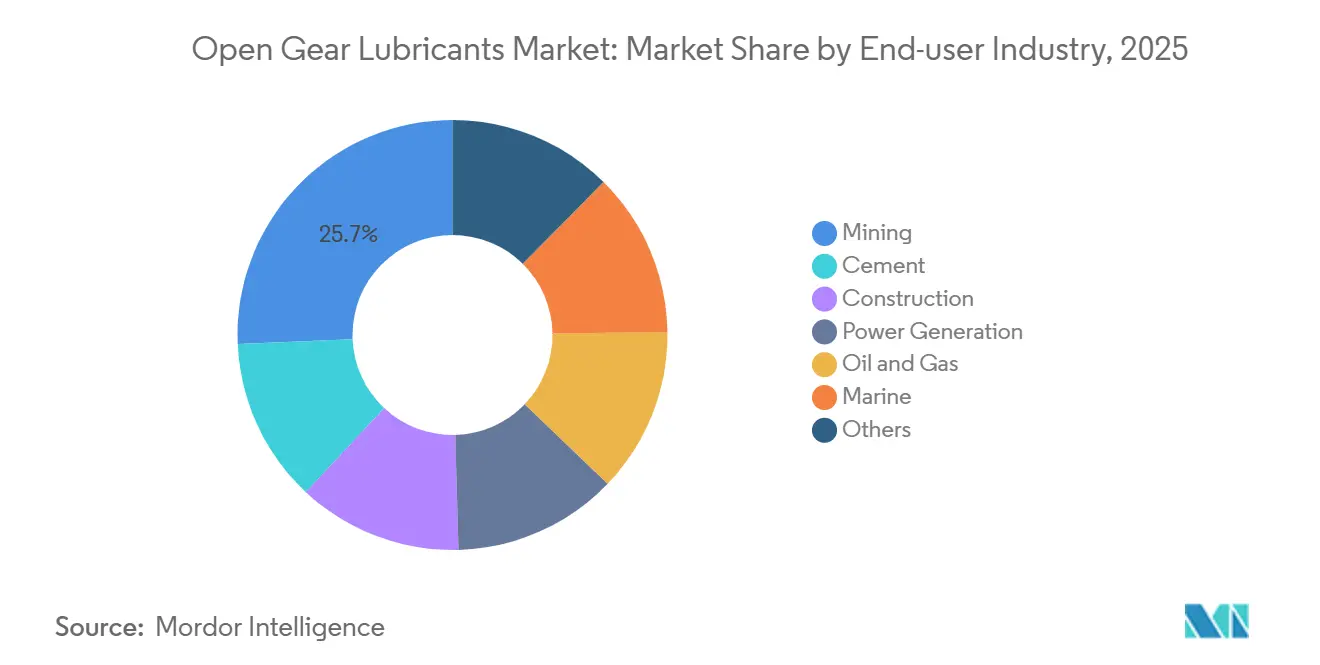

- Par secteur d'utilisation final, les mines représentaient 25,66 % de la taille du marché des lubrifiants pour engrenages ouverts en 2025, et le pétrole et gaz devrait afficher le CAGR le plus rapide de 3,77 % durant 2026-2031.

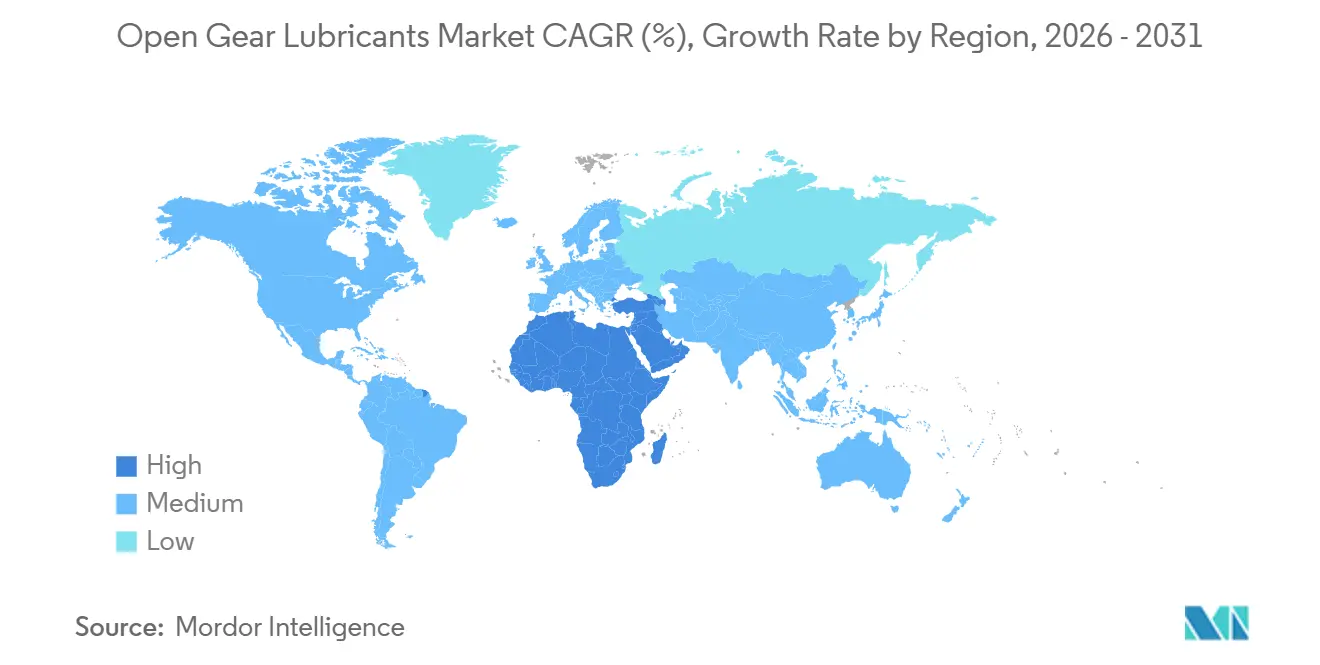

- Par géographie, l'Asie-Pacifique a dominé avec une part de revenus de 35,40 % en 2025, tandis que la région Moyen-Orient et Afrique progresse à un CAGR de 3,82 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des lubrifiants pour engrenages ouverts

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante liée à l'expansion minière et cimentière | +1.20% | Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Croissance de l'adoption des lubrifiants biosourcés | +0.60% | Amérique du Nord, Europe (zones de conformité OSPAR/VGP) | Long terme (≥ 4 ans) |

| Adoption croissante des huiles de base synthétiques | +0.80% | Mondial, avec une concentration en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Maintenance prédictive assistée par l'IA réduisant le gaspillage de lubrifiant | +0.40% | Amérique du Nord, Europe, Asie-Pacifique (opérateurs avancés dans les mines et le ciment) | Long terme (≥ 4 ans) |

| Packages d'additifs nano approuvés par les fabricants d'équipements d'origine prolongeant la durée de vie des engrenages | +0.50% | Mondial, adoption précoce dans les secteurs du ciment en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Transition vers des systèmes de pulvérisation centralisés dans les mines en haute altitude | +0.30% | Amérique du Sud (mines de cuivre/lithium des Andes), Asie-Pacifique (région himalayenne) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante liée à l'expansion minière et cimentière

L'expansion des mines de cuivre et de minerai de fer au Chili, au Pérou et en Indonésie, conjuguée à la mise en service de nouveaux fours en Arabie Saoudite, fait augmenter la consommation annuelle de lubrifiants. Ces lubrifiants sont essentiels pour les broyeurs et les fours rotatifs qui fonctionnent en continu. Étant donné que les défaillances des engrenages de fours peuvent interrompre la production et entraîner des coûts substantiels, les équipes d'approvisionnement privilégient désormais les indices de charge élevés Timken plutôt que le prix initial des lubrifiants. Les produits synthétiques pour engrenages ouverts de Klüber ont réduit la consommation de lubrifiant et abaissé les températures de fonctionnement, entraînant des améliorations notables de la disponibilité opérationnelle. De plus, les systèmes de pulvérisation centralisés minimisent les déchets en dosant précisément le lubrifiant à chaque rotation d'engrenage. Par conséquent, l'attention s'est déplacée du prix au litre vers le coût global du cycle de vie.

Croissance de l'adoption des lubrifiants biosourcés

La règle de la loi sur les rejets accidentels des navires de l'Agence de protection de l'environnement impose aux grands navires d'utiliser des lubrifiants écologiquement acceptables aux interfaces huile-mer. Cette exigence devrait stimuler la demande de produits biodégradables se dégradant dans un délai spécifié[1]Agence de protection de l'environnement des États-Unis, « Normes nationales de performance pour les rejets accidentels des navires », epa.gov. Le BioTac OG neutre en carbone de Castrol, certifié PAS 2060, illustre l'évolution des graisses biosourcées, atteignant une haute biodégradabilité associée à de solides points de soudure à haute pression à quatre billes. Pour faire face aux responsabilités liées aux déversements et atteindre leurs objectifs de durabilité d'entreprise, les parcs éoliens offshore et les terminaux cimentiers côtiers se tournent de plus en plus vers les bio-esters. Cette transition est renforcée par la convention OSPAR européenne et les interdictions imminentes des substances per- et polyfluoroalkylées, favorisant une adoption rapide parmi les flottes marines de la mer du Nord. Les fournisseurs disposant d'approbations des fabricants d'équipements d'origine pour les formulations biosourcées s'imposent comme des fournisseurs privilégiés lors des évaluations d'appels d'offres. Avec la comptabilisation carbone sur le cycle de vie qui gagne du terrain dans les conseils d'administration, les offres du marché des lubrifiants biosourcés pour engrenages ouverts sont bien positionnées pour décrocher des contrats à long terme, même avec une prime de prix par rapport aux huiles minérales traditionnelles.

Adoption croissante des huiles de base synthétiques

Les fours à ciment à haute température et les engrenages d'éoliennes en conditions de grand froid utilisent désormais des polyalphaoléfines et des bases hydrocraquées du Groupe III, nécessitant un indice de viscosité élevé et des points d'écoulement extrêmement bas[2]Exxon Mobil, « Gamme Mobil SHC Aware Gear », exxonmobil.com . La gamme Mobil SHC Aware Gear d'ExxonMobil, approuvée par Nakashima et SKF, atteint de hautes performances en résistance au grippage et satisfait aux normes de toxicité du permis général pour les navires. Cela souligne la capacité des lubrifiants synthétiques à offrir à la fois longévité et responsabilité environnementale. Dans les cimenteries, ces lubrifiants synthétiques ont réussi à prolonger les intervalles de relubrification, réduisant considérablement l'exposition des techniciens dans les hottes de fours à haute température. Bien que ces synthétiques aient un coût plus élevé au litre, les opérateurs trouvent une consolation dans le fait qu'ils peuvent récupérer ce surcoût au fil du temps, grâce à une consommation réduite et à moins d'arrêts. Par ailleurs, les propriétaires de parcs éoliens nord-américains apprécient les intervalles de vidange prolongés des synthétiques, qui réduisent à leur tour les coûts de location de grues associés aux vidanges d'huile des boîtes de vitesses. Par conséquent, les lubrifiants synthétiques sont appelés à dominer le marché des lubrifiants pour engrenages ouverts, s'imposant comme le segment à la croissance la plus rapide.

Maintenance prédictive assistée par l'IA réduisant le gaspillage de lubrifiant

Les systèmes de pulvérisation automatisés, désormais équipés de capteurs de vibration et de couple, ajustent le débit de lubrifiant en temps réel, réduisant considérablement la consommation par rapport aux calendriers fixes. Des algorithmes comparent les données en service avec les modes de défaillance connus, déclenchant des actions correctives avant tout contact métal sur métal. Klüber s'est associé à DALOG et NOVEXA, combinant l'analyse des lubrifiants avec des services de profilage des engrenages, offrant aux responsables d'usine un tableau de bord unifié pour la santé des actifs. Dans le secteur de l'énergie éolienne, des concepts approuvés par DNV utilisent des huiles de base polyalphaoléfines associées à des cartouches d'appoint en additifs, éliminant le besoin de vidanges d'huile de routine sur la durée de vie des turbines. Cependant, les régions en développement font face à des défis liés aux pénuries de techniciens, entravant une configuration adéquate. Malgré cela, les premiers adoptants ont signalé des économies notables en exploitation et maintenance. À mesure que les programmes de formation se développent, la maintenance prédictive est appelée à devenir la norme, renforçant le marché des lubrifiants pour engrenages ouverts en liant les ventes de produits aux revenus des services numériques.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Instabilité géopolitique de la chaîne d'approvisionnement | -0.50% | Mondial, aiguë en Europe et en Asie-Pacifique, dépendante des huiles de base du Moyen-Orient | Court terme (≤ 2 ans) |

| Difficultés d'application sur les engrenages ouverts de grand diamètre | -0.30% | Mondial, concentré dans les secteurs minier et cimentier avec des engrenages de couronne > 6 mètres | Moyen terme (2 à 4 ans) |

| Restrictions émergentes sur les substances per- et polyfluoroalkylées affectant les formulations existantes | -0.40% | Amérique du Nord, Europe (REACH de l'UE, interdictions au niveau des États américains) | Long terme (≥ 4 ans) |

| Pénurie de compétences pour les audits de lubrification avancés dans les régions en développement | -0.20% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud (hors grands centres urbains) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Instabilité géopolitique de la chaîne d'approvisionnement

Les perturbations dans le détroit d'Ormuz, par lequel transite une part significative des bases du Groupe II destinées à l'Europe, peuvent entraîner une augmentation substantielle des coûts de mélange en peu de temps. Une déviation vers la mer Rouge a considérablement allongé les délais de livraison, contraignant les cimenteries en flux tendu à recourir à des stocks d'urgence d'huile minérale à un coût plus élevé. Si les mélangeurs nord-américains se sont tournés vers l'approvisionnement domestique en polyalphaoléfine comme couverture, la transition vers les bases synthétiques nécessite un processus étendu impliquant des tests en laboratoire et une réapprobation par les fabricants d'équipements d'origine. Les prix au comptant des huiles du Groupe II ont augmenté de manière significative, comprimant les marges bénéficiaires des mélangeurs indépendants.

Les restrictions émergentes sur les substances per- et polyfluoroalkylées affectent les formulations existantes

L'Agence européenne des produits chimiques est sur le point de mettre en œuvre une interdiction progressive des substances per- et polyfluoroalkylées, susceptible d'entrer en vigueur prochainement. Cette mesure cible des milliers de composés fluorés, qui ont été prisés pour leur résistance à l'eau et leur compatibilité avec les joints. Aux États-Unis, des États comme la Californie et le Minnesota ont déjà adopté des lois similaires. Par conséquent, les fournisseurs mondiaux sont en course contre la montre, cherchant à reformuler leurs graisses phares pour engrenages ouverts dans les prochaines années. Cependant, tester de nouveaux additifs pour leur stabilité à haute température et leur compatibilité avec les élastomères n'est pas une tâche rapide. Cela peut prendre un temps considérable, surtout en tenant compte des essais sur le terrain dans des fours en activité. De plus, pendant ces phases de transition, le maintien de doubles stocks peut peser sur le fonds de roulement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par huile de base : les huiles minérales ancrent leur part malgré l'élan des synthétiques

Les huiles minérales ont capturé 43,56 % de la part de marché des lubrifiants pour engrenages ouverts en 2025, grâce à leur utilisation bien établie dans les fours à ciment asiatiques sensibles aux coûts, où les acheteurs achètent encore au fût plutôt qu'en fonction des résultats sur la durée de vie des équipements. Le segment des huiles synthétiques devrait se développer à un CAGR de 3,68 % durant la période 2026-2031. À mesure que les actifs existants en Inde et en Indonésie entrent en service, les synthétiques remettent en cause cette domination. Les mélanges polyalphaoléfine et Groupe III représentent désormais une part significative des ventes en Amérique du Nord, portés par le mandat de la Commission Électrotechnique Internationale pour les boîtes de vitesses des éoliennes. Dans le secteur du ciment, les données terrain de Klüber révèlent que les synthétiques réduisent la consommation et les températures de fonctionnement, persuadant les multinationales d'adopter les grades premium comme standard. Bien que les esters biosourcés détiennent actuellement une faible part de marché, ils connaissent une croissance substantielle, notamment là où la conformité VIDA est essentielle pour les machines de pont. Les formulateurs combinant des bio-esters avec de la polyalphaoléfine pour élargir la plage de températures pourraient exploiter de nouveaux flux de revenus dans le secteur maritime asiatique. Compte tenu des avantages techniques et des incitations réglementaires, les synthétiques sont en passe de dépasser les huiles minérales en termes de valeur bien avant la fin de la décennie, même si leurs volumes restent modérés en raison de taux de consommation plus faibles.

Le marché des huiles synthétiques dans les lubrifiants pour engrenages ouverts devrait se développer de manière significative, ce qui en fait le segment progressant le plus rapidement dans le marché global. Avec les nano-additifs homologués par les fabricants d'équipements d'origine devenant courants dans les boîtes de vitesses de fours et de broyeurs, les huiles minérales font face au risque d'être cantonnées à des applications de niche tirées par les prix. En réponse, les fournisseurs associent des synthétiques à haute marge avec des services de surveillance numérique, dans le but de préserver leur part de marché et d'établir des contrats de service durables. Parallèlement, à mesure que les capacités en huiles minérales du Groupe I diminuent en Europe, l'offre se resserre et l'écart de prix avec le Groupe III se réduit. Cette évolution explique pourquoi les équipes d'approvisionnement privilégient désormais le coût total de possession plutôt que le simple prix facturé, accélérant ainsi la transition du secteur vers les synthétiques.

Par secteur d'utilisation final : les mines en tête, le pétrole et gaz accélère

Les mines ont conservé une part dominante de 25,66 % de la taille du marché des lubrifiants pour engrenages ouverts en 2025. Dans les ceintures cuprifères d'Amérique du Sud, la demande de graisses pour broyeurs à tambour rotatif et broyeurs semi-autogènes reste robuste. Sur les sites en haute altitude, où les élévations sont considérablement importantes, les températures fluctuent considérablement entre des nuits fraîches et des conditions diurnes chaudes. Cette large amplitude thermique pose des défis pour maintenir des films de lubrifiant homogènes. Sinopec, avec son vaste portefeuille de produits, illustre les formulations diversifiées adaptées pour faire face à l'humidité tropicale prévalant dans ces opérations. Le ciment, en deuxième position, voit de nouveaux fours en Inde, en Arabie Saoudite et au Viêt Nam fonctionner en continu. Ces fours s'appuient sur des synthétiques translucides, essentiels pour les inspections à la lumière stroboscopique.

Le pétrole et gaz est le segment en expansion la plus rapide, affichant un CAGR de 3,77 % durant 2026-2031. Les plateformes offshore se tournent de plus en plus vers des lubrifiants écologiquement acceptables, s'éloignant des huiles minérales traditionnelles, dans le but de se conformer aux mandats VIDA. Dans le golfe du Mexique, les plateformes en eaux profondes optent pour des mélanges synthétiques conçus pour répondre à des exigences environnementales strictes, une étape cruciale pour l'obtention de permis. Bien que les systèmes de calage des éoliennes représentent une application de niche, leur importance est en hausse. L'approbation du Mobil SHC Gear 320 WindPower, commercialisé comme « remplissage à vie », souligne la fusion de la chimie des lubrifiants avec les stratégies de gestion des actifs. Avec la maintenance prédictive devenant la norme, les utilisateurs finaux dans tous les secteurs — qu'il s'agisse des mines, du ciment, du pétrole et gaz ou de la production d'énergie — exigent davantage que de simples produits de la part des fournisseurs. Ils recherchent des informations basées sur les données, ce qui non seulement élève les attentes en matière de service, mais augmente également les barrières à l'entrée pour les fournisseurs spécialisés dans les graisses à faible technologie.

Analyse géographique

L'Asie-Pacifique a généré 35,40 % des revenus mondiaux en 2025. La solide base industrielle lourde de la Chine, conjuguée à l'expansion cimentière de l'Inde, oriente le récit industriel de la région. L'expansion de Sinopec à Tianjin est appelée à stimuler l'offre de produits pour engrenages ouverts résistants à l'humidité, coïncidant avec le lancement de fonderies de nickel et de cuivre en Indonésie. L'expertise technique de la région est évidente, les contributions japonaises et sud-coréennes façonnant les normes de boîtes de vitesses de la Commission électrotechnique internationale, guidant les fabricants d'équipements d'origine vers l'adoption de mélanges polyalphaoléfines basse température. Dans le but de pallier les pénuries de main-d'œuvre sur ses sites reculés du Pilbara, les mineurs de minerai de fer australiens se tournent vers des systèmes de pulvérisation automatiques, soulignant davantage le virage du secteur vers les solutions synthétiques.

Le Moyen-Orient et l'Afrique est le territoire à la croissance la plus rapide avec un CAGR de 3,82 % durant 2026-2031. Les projets d'infrastructure de la Vision 2030 saoudienne alimentent une production cimentière continue. À Riyad, les fours font face à des températures ambiantes extrêmes et à du sable abrasif, augmentant la demande de synthétiques haute viscosité résistant au lessivage. La reprise du platine en Afrique du Sud rencontre des défis similaires liés aux fortes poussières ; cependant, les systèmes de lubrification centralisés se sont avérés efficaces pour réduire considérablement les arrêts non planifiés dans les puits souterrains. Les hubs maritimes nord-africains, avec les nouveaux ports méditerranéens d'Égypte en tête, adoptent des graisses biosourcées pour les grues de quai, en conformité avec les protocoles de lutte contre la pollution de l'Organisation maritime internationale. Pourtant, l'instabilité politique régionale fait parfois grimper les primes de fret pour les huiles de base importées, orientant les acheteurs vers des synthétiques conditionnés localement.

Bien que l'Amérique du Nord et l'Europe puissent accuser un retard en termes de croissance globale, elles exercent une influence significative sur les tendances en matière de chimie, en grande partie en raison de réglementations environnementales strictes. Le marché européen des lubrifiants pour engrenages ouverts devrait croître modestement, mais l'interdiction des substances per- et polyfluoroalkylées menace de remodeler les gammes de produits. Aux États-Unis, les opérateurs offshore éliminent progressivement les huiles minérales dans les tubes d'étambot, une mesure visant à obtenir des permis de forage dans le cadre des réglementations de la loi sur les rejets accidentels des navires, stimulant par la suite la demande de lubrifiants écologiquement acceptables à base de polyalphaoléfines et d'esters. L'approbation par l'Association britannique des engrenages des normes de la Commission électrotechnique internationale propulse davantage la demande dans le secteur éolien au Royaume-Uni et dans les régions nordiques. Pendant ce temps, l'Amérique du Sud, notamment le Chili et le Pérou, connaît une croissance robuste des volumes portée par l'expansion cuprifère. Cependant, les défis logistiques dans les mines des Andes font grimper les prix des systèmes de lubrification centralisés, souvent acheminés par avion depuis les États-Unis ou l'Europe.

Paysage concurrentiel

Le marché des lubrifiants pour engrenages ouverts est modérément concentré. La numérisation remodèle le paysage : les modernisations de systèmes de pulvérisation pilotées par l'intelligence artificielle, offrant des économies de consommation significatives, attirent les géants du ciment vers des accords de service à long terme, s'éloignant des achats au comptant traditionnels. Les fournisseurs capables de financer le matériel de surveillance à distance ou de s'intégrer de manière transparente aux réseaux de contrôle de supervision et d'acquisition de données des usines sont bien positionnés pour devancer les fabricants de graisses conventionnels. L'obtention des approbations de boîtes de vitesses des fabricants d'équipements d'origine devient de plus en plus cruciale ; sans référencement sur la plaque signalétique des leaders du secteur comme FLENDER ou MAAG, les produits risquent d'être exclus des flottes mondiales de fours. Par conséquent, l'avantage concurrentiel se déplace du simple volume de fabrication vers une combinaison d'accréditation technique et de maîtrise numérique.

Leaders du secteur des lubrifiants pour engrenages ouverts

Carl Bechem GmbH

Shell plc

FUCHS SE

Klüber Lubrication (Freudenberg)

Chevron Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Kia et TotalEnergies ont prolongé leur partenariat de cinq ans, assurant l'approvisionnement en huile moteur Quartz. Cette décision renforce les services après-vente, soutient les technologies hybrides/électriques et consolide la position de TotalEnergies sur le marché mondial des lubrifiants pour engrenages ouverts en optimisant les chaînes d'approvisionnement.

- Novembre 2024 : FUCHS SE a acquis STRUB & Co. AG, renforçant sa présence sur le marché mondial des lubrifiants pour engrenages ouverts. L'opération a élargi l'accès au marché suisse, les capacités de recherche et de production, ajoutant 15 millions EUR (16,5 millions USD) de chiffre d'affaires. Elle a renforcé le portefeuille de graisses à haute pression de FUCHS pour les industries lourdes et les fours à ciment à l'échelle mondiale.

Périmètre du rapport mondial sur le marché des lubrifiants pour engrenages ouverts

Les lubrifiants pour engrenages ouverts sont des graisses et huiles spécialisées formulées pour protéger les grands engrenages exposés fonctionnant sous des charges extrêmes, à faibles vitesses et dans des environnements difficiles. Ils assurent une forte adhérence, résistent au lessivage, réduisent l'usure et minimisent les frottements dans des applications lourdes telles que les mines, les fours à ciment, les navires marins et les éoliennes. Leurs performances garantissent la fiabilité, la prolongation de la durée de vie des équipements et la conformité aux normes environnementales et de sécurité dans les secteurs industriels mondiaux.

Le marché des lubrifiants pour engrenages ouverts est segmenté par huile de base, secteur d'utilisation final et géographie. Par huile de base, le marché est divisé en huile minérale, huile synthétique et huile biosourcée. Par secteur d'utilisation final, le marché est segmenté en mines, ciment, construction, production d'énergie, pétrole et gaz, marine et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché des lubrifiants pour engrenages ouverts dans 19 pays à travers les principales régions. Les tailles de marché et les prévisions sont fournies en termes de valeur (USD).

| Huile minérale |

| Huile synthétique |

| Huile biosourcée |

| Mines |

| Ciment |

| Construction |

| Production d'énergie |

| Pétrole et gaz |

| Marine |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par huile de base | Huile minérale | |

| Huile synthétique | ||

| Huile biosourcée | ||

| Par secteur d'utilisation final | Mines | |

| Ciment | ||

| Construction | ||

| Production d'énergie | ||

| Pétrole et gaz | ||

| Marine | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des lubrifiants pour engrenages ouverts ?

Le marché des lubrifiants pour engrenages ouverts est projeté à 794,34 millions USD en 2026 et devrait atteindre 954,42 millions USD d'ici 2031 à un CAGR de 3,74 % de 2026 à 2031.

Quelle catégorie d'huile de base détient la plus grande part du marché des lubrifiants pour engrenages ouverts ?

Les huiles minérales ont dominé avec une part de 43,56 % en 2025, bien que les synthétiques croissent plus rapidement.

Quel secteur d'utilisation final connaîtra la croissance la plus rapide sur 2026-2031 ?

Le pétrole et gaz devrait afficher le CAGR le plus rapide de 3,77 % à mesure que les actifs offshore passent aux lubrifiants écologiquement acceptables.

Pourquoi les lubrifiants biosourcés gagnent-ils du terrain dans les applications marines ?

La règle VIDA de l'Agence de protection de l'environnement des États-Unis de 2024 impose des lubrifiants écologiquement acceptables aux interfaces huile-mer, stimulant l'adoption d'esters biodégradables.

Dernière mise à jour de la page le: