Marktgröße und Marktanteil für offene Zahnradschmierstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 794.34 Millionen US-Dollar |

| Marktgröße (2031) | 954.42 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.74% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für offene Zahnradschmierstoffe von Mordor Intelligence

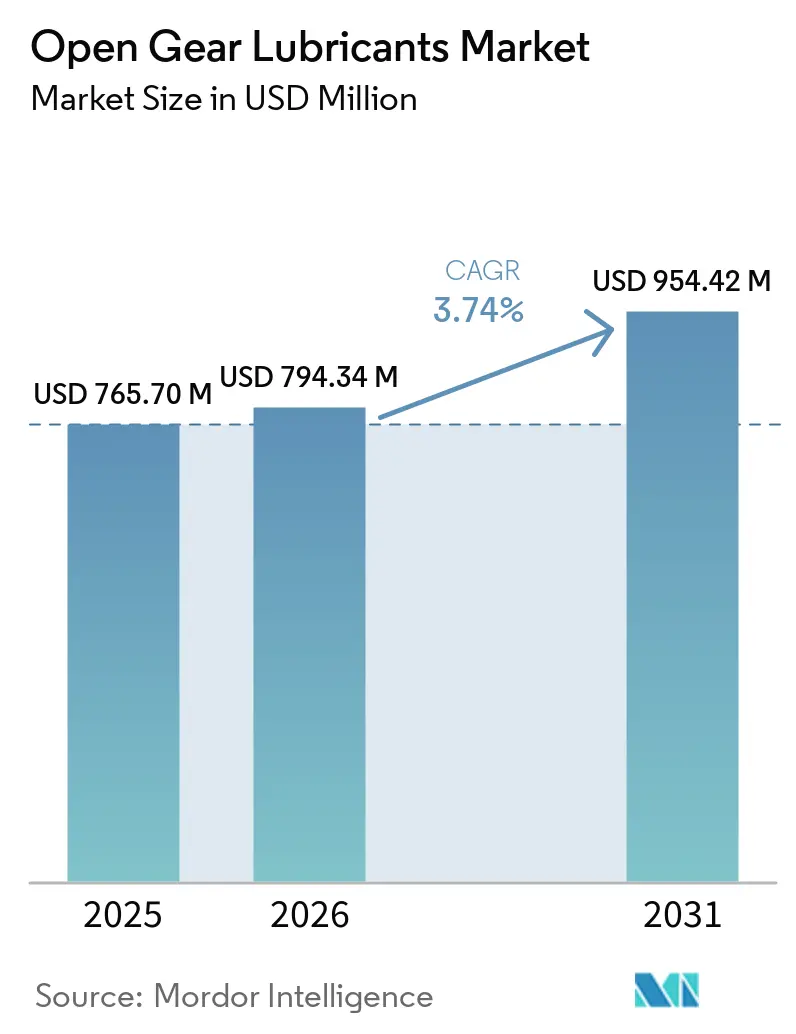

Die Marktgröße für offene Zahnradschmierstoffe wird voraussichtlich von 765,70 Millionen USD im Jahr 2025 auf 794,34 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 954,42 Millionen USD erreichen, mit einer CAGR von 3,74 % über den Zeitraum 2026–2031. Da Bergbaukugelmühlen, Zementdrehöfen und Blattverstellsysteme für Offshore-Windturbinen zunehmend Hochdruckschmierstoffe benötigen, vollzieht sich ein bemerkenswerter Wandel in der Beschaffung. Betreiber wenden sich von traditionellen volumengetriebenen Mineralölen ab und entscheiden sich stattdessen für Spezialsynthetiköle. Diese Syntheseöle versprechen nicht nur längere Wartungsintervalle, sondern bieten auch geringere Lebenszykluskosten. Regulatorische Impulse, wie das Vessel Incidental Discharge Act der US-amerikanischen Umweltschutzbehörde aus dem Jahr 2024, beschleunigen den Übergang zu umweltverträglichen Schmierstoffen, insbesondere bei Schiffs- und Offshore-Ausrüstungen. Darüber hinaus führt der für Februar 2026 geplante technische Bericht der Internationalen Elektrotechnischen Kommission dazu, dass bei Windturbinen mit höheren Leistungskapazitäten die Anforderungen an die Getriebeölschmierung neu definiert werden. Dieser Wandel treibt eine erhöhte Nachfrage nach Syntheseölen an, die sich durch niedrige Temperaturen und einen hohen Viskositätsindex auszeichnen. Die Wettbewerbslandschaft bleibt fragmentiert, ohne dass ein einzelner Anbieter den Markt dominiert. Dieses Umfeld hat es Nischenherstellern ermöglicht zu gedeihen, insbesondere durch die Bereitstellung von durch Originalgerätehersteller genehmigten Nano-Additivpaketen. Diese Pakete erweisen sich als bahnbrechend und verlängern die Zahnradlebensdauer in Öfen, die bei erhöhten Temperaturen betrieben werden, erheblich.

Wichtigste Erkenntnisse des Berichts

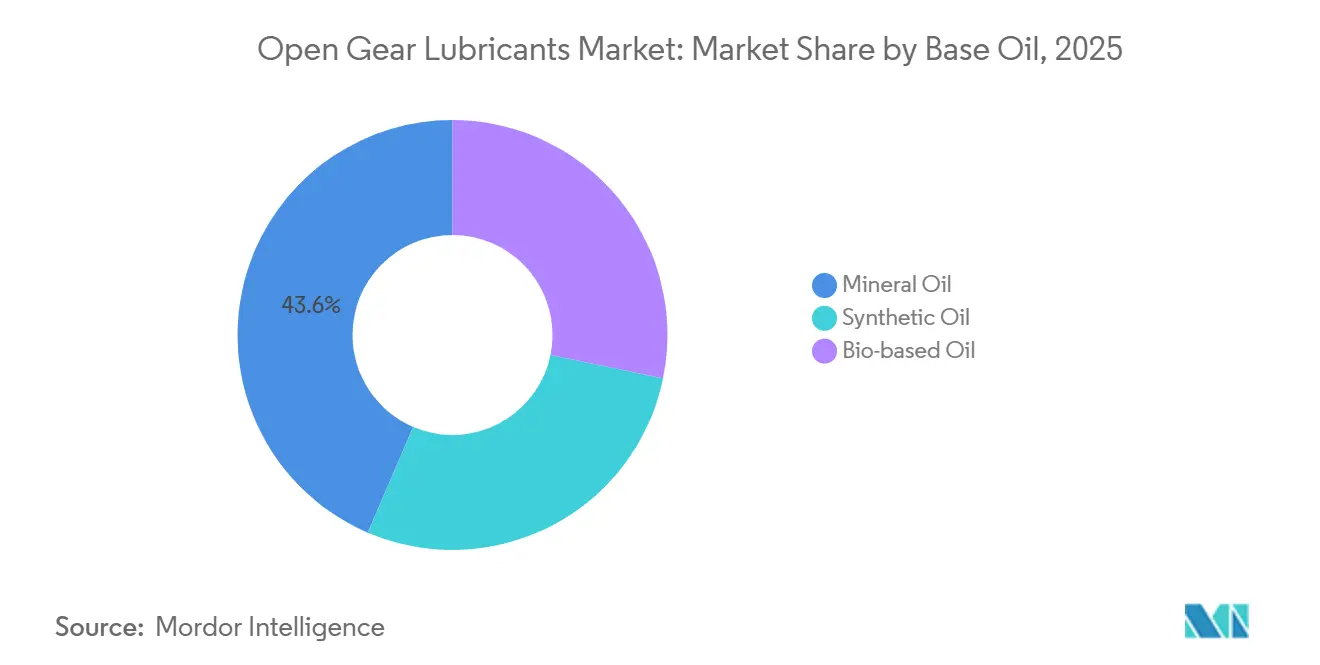

- Nach Basisöl führten Mineralöle mit einem Marktanteil von 43,56 % im Markt für offene Zahnradschmierstoffe im Jahr 2025, während Syntheseöle voraussichtlich mit einer CAGR von 3,68 % im Zeitraum 2026–2031 wachsen werden.

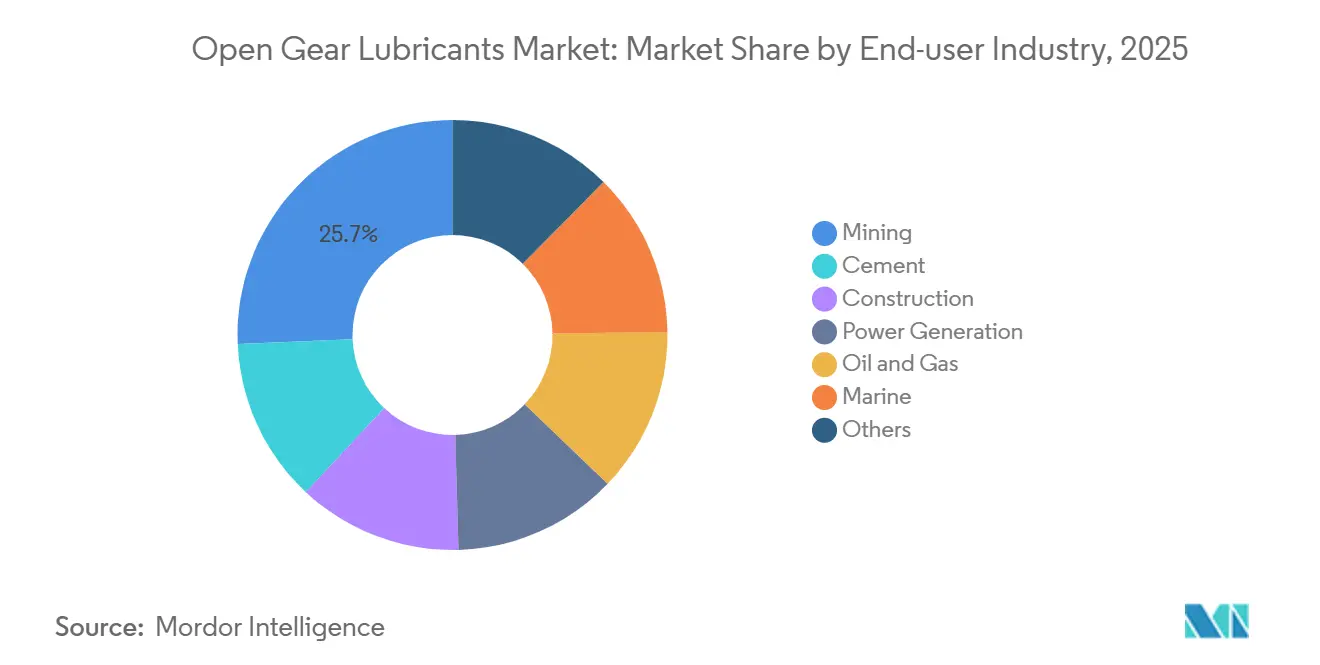

- Nach Endverbraucherbranche entfiel auf den Bergbau ein Anteil von 25,66 % an der Marktgröße für offene Zahnradschmierstoffe im Jahr 2025, und Öl & Gas wird voraussichtlich mit der schnellsten CAGR von 3,77 % im Zeitraum 2026–2031 wachsen.

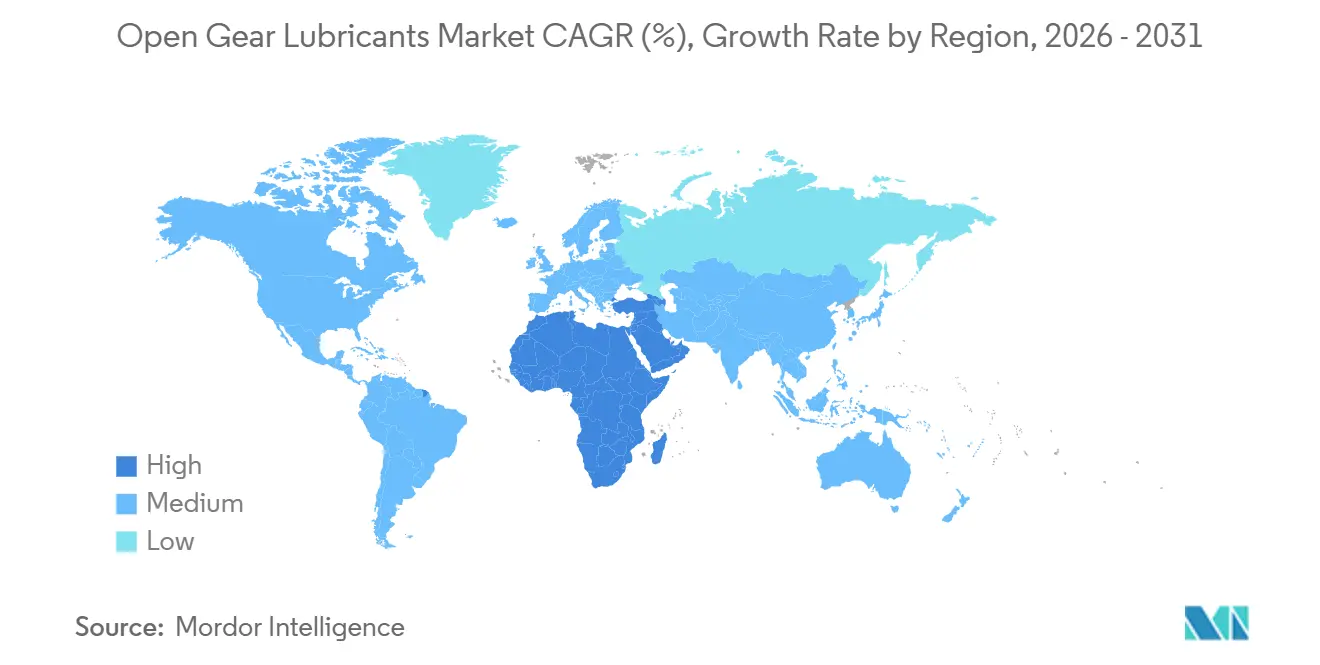

- Nach Geografie dominierte Asien-Pazifik mit einem Umsatzanteil von 35,40 % im Jahr 2025, während die Region Naher Osten & Afrika mit einer CAGR von 3,82 % im Zeitraum 2026–2031 voranschreitet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für offene Zahnradschmierstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus dem Bergbau und der Zementexpansion | +1.20% | Asien-Pazifik, Südamerika, Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Wachstum bei der Einführung biobasierter Schmierstoffe | +0.60% | Nordamerika, Europa (OSPAR/VGP-Konformitätszonen) | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung synthetischer Basisöle | +0.80% | Global, mit Schwerpunkt in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte vorausschauende Wartung zur Reduzierung von Schmierstoffverschwendung | +0.40% | Nordamerika, Europa, Asien-Pazifik (fortgeschrittene Bergbau- und Zementbetreiber) | Langfristig (≥ 4 Jahre) |

| Durch Originalgerätehersteller genehmigte Nano-Additivpakete zur Verlängerung der Zahnradlebensdauer | +0.50% | Global, frühe Einführung in europäischen und asiatisch-pazifischen Zementsektoren | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu zentralisierten Sprühsystemen in Hochgebirgsminen | +0.30% | Südamerika (Kupfer- und Lithiumminen in den Anden), Asien-Pazifik (Himalaya-Region) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus dem Bergbau und der Zementexpansion

Die Erweiterung von Kupfer- und Eisenerzminen in Chile, Peru und Indonesien sowie die Inbetriebnahme neuer Öfen in Saudi-Arabien treiben den jährlichen Schmierstoffverbrauch in die Höhe. Diese Schmierstoffe sind für Mahlwerke und Drehöfen, die kontinuierlich betrieben werden, unerlässlich. Da Ausfälle bei Ofenzahnrädern die Produktion zum Stillstand bringen und erhebliche Kosten verursachen können, priorisieren Beschaffungsteams nun hohe Timken-Lastbewertungen gegenüber dem Anfangspreis der Schmierstoffe. Synthetische Produkte für offene Zahnräder von Klüber haben den Schmierstoffverbrauch gesenkt und die Betriebstemperaturen reduziert, was zu spürbaren Verbesserungen der Betriebsverfügbarkeit geführt hat. Darüber hinaus minimieren zentralisierte Sprühsysteme Abfall, indem sie den Schmierstoff bei jeder Zahnradumdrehung präzise dosieren. Infolgedessen hat sich der Fokus vom Preis pro Liter auf die gesamten Lebenszykluskosten verlagert.

Wachstum bei der Einführung biobasierter Schmierstoffe

Die Regelung des Vessel Incidental Discharge Act der Umweltschutzbehörde schreibt vor, dass große Schiffe an Öl-Meer-Schnittstellen umweltverträgliche Schmierstoffe verwenden müssen. Diese Anforderung wird voraussichtlich die Nachfrage nach biologisch abbaubaren Produkten antreiben, die sich innerhalb eines bestimmten Zeitrahmens zersetzen[1]US-amerikanische Umweltschutzbehörde, „Nationale Leistungsstandards für die zufällige Einleitung von Schiffsstoffen”, epa.gov. Castrols kohlenstoffneutrales BioTac OG, nach PAS 2060 zertifiziert, zeigt die Weiterentwicklung biobasierter Schmierfette und erreicht eine hohe biologische Abbaubarkeit zusammen mit starken Vier-Kugel-Hochdruckschweißpunkten. Um Haftungsrisiken bei Verschüttungen zu begegnen und unternehmerische Nachhaltigkeitsziele zu erfüllen, wenden sich Offshore-Windparks und Küstenzementterminals zunehmend Bio-Estern zu. Dieser Übergang wird durch die OSPAR-Konvention Europas und bevorstehende Verbote von per- und polyfluorierten Alkylsubstanzen weiter gestärkt, was eine rasche Einführung bei Nordsee-Marineflotten vorantreibt. Anbieter, die über Originalgerätehersteller-Zulassungen für biobasierte Formulierungen verfügen, entwickeln sich zu bevorzugten Lieferanten bei Ausschreibungsbewertungen. Da die Lebenszykluskohlenstoffbilanzierung in Vorstandsetagen an Bedeutung gewinnt, sind Angebote im Markt für biobasierte offene Zahnradschmierstoffe darauf ausgerichtet, langfristige Verträge zu sichern, selbst mit einem Preisaufschlag gegenüber traditionellen Mineralölen.

Zunehmende Nutzung synthetischer Basisöle

Hochtemperaturzementöfen und Windturbinengetriebe unter Null-Grad-Bedingungen nutzen nun Polyalphaolefine und hydrogeknackte Bestände der Gruppe III, die einen hohen Viskositätsindex und extrem niedrige Pourpoints erfordern[2]Exxon Mobil, „Mobil SHC Aware Gear Series”, exxonmobil.com. ExxonMobils Mobil SHC Aware Gear-Linie, von Nakashima und SKF empfohlen, erzielt hohe Leistung bei der Fressbeständigkeit und erfüllt die Toxizitätsstandards des Vessel General Permit. Dies unterstreicht die Fähigkeit synthetischer Schmierstoffe, sowohl Langlebigkeit als auch Umweltverantwortung zu bieten. In Zementwerken haben diese synthetischen Schmierstoffe die Nachschmierungsintervalle erfolgreich verlängert und die Exposition der Techniker in Hochtemperatur-Ofenhauben erheblich reduziert. Obwohl diese Syntheseöle einen höheren Preis pro Liter haben, finden Betreiber Trost in der Tatsache, dass sie diese Mehrkosten im Laufe der Zeit durch geringeren Verbrauch und weniger Stillstände wieder einsparen können. Darüber hinaus schätzen nordamerikanische Windparkbetreiber die verlängerten Ablassintervalle von Syntheseölen, die wiederum die Kranmietkosten im Zusammenhang mit Getriebeölwechseln senken. Infolgedessen sind synthetische Schmierstoffe darauf ausgerichtet, den Markt für offene Zahnradschmierstoffe zu dominieren, und markieren sie als das am schnellsten wachsende Segment.

KI-gestützte vorausschauende Wartung zur Reduzierung von Schmierstoffverschwendung

Automatisierte Sprühsysteme, die nun mit Vibrations- und Drehmomentsensoren ausgestattet sind, passen den Schmierstofffluss in Echtzeit an und reduzieren den Verbrauch im Vergleich zu festen Zeitplänen erheblich. Algorithmen vergleichen Betriebsdaten mit bekannten Ausfallmodi und veranlassen Korrekturmaßnahmen, bevor es zu Metall-auf-Metall-Kontakt kommt. Klüber hat sich mit DALOG und NOVEXA zusammengetan und kombiniert Schmierstoffanalytik mit Zahnradprofilierungsdiensten, wodurch Anlagenmanagern ein einheitliches Dashboard für den Anlagenzustand bereitgestellt wird. Im Windenergiebereiche nutzen von DNV empfohlene Konzepte Polyalphaolefin-Basisöle zusammen mit Additiv-Nachfüllkartuschen, wodurch der Bedarf an routinemäßigen Ölwechseln über die Lebensdauer der Turbinen entfällt. Entwicklungsregionen stehen jedoch aufgrund von Technikermangel vor Herausforderungen, die eine ordnungsgemäße Konfiguration behindern. Trotzdem haben frühe Anwender bemerkenswerte Einsparungen im Betrieb und bei der Wartung gemeldet. Mit der Ausweitung von Schulungsprogrammen ist die vorausschauende Wartung darauf ausgerichtet, zur Norm zu werden und den Markt für offene Zahnradschmierstoffe zu stärken, indem Produktverkäufe mit digitalen Serviceerlösen verknüpft werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geopolitische Instabilität der Lieferkette | -0.50% | Global, akut in Europa und Asien-Pazifik, abhängig von Basisölen aus dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Anwendungsschwierigkeiten bei großen offenen Zahnrädern | -0.30% | Global, konzentriert in Bergbau- und Zementsektoren mit Zahnkränzen > 6 Meter | Mittelfristig (2–4 Jahre) |

| Aufkommende PFAS-Beschränkungen, die etablierte Chemikalien betreffen | -0.40% | Nordamerika, Europa (EU-REACH, Verbote auf US-Staatsebene) | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel für fortgeschrittene Schmierstoffprüfungen in Entwicklungsregionen | -0.20% | Asien-Pazifik, Naher Osten & Afrika, Südamerika (ausgenommen große Ballungszentren) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geopolitische Instabilität der Lieferkette

Störungen in der Straße von Hormus, durch die ein erheblicher Teil der Basisöle der Gruppe II für Europa transportiert wird, können innerhalb kurzer Zeit zu einem erheblichen Anstieg der Mischkosten führen. Eine Umleitung über das Rote Meer verlängerte die Vorlaufzeiten erheblich und zwang Just-in-time-Zementwerke, auf teurere Mineralöl-Notvorräte zurückzugreifen. Während nordamerikanische Mischer auf die inländische Beschaffung von Polyalphaolefin als Absicherung zurückgegriffen haben, erfordert der Übergang zu synthetischen Beständen einen umfangreichen Prozess mit Labortests und erneuter Genehmigung durch Originalgerätehersteller. Die Spotpreise für Öle der Gruppe II sind erheblich gestiegen und drücken die Gewinnmargen unabhängiger Mischer.

Aufkommende PFAS-Beschränkungen betreffen etablierte Chemikalien

Die Europäische Chemikalienagentur steht kurz davor, ein schrittweises Verbot von per- und polyfluorierten Alkylsubstanzen einzuführen, das möglicherweise bald in Kraft tritt. Dieser Schritt zielt auf Tausende von fluorierten Verbindungen ab, die wegen ihrer Wasserbeständigkeit und Kompatibilität mit Dichtungen geschätzt wurden. In den Vereinigten Staaten haben Bundesstaaten wie Kalifornien und Minnesota bereits ähnliche Gesetze verabschiedet. Infolgedessen arbeiten globale Anbieter gegen die Zeit und streben an, ihre wichtigsten Schmierfette für offene Zahnräder innerhalb der nächsten Jahre neu zu formulieren. Das Testen neuer Additive auf ihre Stabilität bei hohen Temperaturen und ihre Kompatibilität mit Elastomeren ist jedoch keine schnelle Aufgabe. Es kann erhebliche Zeit in Anspruch nehmen, insbesondere wenn Feldversuche in aktiven Öfen berücksichtigt werden. Darüber hinaus kann die Aufrechterhaltung doppelter Lagerbestände während dieser Übergangsphasen das Betriebskapital belasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Basisöl: Mineralöle sichern Marktanteil trotz synthetischer Dynamik

Mineralöle hielten im Jahr 2025 einen Marktanteil von 43,56 % am Markt für Offengetriebeöle, was auf ihre fest verankerte Verwendung in kostenempfindlichen asiatischen Zementöfen zurückzuführen ist, wo Käufer nach wie vor fassweise und nicht nach Ergebnissen der Anlagenlebensdauer einkaufen. Das Segment der synthetischen Öle wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 3,68 % wachsen. Da veraltete Anlagen in Indien und Indonesien in Betrieb gehen, stellen Syntheseöle diese Dominanz zunehmend in Frage. Polyalphaolefin- und Gruppe-III-Mischungen machen mittlerweile einen erheblichen Anteil der nordamerikanischen Verkäufe aus, angetrieben durch das Mandat der Internationalen Elektrotechnischen Kommission für Windkraftanlagengetriebe. Im Zementsektor zeigen Klübers Felddaten, dass Syntheseöle den Verbrauch und die Betriebstemperaturen senken, was multinationale Unternehmen dazu bewegt, Premiumqualitäten als Standard einzuführen. Während biobasierte Ester derzeit einen geringen Marktanteil halten, verzeichnen sie ein erhebliches Wachstum, insbesondere dort, wo die VIDA-Konformität für Decksmaschinen unerlässlich ist. Mischer, die Bio-Ester mit Polyalphaolefin kombinieren, um den Temperaturbereich zu erweitern, könnten neue Einnahmequellen im maritimen Sektor Asiens erschließen. Angesichts der technischen Vorteile und regulatorischen Anreize sind Syntheseöle auf dem Weg, Mineralöle wertmäßig noch vor Ende des Jahrzehnts zu überholen, auch wenn ihre Volumina aufgrund niedrigerer Verbrauchsraten verhalten bleiben.

Der Markt für synthetische Öle im Bereich der Offengetriebeöle wird voraussichtlich erheblich wachsen und sich damit als das am schnellsten wachsende Segment im größeren Markt etablieren. Da von Originalgeräteherstellern empfohlene Nano-Additive in Ofen- und Mühlengetrieben zur Norm werden, drohen Mineralöle auf Nischen- und preisgetriebene Anwendungen beschränkt zu werden. Als Reaktion darauf kombinieren Anbieter hochmargige Syntheseöle mit digitalen Überwachungsdienstleistungen, um ihren Marktanteil zu sichern und langfristige Serviceverträge zu etablieren. Gleichzeitig sinken die Kapazitäten für Gruppe-I-Mineralöle in Europa, das Angebot wird knapper und der Preisunterschied zu Gruppe III verringert sich. Diese Entwicklung verdeutlicht, warum Beschaffungsteams nun den Total Cost of Ownership gegenüber dem reinen Rechnungspreis priorisieren, was den Wandel der Branche hin zu Syntheseölen beschleunigt.

Nach Endverbraucherbranche: Bergbau führt, Öl & Gas beschleunigt

Der Bergbau behielt 2025 einen dominanten Anteil von 25,66 % an der Marktgröße für offene Zahnradschmierstoffe. In den Kupfergürteln Südamerikas bleibt die Nachfrage nach Schmierfetten für Drehtrommel- und halbautogene Mahlmühlen robust. An Hochgebirgsstandorten, wo die Höhen erheblich sind, schwanken die Temperaturen dramatisch von kühlen Nächten zu warmen Tagesbedingungen. Diese große Temperaturschwankung stellt Herausforderungen für die Aufrechterhaltung konsistenter Schmierstofffilme dar. Sinopec zeigt mit seinem umfangreichen Produktportfolio die vielfältigen Formulierungen, die auf die Bewältigung der in diesen Betrieben vorherrschenden tropischen Feuchtigkeit zugeschnitten sind. Zement, auf dem zweiten Platz, sieht neue Öfen in Indien, Saudi-Arabien und Vietnam, die rund um die Uhr betrieben werden. Diese Öfen sind auf transparente Syntheseöle angewiesen, die für Stroboskoplicht-Inspektionen unerlässlich sind.

Öl und Gas ist das am schnellsten expandierende Segment mit einer CAGR von 3,77 % im Zeitraum 2026–2031. Offshore-Plattformen wenden sich zunehmend umweltverträglichen Schmierstoffen zu und entfernen sich von traditionellen Mineralölen, um VIDA-Mandaten zu entsprechen. Im Golf von Mexiko entscheiden sich Tiefseebohrinseln für synthetische Mischungen, die strenge Umweltanforderungen erfüllen sollen – ein entscheidender Schritt für die Erlangung von Genehmigungen. Während Blattverstellsysteme für Windenergie eine Nischenanwendung darstellen, nimmt ihre Bedeutung zu. Die Empfehlung von Mobil SHC Gear 320 WindPower, als „Lebensfüllung” bezeichnet, unterstreicht die Verschmelzung von Schmierstoffchemie mit Anlagenverwaltungsstrategien. Da vorausschauende Wartung zur Norm wird, verlangen Endverbraucher in allen Sektoren – sei es Bergbau, Zement, Öl und Gas oder Stromerzeugung – mehr als nur Produkte von Lieferanten. Sie suchen nach Dateneinblicken, die nicht nur die Serviceerwartungen erhöhen, sondern auch die Eintrittsbarrieren für Anbieter erhöhen, die auf Niedrigtechnologie-Schmierfette spezialisiert sind.

Geografische Analyse

Asien-Pazifik erwirtschaftete 2025 35,40 % des globalen Umsatzes. Chinas robuste Schwerindustriebasis, gekoppelt mit Indiens Zementexpansion, prägt die industrielle Entwicklung der Region. Sinopecs Expansion in Tianjin soll das Angebot an feuchtigkeitsbeständigen Produkten für offene Zahnräder steigern, zeitgleich mit der Inbetriebnahme von Nickel- und Kupferschmelzern in Indonesien. Die technische Kompetenz der Region zeigt sich darin, dass japanische und südkoreanische Beiträge die Getriebestandards der Internationalen Elektrotechnischen Kommission prägen und Originalgerätehersteller zur Einführung von Polyalphaolefin-Mischungen für niedrige Temperaturen leiten. Um dem Arbeitskräftemangel an seinen abgelegenen Pilbara-Standorten zu begegnen, setzen australische Eisenerzbergbauunternehmen auf automatische Sprühsysteme, was den Wandel der Branche hin zu synthetischen Lösungen weiter unterstreicht.

Der Nahe Osten und Afrika ist das am schnellsten wachsende Gebiet mit einer CAGR von 3,82 % im Zeitraum 2026–2031. Die Infrastrukturprojekte der Saudi Vision 2030 treiben die kontinuierliche Zementproduktion an. In Riad sind Öfen extremen Umgebungstemperaturen und abrasivem Sand ausgesetzt, was die Nachfrage nach hochviskosen Syntheseölen erhöht, die waschfest sind. Südafrikas Platinrevival steht vor ähnlichen Herausforderungen durch hohen Staubgehalt; zentralisierte Schmiersysteme haben sich jedoch als wirksam erwiesen, um ungeplante Ausfallzeiten in unterirdischen Schächten erheblich zu reduzieren. Nordafrikanische Marinehubs, angeführt von Ägyptens neuen Mittelmeerhäfen, führen biobasierte Schmierfette für Hafenkräne ein und orientieren sich dabei an den Verschmutzungsprotokollen der Internationalen Seeschifffahrtsorganisation. Dennoch erhöht regionale politische Volatilität gelegentlich die Frachtaufschläge für importierte Basisöle und lenkt Käufer hin zu lokal verpackten Syntheseölen.

Während Nordamerika und Europa beim Gesamtwachstum möglicherweise zurückliegen, üben sie erheblichen Einfluss auf Chemietrends aus, hauptsächlich aufgrund strenger Umweltvorschriften. Der europäische Markt für offene Zahnradschmierstoffe wird voraussichtlich moderat wachsen, aber das Verbot von per- und polyfluorierten Alkylsubstanzen droht, Produktlinien zu überarbeiten. In den Vereinigten Staaten stellen Offshore-Betreiber Mineralöle in Stevenrohren ab – ein Schritt, der darauf abzielt, Bohrlizenzen gemäß den Vorschriften des Vessel Incidental Discharge Act zu sichern, was anschließend die Nachfrage nach umweltverträglichen Schmierstoffen auf Polyalphaolefin- und Esterbasis steigert. Die Empfehlung der British Gear Association für Standards der Internationalen Elektrotechnischen Kommission treibt die Nachfrage im Windsektor im Vereinigten Königreich und in den nordischen Regionen weiter voran. Unterdessen verzeichnet Südamerika, insbesondere Chile und Peru, ein robustes Volumenwachstum, das durch die Kupferexpansion angetrieben wird. Logistische Herausforderungen in den Andenminen treiben jedoch die Preise für zentralisierte Schmiersysteme in die Höhe, die oft aus den Vereinigten Staaten oder Europa eingeflogen werden.

Wettbewerbslandschaft

Der Markt für offene Zahnradschmierstoffe ist mäßig konzentriert. Die Digitalisierung verändert die Landschaft: KI-gesteuerte Nachrüstungen von Sprühsystemen, die erhebliche Verbrauchseinsparungen bieten, locken Zementgiganten in langfristige Serviceverträge und entfernen sich von traditionellen Spotankäufen. Anbieter, die Remote-Monitoring-Hardware finanzieren oder sich nahtlos in Prozessleitsysteme und Datenerfassungsnetzwerke der Anlagen integrieren können, sind darauf ausgerichtet, konventionelle Schmierfetthersteller zu übertreffen. Die Erlangung von Getriebefreigaben durch Originalgerätehersteller wird zunehmend entscheidend; ohne eine Typenschildauflistung von Branchenführern wie FLENDER oder MAAG riskieren Produkte den Ausschluss aus globalen Ofenflotten. Folglich verlagert sich der Wettbewerbsvorteil von der bloßen Fertigungskapazität hin zu einer Kombination aus technischer Akkreditierung und digitaler Kompetenz.

Branchenführer im Markt für offene Zahnradschmierstoffe

Carl Bechem GmbH

Shell plc

FUCHS SE

Klüber Lubrication (Freudenberg)

Chevron Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Kia und TotalEnergies haben ihre Partnerschaft um fünf Jahre verlängert und die Versorgung mit Quartz-Motoröl sichergestellt. Dieser Schritt stärkt den Kundendienst, unterstützt Hybrid- und Elektrotechnologien und verbessert die Position von TotalEnergies im globalen Markt für offene Zahnradschmierstoffe durch Optimierung der Lieferketten.

- November 2024: FUCHS SE übernahm STRUB & Co. AG und stärkte damit seine Präsenz im globalen Markt für offene Zahnradschmierstoffe. Die Transaktion erweiterte den Zugang zum Schweizer Markt sowie Forschungs- und Produktionskapazitäten und fügte 15 Millionen EUR (16,5 Millionen USD) an Umsatz hinzu. Sie stärkte das Hochdruckschmierfettportfolio von FUCHS für Schwerindustrien und Zementöfen weltweit.

Umfang des globalen Berichts über den Markt für offene Zahnradschmierstoffe

Offene Zahnradschmierstoffe sind spezialisierte Schmierfette und Öle, die zum Schutz großer, freiliegender Zahnräder formuliert wurden, die unter extremen Lasten, niedrigen Geschwindigkeiten und rauen Umgebungen betrieben werden. Sie bieten starke Haftung, widerstehen dem Abwaschen, reduzieren Verschleiß und minimieren Reibung in schwerlastigen Anwendungen wie Bergbau, Zementöfen, Schifffahrt und Windturbinen. Ihre Leistung gewährleistet Zuverlässigkeit, verlängerte Ausrüstungslebensdauer und die Einhaltung von Umwelt- und Sicherheitsstandards in globalen Industriesektoren.

Der Markt für offene Zahnradschmierstoffe ist nach Basisöl, Endverbraucherbranche und Geografie segmentiert. Nach Basisöl ist der Markt in Mineralöl, Syntheseöl und biobasiertes Öl unterteilt. Nach Endverbraucherbranche ist der Markt in Bergbau, Zement, Bauwesen, Stromerzeugung, Öl und Gas, Marine und Sonstige segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für offene Zahnradschmierstoffe in 19 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Mineralöl |

| Syntheseöl |

| Biobasiertes Öl |

| Bergbau |

| Zement |

| Bauwesen |

| Stromerzeugung |

| Öl und Gas |

| Marine |

| Sonstige |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Basisöl | Mineralöl | |

| Syntheseöl | ||

| Biobasiertes Öl | ||

| Nach Endverbraucherbranche | Bergbau | |

| Zement | ||

| Bauwesen | ||

| Stromerzeugung | ||

| Öl und Gas | ||

| Marine | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für offene Zahnradschmierstoffe?

Der Markt für offene Zahnradschmierstoffe wird auf 794,34 Millionen USD im Jahr 2026 prognostiziert und soll bis 2031 einen Wert von 954,42 Millionen USD bei einer CAGR von 3,74 % von 2026 bis 2031 erreichen.

Welche Basisölkategorie hält den größten Marktanteil bei offenen Zahnradschmierstoffen?

Mineralöle führten 2025 mit einem Anteil von 43,56 %, obwohl Syntheseöle schneller wachsen.

Welche Endverbraucherbranche wird im Zeitraum 2026–2031 am schnellsten expandieren?

Öl und Gas wird voraussichtlich mit der schnellsten CAGR von 3,77 % wachsen, da Offshore-Anlagen auf umweltverträgliche Schmierstoffe umstellen.

Warum gewinnen biobasierte Schmierstoffe in Marineanwendungen an Bedeutung?

Die US-EPA-VIDA-Regelung von 2024 schreibt umweltverträgliche Schmierstoffe an Öl-Meer-Schnittstellen vor und treibt die Einführung biologisch abbaubarer Ester voran.

Seite zuletzt aktualisiert am: