オマーン家禽肉市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 202.90 百万米ドル |

| 市場規模 (2026) | 207.10 百万米ドル |

| 市場規模 (2031) | 229.44 百万米ドル |

| 成長率 (2026 - 2031) | 2.07% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオマーン家禽肉市場分析

オマーン家禽肉市場規模は、2025年の2億290万米ドルから2026年には2億710万米ドルに増加し、2031年までに2億2,944万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率2.07%で成長すると予測されています。この成長は、国内家禽自給率を2023年の36%から2030年までに70%に引き上げるというビジョン2040の目標と一致しています。A'Saffa Foods、Osool Poultry、Al Namaaによる生産拡大、組織的小売の拡大、観光業の回復が、輸入から国内供給へのシフトを牽引しています。生鮮・チルドチキンが市場をリードしていますが、長い賞味期限を持つ缶詰や常温保存可能な製品の人気も高まっています。赤肉摂取削減を促す健康キャンペーン、調理時間を短縮する女性の労働参加増加、ネットスーパーの台頭が付加価値家禽製品の需要を押し上げています。しかし、サウジアラビアおよびブラジル企業との競争が激化する一方、オマーンの中小農場はバイオセキュリティやコールドチェーンの課題に直面しており、これらのギャップに対処するための官民連携の取り組みが促進されています。

レポートの主要ポイント

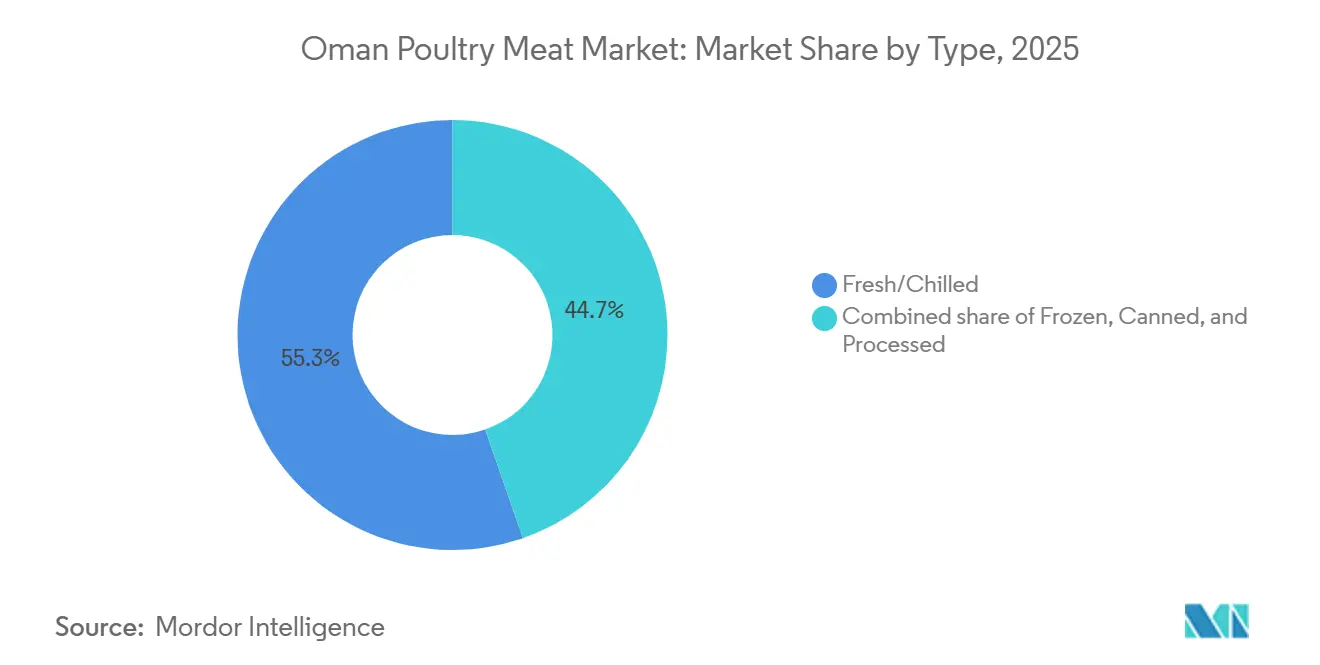

- 種類別では、生鮮・チルドチキンが2025年のオマーン家禽肉市場において55.31%のシェアでトップとなっており、缶詰家禽は2031年にかけて年平均成長率3.45%で成長する見込みです。

- 性質別では、従来型製品が2025年のオマーン家禽肉市場規模の93.33%を占め、有機製品は2031年にかけて年平均成長率2.87%で拡大すると予測されています。

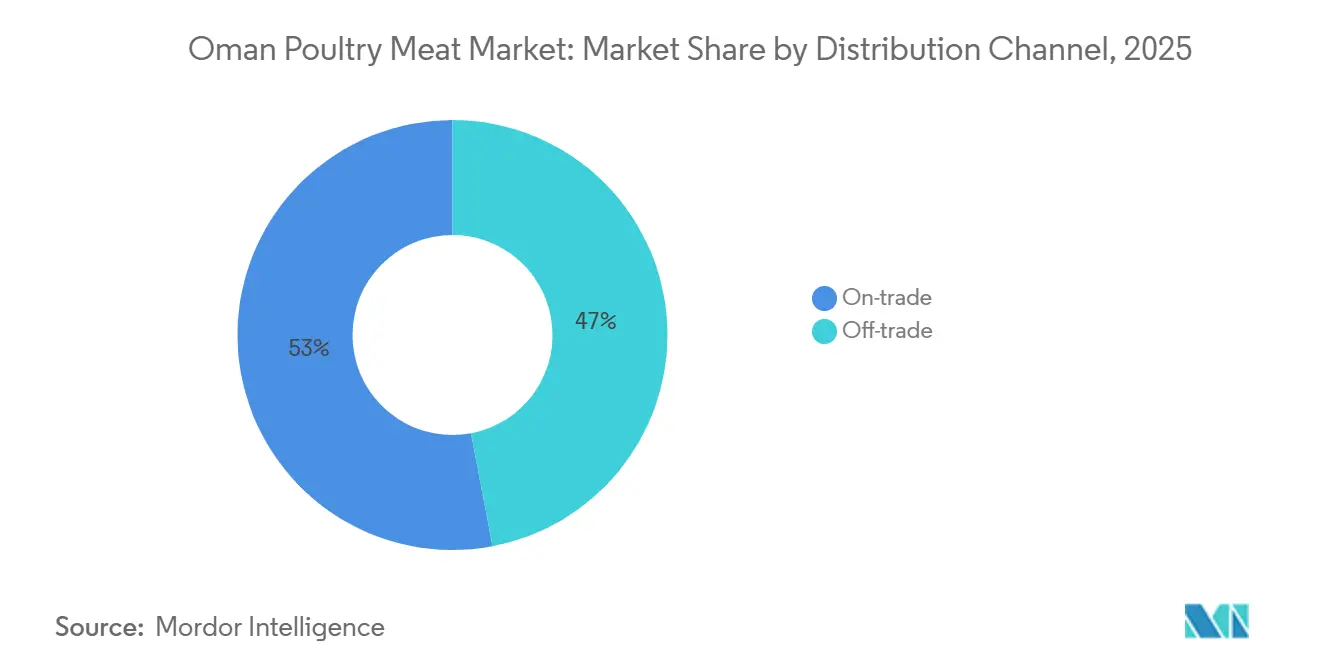

- 流通チャネル別では、業務用チャネルが2025年の売上の52.98%を占めましたが、小売チャネルは2031年にかけて年平均成長率3.98%でより速く成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オマーン家禽肉市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康・コレステロールへの懸念による食生活の赤肉からチキンへのシフト | +0.4% | 全国的、マスカット・サラーラ・ソハール都市圏に集中 | 中期(2〜4年) |

| 多忙な都市生活と若年労働力の増加が即調理用家禽の需要を牽引 | +0.35% | 全国的、マスカット首都圏・ドゥクム・ソハールで早期に顕在化 | 短期(2年以内) |

| 観光・ホスピタリティの成長がホテルおよびケータリングにおける家禽需要を押し上げる | +0.3% | マスカット・サラーラ・ニズワの観光回廊 | 短期(2年以内) |

| 政府の投資と政策が国内家禽生産を支援 | +0.25% | 全国的、ナジド農業地帯・ドゥクム・スムライトに重点 | 長期(4年以上) |

| マリネカットやデリミートなどの革新的な形態が用途を拡大 | +0.2% | 都市圏(マスカット・ソハール)、地方都市へ拡大中 | 中期(2〜4年) |

| 輸出連携が地域事業の効率性と規模を向上 | +0.15% | 全国的、マスカット・サラーラ・ソハールに輸出拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康・コレステロールへの懸念による食生活の赤肉からチキンへのシフト

オマーンでは、慢性疾患の増加により、人々がより健康的なタンパク質源として家禽を選ぶようになっています。国際糖尿病連合の2024年レポートによると、多くのオマーン成人が高コレステロールを抱えており、17%が糖尿病を患っています[1]出典:国際糖尿病連合(IDF)、「主要情報」、idf.org。これに対応するため、医療機関や政府のキャンペーンが、より脂肪分の少ないタンパク質の摂取を奨励しています。飽和脂肪が少ないチキンは、オマーンの食生活における伝統的な主食であるラムや牛肉に代わる優れた選択肢として推奨されています。この変化は、健康情報や予防医療サービスへのアクセスが容易なマスカットやサラーラなどの都市部でより顕著です。家禽は赤肉よりも手頃な価格であり、多くの家庭にとって実用的な選択肢となっています。例えば、Al Zainのチキンは1キログラムあたりOMR 1.09〜2.15(米ドル2.83〜5.58)であるのに対し、ラムは1キログラムあたりOMR 3.50〜4.50で販売されています。この価格差は、インフレ下で食費を管理する中間所得層の家庭にとって特に重要です。

多忙な都市生活と若年労働力の増加が即調理用家禽の需要を牽引

オマーンでは、中央年齢が30.6歳であり、共働き世帯の増加が便利な家禽製品の需要を牽引しています。15〜64歳の女性の労働参加率は、2021年の31%から2024年には32%に上昇しました[2]出典:世界銀行、「労働参加率、女性(女性人口15〜64歳の%)(ILO推計モデル)- オマーン」、data.worldbank.org。この変化により調理に充てられる時間が減少し、マリネ済み・カット済み・即調理用製品の人気が高まっています。AlmaraiのALYOUMブランドは、このトレンドに対応し、カブサ・マンディ・ビリヤニ・カレー風味のマリネ丸鶏を発売しました。これらの製品は、長時間の調理をせずに伝統的な味を楽しみたい多忙な消費者のニーズに応えています。Rafeeq、Markeetex、Bazaar.om、Talabat Martなどのネットスーパープラットフォームは、2021年から2024年にかけてeコマース売上の成長を経験しています。現在、マスカットとソハールでチルド家禽の当日配送を提供しており、働く専門職の買い物をより便利にしています。人口動態の変化、新製品の提供、デジタル小売サービスの向上が組み合わさることで、購買習慣が変化しています。即調理用家禽製品は、丸鶏のバルク販売に取って代わり、市場シェアをさらに拡大すると予想されています。

観光・ホスピタリティの成長がホテルおよびケータリングにおける家禽需要を押し上げる

2024年9月から2025年8月にかけて、オマーンは国際観光客到着数が7%増加し、湾岸協力会議加盟国の中で最高の成長率を記録しました。この増加は、ビザ規制の緩和、直行便の増加、文化・エコツーリズムの目的地としてのオマーンのプロモーションによって牽引されました。この成長により、ホテル・リゾート・ケータリングサービスにおける家禽消費が増加し、これらの事業者は多様なタンパク質オプションへの需要増加に対応するため仕入れを拡大しています。BRCGS AA+認証を取得したサウジアラビア拠点の加工業者であるTanmiah Food Companyは、この市場における主要サプライヤーです。同社は1日55万羽を処理し、オマーン国内のクイックサービスレストランやホテルチェーンにハラール認証製品を提供し、国際・国内双方の顧客ニーズに対応しています。オマーンの国家観光戦略2040は、2040年までに年間1,170万人の訪問者を誘致することを目指しています。この目標は、フードサービス需要の継続的な成長と、世界的なホスピタリティ基準を満たす高付加価値カットや加工品などのプレミアム家禽製品へのシフトを示唆しています。マスカット・サラーラ・ニズワなどの主要観光地では新たなホテル開発が進んでおり、地域の家禽生産者との長期供給契約の必要性が高まっています。

政府の投資と政策が国内家禽生産を支援

オマーンの農業・水産・水資源省は、バイオセキュリティの改善と輸入依存度の低減に向けた取り組みを進めています。タンフィーズ国家開発プログラムを通じて、3つの主要家禽プロジェクトへの資金が提供されています。Al Namaaは年間6万メトリックトンの家禽生産を目指し、Osoolは1億5,000万個の卵の孵化能力を持つ孵化場を運営し、Danaは3億3,500万個の卵の生産を計画しています。2025年3月、国連食糧農業機関はオマーンで統合バイオセキュリティ指数パイロットプログラムを開始し、一貫した疾病予防措置の確立と国家バイオセキュリティ委員会の設置を目指しています。このプログラムは、生産性と輸出承認を制限してきた長年の課題に対処するものです。これらの取り組みは、国内生産に基づく自立的かつ輸出対応可能な家禽産業の構築に向けたオマーンの強い意志を反映しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 零細農場の分散化が近代技術・バイオセキュリティへの効率性と投資を阻害 | -0.25% | 全国的、バティナ・ドファール・ダーヒリヤ各県に集中 | 長期(4年以上) |

| コールドチェーンインフラの不足がチルドおよび付加価値家禽セグメントの成長を制限 | -0.2% | 農村・内陸地域(ウスタ・ダーヒラ・ブライミ) | 中期(2〜4年) |

| 抗生物質・動物福祉・持続可能性に関する消費者の懸念が農業コストを押し上げる | -0.15% | 都市圏(マスカット・ソハール・サラーラ) | 中期(2〜4年) |

| 食生活の変化と代替タンパク質が一人当たり家禽消費の成長を鈍化させる可能性 | -0.1% | マスカット首都圏、外国人居住者が多い地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

零細農場の分散化が近代技術・バイオセキュリティへの効率性と投資を阻害

オマーンの家禽セクターは、少数の大規模インテグレーターと多数の小規模農場(それぞれ1万羽未満を飼育)という二重構造を持っています。この分散した構造により、バイオセキュリティシステム・自動気候制御・飼料製造施設などの主要インフラへの投資が困難であり、これらは費用対効果を得るために大規模な事業が必要です。2025年3月、国連食糧農業機関は統合バイオセキュリティ指数パイロットプログラムを開始しました。このパイロットプログラムでは、ワクチン接種の不一致や疾病監視システムの脆弱性などの主要な問題が浮き彫りになりました。これらの問題は、小規模農家が主流のバティナ県とドファール県でより顕著です。小規模農場は獣医サービスや検査診断へのアクセスにも課題を抱えており、A'SaffaやDhofar Poultryなどの大規模事業者と比較して、鳥の死亡率が高く飼料効率が低い状況です。農業省は国家バイオセキュリティ委員会を設置することで基準の改善に取り組んでいます。しかし、インフラ整備のコストは農場あたりOMR 5,000〜10,000(米ドル13,000〜26,000)と推定されており、利益が限られる小規模農場には高すぎる負担です。このコスト障壁が生産性格差を拡大させ、セクター全体の供給成長を鈍化させています。

コールドチェーンインフラの不足がチルドおよび付加価値家禽セグメントの成長を制限

オマーンのコールドチェーンネットワークは、ドゥクムとサラーラの物流ハブへの政府投資にもかかわらず、農村・内陸地域では依然として未発達です。これにより、生鮮・チルド家禽の流通が都市部に限定されています。ウスタ・ダーヒラ・ブライミの小売業者は、冷蔵輸送・保管の不足から冷凍または常温保存製品に依存しており、冷凍品より20〜30%高価なプレミアム生鮮チキンの市場が制限されています。2024年、マスカット市は温度管理違反により大量の家禽を廃棄し、コールドチェーン管理不備のリスクが浮き彫りになりました。Tabreed OmanやMatrah Cold Storesなどの企業が冷蔵保管の拡充を進めていますが、5,000トン規模の施設1棟にはOMR 200〜300万(米ドル520〜780万)が必要です。冷蔵トラック輸送への官民投資も必要とされています。これらの課題により、完全に整備されたコールドチェーンネットワークの構築には数年を要し、プレミアム家禽市場の成長が遅延する見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:生鮮形態が主導、缶詰は賞味期限の優位性で加速

2025年、生鮮・チルド家禽は市場シェアの55.31%を占め、オマーン消費者の生鮮・最小限加工製品への強い嗜好を示しています。これらの製品は主に生鮮市場や伝統的な精肉店で購入されています。このセグメントが主導的地位を維持しているのは、家族が丸鶏を購入し、自宅でさばき、伝統的なスパイスや調理法で調理するという文化的慣習によるものであり、これは地域の食習慣に深く根ざしています。

一方、缶詰家禽は最も成長が速いセグメントであり、2031年にかけて年平均成長率3.45%が見込まれています。その需要増加は、24〜36ヶ月という長い賞味期限、緊急時の備蓄としての役割、食料安全保障強化のための政府の備蓄努力によるものです。良い例として、チキン80%を含むZwanのチキンランチョンミートは、高タンパクの即食オプションを提供しています。この製品は、利便性と品質を重視する都市部の家庭や外国人居住者の間で特に人気があります。

性質別:従来型生産が主流、有機は健康義務化で拡大

2025年、従来型家禽生産が93.33%のシェアで市場を支配しました。この優位性は、集約的農業手法・商業飼料・疾病予防のための抗生物質への依存を示しています。このセグメントの成功は主にコスト効率によるものです。従来型チキンは1キログラムあたりOMR 1.09〜2.15(米ドル2.83〜5.58)で販売されており、農業慣行よりも低コストを優先する中・低所得世帯にとって手頃な価格です。A'Saffa FoodsやDhofar Poultryなどの主要企業は事業規模を大幅に拡大しています。A'Saffa Foodsは年間4,400万羽を処理し、Dhofar Poultryは年間収益1,011万OMR(米ドル2,630万)を上げています。両社は孵化場・飼料工場から加工工場まで一貫して管理する垂直統合の恩恵を受けています。

有機家禽は市場シェアの6.67%と小さいものの、2031年にかけて年平均成長率2.87%が見込まれる最も成長が速いセグメントです。この成長は、オマーンの抗菌薬耐性に関する国家行動計画と、食品中の抗生物質残留に対する消費者の懸念の高まりによって促進されています。有機認証には、抗生物質不使用の生産・屋外アクセス・有機飼料など厳格な基準が求められます。これらの要件により生産コストが40〜60%増加しますが、生産者は1キログラムあたりOMR 3.50〜4.50(米ドル9.10〜11.70)のプレミアム価格を設定することができます。ISO 22000およびHACCP認証を取得し、3.5メガワットの太陽光発電システムを持つAl Zain Farmsは、このセグメントでの成長に有利な立場にあります。さらに、国連食糧農業機関は2025年3月に統合バイオセキュリティ指数パイロットプログラムを開始しました。このイニシアチブは疾病予防措置の標準化を目指しており、有機と従来型家禽のコスト差を縮小し、有機農業の普及を促進する可能性があります。

流通チャネル別:業務用チャネルが観光で主導、小売チャネルは小売拡大で加速

2025年、ホテル・レストラン・ケータリングを含む業務用チャネルが52.98%の大きな市場シェアを占めました。この成長は主に、湾岸協力会議加盟国の中で最も強い回復を見せた2024年のオマーン観光セクターの急速な回復によって牽引されました。BRCGS AA+認証を取得し1日55万羽を処理するTanmiah Food Companyは、オマーン全土のクイックサービスレストランやホテルチェーンにハラール認証家禽製品を供給し、国際的なホスピタリティ基準を満たしています。国家観光戦略2040は2040年までに年間1,170万人の訪問者を誘致することを目指しており、フードサービス需要の増加が期待されています。このシフトにより、高マージンの付加価値家禽カットや加工品への注目も高まると見込まれています。マスカット・サラーラ・ニズワなどの主要観光地ではホテル建設プロジェクトが増加しており、地域の家禽生産者との長期供給契約の必要性が生まれています。

小売流通チャネルは最も成長が速いチャネルであり、2031年にかけて年平均成長率3.98%が見込まれています。この成長は、組織的小売の拡大とeコマースの普及増加によって牽引されています。2024年5月、Lulu Hypermarketはオマーンに30店舗目となる15万平方フィートの施設をオープンし、3,000人以上のオマーン人を雇用しています。同社は今後2年以内にさらに4店舗を開設する計画であり、既存の21のハイパーマーケットと9のエクスプレスストアのネットワークに加わります。これらのプラットフォームは現在、マスカットやソハールなどの都市でチルド家禽の当日配送を提供しています。スーパーマーケットとハイパーマーケットが小売セグメントを主導しており、コールドチェーンインフラへの投資と、付加価値製品の主要チャネルとして組織的小売を重視するAlmaraiやBRFなどのサプライヤーからのプロモーション支援の恩恵を受けています。しかし、地方都市や農村部にサービスを提供するコンビニエンスストアやその他の小売形態は、ウスタ・ダーヒラ・ブライミ各県などの地域におけるコールドチェーンインフラのギャップという課題に直面しています。

地理的分析

オマーンの家禽肉市場は主にマスカット首都圏に集中しており、国内総消費量の約45%を占めています。これは人口160万人、高い所得水準、多数のホテル・レストラン・組織的小売店の存在によるものです。サラーラを主要都市とするドファール県は第2位の市場です。サラーラはハリーフモンスーンシーズン中に年間60万人以上の観光客を集め、家禽需要を押し上げています。Dhofar Poultry Companyも国内および湾岸協力会議(GCC)市場への供給において重要な役割を果たしています。ソハールとナジド農業地帯を含むバティナ県は主要生産拠点として台頭しています。Atyab Investment OmanとIFFCO Group Sharjahの合弁企業であるSohar Poultry Companyは2025年に1,950万米ドルの収益を報告しました。ソハール港に近い立地が効率的な飼料輸入と輸出物流を支えています。

ウスタ・ダーヒラ・ブライミの内陸地域では、人口の希薄さ・コールドチェーンインフラの不足・冷凍または常温保存製品への依存から、家禽消費量が低い水準にあります。これらの課題に対処するため、産業団地公社(マダイン)はムダイビ・スムライト・スワイクに農業用地を割り当てました。このイニシアチブは生産の分散化と輸送コストの削減を目指しています。2025年3月、国連食糧農業機関はバティナ県とドファール県に焦点を当てた統合バイオセキュリティ指数パイロットプログラムを開始しました。小規模農家が主流のこれらの地域はバイオセキュリティ遵守に課題を抱えています。このプログラムはワクチン接種の実践と疾病監視の改善を目指しています。オマーンの地理的位置と大アラブ自由貿易地域への参加は、輸出ハブとしての強力な候補となっています。A'Saffa FoodsやAl Zain Farmsなどの企業はすでに、サウジアラビア・UAE・カタール・クウェート・バーレーン・ヨルダン・イエメンなどの国々に家禽を輸出しています。

国家観光戦略2040は2040年までに年間1,170万人の訪問者を誘致することを目指しています。これにより、特にホテルやケータリングサービスにおいて、マスカット・サラーラ・ニズワなどの都市での家禽需要が増加すると予想されています。同時に、Lulu Hypermarketは2024年5月時点で30店舗を展開し、今後2年以内にさらに4店舗を開設する計画で存在感を拡大しています。この拡大により、ソハール・イブリ・スールなどの地方都市での組織的小売の成長が促進されています。2023年、オマーン投資庁は食料安全保障イニシアチブを含む国内開発プロジェクトにOMR 21億(米ドル55億)を割り当てました。この投資は、都市部と農村部の双方に効果的にサービスを提供する強固なサプライチェーン構築に向けた政府の注力を示しています。

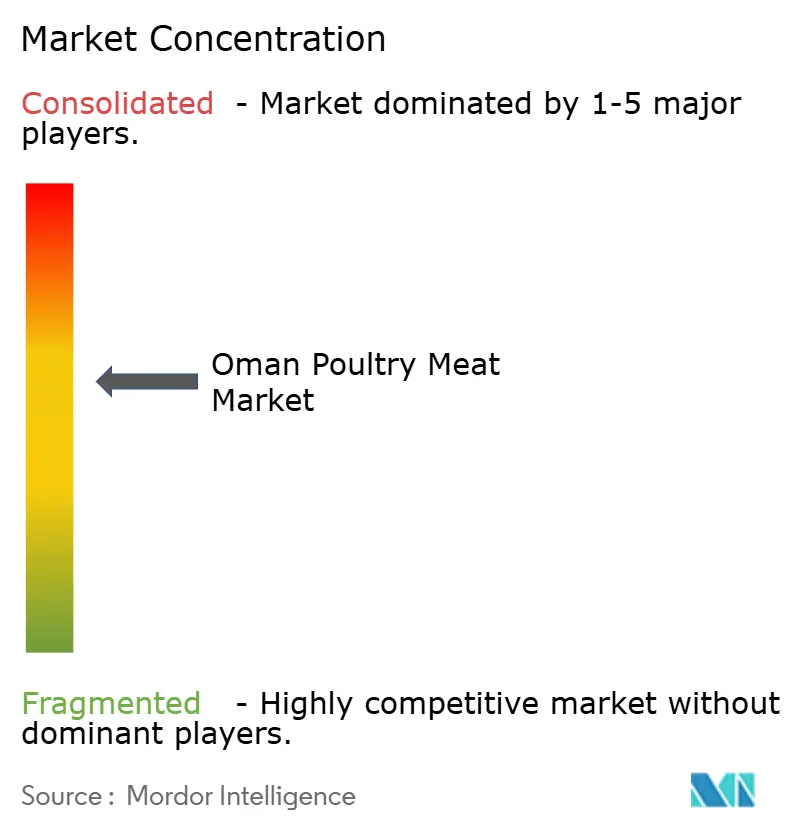

競争環境

オマーン家禽肉市場は中程度に集約されており、少数の大規模国内生産者と確立された輸入業者が総供給量の相当なシェアを占め、複数の中小地域プレーヤーが存在しています。主要企業は、育種・加工・流通を含む統合事業と、近代的な小売チェーンおよびフードサービス事業者との強固な関係から恩恵を受けています。市場の主要プレーヤーには、A'Saffa Food S.A.O.G.、Al Faaw Poultry Co LLC、Al Zain Farms LLC、BRF S.A.、The Savola Groupが含まれます。一貫した品質・ハラール遵守・年間を通じた安定供給を確保する能力が、食品安全と入手可能性を優先する市場における競争力を支えています。

同時に、中小生産者や地域流通業者は、特に伝統的な市場・精肉店・地域密着型フードサービス店への生鮮家禽供給において引き続き重要な役割を果たしています。輸入家禽製品も市場の多様性に貢献しており、特に冷凍・加工セグメントでは国際サプライヤーが国内生産のギャップを補っています。国内生産と輸入のこの組み合わせにより、過度な集中が防がれ、異なる価格帯と製品形態にわたって複数のプレーヤーが共存できる環境が維持されています。

オマーン家禽肉市場における競争は、価格だけでなく、供給の安定性・製品の鮮度・流通効率によってますます形成されています。大手プレーヤーは、市場プレゼンスを強化するために加工能力・コールドチェーンインフラ・マリネ済みや即調理用家禽などの付加価値製品への投資を進めています。選択的な生産能力拡大とパートナーシップが主要企業の規模を徐々に拡大させている一方、地域サプライヤーと輸入業者の継続的な存在が市場の中程度に集約された構造を維持しています。

オマーン家禽肉産業リーダー

A'Saffa Food S.A.O.G

Al Faaw Poultry Co LLC

Al Zain Farms LLC

BRF S.A.

The Savola Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:オマーンの食品流通における信頼ある企業の一つであるA&A Manappat Foods & Trading LLCは、Al Islami Foodsとの正式な販売代理店契約を発表しました。この戦略的提携の一環として、Al Islamiブランドがオマーンで正式に発売され、マスカット空港のノボテルにて正式なディーラー引き渡し式典が開催されます。

- 2025年5月:Big Herdmanはオマーンの主要畜産企業と提携し、中東における採卵鶏農場のベンチマークプロジェクトを設立しました。現在、2棟の近代的な採卵鶏舎がフル稼働しており、育成鶏舎は試運転の最終段階にあります。最先端の設計とインテリジェントな管理を組み合わせたこの先進的な農場施設は、地域内で急速に形を成しています。

- 2025年1月:オマーン拠点のA'Saffa Foods SAOGは、年間ブロイラーチキン生産能力を4,800万羽から6,000万羽に増強する拡張計画を発表しました。Oman Observerによると、このイニシアチブはオマーン国内外でのプレミアム家禽製品への需要増加に応えるという同社のコミットメントを反映しています。

オマーン家禽肉市場レポートの範囲

缶詰、生鮮・チルド、冷凍、加工品は形態別セグメントとして対象。小売、業務用は流通チャネル別セグメントとして対象。| 生鮮・チルド | |

| 冷凍 | |

| 缶詰 | |

| 加工品 | ナゲット |

| デリミート | |

| ソーセージ | |

| テンダー・マリネ | |

| ミートボール | |

| その他 |

| 従来型 |

| 有機 |

| 業務用 | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| オンライン小売店 | |

| コンビニエンスストア | |

| その他の小売流通チャネル |

| 種類 | 生鮮・チルド | |

| 冷凍 | ||

| 缶詰 | ||

| 加工品 | ナゲット | |

| デリミート | ||

| ソーセージ | ||

| テンダー・マリネ | ||

| ミートボール | ||

| その他 | ||

| 性質 | 従来型 | |

| 有機 | ||

| 流通チャネル | 業務用 | |

| 小売 | スーパーマーケット・ハイパーマーケット | |

| オンライン小売店 | ||

| コンビニエンスストア | ||

| その他の小売流通チャネル | ||

市場の定義

- 食肉 - 食肉とは、食用に供される動物の肉またはその他の可食部位と定義されます。食肉産業の最終用途は人間の消費のみです。食肉は一般的に、家庭での調理・消費のために小売店で購入されます。対象市場では、未調理の食肉のみを対象としています。これは「加工品」形態に含まれる様々な形態で加工される場合があります。その他の食肉購入は、フードサービス店(レストラン・ホテル・ケータリングなど)での食肉消費を通じて行われます。

- その他の食肉 - その他の食肉セグメントには、ラクダ・馬・ウサギなどの食肉が含まれます。これらはあまり一般的に消費されない食肉の種類ですが、世界の特定の地域では存在感があります。赤肉の一部であるにもかかわらず、市場をより深く理解するためにこれらの食肉の種類を別途考慮しています。

- 家禽肉 - 白身肉とも呼ばれる家禽肉は、人間の消費のために商業的または家庭的に飼育された鳥類から得られます。これには鶏・七面鳥・鴨・ガチョウが含まれます。

- 赤肉 - 赤肉は生の状態では赤色、調理すると濃い色になるのが一般的です。牛肉・ラム・豚肉・ヤギ肉・仔牛肉・マトンなど、哺乳類から得られるすべての食肉が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | これは牛肉の日本の格付けシステムです。「A」は枝肉歩留まりが最高であることを意味し、数値評価は牛肉の霜降り・肉の色と光沢・肉の締まりときめ・脂肪の色と光沢・脂肪の質に関連しています。A5は和牛が取得できる最高の評価です。 |

| と畜場 | と畜場の別名であり、人間の消費を目的とした動物の屠殺に使用される、またはそれに関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を与える疾病であり、多くの場合、養殖池への放流後30〜35日以内に100%に達する高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | アスファウイルス科のファミリーに属する二本鎖DNAウイルスによって引き起こされる、豚の高度に伝染性のウイルス性疾患です。 |

| ビンナガマグロ | 大西洋・太平洋・インド洋および地中海で世界的に知られる6つの異なる系群に生息するマグロの中で最も小さい種の一つです。 |

| アンガス牛肉 | スコットランド原産の特定の牛の品種から得られる牛肉です。「認定アンガス牛肉」の品質マークを取得するには、米国アンガス協会からの認証が必要です。 |

| ベーコン | 豚の背中または脇腹から得られる塩漬けまたは燻製の食肉です。 |

| ブラックアンガス | 角のない黒毛の牛の品種から得られる牛肉です。 |

| ボローニャ | 肉から作られたイタリアの燻製ソーセージで、通常は大型で豚肉・牛肉・仔牛肉から作られます。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる異常な伝達性因子による感染から生じる、牛の進行性神経疾患です。 |

| ブラートヴルスト | 豚肉・牛肉・仔牛肉から作られるドイツのソーセージの一種です。 |

| BRC | 英国小売協会 |

| ブリスケット | 牛または仔牛の胸部または下胸部から切り取られた食肉の部位です。牛のブリスケットは9つの牛肉の主要部位の一つです。 |

| ブロイラー | 食肉生産のために特別に育種・飼育された鶏(ガルス・ドメスティクス)を指します。 |

| ブッシェル | 穀物と豆類の計量単位です。1ブッシェル=27.216キログラム |

| 枝肉 | 精肉業者が食肉を切り取る食肉動物の処理済み胴体を指します。 |

| CFIA | カナダ食品検査庁 |

| チキンテンダー | 鶏の小胸筋から調製された鶏肉を指します。 |

| チャックステーキ | 牛の肩部分の大きな食肉の部位であるチャックプライマルの一部である牛肉の部位を指します。 |

| コーンドビーフ | 塩水で漬けて茹でた牛のブリスケットで、通常は冷たい状態で提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、食肉の量を定義するために使用される計量単位です。1 CWT=50.80キログラム |

| ドラムスティック | もも肉を除いた鶏の脚を指します。 |

| EFSA | 欧州食品安全機関 |

| ERS | 米国農務省の経済調査サービス |

| 雌羊 | 成熟した雌の羊です。 |

| FDA | 食品医薬品局 |

| フィレミニョン | ヒレ肉の細い端から切り取られた食肉の部位です。 |

| フランクステーキ | 牛の後四半部の前方に位置するフランクから切り取られた牛肉のステーキです。 |

| フードサービス | 家庭外で食事を準備する企業・機関・会社を含む食品産業の一部を指します。レストラン・学校や病院のカフェテリア・ケータリング事業などの多くの形態が含まれます。 |

| 飼料 | 動物の餌を指します。 |

| 前すね | 牛の前脚の上部です。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| 砂嚢 | 鳥類の消化管に見られる器官です。鳥の機械的な胃とも呼ばれます。 |

| グルテン | 小麦・ライ麦・スペルト小麦・大麦などの穀物に含まれるタンパク質のファミリーです。 |

| 穀物肥育牛肉 | 大豆・トウモロコシおよびその他の添加物を補った飼料で育てられた牛から得られる牛肉です。穀物肥育牛には、より早く肥育させるために抗生物質や成長ホルモンが投与される場合もあります。 |

| 牧草肥育牛肉 | 飼料として草のみを与えられた牛から得られる牛肉です。 |

| ハム | 豚の脚から取られた豚肉を指します。 |

| ホレカ | ホテル・レストラン・カフェ |

| ジャーキー | 腐敗を防ぐために細切りにして乾燥(脱水)させた赤身の食肉です。 |

| 神戸牛 | 日本の兵庫県産の黒毛和種の和牛から得られる牛肉です。神戸牛として分類されるためには、牛が兵庫県神戸市内で生まれ、育てられ、屠殺されていなければなりません。 |

| レバーヴルスト | 牛または豚のレバーから作られるドイツのソーセージの一種です。 |

| ロイン | 牛の下肋骨と骨盤の間の側面、および背中の下部を指します。 |

| モルタデッラ | 細かく刻んだまたは挽いた加熱処理済み豚肉から作られる大型のイタリアンソーセージまたはランチョンミートで、少なくとも15%の豚脂肪の小さな角切りが含まれています。 |

| パストラミ | 通常は薄切りで提供される、高度に味付けされた燻製牛肉を指します。 |

| ペパロニ | 硬化した食肉から作られるアメリカ産のスパイシーなサラミの一種です。 |

| プレート | 牛のリブカットのすぐ下、腹部から切り取られた前四半部の部位を指します。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 豚に発生する疾病で、後期の繁殖障害と新生子豚の重篤な肺炎を引き起こします。 |

| 主要部位 | 枝肉の主要な部分を指します。 |

| クォーン | マイコプロテインを原料として調製された食肉代替製品で、菌類の培養物を乾燥させ、結合剤として機能する卵白またはジャガイモタンパク質と混合し、テクスチャーを調整して様々な形状にプレスしたものです。 |

| 即調理用(RTC) | すべての材料が含まれており、パッケージに記載されたプロセスによる何らかの準備または調理が必要な食品製品を指します。 |

| 即食用(RTE) | 事前に調製または調理された食品製品で、食べる前にさらなる調理や準備が不要なものを指します。 |

| レトルトパッケージ | 食品を無菌的にパッケージングするプロセスで、食品をパウチまたは金属缶に充填し、密封した後、極めて高温に加熱して商業的に無菌状態にします。 |

| ラウンドステーキ | 牛の後脚から切り取られた牛肉のステーキを指します。 |

| ランプステーキ | 脚と背骨の間の分割から得られる牛肉の部位を指します。 |

| サラミ | 発酵・乾燥させた食肉からなる硬化ソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康とみなされています。 |

| ソーセージ | 細かく刻んで味付けした食肉から作られる食肉製品で、生・燻製・漬け込みの場合があり、通常はケーシングに詰められます。 |

| ホタテ貝 | 肋状の二枚貝殻を持つ軟体動物の食用貝類です。 |

| セイタン | 小麦グルテンから作られた植物性食肉代替品です。 |

| セルフサービスキオスク | 顧客がキオスクで自分の注文を行い支払いを行うセルフオーダーの販売時点管理(POS)システムで、完全に非接触でスムーズなサービスを可能にします。 |

| サーロイン | 牛の背中の下部と側面から切り取られた牛肉の部位です。 |

| スリミ | 骨を取り除いた魚から作られたペーストです。 |

| テンダーロイン | 牛のテンダーロイン筋全体からなる牛肉の部位を指します。 |

| タイガーシュリンプ | インド洋と太平洋産の大型エビの品種を指します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、食肉中に自然に少量含まれる不飽和脂肪の一種です。 |

| バナメイエビ | 赤道付近の地域、一般的に沿岸の人工池で養殖される熱帯産のエビです。 |

| 和牛 | 高度な霜降り肉で珍重される黒毛または赤毛の日本の牛の4つの系統のいずれかから得られる牛肉です。 |

| 動物衛生 | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値・変数・アナリストの判断が、対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、対象市場の総合的な全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。