クウェート家禽肉市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

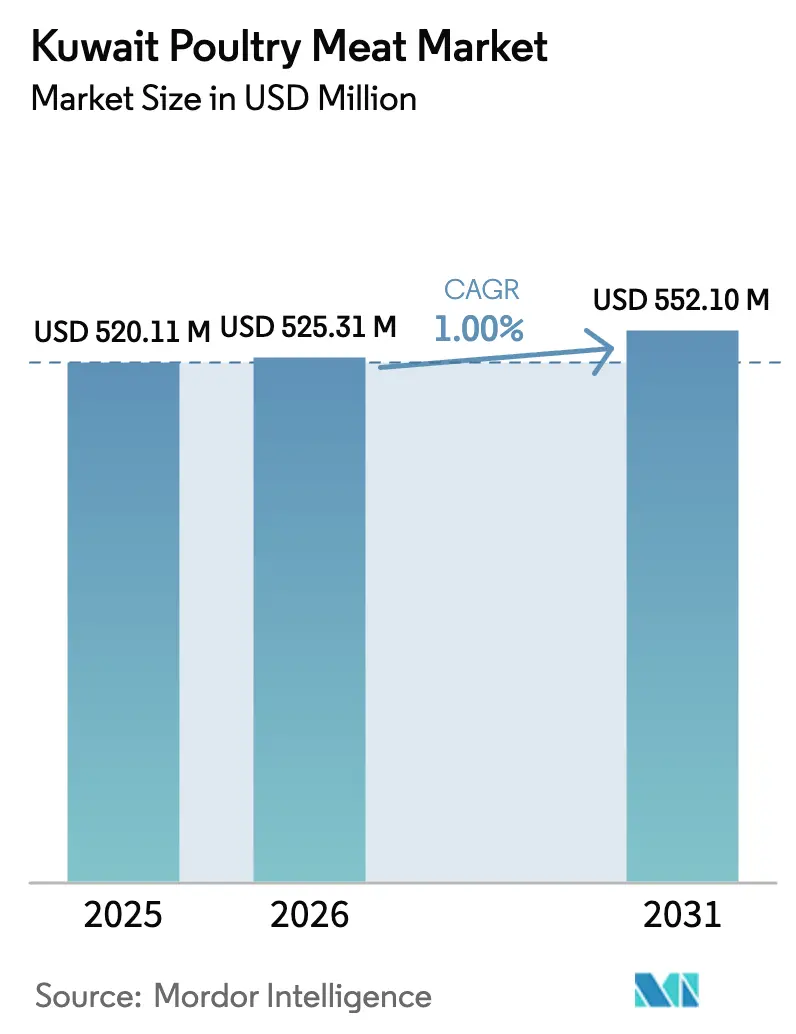

| 基準年の市場規模 (2025) | 520.11 百万米ドル |

| 市場規模 (2026) | 525.31 百万米ドル |

| 市場規模 (2031) | 552.1 百万米ドル |

| 成長率 (2026 - 2031) | 1.00% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクウェート家禽肉市場分析

クウェート家禽肉市場規模は2025年に5億2,011万USDと評価され、2026年の5億2,531万USDから2031年には5億5,210万USDに達すると推定され、予測期間(2026年~2031年)中の年平均成長率(CAGR)は1.00%となっています。この成長は、タンパク質豊富な食事に対する消費者需要の高まりと、赤身肉より家禽肉を好む傾向の拡大によって促進されています。さらに、家禽飼育技術の進歩と、国内生産拡大を目的とした政府の取り組みが相まって、市場の拡大を後押ししています。国際連合食糧農業機関(FAO)によると、クウェートの国内家禽生産量は2022年の66,000トンから2023年には68,000トンに増加し[1]出典:国際連合食糧農業機関、「食肉市場レビュー」、www.openknowledge.fao.org、市場成長をさらに支えています。都市化の進展と食生活パターンの変化も家禽肉需要を一層高めています。一方で課題も存在します。輸入依存、飼料価格の変動、厳格な食品安全規制が成長を阻む可能性があります。市場の競争は激しく、国内外のプレーヤーがともに変化する消費者嗜好と規制要件に適応しています。加えて、持続可能な有機家禽飼育への注目の高まりは、今後数年間において市場プレーヤーに新たな機会をもたらしています。

主なレポートの要点

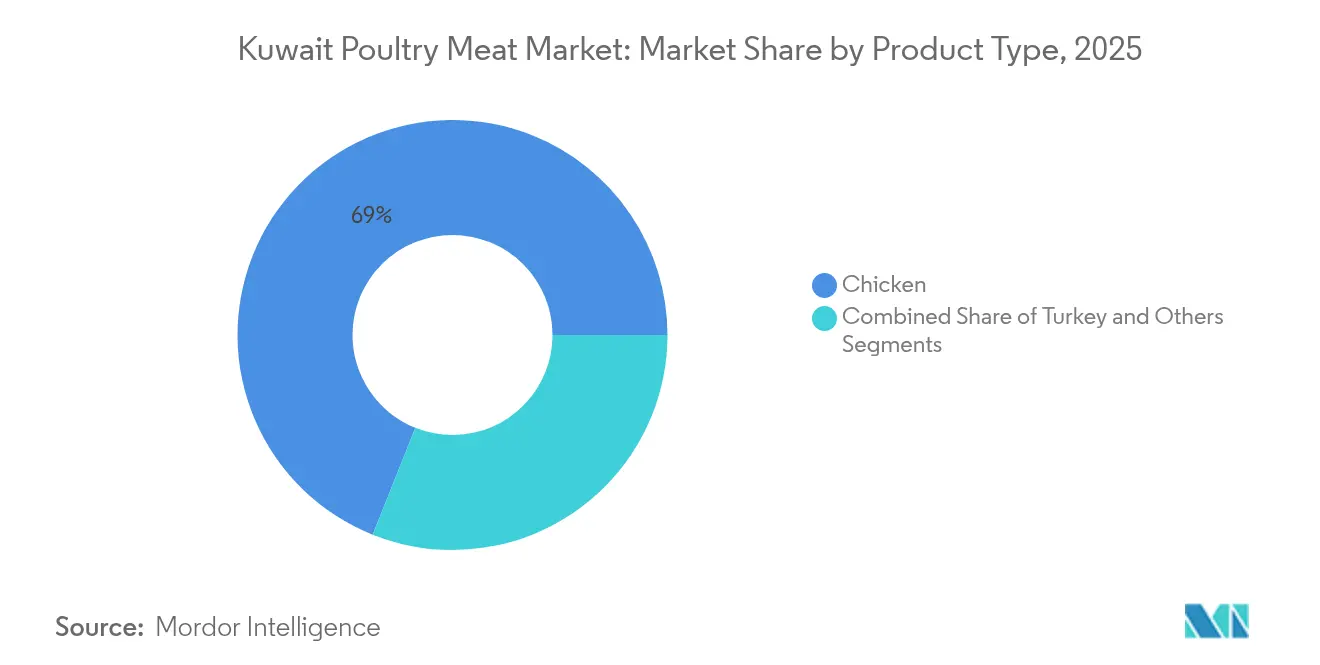

- 製品タイプ別では、鶏肉が2025年のクウェート家禽肉市場シェアの68.95%を占め、七面鳥肉は2031年に向けて最も速い年平均成長率1.40%を記録しました。

- 形態別では、生鮮・チルド品が2025年のクウェート家禽肉市場規模の49.10%を占め、加工品は2031年にかけて年平均成長率1.71%で成長する見通しです。

- カテゴリー別では、従来型食肉が2025年の売上シェアの86.95%を占めましたが、有機食肉は2031年にかけて年平均成長率1.85%で拡大する見込みです。

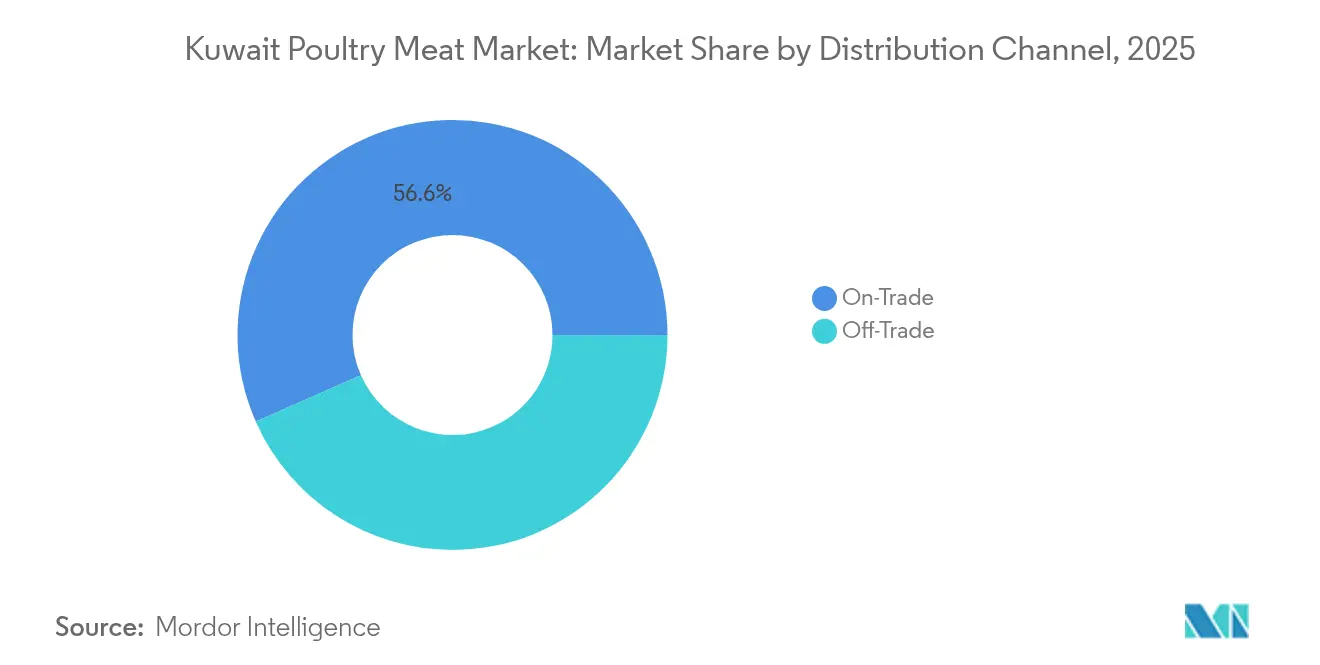

- 流通チャネル別では、業務用チャネルが2025年の売上の56.60%を支配し、小売用チャネルは2031年に向けて年平均成長率1.29%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

クウェート家禽肉市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 赤身肉より家禽肉を好む健康意識の高まり | +0.1% | クウェートシティおよびハワリの都市部でより大きな影響を持つ全国的トレンド | 中期(2〜4年) |

| 鶏肉製品に特化したファストフードレストランチェーンの成長 | +0.2% | 商業地区およびショッピングセンターに集中した全国的トレンド | 短期(2年以下) |

| 地域の家禽農場の拡張と近代化 | +0.1% | ワフラ、アブダリ、スライビヤの農業地帯 | 長期(4年以上) |

| 国内家禽生産拡大のための政府支援と補助金 | +0.1% | 指定農業地域に重点を置いた全国的施策 | 中期(2〜4年) |

| タンパク質豊富な食品への食生活習慣の変化 | +0.2% | 若年層でより強い採用傾向を持つ全国的トレンド | 中期(2〜4年) |

| マリネ済みや調理済み食品などの付加価値製品の導入 | +0.1% | 現代的な小売チャネルを主体とした全国的トレンド | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

赤身肉より家禽肉を好む健康意識の高まり

クウェートの消費者における健康意識の高まりは、赤身肉より家禽肉が好まれる傾向を促進する主要な要因となっています。肥満、高血圧、心血管疾患などの生活習慣病への認識が高まるにつれ、多くのクウェート国民が食生活を見直し、低脂肪でタンパク質豊富な食品への顕著な移行が見られます。家禽肉は、牛肉や羊肉と比較して飽和脂肪酸やコレステロールが低いため、バランスの取れた栄養を求める人々にとって好ましい選択肢として広く認識されています。また、政府主導の健康キャンペーン、インフルエンサーによるウェルネストレンド、フィットネス文化の普及がこの食生活の変化を強化しています。スーパーマーケットやレストランにおける生鮮・付加価値家禽製品の入手しやすさの拡大も、利便性と健康志向の食事を求める消費者ニーズを支えるこのトレンドを後押ししています。結果として、健康とウェルネスへの高まる関心は、クウェート家禽肉市場の持続的拡大に向けた強固な構造的ドライバーとして機能し続けています。

鶏肉製品に特化したファストフードレストランチェーンの成長

鶏肉製品に特化したファストフードレストラン(QSR)チェーンの成長は、クウェート家禽肉市場における重要な市場ドライバーです。KFC、マクドナルド、バーガーキングなどの国際・地域系QSRチェーンおよびローカルプレーヤーの拡大する存在感は、その手頃な価格、利便性、多様な消費者層への訴求力から、家禽肉を主要タンパク源として需要を喚起しています。フライドチキン、ナゲット、サンドイッチ、ラップなどの鶏肉を使用したメニューアイテムがこれらの店舗を席巻しており、赤身肉の選択肢と比較してその味と健康的なイメージから支持が高まっています。デリバリープラットフォームやクラウドキッチンの台頭も、鶏肉中心のメニューへのアクセシビリティを向上させ、リーチを拡大することでこのトレンドを後押ししています。ハラール認証と健康的な選択肢を強調した継続的なメニュー革新も、健康意識の高い消費者や若年層を引き付け、クウェートのQSRセクターを通じた家禽肉消費の堅調な成長を維持しています。

タンパク質豊富な食品への食生活習慣の変化

クウェートの若い世代は、フィットネスと栄養への意識を優先する中、タンパク質摂取量を積極的に増やしています。彼らは高タンパク食品を食事に取り入れることを含む、より健康的なライフスタイルにますます注目しています。居住者の約70%を占める同国の外国人居住者はこのトレンドに多大な影響を与え、多様な食の嗜好をもたらしています[2]出典:アラブ・タイムズ・クウェート、「500万人の人口で、外国人はクウェート人口の70%を占める」、www.arabtimesonline.com。これらの嗜好は南アジア、東南アジア、中東料理に着想を得た鶏肉料理を強く支持しており、鶏肉を定番のタンパク源としています。都市部のビジネスパーソンは体重管理や筋肉増強のために高タンパク食を採用しており、この変化は国内のジム会員数の急増とフィットネスセンターの普及によって後押しされています。ソーシャルメディアのインフルエンサーや栄養士が、活動的なライフスタイルとフィットネス目標に向けた理想的なタンパク源として鶏肉を積極的に推奨しています。食事の準備トレンドも進化しており、消費者は多忙なスケジュールに合った便利で高タンパクな選択肢をますます求めています。フィットネス栄養専門店の増加やプロテインサプリメント小売業者の拡大に見られるように、消費者はタンパク質強化食に対するより強いコミットメントを示しています。レストランはタンパク質を前面に出した料理をメニューに増やすことでこの需要に応えており、食料品小売業者は健康意識の高い消費者の進化する嗜好に応えるため、生鮮・マリネ済み鶏肉製品の品揃えを拡大しています。

国内家禽生産拡大のための政府支援と補助金

クウェート政府は、地元の家禽産業強化を目的とした様々な支援策と補助金を通じて、国内家禽生産の拡大において重要な役割を果たしています。消費者需要の高まりと輸入価格の上昇に対応するため、政府はKuwait Flour Mills Companyを通じた補助金付きトウモロコシ販売を含む家禽飼料などの主要投入物に対する補助金を提供し、中小家禽生産者の飼料コストを低減しています。さらに、政府は家禽農場に土地補助金と獣医サービスを提供し、運営コストの削減と生産効率の向上を支援しています。クウェート科学研究院(KISR)は、技術移転、改良された飼料配合、バイオセキュリティ対策を通じて生産品質を向上させるために家禽関係者と積極的に協力しています[3]出典:クウェート科学研究院、「家禽研究 - クウェートの家禽産業の支援」、www.kisr.edu.kw。KISRは過去30年にわたり、クウェートの地元家禽産業と協力して、国内生産鶏肉の品質向上と家禽産業の競争力強化に取り組んできました。これらの複合的な取り組みにより、クウェートは家禽肉生産においてある程度の自給自足を達成しています。政府補助金には、飼料価格の上昇を緩和し家禽肉の市場価格を安定させるための財政支援も含まれており、国内供給の安定確保と国家食料安全保障目標の推進を支えています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハラール認証と食品安全規制のコスト増加 | -0.1% | 輸入業者のコンプライアンスコストがより高い全国的な課題 | 短期(2年以下) |

| 生産コストに影響を与える飼料価格の変動 | -0.2% | 国内生産者と輸入価格の両方に影響する全国的な課題 | 中期(2〜4年) |

| 製品の鮮度に影響するコールドチェーンとロジスティクスの課題 | -0.1% | 農村流通に特に影響する全国的な課題 | 中期(2〜4年) |

| 赤身肉および植物由来タンパク質代替品との競合 | -0.1% | 都市部でより強い影響を持つ全国的な課題 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハラール認証と食品安全規制のコスト増加

クウェートにおける厳格なハラール認証と食品安全規制は、コストの増加と業務上の課題をもたらすため、家禽肉産業における市場抑制要因として機能しています。ハラール認証の取得には、詳細な文書審査、施設検査、成分検証、宗教機関またはハラール認証機関による定期的な監査を含む厳格なプロセスが必要です。これらの措置はイスラム食事法、衛生基準、透明性基準への準拠を確保しますが、生産プロセス、原料調達、施設メンテナンスにおける変更も必要とします。中小の家禽事業者にとって、ハラール認証コストは事業規模と複雑さに応じて年間数百ドルから数千ドルに及びます。大規模企業は広範な監査とコンプライアンス要件により、さらに高い費用に直面します。さらに、厳格な食品安全規制を満たすには、品質管理システムへの継続的な監視と投資が必要であり、生産コストをさらに押し上げます。これらの累積的な規制費用は利益率を圧迫し、参入または拡大への障壁となり、市場の成長可能性にもかかわらず重大な課題となっています。

生産コストに影響を与える飼料価格の変動

飼料価格の変動は、クウェートの家禽肉産業における生産コストに影響を与える主要な市場抑制要因です。飼料は家禽生産者の費用の最大シェアを占めており、トウモロコシや大豆ミールなどの主要成分はほぼ輸入に依存しているため、国内生産者は世界商品価格と通貨為替レートの変動にさらされています。近年、サプライチェーンの混乱とグローバル市場の不確実性により主要飼料成分の価格が大幅に上昇し、全体的な生産コストを押し上げています。クウェート政府は輸入トウモロコシなど一部の飼料投入物に補助金を提供して影響を部分的に緩和していますが、民間企業は他の飼料成分を市場価格で供給しているため、コストは依然として変動しやすく、小規模生産者にとっては過大となる場合があります。この価格不安定性は収益性を脅かし、拡大を制限し、競争環境に影響を与える価格圧力を生み出します。結果として、飼料価格の変動は投資家の信頼を損ない、業務上の予測不可能性を生み出し、需要の増加と政府の取り組みにもかかわらず、クウェートの家禽肉市場の成長可能性を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:鶏肉の優位性が市場の安定を支える

鶏肉はクウェートの家禽肉市場においてリーディングポジションを維持しており、2025年の総市場シェアの68.95%を占めています。その優位性は、深く根付いた消費者嗜好と、地元料理・国際料理の両方における多用途性に基づいています。他のタンパク源と比較した鶏肉の手頃な価格と、フードサービスメニューへの容易な適応性が市場力を強化しています。家禽生産者と小売業者も、鶏肉の味、入手しやすさ、新鮮さに対する一貫した消費者の信頼から恩恵を受けています。国内の鶏肉養鶏の拡大を目的とした政府支援は、供給を安定させながら輸入依存を低減しています。結果として、鶏肉はクウェートの家禽消費パターンの礎石であり続け、家庭および業務用飲食部門における過半数シェアを維持しています。

七面鳥肉は最も成長の速い製品セグメントとして台頭しており、2031年までに年平均成長率1.40%の穏やかな成長が見込まれています。このセグメントの上昇トレンドは、より低脂肪なタンパク源を求める健康意識の高い消費者の嗜好と結びついています。特に祝祭期間における季節的な消費のピークが、小売業者や宿泊業者からの需要を高めています。プレミアム家禽肉に関する小売業者のプロモーション強化と相まって、輸入七面鳥肉製品の種類の拡大が製品の認知度を高めています。さらに、七面鳥肉の栄養価と西洋料理やフュージョン料理における多用途性への認識の高まりが、徐々に主流への採用を促進しています。これらの要因が合わさって、七面鳥肉はそれ以外では鶏肉が支配的なクウェート市場における新興家禽代替品として位置づけられています。

形態別:生鮮品がリードし加工品が勢いを増す

生鮮・チルド家禽肉は依然としてクウェートの家禽肉市場においてリーディングフォームであり、2025年の総市場シェアの49.10%を占めています。この優位性は、風味と食材の品質を重視する伝統的な調理習慣に沿った生鮮肉に対する強い消費者嗜好から生まれています。このセグメントの強さは、日々の補充サイクルを優先するスーパーマーケット、大型スーパーマーケット、地元の生鮮市場における幅広い入手可能性によっても支えられています。クウェートの温暖な気候と新鮮な調理済み料理への文化的な傾向が、冷凍や缶詰製品よりも生鮮・チルド家禽肉への需要をさらに強化しています。さらに、国内生産者は引き続き、国内供給とコールドチェーン効率を向上させる政府支援から恩恵を受けています。これらの要因が合わさって、生鮮・チルドセグメントはクウェートの家禽消費パターンの中核に留まり続けています。

一方、加工家禽肉は最も成長の速いセグメントであり、2031年にかけて年平均成長率1.71%の成長が見込まれています。この加速は主に、都市化の進展、時間に追われるライフスタイル、共働き世帯の増加によって促進され、迅速で便利な食事ソリューションへの志向が高まっています。ナゲット、マリネ済みフィレ、ソーセージなどの調理済み・加熱不要家禽製品の人気は若年層の間で上昇し続けています。さらに、大手メーカーは消費者層を広げるため、より健康的なレシピ、改良されたパッケージング、地域に適応した製品を革新しています。現代的な小売フォーマットとオンライン食料品プラットフォームの台頭も、加工家禽製品の入手可能性と認知度向上を支えています。結果として、このセグメントはクウェートの進化する食品消費パターンを形成する上で中心的な役割を担う見込みです。

カテゴリー別:従来型の優位性と有機食肉の台頭

従来型家禽肉は依然としてクウェートの市場を支配しており、2025年の総市場シェアの86.95%を占めています。このセグメントのリーダーシップは、確立されたサプライチェーン、コスト効率の高い生産方法、広範な消費者の親しみやすさによって支えられています。確立された国内生産者は、輸入代替品に対する価格競争力を強化する政府補助金とインフラ支援から恩恵を受けています。従来型家禽肉は、幅広い入手可能性と手頃な価格から、主流の消費者とフードサービス事業者にとって好ましい選択肢であり続けています。大手小売業者は、ハイパーマーケット、精肉店、地元市場を通じて従来型製品の幅広い流通を維持し、強力な市場浸透を確保しています。結果として、従来型食肉はクウェートの家禽産業を支え続け、品質、伝統、アクセシビリティのバランスを取っています。

対照的に、有機家禽肉は最も成長の速いセグメントとして台頭しており、2031年にかけて年平均成長率1.85%での拡大が見込まれています。この成長は、健康意識の高まりと、抗生物質や合成添加物を使用せずに飼育された家禽肉のプレミアム価格を支払う意欲のある富裕層消費者によって促進されています。持続可能な農業慣行の採用増加と認定有機生産者の参入も市場の成熟を加速させています。小売業者とオンラインプラットフォームは有機製品の品揃えを拡大し、ニッチながらも拡大するカテゴリーの認知度を高めています。クリーンラベルと環境に配慮した食品への訴求は、クウェートの若い高学歴層の間で特に強くなっています。結果として、有機家禽セグメントはクウェートの変化する食品消費環境において、特化した製品から着実に成長する市場の柱へと進化しています。

流通チャネル別:業務用チャネルの強さと小売用チャネルの成長

業務用流通チャネルはクウェートの家禽肉市場を支配しており、2025年の総市場シェアの56.60%を占めています。この優位性は主に、主要なメニュー食材として家禽肉に大きく依存するホテル、レストラン、ケータリングサービスを含む同国の活況を呈するホスピタリティおよびフードサービスセクターによって支えられています。クウェート居住者の高い外食頻度と、活気ある観光と外国人居住者の存在がこのチャネルの需要を強化しています。レストランやファストフードチェーンは、グリルチキン、シャワルマ、フライドチキンなどの定番メニューを支えるために一定の家禽肉注文を維持しています。パンデミック後のホスピタリティセクターの回復と継続的な都市拡大が業務用販売のパフォーマンスを引き続き強化しています。結果として、業務用チャネルはクウェートの家禽肉流通エコシステムにおいて最も回復力があり影響力のある柱であり続けています。

一方、小売用チャネルは最も成長の速い流通セグメントを代表しており、2031年にかけて年平均成長率1.29%での拡大が見込まれています。この成長は、現代的な小売開発、電子商取引の普及、テクノロジーに精通した消費者の購買パターンの変化によって促進されています。スーパーマーケット、ハイパーマーケット、オンラインプラットフォームは、その利便性、プロモーションオファー、多様な製品ラインアップにより人気が高まっています。コールドチェーン物流と宅配サービスの拡大も、小売店舗での生鮮・冷凍家禽肉購入に対する消費者の信頼を高めています。パンデミック後の行動変化として、家庭でのまとめ買いと自炊が増加しており、このトレンドをさらに後押ししています。結果として、小売用チャネルは小売消費と業務用消費の間でクウェートの家禽供給のバランスを図る上で、増大する役割を担う位置づけにあります。

地理的分析

クウェートの家禽肉市場は、クウェートシティ、ハワリ、ファルワニヤなどの主要都市中心部に大きく集中しており、これらが国内消費と小売売上の大部分を占めています。中央部と沿岸部は、現代的なインフラと高密度のレストラン、スーパーマーケット、ホテルによって支えられ、引き続き貿易と流通の主要ハブとなっています。これらの地域の都市消費者は生鮮・チルド家禽肉に強い嗜好を示しており、短い供給サイクルと地元の加工能力の優位性を強化しています。ファストフードチェーンやカジュアルダイニングレストランを含むフードサービス施設は、都市化の進展と高い所得水準に後押しされた実質的な需要を生み出しています。土地供与と補助金を通じた地元家禽生産への政府支援が、これらの地域に集中する国内供給基盤をさらに強化しています。

対照的に、ジャハラやアフマディなどの地域を含むクウェート北部と南部は、インフラ整備と人口拡大に後押しされた段階的な成長を示す発展途上の市場を代表しています。これらの地域の家禽肉需要は、住宅開発、物流ハブ、ハイパーマーケットや共同組合ストアを通じた小売浸透の拡大によって支えられています。これらの地域では、バランスの取れた流通を支援し輸入依存を低減するために、コールドチェーン物流と地域農業プロジェクトへの投資が拡大しています。さらに、周辺地域における小規模家禽農場の存在は、地域の経済活動に貢献し、供給の多様性維持を助けています。都市部の需要と農村部の生産能力の地域的なバランスは、こうして全体的な市場の安定性と回復力を確保しています。

電子商取引と小売ネットワークの郊外全域への拡大を通じて、さらなる成長機会が生まれており、中央の行政区を越えた生鮮・加工家禽製品へのアクセスが改善されています。貿易・物流インフラの継続的な近代化により、小規模な町も国内流通システムへの統合が進んでいます。特に若年消費者の間でのデジタル化の進展が、効率的な配送サービスに支えられたオンライン家禽購入への好みを高めています。小売の変革は消費地理を再形成し、クウェート全域の地域にわたる均等な市場参加を促進しています。この全国的な統合は、クウェートの家禽肉バリューチェーンを強化し、より新鮮な供給、地域的なアクセス可能性、2030年までの持続可能な市場拡大を確保すると期待されています。

競争環境

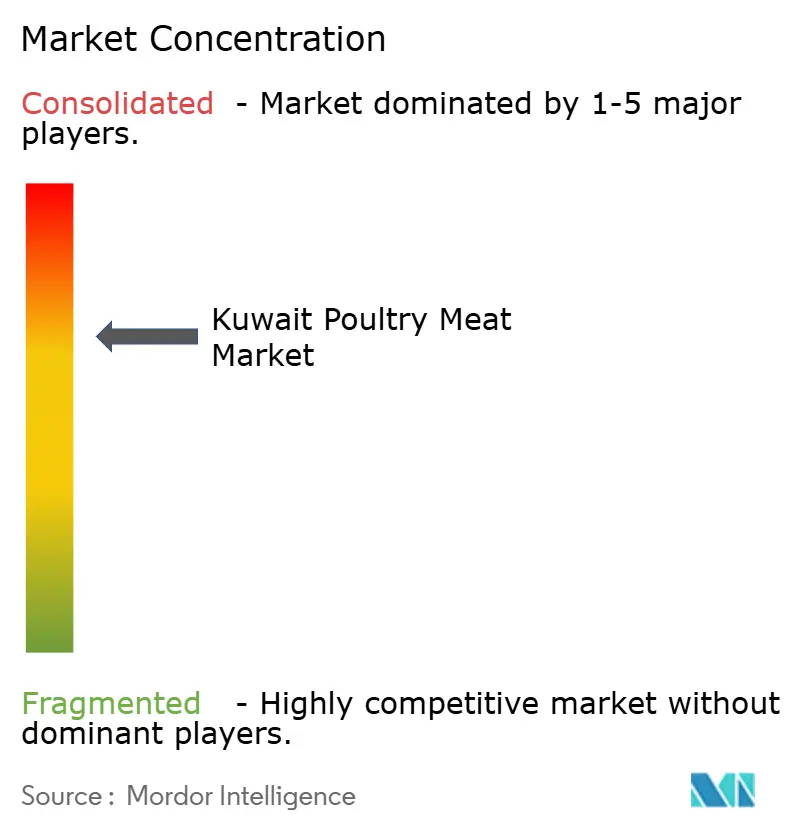

クウェート家禽肉市場は集中度スコア7を持つ中程度の分散を示しており、競争的ながらもバランスの取れた産業環境を反映しています。この動的な環境は、規模の経済を活用する大規模プレーヤーと、製品特化と地域的な地理的集中を活かす小規模なニッチ事業者の両方に有利です。垂直統合企業を含む複数の主要プレーヤーの存在により、市場シェアの獲得において戦略的な拡大、パートナーシップ、差別化が重要な役割を果たす市場が生まれています。この集中度は、産業全体の革新と品質向上を促進する健全な競争を支えています。

市場における確立されたリーダーは、飼料生産・育種から加工・流通に至る家禽バリューチェーン全体を包括する垂直統合戦略を採用しています。このアプローチは、コストと廃棄物を削減する業務効率を高めるだけでなく、厳格な品質管理と製品の一貫性を確保します。大規模プレーヤーはこれらの利点を活用して競争力を維持し、多様な消費者ニーズを満たす幅広い家禽製品を提供しています。そのスケールとリーチは小売業者やフードサービスプロバイダーとの強固な関係を促進し、市場プレゼンスをさらに安定させています。このような統合は、市場の変化や規制要件への迅速な対応を可能にし、これらの企業を市場エコシステムの中核として位置づけています。

技術の採用が市場における競争差別化を加速しており、企業は家禽の生産と加工を最適化するためのデジタルトランスフォーメーション施策に投資しています。環境モニタリングのためのIoTセンサーなどの技術は、家畜の状態をリアルタイムで管理し、健康と収量の成果を向上させます。データ分析は飼料最適化に活用され、コストを最小化しながら成長効率を最大化しています。自動化された加工システムは業務スループットと製品の均一性を向上させ、同時に人件費を削減しています。これらの技術的進歩は、プレミアム製品ポジショニングを目指す大企業と革新的な小規模事業者の両方によって利用されるようになっています。

クウェート家禽肉産業のリーダー企業

Almarai Food Company

BRF S.A.

Kuwait United Poultry Company(KUPCO)

The Savola Group

Al-Watania Poultry Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Al Watania Poultryはクウェートを拠点とするHalal Products Development Company(HPDC)と戦略的合意を締結し、ハラール認証基準と製品開発能力を強化しました。このパートナーシップは、湾岸協力会議(GCC)諸国全体におけるハラール製品の革新と市場拡大における国境を越えた協力を強化しています。

- 2025年1月:クウェートの市議会は農業地帯の建築規制改正を承認し、ワフラ、アブダリ、スライビヤ地区において最大10%の敷地利用と最大10,000平方メートルの施設を認可しました。規制には、家禽農場の拡張と近代化を支援するための貯水池の配分、変圧器の設置、送電線接続などのインフラ改善も含まれています。

- 2024年1月:Tanmiah Food Companyは、サウジアラビア国内および地域市場における統合家禽事業の戦略的拡大を支援するため、Banque Saudi Fransiから4億5,000万サウジアラビアリヤル(1億2,000万USD)の7年間のクレジットファシリティを確保し、クウェートの流通活動への明示的な言及も含まれています。

クウェート家禽肉市場レポートのスコープ

缶詰、生鮮・チルド、冷凍、加工は形態別セグメントとしてカバーされています。小売用、業務用は流通チャネル別セグメントとしてカバーされています。| 鶏肉 |

| 七面鳥肉 |

| その他 |

| 生鮮・チルド | |

| 冷凍 | |

| 缶詰 | |

| 加工 | ナゲット |

| デリミート | |

| ソーセージ | |

| テンダー・マリネ済み | |

| ミートボール | |

| その他 |

| 従来型食肉 |

| 有機食肉 |

| 業務用 | ホテル |

| レストラン | |

| ケータリング | |

| 小売用 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売チャネル | |

| その他の流通チャネル |

| 製品タイプ別 | 鶏肉 | |

| 七面鳥肉 | ||

| その他 | ||

| 形態別 | 生鮮・チルド | |

| 冷凍 | ||

| 缶詰 | ||

| 加工 | ナゲット | |

| デリミート | ||

| ソーセージ | ||

| テンダー・マリネ済み | ||

| ミートボール | ||

| その他 | ||

| カテゴリー別 | 従来型食肉 | |

| 有機食肉 | ||

| 流通チャネル別 | 業務用 | ホテル |

| レストラン | ||

| ケータリング | ||

| 小売用 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売チャネル | ||

| その他の流通チャネル | ||

市場の定義

- 食肉 - 食肉とは、食用として使用される動物の肉またはその他の可食部位として定義されます。食肉産業の最終用途は人間の消費のみです。食肉は一般的に、家庭での調理と消費のために小売店から購入されます。対象市場においては、未調理の食肉のみが考慮されています。これは「加工」の形態としてカバーされている様々な形態で加工される場合があります。食肉のその他の購入は、フードサービス施設(レストラン、ホテル、ケータリングなど)での食肉消費を通じて行われます。

- その他の食肉 - その他の食肉セグメントには、ラクダ、馬、ウサギなどの食肉が含まれます。これらはあまり一般的でない食肉の種類ですが、世界各地の特定の地域では存在感があります。赤身肉の一部であるにもかかわらず、市場をより深く理解するために、これらの食肉の種類を別途考慮しました。

- 家禽肉 - 白身肉とも呼ばれる家禽肉は、人間の消費のために商業的または家庭的に飼育された鳥類から得られます。鶏肉、七面鳥肉、鴨肉、鵞鳥肉が含まれます。

- 赤身肉 - 赤身肉は生の状態では赤色、調理すると濃い色を呈します。牛肉、羊肉、豚肉、山羊肉、仔牛肉、羊肉(マトン)など、哺乳類から得られる食肉がすべて含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | 日本における牛肉の格付けシステムです。「A」は枝肉の歩留まりが最高であることを意味し、数字の評価は牛肉の霜降り度、肉の色と輝き、食感と色、光沢、脂肪の品質に関連しています。A5は和牛が獲得できる最高の評価です。 |

| と畜場 | 食用として人間の消費を目的とした動物の屠殺に使用または関連して使用される施設の別称です。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を与える疾病であり、多くの場合、養殖池への放流から30〜35日以内に100%に達する高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | アスファーウイルス科に属する二本鎖DNAウイルスによって引き起こされる、豚の高度に伝染性の高いウイルス性疾病です。 |

| ビンナガマグロ | 大西洋、太平洋、インド洋、地中海において世界的に知られる6つの異なる系群に見られるマグロの中で最も小さな種の一つです。 |

| アンガス牛肉 | スコットランド原産の特定の牛の品種から得られた牛肉です。「認定アンガス牛肉」の品質マークを受けるには、米国アンガス協会(American Angus Association)からの認定が必要です。 |

| ベーコン | 豚の背または脇腹から得られる塩漬けまたは燻製にした食肉です。 |

| ブラックアンガス | 角のない黒毛の牛の品種から得られた牛肉です。 |

| ボローニャ | 豚肉、牛肉、または仔牛肉から作られるイタリアの燻製ソーセージで、通常は大きく作られます。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる異常な伝達性物質による感染から生じる牛の進行性神経障害です。 |

| ブラートヴルスト(ドイツソーセージ) | 豚肉、牛肉、または仔牛肉から作られるドイツのソーセージの一種を指します。 |

| BRC | 英国小売協会(British Retail Consortium) |

| ブリスケット | 牛肉や仔牛肉の胸または下胸部から切り出された食肉の部位です。牛のブリスケットは9つの牛肉の主要部位の一つです。 |

| ブロイラー | 食肉生産のために特別に育種・飼育された鶏(ガルス・ドメスティクス)を指します。 |

| ブッシェル | 穀物と豆類の計量単位です。1ブッシェル=27.216kg |

| 枝肉 | 精肉店が食肉を切り出す食肉動物の処理済み胴体を指します。 |

| CFIA | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チキンテンダー | 鶏の小胸筋から調製された鶏肉を指します。 |

| チャックステーキ | 牛の肩部分を含む大きな部位であるチャックプライマルの一部である牛肉のカットを指します。 |

| コーンドビーフ | 塩水で漬けて煮込んだ牛のブリスケットで、通常は冷たい状態で提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、食肉の量を定義するために使用される計量単位です。1CWT=50.80kg |

| ドラムスティック | もも部分を除いた鶏の脚を指します。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省(USDA)の経済調査サービス(Economic Research Service) |

| 雌羊 | 成体の雌の羊です。 |

| FDA | 食品医薬品局(Food and Drug Administration) |

| フィレ・ミニョン | テンダーロインの細い端から取られた食肉のカットです。 |

| フランクステーキ | 牛の後部四半分の前方に位置する脇腹から取られた牛肉のカットです。 |

| フードサービス | レストラン、学校や病院のカフェテリア、ケータリング業者など、家庭外で食事を準備する企業、機関、会社を含む食品産業のセクターを指します。 |

| 牧草 | 動物の飼料を指します。 |

| 前脚上部 | 牛の前脚の上部です。 |

| フランクフルター | オーストリアとドイツで人気のある高度に調味された燻製ソーセージの一種です。フランクフルターまたはヴュルストヒェンとも呼ばれます。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査サービス(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| 砂嚢 | 鳥類の消化管にある器官を指します。鳥類の機械的な胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質の総称です。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を補充した飼料を与えられた牛から得た牛肉です。穀物肥育牛は抗生物質や成長ホルモンを投与されてより速く肥育される場合もあります。 |

| 草地肥育牛肉 | 飼料として草のみを与えられた牛から得た牛肉です。 |

| ハム | 豚の脚から取られた豚肉を指します。 |

| ホレカ | ホテル・レストラン・カフェ(Hotels, Restaurants and Cafes) |

| ジャーキー | 腐敗を防ぐために細切りにして乾燥(脱水)させた脂肪の少ない食肉です。 |

| 神戸ビーフ | 日本の兵庫県の神戸市で生まれ、飼育され、屠殺された黒毛和牛(クロゲワシュ)種から得られた和牛肉です。神戸ビーフに分類されるためには、牛が日本の兵庫県神戸市内で生まれ、飼育され、屠殺されている必要があります。 |

| レバーヴルスト | 牛または豚のレバーから作られるドイツのソーセージの一種です。 |

| ロイン | 牛の下肋骨と骨盤の間の側面および腰の下部を指します。 |

| モルタデッラ | 細かく刻んだまたはひき肉にした熱処理豚肉から作られるイタリアの大型ソーセージまたはランチョンミートで、少なくとも15%の豚脂の小さな角切りが含まれています。 |

| パストラミ | 薄くスライスして提供される高度に調味された燻製牛肉を指します。 |

| ペパロニ | 硬化食肉から作られる辛口サラミのアメリカンバリエーションです。 |

| プレート | 牛のリブカットのすぐ下の腹部から切り出される前四半分のカットを指します。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 後期繁殖障害と新生仔豚の重篤な肺炎を引き起こす豚の疾病です。 |

| プライマルカット | 枝肉の主要な部位を指します。 |

| クォーン(Quorn) | マイコプロテインを主成分として調製した食肉代替製品で、菌類培養物を乾燥させ、結合剤として機能する卵白またはポテトプロテインと混合し、食感を調整してさまざまな形に成型したものです。 |

| 調理済食品(RTC) | すべての材料が含まれており、パッケージに記載されたプロセスによる準備または調理が必要な食品製品を指します。 |

| 即食食品(RTE) | 事前に調製または調理されており、食べる前にさらなる調理や準備が不要な食品製品を指します。 |

| レトルト包装 | 食品を袋または金属缶に充填して密封し、極めて高温で加熱することで商業的に無菌状態にする無菌包装プロセスです。 |

| ラウンドステーキ | 牛の後脚から得た牛肉のステーキを指します。 |

| ランプステーキ | 脚と背骨の間の分割から得た牛肉のカットを指します。 |

| サラミ | 発酵させて天日干しにした食肉からなる硬化ソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖にすべて単結合を持つ脂肪の一種です。一般的に不健康と見なされています。 |

| ソーセージ | 細かく刻んで調味した食肉から作られる食肉製品で、生鮮、燻製、または漬物にされ、通常はケーシングに詰められます。 |

| ホタテ貝 | 二枚貝の軟体動物で、リブ状の殻を持つ食用の貝類です。 |

| セイタン | 小麦グルテンから作られた植物由来の食肉代替品です。 |

| セルフサービスキオスク | 顧客がキオスク端末で自分の注文を行って支払うセルフオーダーのPOS(販売時点管理)システムで、完全に非接触でスムーズなサービスを実現します。 |

| サーロイン | 牛の背部の下部および側面から切り出した牛肉のカットです。 |

| スリミ | 骨を取り除いた魚から作られたペーストです。 |

| テンダーロイン | 牛のテンダーロイン筋全体からなる牛肉のカットを指します。 |

| タイガーエビ | インド洋と太平洋の大型エビの一種を指します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、食肉中に自然に少量存在する不飽和脂肪の一種です。 |

| バナメイエビ | 赤道付近の沿岸の人工池で養殖される熱帯産の車エビとエビを指します。 |

| 和牛 | 高い霜降りで評価される黒毛または赤毛の日本の牛の4つの系統のいずれかから得た牛肉です。 |

| 動物衛生 | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因は、利用可能な過去の市場数値に対して検証されます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値です。インフレは価格設定に含まれず、平均販売価格(ASP)は各国において予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体的な状況を生成するために、様々な階層と職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティングアサインメント、データベースおよびサブスクリプションプラットフォーム。