沖合掘削リグ市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 39.26 十億米ドル |

| 市場規模 (2031) | 45.87 十億米ドル |

| 成長率 (2026 - 2031) | 3.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる沖合掘削リグ市場分析

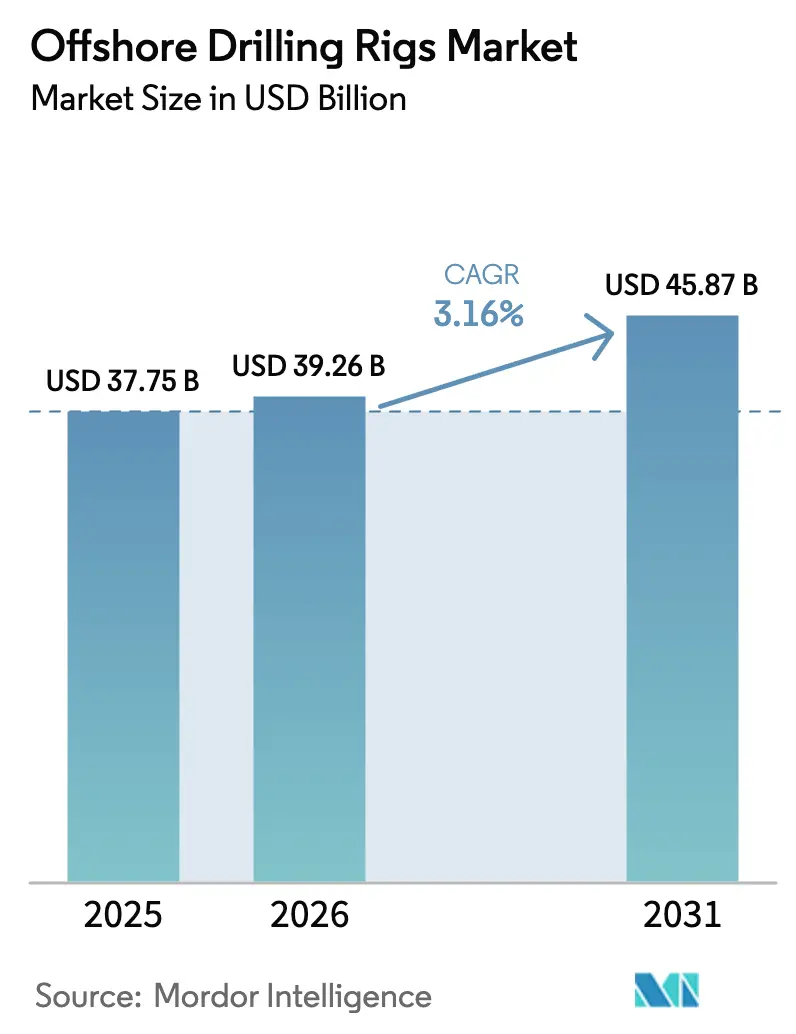

沖合掘削リグ市場規模は、2025年の377億5,000万米ドルから2026年には392億6,000万米ドルに成長し、2026年~2031年にかけてCAGR 3.16%で2031年までに458億7,000万米ドルに達すると予測されています。

この市場規模見通しは、請負業者が投機的な新造船プログラムよりも受注残の可視性と高い稼働率を優先する、規律ある資本配分サイクルを強調しています。高仕様リグ、特に第7世代ドリルシップは、数十億バレルの埋蔵量を有する超深海ターゲットへのアクセスを可能にするため、引き続きプレミアムな日当を獲得しています。日当の回復は超深海で最も顕著ですが、浅海ジャックアップは価格変動下でも掘削活動を維持できる低損益分岐点が成熟盆地の主力として機能し続けています。地域需要はアジア太平洋を軸に展開しており、国営石油会社が国内供給確保のためにジャックアップを投入し、南米とアフリカでは超深海発見が生産ポートフォリオを再編しています。自動掘削制御からハイブリッド電力システムに至るまでの技術導入は、コスト最適化と排出規制遵守のための重要なレバーとして台頭しています。

主要レポートのポイント

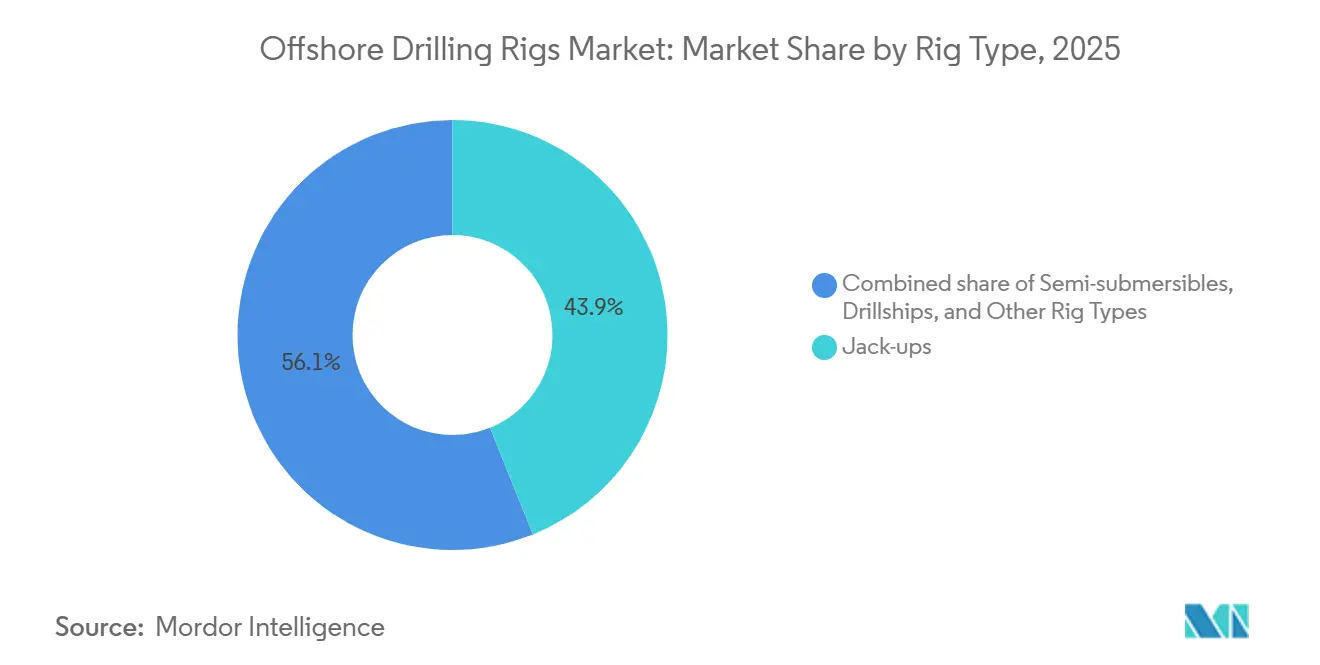

- リグタイプ別では、ジャックアップが2025年の沖合掘削リグ市場シェアの43.9%をリードし、ドリルシップは2031年にかけて最速の7.2% CAGRを記録しました。

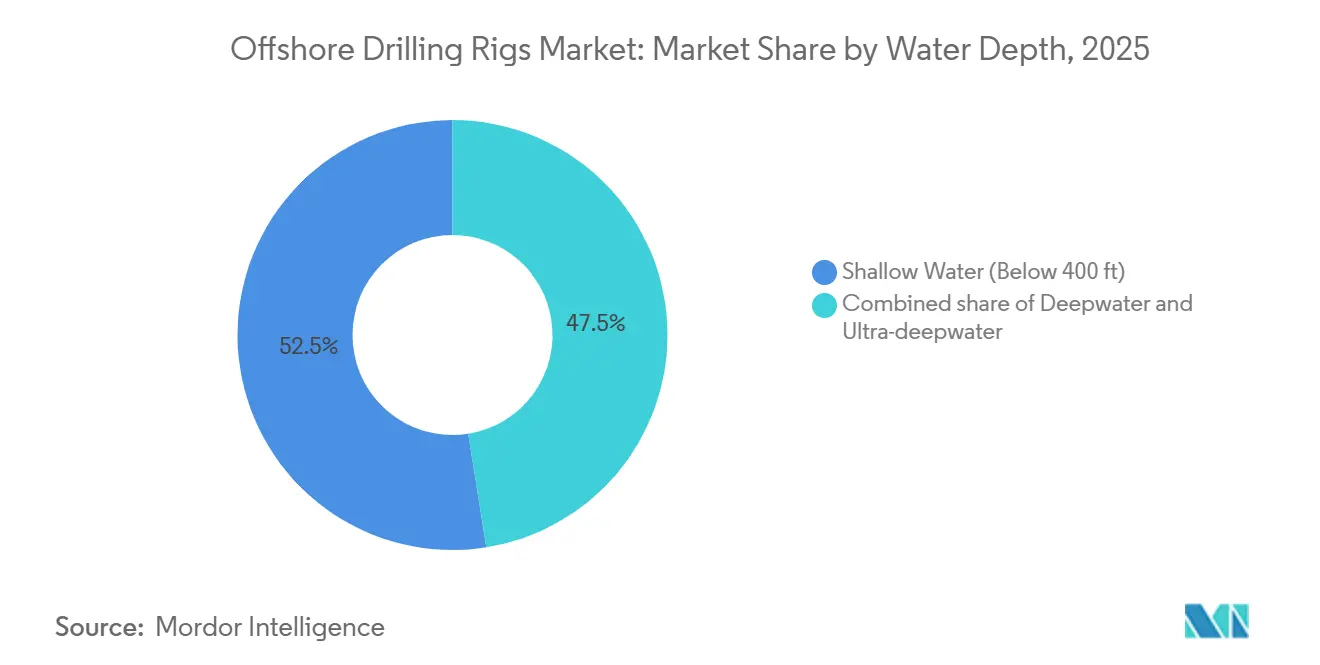

- 水深別では、浅海プロジェクトが2025年の沖合掘削リグ市場規模の52.5%を占めましたが、超深海案件は2026年~2031年にかけて9.8% CAGRで拡大する見込みです。

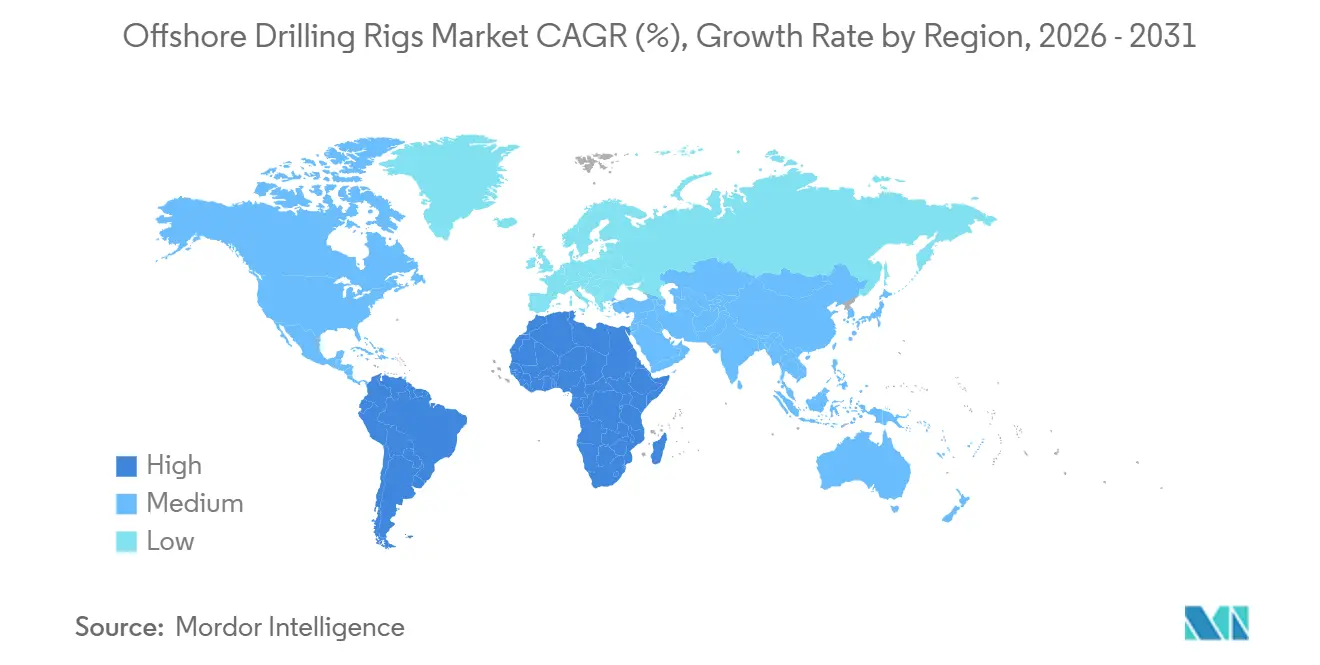

- 地域別では、アジア太平洋が2025年に37.6%の収益を獲得し、2031年にかけて4.1% CAGRで他地域を上回るペースで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の沖合掘削リグ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的なエネルギー需要の増加 | +0.8% | 世界全体、特にアジア太平洋および中東で顕著な影響 | 中期(2~4年) |

| 未開発の沖合埋蔵量の探査 | +0.6% | 南米(ブラジル、ガイアナ)、アフリカ(ナミビア、アンゴラ)、アジア太平洋 | 長期(4年以上) |

| 南米・アフリカにおける深海・超深海発見の増加 | +0.9% | 南米(ブラジル、ガイアナ)、アフリカ(ナミビア、アンゴラ、モザンビーク) | 長期(4年以上) |

| 廃止措置の積み残しがリグ転用需要を牽引 | +0.3% | 北米(メキシコ湾)、欧州(北海)、アジア太平洋への波及 | 中期(2~4年) |

| 沖合炭素貯留・地熱掘削の台頭 | +0.4% | 欧州(ノルウェー、英国、オランダ)、北米、オーストラリアでの早期導入 | 長期(4年以上) |

| FLNG開発による孤立ガスへのアクセス向上 | +0.5% | アジア太平洋(オーストラリア、マレーシア、インドネシア)、アフリカ(モザンビーク、モーリタニア・セネガル) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

世界的なエネルギー需要の増加

石油・ガスは2030年まで世界のエネルギーミックスの合計52%のシェアを維持すると予測されており、沖合掘削キャンペーンの持続的な基盤需要を生み出しています。[1]国際エネルギー機関、「世界エネルギー展望2025」、iea.org ADNOC Drillingは、UAEが日量500万バレルの生産能力達成を支援するため、2028年までにフリートを125基に拡大する計画であり、国営石油会社が需要を下支えしていることを示しています。[2]ADNOC Drilling、「フリート拡張発表」、adnocdrillingir.ae インドのONGCは、老朽化した坑井からの産出量を維持するためにクリシュナ・ゴダバリ盆地でのジャックアップチャーターを延長しており、エネルギー需要の旺盛な新興経済国における浅海の重要性を強化しています。Petrobrasはプレソルト操業のために12隻のドリルシップを確保し、国家支援のオペレーターが価格サイクルを通じて掘削を持続できることを示しています。[3]Petrobras、「プレソルト掘削プログラム更新」、investidorpetrobras.com.br このOECD効率化対非OECD拡大という二極化は、アジアでの増分量にジャックアップが対応し、プレミアムフローターがフロンティア深海バレルを追求するという二層需要パターンをもたらしています。

未開発の沖合埋蔵量の探査

ナミビアのオレンジ盆地は推定100億バレルの回収可能資源を有しており、TotalEnergiesとShellは2024年~2025年に合計4隻のドリルシップを投入しています。ガイアナのスタブルックブロックは発見量が110億バレルを超え、日量64万バレルを超えるランプアップを維持するために6隻のドリルシップの継続的なフリートが必要です。これらの成功は認知リスクを低下させ、成功確率が上昇する場合には1億米ドルを超える坑井コストを支持しています。アンゴラの60億米ドルのカミーニョプロジェクトは4年間にわたり2隻のドリルシップを使用する予定であり、損益分岐点が1バレル35米ドル近辺にあるフロンティア深海への資金調達意欲を示しています。水深1万フィートおよび20,000 psi HPHTレーティングに対応した現代のドリルシップは、沖合掘削リグ市場の成長エンジンを形成しています。

南米・アフリカにおける深海・超深海発見の増加

ブラジルのアタプおよびセピア油田は2025年に合計日量50万バレルに達し、最大水深7,000フィートで8隻の稼働中ドリルシップに支えられています。モザンビークのコラル・スルFLNGは4,500億立方メートルの資源から天然ガスを輸出しており、さらなる浮体式LNGトレインが計画されています。ナミビアの勢いは、南米とアフリカが2026年までに超深海リグ需要の40%を合計で占めることを示しています。これらの鉱区の商業的実行可能性により、プレソルトの損益分岐点は1バレル35米ドルまで低下し、中東の陸上資産に匹敵し、超深海をメインストリームのポートフォリオ構成要素としています。ドリルシップの稼働率は90%を超え、最先端ユニットの日当は50万米ドル近辺を支持しています。

廃止措置の積み残しがリグ転用需要を牽引

北海は200億ポンド(250億米ドル)の廃止措置負債に直面しており、ジャックアップおよびヘビーリフト船への複数年契約を開拓しています。メキシコ湾には3,800本の休止坑井があり、プラグ・アンド・アバンドン作業を加速させる新たな保証規則を促しています。セミサブマーシブルはCCS注入向けに改修されており、年間150万トンのCO₂を貯留するEquinorのノーザン・ライツプロジェクトがその例として挙げられます。改修ニッチは排出規制義務に対応しながら資産寿命を延長し、請負業者が炭化水素採掘以外の収益源を多様化することを可能にしています。規制当局が撤去期限を厳格化するにつれ、耐用年数末期の坑井の安定したパイプラインが適応性の高いリグへの基礎需要を支えています。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 環境への懸念とESG規制の強化 | -0.5% | 世界全体、欧州および北米で厳格な施行 | 短期(2年以内) |

| 設備投資サイクルに影響する原油価格の変動 | -0.7% | 世界全体、北米および欧州で特に敏感 | 短期(2年以内) |

| 海底タイバックによる新規探査坑井需要の減少 | -0.4% | 北米(メキシコ湾)、南米(ブラジル)、欧州(北海) | 中期(2~4年) |

| 超深海機器のサプライチェーンのボトルネック | -0.3% | 世界全体、南米・アフリカ・アジア太平洋の超深海プロジェクトで顕著な影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

環境への懸念とESG規制の強化

2025年からEUの排出量取引制度が沖合船舶に拡大され、排出削減技術を持たないリグに年間最大1,000万米ドルの炭素コストが加算されます。米国EPAも掘削液排出基準を強化し、設備費用を15~20%増加させました。これらの義務により、Transoceanはアップグレードが経済的に見合わない旧式セミサブ3基をコールドスタックしました。ハイブリッド電力パックとリアルタイム排出監視を備えた請負業者は、オペレーターがESG指標を調達に組み込むにつれて入札上の優位性を享受しています。ノルウェーの石油安全局は継続的なメタン監視要件を導入し、北海リグにさらなるコンプライアンス層を追加しています。

設備投資サイクルに影響する原油価格の変動

ブレント原油は2024年~2025年に1バレル70~90米ドルの間で変動し、大手企業は150億米ドル相当の沖合最終投資決定15件を延期しました。独立系E&P企業は2025年に沖合掘削支出を12%削減し、代わりに短サイクルのシェールを優先しました。サウジアラムコは修正された生産目標を受けて2024年に8基のジャックアップをリリースし、OPEC+割当への国家系プレーヤーの対応力を示しました。国営石油会社は複数年プログラムを継続しているものの、独立系企業の投資の断続性が請負業者にスケジュールの不確実性をもたらし、フリート計画の意思決定を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

リグタイプ別:ジャックアップ優位の中でドリルシップが成長をリード

ジャックアップは2025年の沖合掘削リグ市場シェアの43.9%を占め、ペルシャ湾、東南アジア、メキシコ湾での高い稼働率に支えられています。一方、ドリルシップは2031年にかけて7.2% CAGRを記録すると予測されており、このセグメントの沖合掘削リグ市場規模は期末までに180億米ドルに達する見込みです。プレミアムユニットは、2025年にEquinorとの3年契約を開始したTransoceanのDeepwater Atlasのように、20,000 psi HPHT坑井対応装備の場合、1日50万米ドルを獲得しています。[4]Equinor、「Deepwater Atlas契約」、equinor.com セミサブマーシブルは2025年に78%の稼働率で中水深キャンペーンを担い、主に西アフリカと極北海での評価作業に従事しました。旧式リグの継続的な退役により需要が高仕様資産に集中し、フリートを近代化する請負業者の価格決定力が強化されています。

沖合掘削リグ市場の軌跡は、フリートの標準化とデジタル化への転換を強調しています。Samsung Heavy Industriesは2024年~2025年に2隻の新造ドリルシップを引き渡し、直ちにPetrobrasのプレソルトプールに投入されており、プレミアムフローターセグメントの余剰が薄いことを示しています。一方、東南アジアでのジャックアップ供給過剰により、Borr Drillingは2025年にタイより25%高い料金を求めて4基を中東に再配置しました。2025年末のジャックアップ世界稼働率は82%であったのに対し、フローターは91%であり、浅海容量が深海よりも緩やかに需要の上昇を吸収していることを確認しています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

水深別:超深海が浅海を上回る成長

浅海プログラムは2025年収益の52.5%を占めましたが、超深海セグメントは9.8% CAGRでこれを上回る成長が見込まれています。この軌跡により、超深海の沖合掘削リグ市場規模は2031年までに200億米ドルを超えると予測されます。ChevronのメキシコGulf of Mexico開発であるAnchorは、水深5,000フィートで初のHPHT油田となり、極限環境を開放する技術的進歩を示しました。水深400~5,000フィートの深海プロジェクトは既存ハブへの海底タイバックへの移行が進んでおり、新規坑井数は減少しているものの、ワークオーバーによりリグキャンペーンが延長されています。Shellのホエール油田は27マイルのフローラインを通じて15本の坑井を既存プラットフォームに接続し、資本集約度を30%削減しました。

超深海の急速な成長は埋蔵量の質に支えられています。Petrobrasのバカリャウ油田は2024年に初期産油を達成し、日量22万バレルでプラトーに達すると予測されており、ブラジルの沖合産出量の10%に相当します。ナミビアのヴィーナス評価結果は、2030年まで4隻のドリルシップを維持するマルチトレインFPSO開発をもたらす可能性があります。これらの鉱区全体で、坑井生産性がより高いリグ日当経済性を相殺し、より成熟した浅海環境を補う持続的な需要チャネルをもたらしています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

地域分析

アジア太平洋は2025年にタイ、ベトナム、インドに支えられて37.6%の収益を維持し、2031年にかけてCAGR 4.1%で最も成長の速い地域であり続けています。PTTEPは2025年にタイ湾での操業延長のために3件のジャックアップ契約を締結し、PetroVietnamはバックホーおよびクーロン盆地で5基のリグを稼働させ、フロンティア探査を遅らせる領土上の制約を補っています。インドのONGCは輸入依存を防ぐために複数のジャックアップを延長し、2030年までに国内産出量日量100万バレルという政府目標を支援しています。中国のCNOOCは南シナ海のガス田に6隻のフローターを投入してグレーターベイエリアの産業需要に応え、Woodsideはスカーバラガスタイバックを推進しており、2026年に最終投資決定に入る可能性があります。

北米は分岐したトレンドを示しました。米国メキシコ湾は海底タイバックプロジェクトに注力し、リグ需要は横ばいとなった一方、メキシコのPemexは日量180万バレルの産出量を安定させるために2024年~2025年に3件のジャックアップ契約を確保しました。南米はブラジルとガイアナが引き続き支配しました。Petrobrasは産出量を日量300万バレル以上に維持するために12隻のドリルシップを運用し、ガイアナのスタブルックブロックは開発・探査坑井にわたって6隻のフローターを稼働させました。トリニダードの浅海ガス坑井はアトランティックLNGのスループットを支え、ジャックアップの適度な稼働率を維持しています。

欧州の活動はノルウェーを中心に展開し、Equinorはヨハン・スベルドルップにデジタルツインを導入して非生産時間を15%削減しました。英国大陸棚は廃止措置を優先し、4基のジャックアップが坑井廃棄キャンペーンに従事しました。中東は高い浅海集約度を維持しました。ADNOC Drillingの125基プログラムは日量500万バレル目標を支え、カタールの北フィールド東ガス拡張は2025年に6基のジャックアップを必要とし、サウジアラムコのリグカウントはOPEC+の産出上限に応じて変動しました。アフリカの超深海フロンティアはナミビアとアンゴラを中心に急増しました。TotalEnergiesのカミーニョ開発とナイジェリアのボンガ・サウスウェスト評価は、アフリカ大陸の長期的なリグ需要プロファイルを強化しました。

競合環境

上位5社の請負業者であるTransocean、Valaris、Seadrill、Noble、ADNOC Drillingは2025年にプレミアムリグ容量の55%を支配しており、適度な集約化を示しています。競争戦略は資産クラスによって異なります。国際的な請負業者は第7世代フローターに3~5年のチャーターを確保し、再稼働または選択的な新造注文を正当化するための受注残を確保しています。Shelf DrillingやCOSLなどの地域プレーヤーは、供給過剰な盆地での低価格を受け入れながら稼働率を維持するために1~2年のジャックアップ契約を追求しています。EquinorのノーザンライツCCS契約は、CO₂注入装置として転用されたセミサブマーシブルの新たなニッチを示しており、廃止措置と気候インフラ需要を融合させたモデルです。

技術的リーダーシップは新たな差別化要因となっています。NOVのNOVOS自動化スイートは2025年までに12基のリグで非生産時間を20%削減し、オペレーターが排出目標を達成するのを支援しました。CogniteのAker BPとのリアルタイムデジタルツインパートナーシップはヴァルハル坑井の納期を18%短縮し、データ駆動型掘削をコストレバーとして検証しました。サプライチェーンの統合も重要です。Keppel-Sembcorp合併により設立されたSeatriumは2024年~2025年に4隻の新造ユニットを引き渡し、部品サプライヤーとの交渉力を高め、統合ライフサイクルサービスを提供しています。

規制遵守が契約受注を形成しています。欧州の大手企業はISO 14001認証と排出指標を入札評価に組み込み、ハイブリッド電力パッケージ、SCRシステム、クローズドループ泥水処理を採用する請負業者に恩恵をもたらしています。IMCAの2024年更新版噴出防止装置完全性基準は参入障壁を高め、リアルタイム監視改修に資金を投じられる大手請負業者に優位性をもたらしています。したがって、競合環境は純粋なフリート規模よりも規模、技術的洗練度、ESG対応力を持つ企業を優遇しています。

沖合掘削リグ産業リーダー

Seadrill Ltd

Transocean Ltd

Valaris Ltd

Noble Corporation plc

Shelf Drilling Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:PTTEP HK OffshoreおよびPTTEP Sarawak Oil(総称してPTTEP)は、マレーシアのVelestoにNAGA 5ジャックアップリグの掘削契約を授与しました。この契約は2025年~2026年のマレーシアにおけるPTTEPの掘削キャンペーン向けです。契約に基づき、Velestoはプレミアムジャックアップリグ「NAGA 5」を投入し、保証された15本の坑井を掘削します。

- 2025年6月:中東において、UAEを拠点とする沖合掘削請負業者のShelf Drilling(SHLF)は、サウジアラビアのエネルギー大手Aramcoとの協力のもと、ジャックアップリグの1基について掘削操業を延長する複数年契約を確保しました。

- 2025年1月:PETRONASは2025年から2027年にかけて一定ペースの開発活動を予測し、56~69本の開発坑井を掘削する計画です。同社は炭素回収・貯留(CCS)を重要な成長分野として強調し、カサワリガス田に注力しています。

- 2024年12月:フリートの近代化を図る戦略的取り組みとして、石油天然ガス公社(ONGC)は国内造船所と2基の沖合ジャックアップ掘削リグの建造計画を立案しており、合計価値は約5億~5億5,000万米ドルです。

世界の沖合掘削リグ市場レポートの調査範囲

沖合掘削リグ(沖合プラットフォームまたは掘削ユニットとも呼ばれる)は、沖合の海底下に存在する石油・ガス埋蔵量を掘削・採掘するために使用される構造物です。これらのリグは、浅海から超深海まで様々な水深で操業できるよう特別に設計されています。

沖合掘削リグ市場では、市場はリグタイプ、水深、地域のセグメントに分類されています。リグタイプ別では、ジャックアップ、セミサブマーシブル、ドリルシップ、その他のタイプに分類されています。水深別では、浅海、深海、超深海に分類されています。本レポートは主要地域における沖合掘削リグ市場の市場規模と予測も網羅しています。各セグメントの市場規模と予測は収益(米ドル)に基づいています。

| ジャックアップ |

| セミサブマーシブル |

| ドリルシップ |

| その他のリグタイプ(テンダー、バージ、MODU転用) |

| 浅海(400フィート未満) |

| 深海(400~5,000フィート) |

| 超深海(5,000フィート超) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| ノルウェー | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| タイ | |

| ベトナム | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| トリニダード・トバゴ | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| エジプト | |

| ナイジェリア | |

| アンゴラ | |

| ナミビア | |

| その他の中東・アフリカ |

| リグタイプ別 | ジャックアップ | |

| セミサブマーシブル | ||

| ドリルシップ | ||

| その他のリグタイプ(テンダー、バージ、MODU転用) | ||

| 水深別 | 浅海(400フィート未満) | |

| 深海(400~5,000フィート) | ||

| 超深海(5,000フィート超) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| ノルウェー | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| タイ | ||

| ベトナム | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| トリニダード・トバゴ | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| エジプト | ||

| ナイジェリア | ||

| アンゴラ | ||

| ナミビア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに世界の沖合掘削リグへの支出はどの程度になりますか?

沖合掘削リグ市場は、規律ある稼働率管理と超深海プロジェクトの承認により、2031年までに458億7,000万米ドルに達すると予測されています。

最も成長が速いリグタイプはどれですか?

ドリルシップはブラジル、ガイアナ、ナミビアのフロンティア発見が第7世代フローターを必要とするため、CAGR 7.2%で成長をリードしています。

超深海活動が加速している理由は何ですか?

大規模なプレソルトおよびフロンティア発見は、低損益分岐点・高産出量の埋蔵量を提供し、プレミアム日当を正当化し、超深海キャンペーンのCAGR 9.8%を支持しています。

ESG規制は沖合掘削コストにどのような影響を与えていますか?

EUの炭素価格設定と米国の厳格化された排出基準により、非準拠リグには年間最大1,000万米ドルのコストが加算され、ハイブリッド電力とクローズドループシステムの導入が促進されています。

現在、最大の市場シェアを占める地域はどこですか?

アジア太平洋はタイ、ベトナム、インド、中国のエネルギー安全保障プログラムがジャックアップ稼働率を維持し、37.6%のシェアを占めています。

最終更新日: