オフショアヘリコプターサービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.82 十億米ドル |

| 市場規模 (2031) | 4.64 十億米ドル |

| 成長率 (2026 - 2031) | 3.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

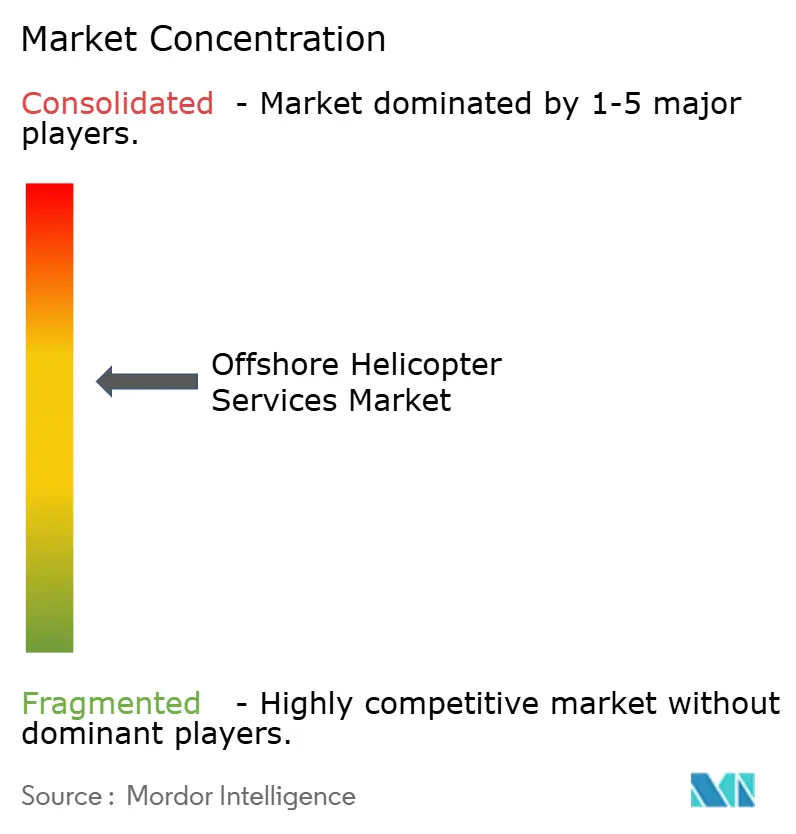

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオフショアヘリコプターサービス市場分析

オフショアヘリコプターサービス市場規模は、2025年の36億8,000万米ドルから2026年には38億2,000万米ドルに拡大し、2031年までに46億4,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率3.97%で成長すると予測されています。スーパーミディアム双発機へのフリート刷新、洋上風力の急速な建設拡大、および厳格化するデジタル安全規制がオペレーター経済を再編しています。スーパーミディアムヘリコプターはすでに、燃料消費量を20%から30%削減しながら14席から16席の輸送能力を維持することで、200海里以内の路線において従来の大型双発機に取って代わりつつあります。[1]Airbus、「2025年ヘリコプター受注」、airbus.com 洋上風力の2031年までの年平均成長率9.0%は石油・ガスの収益変動を緩和しますが、サービスプロバイダーはプレミアム契約を獲得するためにホイスト対応機材および持続可能な航空燃料(SAF)のロジスティクスへの投資が必要です。[2]Orrick、「グローバル洋上風力レポート2025」、orrick.com 一方、2026年にChevron単独で70億米ドルを超える深海探鉱・生産予算は、長距離乗員交代需要を堅調に維持しています。[3]Chevron、「洋上設備投資2026」、chevron.com パワーバイザーアワー方式のメンテナンス、SAF導入、およびデータ主導のコンプライアンスを中心とした業界再編が参入障壁を生み出しており、多様なマルチOEMフリートを持つ大規模オペレーターに有利な環境が形成されています。[4]Bristow、「Leonardo 10年間サポート契約」、bristowgroup.com

主要レポートのポイント

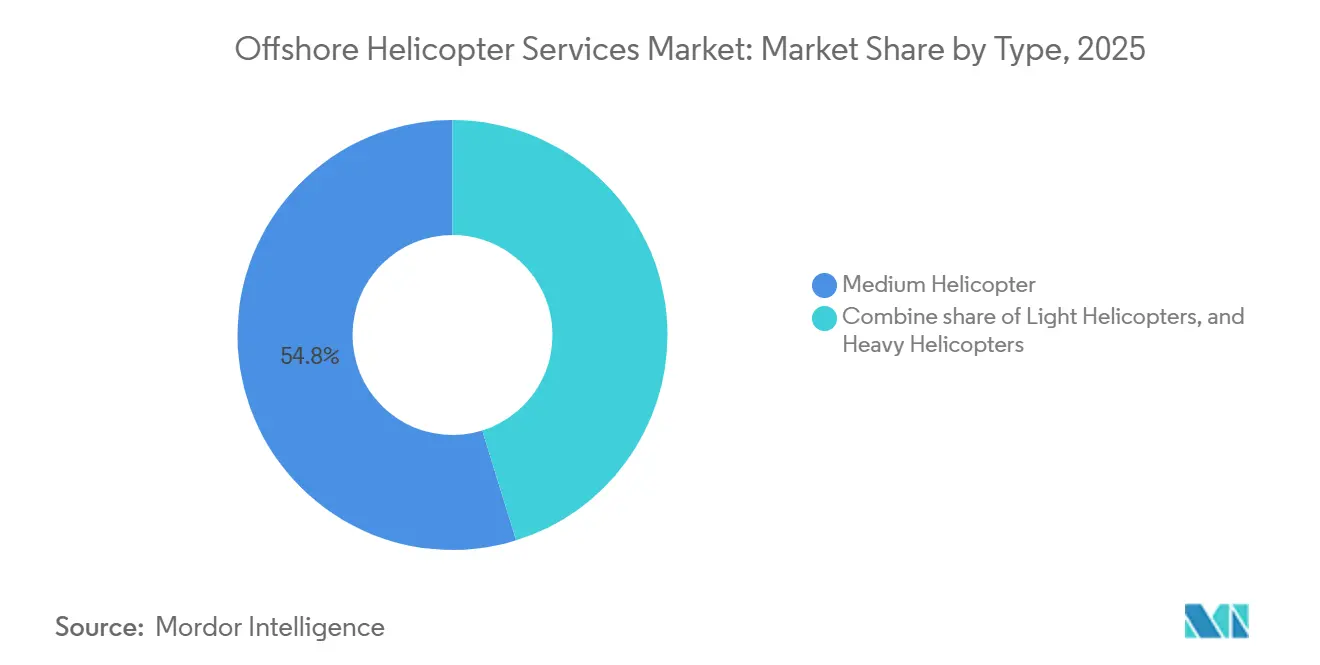

- タイプ別では、中型ヘリコプターが2025年のオフショアヘリコプターサービス市場シェアの53.7%を占めてトップとなり、軽量ヘリコプターは2031年にかけて年平均成長率6.3%で最も速い成長が予測されています。

- 用途別では、乗員輸送が2025年のオフショアヘリコプターサービス市場規模の45.1%を占め、点検・監視・調査は2031年にかけて年平均成長率7.1%で拡大する見込みです。

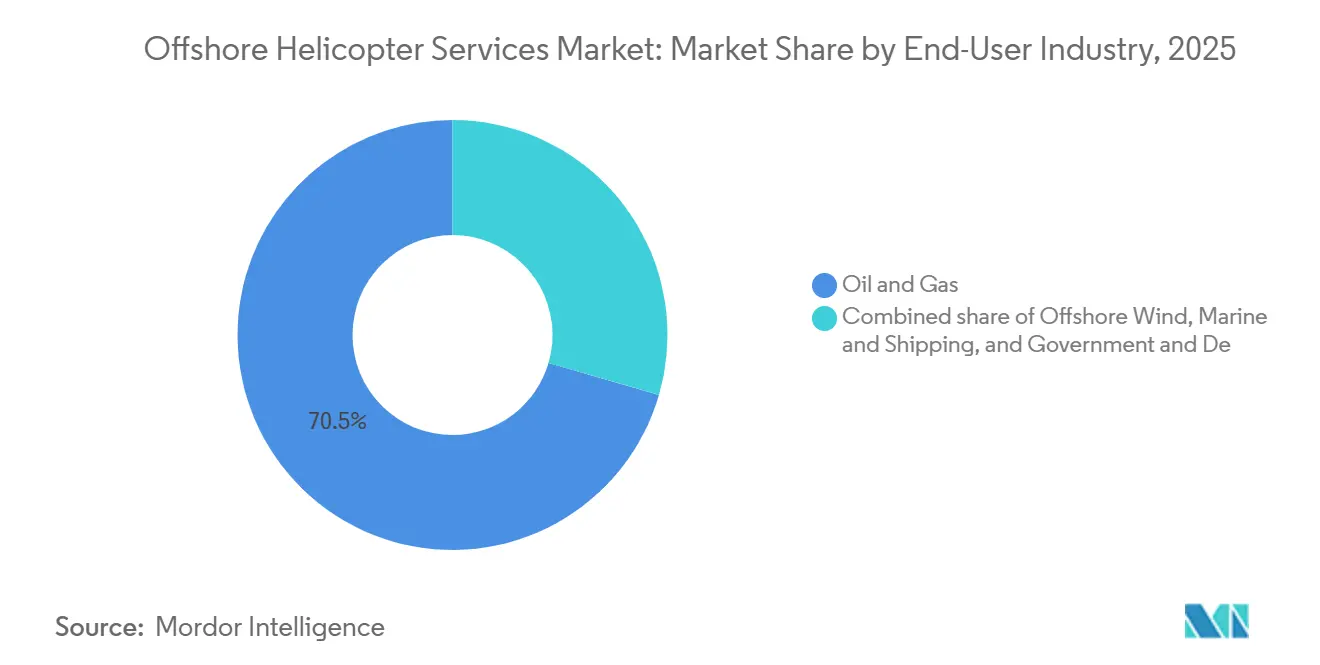

- エンドユーザー産業別では、石油・ガスが2025年のオフショアヘリコプターサービス市場規模の70.5%を占め、洋上風力は2031年にかけて年平均成長率9%で拡大する見込みです。

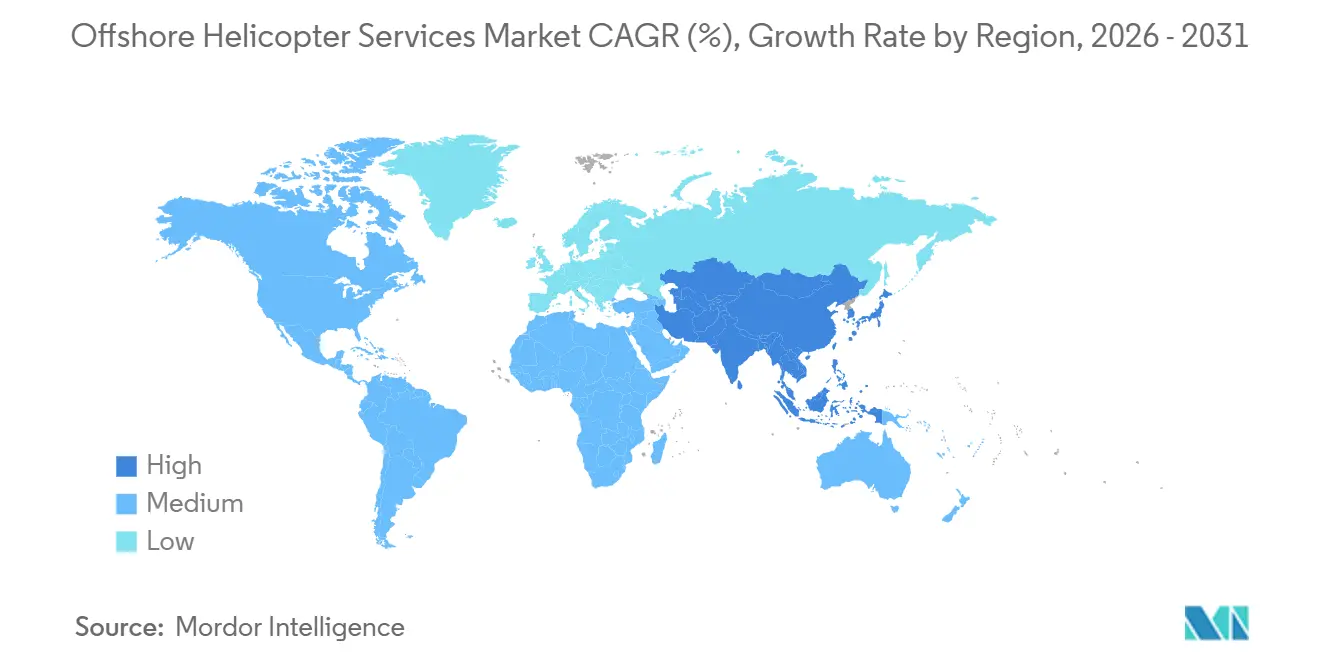

- 地域別では、北米が2025年に31.9%のシェアで首位を占め、アジア太平洋は2026年から2031年にかけて最高の年平均成長率6.8%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルオフショアヘリコプターサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 深海・超深海探鉱・生産支出の増加 | +1.20% | 南米、北米、西アフリカ | 中期(2〜4年) |

| 洋上風力発電所の建設加速 | +1.50% | 欧州、アジア太平洋、北米 | 長期(4年以上) |

| 中型・大型双発機へのフリート近代化 | +0.80% | グローバル | 短期(2年以内) |

| デジタル化された安全規制 | +0.30% | 欧州、北米 | 短期(2年以内) |

| ハイブリッド・電子燃料改造プログラムの成長 | +0.40% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

深海・超深海探鉱・生産支出の増加

オペレーターが超深海盆地の高マージン原油を追求する中、投資の勢いは続いています。超深海盆地ではヘリコプターが唯一実行可能な乗員交代手段です。Chevronは2026年の洋上設備投資に70億米ドルを配分し、スーパーミディアム航続距離を必要とするメキシコ湾のタイバック開発を優先しています。ガイアナの生産量は2026年に日量91万8,000バレルに達し、ExxonMobilのUaru FPSOが沖合190キロメートル以上の地点でさらに日量25万バレルを追加する際にさらに増加する見込みです。Petrobrasは水深2,000メートルを超える海域でのSEAP I/IIプレソルトプロジェクトに120億米ドル以上を投じ、数十年にわたるヘリコプター利用を確保しています。Subsea7の12億5,000万米ドルのBúzios 9契約は、空中点検と緊急対応を必要とする海底インフラを強調しています。これらのプログラムを合わせると、2031年まで洋上ヘリコプターフリートの稼働率を70%以上に維持することが期待されています。

洋上風力発電所の建設加速

世界の洋上風力設置容量は2025年に89.2GWに達し、2031年にかけて年平均成長率9.0%の予測のもとで増加を続けています。中国だけで2025年に6GWを追加し、欧州ではHornsea 3(2.9GW)などの大型プロジェクトが進展しました。ベトナムは2035年までに17GWに達する可能性のある目標を承認し、80海里を超えるホイスト任務の新たな需要を生み出しています。NHVはBaltic PowerでVestasのためにH175を使用して月間最大100飛行時間を記録しており、スーパーミディアム機が遠方の風力ゾーンで乗員移送船を補完できることを示しています。ドローンが定期点検の出動回数を削減しているものの、緊急ブレード修理と医療避難はヘリコプターを風力発電所の運用・保守サイクルに不可欠な存在として維持しています。

中型・大型双発機へのフリート近代化

オペレーターはコストの高い大型S-92を、同等のペイロードをより低い燃料消費で実現するAW189およびH175に置き換えています。Bristowが2028年までの納入を予定して10機のAW189を確定発注したことで、同機種が主力の洋上機として確立されました。PHIはH175のフレームワーク協定と追加のAW189購入に署名し、ギアボックス問題を抱えるS-92からの脱却を図っています。Airbusは2025年に544機のヘリコプターを受注しましたが、性能とIOGP準拠のアビオニクスにより、スーパーミディアム機がその大部分を占めました。LeonardoのAW189のランドライメインギアボックスと衛星連携HUMSは、不定期ダウンタイムを最大20%削減し、パワーバイザーアワー方式のメンテナンス経済性を支えています。サポートパッケージが残存価値リスクを抑制する中、オフショアヘリコプターサービス市場はスーパーミディアムフリートへと明確に移行しています。

ハイブリッド・電子燃料改造プログラムの成長

欧州の排出権取引の期限がSAF導入とハイブリッドデモンストレーターを促進しています。NHVとVestasはH175を40%SAFで運用し、エンジン変更なしに30年間のライフサイクルで32%の炭素削減を実現しています。HeliServiceはBaltic EagleでAW139とAW169を同一のブレンドで運用し、ドロップイン燃料が洋上任務の要件を満たすことを実証しています。AirbusのPioneerLabは2027年に予定されているハイブリッドH145テストベッドで30%の燃料効率向上を目標としています。SikorskyのHEXティルトウィングはGE CT7と1.2MWジェネレーターを組み合わせ、2027年の試験で500海里以上の航続距離を達成する予定です。欧州の風力発電所の契約では、2028年から最低30%のSAFブレンドが既に規定されており、準拠フリートと従来型オペレーターを区別しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乗員移送船との競合 | -0.60% | 欧州、アジア太平洋 | 短期(2年以内) |

| 掘削予算を抑制する原油価格の変動 | -0.90% | グローバル | 中期(2〜4年) |

| 認定洋上資格パイロットのグローバル不足 | -0.40% | グローバル | 長期(4年以上) |

| S-92ギアボックスのボトルネックの長期化 | -0.50% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

乗員移送船との競合

乗員移送船は50海里以下の路線でヘリコプターの半分以下のコストで乗員を輸送し、旅客キロメートルあたりの炭素排出量も60%少なくなっています。風力発電所のオペレーターはESG予算を満たすために高い負傷リスクを受け入れており、ヘリコプターは現在、長距離・ホイスト・医療避難任務に集中しています。NHVのBaltic PowerにおけるH175は、乗員移送船では対応できない複数チームの移動とストレッチャーホイストを1回のフライトで実施できるという独自の能力を示しています。最も深刻な代替脅威は、乗員移送船が2028年までに短距離輸送量の最大70%を吸収する可能性がある欧州および中国の浅海風力ゾーンにあります。

掘削予算を抑制する原油価格の変動

Wood Mackenzieは、日量230万バレルの供給過剰を背景に、2026年のブレント原油が1バレルあたり平均60米ドルになると予測しており、オペレーターは深海の最終投資決定を先送りしています。Transoceanのバックログは、クライアントが短サイクルのシェールにシフトしたことで減少し、浮体式リグでのヘリコプター飛行時間が削減されました。Rystad Energyは2025年に深海の最終投資決定が12%減少したことを記録し、商品サイクルと飛行需要の連動性を裏付けています。Bristowは原油価格に関わらず稼働率を保証する1億9,600万米ドルのバレンツ海捜索救助契約を通じてリスクを軽減しました。風力および政府系捜索救助への多角化は、周期的な掘削削減を緩衝するための標準的な慣行となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:スーパーミディアム機が従来型大型機に取って代わる

中型ヘリコプターは2025年のオフショアヘリコプターサービス市場シェアの53.7%を占めてトップとなりました。これはAW189およびH175フリートが大型双発機より20%低い燃料消費で14席から16席の輸送能力を提供するためです。軽量タイプに関連するオフショアヘリコプターサービス市場規模は、限界油田の乗員交代と風力点検が機動性を重視することから、2031年にかけて年平均成長率6.3%で加速する見込みです。

オペレーターは大型機をデフォルトとするのではなく、路線距離に応じてフリート構成を調整するようになっています。軽量AW139は100海里未満の短距離路線をカバーし、スーパーミディアム機はホイスト付きで150海里以上の任務を担い、大型機は300海里超の超長距離路線または北極圏任務に留まります。Abu Dhabi Aviationが6機のAW139を新規発注したことは、中東のキャリアが新しいIOGP規則のもとで地域フリートを近代化していることを示しています。2031年までに、スーパーミディアム機は総フリートの60%以上を占め、S-92の退役に伴い大型機は15%以下に低下すると予測されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:点検の成長が乗員輸送を上回る

乗員輸送は2025年のオフショアヘリコプターサービス市場規模の45.1%を占めましたが、点検・監視・調査は2031年にかけて年平均成長率7.1%を記録する見込みです。

ハイブリッドな人間とドローンのワークフローが需要を再編しています。Ørstedは係留ドローンで定期出動回数を7.5分の1に削減していますが、緊急ブレード修理と医療避難にはヘリコプターを引き続き使用しています。ShellのTurritellはROVを使用して初の級認定無立入FPSo点検を完了し、コストを40%削減しましたが、密閉空間救助のためのヘリコプター待機は維持しています。プラットフォーム解体時の作業チームと機材の吊り上げには狭い時間枠での垂直アクセスが必要なため、廃止措置支援がプレミアムニッチとして台頭しています。用途の構成は、座席マイル単価よりも技術的スキルを重視する高マージン・低ボリュームの任務へとシフトしていくでしょう。

エンドユーザー産業別:洋上風力が石油・ガスの優位性を崩す

石油・ガスは2025年のオフショアヘリコプターサービス市場の70.5%のシェアを維持しましたが、洋上風力は年平均成長率9.0%で拡大し、2031年までに最大25%のシェアを獲得する見込みです。

PetrobrasのSEAP I/IIやExxonMobilのガイアナ拡張などの深海石油プロジェクトは、2035年まで長距離ヘリコプターを必要とし続けます。風力開発業者は長期ホイスト契約を増やしており、CHCはH175でHornsea 3を支援し、NHVはBaltic PowerでVestasのために月間100飛行時間を記録しています。海運・船舶、政府・防衛は、捜索救助やパイロット移送任務を通じて10%から15%のシェアで景気循環に左右されない需要を提供しています。より均衡のとれた収益構成がオペレーターを原油価格の変動から守ることになります。

地域分析

北米は2025年のオフショアヘリコプターサービス市場シェアの31.9%を占め、メキシコ湾の深海油田と北極バレンツ海の契約が支えています。BristowのNOK19億のバレンツ海協定は、S-92輸送機2機と捜索救助型1機を配備し、月間最大3,400名の旅客にサービスを提供しています。CHCとLufttransportは共同でNOK43億のベルゲン契約を獲得し、2026年5月からトロール、グルファクス、オーセベルグへS-92を3機とAW189を2機で運航します。浅海メキシコ湾の路線では乗員移送船の侵食が見られますが、超深海ハブと過酷な気象条件の北極圏任務がヘリコプター需要を堅調に維持しています。

欧州はオフショアヘリコプターサービス市場の歴史的な中核地域であり続けています。NHVはGD Helicopter Financeが資金調達したAirbus H160を導入し、2026年5月から北海とバルト海の風力業務を開始しました。AvincisはKN Helicoptersの買収を通じて洋上風力に参入し、デンマークにH135とH145を追加しました。英国民間航空局およびEASAの規則に基づく義務的なヘリデッキ監視とHUMSアップグレードはコンプライアンスコストを引き上げますが、参入障壁も強化しています。

アジア太平洋は2031年にかけて年平均成長率6.8%で最も速く成長する地域です。JadestoneのNam DuおよびU Minhガスプロジェクトの承認とONGCのベトナムブロック06.1ライセンス延長により、100海里を超える長距離乗員交代が追加されます。中国は2025年に6GWの洋上風力設備容量を追加しましたが、依然として乗員移送船中心であり、スーパーミディアムヘリコプター参入者にとってのホワイトスペースを提供しています。Global VectraはムンバイベースからONGCとRelianceを25機以上のヘリコプターで支援しており、国内フリート能力の成長を示しています。南米はガイアナの日量100万バレルへの前進とブラジルのプレソルトプログラムで加速しており、中東・アフリカはモザンビークLNGとアンゴラの78億米ドルのAgogo開発から安定した需要を記録しています。

競合環境

上位5社のオペレーターであるBristow、CHC、PHI、Era、Abu Dhabi Aviationがグローバル設備容量の相当なシェアを支配しており、中程度の集中度を示しています。Bristowはインベントリ、HUMS、シミュレーターを束ねたLeonardoとの10年間のグローバルサービス協定を締結し、メンテナンスのキャッシュフローを安定させました。CHCは2025年に10億米ドル以上の複数年契約を確保し、NOK43億のEquinor契約を含め、規模とOEMアライアンスがテンダー受注を左右することを証明しました。

技術の普及が競争を形成しています。NHVのHelionix搭載H175は視程不良時の最低気象条件を達成し、冬季の北海条件での運航上の優位性をもたらしています。Leonardoの衛星連携AW189予知保全はダウンタイムを20%削減し、入札競争力を高めています。リース会社も統合が進んでおり、SMFL HelicoptersはLCIとMacquarie Rotorcraftの合併から290機の航空機を持って誕生し、オペレーターに新型機への資本効率の高いアクセスを提供しています。

戦略的な動きがフットプリントを拡大しています。The Helicopter CompanyはHeliconia株式の76%を取得し、西アフリカの洋上契約を狙っています。GD Helicopter FinanceはNHVを買収中であり、ブランドの独立性を維持しながらフリート拡張資本を注入しています。SAF能力とハイブリッド改造ロードマップが調達においてますます重視されるようになっており、早期採用者を2027年のEU排出権取引の閾値に向けて有利な立場に置いています。

オフショアヘリコプターサービス産業のリーダー企業

Bristow Group Inc.

CHC Group Ltd.

PHI Inc.

Abu Dhabi Aviation PJSC

NHV Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:NHV GroupはGDHFが資金調達したAirbus H160を2機導入し、2026年5月に北海サービスを開始しました。

- 2026年3月:SFMLがLCIとMacquarie Rotorcraftを合併させてSMFL Helicoptersが発足し、290機のリース会社が誕生しました。

- 2026年3月:CHC do BrazilはEquinorのBacalhau乗員交代契約を2026年2月初旬からS-92Aを使用して受注しました。

- 2026年2月:EquinorとVår EnergiはBristowにNOK19億のバレンツ海輸送・捜索救助契約を授与し、2026年9月から有効となります。

グローバルオフショアヘリコプターサービス市場レポートの範囲

オフショアヘリコプターサービスは、石油掘削リグ、生産プラットフォーム、船舶、風力発電所などの洋上拠点と陸上基地との間で人員、機材、貨物の移動を支援する専門的な航空輸送サービスを提供します。これらのサービスはエネルギーセクターのロジスティクスにおいて重要な役割を果たし、困難で遠隔な環境での乗員移送と緊急業務を支援しています。

オフショアヘリコプターサービス市場は、タイプ、用途、エンドユーザー産業、地域にセグメント化されています。タイプ別では、軽量ヘリコプター、中型ヘリコプター、大型ヘリコプターにセグメント化されています。用途別では、乗員輸送、貨物輸送、点検・監視・調査、移転・廃止措置支援、その他の用途にセグメント化されています。エンドユーザー産業別では、石油・ガス、洋上風力、海運・船舶、政府・防衛にセグメント化されています。レポートはまた、北米、欧州、アジア太平洋、南米、中東・アフリカを含む主要地域のオフショアヘリコプターサービス市場の規模と予測もカバーしています。各セグメントの市場規模と予測は金額ベース(米ドル)で行われています。

| 軽量ヘリコプター |

| 中型ヘリコプター |

| 大型ヘリコプター |

| 乗員輸送 |

| 貨物輸送 |

| 点検・監視・調査 |

| 移転・廃止措置支援 |

| その他の用途 |

| 石油・ガス |

| 洋上風力 |

| 海運・船舶 |

| 政府・防衛 |

| 北米 |

| 欧州 |

| アジア太平洋 |

| 南米 |

| 中東・アフリカ |

| タイプ別 | 軽量ヘリコプター |

| 中型ヘリコプター | |

| 大型ヘリコプター | |

| 用途別 | 乗員輸送 |

| 貨物輸送 | |

| 点検・監視・調査 | |

| 移転・廃止措置支援 | |

| その他の用途 | |

| エンドユーザー産業別 | 石油・ガス |

| 洋上風力 | |

| 海運・船舶 | |

| 政府・防衛 | |

| 地域別 | 北米 |

| 欧州 | |

| アジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

レポートで回答される主要な質問

オフショアヘリコプターサービス市場の現在の規模と2031年に向けた方向性は?

オフショアヘリコプターサービス市場規模は2026年に38億2,000万米ドルとなり、年平均成長率3.97%で成長し、2031年までに46億4,000万米ドルに達すると予測されています。

最も速く拡大しているヘリコプターセグメントはどれですか?

軽量ヘリコプターは、風力発電所点検と限界油田の乗員交代需要の増加により、2031年にかけて年平均成長率6.3%を記録すると予測されています。

洋上風力のシェアはどの程度で、どのくらいの速さで成長していますか?

洋上風力は2026年のエンドユーザー需要の約20%を占め、年平均成長率9.0%で前進しており、2031年までに25%のシェアに達する可能性があります。

どの地域が増分成長に最も貢献しますか?

アジア太平洋は2031年にかけて最高の年平均成長率6.8%を記録する見込みで、ベトナムのガスプロジェクトと中国の拡大する洋上風力フリートが牽引しています。

オペレーターはサステナビリティ規制にどのように対応していますか?

主要キャリアは40%SAFブレンドで運航し、予知保全スイートを備えたスーパーミディアムヘリコプターを発注しており、OEMは2027年以降の展開に向けてハイブリッド電動デモンストレーターを目標としています。

大規模オペレーターの主な競争優位性は何ですか?

規模によりマルチOEMフリート、パワーバイザーアワー方式のメンテナンス契約、および小規模競合他社が資金調達に苦労するデジタル安全・排出規制を満たすために必要な資本が可能になります。

最終更新日: