欧州オフショアヘリコプターサービス市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

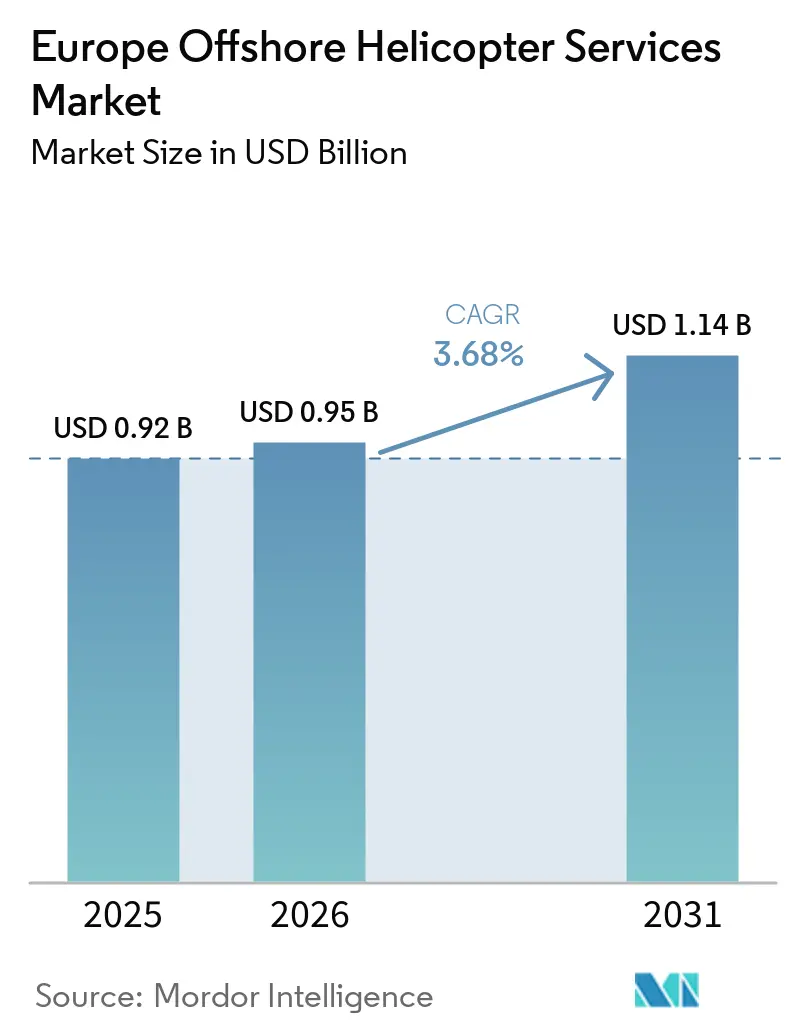

| 基準年の市場規模 (2025) | 0.92 十億米ドル |

| 市場規模 (2026) | 0.95 十億米ドル |

| 市場規模 (2031) | 1.14 十億米ドル |

| 成長率 (2026 - 2031) | 3.68% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州オフショアヘリコプターサービス市場分析

欧州オフショアヘリコプターサービス市場規模は、2025年の9億2,000万米ドルおよび2026年の9億5,000万米ドルから、2031年までに11億4,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 3.68%を記録すると予測されています。スーパーミディアムヘリコプターへの機体更新、海岸から50キロメートル以上沖合に位置する風力発電所の急速な整備拡大、および複数年にわたる石油・ガス契約の受注が市場の着実な成長を支えています。オペレーターは、ギアボックスのボトルネックにより供給能力が制約されている老朽化したシコルスキーS-92からの転換を進め、100キロメートル区間における座席当たりコストを低減するエアバスH175およびレオナルドAW189の採用を進めています。一方、乗員移送船(CTV)が30キロメートル未満の近距離航路を獲得しつつあり、ヘリコプター運航会社は航空機をより長距離のミッションへ再配置することを余儀なくされています。さらに、EUの持続可能な航空燃料(SAF)混合義務規則およびフェーズIVの排出量取引制度(ETS)コストが利益率を圧迫しており、オペレーターはコスト転嫁条項の交渉または燃費効率の高い機体の採用を推進しています。

主要レポートのポイント

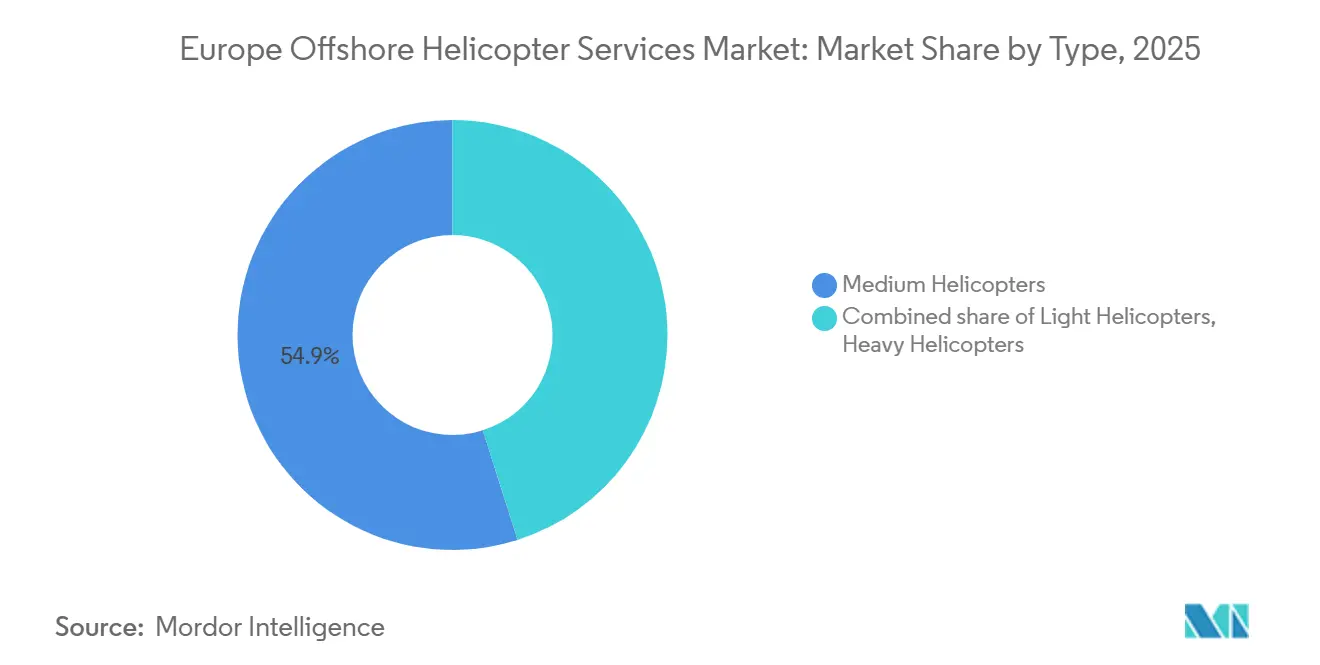

- タイプ別では、中型ヘリコプターが2025年の欧州オフショアヘリコプターサービス市場シェアの54.9%を占めてトップとなり、軽量ヘリコプターは2031年にかけて最も高い6.1%のCAGRを記録すると予測されています。

- 用途別では、乗員輸送が2025年の欧州オフショアヘリコプターサービス市場規模の43.1%を占め、点検・監視・調査は2031年にかけてCAGR 6.9%で拡大する見込みです。

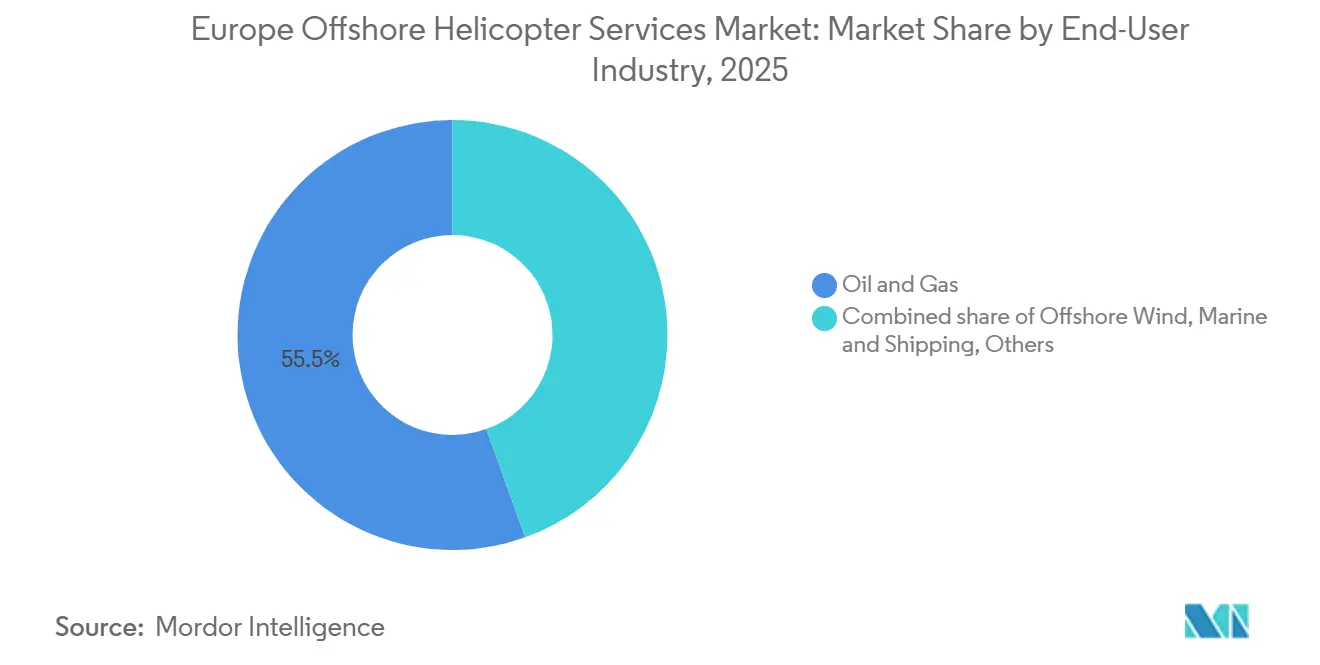

- エンドユーザー産業別では、石油・ガスセグメントが2025年の欧州オフショアヘリコプターサービス市場規模の55.5%を占め、洋上風力は同期間にCAGR 8.7%を記録すると予測されています。

- 地域別では、英国が2025年の地域収益の34.7%を占め、デンマークは2031年にかけてCAGR 7.0%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州オフショアヘリコプターサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 海岸から50km超の洋上風力発電所の整備拡大 | +1.20% | 英国、ドイツ、デンマーク、オランダ | 中期(2〜4年) |

| 北部北海への深海リグの回帰 | +0.60% | ノルウェー、英国 | 短期(2年以内) |

| 計器飛行方式(IFR)対応スーパーミディアム機体の更新サイクル | +0.80% | 英国、ノルウェー、オランダ | 中期(2〜4年) |

| EUの持続可能な航空燃料(SAF)混合義務規則 | +0.30% | EU全域 | 長期(4年以上) |

| OEMデジタルツインによる予知保全の実現 | +0.40% | 英国、ノルウェー、ドイツ | 中期(2〜4年) |

| 低騒音回転翼機向けグリーンコリドー税制優遇措置 | +0.20% | オランダ、デンマーク、ドイツ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

海岸から50km超の洋上風力発電所の整備拡大

沖合遠方に位置するプロジェクトは、海況制限により片道2時間を超える移送時間が生じるため、CTVの経済的実行可能性を排除します。海岸から85キロメートル沖合に位置するドイツのノルトリヒト風力発電所、および54キロメートル沖合に位置する英国のアウター・ダウジング・アレイはいずれも、技術者のローテーションおよび緊急対応にヘリコプター物流を指定しています。[1]オフショアウィンド、「ドイツのノルトリヒト洋上風力発電所」、offshorewind.biz ベルギーの5GWプリンセス・エリザベス・アイランド・エネルギーハブは、複数のクラスターにわたる風力発電所のメンテナンスを調整するためのヘリデッキを備えています。[2]Elia Group、「プリンセス・エリザベス・アイランド・エネルギーハブ」、eliagroup.eu このようなインフラは、OEMのメンテナンス契約がタービン稼働率保証を達成するための航空アクセスを規定しているため、長期的なヘリコプター需要を固定化します。2028年に初期発電が予定されているイースト・アングリア・ツーなどの今後のプロジェクトは、対応可能な航路ポートフォリオをさらに拡大します。

北部北海への深海リグの回帰

エクイノールのローズバンク開発および2025年のノルウェー海域へのディープシー・ボルスタの再配置は、2014年以降のリグ流出の逆転を示しています。[3]オフショアエナジー、「アウター・ダウジング洋上風力発電所」、offshore-energy.biz リグ活動はサンバラおよびベルゲンからの定期的な乗員交代フライトを誘発しており、2025年10月にCHCとルフトトランスポートに分割されたエクイノールの43億ノルウェークローネのベルゲン契約がその代表例です。[4]オフショアエナジー、「アウター・ダウジング洋上風力発電所」、offshore-energy.biz シェルのブレント・デルタおよびAFグルッペンの3万9,500トンのプラットフォーム撤去作業による廃止撤去キャンペーンも重量物輸送ソーティを必要とし、生産が減少しても基本的なミッション量を確保します。

計器飛行方式(IFR)対応スーパーミディアム機体の更新サイクル

シコルスキーS-92のギアボックス不足によりダウンタイムが18〜24ヶ月に延長されているため、オペレーターはレオナルドAW189およびエアバスH175への転換を進めています。ブリストウは2025年末に北海配備向けにAW189を4機発注しました。ルフトトランスポートおよびPHIも、ヴェルティコン2025で発表されたフレームワーク契約のもとでAW189機体を拡充しました。16〜19席のスーパーミディアムクラスはペイロードのギャップを埋めながら、大型機と比較して燃料消費量を15%改善し、ETSコストへのエクスポージャーを低減します。

EUの持続可能な航空燃料(SAF)混合義務規則

リフューエルEUは2025年に2%のSAF混合を義務付け、2030年までに6%、2050年までに70%へと引き上げることを求めています。HeliService Internationalのバルティック・イーグル・パイロットは技術的実現可能性を確認しましたが、15〜20%のコストプレミアムに直面しました。アバディーン、スタバンゲル、デン・ヘルダーのオペレーターはコスト転嫁条項の交渉を進めていますが、石油・ガスクライアントは追加料金に抵抗しており、営業利益率を圧迫しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| S-92ギアボックスの2年間の生産ボトルネック | -0.50% | 英国、ノルウェー | 短期(2年以内) |

| 短距離区間における北海乗員移送船の代替 | -0.70% | オランダ、英国、デンマーク | 短期(2年以内) |

| 次世代浮体式タービンにおけるヘリデッキ容量の制限 | -0.30% | 英国、ノルウェー | 中期(2〜4年) |

| ジェットA-1燃料に対するEU ETSフェーズIVのコスト転嫁 | -0.40% | EU全域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

S-92ギアボックスの2年間の生産ボトルネック

シコルスキーのフェーズIVギアボックスは地上待機を大幅に削減しましたが、機械加工の複雑さにより依然として18〜24ヶ月のリードタイムが残っています。19席のS-92に依存する運航会社は航空機をリースするか、任意のフライトを延期せざるを得ず、稼働可能な機体の残存価値を押し上げ、ブリストウのAW189への転換を促しています。

短距離区間における北海乗員移送船の代替

タイダル・トランジットの24席電動CTVやアルテミスの時速36ノットのEF-12などの電動CTVは、30キロメートル未満の区間においてヘリコプターの移送時間に匹敵しながら、座席当たりコストを低減します。風力発電所の運用・保守(O&M)契約がコストを優先するにつれ、オランダおよび英国の近海航路におけるヘリコプターの飛行時間は減少しており、運航会社は資産をより長距離のミッションへ再配置することを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:スーパーミディアムへの更新が機体構成を牽引

中型ヘリコプターは、150キロメートルの石油・ガス航路に就航するAW139およびH175機体の定着により、2025年の欧州オフショアヘリコプターサービス市場シェアの54.9%を占めました。軽量ヘリコプターは、オペレーターがタービンブレード点検および短距離乗員ローテーション向けにコスト効率の高いH135またはAW109プラットフォームを選択するにつれ、2031年にかけてCAGR 6.1%を記録する見込みです。大型ヘリコプター(主にS-92)は廃止撤去リフトおよび深海リグに不可欠ですが、ギアボックスのボトルネックが供給能力を制限し、高い燃料消費量がETSエクスポージャーを拡大するため、成長は鈍化しています。大型機に関連する欧州オフショアヘリコプターサービス市場規模の成長は、したがって全体のCAGRを下回ります。

勢いは16〜19席のスーパーミディアム機へとシフトしています。NHVのH175機体は2025年4月に専用の風力発電所サービスを開始し、大型機と比較して15%の燃費優位性を実証しました。ブリストウの2025年から2026年にかけての4機のAW189納入はミッションの柔軟性を拡大し、レオナルドのデジタルツインモジュールはコンポーネント寿命を延長してディスパッチ信頼性を向上させます。その結果、スーパーミディアムプラットフォームは2028年以降、中型セグメントの欧州オフショアヘリコプターサービス市場シェアを侵食すると予想されます。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

用途別:タービンの老朽化に伴い点検が急増

乗員輸送フライトは2025年の欧州オフショアヘリコプターサービス市場規模の43.1%を占めましたが、CTVが近海航路を侵食するにつれその成長は緩やかです。点検・監視・調査は、OEMによる予知保全の義務付けを反映し、2031年にかけてCAGR 6.9%を記録すると予測されています。高解像度カメラおよびサーマルセンサーを搭載したヘリコプターはナセル付近でホバリングでき、技術者のはしご昇降を削減してダウンタイムペナルティを低減します。点検に関連する欧州オフショアヘリコプターサービス市場シェアは、オフショアヘリコプターサービスUKの2024年受注などの8年間のSARおよび点検フレームワーク延長に後押しされ、着実に拡大するでしょう。

貨物輸送および移転フライトは乗員ミッションと組み合わされており、追加収益をもたらすものの、専用の成長は限定的です。廃止撤去の急増はシェルのブレント・デルタプログラムなどのプラットフォーム撤去に連動した断続的なものです。捜索救助(SAR)契約は基本的な飛行時間を供給し続けていますが、料金規制の性質が上昇余地を制限しています。

エンドユーザー産業別:洋上風力が石油・ガスを上回る成長

石油・ガスは、複数年にわたるエクイノールおよびシェルの契約に支えられ、2025年の欧州オフショアヘリコプターサービス市場規模の55.5%を占めました。しかし、洋上風力は風力発電所クラスターが北海およびバルト海のより深部へと拡大するにつれ、CAGR 8.7%ですべてのセグメントを上回る成長が予測されています。技術者は経済的なCTV航行範囲を超えて位置するノルトリヒト、ホーンズ・レフ3、およびソール・アレイに到達する必要があり、高頻度のヘリコプター需要を固定化しています。海運および政府ユーザーは、SARおよび国境警備ミッションに特化した安定しているが低成長の利用を提供しています。

開発業者はタービン稼働率のサービスレベル合意にヘリコプター可用性目標を組み込むようになっており、運用リスクを運航会社に移転しています。高い航空機可用性とSAFロードマップおよびデジタルメンテナンスソリューションを組み合わせたオペレーターが、長期的な洋上風力入札を獲得するうえで最も有利な立場にあります。

地域分析

英国は2025年の収益の34.7%を維持し、アバディーンのハブ、サンバラおよびノリッジの衛星拠点、ならびに2028年からイースト・アングリア・ツーを支援する予定の公的資金によるグレート・ヤーマスの運営キャンパスに支えられています。南部北海区間へのCTVの侵食にもかかわらず、継続的な廃止撤去プロジェクトおよび深海リグ活動が英国の飛行時間を高水準に維持しています。

ノルウェーは第2位の市場であり続けています。エクイノールの43億ノルウェークローネのベルゲン受注および2026年2月のブリストウへの19億ノルウェークローネのバレンツ海契約が予測可能な需要量を保証しています。同国の厳しい気象条件は、特にSARおよび医療搬送においてCTVに対するヘリコプターの比較優位を維持しています。

デンマークはCAGR 7.0%で最も成長の速い地域です。ソール、ホーンズ・レフ3、およびエルステッドのレガシーアレイは50キロメートルを超えて延伸しており、エスビャウおよびビルンから展開するホイスティング対応フライトを必要としています。アヴィンシスの2025年のKNヘリコプターズ・デンマーク買収は、バルト海風力パイプラインを活用しようとする企業の動きを示しています。ドイツおよびオランダは、ホランツェ・クースト、アイミュイデン・フェル、およびEnBWのヘ・ドライト・プロジェクトに牽引されてコア市場を形成しています。ベルギー、ポーランド、フランスを含む欧州その他は浮体式風力パイロットで緩やかな成長を示していますが、2031年以前に地域全体の構成を大きく変えるほどの規模には達していません。

競争環境

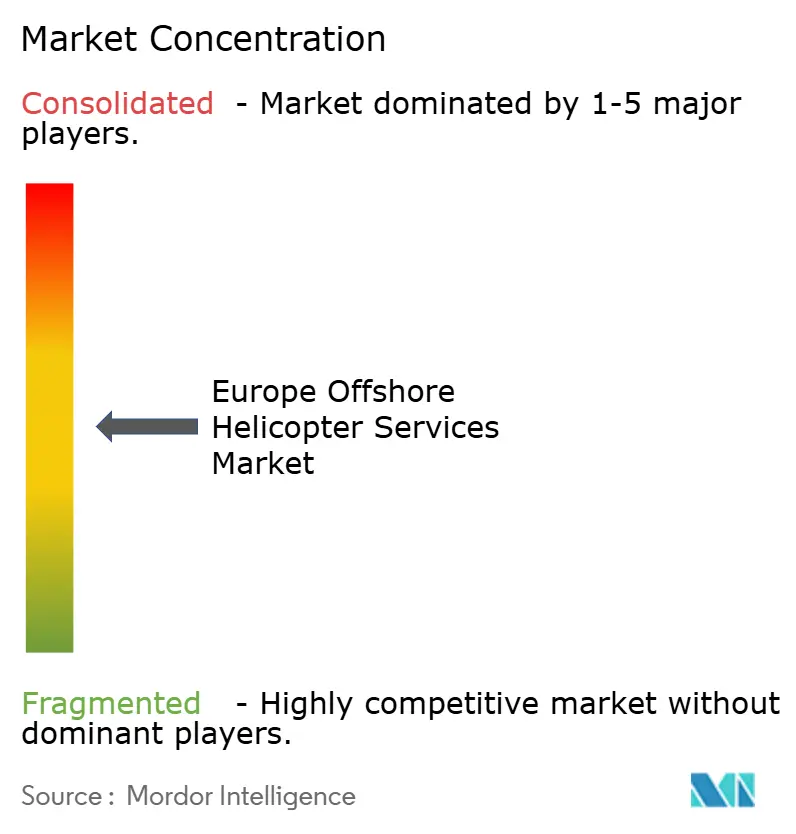

ブリストウ、CHC、バブコックが地域の飛行時間の約60%を占め、欧州オフショアヘリコプターサービス市場は中程度の集中度プロファイルを示しています。これらの既存企業は、数十年にわたるクライアントとの関係、広範な安全実績、ならびにアバディーン、スタバンゲル、デン・ヘルダーのシミュレータートレーニングセンターを活用してシェアを守っています。NHV、ルフトトランスポート、HeliService Internationalはニッチ分野で活躍しており、NHVはH175を用いた風力発電所ホイスティングに特化し、ルフトトランスポートは石油・ガスと政府SARのバランスを取り、HeliService InternationalはESGを重視する風力開発業者にアピールするSAFパイロットを運営しています。

戦略的な動きは機体近代化と地理的拡大を中心に展開されています。ブリストウの4機のAW189発注、CHCのベルゲン契約、ボンド・ヘリコプターズの5年間のペレンコ復帰は、高マージンの北海航路への積極的な入札を示しています。バブコックはH1 FY26に2億1,500万ユーロの航空セグメント収益を報告し、前年比26%増となりましたが、これは新たなフランス契約に関連しており、多様化した政府・医療ポートフォリオが商品サイクルを緩和することを示しています。OEMとの協力が新型機の導入を加速させており、PHIの2025年のシェルチャーター下でのエアバスH160の配備は、訓練および予備部品保証を含むリスク共有取り決めを浮き彫りにしています。

規制の追い風は新しい機体に有利に働いています。欧州委員会の2026年2月の提案は、2027年から附属書16の騒音およびCO₂基準を強化するものであり、改修経路を持たない旧型機に依存するオペレーターにペナルティを課すことになります。小規模な運航会社は代替機の資金調達に苦労する可能性があり、さらなる業界再編を促進します。

欧州オフショアヘリコプターサービス産業のリーダー企業

Bristow Group Inc.

CHC Group Ltd.

PHI Group Inc.

NHV Group

Babcock International Group plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:欧州委員会が2027年から有効となるヘリコプターの騒音および排出基準に関する附属書16改正案を提案

- 2026年2月:Bristow Groupがエクイノールからバレンツ海ヘリコプターサービスに関する19億ノルウェークローネの契約を受注

- 2025年12月:Heli-Oneがノルウェーのレオナルドとの2030年までのAW101 SARクイーン機体に関するメンテナンス延長契約を締結

- 2025年11月:バブコックがH1 FY26の航空セグメント収益として2億1,500万ユーロを報告し、前年比26%増を記録

欧州オフショアヘリコプターサービス市場レポートの調査範囲

オフショアヘリコプターサービスは、陸上基地と石油リグ、生産プラットフォーム、船舶、風力発電所などの洋上施設との間で人員、機器、貨物の移動を促進する専門的な航空輸送を提供します。これらのサービスはエネルギーセクターの物流において重要な役割を果たし、困難で遠隔な環境における乗員移送および緊急業務を支援します。

欧州オフショアヘリコプターサービス市場は、タイプ、用途、エンドユーザー産業、および地域にセグメント化されています。タイプ別では、市場は軽量ヘリコプター、中型ヘリコプター、大型ヘリコプターにセグメント化されています。用途別では、市場は乗員輸送、貨物輸送、点検・監視・調査、移転および廃止撤去支援、その他の用途にセグメント化されています。エンドユーザー産業別では、市場は石油・ガス、洋上風力、海運・船舶、政府・防衛にセグメント化されています。本レポートは、英国、ノルウェー、オランダ、デンマーク、ドイツ、欧州その他を含む欧州の主要国における洋上ヘリコプターサービス市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額ベース(米ドル)で算出されています。

| 軽量ヘリコプター |

| 中型ヘリコプター |

| 大型ヘリコプター |

| 乗員輸送 |

| 貨物輸送 |

| 点検・監視・調査 |

| 移転および廃止撤去支援 |

| その他の用途 |

| 石油・ガス |

| 洋上風力 |

| 海運・船舶 |

| 政府・防衛 |

| 英国 |

| ノルウェー |

| オランダ |

| デンマーク |

| ドイツ |

| 欧州その他 |

| タイプ別 | 軽量ヘリコプター |

| 中型ヘリコプター | |

| 大型ヘリコプター | |

| 用途別 | 乗員輸送 |

| 貨物輸送 | |

| 点検・監視・調査 | |

| 移転および廃止撤去支援 | |

| その他の用途 | |

| エンドユーザー産業別 | 石油・ガス |

| 洋上風力 | |

| 海運・船舶 | |

| 政府・防衛 | |

| 地域別 | 英国 |

| ノルウェー | |

| オランダ | |

| デンマーク | |

| ドイツ | |

| 欧州その他 |

レポートで回答される主要な質問

2026年の欧州オフショアヘリコプターサービス市場の規模はどのくらいですか?

市場は2026年に9億5,000万米ドルと評価されており、2031年までに11億4,000万米ドルに達する軌道にあります。

最も成長の速いヘリコプターセグメントはどれですか?

軽量ヘリコプターは、オペレーターが短距離点検向けにコスト効率の高い航空機を求めるにつれ、2031年にかけてCAGR 6.1%で拡大すると予測されています。

デンマークが最も成長の速い地域である理由は何ですか?

ソールやホーンズ・レフ3などのバルト海風力プロジェクトは海岸から50キロメートル以上沖合に位置しており、ヘリコプター物流への持続的な需要を生み出し、CAGR 7.0%を牽引しています。

スーパーミディアムヘリコプターへのシフトを促進しているものは何ですか?

オペレーターは大型ヘリコプターの航続距離に匹敵しながら燃料消費量が少なく、S-92ギアボックスの遅延を回避し、今後の騒音・排出規制に適合する航空機を必要としています。

EU排出規制はオペレーターにどのような影響を与えますか?

EU ETSのフェーズIVは飛行時間当たり5〜7ユーロの排出枠コストを追加し、運航会社に燃費効率の高いヘリコプターの採用またはコスト転嫁条項の交渉を迫っています。

最終更新日: