オフショアAUVおよびROV市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

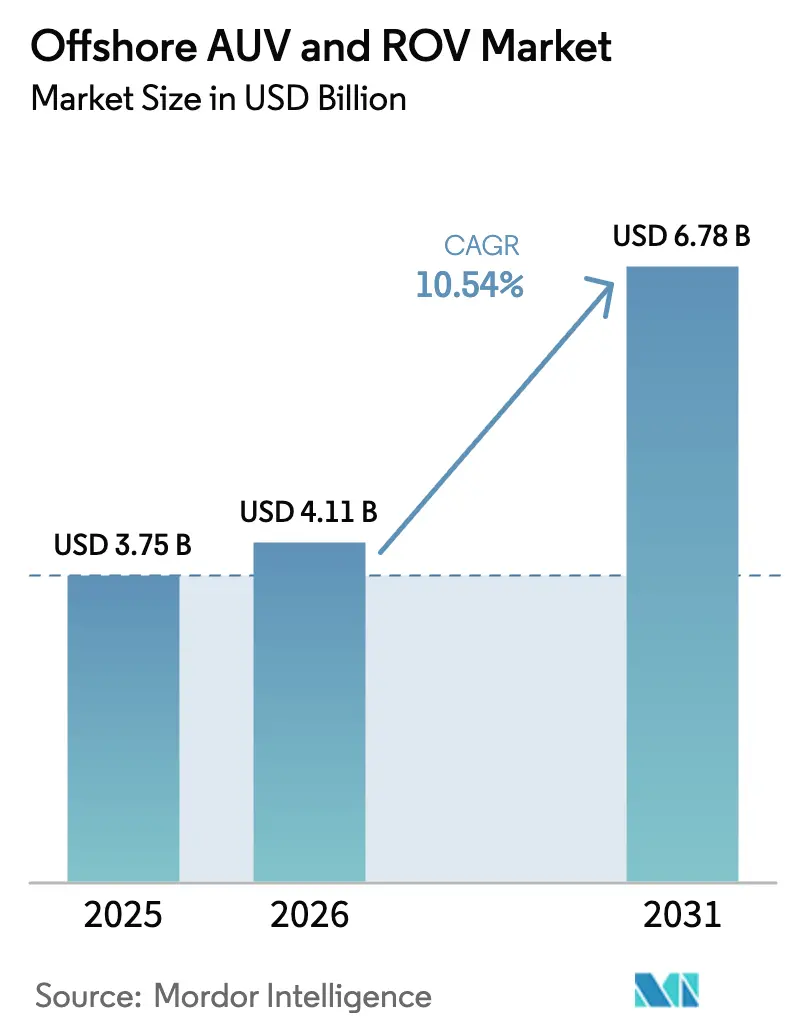

| 市場規模 (2026) | 4.11 十億米ドル |

| 市場規模 (2031) | 6.78 十億米ドル |

| 成長率 (2026 - 2031) | 10.54% CAGR |

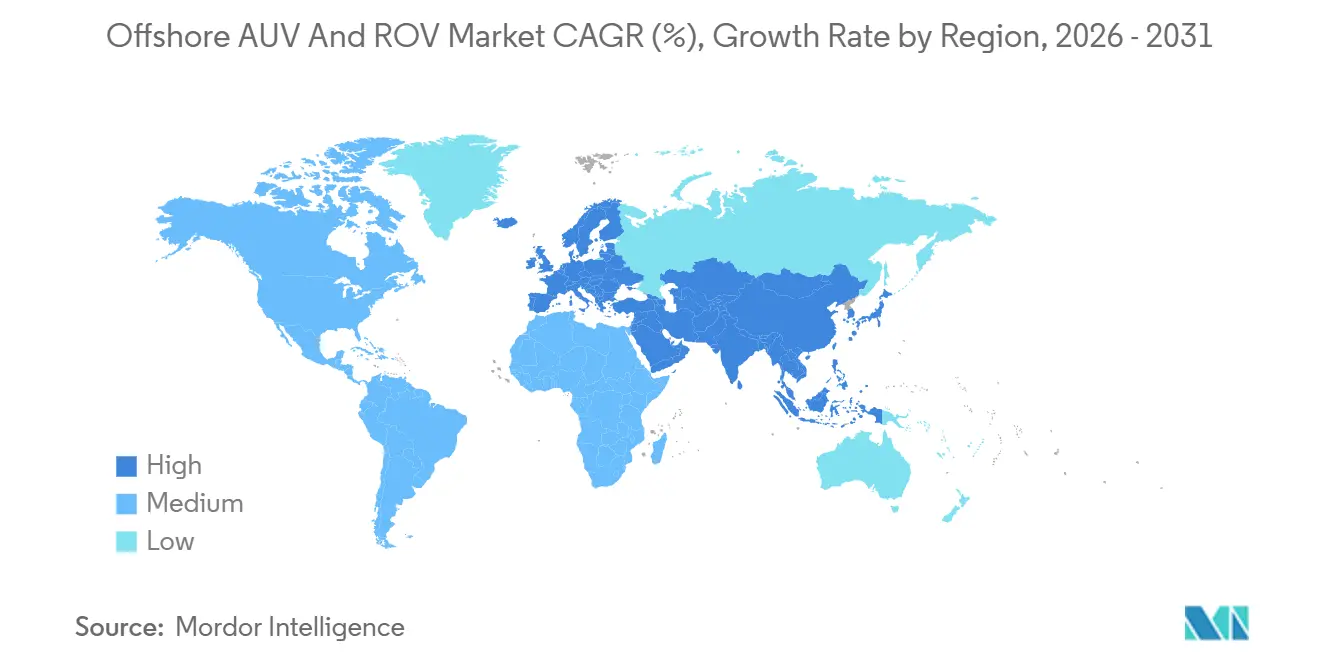

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 中東とアフリカ |

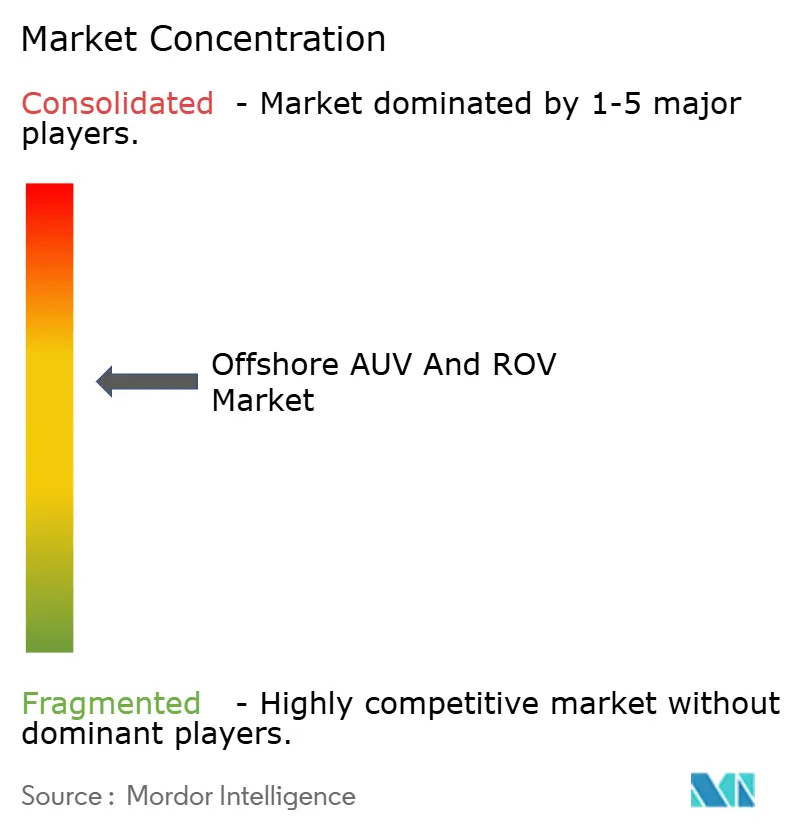

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるオフショアアUVおよびROV市場分析

オフショアAUVおよびROV市場規模は2026年に40億1,100万米ドルと評価されており、予測期間中に10.54%のCAGRを記録し、2031年までに67億8,000万米ドルに達する見込みです。これはセクターの急速な収益化曲線と堅固な需要ドライバーを裏付けています。石油・ガスオペレーターは深海資産への再投資を進め、洋上風力開発業者は検査船団を拡大し、防衛省は海底インフラを強化しており、これらが総合的にダイバーの潜水限界を超える深度での海底ロボティクスの回収期間を短縮しています。遠隔操作型潜水機が現在の展開において優位を占めていますが、自律型水中ビークルは広域調査および予測保全任務がトウドアレイに取って代わるにつれて最も急速に加速しています。電動推進は上甲板重量の軽減と漏洩リスクの最小化により引き続きリードしており、一方でハイブリッドパワートレインはトルク集約型ツーリングと長時間耐久性が収束する場面で普及しつつあります。炭化水素採掘、再生可能エネルギーサービス、海洋安全保障の融合が、オフショアAUVおよびROV市場を原油価格の変動から保護し、機器サプライヤーに複数年にわたる見通しをもたらしています。

主要レポートの要点

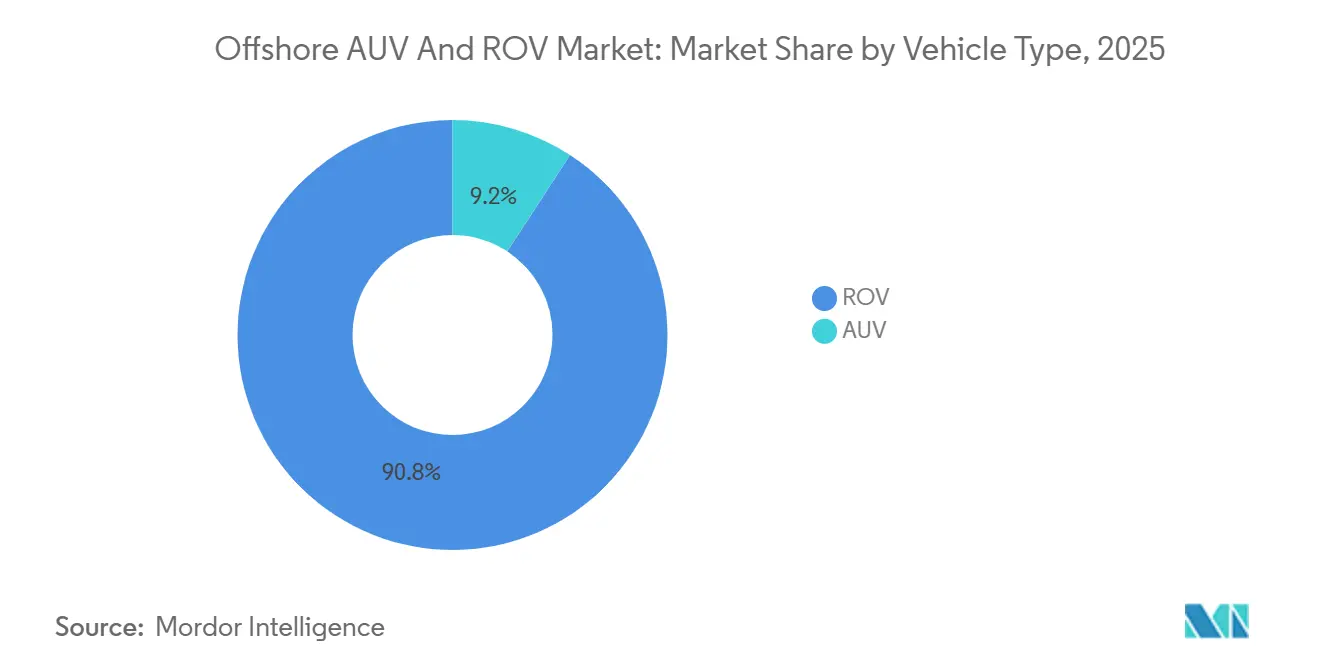

- 車両タイプ別では、遠隔操作型潜水機が2025年のオフショアAUVおよびROV市場シェアの90.8%を占め、一方で自律型水中ビークルは2031年にかけて13.5%のCAGRで拡大すると予測されています。

- 車両クラス別では、作業用クラスプラットフォームが2025年のオフショアAUVおよびROV市場規模の74.2%のシェアを占め、2031年にかけて12.1%のCAGRで成長すると見込まれています。

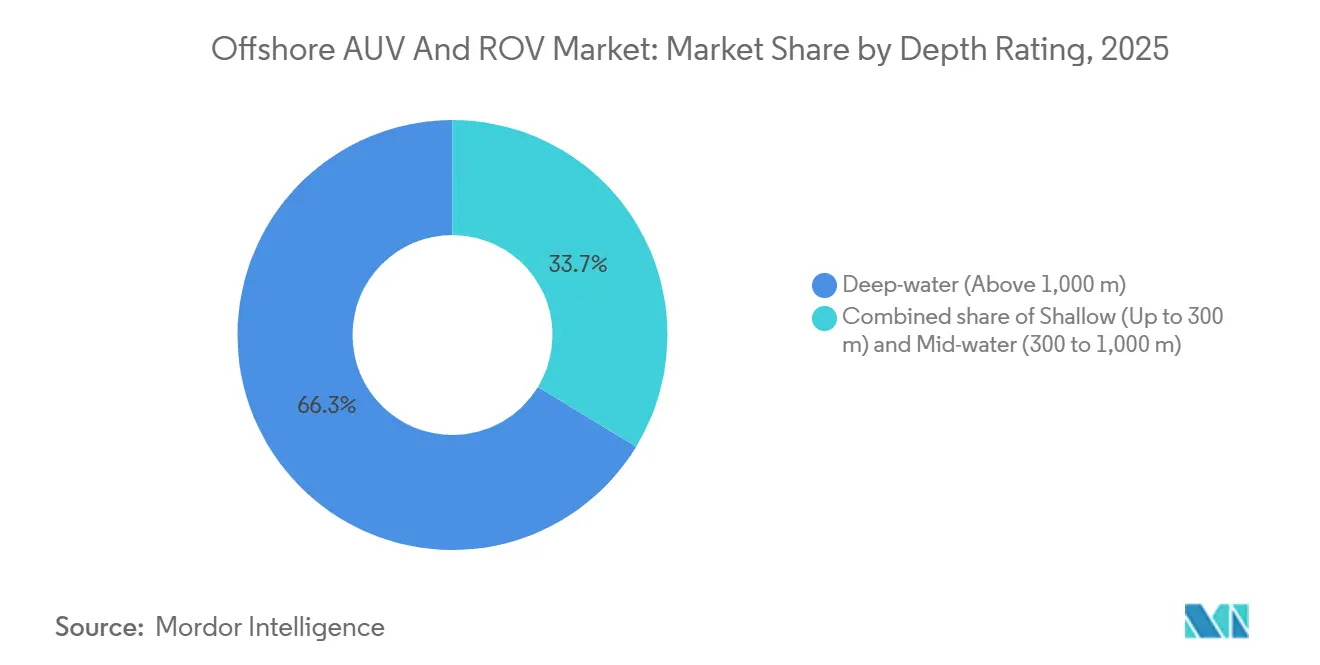

- 深度定格別では、1,000メートルを超える深海での作業が2025年のオフショアAUVおよびROV市場シェアの66.3%を占めましたが、浅海ミッションは2031年にかけて14.4%のCAGRで進展すると予測されています。

- 推進システム別では、電動アーキテクチャが2025年のオフショアAUVおよびROV市場規模の80.5%を占め、一方でハイブリッド設計は2031年にかけて15.3%のCAGRが見込まれています。

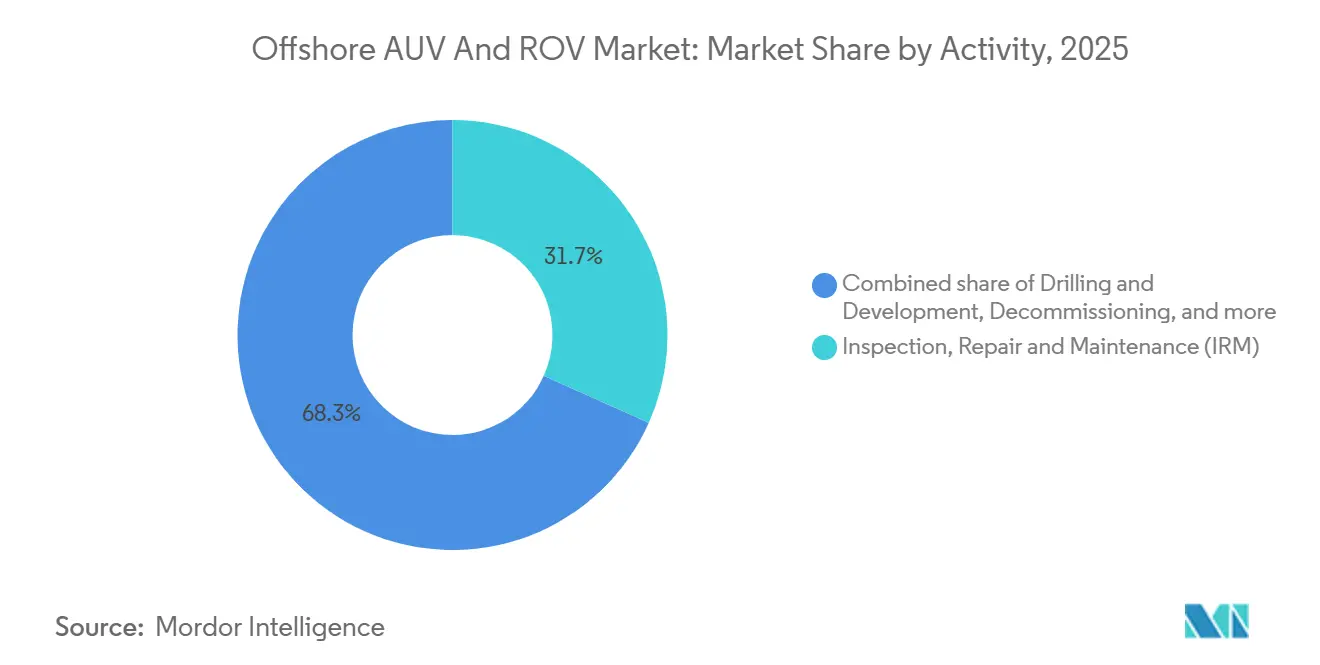

- 活動別では、検査・修理・保守が2025年の収益の31.7%を占め、2031年にかけて12.0%のCAGRで進展しています。

- エンドユーザー別では、石油・ガスが2025年の収益の83.6%を占め、洋上風力は2031年にかけて20.8%のCAGRが見込まれており、他のすべてのセグメントを上回っています。

- 地域別では、中東・アフリカがオフショアAUVおよびROV市場の36.1%という支配的なシェアを保持しています。一方、欧州は2031年まで18.7%のCAGRという堅調な成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルオフショアAUVおよびROV市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 2024年以降の原油価格回復後における深海探鉱・生産支出の急増 | 3.2% | 中東・アフリカ、ブラジルで早期の恩恵を受けるグローバル | 中期(2~4年) |

| 欧州、アジア太平洋、米国における洋上風力容量の急速な拡大 | 2.7% | 欧州、アジア太平洋、米国東海岸 | 長期(4年以上) |

| ROC/USV-AUVワークフローによる遠隔操作コスト40%超の削減 | 1.6% | 北海、メキシコ湾、アジア太平洋 | 短期(2年以内) |

| 水深1km以上における常駐型海底ロボティクスハブ(Equinor、Petrobrasのパイロット) | 1.1% | ノルウェー、ブラジル、メキシコ湾 | 中期(2~4年) |

| AI対応マルチモーダル検査ビークルによるIRMダウンタイムの削減 | 1.0% | グローバル、成熟した石油・ガス盆地に集中 | 短期(2年以内) |

| 海底インフラ保護のための防衛予算の増加(AUKUS、NATO) | 0.6% | 米国、英国、オーストラリア、NATO加盟国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

2024年以降の原油価格回復後における深海探鉱・生産支出の急増

ブレント原油は2025年を通じて1バレル80米ドル超で安定し、パンデミック低迷期に停滞していた超深海プロジェクトへの最終投資決定が再開されました。Petrobrasは2024年から2028年の設備投資として1,020億米ドルを配分し、そのうち80%は2,000メートルを超えるプレソルト鉱区に向けられており、それぞれライザー設置とツリー介入のための重作業用ROVを必要としています。Chevronは2026年の上流設備投資を10%引き上げ、メキシコ湾のタイバックと西アフリカの有望鉱区を優先しており、これらはリグ時間を最小化するために常駐型検査ドローンを必要としています。グローバルオフショア設備投資は2027年までに1,800億米ドルに達すると予測されており、2023年比で22%増加し、深海プロジェクトが増分支出の60%を占めています。[1]国際エネルギーフォーラム、「グローバル上流見通し2025」、ief.org 廃止延期による老朽化した北海プラットフォームの操業期間延長が、疲労評価と休止井の閉塞が可能な検査ROVへの需要を持続させています。

欧州、アジア太平洋、米国における洋上風力容量の急速な拡大

世界風力エネルギー協議会は2024年に35GWの新規洋上風力が稼働したと記録しており、欧州と中国が28GWを供給しました。[2]世界風力エネルギー協議会、「グローバル洋上風力2024」、gwec.net 国際エネルギー機関は、固定底部および浮体式アレイが商業運転に達するにつれて、2027年までに年間追加量が40GWを超えると予測しています。英国のドッガーバンク(3.6GW)は、マルチビームソナーおよびサブボトムプロファイラーを搭載した電動推進AUVによる年間を通じたケーブル埋設確認を必要としています。デンマークのエネルギーアイランド構想は2030年までに10GWを目指しており、Energinet基準の下でグリッド信頼性を維持するためにアレイ間ケーブルのリアルタイム検査を義務付けています。日本は2025年に11の促進区域を指定し、三菱重工業が台風の影響を受ける海域での浮体式プラットフォームの係留確認にROVを試験導入するきっかけとなりました。台湾の2026年までの5.6GWの目標により、ØrstedとJERAは高流速環境でのスカウアー監視のための専用海底船団を契約しています。

ROC/USV-AUVワークフローによる遠隔操作コスト40%超の削減

Equinorの2024年のNjordフィールドにおけるHydrone-Rの展開は、陸上ベースのパイロット操縦により介入船の稼働日数を35%削減しました。[3]Equinor、「Hydrone-R展開の成功」、equinor.com TotalEnergiesのIkikeフィールドで水深1,200メートルに常駐するSaipemのHydrone-Wは、専用支援船を不要とし、動員コストを40%削減しました。ISO 19901-10は2025年に無人洋上設備に関するガイダンスを正式化し、IMCAはUSVとテザー型または自律型海底資産のペアリングに関するベストプラクティスを公表しました。Inmarsat Fleet Xpressなどの衛星接続により、陸上管制室へのリアルタイム映像ストリーミングが可能となり、乗組員交代サイクルなしに24時間365日の操業が実現しています。バレンツ海のような悪天候海域では、限られた好天窓が従来型船舶の使用を制限するため、特に恩恵を受けています。

AI対応マルチモーダル検査ビークルによるIRMダウンタイムの削減

Nauticus Roboticsは2025年にAquanaut 2を発表し、50万枚の海底画像で訓練されたコンピュータビジョンモデルを搭載して腐食と海洋生物付着を95%の精度で検出し、データ処理時間を数週間から数時間に短縮しました。TechnipFMCのiEPCIデジタルツインは音響シグネチャ分析によりバルブアクチュエータの故障を予測し、計画外停止を未然に防ぐスケジュールメンテナンスを可能にしています。APIの推奨実践2MIMはAI支援検査を承認しており、ISO 16708の改正は自律的欠陥分類を組み込む方向で進行中です。Fugroのクラウド分析は2025年にShellのPrelude FLNGの検査サイクルを28%短縮し、予測ワークフローの商業的妥当性を確認しました。オペレーターはデジタルツインを長期サービス契約にバンドルしており、分析ベンダーの継続的な収益を事実上確保しています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| カリフォルニア、ニュージーランド、EU一部における浅海石油・ガスライセンス禁止 | -1.7% | カリフォルニア、ニュージーランド、北海、EU一部 | 中期(2~4年) |

| 深海定格リチウムイオン電池(海底適格)のグローバル供給逼迫 | -1.4% | グローバル、アジア太平洋とEUで深刻 | 短期(2年以内) |

| 関税主導による特殊合金・サーボモーター輸入コストの急増(米国2025年) | -0.9% | 米国、北米サプライチェーンへの波及 | 短期(2年以内) |

| ブラウンフィールドにおける信頼性の高い海底通信を妨げる音響スペクトラムの混雑 | -0.6% | 成熟した石油・ガス盆地(北海、メキシコ湾) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

カリフォルニア、ニュージーランド、EU一部における浅海石油・ガスライセンス禁止

カリフォルニア州は行政命令N-82-20により洋上掘削モラトリアムを2030年まで延長し、州水域内の新規リースを凍結してサンタバーバラ海峡における浅海ROV需要を抑制しました。[4]カリフォルニア州土地委員会、「掘削モラトリアム延長」、slcc.ca.gov ニュージーランドの王室鉱物法改正は2024年に新規洋上探鉱への恒久的禁止を課し、海底ロボティクスをタラナキ盆地の既存資産の廃止撤去に向け直しました。デンマークは気候協定の下で2024年に新規北海ライセンスラウンドを停止し、プラットフォーム撤去のタイムラインを加速させました。探鉱は減少しているものの、EU指令2013/30/EUなどの規制指令が坑井の閉塞と構造物の撤去を義務付けており、廃止撤去キャンペーンにおけるROVの稼働を持続させています。

深海定格リチウムイオン電池(海底適格)のグローバル供給逼迫

圧力補償型リチウムイオンモジュールは、自動車およびグリッドストレージが世界のセル生産を吸収しているため、容量が逼迫したままです。常駐型ドローンに不可欠なBlue Logicの海底バッテリーは、SaftやEnerSysを含む限られたサプライヤーベースが製造する特殊電解質化学に依存しており、2025年にはリードタイムが18ヶ月に延びています。米国エネルギー省はバッテリーグレードのリチウムとコバルトをサプライチェーンの脆弱性として分類し、セル生産の70%が東アジアに集中していることを指摘しました。納期遅延により、北海の洋上風力オペレーターは小型バッテリーパックと油圧システムを組み合わせたハイブリッド推進を指定せざるを得なくなり、船舶依存度がわずかに上昇しています。IEC 62619には海底固有の試験プロトコルが欠如しており、OEMが独自の認定コストを負担することを余儀なくされ、規模の経済を阻害しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:ROVが優位を維持しながらAUVが加速

ROVは2025年のオフショアAUVおよびROV市場シェアの90.8%を占め、バルブ作動やホットスタブ操作などのリアルタイム操作タスクにおける不可欠性を証明しています。しかし、自律型プラットフォームのオフショアAUVおよびROV市場規模は、オペレーターが広域パイプライン調査と環境モニタリングにAUVを展開するにつれて13.5%のCAGRで拡大すると予測されています。Petrobrasは2025年に12機のAUVを展開してプレソルト有望鉱区をマッピングし、トウドアレイと比較して調査コストを50%削減しました。規制の明確化が進んでいます:IMO SOLAS改正案は自律型海底ビークルを無人システムとして分類し、保険上のハードルを緩和して普及を加速させる可能性があります。

オフショアAUVおよびROV業界では二極化が進んでいます:テザー型作業用ROVは力覚フィードバック制御を備えたモバイルマニピュレーターへと進化し、一方で自律型ビークルは合成開口ソナーと磁力計を統合したセンサーフュージョンハブとして機能しています。SaabのSabertoothのようなハイブリッドモデルはテザー型と非テザー型モードを切り替えることができ、米国海軍は2025年に機雷無力化のためにそのようなユニットを2,500万米ドル分発注しました。防衛仕様が商業標準に波及し、デュアルモードの汎用性への需要を強化することが期待されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

車両クラス別:作業用クラスシステムが介入スペクトラムを支える

作業用クラスROVは2025年のオフショアAUVおよびROV市場規模の74.2%を占め、2031年にかけて12.1%のCAGRが見込まれるリーダーシップを維持します。軽作業用クラスユニットは浅海風力発電所でのケーブル検査とバルブ操作を主導し、重作業用クラス車両はブラジルと西アフリカの水深4,000メートルでのライザー接続を管理しています。Soil Machine Dynamicsのeウロブのような電動作業用クラスバリアントは甲板重量を40%削減し、小型DP-1船からの展開を可能にして日次チャーター料を引き下げています。

観測用クラス車両は、再動員なしにレーザー計測と切断タスクを切り替えられるマルチロール作業用クラスプラットフォームをオペレーターが好むため、後塵を拝しています。FugroのBlue Essenceはグラインダーまたはレーザースキャナーを交互に搭載できるモジュール式作業用クラスアーキテクチャを例示し、キャンペーンコストを削減しています。OSPARに基づく環境排出規制が電動アクチュエーションへの移行を加速させており、作業用クラスの需要をさらに強化しています。

深度定格別:深海の優位性と浅海の急増

1,000メートルを超える深海ミッションが2025年の収益の66.3%を占め、圧力補償型電子機器と高度なナビゲーションに依存する超深海炭化水素プロジェクトが牽引しています。しかし、浅海活動は北海、バルト海、東シナ海に沿岸風力発電所が普及するにつれて14.4%のCAGRで成長すると予測されています。Reach Subseaのコンテナ化されたSurveyor Interceptorは乗組員移送船からの迅速な動員を可能にし、小型フットプリント資産を求める開発業者のニーズに応えています。

中深海用途は大陸棚の風力発電所と中期石油プラットフォームに対応し、高精細映像と適度なツーリングを組み合わせた車両を必要としています。深海システムは現在、LBLアレイなしにサブメーター精度を提供するSonardyne SPRINT-Nav慣性ユニットを統合しており、海底地形がトランスポンダーを妨げる場所での効率を向上させています。保守間隔はIOGPガイドライン373の下で深度標準化されており、生物付着が起きやすい浅海プラットフォームに対してより厳格なサービスサイクルを要求しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

推進システム別:電動の優位性とハイブリッドの勢い

電動推進は上甲板重量の削減と油圧液排出の排除により、2025年のオフショアAUVおよびROV市場シェアの80.5%を占めました。電動スラスターとオンデマンド油圧ポンプを融合したハイブリッド推進は、2031年にかけて15.3%のCAGRが見込まれています。KongsbergのHugin AUVは2025年に純電動で72時間のミッションを達成し、耐久性の向上を示しました。

TechnipFMCのSchilling Robotics船団は、移動時に電動モードを使用しトルク操作時のみ油圧サージを使用することで30%のハイブリッドエネルギー節約を実証しています。米国海軍の2025年無人水中ビークルマスタープランは、ステルス性と操作能力のバランスを取るためにハイブリッド推進を指定しています。EU海洋戦略枠組みは、海洋保護区域内での水中騒音を最小化するようオペレーターに圧力をかけており、電動ドライブを優遇しています。

活動別:シェアと成長の両面でIRMがデュアルリーダーシップ

検査・修理・保守は2025年の収益の31.7%を生み出し、2010年以前に設置された10,000キロメートル超のパイプラインが完全性検証を必要とするにつれて12.0%のCAGRでリードを続けると見込まれています。掘削・開発はブラジル、ガイアナ、モザンビークでのFIDに支えられて堅調を維持しています。Subsea 7の28億米ドルのSURFバックログは建設需要を示しています。

廃止撤去は英国-OGAの推計によると2030年までに2,000本の坑井を閉塞・廃棄しなければならない北海で勢いを増しています。環境モニタリングは最小規模ながら、ケーブル埋設中のリアルタイム堆積物モニタリングを義務付けるEU空間計画指令の下で拡大しており、ICESは2025年にAUVベースの影響調査に関するガイドラインを発行しました。オペレーターは動員コストを償却するためにIRMと環境モニタリングをバンドルする傾向が高まっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー用途別:炭化水素が基盤、洋上風力が上昇

石油・ガスは2025年の収益の83.6%を占め、スリナム、ナミビア、プレソルトブラジルでの新規生産が牽引しています。洋上風力は欧州、中国、米国での数ギガワット規模の建設により20.8%のCAGRで成長する見込みです。防衛用途はAUKUS諸国が海底インフラ保護と機雷対抗措置に投資し、AI対応AUVを光ファイバーケーブルとガスパイプラインの巡回に活用するにつれて強化されています。

WHOIなどの研究機関は気候研究にAUVを展開し、ノルウェーの養殖業者は魚の死亡率を抑制するためにROVを網生け簀検査に活用しています。ØrstedとEquinorはフレームワーク契約を通じて複数年にわたるROV容量を確保しており、供給を逼迫させ検査クラス車両の日次レートを引き上げています。

地域分析

中東・アフリカはSaudi AramcoのMarjan拡張とQatar EnergyのNorth Field Eastプロジェクトが海底ツリー設置とフローライン監視のために80機以上の作業用ROVを必要としたことから、2025年の収益の36.1%でリードしました。ADNOCが2025年にSubsea 7に授与した16億5,000万米ドルのEPC契約は、200キロメートルのインフラに対する常駐型検査ドローンへの地域のコミットメントを示しています。ナイジェリアのBonga Southwestフィールドと南アフリカのBrulpadda有望鉱区が深海ROVへのさらなる需要を加え、エジプトのZohrガスは複数年にわたるIRM需要を生み出し続けています。政治リスクとエネルギー転換政策が長期的な上昇余地を抑制していますが、近期の炭化水素支出は依然として堅調です。

欧州は洋上風力の拡大と北海廃止撤去義務により、2031年にかけて18.7%という最速のCAGRを記録すると予測されています。ドッガーバンクの最終フェーズは走査AUVによる継続的なケーブル完全性確認を必要としています。ノルウェーのHydrone-R常駐ドローンは過酷な条件下で年間40日の船舶稼働日数を削減しています。デンマークのKriegers Flakとドイツのバルティック海7GWオークションが浅海定格車両への需要を高め、フランスの浮体式風力パイロットはAUVを介した係留監視を必要としています。OSPAR委員会の規則は生産停止から3年以内の構造物撤去を規定しており、解体のための迅速なROV動員を促しています。

アジア太平洋、南米、北米がオフショアAUVおよびROV市場の残りを分け合っています。中国は2025年に6.3GWの洋上風力を設置し、高流速域での動的ケーブル埋設にROVを展開しました。五島沖の日本の浮体式風力パイロットは台風に強い係留検査にAUVを活用しています。ブラジルはプレソルト資産から日量290万バレルを生産しており、水深2,000メートルを超える深海ROVサポートを必要としています。米国メキシコ湾は成熟資産のROV需要を維持しており、東海岸の風力パイプラインが新たな検査要件を引き起こしています。カナダは2025年に大西洋州での探索的リーシングを開始し、将来のROV展開の基盤を築いています。

競合環境

上位5社であるOceaneering International、TechnipFMC、Fugro、Subsea 7、Saipemがグローバル収益の55%を占め、中程度の集中度を反映しています。統合サービスモデルにより、既存企業は海底建設、検査、廃止撤去をバンドルし、複数年にわたるバックログの見通しを提供するフレームワーク契約を獲得しています。TechnipFMCの成果ベース契約は報酬を稼働率に連動させ、インセンティブをオペレーターの生産目標と一致させています。

Nauticus RoboticsとOcean InfinityはAI対応の自律性を活用して洋上人員を削減する破壊的参入者の典型であり、Ocean Infinityの2024年の1億5,000万米ドルのシリーズCはベンチャーの食欲を示しています。EquinorとSaipemのHydrone-R共同開発のような戦略的パートナーシップは技術リスクを分担し、商業化を加速させています。Kongsbergの2025年のReach SubseaのROV部門の8,500万米ドルでの買収はノルウェーのサプライチェーンを統合し、Kongsbergの自律システム提供を拡大しています。

IMCA R-014(人員能力)およびR-004(保守)に基づく規制遵守は契約受注のゲートキーパーとして機能し、認定インフラを持たない新規参入者を制限しています。技術差別化は電動推進、AI駆動の異常検知、遠隔操作のための衛星接続に集中しています。油圧レガシーシステムに依存するプレーヤーは、環境規制が液体漏洩にペナルティを課すにつれてマージン圧縮に直面しています。

オフショアAUVおよびROV業界リーダー

Oceaneering International, Inc.

Fugro N.V

Subsea 7 SA

TechnipFMC PLC

DOF Subsea

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:ドイツの防衛技術企業Helsingは、自律型水中ビークル(AUV)の設計、開発、運用を専門とするオーストラリア企業Blue Oceanの買収手続きを進めています。

- 2025年9月:水中ロボティクスを専門とするフランス企業Forssea Roboticsは、モーリシャスを拠点とするDeep Ocean Search(DOS)とそのフランスの対応企業The Deep Company(TDC)と提携し、調査機能を強化した遠隔操作型潜水機(ROV)サービスをグローバルに展開しています。

- 2025年8月:競争入札において、Oceaneering International, Inc.のブラジル部門であるMarine Production Systems do Brasil LTDA(MPS)が、2025年第2四半期にPetróleo Brasileiro S.A.(Petrobras)から複数の海底ロボティクス契約を獲得しました。

- 2025年4月:RS Aquaは英国およびアイルランドにおける最先端のSRS Fusionハイブリッドロブ/AUVの公式販売代理店の役割を確保しました。SRS(Strategic Robotic Systems)は、RS Aquaと同様にGeneral Oceanグループの傘下で運営されています。

グローバルオフショアAUVおよびROV市場レポートの範囲

自律型水中ビークル(AUV)は独立して動作できる無人水中ロボットです。さらに、AUVはサンプル収集、調査、検査、修理・保守、マッピング、建設、廃止撤去、海洋研究、深海採掘などのタスクを実行するようにプログラムされています。

遠隔操作型潜水機(ROV)は無人ロボットであり、海洋の深部を探索できる一連のケーブルに接続された高機動性の水中機械です。これらのケーブルはオペレーターとROVの間で指令・制御信号を伝達し、遠隔での車両ナビゲーションを可能にしています。

オフショアAUVおよびROV市場は、車両タイプ、車両クラス、深度定格、推進、活動、エンドユーザー、地域によってセグメント化されています。車両タイプ別では、市場は遠隔操作型潜水機(ROV)と自律型水中ビークル(AUV)にセグメント化されています。車両クラス別では、市場は作業用クラスと観測用クラス車両にセグメント化されています。深度定格別では、市場は浅海、中深海、深海車両にセグメント化されています。推進別では、市場は電動、油圧、ハイブリッドシステムにセグメント化されています。活動別では、市場は掘削、建設、検査・修理・保守(IRM)、廃止撤去、モニタリングにセグメント化されています。エンドユーザー別では、市場は石油・ガス、洋上風力、防衛、研究、養殖にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。レポートはまた、各地域内の主要国のオフショアAUVおよびROV市場の規模と予測もカバーしています。すべてのセグメントについて、市場規模と予測は価値(米ドル)ベースで提供されています。

| ROV |

| AUV |

| 作業用クラス | 軽作業用クラス |

| 中作業用クラス | |

| 重作業用クラス | |

| 観測用クラス |

| 浅海(300mまで) |

| 中深海(300mから1,000m) |

| 深海(1,000m超) |

| 電動 |

| 油圧 |

| ハイブリッド |

| 掘削・開発 |

| 建設・設置 |

| 検査・修理・保守(IRM) |

| 廃止撤去 |

| 環境モニタリング |

| 石油・ガス |

| 洋上風力 |

| 防衛・安全保障 |

| 研究・学術 |

| 養殖・海洋インフラ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ノルウェー | |

| デンマーク | |

| ドイツ | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| エジプト | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 車両タイプ別 | ROV | |

| AUV | ||

| 車両クラス別 | 作業用クラス | 軽作業用クラス |

| 中作業用クラス | ||

| 重作業用クラス | ||

| 観測用クラス | ||

| 深度定格別 | 浅海(300mまで) | |

| 中深海(300mから1,000m) | ||

| 深海(1,000m超) | ||

| 推進システム別 | 電動 | |

| 油圧 | ||

| ハイブリッド | ||

| 活動別 | 掘削・開発 | |

| 建設・設置 | ||

| 検査・修理・保守(IRM) | ||

| 廃止撤去 | ||

| 環境モニタリング | ||

| エンドユーザー用途別 | 石油・ガス | |

| 洋上風力 | ||

| 防衛・安全保障 | ||

| 研究・学術 | ||

| 養殖・海洋インフラ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ノルウェー | ||

| デンマーク | ||

| ドイツ | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| エジプト | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年のオフショアAUVおよびROV市場の予測値はいくらですか?

市場は2031年までに67億8,000万米ドルに達すると見込まれています。

最も急速に成長している車両タイプはどれですか?

自律型水中ビークルは2031年にかけて13.5%のCAGRで拡大すると予測されています。

ハイブリッド推進システムが普及しているのはなぜですか?

ハイブリッドは電動の効率性と油圧のトルクを融合させ、高出力ツーリングをサポートしながらより長いミッションを可能にします。

最も高い成長を示す地域はどこですか?

欧州は洋上風力建設と廃止撤去義務に牽引され、18.7%のCAGRで成長すると予測されています。

常駐型ドローンはどのようにコストを削減していますか?

ROVとAUVを海底に常駐させることで専用支援船が不要となり、介入費用を最大40%削減します。

最終更新日: