占有センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.26 十億米ドル |

| 市場規模 (2031) | 4.16 十億米ドル |

| 成長率 (2026 - 2031) | 5.04% CAGR |

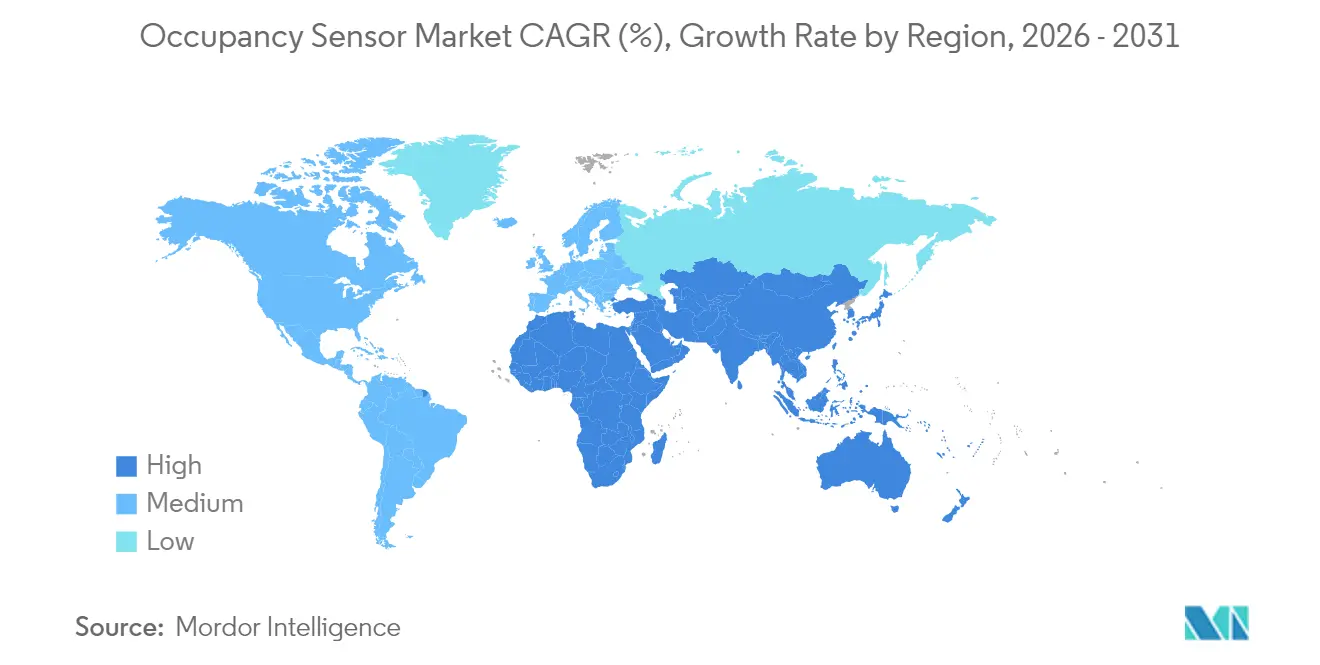

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

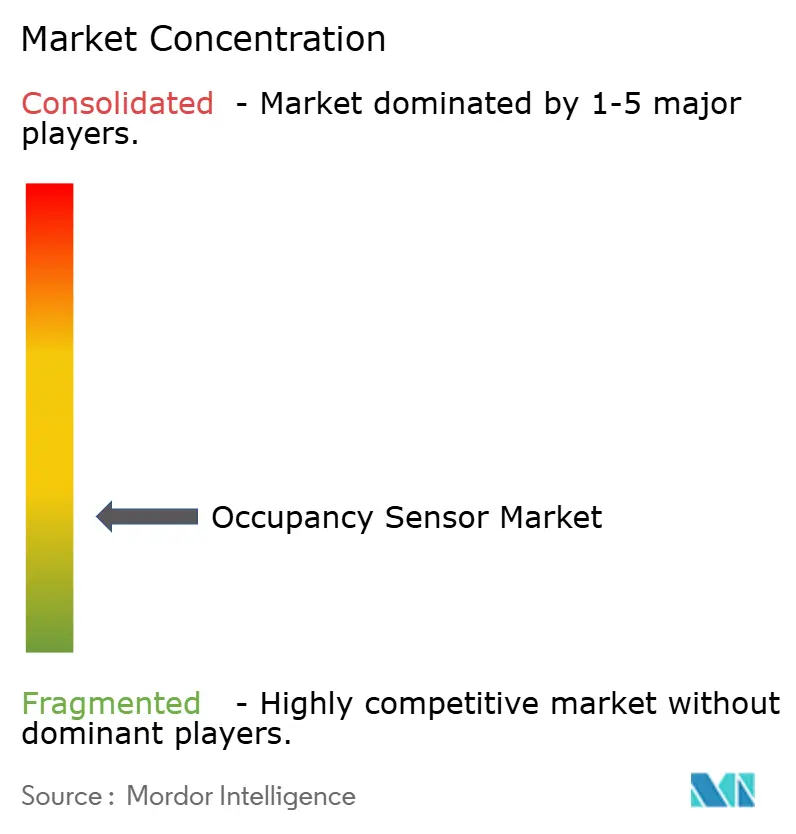

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる占有センサー市場分析

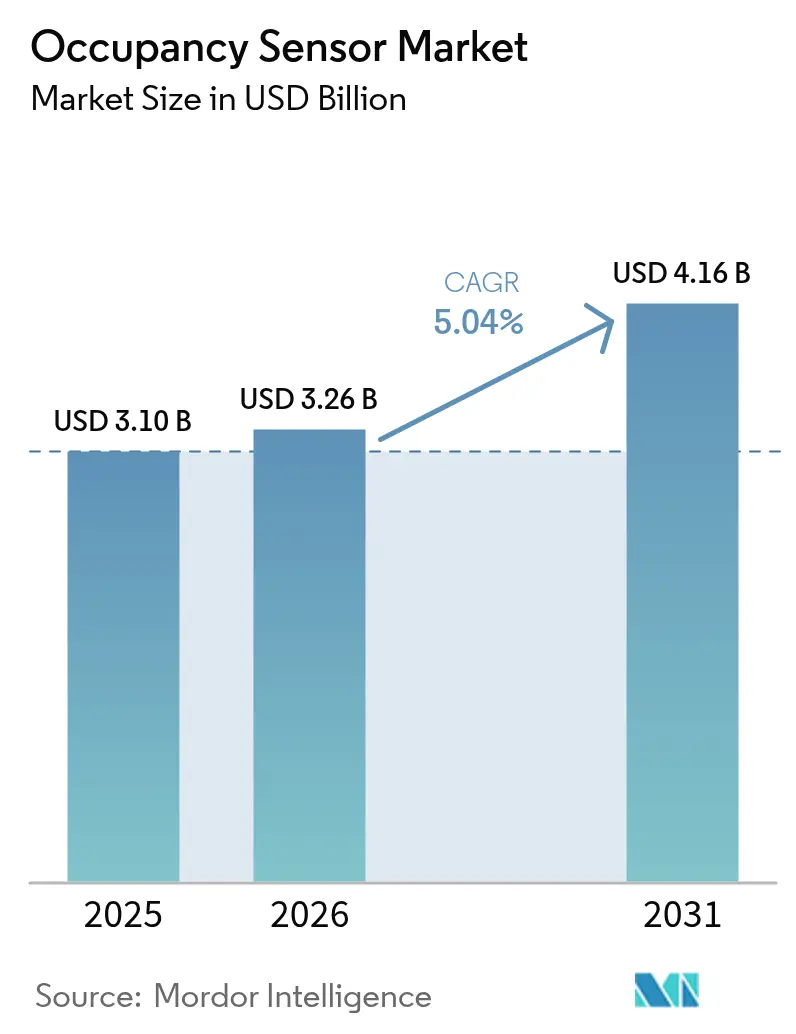

占有センサー市場規模は2025年に30億1,000万米ドルと評価され、2026年の32億6,000万米ドルから2031年には41億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.04%です。

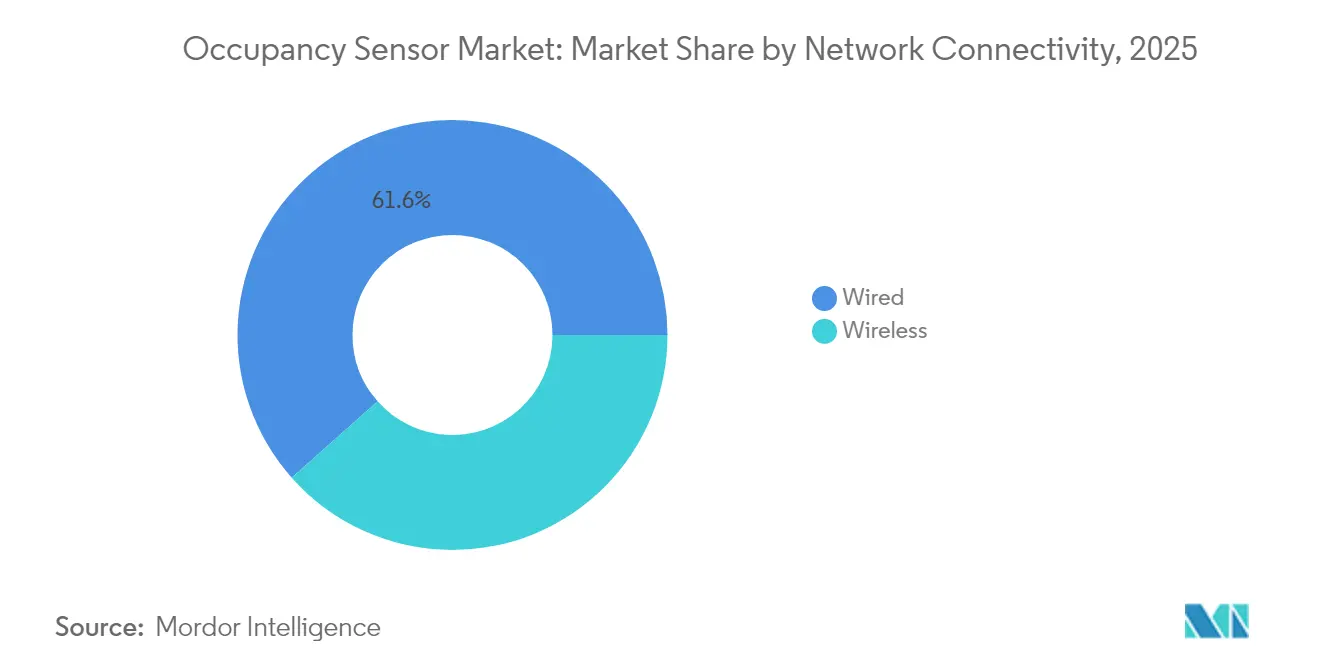

米国および欧州連合における厳格なネットゼロ建築基準、中国のデュアルカーボンロードマップ、および拡大する医療コンプライアンスプログラムにより、占有検知はエネルギー節約のための任意措置から法的要件へと変わりつつあります(f-t.com)。企業の需要は試験的な導入から、センサーをビルマネジメントプラットフォームと統合する体系的な展開へとシフトしています。商業用不動産オーナーは現在、スペース利用率とHVAC負荷を最適化するデータ分析を優先しており、スマートホームが主流となるにつれて住宅での普及も加速しています。技術の融合も顕著であり、有線ネットワークは信頼性の面で展開の62%を占めているものの、メッシュプロトコルの成熟に伴い無線ノードは12.4%のCAGRで進展しています。

主要レポートのポイント

- ネットワーク接続性別では、有線セグメントが2025年の占有センサー市場シェアの61.55%をリードし、無線ノードは2031年にかけて12.18%のCAGRで拡大する見込みです。

- 技術別では、受動型赤外線が2025年に49.72%の収益シェアを維持しており、デュアル・マルチ技術センサーは2031年にかけて13.12%のCAGRを記録すると予測されています。

- 取り付けタイプ別では、天井取り付け型ユニットが2025年の占有センサー市場規模の44.55%を占め、デスク一体型デザインは2031年にかけて最速の14.58%のCAGRを記録しています。

- 設置タイプ別では、改修工事が2025年の展開の54.35%を占め、新築は2031年にかけて12.93%のCAGRで成長しています。

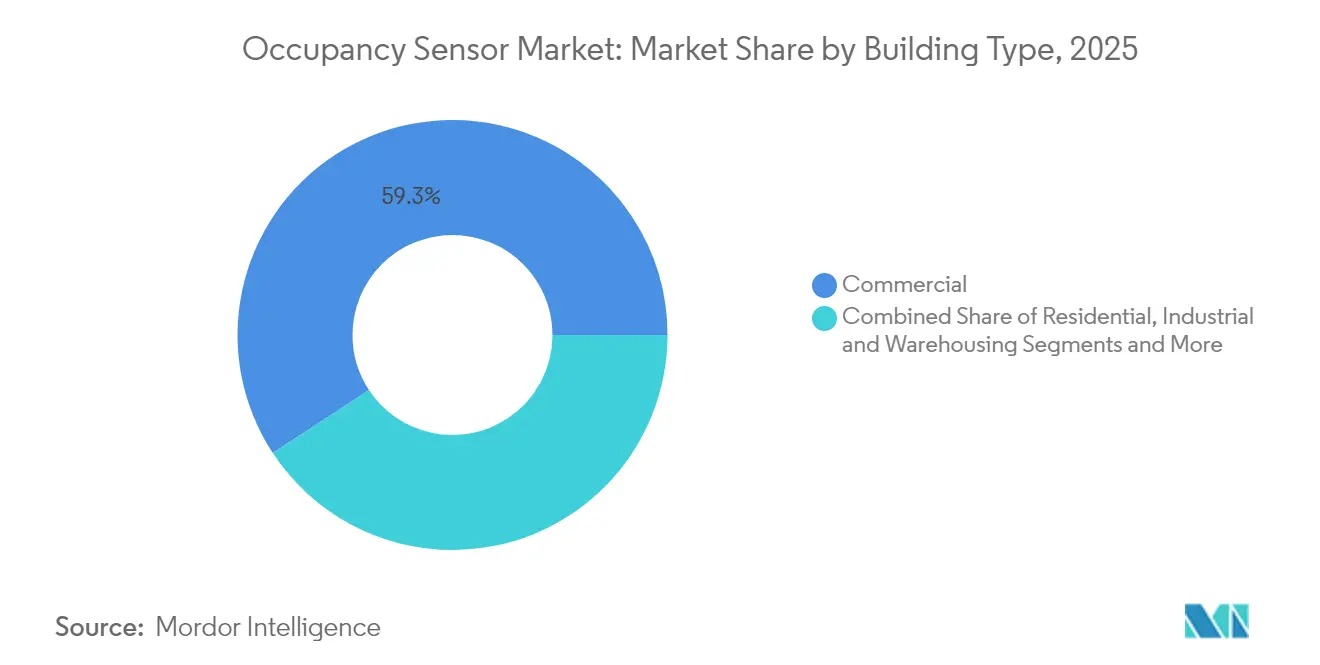

- 建物タイプ別では、商業施設が2025年の占有センサー市場シェアの59.25%を占め、住宅需要は2031年にかけて12.55%のCAGRで上昇しています。

- 用途別では、照明制御が2025年に45.40%のシェアでトップを占め、HVACおよび換気制御は13.88%のCAGRで進展しています。

- Johnson Controls、Signify、Honeywell、Schneider Electricは合計で2025年の世界収益の約29.45%を占めており、中程度に集中した市場構造を反映しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の占有センサー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 米国・EUにおける占有ベースのシャットオフを義務付ける厳格なネットゼロ建築基準 | +1.2% | 北米・EU | 中期(2~4年) |

| スマート照明IoTを促進する中国「デュアルカーボン」ロードマップ | +0.8% | APACコア、MEAへの波及 | 長期(4年以上) |

| センサーのアップセルを促すIoT主導のスペース利用分析 | +0.7% | グローバル | 短期(2年以内) |

| CMSおよびMDRに基づく医療ベッド占有プログラム | +0.5% | 北米・EU | 中期(2~4年) |

| HVACのOEMチャネルを開拓するマルチセンサーチップセットのコスト低下 | +0.6% | グローバル | 短期(2年以内) |

| 予測的ビルディング分析のためのAI強化センサー統合 | +0.4% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

占有ベースのシャットオフを義務付ける米国・EUの厳格なネットゼロ建築基準

カリフォルニア州のタイトル24は、空室から20分以内にコンセントおよび換気をシャットオフするための占有センシングを義務付けており、2021年国際エネルギー保全基準は密閉空間における自動制御を義務付けています。2030年までに3,500万棟の建物を対象とする欧州の改修プログラムもこれらの規則を反映しており、エネルギー節約ではなくコンプライアンスが主要な普及トリガーとなっています。商業用オーナーは、建設後に追加するのではなく、建設文書にセンサーを組み込んでいます。このダイナミクスが占有センサー市場全体のベースライン需要を押し上げています。[1]Energy Code Ace、「セクション120.1 – 換気および室内空気質に関する要件」、energycodeace.com

スマート照明IoTを促進する中国のデュアルカーボンロードマップ

中国の2030年カーボンピークおよび2060年カーボンニュートラルの目標が、センサーベースの自動化を優先するスマートビルディング改修を推進しています。公共機関における事例研究では、モーション検知に依存するIoT照明の改修後に20%以上のエネルギー節約が示されています。省ごとの格差により、特にティア1都市では予算と技術スキルが一致しており、コンポーネント販売よりもハードウェアとソフトウェアを組み合わせたターンキーパッケージの方が成功しています。[2]MDPI、「中国の公共機関におけるエネルギー保全管理のデジタルインテリジェンス変革」、mdpi.com

IoT主導のスペース利用分析によるセンサーのアップセル

ベンダーは現在、検知器をリアルタイムの占有分析のためのダッシュボードにデータを供給するデータエンドポイントとして位置付けています。Schneider ElectricのSpaceLogicタッチスクリーンルームコントローラーは、センサーデータとAIアルゴリズムを組み合わせ、HVACエネルギーを最大35%、メンテナンスコストを25%削減します。ハイブリッドワークのトレンドにより、企業の不動産ポートフォリオの適正規模化に向けた詳細なシート単位のデータが価値を持ち、占有センサー市場内のリフレッシュサイクルを加速させる収益動機が加わっています。

CMSおよびMDRに基づく医療ベッド占有プログラム

2024年4月時点で328病院・23,000件の退院をカバーする米国の急性期病院在宅ケアプログラムは、ベッド占有検知を統合したリモート患者モニタリングにインセンティブを与えています。欧州のMDR整合化によりパフォーマンス閾値が標準化され、病院管理者の調達リスクが低下し、照明およびHVAC自動化を超えた新たな垂直市場が開かれています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 2.4 GHzメッシュネットワークにおけるRF混雑とバッテリー消耗 | -0.4% | グローバル | 短期(2年以内) |

| 高熱データセンターにおける誤検知イベント | -0.3% | グローバル | 中期(2~4年) |

| EU改修を妨げる断片化した無線規格 | -0.2% | 欧州 | 中期(2~4年) |

| AIによる人物分析に対するGDPR・CCPA準拠コスト | -0.3% | 北米・EU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2.4 GHzメッシュネットワークにおけるRF混雑とバッテリー消耗

192ノードを搭載したZigbeeネットワークは、クリーンな無線環境下では200ミリ秒未満のレイテンシを維持しますが、Wi-Fiチャネルが重複するとパケットロスが急増します。頻繁な再送信によりコインセルの寿命が短縮し、電池式デバイスのメンテナンスコストが上昇します。そのため、スペクトル計画ツールが整備されていない限り、ビルオーナーは重要な負荷を無線に移行することをためらっています。

高熱データセンターにおける誤検知イベント

機器の熱シグネチャが受動型赤外線検知器を誤認させ、AIコンピュートホールで不要なHVACサイクリングを引き起こします。ミリ波レーダーはより高い精度を提供しますが、金属製ラックからの反射に直面し、部品表コストを引き上げるマルチセンサーフュージョンを強いられます。電力使用効率に注力するオペレーターにとって、これらの誤検知はビジネスケースを弱めます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ネットワーク接続性別:信頼性が有線の優位性を維持

有線カテゴリーは2025年の世界収益の61.55%を占め、占有センサー市場におけるコアビルシステムでの中心的役割を確認しています。施設管理者は無線干渉への耐性と容易な電力供給を重視しており、イーサネットベースのデジタルアドレス可能ネットワークが新規商業建設における照明およびHVAC制御の基盤となっています。導管スペースが限られた改修環境では、設置作業を削減する無線ノードが好まれており、これが2031年にかけてメッシュベース製品の12.18%のCAGR予測を説明しています。ハイブリッド設計も登場しており、有線バックボーンがPoEルミネアに給電しながら、ThreadまたはZigbeeセンサーが周辺部に配置され、信頼性と柔軟性のバランスを取っています。

無線の成長はプロトコルの収束によって推進されています。Matter-over-Threadが従来のベンダーロックインを排除し、AqaraなどのベンダーはApple、Amazon、Googleのエコシステム全体で自己コミッションするプレゼンスセンサーをリリースしました。Philips Hueは電球をモーションセンサーとして機能させるソフトウェアアップデートを実証し、すべてのルミネアがデータノードになるアーキテクチャを示唆しています。これにより接続性クラス間の境界が曖昧になり、占有センサー市場のアドレス可能な設置範囲が広がっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:センサーフュージョンが精度を向上

受動型赤外線は2025年に49.72%のシェアを達成し、占有センサー市場内でのコスト優位性を強化しています。より高い精度への需要が、微細な動きや静止した占有者を検知するためにPIRと超音波またはミリ波レーダーを組み合わせたデュアル技術モジュールを13.12%のCAGRで推進しています。Texas InstrumentsのAWRL6844レーダーはノードあたりのコストを20米ドル削減し、プレミアム設置を超えた普及を拡大しています。

AIを活用したエッジ処理は、サイト固有の占有パターンを学習することで誤警報を削減します。Bosch Sensortecは2030年までに100億個のインテリジェントセンサーを目標とし、90%がチップ上で生の波形を処理するAIエンジンを搭載しています。これらの開発により部品表の価値が高まり、占有センサー市場内でのプラットフォームの粘着性が強化されています。

取り付けタイプ別:美観とカバレッジが意思決定を形成

天井設置型は2025年に44.55%のシェアを占めており、インテリアデザインを重視する設計者にとって重要な要素である360度カバレッジを提供しながらルミネアと調和するためです。天井ノードは照明回路に便乗することで配線も簡素化します。デスクレベルのセンサーは、ハイブリッドワークを管理するためのシート単位の占有分析を求める企業の間で14.58%のCAGRで普及しています。壁取り付け型デバイスはプレナムアクセスのない改修工事で一般的であり、一方でフィクスチャー内蔵型は照明OEMとセンサーベンダーのパートナーシップを通じて成長しています。

Lutronの組み込みフィクスチャープラットフォームは制御配線を不要にし、銅の使用量を削減しながら持続可能性目標に沿った分散型無線制御を可能にしています。Acuity BrandsのRESENSE Move天井センサーは、モーション検知とBluetoothビーコンを統合してワークプレイスサービスを提供し、エネルギー節約を超えた収益機会を拡大しています。

設置タイプ別:改修量と新築の高度化

改修プロジェクトは2025年収益の54.35%を供給しており、占有センサー市場が対処すべき非効率な建物の膨大な既存ストックを反映しています。ただし、これらのプロジェクトはアスベスト天井、混合電圧、および旧式のBMSプロトコルに直面し、センサー密度が制限されることが多いです。新築は設計段階でスマートコントロールを義務付ける基準により12.93%のCAGRで成長する見込みです。建設業者はPoEネットワークを事前配線し、初日からデジタルツインとAI分析にデータを供給するより高いセンサー数を可能にしています。

カリフォルニア州のタイトル24はセンサーをベースライン機能として扱い、変更指示ではなく仕様スケジュールに統合しています。欧州の開発業者もグリーンビルディング認証を取得するために早期にセンサーを組み込み、ライフサイクルコストを削減し、新規プロジェクトの占有センサー市場規模を拡大しています。

建物タイプ別:商業コア、住宅の上昇

商業用不動産は2025年需要の59.25%を生み出しました。オフィスオーナーはネットゼロ目標と従業員のウェルネスを追求し、AIを活用したセンシングスイートへのアップグレードを正当化しています。倉庫は安全インターロックとフォークリフトナビゲーションのためにミリ波アレイを採用しています。住宅セグメントは規模が小さいものの、スマートスピーカーがコネクテッドホームへの期待を標準化するにつれて12.55%のCAGRで上昇しています。医療施設はリモートモニタリングに対するCMS償還によって新たな牽引力を加えています。

複合用途タワーはホテル、小売、アパートを組み合わせており、ゾーンごとにセンシングロジックをカスタマイズできるスケーラブルなプラットフォームを必要としています。APIを中心としたソリューションを提供するベンダーは、単一のSKUで複数の垂直市場を獲得でき、占有センサー市場の総アドレス可能市場を拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:照明制御がHVACインテリジェンスへの成長を譲渡

照明制御は回収が目に見えて近期であるため、2025年収益の45.40%を依然として占めています。しかし、HVACおよび換気はCO₂対応の占有率がより深いエネルギー節約を解放するため、13.88%のCAGRで成長しています。CiscoとSchneider Electricは、リアルタイムの占有数を取り込んで空調負荷を削減するシステムを共同開発し、パイロットサイトで35%のエネルギー削減を示しています。

人数カウント分析は現在、清掃スケジュールとリース計画に情報を提供するために生の検知データの上位に位置しています。セキュリティ統合も、アクセス制御企業が脅威検知を精緻化するために占有ストリームを取り込むことで拡大しています。用途の階層は単一目的のモーショントリガーからマルチサービスデータレイヤーへとシフトしており、このトレンドが占有センサー市場を拡大し続けています。

地域分析

北米は2025年に最大の収益シェアを保持しました。米国はタイトル24と2021年IECCが商業スペース全体での自動シャットオフを義務付けることで需要を牽引しています。カナダも同様のパターンを示し、長い暖房シーズンにより占有ベースの暖房への強い関心を示しています。進行中の改修工事は都市部の密集した2.4 GHzスペクトルに直面しており、有線バックボーンとサブGHz無線を組み合わせたハイブリッド展開を推進しています。

欧州は2030年までに3,500万棟の建物を対象とするリノベーションウェーブプログラムの下で堅調な成長を記録しています。ドイツ、英国、フランスは占有トリガーの照明および換気カットオフを組み込んだ国家建築基準を制定しています。GDPRコンプライアンスはコストを増加させAI分析の展開を遅らせますが、オンプレミスデータ処理を提供するプラットフォームベンダーはこれらの障壁を軽減しています。断片化した無線プロトコルにより、インテグレーターはマルチプロトコルゲートウェイに依存せざるを得ず、システムの複雑さが増しますが、占有センサー市場内のサービス収益も増加しています。

アジア太平洋は2031年にかけて最速のCAGRを記録しています。中国のデュアルカーボン政策がスマートビルディングの義務化を加速させており、特にティア1都市ではセンサー設置後に20%のエネルギー削減を示す公共部門プロジェクトが注目されています。日本と韓国は快適性最適化のためにミリ波とAIを組み合わせたプレミアムソリューションを重視しています。インドおよび東南アジアでは、コスト効率の高いPIRノードが主流ですが、ベンガルールとシンガポールの商業オフィスパークは、グローバル企業のESG目標に沿ったプラットフォームアーキテクチャを採用しています。この多様性は、占有センサー市場全体でベンダーに多層的な参入ポイントを提供しています。

規制環境

ビルエネルギーコードおよび規格は、主要地域全体でコンプライアンスプログラムの一環として在室検知制御をますます要求するようになっており、このカテゴリーは任意の省エネ対策から義務化された機能へと変化している。米国では、カリフォルニアエネルギー委員会の2025年建築物エネルギー効率基準が2026年1月1日に施行され、遮断などの機能に在室検知制御を組み込んでいる。ANSI/ASHRAE/IES Standard 90.1-2025も、個室オフィス、倉庫、化粧室などの閉鎖空間に対する要件を厳格化し、大規模オフィスにおけるより細かい制御要件を追加している。連邦レベルでは、米国エネルギー省の建築物エネルギーコード判定が、州の採用サイクルに引き続き影響を与え、改修および新築の仕様を形作っている。

欧州では、EU建築物エネルギー性能指令の改正版(EU)2024/1275が、ビル自動化と室内環境品質モニタリングを強化しており、2026年5月29日までに非住宅建築物における統合技術ビルシステム機能を義務付ける規定が含まれている。技術規格も相互運用性と機能定義を精緻化しており、照明制御データ交換における在室センサー要件を規定するIEC 62386-303(DALI)(2024年4月のAMD更新を含む)や、暖房、冷房、照明にわたる在室関連制御用途のBACSハードウェア要件と機能ブロックを定義するISO 16484-2:2025およびISO 16484-4:2025が含まれる。

バリューチェーン分析

バリューチェーンは、センシングコンポーネント(PIR素子、超音波トランスデューサー、マイクロ波/mmWave無線、マイクロコントローラー)からモジュール設計とファームウェア、そして組み立てと認証、最終的には照明制御およびビル管理プラットフォームへのシステム統合まで及ぶ。相互運用性とフォームファクター規格は上流の設計判断に影響を与えており、DALI接続照明制御向けのIEC 62386-303、ネットワーク型照明制御向けのBluetooth Mesh Occupancy Sensor NLC Profile 1.0.1(2024年)、器具とセンサーの機械的・電気的インターフェース向けのZhaga Book 20がその例である。その結果、OEMや制御専門企業が行うリファレンスデザイン、認証試験、ゲートウェイあるいはマルチプロトコル統合作業がより重要性を増している。

下流では、大規模施設ポートフォリオ向けの直接企業向けおよびプロジェクトベース販売と、施工業者やインテグレーターに対応する電気・電子部品ディストリビューター(例えば、Wesco InternationalやArrow Electronics)を通じた間接流通にチャネルが分かれている。サプライチェーン戦略もまた、半導体関連投入材に影響を与える2025年の関税調整を含む貿易摩擦によって形作られており、これがモジュール化されたBOMやより地域化された調達・組み立てへの再設計を後押ししている。製品ロードマップはさらに、エッジコンピュートおよびプラットフォーム対応ノードへ価値をシフトさせており、それはPointGrabの電池駆動型CogniPoint 2 Flex(Threadネットワーキングとエッジ AIをビル自動化展開に使用)といったエンタープライズグレードの発表に反映されている。

競合環境

競争は中程度を維持しています。SignifyはInteractプラットフォームを活用し、プラグアンドプレイ改修のためにセンサー搭載ルミネアをバンドルしています。Schneider ElectricのポートフォリオはSpaceLogicコントローラーをEcoStruxureソフトウェアと統合し、センサーからクラウドまでのエンドツーエンドカバレッジを提供しています。Honeywellは、Honeywell Forgeアナリティクスレイヤーの下でセキュリティ、HVAC、照明を組み合わせることで大規模キャンパス展開に優れています。Johnson Controlsは126億米ドルのバックログを活用し、センサーをOpenBlueデジタルツインと統合して予測メンテナンスと来訪者分析を提供しています。

新興プレーヤーは特化したユースケースをターゲットにしています。Origin Wireless AIは専用ハードウェアなしで99.9%の検知精度を提供するためにWi-Fi信号の乱れを利用し、部品表コストを削減しています。Butlr Technologiesは匿名の人物追跡のためにサーマルピクセルセンサーを採用し、ワークプレイス分析サービスを拡大するためにRicohを通じて資金を確保しました。InfineonやNXPなどの半導体サプライヤーはOEMの市場投入時間を加速するリファレンスデザインを推進し、競争差別化のタイムフレームを短縮しています。

戦略的テーマはAI、サイバーセキュリティ、およびオープンAPIを中心としています。異種センサーデータストリームを組み合わせ、SOC 2フレームワークの下でセキュリティを確保し、RESTfulサービスを通じて分析を公開できるベンダーが複数年のマスターサービス契約を獲得しています。占有センサー市場は、スタンドアロンのハードウェア価格競争よりもプラットフォームの深さとエコシステムパートナーシップを評価しています。

占有センサー産業リーダー

Signify (Philips Lighting)

Honeywell International

Schneider Electric

Johnson Controls

Acuity Brands, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制執行と標準化は、照明とHVACの両方でより細かく相互運用可能なセンシングを必要とするコンプライアンス主導のアップグレードにおける未開拓領域を拡大している。EU EPBD改正版(EU)2024/1275は2026年5月29日に全面適用に達し、非住宅建築物を統合ビル自動化と室内環境品質モニタリングへと押し進めており、在室検知を単独のトリガーとして扱うのではなく、制御ロジックにおける在室データの役割を高めている。相互運用性については、DALI(IEC 62386-303)、BACS向けのISO 16484-2/16484-4、ネットワーク型照明プロファイル(Bluetooth Mesh NLC在室プロファイル)を巡るより緊密な連携が、マルチベンダー展開と改修におけるサービス主導の統合作業を支えている。

技術の進化はまた、誤検知を減らしつつスペース利用分析を可能にする、プライバシー優先の人物検知および高精度の存在検知の機会も生み出している。2026年、XY Senseは、恒久的な商業設置を目的とした広範囲カバレッジと有線PoE接続を備えたArea Proを発売し、PointGrabはエンタープライズ向けThreadベースの電池駆動型エッジAI在室センサーであるCogniPoint 2 Flexを発表した。半導体・コンポーネントの進歩はOEMの設計選択肢を広げており、高精度存在検知とセキュアなアクセス制御向けのInfineonのAIROC UWB TSL100(2026年6月)や、ビル自動化とHVAC最適化向けの熱感度を高めるよう再設計された焦電素子を備えたPanasonic IndustryのPaPIRs+モーションセンサー技術(2026年7月)がその例である。これらの動きを合わせると、マルチモーダルセンシング(PIR、mmWave/UWB、環境データ)と、商業施設におけるより厳格なプライバシーおよびデータ取扱要件に適合するオンデバイス分析を中心としたソリューションのポジショニングを支えている。

最近の業界動向

- 2026年3月:XY SenseがArea Proを発売した。これはオンデバイスAIと有線PoE接続を備え、広範囲の商業カバレッジ向けに位置付けられた在室センサーである。この製品は、電池寿命よりも電源とネットワーキングの信頼性が優先される恒久的な設置を対象としている。また、職場分析とビル自動化ワークフローに情報を供給するインフラグレードのセンシングノードへのシフトを強めるものである。

- 2026年2月:PointGrabは、エンタープライズ向けビル自動化のためにエッジAIとThreadネットワーキングを組み合わせた電池駆動型在室センサーCogniPoint 2 Flexを発表した。Threadサポートにより、センサー層が新興のIPベースのビルネットワークと整合し、マルチベンダー環境における統合の摩擦を軽減できる。この発表は、クラウドコンピューティングのみに依存せずに実用的な在室データを抽出するためのエッジ処理への重視の高まりを浮き彫りにしている。

- 2025年11月:Signifyは、Signify Interactコネクテッド照明プラットフォーム内で動作するよう設計された新しい主電源駆動のモーションおよび昼光DALIセンサーをリリースした。在室検知と昼光入力を組み合わせることで、DALIベースのアップグレードを展開する現場管理者やインテグレーター向けに、より緊密なクローズドループ制御を実現している。この発売は、センサー、制御、ソフトウェアを統一されたコネクテッド照明提供の下にまとめることで、プラットフォームベースの差別化を強化している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

在室センサー市場は、存在または動きを検知し、商業施設や住宅において照明の切り替え、HVACの調整、セキュリティ機能の有効化などの動作を引き起こすセンサーおよび関連制御ユニットからの収益を対象とする。

対象範囲の除外事項:より広範なビル自動化ソフトウェアプラットフォーム、および制御目的で存在を検知しない非在室検知デバイスは除外する。

セグメンテーション概要

- ネットワーク接続性別

- 有線

- 無線

- Wi-Fi

- Zigbee

- Z-Wave

- 技術別

- 受動型赤外線(PIR)

- 超音波

- マイクロ波

- デュアル・マルチ技術(PIR+ミリ波など)

- ミリ波・FMCWレーダー

- 取り付けタイプ別

- 天井取り付け型

- 壁取り付け型

- デスク・家具一体型

- フィクスチャー内蔵・組み込みルミネア型

- 設置タイプ別

- 改修

- 新築

- 建物タイプ別

- 住宅

- 商業

- 産業・倉庫

- 医療・介護施設

- 政府・教育

- 用途別

- 照明制御

- HVACおよび換気

- セキュリティおよび監視

- 人数カウントおよびスペース利用

- ベッド・トイレ占有モニタリング

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド)

- その他の欧州

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、在室センサーが主に照明とHVACの負荷の無駄を減らすために設置されることから、建築物とエネルギー使用に関する需要指標を基点として開始された。米国エネルギー省およびENERGY STARの資料、IEAの建築物エネルギー統計、米国国勢調査局の建設データ、Eurostatの建設指標、ASHRAEやICCなどの団体が発行する規格・コード資料などの公開資料を利用した。

次に、企業の開示資料や投資家向けプレゼンテーション、製品カタログや仕様書、関連する場合は関税・貿易統計、スマートビルディング展開に関する信頼できる報道を用いて、製品および価格のシグナルを確認した。一部の箇所では、企業財務およびニュースのスクリーニング向けの有料購読サービスや、センシング技術がどこへ向かっているか、どの商業的主張が優先されているかを理解するための特許データベースも利用した。これらのデスクソースは例示にすぎず、最終的な前提条件を収集、検証、明確化するために、他にも多くの公開・有料参考資料が使用された。

一次インタビューおよび調査

一次調査は、実際に何が購入・設置されているか、また予算が改修と新築、建物タイプの間でどのように移動するかを検証することに重点を置いた。価格帯、導入率、更新サイクルをデスクシグナルと照合できるよう、アメリカ大陸、EMEA、APAC全域のメーカー、ディストリビューター、システムインテグレーター、ビルオーナーまたは施設管理チームの混合と対話を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:31% | 経営幹部:14% | APAC:42% |

| 中間層:52% | 機能/事業部門リーダー:35% | EMEA:34% |

| 小規模企業:17% | マネージャー:51% | アメリカ大陸:24% |

市場規模算定と予測

市場規模の算定は、建設増加分と改修強度に基づいて毎年建物に導入されるセンサー数を再構築するトップダウン需要プールを用いて構築し、その後、一般的なデバイス数と平均販売価格帯を用いて金額に換算した。総計を現実的に保つため、サンプルベンダーの収益カバレッジ確認、チャネルミックスの妥当性確認、主要ユースケースにおけるサンプルASPと想定単位数量の掛け合わせなど、選択的なボトムアップ近似によってトップダウン推定を裏付けた。

使用した実務的インプットには、非住宅および住宅の建設活動、建物タイプ別の改修シェア、一般的なレイアウトにおける1,000平方フィートあたりの平均センサー数、典型的なプロジェクトにおけるPIR対超音波またはマイクロ波の割合、配線制約が問題となる場合の有線対無線の取り付け率などが含まれる。予測にあたっては、基本ケースがコードおよびエネルギー効率の推進力を反映できるようシナリオ分析を実施し、代替ケースではより緩やかな改修サイクルまたはより速い無線導入を検証した。小規模地域でボトムアップシグナルが不足していた場合は、建物ストックと建設支出に紐づく代替比率でギャップを埋め、インタビュー結果に基づいて調整した。

データ検証と更新サイクル

算出結果は、建物エネルギー効率プログラムの活動、建設動向、観測された価格帯などの独立したシグナルと照合され、設置サイクルに合わない急激な変動がないか確認された。差異が現れた場合には、前提条件を見直し、その変化が対象範囲、価格、またはタイミングのいずれによるものかを確認するためにフォローアップの通話を実施した。

最終承認前には、定義、計算、セグメント横断の合計が一貫性を保つよう、モデルと記述内容が複数段階のアナリストレビューを経る。本調査は毎年更新され、主要なコード変更や建設活動の大きな変化などの重大な事象が発生した場合には中間更新が行われ、クライアントが最新の見解を受け取れるよう、納品直前に最終確認が実施される。

Mordor Intelligenceの在室センサー市場規模と他の公表推定値との比較

公表されている在室センサーの市場規模は、アナリストが何を在室センサー販売としてカウントするか、またそれをいつ認識するかについて異なる基準を用い、その後異なる価格および導入の前提を適用するため、しばしば一致しない。ある推定が出荷成長により依存し、別の推定がビル自動化支出動向に傾いている場合にも差異が生じる。

この市場における主なギャップ要因は、通常、対象範囲とタイミングであり、例えば制御機器やセンサー内蔵照明器具が含まれるかどうか、改修浸透率が新築に対してどのように扱われるか、無線導入が進むにつれてASPが時間とともにどのように動かされるかなどである。この表はこの差異を強調しており、照明、HVAC、セキュリティの需要プールに紐づくセンサーのみの収益が、隣接する自動化支出から分離されている点は、Mordor Intelligenceが適用した対象範囲の選択を反映している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.26 B (2026) | |

| グローバルコンサルティング会社A | USD 2.53 B (2023) | より早い基準年とより速い成長ウィンドウを使用しており、その見出しの数値は収益と数量を組み合わせたフレーミングに結びついているように見え、後年の価格上昇や高付加価値の商業改修を過小評価する可能性がある。 |

| 業界出版社B | USD 2.75 B (2025) | スマートビルディング需要全体にわたるより広範な成長ケースを適用している可能性が高く、隣接する自動化・制御支出を混合している場合があり、これは用途別にセンサーのみの収益を分離した場合に総計を膨らませる可能性がある。 |

総じて、これらの差異は主に製品の対象範囲がどれほど厳密に定義されているか、また導入率とASPの推移が予測年を通じてどのように動かされているかに起因する。インプットを建設活動、改修強度、用途レベルのセンサー数に紐づけて追跡可能にすることで、前提条件が更新された場合でも最終的な数値は説明可能かつ再現可能な状態を保つ。

レポートで回答される主要な質問

占有センサー市場の現在の規模はどのくらいですか?

占有センサー市場は2026年に32億6,000万米ドルであり、5.04%のCAGRで2031年までに41億6,000万米ドルに達すると予測されています。

占有センサー市場をリードする接続性セグメントはどれですか?

有線ソリューションは信頼性により2025年に61.55%のシェアでリードしていますが、無線ノードは12.18%のCAGRで成長しています。

最も成長が速い用途分野はどこですか?

HVACおよび換気制御は、ビルオーナーが照明から総合的な環境最適化へと焦点を広げるにつれて、13.88%のCAGRで最高の成長を示しています。

なぜ医療が新興の機会となっているのですか?

CMSおよびMDR規制は、ベッド占有モニタリングを導入した病院に報酬を与え、従来の照明およびHVAC用途を超えたセンサーの普及を拡大しています。

将来の需要を牽引する地域はどこですか?

アジア太平洋は中国のデュアルカーボン目標と急速な都市化により2031年にかけて最速のCAGRを示し、欧州と北米は規制義務により強固なベースライン需要を維持しています。

競合環境はどの程度断片化していますか?

上位5社は2025年に約29.45%のシェアを保持しており、中程度の集中度を示しながらもAI主導のスタートアップにとって持続的な参入機会があることを示しています。

最終更新日: