ワイヤレス在室センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

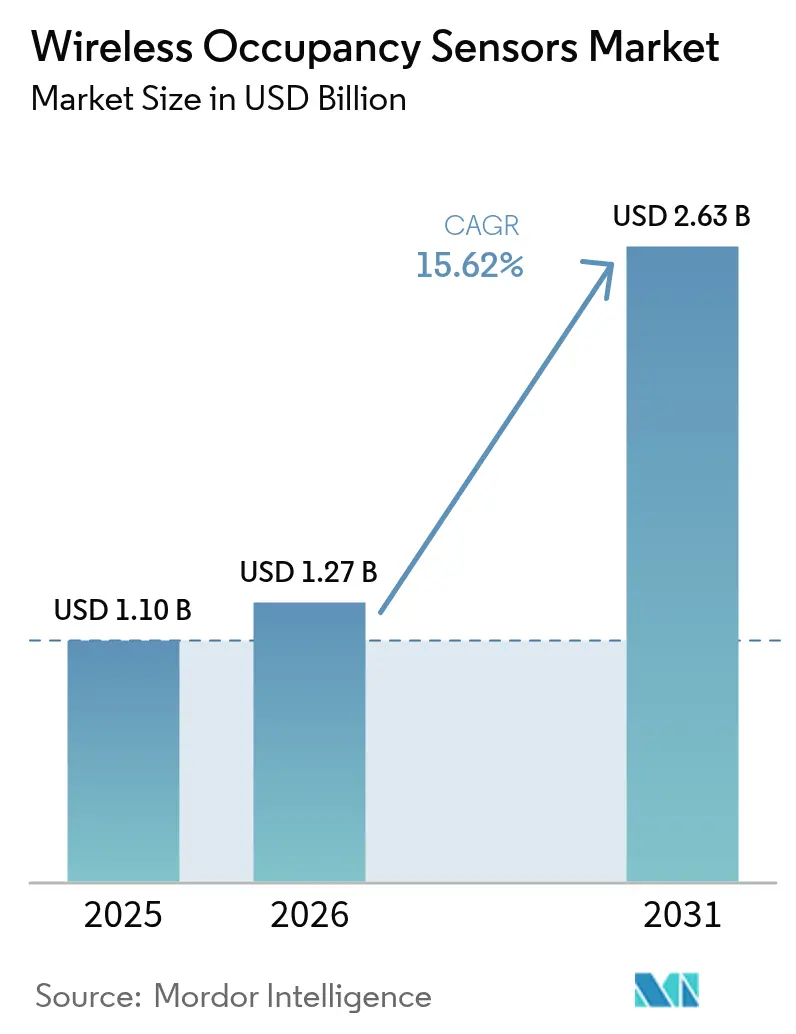

| 市場規模 (2026) | 1.27 十億米ドル |

| 市場規模 (2031) | 2.63 十億米ドル |

| 成長率 (2026 - 2031) | 15.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

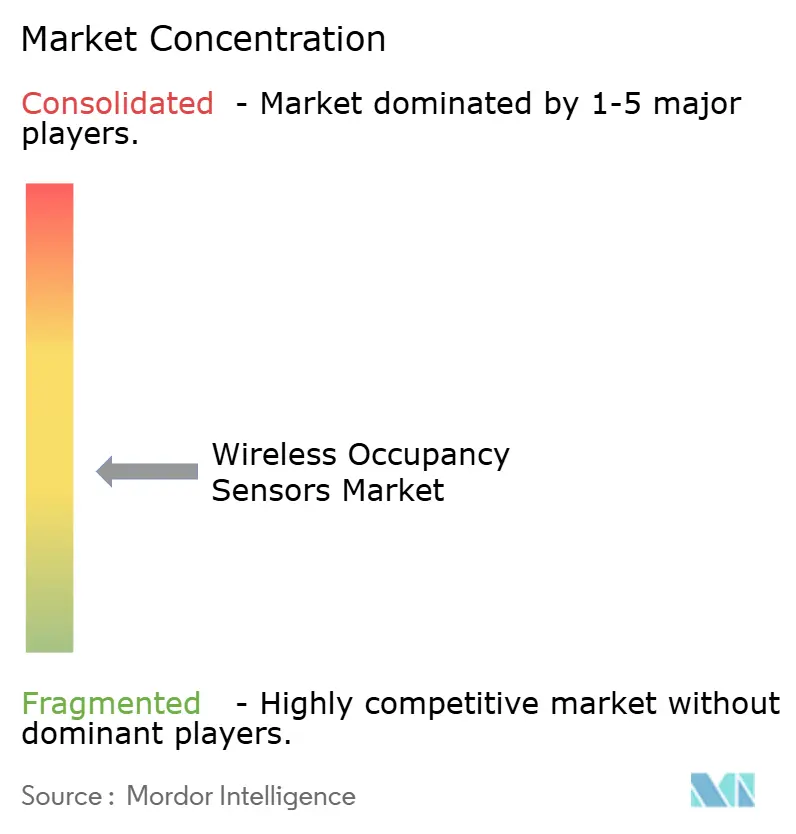

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるワイヤレス在室センサー市場分析

ワイヤレス在室センサーの市場規模は、2025年の11億米ドルから2026年には12億7,000万米ドルへと成長し、2026年から2031年にかけてCAGR 15.62%で2031年までに26億3,000万米ドルに達すると予測されています。スマートビルディングプラットフォームへの投資急増、エネルギー効率規制の強化、バッテリーフリーのエネルギーハーベスティング設計の急速な進歩が、この勢いを支える主要な原動力です。ベンダーはAI対応のセンサーフュージョンアルゴリズムを組み込み、誤検知を削減して検出精度を向上させており、一方でビルオーナーは運動エネルギー、太陽光、熱ハーベスターがもたらすメンテナンス削減効果を高く評価しています。照明大手が専門センサーメーカーを買収してデータ相互運用性の優位性を獲得するなど、競争は激化しています。地域別の成長プロファイルは規制の厳格さを反映しており、北米はASHRAE 90.1-2019およびカリフォルニア州タイトル24の要件から恩恵を受け、アジア太平洋地域は中国のインテリジェントビルディング義務化と日本のエネルギー効率IoTプログラムを活用しています。これらの収束する要因が、ワイヤレス在室センサー市場を今後10年間にわたって二桁成長軌道に乗せ続ける、堅固な改修・新築プロジェクトのパイプラインを生み出しています。

主要レポートのポイント

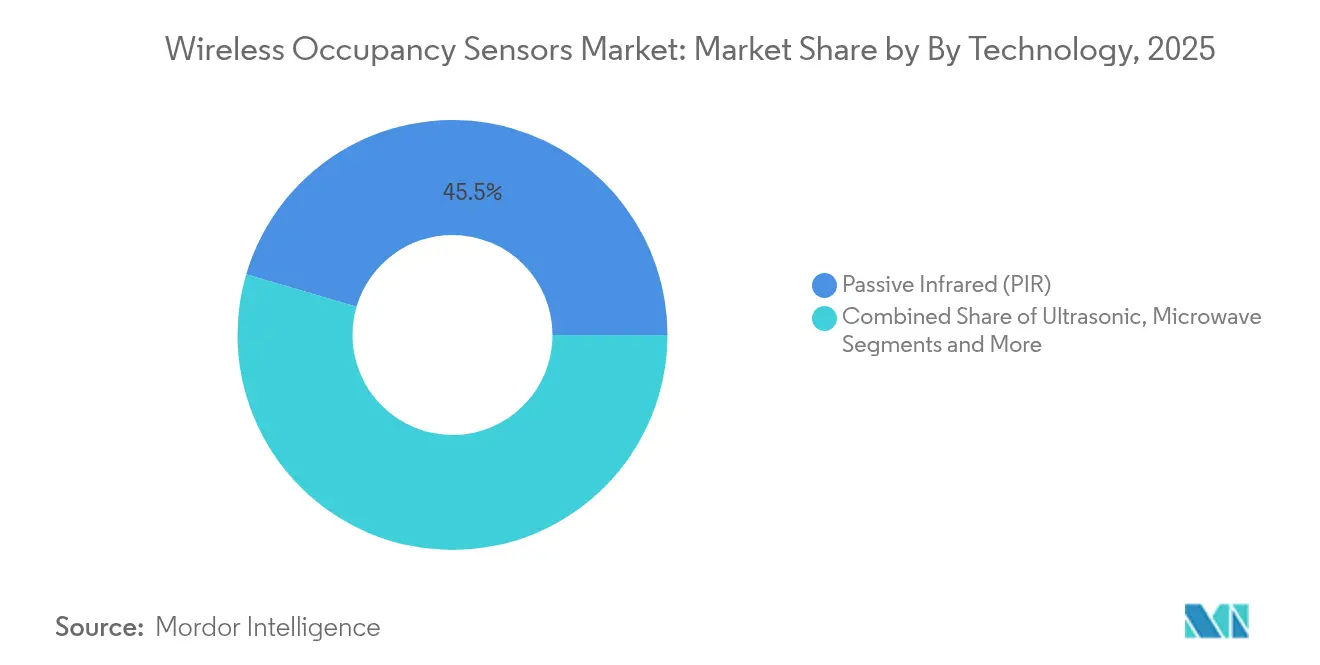

- 技術別では、受動赤外線(PIR)が2025年のワイヤレス在室センサー市場シェアの45.45%を占め、デュアルテックソリューションは2031年にかけてCAGR 20.08%で拡大すると予測されています。

- 用途別では、照明制御が2025年に58.42%の収益シェアでトップとなり、HVAC・換気はCAGR 18.74%で成長すると予測されています。

- 建物タイプ別では、商業ビルが2025年のワイヤレス在室センサー市場規模の53.28%を占め、医療施設はCAGR 17.86%で成長する見込みです。

- 地域別では、北米が2025年のワイヤレス在室センサー市場シェアの34.78%を占め、アジア太平洋地域は2031年にかけてCAGR 17.32%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルワイヤレス在室センサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格なエネルギー効率義務 | +3.2% | グローバル、北米・EUで早期効果 | 中期(2〜4年) |

| スマートビルディング・IoTの急速な普及 | +4.1% | APACが中核、北米へ波及 | 短期(2年以内) |

| バッテリーフリーのエネルギーハーベスティングセンサー | +2.8% | グローバル、商業セクターに集中 | 長期(4年以上) |

| ハイブリッドワークによるスペース分析需要 | +2.3% | 北米・EU、APACへ拡大 | 短期(2年以内) |

| ESG連動の在室ベースHVAC契約 | +1.9% | グローバル、企業サステナビリティ推進が主導 | 中期(2〜4年) |

| ゼロレイテンシー向けAI対応ミリ波フュージョン | +1.7% | 北米・APAC、EUで新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なエネルギー効率義務

欧州連合の建物エネルギー性能指令やカリフォルニア州タイトル24などのエネルギーコードは、自動照明およびHVAC制御を義務付けており、ワイヤレス在室センサー市場ソリューションへの長期的な需要を固定化しています。ニューヨーク市のローカルロー88は不遵守に対して財政的ペナルティを課し、単純な回収期間計算を超えた規制上の牽引力を確立しています。メーカーはEUでは5年ごと、米国のいくつかの州では3年ごとに予測可能なアップグレードサイクルを見込んでおり、持続的な研究開発支出を促しています。これらの義務化は、以前は自動化を任意と見なしていた中小規模の建物における改修も促進します。これらの措置は総合的に、プロジェクトパイプラインを加速させることで予測CAGRに3.2パーセントポイントを加算します。[1]欧州委員会、「建物エネルギー性能指令」、ec.europa.eu

スマートビルディング・IoTの急速な普及

Cisco SpacesやSchneider Electric EcoStruxureなどのスマートビルディングプラットフォームは、リアルタイムの在室データを統合してHVAC、照明、メンテナンスを自動化し、センサーを単機能デバイスからエンタープライズ分析に情報を提供するデータノードへと変革しています。ThreadおよびMatterプロトコルは相互運用性の問題を解消し、Bluetooth、Zigbee、Wi-Fiデバイスが独自のゲートウェイなしに共存できるようにしています。AqaraなどのベンダーはデュアルPIRおよびミリ波センサーを出荷しており、Apple Home、Alexa、Googleエコシステムにすぐに接続でき、消費者リーチを拡大しています。これらのネットワーク効果は、特にアジア太平洋地域の新規商業ビルにおいて、より速い普及曲線を促進します。その結果、スマートビルディングの普及はワイヤレス在室センサー市場のCAGRに最大のドライバー押し上げ効果として4.1パーセントポイントをもたらします。

バッテリーフリーのエネルギーハーベスティングセンサー

運動エネルギーおよび太陽光ハーベスターは、天井設置型センサーにおける電池交換というメンテナンスのボトルネックを解消します。EnOceanのECO 200コンバーターは2.4 GHzモジュールに無期限に電力を供給し、リフト機器のレンタルコストがセンサーハードウェアコストを超える可能性がある倉庫でのライフサイクルコストを大幅に削減します。太陽光バリアントは自然採光のアトリウムで効果を発揮し、熱ハーベスターはHVACの温度差を利用して暗い空間のセンサーに電力を供給します。これらの設計は電池廃棄物を排除し、施設チームのトラックロールを削減することでESG目標に合致します。バッテリーフリーの波は、以前は非経済的と見なされていた高密度展開を可能にし、成長に2.8パーセントポイントを加算します。

ハイブリッドワークによるスペース分析需要

ハイブリッドワークは、平方フィートの最適化を経営幹部の優先事項に変えました。VergeSenseなどのAI搭載プラットフォームは未使用エリアを明らかにし、Fresenius Medical Careなどの企業が10年間で6,000万米ドルのリース費用を回避できるようにしています。MilesightのVS121などの高度なデバイスは、GDPR要件を満たしながら匿名性を保持しつつ95%の精度で人数をカウントします。継続的な人数カウントは今や二値の在室信号を補完し、動的なデスク割り当てや清掃スケジュールをサポートしています。企業はこれらのインサイトを戦略的なものとして扱い、ワイヤレス在室センサー市場のCAGRに2.3パーセントポイントの貢献をもたらすプレミアムを支払っています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 誤検知・キャリブレーションの問題 | -2.1% | グローバル、高密度IoT展開 | 短期(2年以内) |

| データプライバシー・サイバーセキュリティの懸念 | -1.8% | EU・北米、グローバルに拡大 | 中期(2〜4年) |

| 高密度IoT展開における無線周波数の混雑 | -1.3% | グローバルの都市部 | 短期(2年以内) |

| 電池廃棄コンプライアンスコスト | -0.9% | EU・先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

誤検知・キャリブレーションの問題

従来のPIRセンサーはHVACの気流や温度変動を誤読し、在室者がいないのに照明が点灯し、省エネ効果の主張を損なわせます。飛行時間型超音波デバイスはそのような環境での検出を改善しますが、設置業者は感度を微調整する必要があり、人件費が増加します。デュアルテックフュージョンは誤検知を減らしますが、部品点数と電池消耗が倍増します。プレミアムなミリ波レーダーはコストが高く、多くの電気技師には不慣れな熟練したセットアップが必要です。AIアシスト自動キャリブレーション標準が成熟するまで、これらの技術的摩擦はワイヤレス在室センサー市場のCAGRから2.1パーセントポイントを差し引きます。[2]MulticoreWare Inc.、「HVAC環境におけるPIRセンサーの課題」、multicorewareinc.com

データプライバシー・サイバーセキュリティの懸念

GDPRは個人を追跡できる在室監視に対して明示的な同意を規定しており、欧州のオフィスにおけるデータの粒度を制限しています。医療機関はクラウドベースの分析が患者の移動パターンという機密情報を露出させる可能性を懸念しています。ワイヤレスネットワークは攻撃ベクターを生み出し、ビルオートメーションの侵害は生命安全上の危険に発展する可能性があります。ベンダーは生データをオンサイトに保持するためにエッジ処理を追加していますが、それにより部品表コストが上昇します。サイバー保険の引受業者はますます監査済みのセンサーファームウェアを要求するようになっており、調達サイクルが長期化し、CAGRを1.8パーセントポイント引き下げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:精度がセンサーフュージョンへのシフトを促進

受動赤外線は低コストと成熟度により2025年に45.45%のシェアを維持し、ワイヤレス在室センサー市場の数量の基盤として位置付けられています。PIRと超音波信号を組み合わせたデュアルテックデバイスは、空調が効いたオープンオフィスでより高い精度を求めるユーザーの需要により、CAGR 20.08%を記録すると予測されています。超音波スタンドアロンセンサーは、安定した温度が音波ベースの動体検知に適した環境で次点の位置を占めています。ミリ波レーダーは、重要な照明およびHVAC判断のためにサブ秒の在室確認を必要とする医療、空港、プレミアムオフィスの購入者を引き付けています。コンピュータビジョンおよび音響バリアントはニッチなままですが、小売分析における人数カウント精度で注目を集めています。

ベンダーのロードマップは、環境パターンを学習して誤検知を大幅に削減するAIフュージョンエンジンをバンドルするようになっており、ワイヤレス在室センサー市場への信頼性を向上させています。AqaraのFP300はデュアルPIR、ミリ波、温度、湿度、照度センサーを組み合わせ、コマンドデータをMatterネットワークに供給します。このようなプラットフォームはアルゴリズムの進化に合わせて無線更新を使用し、投資を保護します。部品表コストは上昇しますが、コールバック削減によるライフサイクル節約がプレミアムを正当化し、より大規模なエンタープライズ展開への道を開いています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:HVAC統合が次世代の節約を促進

照明制御は2025年に58.42%の収益優位性を維持し、商業フィットアウトにおけるコード主導の展開の数十年の歴史から恩恵を受けています。しかし、HVAC・換気はCAGR 18.74%で拡大すると予測されており、在室データがパンデミック後の室内空気質基準に合わせた気流の適正化に不可欠であることが証明されています。セキュリティ・監視はアラームの起動と避難経路照明にセンサーを使用し、予算横断的な相乗効果を提供しています。最も高い価値はスペース活用分析に集まっており、高度なカウント機能がプレミアム不動産における賃料最適化を可能にしています。

HoneywellのForge Sustainability+は、在室調整HVACがエネルギー契約に結び付いたワイヤレス在室センサー市場規模の新たなROIレバーを解放しながら、快適性を維持しつつファンエネルギーを40%削減できることを示しています。ベンダーはハードウェアマージンを超えてデータサブスクリプションを収益化するクラウドダッシュボードをパッケージ化しています。資産追跡オーバーレイは同じインフラを使用し、施設管理者に追加の設備投資なしにTAMを拡大するマルチサービスプラットフォームを提供しています。

建物タイプ別:医療施設がプレミアムパフォーマンスを要求

商業ビルは2025年の収益の53.28%をもたらし、オフィス、小売、ホスピタリティ物件におけるエネルギーコードへの広範な準拠を反映しています。しかし、医療施設は感染制御プロトコルと換気回数監視に対する規制上の推進力により、CAGR 17.86%で最も速い進展を約束しています。住宅スマートホームの普及は、消費者が在室ベースのナイトライトや気候制御を設置するにつれて安定しています。産業プラントは生産フロアの安全ロックアウトとエネルギー節約のためにセンサーを採用しています。

病院は患者のプライバシーを侵害することなく正確な在室データを要求し、より高い平均販売価格と定期的なソフトウェア料金をもたらし、プレミアムソリューションのワイヤレス在室センサー市場規模を拡大しています。HoneywellのConnected Hospitalプログラムは位置情報インテリジェンスを統合してスタッフのワークフローを合理化しています。公共・公共施設ビルも政府が学校や市役所を炭素目標達成のために改修するにつれて追随しており、実績あるサイバーセキュリティ資格を持つベンダーを優遇する入札のパイプラインを生み出しています。

ネットワーク接続別:ThreadとMatterが断片化したプロトコルを統合

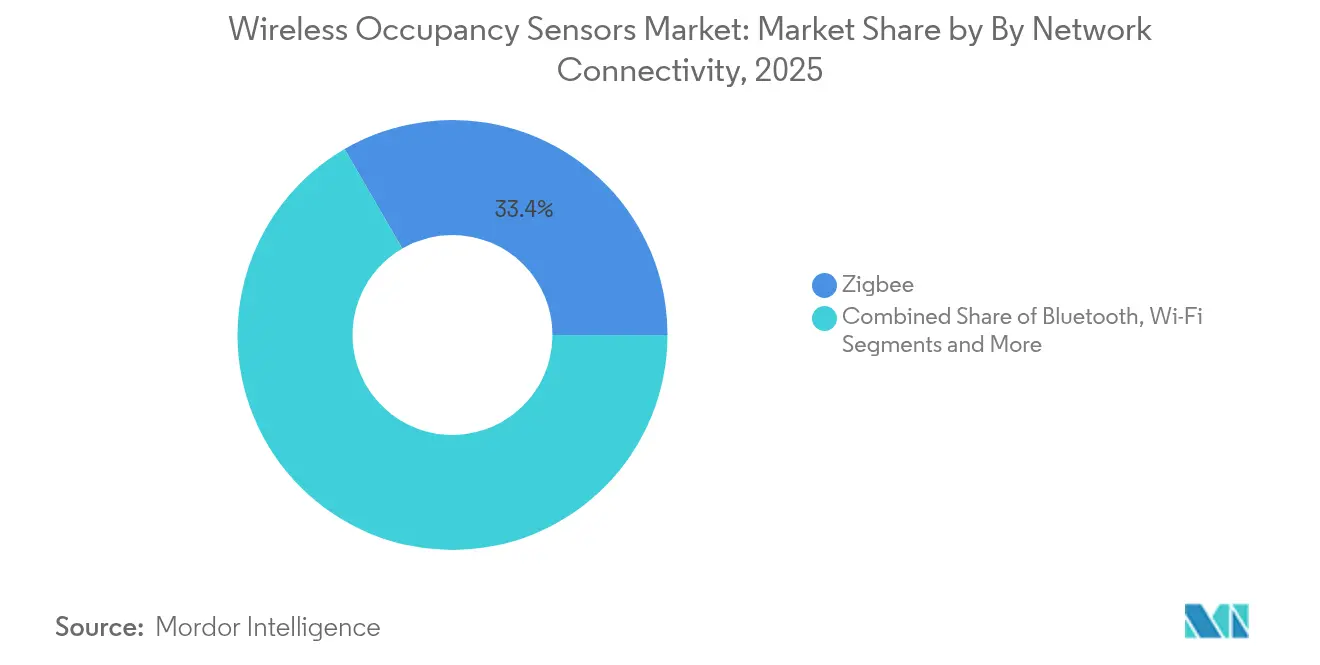

Zigbeeは2025年末に33.37%のシェアを記録し、そのメッシュトポロジーが大規模商業施設に適しています。Bluetooth/BLEはスマートフォンによるコミッショニングとビーコン機能が展開を簡素化するため、2031年にかけてCAGR 20.85%が見込まれています。Wi-Fiはリアルタイムに近い人数カウントフィードをクラウドダッシュボードにストリーミングする高帯域幅分析に対応しています。EnOceanの自己電源プロトコルは、天井へのアクセスが困難でバッテリーフリーの価値が帯域幅の制限を上回る専門的なニッチを占有しています。

Matter-over-Thread標準はベンダー非依存のオンボーディングを約束し、ワイヤレス在室センサー市場におけるコミッショニング作業を削減し、購買決定のリスクを低減します。LafaerのミリメートルウェーブHuman Presence Sensorはネイティブのスレッドセキュアメッシュを搭載して出荷され、独自のハブなしにApple HomeおよびGoogle Homeエコシステムに直接接続します。LoRaWANは製造キャンパス全体にリーチを拡大し、5Gのロードマップはライブワークスペース密度アラートなどの超低遅延ユースケースを示唆しています。相互運用可能な接続性は、購入者をプロトコルロックインから解放することで将来の普及を支えます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:スマートビルディングが収束の基盤

スマートビルディングは最大のエンドユーザーブロックを形成し、照明、HVAC、スペース管理ダッシュボードを統合するオフィスタワー、ショッピングモール、複合用途複合施設にまたがっています。医療は施設がパンデミック対応力の強化と室内空気質基準に関する規制遵守のためにアップグレードするにつれて最も速い成長を記録しています。製造現場は機械整備中のエリア隔離と危険区域での作業者の在室確認のためにセンサーを展開しています。航空宇宙・防衛は厳格なセキュリティフレームワークに準拠した堅牢で改ざん防止デバイスを要求しています。

民生用電子機器・スマートホームの購入者はモバイルアプリによるプラグアンドプレイのセットアップを重視し、低コストのBLEモデルを促進しています。小売業者は動的なマーチャンダイジングとレジスタッフ配置のために人数カウントフィードを活用しています。交通ハブは既存の照明回路にセンサーを重ね合わせて混雑を監視し、換気を誘導しています。業界全体にわたる要件の収束は、ワイヤレス在室センサー市場においてプラットフォームベンダーの競争的地位を強化する規模の経済を促進します。

地域分析

北米は2025年に34.78%の収益シェアでトップとなり、事実上すべての商業プロジェクトでセンサーを義務付けるASHRAE 90.1-2019およびタイトル24コードに支えられています。米国はミリ波レーダーの研究開発をリードしており、Noveldaなどの企業が患者室用途向けに微細動作追跡が可能な超広帯域検出器を提供しています。カナダのLEED中心の改修推進とメキシコの工場拡張は、時折の貿易政策の不確実性にもかかわらず地域の数量を維持しています。ワイヤレス在室センサー市場は、エネルギー効率の高い設備アップグレードに対する連邦税制優遇措置から引き続き恩恵を受けています。

アジア太平洋地域は最も成長が速い地域であり、中国のスマートシティ計画と日本のゼロエネルギービルディング目標がセンサー普及を後押しし、CAGR 17.32%を記録すると予測されています。インドの100スマートシティミッションと広範な5G展開は、商業タワーにおけるBLEベースの設置に肥沃な土壌を生み出しています。韓国は電子機器製造能力を活用してリードタイムを短縮しシステム価格を引き下げ、地域の教育・医療セクターでの普及を促進しています。豊富な地域部品供給は世界的な半導体不足から地域を守り、ワイヤレス在室センサー市場の成長軌道を強化しています。

欧州は定期的なパフォーマンス監査を義務付けて継続的な改修サイクルを促進する建物エネルギー性能指令から恩恵を受けています。ドイツは産業オートメーションとの相乗効果に優れており、英国は公共部門の改修助成金に炭素削減資金を投入しています。フランスはスマートグリッドとビルのデータ交換を探求し、建物に需要応答の対価を支払うことでセンサーをコンプライアンスコストではなく収益創出資産に変えています。GDPRは購入者をエッジ処理ソリューションへと誘導し、デバイス上分析を持つベンダーを優遇しています。これらの要因が総合的に、ワイヤレスセンサーを欧州の脱炭素化ロードマップの基盤要素として定着させています。

競争環境

ワイヤレス在室センサー市場は中程度の断片化を示しており、照明大手、多角化産業企業、専門スタートアップがシェアを争っています。Acuity Brandsによる12億1,500万米ドルのQSC買収は、音声、映像、制御プラットフォームにわたるポートフォリオを拡大し、単機能競合他社との差別化を可能にする総合的なスペースデータキャプチャを実現しました。Schneider ElectricのSpaceLogicコントローラーはAIとマルチセンサー入力を融合させ、最大35%のHVACエネルギー節約を達成し、スタンドアロンハードウェアではなく統合価値への競争的重点を示しています。

EnOceanなどの新興ディスラプターは、電池メンテナンスを排除する運動エネルギーおよび太陽光ハーベスティングモジュールを商業化し、天井アクセスのためのリフトレンタルを嫌うロジスティクスハブなどのコスト意識の高い垂直市場を開拓しています。VergeSenseとMilesightはハードウェアに重ねたサブスクリプションベースの分析モデルを追加し、収益を定期的なソフトウェアストリームへとシフトさせています。特許競争はレーダー信号処理と超低消費電力エッジ推論に集中しており、複数のプレイヤーが知的財産の優位性を守るために研究開発予算を増加させています。

戦略的提携も競争を形成しています。ABBとSamsungのコラボレーションはSmartThingsに在室データを組み込んで統合デバイスオーケストレーションを実現し、Siemens、Enlighted、Zumtobelはプロジェクトタイムラインを加速するセンサー内蔵照明器具を共同開発しています。市場統合はインカンベントがデータリッチな資産を求めるにつれて進むと予想されますが、ニッチなイノベーターは専門的な知的財産や垂直市場の専門知識を持つことでポジションを維持しています。このダイナミクスにより、ワイヤレス在室センサー市場内で健全なイノベーションパイプラインとユーザーの選択肢が確保されています。

ワイヤレス在室センサー業界リーダー

Legrand SA

Schneider Electric SE

Acuity Brands Inc.

Signify N.V.

Johnson Controls International plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Acuity Brandsは12億1,500万米ドルのQSC, LLC買収を完了し、クラウド管理可能な音声、映像、制御プラットフォームを在室センシング機能と統合しました。この買収によりAcuityのIntelligent Spaces Group収益は年間5億3,500万米ドルに増加し、スマートビルディングアプリケーション全体でデータ相互運用性を活用する体制が整いました。

- 2025年2月:Eaton Corporationはサウスカロライナ州ジョーンズビルにトランスフォーマー事業を設立するために3億4,000万米ドルの投資を発表し、700の雇用を創出してグリッド近代化能力を強化します。この施設はスマートビルディング展開からの増大する電力需要を支える三相トランスフォーマーを製造します。

- 2025年2月:ABBとSamsung Electronicsは、ABBのInSiteエネルギー管理システムをSamsungのSmartThingsプラットフォームに統合することを発表し、統合された在室センシングとスマート家電制御を通じて住宅および商業ビルのエネルギー管理を強化します。

- 2024年10月:Schneider ElectricはPlanon Beheer B.V.への投資を完了し、在室ベースのスペース最適化とエネルギー管理ソリューションに焦点を当て、建物をデジタルで持続可能なワークプレイスに変革しました。

グローバルワイヤレス在室センサー市場レポートの範囲

ワイヤレス在室センサーは、空室状況に応じて自動的に照明をオン・オフするシステムとして定義できます。また、温度および換気システムも制御します。生活を便利で快適にし、エネルギーを節約するのに役立ちます。使用される各種センサーには、赤外線、超音波、マイクロ波、湿度、温度、その他のセンサーがあります。

| 受動赤外線(PIR) |

| 超音波 |

| デュアルテック(PIR+超音波) |

| マイクロ波・ミリ波レーダー |

| その他の技術 |

| 照明制御 |

| HVACおよび換気 |

| セキュリティおよび監視 |

| スペース活用分析 |

| その他の用途 |

| 住宅 |

| 商業 |

| 産業 |

| 公共・公共施設 |

| Zigbee |

| Bluetooth・BLE |

| Wi-Fi |

| EnOcean(エネルギーハーベスティング) |

| LoRaおよびその他のLPWAN |

| スマートビルディング |

| 医療施設 |

| 製造 |

| 航空宇宙・防衛 |

| 民生用電子機器・スマートホーム |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 技術別 | 受動赤外線(PIR) | |

| 超音波 | ||

| デュアルテック(PIR+超音波) | ||

| マイクロ波・ミリ波レーダー | ||

| その他の技術 | ||

| 用途別 | 照明制御 | |

| HVACおよび換気 | ||

| セキュリティおよび監視 | ||

| スペース活用分析 | ||

| その他の用途 | ||

| 建物タイプ別 | 住宅 | |

| 商業 | ||

| 産業 | ||

| 公共・公共施設 | ||

| ネットワーク接続別 | Zigbee | |

| Bluetooth・BLE | ||

| Wi-Fi | ||

| EnOcean(エネルギーハーベスティング) | ||

| LoRaおよびその他のLPWAN | ||

| エンドユーザー産業別 | スマートビルディング | |

| 医療施設 | ||

| 製造 | ||

| 航空宇宙・防衛 | ||

| 民生用電子機器・スマートホーム | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までのワイヤレス在室センサー市場の予測規模は?

市場は2031年までに26億3,000万米ドルに達し、CAGR 15.62%を反映すると予測されています。

ワイヤレス在室センサーにおいて最も速い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域は中国のスマートシティ展開と日本のゼロエネルギービルディング推進に支えられ、CAGR 17.32%で成長すると予測されています。

デュアルテックセンサーが普及している理由は何ですか?

PIRと超音波検出を組み合わせて誤検知を削減し、技術セグメントの中で最高となるCAGR 20.08%をもたらしています。

バッテリーフリーセンサーは総所有コストにどのような影響を与えますか?

運動エネルギーおよび太陽光エネルギーハーベスティング設計により、電池交換の人件費と廃棄費用が不要となり、ライフサイクルコストが大幅に低下します。

この業界で最も速く拡大している用途セグメントはどれですか?

HVAC・換気統合はCAGR 18.74%で進展しており、建物がESG目標を達成するためにリアルタイムの在室データに気流を連動させています。

普及を遅らせる可能性のある主要な抑制要因は何ですか?

特にGDPRルールの下でのデータプライバシーとサイバーセキュリティの懸念が調達サイクルを長期化させ、展開速度を抑制する可能性があります。

最終更新日: