ノルウェー決済市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

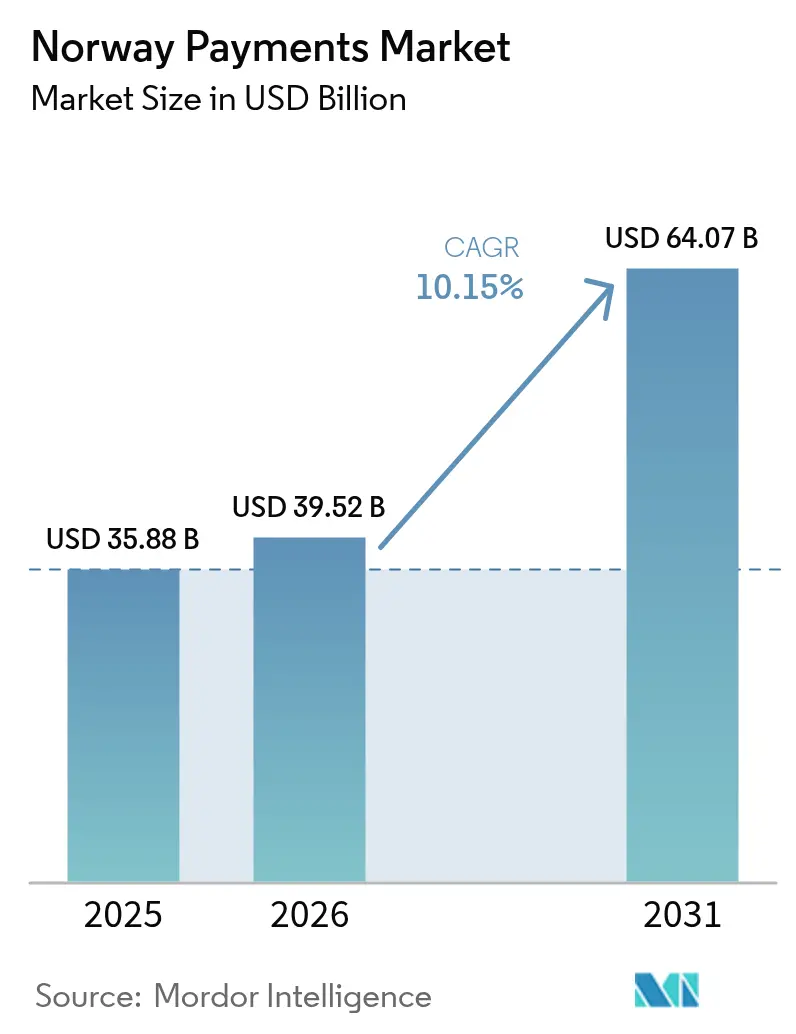

| 基準年の市場規模 (2025) | 35.88 十億米ドル |

| 市場規模 (2026) | 39.52 十億米ドル |

| 市場規模 (2031) | 64.07 十億米ドル |

| 成長率 (2026 - 2031) | 10.15% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるノルウェー決済市場分析

ノルウェー決済市場規模は、2025年の358億8,000万米ドルから2026年には395億2,000万米ドルに成長し、2026年から2031年にかけて年平均成長率10.15%で2031年までに640億7,000万米ドルに達すると予測されています。デジタルウォレットの普及、非接触端末の義務化、先進的なオープンバンキング規制により、同国はヨーロッパで最も現金離れが進んだ社会として位置づけられており、現金は消費者取引のわずか3%にしか使用されていません。[1]ノルゲス銀行、「ウェブレポート 金融インフラ2025」、norges-bank.no 決済イノベーションは、リアルタイム決済基盤の近代化に年間9,000万ユーロ(9,700万米ドル)の資金を投じる国家デジタル化戦略2024年~2030年によってさらに推進されています。[2]ノルウェーデジタル化省、「未来のデジタルノルウェー:国家デジタル化戦略2024年~2030年」、regjeringen.no NFCサービスの急速な普及、5Gの広範なカバレッジ、フィンテック投資の急増がノルウェー決済市場における対応可能な取引量を拡大している一方、サイバー詐欺対策の強化と新たな現金受け入れ規則が短期的な利益率を抑制しています。Vipps MobilePay と BankAxept を中心とした統合はノルウェー決済市場の複占的な性格を浮き彫りにしていますが、2027年までの相互運用性要件によりサードパーティアクワイアラーのアクセスは確保されています。

主要レポートのポイント

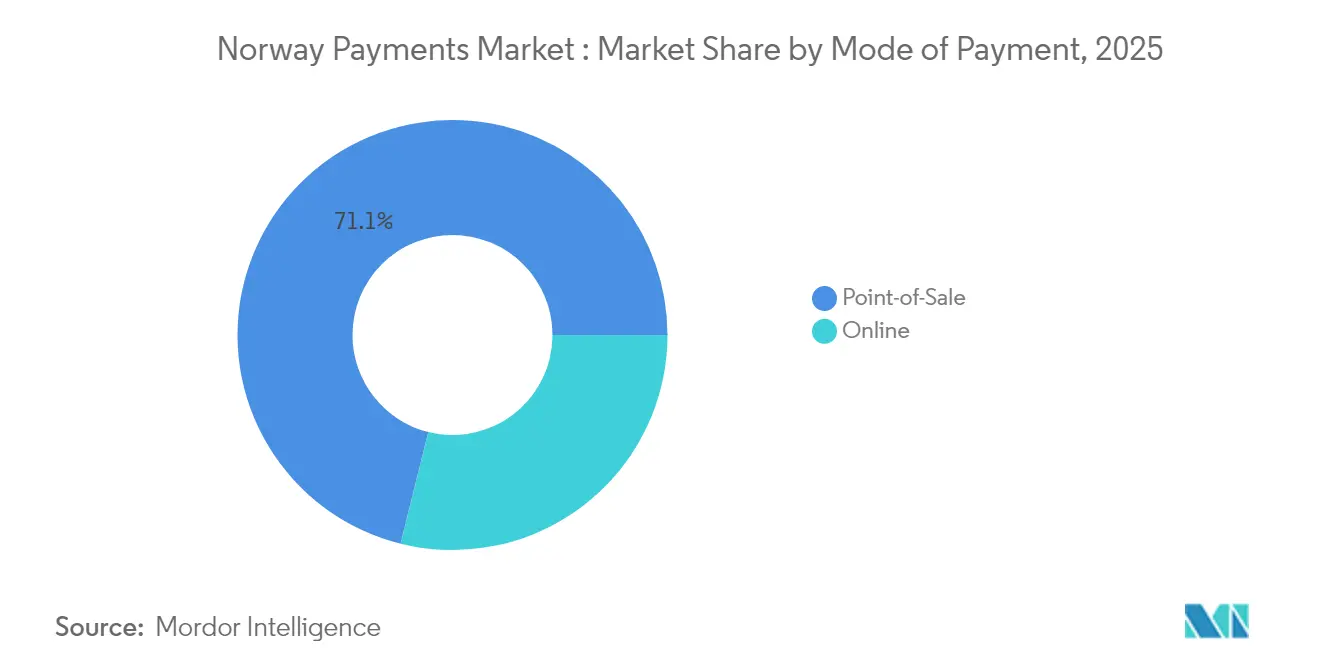

- 決済手段別では、店頭販売が2025年のノルウェー決済市場シェアの71.12%を占めてトップとなり、デジタルウォレットは2031年まで年平均成長率13.45%で成長する見込みです。

- インタラクションチャネル別では、店頭販売が2025年に71.02%の収益シェアを維持し、EコマースおよびMコマースチャネルは2031年まで年平均成長率12.05%で拡大しています。

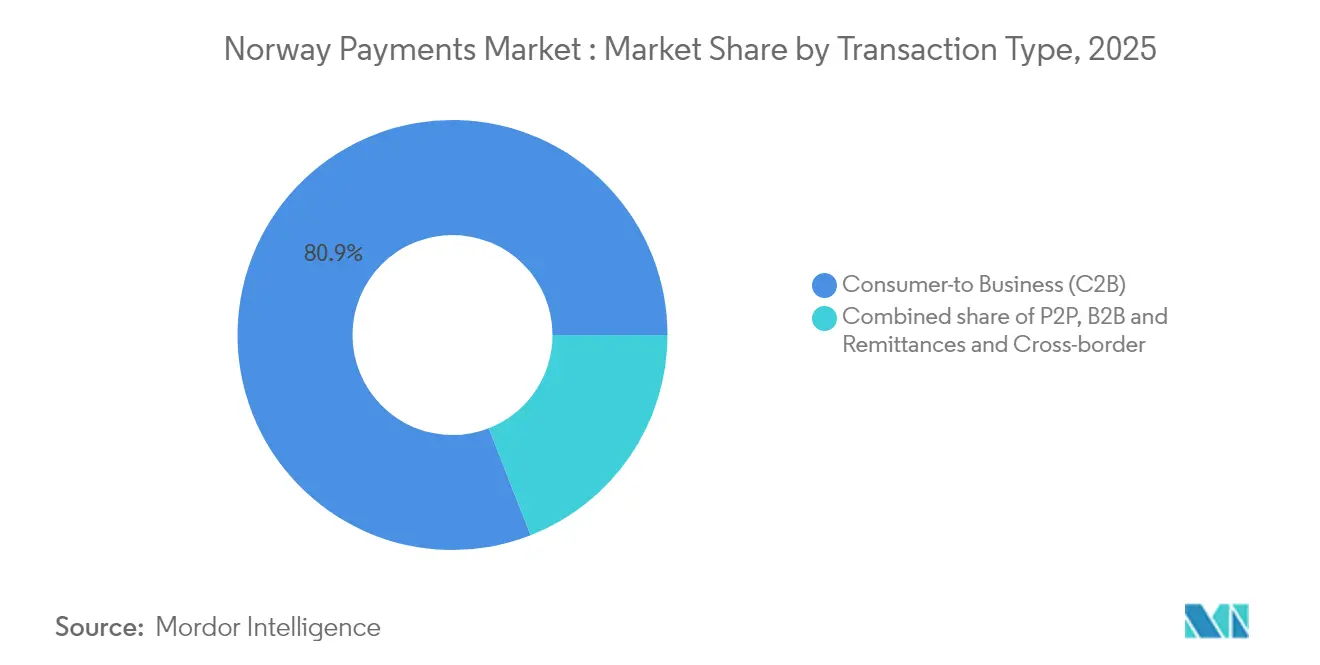

- 取引タイプ別では、消費者対企業(C2B)フローが2025年のノルウェー決済市場規模の80.92%を占め、個人間(P2P)決済が年平均成長率10.85%で最も速く拡大しています。

- エンドユーザー産業別では、小売が2025年のノルウェー決済市場規模の45.62%を占め、ヘルスケアは2031年まで年平均成長率13.2%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ノルウェー決済市場の動向と洞察

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| キャッシュレス・リアルタイム決済に向けた政府の推進 | +2.8% | オスロ、ベルゲン、トロンハイムでの早期導入を伴う全国規模 | 短期(2年以内) |

| スマートフォンおよびインターネットの広範な普及 | +2.1% | 5Gの展開により農村部が追いつきつつある全国規模 | 中期(2年~4年) |

| NFC/非接触端末の義務的展開 | +1.9% | 小売およびホスピタリティ部門が先導する全国規模 | 短期(2年以内) |

| フィンテックアプリを促進するオープンバンキング規制 | +1.7% | ノルディック地域への波及効果を伴う全国規模 | 中期(2年~4年) |

| 国内ウォレットの統合(Vipps合併の影響) | +1.4% | ノルウェー、デンマーク、フィンランドへの最大の影響を伴うノルディック地域 | 長期(4年以上) |

| ギグエコノミーによる即時給与支払いの需要 | +1.2% | 郊外地域へ拡大する都市部中心 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

キャッシュレス・リアルタイム決済に向けた政府の推進

年間9,000万ユーロ(9,700万米ドル)の公的資金がリアルタイム決済基盤を加速させており、ノルウェーが2028年にTARGET即時決済決済(TARGET Instant Payment Settlement)に参加することで、クローネとユーロの即時クリアリングが可能となり、クロスボーダーの摩擦が軽減されます。[3]欧州中央銀行、「ノルウェーがTIPSに参加」、ecb.europa.eu ノルゲス銀行は並行してホールセールCBDCのユースケースをテストしており、ポスト現金決済モデルへの準備態勢を示しています。最大2万ノルウェークローネまでの現金へのアクセス義務化はレジリエンスへの懸念を軽減し、現金利用が急減する中でも消費者の信頼を維持しています。これらの措置が総合的にノルウェー決済市場の長期的な拡大を支えています。

スマートフォンおよびインターネットの広範な普及

ユニバーサルブロードバンドと5Gにより、農村部でのデジタル受け入れを拡大する生体認証およびオフライン決済機能が解放されました。Visaは携帯電話ウォレットの利用率がヨーロッパ最高の94%であることを確認しています。[4]Visa、「欧州モバイルウォレット進化の解読」、visa.co.uk ノルディック事業者が先駆けたオフラインファースト決済設計は、障害時の継続性を確保し、システミックリスクを軽減することで、ノルウェー決済市場の汎用性を高めています。

NFC/非接触端末の義務的展開

EUデジタル市場法によりAppleはiPhoneのNFCを開放することを余儀なくされ、Vipps MobilePay が「Tap with Vipps」を立ち上げることが可能となりました。これは世界初のiOS向けApple Payの代替手段です。King FoodsやFrich'sなどのホスピタリティチェーンは、非接触キオスクと統合POSスタックを組み合わせることで、待ち時間と人件費を削減しました。端末アップグレードによるネットワーク効果がウォレット採用を加速させ、ノルウェー決済市場全体の取引速度を向上させています。

フィンテックアプリを促進するオープンバンキング規制

PSD2により口座間データが開放されましたが、銀行のAPI価格設定がNeonomicsからの競争に関する苦情を引き起こしています。2026年に施行されるPSD3は専用の詐欺対策APIを義務化し、サードパーティアプリに新たな対等性をもたらします。データポータビリティが向上するにつれ、差別化されたユーザー体験が新たな顧客層を引き付け、ノルウェー決済市場の取引量を強化するでしょう。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバー詐欺対策コストの増大 | -1.8% | 中小金融機関への影響が大きい全国規模 | 短期(2年以内) |

| 中小企業向けの高いインターチェンジ・アクワイアリング手数料 | -1.2% | 農村部および中小企業への不均衡な影響を伴う全国規模 | 中期(2年~4年) |

| 激しいPSP競争による利益率の圧縮 | -0.9% | ノルディック地域への波及効果を伴う全国規模 | 中期(2年~4年) |

| データプライバシーおよびローカライゼーションへの懸念 | -0.7% | EU規制遵守要件を伴う全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバー詐欺対策コストの増大

DNBは2024年に21億ノルウェークローネ(1億9,000万米ドル)の詐欺をブロックし、製品イノベーションに充てられるはずだった資本を防御ツールに振り向けました。Finans Norgeのサイバー脅威サポートユニットはインテリジェンスの共有を調整していますが、デジタル運用レジリエンス法(DORA)への準拠が新たなコスト項目を課し、中小PSPの利益率を圧迫し、ノルウェー決済市場内での新サービス立ち上げを遅らせています。

中小企業向けの高いインターチェンジ・アクワイアリング手数料

国際スキームの手数料は低取引量の加盟店にとって依然として高く、現金受け入れ義務化規則が並行したコスト構造を追加しています。これらの二重の負担は中小企業がプレミアム決済機能へのアップグレードを躊躇させ、潜在的な取引量の一部をノルウェー決済市場から遠ざけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済手段別:デジタルウォレットがカードの優位性を崩す

店頭販売は2025年のノルウェー決済市場シェアの71.12%を占めました。しかし、デジタルウォレットと直接口座振替は、同意ベースの分析のためのより豊富なデータを提供するISO 20022移行によって実現され、年平均成長率13.45%で拡大しています。デジタルファーストの決済基盤に関連するノルウェー決済市場規模は、2031年までに224億6,000万米ドルを超え、アクワイアラーの経済性を再形成すると予測されています。

カード発行会社は付加価値特典とトークン化された認証情報で支出水準を守ろうとしていますが、iOSの「Tap with Vipps」が閉鎖されたエコシステムを切り崩し、発行会社のロックインを圧縮しています。消費者の信頼が生体認証ウォレットに移行するにつれ、現金は取引量の3%以下に落ち込んでいます。単一のスーパーアプリへのロイヤルティ、後払い(BNPL)、P2Pの統合がエンゲージメントを深め、ノルウェー決済市場内での顧客生涯価値を高めています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

インタラクションチャネル別:Eコマースの勢いが物理的優位性に挑戦

EコマースおよびMコマースを通じて取引されるノルウェー決済市場規模は年平均成長率12.05%で成長し、現在71.02%のシェアを保持する物理専用チャネルを侵食しています。Odaのようなロジスティクスファーストのリテーラーはすでにオンライン食料品需要の70%をカバーしており、ノルウェーの分散した地理的条件におけるコールドチェーン自動化のスケーラビリティを実証しています。実店舗の加盟店はオムニチャネルチェックアウト、クリック&コレクト、セルフチェックアウトキオスクで対抗し、在庫をクラウドPOSに結びつけています。ノルウェー決済市場は市民のデジタル化と連動しており、税務、有料道路、医療ポータルが消費者が買い物に使用するのと同じ決済基盤を採用しています。モバイルコマースはさらに境界を曖昧にし、ソーシャルフィード、ライブストリーム、ゲーム環境内に購入・決済リンクを埋め込んでいます。

取引タイプ別:P2P決済がC2Bの基盤を超えて加速

消費者対企業フローはノルウェー決済市場規模の80.92%を占め、高い一人当たり小売支出とユニバーサルなカード所有に支えられています。しかし、個人間送金は文化的変化によりチャットのような体験を中心に金銭のやり取りが行われるようになり、年間10.85%の成長を遂げています。ギグワーカー向けの即時給与スキームが需要を加速させ、給与計算、送金、社会的移転のユースケース間に重複を生み出しています。

企業間回廊はコンプライアンスワークフローにより動きが遅いですが、TARGET即時決済決済がクロスボーダーのレイテンシを削減し、2028年までに中小企業に新たな流動性メリットをもたらすでしょう。非差別的アクセスへの規制上のコミットメントがP2P決済基盤を開放し続け、ノルウェー決済市場内でのグループギフティングやエスクローなどの新たなオーバーレイサービスを可能にしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアのイノベーションが小売の成熟を上回る

小売は依然としてノルウェー決済市場シェアの45.62%を占め、成熟したPOSカバレッジとオムニチャネルの拡大を反映しています。しかし、ヘルスケアは国家医療支出470億米ドル、広範な遠隔医療の採用、電子処方箋の展開に後押しされ、年平均成長率13.2%で成長をリードしています。

病院は患者ポータルに決済APIを統合して自己負担金や遠隔診療費を処理し、薬局は慢性疾患薬の自動定期請求をパイロット展開しています。政府系公共事業はデジタル請求を導入し、安定した処理量を追加しています。エンターテインメント、ゲーム、ストリーミングサブスクリプションも急増しており、マイクロトランザクションと分割利用モデルを組み込み、ノルウェー決済市場全体のARPUを向上させています。地理的分析

ノルウェーの国内市場はノルウェー決済市場の中心地であり、世界最高の94%のモバイルウォレット採用率を誇っています。オスロ、ベルゲン、トロンハイムがCBDCの小売テストのパイロットプログラムを先導し、北部の遠隔地では5G対応のオフライン決済がネットワークのレジリエンスを確保しています。ノルディック地域は統合されたVipps MobilePay ユーザーベースを通じた波及効果の可能性を提供していますが、P27の不確かなライセンス状況がより広範なクロスボーダークリアリングの野望を一時停止させています。

EEAとの整合性により、ノルウェーはEUの決済指令を採用することを余儀なくされています。デジタル市場法はすでにNFC競争のダイナミクスを再形成しており、PSD3はより厳格なAMLおよび責任規定を重ね、銀行が大陸の同業他社に先んじて詐欺オーケストレーションエンジンをアップグレードするよう促しています。TARGET即時決済決済の統合により、2028年までにノルウェークローネがユーロのリアルタイム決済基盤と接続され、輸出業者の売掛金回収が迅速化し、外国のPSPがノルウェー決済市場に参入するよう引き付けています。

ヨーロッパ以外では、ノルウェーのPSPはデジタルインフラの整備状況が国内水準に近い地域、すなわちシンガポール、オーストラリア、湾岸地域への選択的な拡大を模索しています。ノルディック系ディアスポラとSEPA SCT Instへの共同準拠がコリドーテストを容易にしています。クローネの変動相場制により通貨変動リスクは依然として高いですが、法人口座に組み込まれた高度なヘッジツールがノルウェー決済市場内の中堅輸出業者のエクスポージャーを緩和しています。

競争環境

Vipps MobilePay と BankAxept が国内受け入れ基盤を支配し、Visa と Mastercard が国際スキームルーティングを管理しています。合併に関する拡張的な約束により、Vipps は透明な価格設定とオープンAPIを提供することが義務付けられ、2027年まで競争可能性が維持されています。DNBはスケールを活用して1日3億9,200万件の決済指示を処理し、財務分析のためのデータリッチなISO 20022メッセージを収益化しています。

フィンテックの挑戦者はニッチな浸透を追求しており、Neonomicsは単一APIの口座集約を提供し、ゲートキーピングを解体するための規制上の戦いを繰り広げています。Sokinは Settle の買収を通じて足場を固め、送金と中小企業向けマルチカレンシー口座をターゲットにしています。Worldlineなどの国際プロセッサーは既存企業と即時決済フロントエンドで提携し、ノルウェー決済市場がリアルタイム決済に移行する中での存在感を確保しています。

セキュリティ態勢がリーダーを差別化するようになっており、ThalesはHCEトークン化と生体認証を提供し、Vipps の iOS NFC ブレークスルーを実現しました。これは5ヶ月で100万ユーザーに達しました。Finans Norgeを通じたサイバーインテリジェンスの共有が高度な攻撃ベクターに対抗していますが、中小アクワイアラーはゼロデイ対応能力への資金調達に苦労しています。全体として、ノルウェー決済市場はスケール、信頼、イノベーションのペースを重視しています。

ノルウェー決済産業リーダー

Vipps AS

Bank Norwegian

Klarna Bank AB

PayPal Holdings Inc.

Nets A/S (Nexi Group)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:ThalesとVippsがiOS上でNFC決済を開始し、100万ユーザーに達し、高度な暗号化技術とシームレスなBankAxept統合を通じてiPhoneデバイスでApple Payに代わる初の実用的な代替手段を確立しました。

- 2025年2月:WorldlineとDNBが提携し、TARGET即時決済決済にSwift即時接続を追加し、リアルタイムのB2Bおよび財務フローを強化しました。

- 2024年12月:Vipps MobilePay がiPhone向け世界初のApple Pay代替手段として「Tap with Vipps」を開始しました。

- 2024年12月:Sokinがフィンテック企業Settleの買収を完了し、ノルウェーにおけるマルチカレンシーウォレット機能を強化しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ノルウェー決済市場を、決済時点の金額ベース(米ドル)で記録された、店頭販売、Eコマース、口座間決済基盤にわたるカード提示および非提示を含む全ての国内決済取引として定義しています。実際には、認可を受けた銀行または認定決済機関を通じてクリアリングされる消費者対企業、個人間、企業間、クロスボーダーフローが対象となります。

調査範囲の除外:暗号資産の移転と銀行間ホールセール決済残高は、リスクおよび規制プロファイルが大きく異なるため、意図的に除外しています。

セグメンテーション概要

- 決済手段別

- 店頭販売

- カード(デビット、クレジット、プリペイド)

- デジタルウォレット(Apple Pay、Google Pay、Interac Flash)

- 現金

- その他のPOS(ギフトカード、QRコード、ウェアラブル)

- オンライン

- カード(カード非提示)

- デジタルウォレットおよび口座間送金(Interac e-Transfer、PayPal)

- その他のオンライン(代金引換、後払い(BNPL)、銀行振込)

- 店頭販売

- インタラクションチャネル別

- 店頭販売

- Eコマース/Mコマース

- 取引タイプ別

- 個人間(P2P)

- 消費者対企業(C2B)

- 企業間(B2B)

- 送金およびクロスボーダー

- エンドユーザー産業別

- 小売

- エンターテインメントおよびデジタルコンテンツ

- ヘルスケア

- ホスピタリティおよび旅行

- 政府および公共事業

- その他のエンドユーザー産業

詳細な調査方法論とデータ検証

一次調査

アナリストはオスロ、ベルゲン、トロンハイムにわたる発行銀行、決済ゲートウェイ製品責任者、加盟店側の財務マネージャーにインタビューを実施しました。インタビューにより、インターチェンジのパススルーレート、Vipps MobilePay のテイクレートの動向、典型的な後払い(BNPL)の取引金額が確認され、デスク推計と現場の実態を照合することができました。

デスク調査

まず、統計ノルウェー、ノルゲス銀行、欧州中央銀行の決済統計から主要な取引量、インターチェンジ上限、端末普及率を抽出しました。GDP、家計可処分所得、小売売上高、観光収入などのマクロ経済インプットは、世界銀行とユーロスタットのシリーズからマッピングしました。PSD2の実施ノートや金融契約法などの規制上の接点は、欧州決済評議会とノルウェー財務省のポータルで確認しました。主要なアクワイアラーの財務開示、ネットワークスキームデータ、Dow Jones Factivaにアーカイブされたニュースが、価格変動と合併活動の理解を深めました。D&B Hooversは主要プロセッサーのシェアを概算するのに役立つ方向性のある企業収益を提供しました。このリストは例示的なものであり、検証中に数十の追加のオープンソースおよびサブスクリプションソースが参照されました。

市場規模の算定と予測

トップダウンの再構築は、ノルゲス銀行の年間取引金額(決済手段別に分割)から始まり、現金代替、クロスボーダーの漏洩、予測GDPに基づいて調整されます。選択的なボトムアップチェック(サンプリングされたアクワイアリング量に平均加盟店サービス手数料を乗じたもの、Eコマースのバスケットサイズにデジタルウォレット普及率を乗じたもの、カードスキームが報告した純収益)が主要セグメントを固定した後、数値がマスターモデルに統合されます。予測の主要ドライバーには、非接触カードのシェア、スマートフォン普及率、リアルタイム決済の採用、EV充電POSの義務化、観光回復のペースが含まれます。ラグ付きGDPと小売売上高変数を用いた多変量回帰がベースシナリオを支え、シナリオ分析がより高いサイバー詐欺損失またはより遅い後払い(BNPL)の普及をテストします。ボトムアップインプットのギャップ(例えば、非公開のインターチェンジリベート)は、専門家との通話で得られたピア範囲を使用して補完されます。

データ検証と更新サイクル

アウトプットはアナリスト、シニアドメインリード、マクロ指標に対する自動分散スキャンの3層レビューを経ます。外部取引シリーズとの乖離が5%を超えた場合、ソースとの再確認通話が行われます。レポートは年1回更新され、重要な規制上またはマクロ上のイベントが発生した場合には中間パッチが適用されます。

Mordorのノルウェー決済ベースラインが信頼性を持つ理由

各出版社はサービス範囲、為替レートベース、更新頻度をそれぞれ独自に選択するため、異なる出版社からの推計が一致することはほとんどありません。

主要なギャップの要因には、現金と国内振込が計上されているかどうか、一時的な政府支出の取り扱い、5年間の予測においてオンラインウォレットの平均販売価格がどの程度積極的に引き上げられているかが含まれます。Mordorのモデルは前提条件を透明に示し、毎12ヶ月更新されますが、他社は最大3年間予測を固定することが多いです。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップの要因 |

|---|---|---|

| 358億8,000万米ドル(2025年) | ||

| 81億米ドル(2024年) | 地域コンサルタントA | 物理的なPOSでのカード決済のみを計上し、オンラインおよび口座間フローを除外 |

| 3,389万米ドル(2025年) | 産業ニュースレターB | クロスボーダー送金のみに焦点を当て、国内取引を無視し、法人決済を除外 |

この比較は、より広い範囲の選択と規律ある更新サイクルにより、Mordor Intelligenceが計画担当者が複製してストレステストできる、バランスのとれた透明なベースラインを提供できることを示しています。

レポートで回答される主要な質問

ノルウェー決済市場の現在の規模と成長見通しは?

市場は2026年に397億5,200万米ドルに達し、2031年までに640億7,000万米ドルに拡大すると予測されており、年平均成長率10.15%を反映しています。

ノルウェーにおける日常取引のうち、現金で行われているものはどの程度ですか?

現金は全決済量のわずか3%を占めるに過ぎず、ノルウェーがヨーロッパで最も現金離れが進んだ経済であることを確認しています。

ノルウェーで最も急速に成長している決済チャネルはどれですか?

デジタルウォレットと口座間送金は2031年まで年平均成長率13.45%で拡大しており、店頭販売カードの歴史的な優位性を侵食しています。

急速な決済デジタル化を推進している政府の政策は何ですか?

国家デジタル化戦略2024年~2030年は、リアルタイム決済基盤に年間9,000万ユーロ(9,700万米ドル)の資金を投じ、公共部門の決済に即時決済を義務付けています。

ノルウェーがiPhone向けApple Pay代替手段を持つ最初の国になったのはなぜですか?

EUデジタル市場法によりAppleはiPhoneのNFC技術を開放することを余儀なくされ、Vipps MobilePay が2024年12月に「Tap with Vipps」を開始することが可能となりました。

ノルウェーのコア決済インフラを管理しているのは誰ですか?

国内プロバイダーのVipps MobilePay と BankAxept が基幹決済基盤を管理し、Visa と Mastercard がクロスボーダースキームルーティングを支配しています。オープンアクセス条件は2027年まで有効です。

最終更新日: