デンマーク・モバイル決済市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

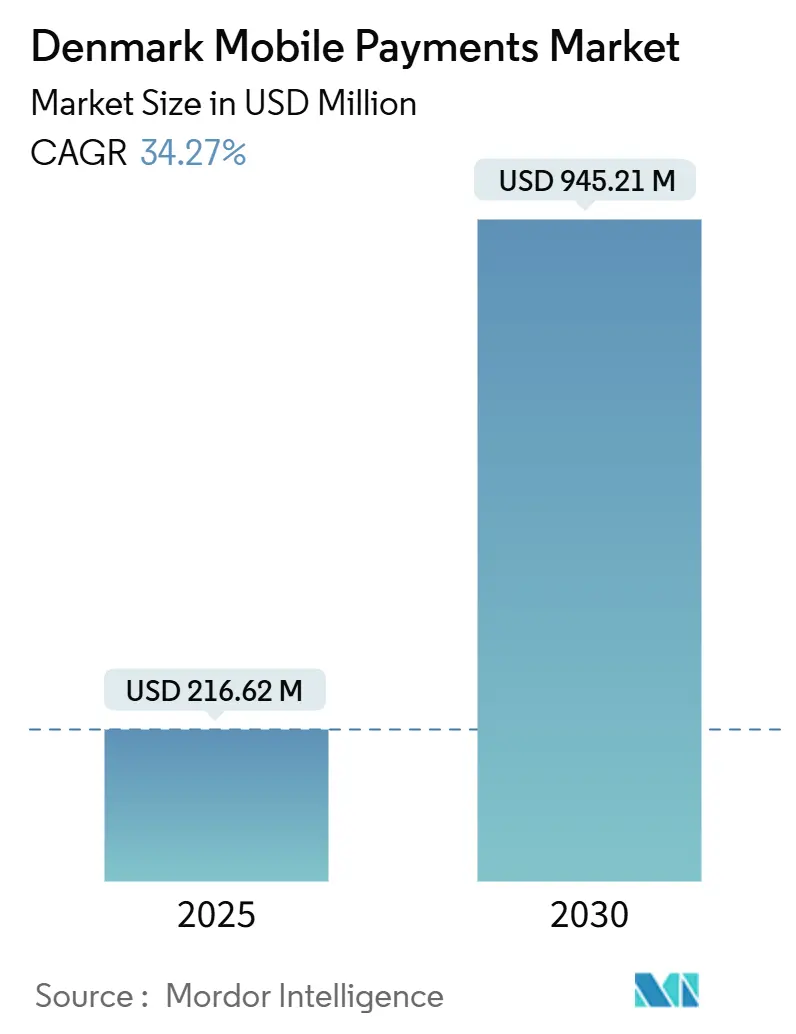

| 市場規模 (2025) | 216.62 百万米ドル |

| 市場規模 (2030) | 945.21 百万米ドル |

| 成長率 (2025 - 2030) | 34.27% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデンマーク・モバイル決済市場分析

デンマーク・モバイル決済市場は2025年に2億1,662万USDに達し、2030年までに9億4,521万USDに達すると予測されており、34.27%のCAGRで拡大します。現金からデジタル取引への消費者移行の加速、VippsとMobilePayの合併、およびEU全域でのインスタント決済規制がその普及を後押ししています。エクスプレス・クリアリングなどのリアルタイム決済基盤、ほぼ全国民に及ぶスマートフォン普及率、および堅調なeコマース需要が日常的な支出の摩擦を低減し続けています。北欧地域全体でのクロスボーダー・ウォレット相互運用性の拡大が対応可能な取引量を増加させる一方、法人向けユースケースの拡大が新たな収益源を開拓しています。地元の有力企業とグローバルなテクノロジー企業間の競争激化により、価格競争の鋭化、機能セットの強化、および新たな垂直市場への参入が促進されると見込まれます。

主要レポートの要点

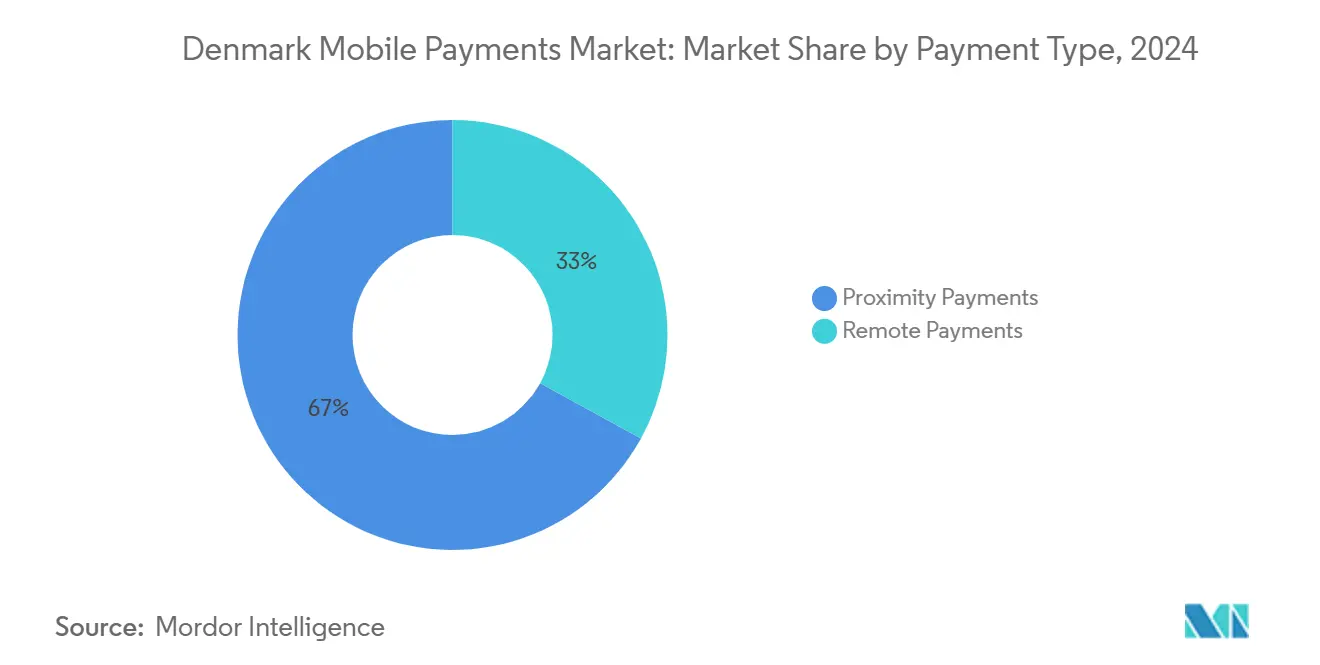

- 決済タイプ別では、近接決済が2024年のデンマーク・モバイル決済市場シェアの67%を占めてリードし、遠隔決済は2030年にかけて42.1%のCAGRで拡大する見込みです。

- 取引タイプ別では、P2Pセグメントが2024年のデンマーク・モバイル決済市場規模の58%を占め、店舗内POSは2025年〜2030年の間に32.5%のCAGRで成長する見通しです。

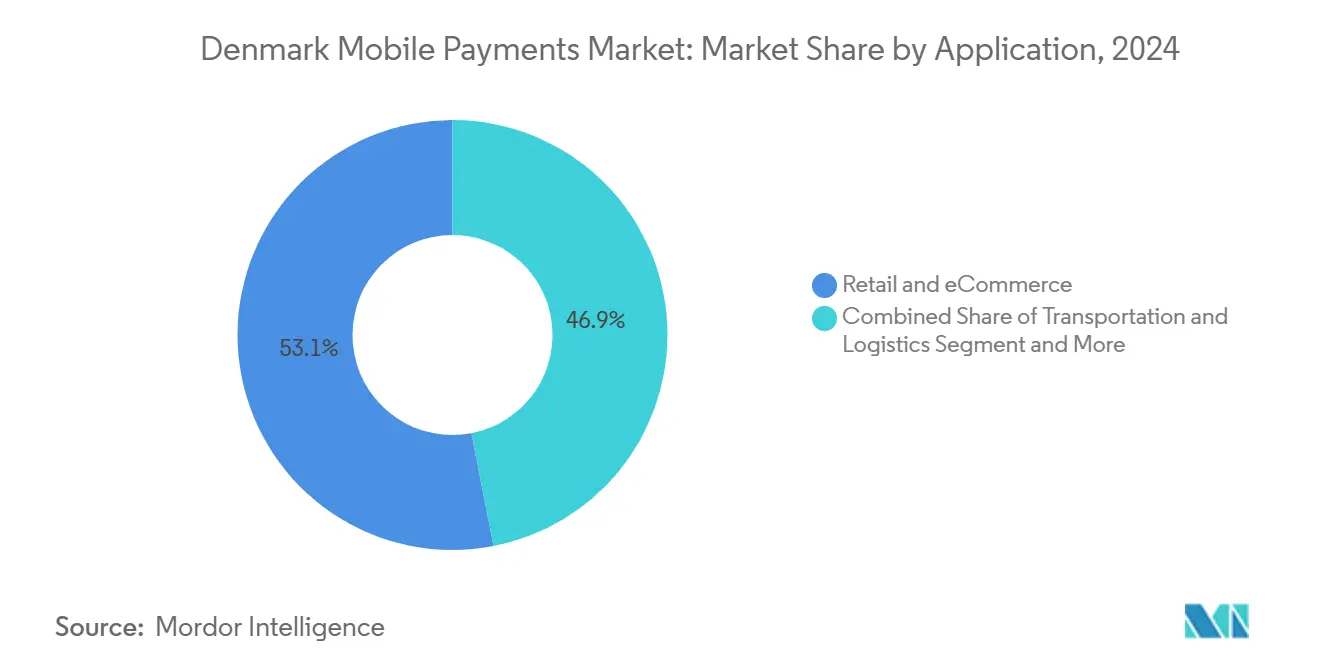

- アプリケーション別では、小売・eコマースが2024年のデンマーク・モバイル決済市場の53.06%を占め、輸送・物流は2030年にかけて最速の33.04%のCAGRを記録すると予測されています。

- エンドユーザー別では、個人ユーザーが2024年のデンマーク・モバイル決済市場の80.12%を占めていますが、法人セグメントは2030年にかけて35.7%のCAGRで拡大する見込みです。

デンマーク・モバイル決済市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いインターネットおよびスマートフォン普及率 | +13.7% | 都市部でより高い影響を持つ全国規模 | 短期(2年以内) |

| eコマースおよびデジタルウォレットの拡大 | +8.6% | クロスボーダーへの影響を伴う全国規模 | 中期(2〜4年) |

| 現金削減経済に向けた政府の推進 | +5.1% | 公共部門サービスを重視した全国規模 | 中期(2〜4年) |

| インスタント決済基盤(エクスプレス・クリアリング)による普及加速 | +3.4% | EUシステムとの統合を伴う全国規模 | 短期(2年以内) |

| 北欧クロスボーダー・ウォレット統合(Vipps-MobilePay) | +1.7% | 北欧地域(デンマーク、ノルウェー、フィンランド、スウェーデン) | 中期(2〜4年) |

| EUの生体認証ID義務化による信頼性向上 | +1.7% | デンマークでの実施を伴うEU全域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高いインターネットおよびスマートフォン普及率

デンマークのほぼすべての家庭がオンラインに接続されており、国民の91%がデジタルショッピングを行っているため、デンマーク・モバイル決済市場にとって肥沃な土壌が形成されています。[1]デンマーク国立銀行、「デジタル小売決済市場は変化している」、nationalbanken.dk MobilePayの450万人のデンマーク人ユーザーにおける月間アクティビティは92%を超えています。若年層が先導していますが、直感的なインターフェースの助けを借りて、利用は高齢層にも広がっています。ユーザーが増えるごとにネットワーク効果が高まり、販売時点での受け入れが改善され、リピート取引が強化されます。スマートフォンの普及により生体認証チェックも可能となり、信頼性が高まるとともに、今後のPSD3規制への準拠も強化されます。

eコマースおよびデジタルウォレットの拡大

国内eコマース収益は2025年に89億1,000万USDに達すると予測されています。デジタルウォレットはすでにオンライン支出の29%を占め、カード決済の優位性を侵食しています。モバイルコマースは2025年までにオンライン販売の73%を占める軌道に乗っており、消費者がシームレスなチェックアウトを重視するにつれてウォレット利用にフィードバックされています。組み込み型の後払い(BNPL)ツールがさらに訴求力を広げ、チャネルを切り替えることなくウォレット環境内で分割払いが可能になっています。

現金削減経済に向けた政府の推進

デンマークは2024年の国連電子政府調査においてEGDIスコア0.9992で第1位にランクされました。2015年以来の義務的なデジタルセルフサービスにより、住民は安全なオンライン手続きに慣れ親しんでいます。2023年のデジタル成長戦略は、2027年までのデジタル公共サービス強化に1億3,800万USDを充てています。この継続的な政策支援は、市民がモバイルチャネルをデフォルトとして選択することを促し、加盟店に予測可能なコンプライアンスの道筋を提供することで、デンマーク・モバイル決済市場を強化しています。

インスタント決済基盤による普及加速

2014年に開始されたエクスプレス・クリアリングは、革新的なウォレット機能を支えるリアルタイム決済を可能にします。2025年4月にTARGET DKKへ移行することで、高額決済とインスタント決済が欧州中央銀行のインフラと統合され、クロスボーダーへのリーチが高まります。2025年1月に発効したEUインスタント決済規制は、インスタント送金と通常送金の手数料の同等化を義務付け、消費者と加盟店のコストを削減します。[2]欧州委員会、「決済サービス」、finance.ec.europa.eu

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| セキュリティおよび不正利用への懸念 | -5.1% | eコマースでより高い影響を持つ全国規模 | 中期(2〜4年) |

| 規制およびコンプライアンスの負担(PSD3、AMLD6) | -3.4% | デンマークでの実施を伴うEU全域 | 中期(2〜4年) |

| インターチェンジ手数料上限によるプロバイダーの利益率圧迫 | -1.7% | デンマークでの実施を伴うEU全域 | 短期(2年以内) |

| 都市市場の飽和による新規ユーザー獲得の限界 | -1.7% | 特にコペンハーゲンを中心とした都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

セキュリティおよび不正利用への懸念

不正利用による損失は2023年に6億2,740万デンマーク・クローネ(9,000万USD)に達し、カード不正利用が全体のほぼ半分を占めました。スミッシングなどのソーシャルエンジニアリング攻撃は前年比130%増加しました。高齢消費者の間での意識の高まりが、高額取引における普及を遅らせています。プロバイダーは、進化する脅威に対抗するため、生体認証ID、AIを活用したリスクスコアリング、およびユーザー教育に投資しています。

規制およびコンプライアンスの負担

PSD3および決済サービス規制は、責任範囲の拡大、より強固な顧客認証の義務化、および新たなアクセシビリティ基準の要求をもたらします。[4]OneSpan、「PSD3はSCAおよびAPP不正防止への変更を提案」、onespan.com 2025年1月に発効したデジタル運用レジリエンス法は、プロバイダーに包括的なサイバーリスクフレームワークの組み込みを義務付けます。中小企業はリソース負担に苦慮する可能性があり、イノベーションが遅れるか、大手企業とのパートナーシップへの移行を余儀なくされる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済タイプ別:遠隔決済の急増の中での近接決済のリーダーシップ

近接決済は2024年の収益の67%を占め、デンマークが販売時点でのコンタクトレス・ウォレットをいち早く採用したことを裏付けています。このシェアはデンマーク・モバイル決済市場規模の1億4,500万USDに相当し、店舗内端末の90%での近距離無線通信(NFC)対応によって支えられています。一方、遠隔決済は拡大するデジタルカートとEUの10秒決済ルールに牽引され、2030年にかけて年率42.1%で成長する見込みです。

遠隔側の成長は、ワンクリックチェックアウト、QRインボイシング、およびソーシャルコマース決済リンクによって増幅されています。決済プロバイダーは、クレジット、ロイヤルティ、および分割払いオプションを遠隔フローに直接組み込んでおり、カード決済と口座間送金の境界を曖昧にしています。高いインターチェンジ手数料に対する加盟店の許容度が低下するにつれ、遠隔口座ベースの決済がカード取引量を侵食し、デンマーク・モバイル決済市場における近接利用との歴史的な差を徐々に縮小させると見込まれます。

取引タイプ別:POS導入がP2Pとの差を縮小

P2P送金は2024年の取引量の58%を占め、行動的な基盤として残っています。P2P送金は、ユーザーを単一のウォレット内に留め、追加サービスへと誘導する習慣的な基盤を形成しています。しかし、店舗内POSは、専用端末を不要にするiPhoneのタップ・トゥ・ペイなどのソフトウェアベースの受け入れに牽引され、32.5%のCAGR軌道にあります。

デンマーク・モバイル決済市場は、オムニチャネル小売業者がオンラインとPOS環境の両方で同一のトークン化された認証情報を展開するにつれ、取引シェアが収束する可能性が高いです。Vipps MobilePayが予定しているAndroidおよびAppleデバイス向けのタップ・トゥ・ペイ機能は、100万人のデンマーク人ユーザーの活性化を目指しており、ハードウェアの障壁をさらに縮小し、加盟店での受け入れを拡大します。

アプリケーション別:物流が急速に前進

小売・eコマースは2024年の収益の53.06%を支配し、デンマーク・モバイル決済市場規模の1億1,500万USDに相当し、高いウェブショップ普及率によって支えられています。一方、輸送・物流は、モバイル決済を統合したデンマークのキロメートルベースのトラック通行料制度に牽引され、2030年にかけて33.04%のCAGRを記録する見込みです。[3]Be-Mobile、「デンマーク、全国トラック通行料制度の開始に成功」、be-mobile.com 交通事業者は、乗客が事前にチャージすることなくスマートフォンをタップできる口座ベースの乗車券システムを組み込んでいます。

ホスピタリティおよび飲食サービスプロバイダーが次に続き、テーブル払いやデジタルチップへの切り替えにより、人員不足の解消と回転率の向上を図っています。デンマーク・モバイル決済産業は、市町村手数料や市民への給付金を含む公共部門のシナリオにも徐々に進出しており、ウォレットブランドに対する追加的な定着性を生み出しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:法人の採用が次の転換点

個人ユーザーは依然として2024年の価値の80.12%を占めており、初期のウォレット提案の消費者的な起源を反映しています。しかし、法人ユーザーは自動化された経費管理、統合された売掛金管理、およびクロスボーダー給与支払い機能に引き付けられ、35.7%のCAGRでより速く拡大しています。合理化されたオンボーディングと組み合わせることで、これらの機能は照合サイクルを短縮し、中小企業のキャッシュフローの可視性を高めます。

デンマーク・モバイル決済市場は、エンタープライズシステムや組み込み型金融プラットフォームと同期するカスタマイズされたダッシュボード、支出管理、およびAPIアクセスで対応しています。北欧貿易の拡大が相互運用可能なB2Bフローへの需要を強化し、プロバイダーは国内リアルタイム決済基盤と外国為替決済レイヤーを融合させるよう促されています。

地理的分析

都市部のデンマークが取引価値の大部分を占めており、コペンハーゲン単独で全国取引量の約3分の1を占めています。首都ではスマートフォン普及率が98%を超え、カフェ、交通ゲート、文化施設でのタップ・アンド・ゴーの習慣が浸透しています。農村部は絶対数では遅れをとっているものの、5Gカバレッジの拡大と地元加盟店のクラウドPOSソフトウェアへの移行に伴い、急速に追いついています。

2025年3月のTARGETインスタント決済決済システムへの統合により、デンマークの金融機関は数秒以内にクロスボーダーのユーロ決済を処理できるようになりました。この機能は観光業や専門サービスの対外商取引を増加させ、汎欧州ウォレット機能のパイロット市場としてのデンマークの役割を確固たるものにしています。デンマーク・モバイル決済市場は直接的な恩恵を受けており、地元のウォレットが国内の国境を越えてリアルタイムで資金を移動させるバックエンドのリーチを獲得しています。

北欧協力もまた触媒となっています。Vipps-MobilePayプラットフォームはデンマーク、ノルウェー、フィンランドにわたって1,200万人のユーザーをカバーし、2024年に15億2,000万件の取引を処理しました。シームレスなクロスボーダーP2Pが2024年6月に開始され、規制当局の承認が得られれば加盟店決済にも波及する可能性があります。これらの地域的な相乗効果はデンマーク消費者のネットワーク効果を高め、地元フィンテックの専門知識の輸出可能性を強化しています。

競争環境

地元の既存企業とグローバルプラットフォームはイノベーション競争に突入しています。Vipps MobilePayは支配的なユーザーベースを維持していますが、端末への組み込みとグローバルな受け入れフットプリントを活用するApple PayおよびGoogle Payからの急速なシェア獲得に直面しています。Nets Denmark A/SおよびDankortは、ウォレット層での関連性を維持するためにトークン化に投資しながら、カードインフラの基盤を支え続けています。

製品開発は、摩擦のない受け入れ、ロイヤルティ統合、および組み込み型ファイナンシングに焦点を当てています。Vipps MobilePayは、最近のEU合意の下でApple PayがNFCアクセスを拡大する前に自社を確立しようとして、すべての主要オペレーティングシステムにわたってタップ・トゥ・ペイを展開する予定です。AdyenおよびStripeは、決済時間を短縮し照合コストを削減する統合コマーススタックでエンタープライズ加盟店を狙っています。

戦略的には、パートナーシップが買収を上回るペースで進んでいます。テレノール・デンマークはCSGと提携してオムニチャネルの顧客収益化を強化しました。銀行はPSD2の下でAPIを開放して関連性を守る一方、ViaBillなどの専門貸し手はウォレットフローにBNPLモジュールを統合し、インターチェンジから融資およびサブスクリプション手数料へと収益を多様化しています。競争圧力は手数料を低く抑え、機能リリースサイクルを加速させ、最終的にはデンマーク・モバイル決済市場全体でのエンドユーザー採用を支援しています。

デンマーク・モバイル決済産業のリーダー企業

Apple Inc. (Apple Pay)

Google LLC (Google Pay)

Samsung Electronics Co. Ltd. (Samsung Pay)

PayPal Holdings Inc.

Amazon Payments Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:AdyenがデンマークでiPhoneのタップ・トゥ・ペイを拡張し、加盟店が追加ハードウェアなしでコンタクトレス決済を受け入れられるようにしました。戦略:端末コストを排除し、小規模加盟店を大規模に取り込むことで店舗内導入を加速する。

- 2025年4月:Vipps MobilePayが2024年の収益として17億700万ノルウェー・クローネを発表し、デンマークでのiOSおよびAndroidへのタップ・トゥ・ペイの展開を確認しました。戦略:エコシステムの定着性を深め、ハードウェアに依存しない受け入れを通じて競合他社を先制する。

- 2025年3月:デンマークがTARGETインスタント決済決済システムに参加し、汎欧州リアルタイム送金が可能になりました。戦略:クロスボーダー商取引を強化し、EUレベルの決済基盤で国内ウォレットを支援する。

- 2025年1月:モバイル決済を活用したキロメートルベースのトラック通行料が全国で開始されました。戦略:手数料徴収をデジタル化し、より環境に優しい物流行動を促進し、輸送・物流セグメントを拡大する。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、デンマークモバイル決済市場を、スマートフォンまたはウェアラブル端末で開始・認証され、カードレールまたは即時決済レールを通じて決済される、個人間送金、店頭決済、eコマース、および請求書支払いトランザクションの総額と定義する。

スコープ除外:販売時点管理端末などのハードウェア販売、純粋なデスクトップカード決済、および銀行間ホールセール送金は本分析の対象外とする。

セグメンテーション概要

- 決済タイプ別

- 近接決済

- 遠隔決済

- 取引タイプ別

- ピア・ツー・ピア(P2P)

- 店舗内販売時点管理(POS)

- 個人対加盟店(P2M/チェックアウト)

- その他の取引タイプ

- アプリケーション別

- 小売・eコマース

- 輸送・物流

- ホスピタリティ・飲食サービス

- 政府・公共部門

- その他のアプリケーション(教育、ヘルスケア)

- エンドユーザー別

- 個人

- 法人

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、コペンハーゲン、オーフス、オーデンセにわたるデンマークのアクワイアリングバンク、ウォレット製品責任者、および大手加盟店にインタビューを実施する。これらの対話により、二次データのみでは把握できない導入曲線、プロモーション価格、および翌年のロードマップ前提を検証する。

デスクリサーチ

まず、Danmarks Nationalbankの四半期カード取引高ファイル、EurostatのICT調査、Danish Commerce & Servicesの決済バロメーターなどのオープンデータセットを通じてアドレサブルプールをマッピングし、モバイルウォレットシェア、チケットサイズ、およびトランザクションミックスを確定する。企業の開示資料やプレスリリースはウォレットユーザー数を補完し、有料プラットフォーム(発行会社の収益分割についてはD&B Hoovers、ディールトラッカーについてはDow Jones Factiva)が残余のギャップを埋める。

Finans DanmarkやEuropean Payments Councilなどの業界団体は、シナリオテストに反映されるルール変更のタイムラインおよび手数料ベンチマークを提供する。引用されているソースは例示であり、収集、クロスチェック、および明確化には他の多くの公開データセットおよびサブスクリプションデータセットが活用されている。

市場規模推計と予測

トップダウン再構築は、中央銀行が報告した2024年のモバイルウォレットおよび即時決済の取引額から始まり、調査済みシェア指標を通じて決済コンテキスト別に分割される。結果は、サンプリングされたプロバイダーKPIおよびアクティブユーザー一人当たりの平均支出のボトムアップ積み上げによって裏付けられ、チームが二重計上を調整できるようにしている。主要変数には、スマートフォン普及率、コンタクトレス決済受け入れ密度、インターチェンジ上限、越境eコマース成長率、およびVipps-MobilePay統合タイムラインが含まれる。シナリオ分析で補完されたARIMA予測は、規制変更および新たなApple Pay NFCアクセスのCAGRへの影響を予測する。

データ検証と更新サイクル

アウトプットは外部時系列に対してマルチアナリスト分散チェックを経て、異常値が検出された場合は特定の回答者への再コンタクトを促す。レポートは毎年更新され、新たな手数料規制など重要なイベントが発生した場合には中間的なモデル調整が行われる。クライアントへの納品前にラストマイルレビューが完了される。

MordorのデンマークモバイルペイメントベースラインがなぜTrustを獲得するか

公表数値が異なる理由は、各社がスコープおよび通貨の選択を独自に行い、異なる更新頻度を適用し、対照的な導入カーブを前提としているためである。

ここでの主要なギャップ要因には、P2P送金がカウントされているかどうか、どの為替レートが固定されているか、そして近接型ウォレットがカードを侵食する速度の予測がどの程度積極的かが含まれる。Mordorのモデルは各選択を開示し毎年更新しているが、一部のパブリッシャーは複数サイクルにわたって入力値を固定したり、デンマークをより広範なノルディック合計に組み込んだりすることで、スタンドアロンの数値を過大または過小評価している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 216.62 M(2025年) | Mordor Intelligence | - |

| USD 206.41 M(2024年) | Global Consultancy A | P2P送金を除外し、単一のトランザクション手数料プロキシを適用 |

| USD 165.20 M(2023年) | Regional Consultancy B | 2021年のスマートフォンベースを使用し、即時決済ウォレット支出を省略 |

総合すると、この比較は、Mordorの厳格なスコープ選択、ライブデータ更新、および透明性の高い変数リストが、ステークホルダーが自信を持って追跡・再現できる、バランスの取れた意思決定対応のベースラインを提供することを示している。

レポートで回答される主要な質問

デンマーク・モバイル決済市場の現在の価値はいくらですか?

市場は2025年に2億1,662万USDと評価されており、34.27%のCAGRで2030年までに9億4,521万USDに達すると予測されています。

デンマーク・モバイル決済市場をリードする決済タイプはどれですか?

近接決済は2024年に67%のシェアを保持しており、コンタクトレス受け入れの普及によるものですが、遠隔決済は42.1%のCAGRでより速く拡大しています。

デンマークのモバイル決済において不正利用はどの程度重要ですか?

不正利用による損失は2023年に6億2,740万デンマーク・クローネ(9,000万USD)に達し、プロバイダーは生体認証セキュリティとAI駆動型モニタリングへの大規模な投資を促されています。

輸送・物流セグメントはなぜこれほど急速に成長しているのですか?

キロメートルベースの通行料制度と広範なモビリティ統合が、このセグメントを2030年にかけて33.04%のCAGRへと押し上げています。

EU規制はデンマークのモバイル決済にどのような影響を与えますか?

インスタント決済規制は取引手数料を上限設定し、PSD3とDORAはセキュリティおよびレジリエンス要件を追加してコンプライアンスコストを引き上げますが、消費者の信頼を向上させます。

企業はモバイル決済を採用していますか?

はい。デンマーク・モバイル決済市場の法人セグメントは、企業が自動化された経費管理および仕入先決済ツールを採用するにつれ、35.7%のCAGRで成長すると予測されています。

最終更新日: