デンマーク電子商取引市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

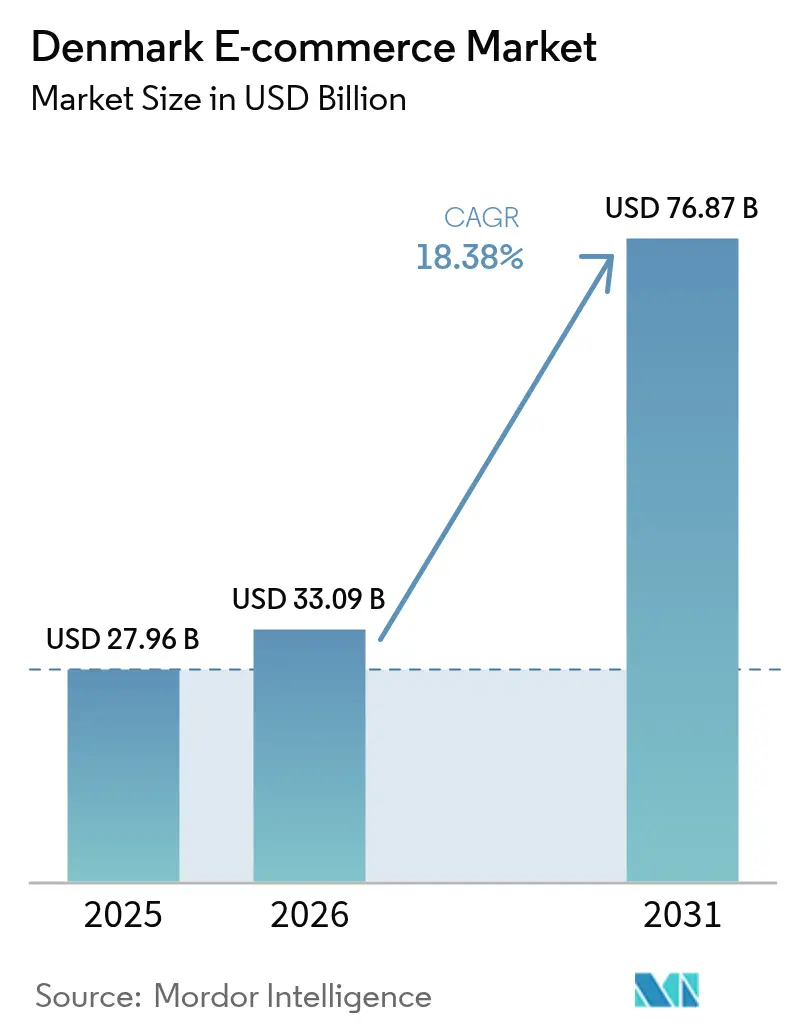

| 基準年の市場規模 (2025) | 27.96 十億米ドル |

| 市場規模 (2026) | 33.09 十億米ドル |

| 市場規模 (2031) | 76.87 十億米ドル |

| 成長率 (2026 - 2031) | 18.38% CAGR |

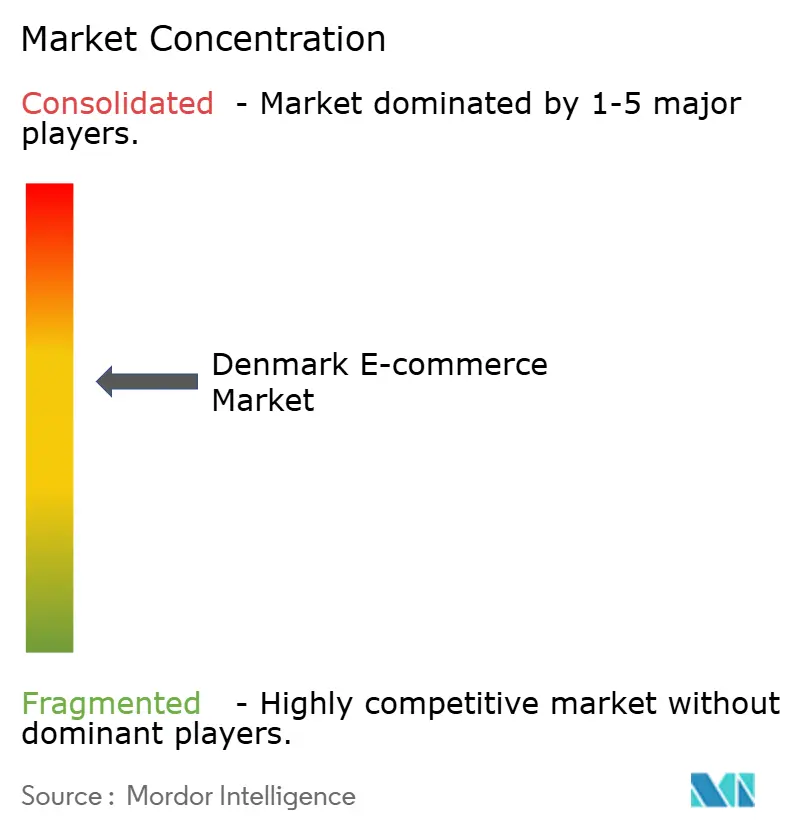

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデンマーク電子商取引市場分析

デンマーク電子商取引市場規模は、2025年の279億6,000万米ドルから2026年には330億9,000万米ドルへと成長し、2026年から2031年にかけてCAGR 18.38%で2031年までに768億7,000万米ドルに達すると予測されています。成長加速要因としては、デジタル決済普及率90%、MobilePay利用者450万人、中小企業のウェブショップ導入を補助する政府の1億3,800万米ドル規模のデジタル成長戦略が挙げられます。[1]デンマーク国立銀行、「デンマークにおける決済習慣」、nationalbanken.dk Temuなどの海外参入企業が価格競争を激化させる一方、国内小売業者はデンマークの高密度な宅配ロッカーネットワークを活用したオムニチャネル投資で対応し、全国当日配送を実現しています。規制面では、特に企業サステナビリティ報告指令(CSRD)が追跡可能なオンラインサプライチェーンの戦略的価値を高め、デジタルネイティブ事業者に有利に働いています。2025年のGDP成長率3.6%、インフレ率2.0%という安定したマクロ経済環境も、消費者支出の底堅さを支えています。

レポートの主要ポイント

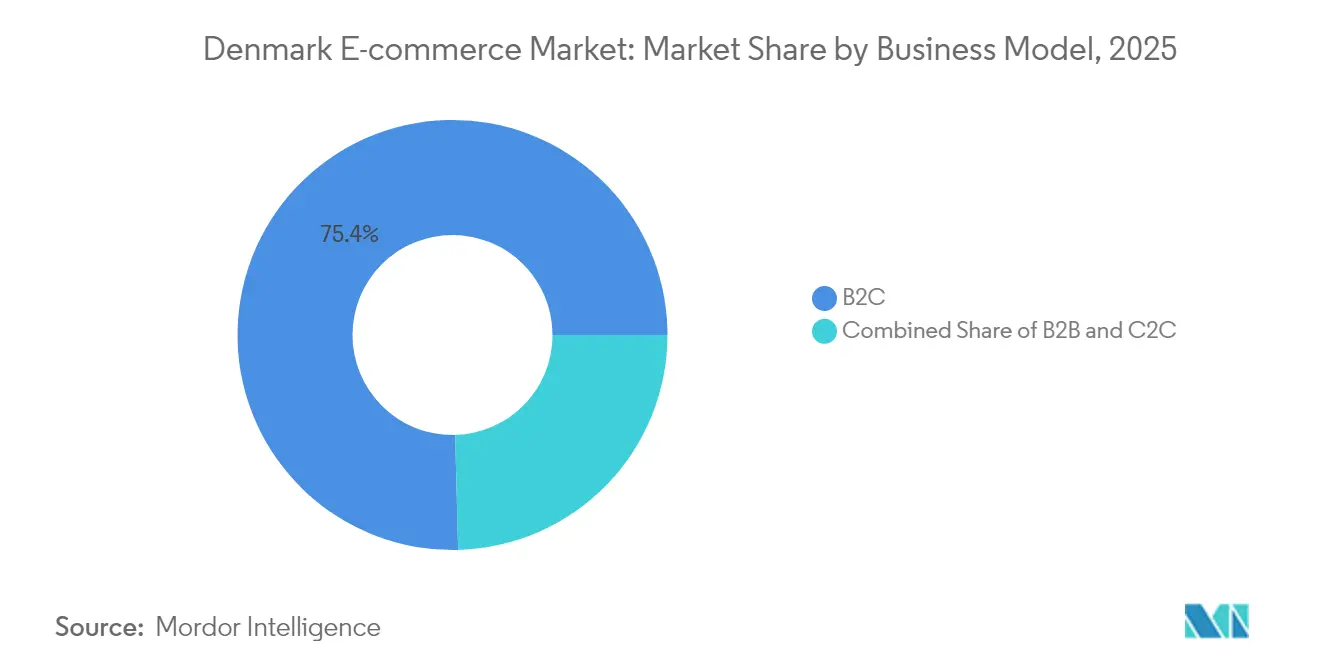

- ビジネスモデル別では、B2Cが2025年のデンマーク電子商取引市場シェアの75.42%を占めました。B2Bは2031年にかけてCAGR 21.20%で拡大する見込みです。

- デバイスタイプ別では、モバイルが2025年のデンマーク電子商取引市場規模の59.02%を占め、2031年にかけてCAGR 22.07%で成長する見通しです。

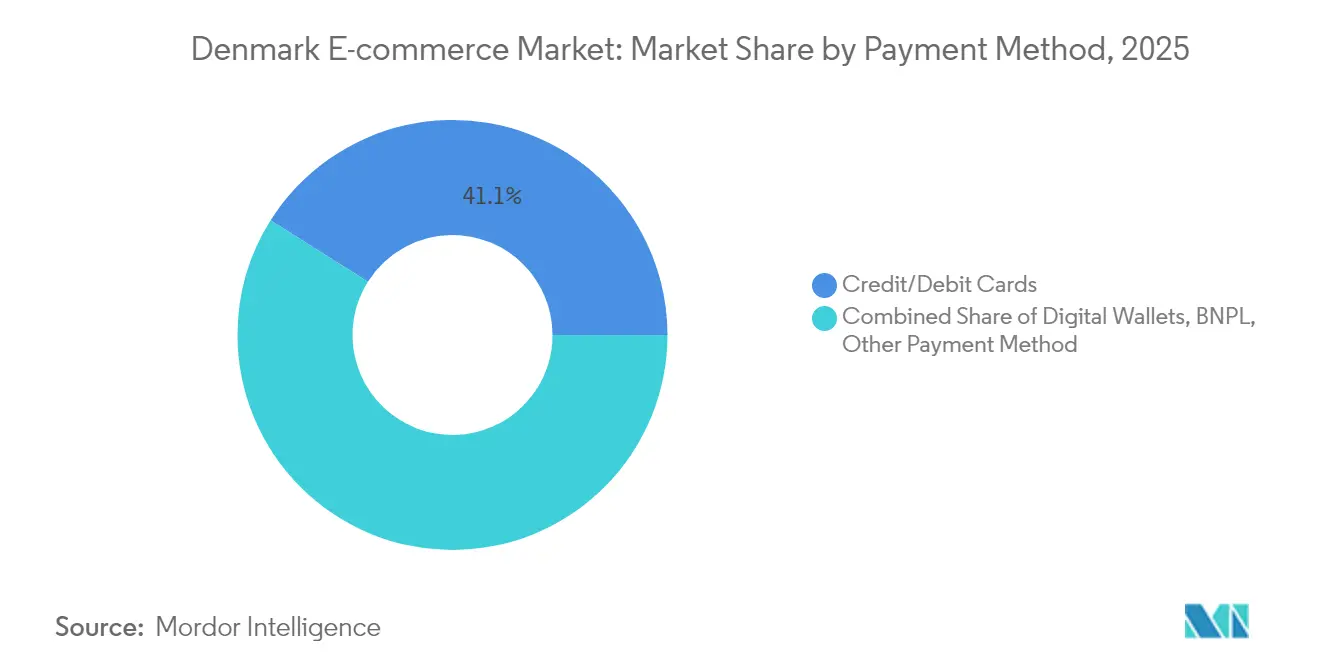

- 決済方法別では、クレジット・デビットカードが41.05%のシェアを維持する一方、デジタルウォレットが最速のCAGR 23.46%を記録しています。

- B2C製品カテゴリー別では、ファッション・アパレルが2025年の売上高シェア22.10%でトップとなり、食品・飲料は2031年にかけてCAGR 24.12%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

デンマーク電子商取引市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| MobilePay主導のデジタルウォレット普及によるチェックアウトコンバージョン率の加速 | +4.2% | 全国規模、都市部での普及が最も顕著 | 短期(2年以内) |

| 政府「デジタル成長戦略2023」による中小企業ウェブショップ導入補助 | +3.8% | 全国規模、農村部の中小企業を優先 | 中期(2~4年) |

| 高密度な宅配ロッカーと当日配送ロジスティクスネットワークによる24時間以内配送の実現 | +3.1% | 全国規模、コペンハーゲン・オーフス・オーデンセ都市圏に集中 | 中期(2~4年) |

| CSRDサステナビリティ義務による追跡可能なオンラインサプライチェーンへの移行促進 | +2.7% | EU全域、デンマークは早期採用市場 | 長期(4年以上) |

| SallingおよびMatasによるオムニチャネル投資による店舗在庫のオンラインフルフィルメントへの転換 | +2.4% | 全国規模、北欧市場への波及効果あり | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

MobilePay主導のデジタルウォレット普及によるチェックアウトコンバージョン率の加速

MobilePayはデンマーク人口の77%をカバーし、即時決済を実現するとともに、カードのみのチェックアウトと比較して離脱率を15~25%低下させます。小売業者はインターチェンジ手数料を負担することなくコンバージョン率を向上させ、B2Bプラットフォームも請求書支払いを自動化する同一のAPIスタックから恩恵を受けています。確立されたネットワーク効果は消費者の乗り換えコストを高め、国内ウォレットと同等の機能を持たない海外マーケットプレイスにとっての参入障壁となっています。ウォレット利用がサブスクリプションやペイ・バイ・リンクサービスに広がるにつれ、デンマークの加盟店は継続収益モデルとより深い顧客データを獲得できます。コンバージョン率の向上は増分GMVに直結し、デンマーク電子商取引市場をスケールメリットへと押し上げています。

政府「デジタル成長戦略2023」による中小企業ウェブショップ導入補助

政府は2027年までに1億3,800万米ドルを拠出し、中小企業の研修、プラットフォーム構築への共同出資、サイバーセキュリティツールの組み込みを支援しています。[2]米国商務省、「デンマーク – デジタル経済」、trade.gov 6つの地域ビジネスハウスが実践的な指導を提供し、コンプライアンスの複雑さに阻まれていた農村部企業の学習曲線を短縮しています。補助金は主要なSaaSカートへのオンボーディングコストを相殺し、加盟店の多様性とカテゴリーの幅を広げています。農村部の加盟店がデジタル化を進めることで、宅配便の取扱量が主要都市以外にも広がり、ロッカーネットワークの稼働率が向上してロジスティクスコストの低下を支えています。このプログラムはデータ分析スキルの向上も重視しており、中小企業がリアルタイムで品揃えと価格設定を最適化できるようにしています。

高密度な宅配ロッカーと当日配送ロジスティクスネットワークによる24時間以内配送の実現

宅配ロッカーの普及率は41%に達し、北欧諸国で最高水準であり、公共交通機関のノードと統合されてスムーズな受け取りを実現しています。[3]国際郵便公社、「配送の選択 – 宅配ロッカー」、ipc.be PostNordやSalling Groupなどの小売業者はラストマイル配送ルートを最適化し、配送コストとカーボンフットプリントを削減しています。ロッカーの高密度化により、宅配便の経済性の何分の一かのコストで全国当日配送のSLAが実現可能です。ファッションおよび消費者向け電子機器セグメントは、即時性がバスケットコンバージョンに影響することで恩恵を受けています。高いサービスレベルは、重大な設備投資なしにインフラを複製できない越境参入企業に対する防御的な堀を形成しています。

CSRDサステナビリティ義務による追跡可能なオンラインサプライチェーンへの移行促進

2026年以降、デンマーク企業は原材料調達から製造段階までの環境影響指標を開示することが義務付けられ、デジタル台帳と検証可能なESGタグへの投資が求められます。排出量追跡を自動化するプラットフォームは価格プレミアムを獲得し、加盟店の解約率を低下させます。サステナビリティ志向の消費者(ミレニアル世代の59%が追加費用を支払う意向)はコンプライアント加盟店を支持し、グリーン製品のGMVを拡大させます。CSRDはまた、企業が監査可能な調達履歴を必要とするためB2B採用を加速させ、デンマーク電子商取引市場のエンタープライズグレードプラットフォームへの転換を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 海外プラットフォーム(Temu、Amazon)による価格競争の激化 | -3.4% | 全国規模、 北欧市場全体への波及効果あり | 中期 (2~4年) |

| 高い配送コスト感度が市場の成長を阻害 | -2.8% | 全国規模、 農村部および郊外での影響が最も大きい | 短期 (2年以内) |

| GDPRおよびローカルデータ保管規制による中小電子商取引事業者のコンプライアンスコスト増大 | -2.1% | EU全域、 デンマークはより厳格な執行に直面 | 長期 (4年以上) |

| インターネット普及率99%にもかかわらず高齢層のデジタル採用が遅れている | -1.7% | 全国規模、 農村部での集中度が高い | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

高い配送コスト感度が市場の成長を阻害

北欧の消費者の40%以上が配送料が個人の許容範囲を超えるとカートを放棄しており、この傾向は都市圏外でより顕著です。宅配ロッカーの高密度化がコストを緩和しているものの、食料品や低価格商品は小売業者の利益率を損なわずに手数料を吸収することに依然として苦労しています。インフレによる節約意識は、見出しの物価上昇緩和にもかかわらず続いており、加盟店は送料無料の閾値設定やメンバーシップモデルへと向かい、粗利益率を圧迫しています。デンマーク電子商取引市場はサービス差別化と価格弾力性のバランスという課題に直面しています。

海外プラットフォーム(Temu、Amazon)による価格競争の激化

Temuは2024年に積極的な値引きを展開し、デンマーク第3位のウェブショップとなりました。Amazonの北欧ロジスティクスハブはさらに価格基準を引き締めています。消費者にとっては選択肢が広がる一方、国内プレイヤーは利益率の圧縮に直面しています。デンマークの既存企業はスピード、サステナビリティ、地域顧客サービスを強調してシェアを守っていますが、これらの差別化要因には継続的な投資が必要です。EUによるTemuへの製品安全調査は規制上の不確実性をもたらしていますが、価格競争は中期的に続くと予想されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:デジタル調達の勢いが企業購買を再形成

B2Cは2025年GMVの75.42%を占めましたが、B2BのCAGR 21.20%は、デンマークの中小企業が間接支出をオンラインに移行するにつれて構造的な転換が起きていることを示しています。B2B向けデンマーク電子商取引市場規模は、企業がカタログ統合とCSRD対応レポーティングを求めるなか、2026年から2031年の間に倍増すると予測されています。国内プラットフォームはMobilePay Businessを活用して照合を自動化し、ZalandoのZEOSおよびSalling Groupのホールセール APIが越境展開を可能にしています。高い平均注文金額と低い返品率がユニットエコノミクスを向上させます。デンマーク語インターフェースとESGコンプライアンスに対する地域の嗜好が国内プラットフォームに優位性をもたらし、汎用的な国際マーケットプレイスの魅力を制限しています。

サステナビリティ法制がベンダー監査を加速させ、排出量計算機を統合したB2Bポータルがデフォルトの調達エンジンとなっています。一方、B2Cリーダーはマーケットプレイスモデルを試験的に導入し、余剰トラフィックを収益化して新たな収益源を開拓しています。C2Cはニッチな存在にとどまりますが、規制当局が推進するサーキュラーエコノミーの取り組みと相乗効果を発揮し、市場全体の多様化に貢献しています。

デバイスタイプ別:モバイルファーストコマースが全年齢層のエンゲージメントを牽引

2025年のシェア59.02%を持つスマートフォンが主要な販売チャネルであり、CAGR 22.07%で2031年までに69.5%に達すると予測されています。デンマーク電子商取引市場シェアの優位性は、5Gの広範なカバレッジとMobilePayのワンタップフローへのユーザーの親しみやすさに起因しています。小売業者はPWAアーキテクチャに投資してページ読み込みを高速化し、直帰率を低下させています。位置情報に基づくフラッシュセールはオムニチャネルチェーンの店舗集客を促進し、オンラインとオフラインの体験の境界を曖昧にしています。

デスクトップは、大画面とマルチタブでの調査が意思決定を助ける家具やB2B購買などの複雑・高額商品において引き続き重要です。スマートテレビ、車載インフォテインメント、音声アシスタントなどの新興デバイスは合計シェアが5%未満にとどまりますが、摩擦のない再注文やショッパブルメディアフォーマットの実験の場となっており、デンマーク電子商取引市場のタッチポイントを拡大しています。

決済方法別:ウォレット採用がカードの優位性に挑戦

クレジット・デビットカードは依然として取引シェアの41.05%を占めていますが、デジタルウォレットはCAGR 23.46%を記録しており、2031年までに過半数のシェアを獲得する可能性があります。ウォレットの優位性は即時決済、組み込み認証、ロイヤルティ統合にあります。BNPLはZ世代の間で成長していますが、金融監督庁の協議が規制されていない拡大を抑制しています。加盟店にとって、ウォレット手数料はアクワイアリングコストと競争力があり、パーソナライゼーションを促進するデータ上の優位性をもたらします。

カードネットワークは越境販売や高額B2B請求書において不可欠であり続けるため、ハイブリッドなチェックアウトスタックがデンマーク電子商取引産業の標準であり続けます。銀行はウォレットのUXに対抗するためトークン化されたカードオンファイルソリューションで応じており、海外の買い物客向けのシームレスなマルチ通貨機能を確保し、インバウンド観光消費を維持しています。

B2C製品カテゴリー別:ファッションのリーダーシップと食料品の台頭

ファッション・アパレルは2025年GMVの22.10%のシェアをもたらし、寛大な返品ポリシーとAIを活用したサイズ推薦モデルから恩恵を受けています。ZalandoによるABOUT YOU買収計画はさらなる統合とデータシナジーを示しています。同時に、食品・飲料はロッカーから冷蔵庫へのソリューションと保冷クリック&コレクトの普及により、CAGR 24.12%の急成長カテゴリーとなっています。オンライン食料品向けデンマーク電子商取引市場規模は、家庭の時間節約ニーズに支えられ、小売全体の成長を上回るペースで拡大すると予測されています。

消費者向け電子機器はショールーミングと下取りプログラムを活用してアップグレードサイクルを更新し、10%台半ばの成長を維持しています。美容・パーソナルケアは、Matasなどのオムニチャネルチェーンがデジタルチュートリアルと店舗内診断を融合させることで成長しています。家具・ホームグッズは大型商品のロジスティクスという課題に直面しますが、デンマークのデザイン遺産と意識の高い消費者トレンドに乗っています。DIYから玩具に至る小規模ニッチは、季節キャンペーンとインフルエンサーコラボレーションに支えられた均衡成長を実現しています。

地理的分析

都市集中は依然として顕著であり、大コペンハーゲン地域が2025年の全国GMVの推定44.62%を占めています。首都圏での当日配送の信頼性は98%を超え、ロッカー密度の上昇に伴いオーフスやオーデンセにも広がるベンチマークを形成しています。一方、農村部の採用は、国家補助の光回線整備と中小企業デジタル化助成金に後押しされ、より速い割合で成長しています。デンマーク電子商取引市場は、平均配送距離が300km未満というコンパクトな国土を活かしてコスト効率を維持しています。

EU消費者権利の整合性により越境取引はシームレスであり、ドイツやスウェーデンの買い物客がデザイン商品のためにデンマークのドメインを頻繁に利用し、デンマークを北欧のフルフィルメントハブとしています。デンマーク・クローネからユーロへの通貨換算はわずかな摩擦をもたらしますが、マルチ通貨ウォレットがこれを吸収しつつあります。全国のインターネット普及率は99%に達し、均一な消費者リーチを支えています。

貿易分断リスクが主要な地理的逆風であり、輸送の混乱が投入コストを引き上げています。しかし、EU、英国、アジアのサプライヤーへの調達多様化が単一地域への依存を軽減しています。デンマークの早期CSRD対応は、開示規制が遅れている近隣市場でサステナビリティ志向の消費者を引き付ける競争優位に規制を転換し、加盟店の競争力を高めています。

競争環境

デンマークの電子商取引市場は中程度に分散しています。上位5社がGMVの約45%を占め、専門的な破壊者の余地が残っています。Zalandoはアルゴリズムによるパーソナライゼーションと拡大するフルフィルメント・アズ・ア・サービス製品を活用してファッション分野を支配しています。Salling Groupは実店舗とオンラインにわたるロイヤルティを融合させ、統一された在庫可視性を推進することで99.94%のクリック&コレクト完了率を実現しています。Nemlig.comとCoop.dkはプライベートブランドの価格設定とコールドチェーン最適化を通じて食料品シェアを守っています。

TemuとAmazonが価格競争を激化させています。両社のEU全域にわたるロジスティクスは幅広いカタログの深さをもたらしますが、地域サービスのギャップは依然として存在し、返品対応とデンマーク語サポートが弱点となっています。国内プレイヤーはサステナビリティの実績で対抗し、短いサプライチェーンとCSRD準拠のレポーティングダッシュボードを活用しています。ロジスティクステックスタートアップはAIルート計画と自律型ロッカー補充を統合しており、技術主導の競争フェーズを示しています。

パートナーシップエコシステムが発展しています。Coop DanmarkとTata Consultancy Servicesの延長契約により、コアERPがSAP S/4HANAに移行し、顧客への約束を改善するリアルタイムの在庫把握が実現しています。ZalandoのABOUT YOU買収は、マーケティングの統合と共有ラストマイル資産を通じて1億ユーロ(1億800万米ドル)のEBITシナジーを見込んでいます。PostNordはロッカーメーカーと提携し、2027年までに都市部の容量を倍増させ、増加する宅配便量にインフラが対応できるようにしています。

デンマーク電子商取引産業リーダー

Apple Inc.

Harald Nyborg

Zalando SE

Elgiganten A/S

Bilka .dk (Salling Group)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Salling Groupはリミ・バルティックとCoop Denmark 33店舗を買収し、地理的リーチの拡大と規模の経済の強化を図りました。この取引はASPIRE '28計画に沿ったもので、上流の調達力とオムニチャネルのレバレッジを確保することを目的としています。

- 2025年3月:ZalandoはABOUT YOUの買収に合意し、人口統計セグメンテーションと共同マーケティング・共有フルフィルメントノードを通じたEBITシナジーを目指すデュアルブランドエコシステムを構築しました。

- 2025年3月:Coop DanmarkはTata Consultancy Servicesとの大規模なSAP S/4HANA移行に関するパートナーシップを更新し、データの統合と補充の自動化を目指すテクノロジーファーストの方針を示しました。

- 2025年2月:デンマーク政府は16の市街地活性化のためにDKK 5,000万(710万米ドル)を配分し、物理的な体験とオンラインの利便性を融合したハイブリッド小売への政策支援を示しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、デンマークのeコマース市場を、デンマーク居住者がインターネット対応デバイスを通じて国内外の店舗からデンマーク・クローネまたは国際的な同等通貨で決済した物理的商品またはサービスの購入によって生成された総商品取引額(GMV)と定義する。

対象外の範囲:デジタル専用サブスクリプション、オンライン求人・売買広告掲載、および企業対政府調達ポータルは本調査の対象外とする。

セグメンテーション概要

- ビジネスモデル別

- B2C

- B2B

- C2C

- デバイスタイプ別

- スマートフォン/モバイル

- デスクトップおよびラップトップ

- その他のデバイスタイプ

- 決済方法別

- クレジット/デビットカード

- デジタルウォレット

- BNPL

- その他の決済方法

- B2C製品カテゴリー別

- 美容・パーソナルケア

- 消費者向け電子機器

- ファッション・アパレル

- 食品・飲料

- 家具・ホーム

- 玩具・DIY・メディア

- その他の製品カテゴリー

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、コペンハーゲン、オーフス、オーデンセにわたる物流事業者、決済ゲートウェイ担当者、ブランドウェブストア責任者、およびSMEマーケットプレイス出品者にインタビューを実施した。これらの対話を通じて、平均バスケット価格、返品率、モバイルチェックアウトの割合が明確化され、デスクワーク中に浮上した仮定の検証が可能となった。

デスクリサーチ

Statistics Denmark、デンマーク税務庁のVAT申告、およびEurostatの小売業取引指数などの公的統計機関のデータを起点として小売ベースラインを確立した。購買行動とデバイストレンドに関する補完的な知見は、EU Digital Economy and Society Index、PostNordの年次北欧eコマース調査、およびデンマーク中央銀行のカード決済速報から得た。越境フローを評価するため、Volzaを通じて入手可能な税関輸送記録と、Nordic Transport Associationが提供した短距離小包データを精査した。小売業者の財務情報に関するD&B Hooversや時事ニュースに関するDow Jones Factiva等のサブスクリプション限定リソースは、企業レベルのシグナルを提供した。列挙したソースはアナリストが参照したリソースプールを例示するものであり、網羅的なものではない。

市場規模の算定と予測

トップダウンアプローチでは、国内小売売上高を起点として、製品クラスター別のオンライン普及率および越境アップリフトを適用する。主要加盟店の売上集計やサンプリングした平均販売価格に小包数を乗じた値などの選択的なボトムアップ検証により、合計値を精緻化する。主要変数には、インターネットユーザー数の成長、MobilePayの普及、宅配ロッカーの密度、平均配送料、およびDKK-USDの為替推移が含まれる。5年間の予測には多変量回帰とシナリオ分析を採用し、係数は確定前にインタビュー済みの専門家とともにレビューされる。加盟店の開示情報の欠落は、デンマークの高い物流コスト指数に調整されたセクター中央値マージンを補完することで対処する。

データ検証と更新サイクル

アウトプットは異常値スクリーニング、外部マクロシグナルとの分散チェック、およびピアレビューを経る。レポートは年次で更新され、重要なイベントが発生した場合には中間更新が実施され、納品前に最終的なアナリストによる精査が行われる。

MordorのデンマークEコマースベースラインが信頼される理由

公表されている推計値がしばしば乖離するのは、企業が収益と決済量を混在させたり、デジタルコンテンツを一括計上したり、異なる時点で為替レートを固定したりするためである。

主要な乖離要因には、対象範囲の広さ、B2Bサービスマーケットプレイスの包含、および比較を歪める更新頻度の差異が含まれ、これらは平均販売価格および越境リーケージに関する仮定の相違によってさらに増幅される。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要乖離要因 |

|---|---|---|

| USD 27.96 B(2025年) | Mordor Intelligence | - |

| USD 24 B(2024年) | Regional Consultancy A | 国内オンライン小売のみを計上し、旅行、フードデリバリー、およびサービスを除外している |

| USD 115.4 B(2024年) | Industry Databank B | 返金分を控除せずに、B2C、C2C、および個人間送金にわたるカード決済量を集計している |

この比較は、対象範囲の整合性と変数の厳密性が一貫していない場合、数値が大きく変動することを示している。Mordorの厳格なセグメンテーション、複合的な積み上げ手法、および年次更新サイクルは、検証可能なデンマークのデータ資産に基づいた、バランスのとれた透明性の高いベースラインを意思決定者に提供する。

レポートで回答される主要な質問

デンマーク電子商取引市場の現在の価値はいくらですか?

市場は2026年に330億9,000万米ドルと評価されており、2031年にかけてCAGR 18.38%で成長する予測です。

デンマーク電子商取引において最も成長が速いビジネスモデルはどれですか?

B2B取引はCAGR 21.20%で拡大しており、規模は小さいながらもB2Cを上回るペースで成長しています。

MobilePayはデンマークのオンライン小売においてどれほど重要ですか?

MobilePayは住民の77%をカバーし、チェックアウトの離脱を15~25%削減しており、重要なコンバージョン促進要因となっています。

どの製品カテゴリーがオンライン販売をリードしていますか?

ファッション・アパレルが22.10%の売上高シェアを持ち、充実した返品ポリシーとAIサイズツールに支えられています。

サステナビリティ規制はデンマークの電子商取引にどのような影響を与えていますか?

CSRDは2026年までにサプライチェーン全体の環境影響報告を義務付けており、統合されたESGトラッキングを提供するプラットフォームに有利に働いています。

海外マーケットプレイスは国内プレイヤーを脅かしていますか?

TemuとAmazonが価格競争を激化させていますが、国内小売業者はより速い配送とサステナビリティの実績を活用してシェアを守っています。

最終更新日: