北米小麦種子処理市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

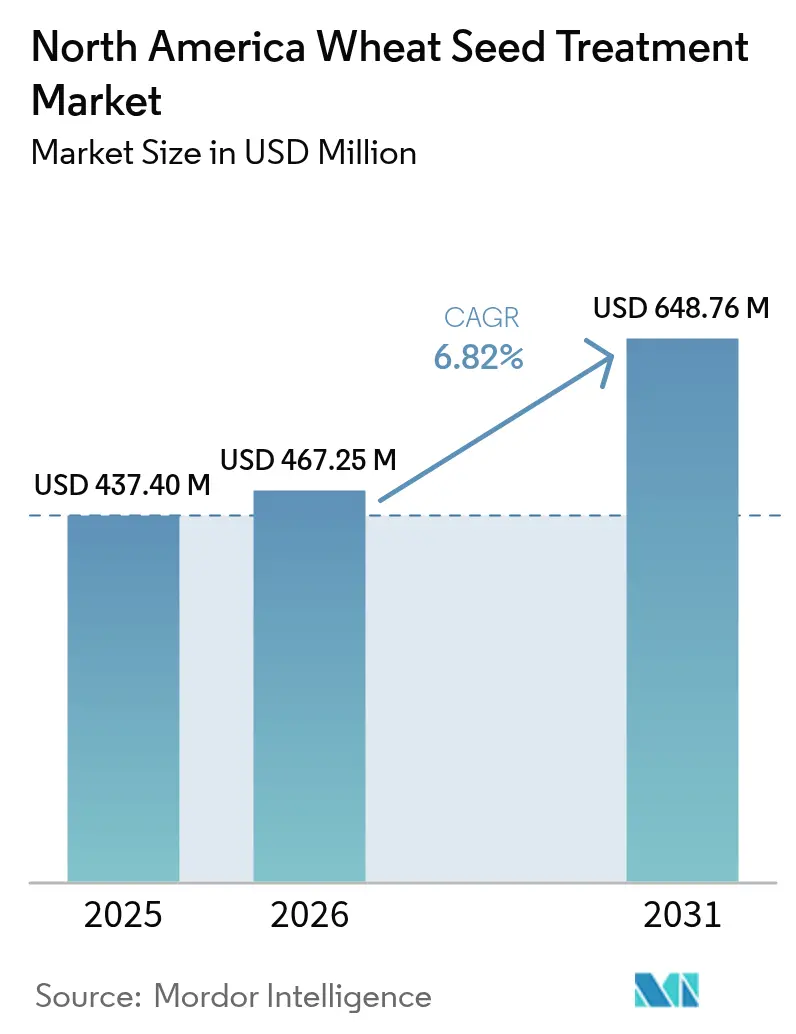

| 基準年の市場規模 (2025) | 437.4 百万米ドル |

| 市場規模 (2026) | 467.25 百万米ドル |

| 市場規模 (2031) | 648.76 百万米ドル |

| 成長率 (2026 - 2031) | 6.82% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米小麦種子処理市場分析

北米小麦種子処理市場規模は2026年にUSD 467.25百万と推定され、2025年のUSD 437.4百万から成長し、2031年にはUSD 648.76百万が見込まれており、2026年~2031年にかけてCAGR 6.82%で成長しています。農家は早期の病害・害虫圧に対処し、より厳格な再入場規制を遵守するため、広域葉面散布剤から精密な種子施用剤への移行を進めています。2024年のチウラムの段階的廃止を受けて、次世代有効成分およびポリマーフィルムコート送達システムへの投資が増加しています。需要は、気候変動による害虫の移動、認定種子の保護がもたらす経済的利益、および植物衛生施用を補助する連邦プログラムによって支えられています。これらの要因が相互に作用し、北米小麦種子処理市場の構造的成長を促進し、製剤会社間での棚のスペースと規制承認をめぐる競争を激化させています。

主要レポートのポイント

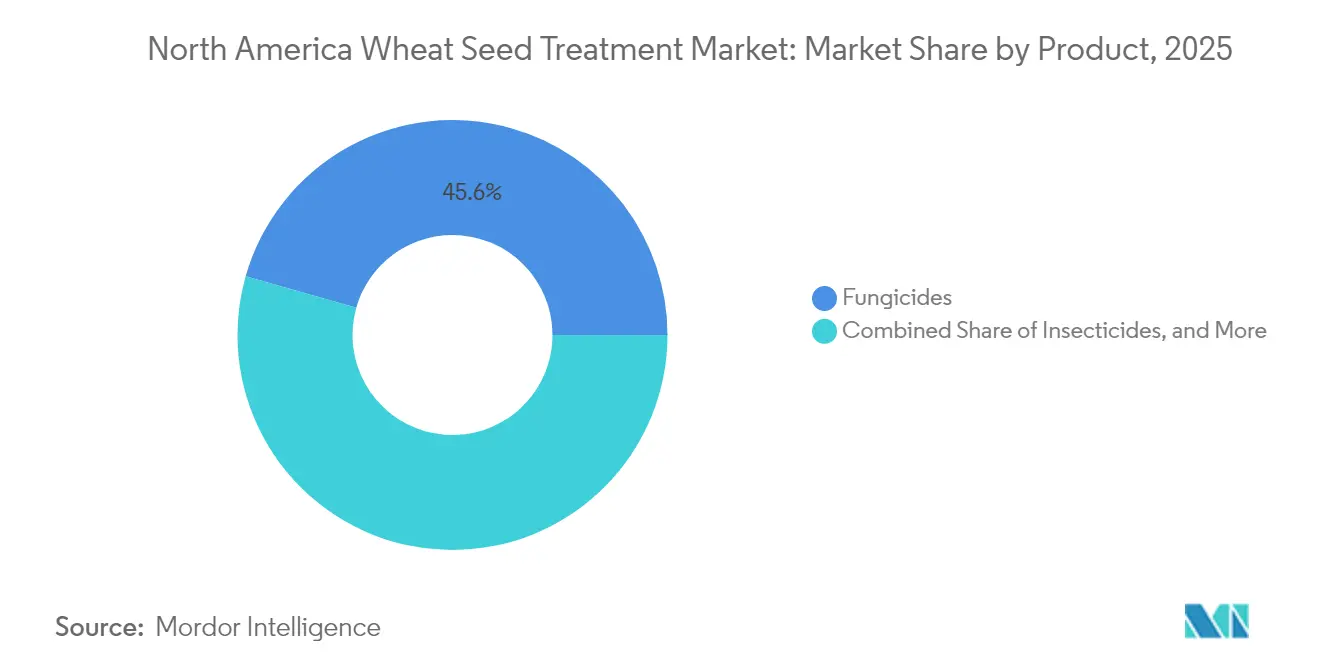

- 製品タイプ別では、殺菌剤が2025年の北米小麦種子処理市場シェアの45.60%をリードし、殺虫剤は2031年にかけてCAGR 7.85%で拡大すると予測されています。

- 製剤タイプ別では、サスペンション濃縮剤が2025年の北米小麦種子処理市場規模の33.70%を占め、ポリマーフィルムコート技術は2031年にかけてCAGR 8.72%を記録する見込みです。

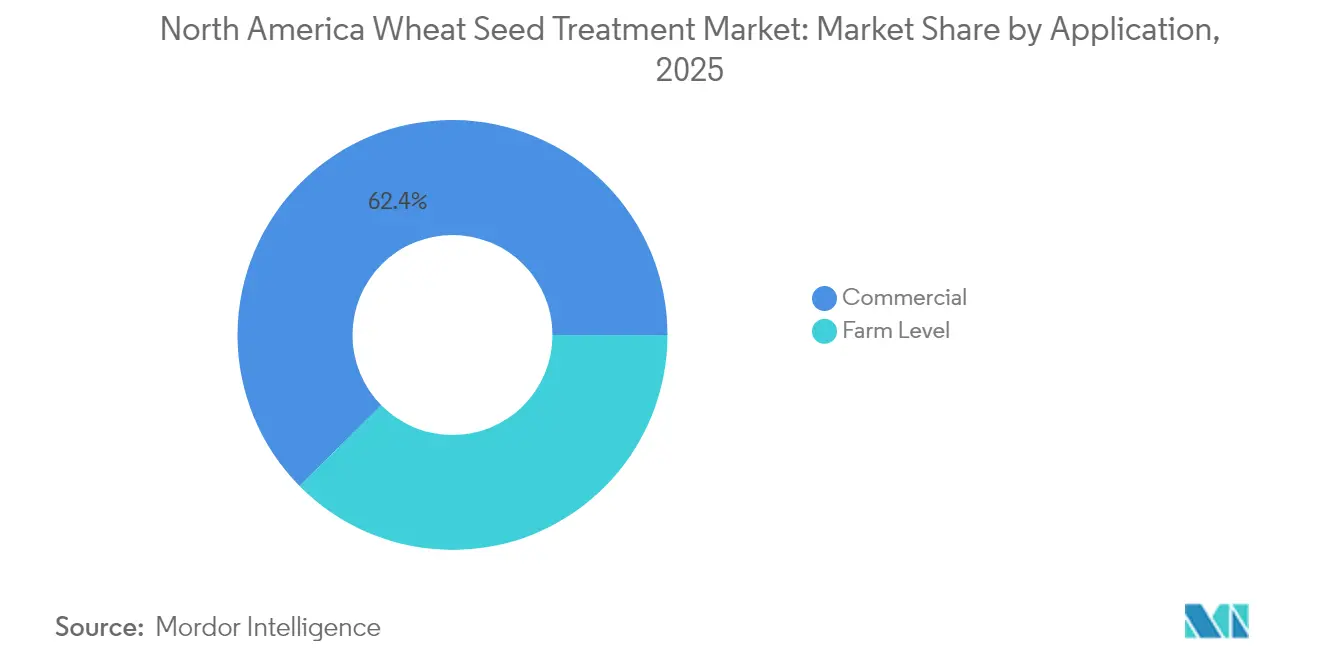

- 用途別では、商業処理が2025年の市場シェアの62.40%を占め、農場レベルの処理が最も高い成長率である7.05%で2031年まで成長すると予測されています。

- 地域別では、米国が2025年に70.85%の収益シェアで市場を支配しており、メキシコは予測期間中にCAGR 6.95%という最高の成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米小麦種子処理市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 土壌および葉面殺虫剤施用の増加する制限 | +1.2% | 米国およびカナダ | 中期(2~4年) |

| 小麦栽培地帯における害虫・病害虫圧の増大 | +1.5% | 米国、カナダ、およびメキシコ | 短期(2年以内) |

| 認定種子の品質と均一な出芽への需要の高まり | +0.9% | 米国およびカナダ | 長期(4年以上) |

| 種子処理を有利にする米国およびカナダの厳格な再入場間隔規則 | +1.3% | 米国およびカナダ | 中期(2~4年) |

| 処理種子に対するブロックチェーン対応の穀物トレーサビリティプレミアム | +0.4% | 米国およびカナダ | 長期(4年以上) |

| 北部平原における秋まき小麦作付面積の気候変動に伴う拡大 | +0.8% | 米国北部平原 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

土壌および葉面殺虫剤施用の増加する制限

北米小麦種子処理市場では、より厳しい花粉媒介者保護のための時間的制限と燃料費の上昇により、広域散布の実用性が低下しています[1]出典:米国環境保護庁、「チウラム段階的廃止決定2024年」、EPA.gov。種子施用製品は、ドリフトや再入場制限などの問題を回避する代替手段を提供し、有効成分が畝内に封じ込められたままになります。ノースダコタ州で実施された試験では、1回の種子処理で2回の葉面散布と同等の効果を達成しながら、労働力と燃料コストを40%削減できることが実証されました[2]出典:ノースダコタ州立大学普及局、「小麦種子処理ガイド2024年」、ag.ndsu.edu。保全プログラムに参加する農家は、粒状土壌殺虫剤に伴う複数回の耕起作業から離れ、種子処理への需要を高めています。米国の小麦作付面積の72%が保全コンプライアンス下にあることで、種子処理の経済的利益がさらに強化されています。

小麦栽培地帯における害虫・病害虫圧の増大

縞さび病、褐色葉枯病、およびフザリウム穂枯れ病は2024年に農作物に USD 18億の損失をもたらし、農家がこれらの大きな損失を軽減しようとすることで殺菌剤への需要を大幅に促進しています[3]出典:米国農務省農業研究局、「小麦病害損失2024年」、ars.usda.gov。気候変動に起因する温暖な冬により、ヘッセンバエや小麦茎ハバチなどの害虫がこれまで寒すぎた地域でも生存できるようになり、小麦作物を保護するための殺虫剤への依存が高まっています。メキシコでは、カーナルくろ穂病の監視プログラムにより、州をまたぐ輸送において処理種子の使用が要件化され、492,404ヘクタールにわたってかつての任意慣行が法的強制基準へと転換されました。この規制の変化は、カーナルくろ穂病の拡大を封じ込め、小麦生産を守ることを目的としています。

認定種子の品質と均一な出芽への需要の高まり

認定種子は米国の作付けの38%を占め、2020年の32%から増加しており、輸出バイヤーからの品種純粋性への需要によって牽引されています。この成長は、一貫した品質の確保と国際貿易基準の充足における認定種子の重要性の高まりを反映しています。いくつかの州では、種子由来病害が貿易受け入れにリスクをもたらす場合に認定を確保するため、種子処理を義務付けており、市場アクセスの維持における病害管理の重要な役割を際立たせています。連邦種子法は目視可能な着色剤と表示宣言を義務付けており、品質指標として機能し、15%~20%の価格プレミアムを実現することで認定種子の採用をさらに促進しています。カナダのSeed Synergyデジタル記録はトレーサビリティを強化し、同一性保持契約を支援してサプライチェーンへの信頼を高めています。

処理種子に対するブロックチェーン対応の穀物トレーサビリティプレミアム

北部平原におけるパイロットブロックチェーンプログラムは、圃場からエレベーターまで種子処理の状況を追跡し、1ブッシェルあたりUSD 0.15~0.25のプレミアムを生み出しています。これらのシステムは、厳格な基準への準拠を確保し汚染リスクを低減することで、食品安全認証を支援しています。また、2023年に USD 1億2,000万相当の輸出貨物拒否につながった混入リスクも軽減しています。現在、これらのプログラムに関与する小麦作付面積は5%未満ですが、初期の結果はトレーサビリティプレミアムが購買決定に大きく影響し、処理種子の採用を促進してサプライチェーン全体の透明性を高める可能性を示しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 最適施用量に関する農家の意識の低さ | –0.6% | 米国およびメキシコ | 短期(2年以内) |

| 害虫抵抗性形質を積み重ねた小麦ハイブリッドの急速な普及 | –0.9% | 米国北部平原およびカナダ平原 | 長期(4年以上) |

| バリューチェーン認定小麦における化学残留物低減に向けた小売業者の圧力 | –0.5% | 米国およびカナダ | 中期(2~4年) |

| 環境保護庁によるチウラム段階的廃止後の有効成分不足 | –0.7% | 米国、カナダ、およびメキシコ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

最適施用量に関する農家の意識の低さ

カンザス州およびオクラホマ州で実施された調査によると、カンザス州立大学(K-State)の報告では農場レベルの施用者の42%が種子処理を過少投与または過剰施用しており、その有効性を低下させ、場合によっては薬害を引き起こしています。同様に、メキシコの小規模農家は知識のギャップに直面しており、普及サービスが灌漑地域に集中しています。種子処理の誤施用は、過剰な有効成分が地下水に溶脱する原因となり、規制当局による監視強化や製品ラベルへの潜在的な制限をもたらす可能性があります。SENASICAのNOM-022に基づく研修プログラムは施用基準の向上を目指していますが、現在全国需要を満たすために利用可能な認定プロバイダーは200未満です。

バリューチェーン認定小麦における化学残留物低減に向けた小売業者の圧力

持続可能性プログラムでは、プレミアム小麦粉契約を獲得するために、連邦のボミトキシン基準値の半分に設定されることが多い、より厳格な残留農薬基準値が求められます。これらの厳格な要件は、高品質かつ安全な食品に対する需要の高まりによって牽引されており、規制基準への準拠の重要性を強調しています。このため、半減期の短い化学物質の開発が必要となり、重大な技術的課題をもたらしています。このプロセスの複雑さは、研究開発コストの増加と市場投入サイクルの長期化につながり、製品開発全体の効率に影響を与えます。さらに、欧州連合の未登録農薬に対するデフォルト限界値である0.01 mg/kgは、特定のネオニコチノイドの使用を事実上制限しています。この規制により、農家はより狭い範囲の有効成分に依存するよう適応を迫られ、作物保護戦略や農業生産性に影響を与える可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:殺菌剤が主力であり続ける

殺菌剤は2025年の北米小麦種子処理市場収益の45.60%を占め、農家が縞さび病、褐色葉枯病、フザリウム穂枯れ病という合計USD 18億の農作物損失をもたらした課題に取り組んでいます。ストロビルリンおよびコハク酸脱水素酵素阻害剤の組み合わせは、苗の生育4~6週間にわたる全身的な防除を提供し、高い採用率を牽引しています。チウラムの段階的廃止を受けて、農家はプレミアムなセダキサンおよびフルジオキソニルブレンドへ移行し、1エーカーあたりの平均支出をUSD 5.20に引き上げ、このセグメントの現在の市場規模に貢献しています。

殺虫剤は最も急成長しているカテゴリーであり、2031年にかけてCAGR 7.85%が見込まれており、これはヘッセンバエや小麦茎ハバチなどの害虫の生息域を拡大させる温暖な冬によって牽引されています。ネオニコチノイド輸出に関する懸念が持続する地域では、クロラントラニリプロールなどの代替品が支持を集めており、今十年末までに北米小麦種子処理市場の殺虫剤セグメントを拡大させると予測される戦略的な転換を浮き彫りにしています。殺線虫剤は、単独での有効性が不安定なため、引き続きニッチな役割を果たしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

製剤タイプ別:液体がリードしポリマーフィルムが勢いを増す

サスペンション濃縮剤は2025年の北米小麦種子処理市場規模の33.70%を占め、自動コーティングラインおよび多成分ブレンドとの相性の良さが評価されています。これらの製剤は、効率的かつ均一な種子被覆を必要とする大規模な業務に特に有利です。低温播種時のノズル詰まりや粉塵ドリフトへの懸念などの課題が、代替ソリューションの模索を促しています。

空気中の粒子を85%削減するポリマーフィルムコートシステムは、年率8.72%での成長が見込まれており、最も急成長している製剤カテゴリーとなっています。この成長は、環境への影響を最小化することへの規制上の注目の高まりと、播種効率を高める高度な種子処理技術への需要の増加によって牽引されています。フィルムコートの採用は米国で最も顕著であり、商業的な処理業者のキャパシティがUSD 500,000のライン設備費の障壁を相殺しています。液体フロアブルは、資本要件が低く使いやすいため農場レベルの施用者に引き続き好まれており、北米小麦種子処理市場においてコスト効率の高い液体プラットフォームとプレミアムフィルムコート技術のバランスを維持しています。この均衡により、小規模および大規模な事業者の両方が、特定のニーズに合わせた適切な種子処理ソリューションにアクセスできることが確保されています。

用途別:商業が主導、農場レベルが加速

商業処理は2025年の北米小麦種子処理市場の62.40%を占める見込みです。この優位性は、均一な被覆、規制遵守、およびトレーサビリティを提供する大手種子会社によるものです。商業処理は、農場予算ではなく種子の請求書に処理コストを直接組み込むことで、農家に合理化された効率的なソリューションを提供し、業界標準への一貫性と準拠を確保しています。このアプローチは、調達プロセスを簡素化するだけでなく、管理負担を軽減し高品質な処理結果を確保することで、農家に対する全体的な付加価値を高めています。

農場レベルの施用は年率7.05%で成長しており、平原の農家が1エーカーあたりUSD 4~6のコストで保有種子を処理するスラリーシステムを活用し、USD 8~15の商業プレミアムを回避していることによって牽引されています。この方法により、農家はコスト削減を達成しながら処理プロセスを管理できます。農場レベルの施用の拡大は、農家にベストプラクティスを教育する普及研修プログラムの利用可能性、規制および性能基準を満たす専有処理製品へのアクセス、および記録管理要件を効果的に処理する能力など、いくつかの重要な要因に依存しています。これらの要因は、限られたリソースを持つ小規模な事業者にとって特に課題となる可能性があり、農場レベルの処理方法を大規模に採用する能力に影響を与える可能性があります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

米国は2025年に北米小麦種子処理市場シェアの70.85%を占め、3,850万エーカーの収穫面積と広範な商業処理ネットワークによって支えられています。殺菌剤への需要は、縞さび病への高い圧力が蔓延する南部平原の硬質赤色冬小麦によって牽引されています。北部平原では、春まき小麦の栽培がヘッセンバエやハバチなどの害虫防除のための殺虫剤使用量の増加につながっています。チウラムの段階的廃止後、ポリマーフィルムコートの採用が加速し、より厳格な粉塵ドリフト規制への準拠が確保されています。ハイブリッド小麦が今十年後半に殺虫剤の使用量を削減する可能性はありますが、米国における全体的な需要は引き続き成長すると予測されています。

メキシコは地域内で最も急成長している市場であり、年率6.95%の成長率を示しており、カーナルくろ穂病監視の強化および農家の植物衛生コストの30%~40%をカバーする政府補助金によって牽引されています。認定処理業者は200未満ですが、調和されたNOM-032基準により国境をまたぐ登録が簡素化され、プレミアム製品へのアクセスが可能となっています。ソノラ州やグアナファト州などの地域での害虫圧の増大と、年間を通じた作付け慣行が相まって、処理量の着実な増加に貢献しています。

カナダの2,470万エーカーの小麦作付面積は、農家がフザリウム穂枯れ病や葉さび病などの課題に取り組む中で、種子処理への安定した需要を支えています。州の農業者団体は共用処理施設を推進しており、農家の28%がコスト削減のために保有種子を自家処理するようになっています。CAD 1,990万(USD 1,450万)相当の育種プログラムは2028年以降の化学物質依存の低減を目指していますが、積み重ねられた形質が広く普及するまで種子保護は重要な戦略であり続けます。

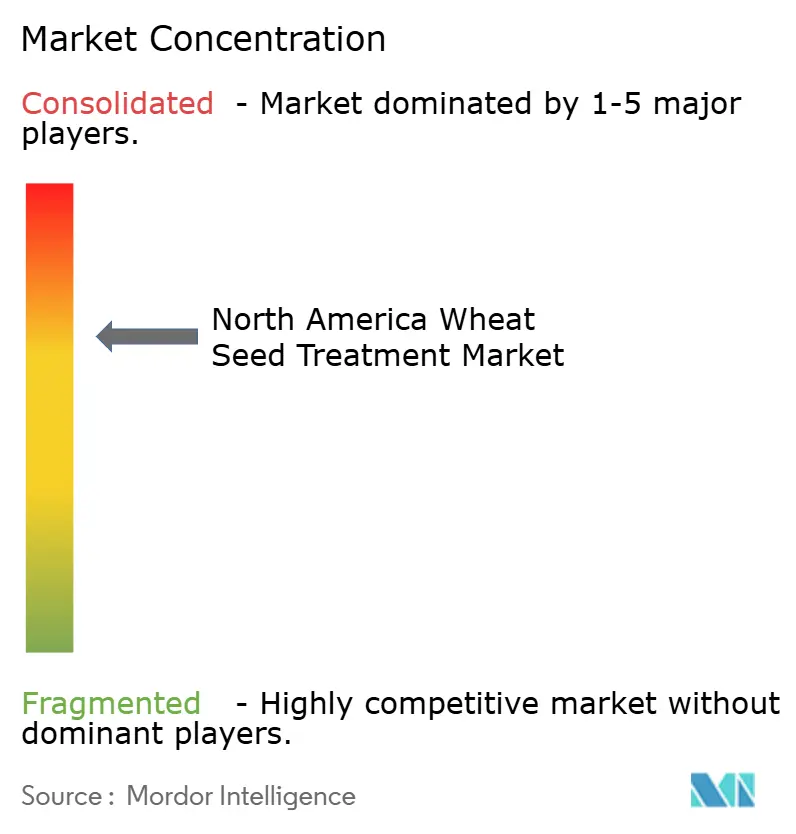

競争環境

市場の集中度は中程度であり、上位5社であるSyngenta Group、Bayer AG、BASF SE、Corteva Agriscience、およびFMC Corporationが2024年に合計で大きなシェアを保有しています。これらの企業は独自の化学品をブランド種子遺伝子と連携させ、プルスルー需要を生み出しています。SyngentaのハイブリッドウィートのExpansionはVibrance殺菌剤の販売増加を牽引し、CortevaのLumisenaは2025年にPMRA承認を取得し、トリアゾール耐性に対処しています。チウラムの代替により1エーカーあたりの処理価格が上昇し、多様化されたポートフォリオを持つサプライヤーのマージンが改善しています。

Vive Crop ProtectionやMeristem Crop Performanceなどの中小企業は、耐雨性と根の吸収を高めるカスタムブレンドの作成を専門とし、カスタマイズされたソリューションを求める農家のニーズに応えています。ポリマーフィルムコート技術は成長機会をもたらしますが、多大な資本投資を必要とするため、中規模処理業者の参入を妨げています。FMCは2024年後半に種子処理収益で23%の回復を経験し、在庫が正常化する中で弾力的な需要を示しました。

デジタル農業ツールが新たな切り替えコストを生み出しています。BayerのClimate FieldViewのモンタナ州およびノースダコタ州でのパイロットは、処理処方を最適化するためにリアルタイムの害虫および気象データを統合しています。積み重ねられた害虫抵抗性形質の採用により、2028年以降に化学物質の需要が約15%削減される可能性があります。形質の展開の遅さと輸出市場での慎重姿勢は、近期的な混乱を制限する可能性が高いです。全体的に、市場での競争は価格だけでなく、規制への機敏な対応、製剤特許、およびデジタルサービスエコシステムによって牽引されています。

北米小麦種子処理産業リーダー

Syngenta AG

BASF SE

Corteva Agriscience

Bayer AG

FMC Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Syngentaはシリアル向けの最新製品であるCruiserMaxx Vibrance Elite種子処理剤を発売し、米国環境保護庁から登録を受けました。CruiserMaxx Vibrance Eliteは殺菌剤および殺虫剤の種子処理プレミックスであり、小麦を含むシリアルへの使用に特別に設計されたCruiserMaxx Vibranceの強化製剤です。

- 2025年9月:Bayer AGは、小麦を栽培する農家を含むカナダのシリアル農家向けにRaxil Riseシリアル殺菌剤種子処理剤を導入しました。Raxil Riseは、グループ3テブコナゾール、グループ3プロチオコナゾール、グループ4メタラキシルを含む既存のRaxil製剤を強化し、グループ7ペンフルフェンを組み込んでいます。

- 2024年5月:BASF SEは小麦種子処理用の殺菌剤Sistiva を発売しました。このソリューションはカルボキサミドグループに属するXemium(フルキサピロキサド)を有効成分として含み、うどんこ病および葉さび病を標的とするよう設計されています。

北米小麦種子処理市場レポートスコープ

種子処理製品は、健全な作物の定着を保護し改善するために種子に施用される生物的、物理的、および化学的な薬剤と技術です。北米小麦種子処理市場は、化学タイプ別(合成、生物学的)、製品タイプ別(殺虫剤、殺菌剤、殺線虫剤、その他の製品タイプ)、用途別(商業、農場レベル)、および地域別(米国、カナダ、メキシコ、北米その他)に区分されています。本レポートは、上記すべてのセグメントについて金額(USD)での市場規模と予測を提供しています。

| 殺虫剤 |

| 殺菌剤 |

| 殺線虫剤 |

| その他の製品タイプ |

| 液体フロアブル |

| サスペンション濃縮剤 |

| 乾燥粉末 |

| ポリマーフィルムコート |

| 商業 |

| 農場レベル |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 製品タイプ別 | 殺虫剤 |

| 殺菌剤 | |

| 殺線虫剤 | |

| その他の製品タイプ | |

| 製剤タイプ別 | 液体フロアブル |

| サスペンション濃縮剤 | |

| 乾燥粉末 | |

| ポリマーフィルムコート | |

| 用途別 | 商業 |

| 農場レベル | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 |

レポートで回答されている主要な質問

北米小麦種子処理市場の2026年の規模はどのくらいですか?

USD 467.25百万と評価されており、2031年までにUSD 648.76百万に達すると予測されています。

最も多くの収益を生み出している製品タイプはどれですか?

殺菌剤が収益の45.60%をリードしており、主要な小麦病害の効果的な防除によるものです。

メキシコが最も急成長している地域である理由は何ですか?

連邦補助金と厳格なカーナルくろ穂病監視が、2026年~2031年にかけてCAGR 6.95%という予測を促進しています。

ポリマーフィルムコートの採用を推進するものは何ですか?

フィルムコートは粉塵ドリフトを85%削減し、新しいEPAのガイドラインを満たしながら種子の流動性を向上させます。

ハイブリッド小麦は種子処理需要にどのような影響を与えますか?

積み重ねられた害虫抵抗性形質により、2028年以降に化学物質の使用量が15%削減される可能性がありますが、展開の遅さが近期的な影響を和らげています。

最終更新日: