北米コンパウンドチョコレート市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

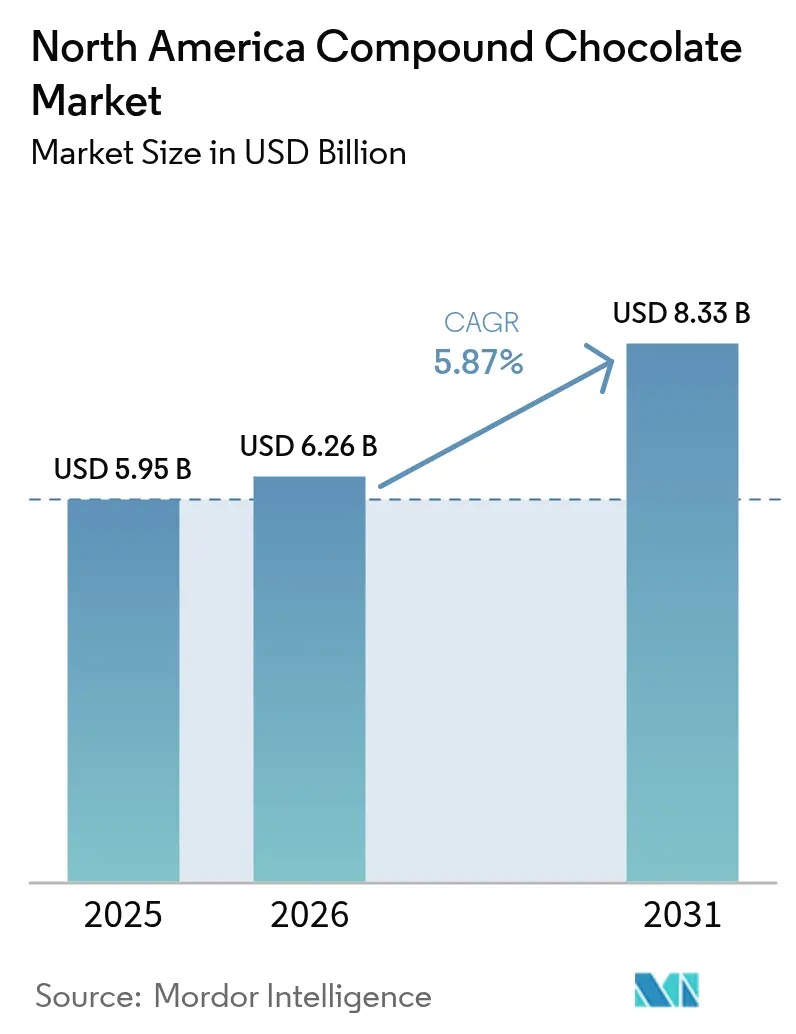

| 基準年の市場規模 (2025) | 5.95 十億米ドル |

| 市場規模 (2026) | 6.26 十億米ドル |

| 市場規模 (2031) | 8.33 十億米ドル |

| 成長率 (2026 - 2031) | 5.87% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米コンパウンドチョコレート市場分析

北米コンパウンドチョコレート市場規模は、2025年の59億5,000万米ドルから2026年には62億6,000万米ドル、2031年には83億3,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.87%を記録すると予測されます。この成長軌跡は、市場がカカオ価格の変動を効果的に乗り越える能力を示しています。世界銀行は、2024年のカカオ価格が1キログラム当たり平均7.33米ドルと、3.28米ドルから大幅に上昇したと報告しています [1]出典:世界銀行、「世界銀行商品価格予測」、thedocs.worldbank.org。コンパウンドチョコレートはこの要件を満たし、地域全体の菓子メーカー、ベーカリー、アイスクリームメーカーが、クーベルチュールの厳格なテンパリング要件なしに製品のコーティング、エンローブ、成形、フィリングを行うことを可能にします。本調査の対象範囲は、従来のチョコレートに含まれるカカオバターの一部または全部を代替植物性脂肪に置き換えたコンパウンドチョコレートであり、米国、カナダ、メキシコ、その他北米において小売・産業用・フードサービスチャネルを通じて販売されるチップ、ドロップ、ブロック、コーティング、スプレッド、フィリングを含みます。

レポートの主要ポイント

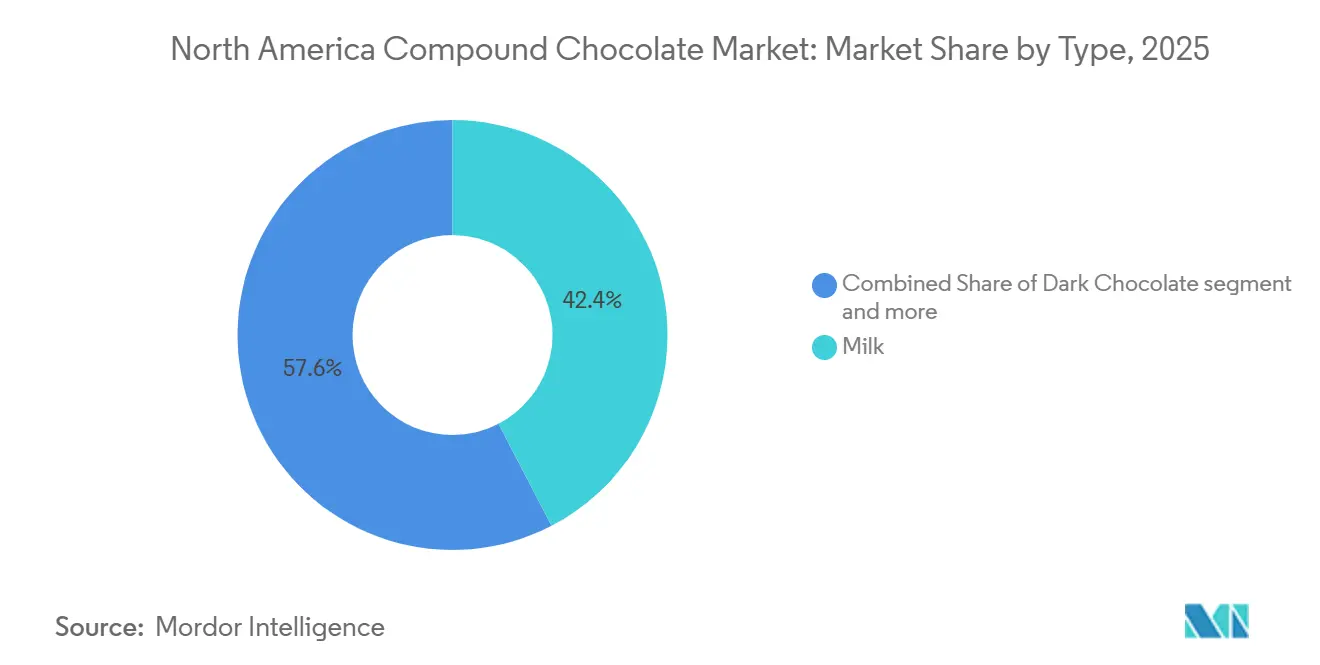

- タイプ別では、ミルクコンパウンドチョコレートが2025年の北米コンパウンドチョコレート市場シェアの42.38%を占めてトップとなり、ダークコンパウンドチョコレートは2031年にかけてCAGR 5.92%で成長する見込みです。

- 形態別では、チップ・ドロップ・チャンクが2025年の北米コンパウンドチョコレート市場規模の36.11%を占め、フィリング・スプレッドは2026年から2031年にかけてCAGR 6.03%で拡大すると予測されます。

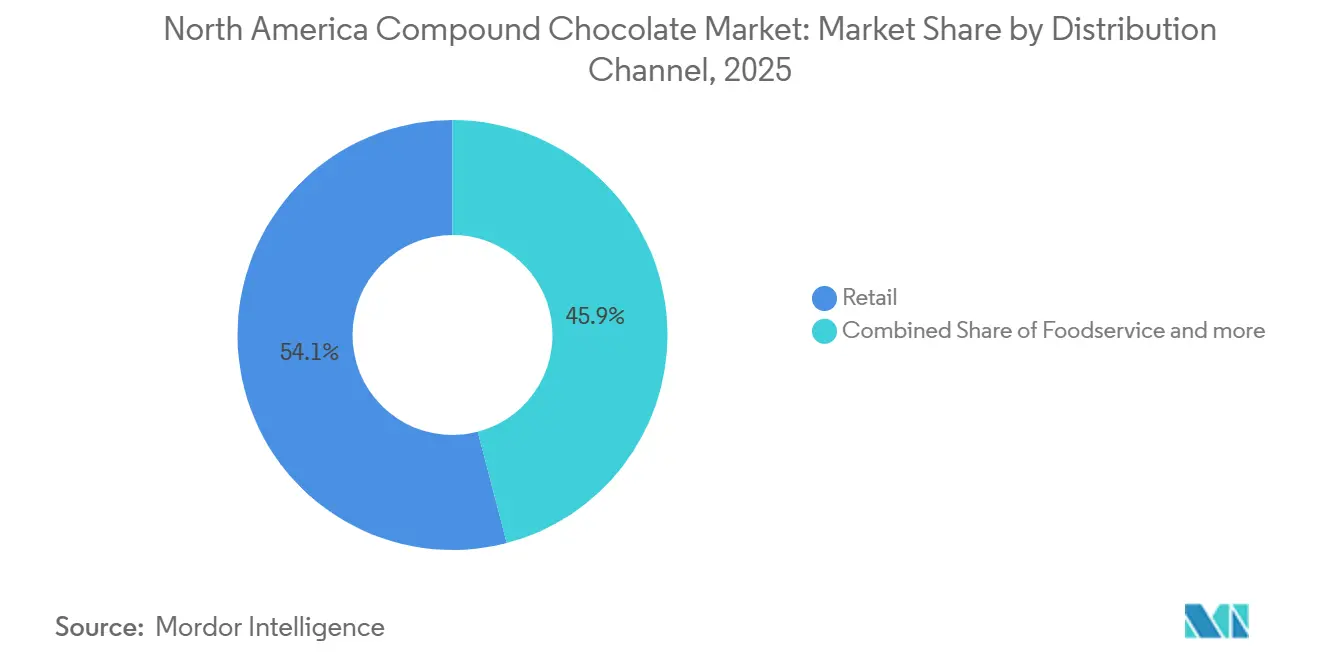

- 流通チャネル別では、小売が2025年の北米コンパウンドチョコレート市場シェアの54.04%を占め、フードサービスはCAGR 6.27%で最も速い成長を記録する見込みです。

- 地域別では、米国が2025年に78.24%の収益シェアで首位を占め、メキシコは2026年から2031年にかけてCAGR 7.04%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米コンパウンドチョコレート市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 食品メーカーにとっての適応性と機能的優位性 | +1.2% | 北米、特に米国の産業セグメントで最も強い採用 | 中期 (2〜4年) |

| フードサービスセクターの拡大 | +0.8% | 米国とカナダ、QSRおよびファストカジュアルセグメントに集中 | 短期 (2年以内) |

| 家庭での製菓・料理活動の増加 | +0.6% | 北米、特に米国郊外およびカナダ市場 | 短期 (2年以内) |

| フレーバー革新と原材料配合の進展 | +0.9% | 北米、都市部のプレミアムセグメントが牽引 | 中期 (2〜4年) |

| 脂肪結晶化技術の進歩 | +0.7% | 北米、プライベートラベルおよびコーマニュファクチャリングで最も強い | 中期 (2〜4年) |

| 長期保存性が大量生産と輸出を支援 | +0.5% | 北米、主要製造拠点に集中 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

食品メーカーにとっての適応性と機能的優位性

食品加工業者は、製造上の柔軟性の必要性に駆られ、コンパウンドチョコレートの採用を急速に拡大しています。これらの加工業者は、テンパリング要件を排除し加工ウィンドウを広げることを目指し、従来のチョコレートに代わるコスト効率の高い代替品を求めています。コンパウンドチョコレートはクーベルチュールよりも温度変動に対する耐性が高く、テンパリング工程を不要とするため、成形スナックやエンローブクッキーの生産時間を短縮します。コンパウンドの低粘度により、チョコレート使用量を削減しながらも光沢のある薄いコーティングが可能となり、感覚的な品質を損なうことなくマージンを改善します。また、脂肪相が添加粒子を安定化させるため、メーカーはパフグレインやプロテインクリスプなどの配合物をより多く取り込むことができます。この適応性は、プライベートラベルの菓子メーカーがディスカウントチェーン全体でひと口サイズのパウチを展開するにあたり、極めて重要となっています。

フードサービスセクターの拡大

より広範な経済的圧力にもかかわらず、フードサービス産業の特定セグメントは回復力を示しており、コンパウンドチョコレート用途への的を絞った需要をもたらしています。全米レストラン協会は、2025年6月に米国レストラン産業のパフォーマンス指数がスコア100に達したと報告しています [2]出典:全米レストラン協会、「レストランパフォーマンス指数2025年6月」、restaurant.org。このセグメント化は、コンパウンドチョコレートサプライヤーにとって極めて重要です。例えば、ファストカジュアルオペレーターは、長時間の保持においても品質を維持しながら、メニュー革新の迅速なサイクルを支える多用途なコーティングおよびフィリングソリューションを求めることが多いです。米国国勢調査局のデータによると、2024年の米国フードサービスおよび飲食店の売上は前年比で過去最高を記録しました [3]出典:米国国勢調査局、「米国のフードサービスおよび飲食店の売上」、census.gov。このトレンドは、特に教育機関向けフードサービスおよびホスピタリティセクターにおけるコンパウンドチョコレートへの需要拡大を示しています。

家庭での製菓・料理活動の増加

消費者の製菓習慣の変化が、コンパウンドチョコレート製品への小売需要の急増を牽引しています。これらの製品は家庭での製菓を簡素化するだけでなく、プロ品質の仕上がりを約束します。パンデミックを契機とした必要性から始まったものが、今や持続的なライフスタイルの変化へと進化し、消費者は品質を損なうことなく製菓プロセスを効率化する原材料を優先するようになっています。2025年には、ソーシャルメディアのチュートリアルが消費者にブラウニーのマーブル模様やカップケーキのデコレーションを促したことで、電子商取引プラットフォームにおけるフレーバーコンパウンドチップの売上が二桁成長を記録しました。小売業者は季節限定の家庭製菓キットに常温保存可能なコンパウンドチャンクを活用し、初心者料理人の利用を拡大しています。フレーバーハウスは、コンパウンド脂肪マトリックスに均一に分散する天然色素ナノエマルジョンで対応し、趣味の製菓家にSNS映えする仕上がりを提供しています。

フレーバー革新と原材料配合の進展

メーカーはコンパウンドチョコレートの柔軟な配合を活用してフレーバーを急速に革新し、トレンドの原材料を取り込みながら変化する消費者の嗜好に対応しています。アダプトゲン、植物エキス、タンパク質強化などの原材料が栄養バランスチョコレートセクターの成長を牽引しており、ターメリック、霊芝、スピルリナが最前線に立っています。フェアトレードカカオと臨床研究に裏付けられた植物エキスを組み合わせたThe Functional Chocolate Co.による植物性コンパウンドバーの発売は、プレミアム機能性配合への市場の高まる関心を裏付けています。フレーバーハウスは植物エキス、フルーツパウダー、高オレイン酸ナッツをコンパウンドチョコレートに配合し、プレミアムチェックアウトゾーンでのバーの差別化を図っています。非ラウリン系脂肪の中性ベースは味噌や海塩などのセイボリーテイストをサポートし、ラウリン系脂肪はブルームを生じさせることなくピーナッツバターチップなどの高脂肪配合物を受け入れます。研究開発チームは制御された脂肪結晶化を採用し、配合物添加後もスナップ感を確保することで、2031年に向けた製品ラインの拡張への道を開いています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 純粋チョコレート製品との競合 | -1.1% | 北米、特にプレミアム小売セグメントで最も強い | 中期(2〜4年) |

| 持続可能性と倫理的調達に関する懸念 | -0.8% | 北米、意識の高い消費者セグメントに集中 | 長期(4年以上) |

| 植物性脂肪価格の変動 | -0.9% | 北米、全製造セグメントに影響 | 短期(2年以内) |

| 厳格な食品表示規制 | -0.4% | 米国とカナダ、全商業セグメントに影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

純粋チョコレート製品との競合

消費者が純粋チョコレートを品質と本物の証と見なす傾向が強まるにつれ、北米コンパウンドチョコレート市場は拡大において障壁に直面しています。プレミアムチョコレートセグメントが繁栄する一方、日常的なチョコレートの売上は停滞しており、消費者が知覚品質への投資に積極的であることを示しています。このトレンドは、しばしば低価格の代替品と見なされるコンパウンドチョコレートに課題をもたらしています。プレミアム小売業者はビーン・トゥ・バーの産地を強調し、消費者をシングルオリジンカカオと透明なサプライチェーンを特徴とするクーベルチュール製品へと誘導しています。クラフトメーカーはコンパウンドが低品質であるという認識を助長し、主流スナックブランドに自社配合の正当性を主張させています。カカオバター価格が下落するたびにコンパウンドのコスト優位性が縮小し、プライベートラベルラインが限定プロモーション向けに本物のチョコレートに戻す可能性があります。

植物性脂肪価格の変動

2024年、世界銀行はパーム油価格の上昇を報告し、平均価格は名目ベースで1メートルトン当たり963米ドルと、886米ドルから上昇しました。この価格上昇は、地政学的緊張や自然災害によって引き起こされることが多い大豆油の不安定な動きや広範な商品変動と相まって、コンパウンドチョコレートメーカーに財務的な課題をもたらしています。パーム油、ヤシ油、その他の植物性脂肪に依存するこれらの生産者は、マージン圧力とサプライチェーンの不確実性の両方に直面しています。カカオバター価格が確立された先物市場によって決定される一方、植物性脂肪の価格はインドネシアのパーム油輸出政策、ブラジルの気象条件、ウクライナからのひまわり油生産の混乱など、様々な要因に影響されます。例えば、Cargillが2024年1月にRSPO認証パーム油のみを使用するというコミットメントは、供給の柔軟性を低下させるだけでなく、コスト上昇につながる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ミルク形態が需要を支え、ダークが最速の伸びを記録

主流の菓子バーが乳製品を前面に出したフレーバープロファイルに依存しているため、ミルクバリアントは2025年の北米コンパウンドチョコレート市場シェアの42.38%を占めました。メーカーがアイスクリームトッピングにミルクコンパウンドを好む理由は、乳糖が硬化トンネル中のメイラード褐変を促進し、型に付着することなく食欲をそそるタン色を生み出すためです。一方、ダークバリアントの北米コンパウンドチョコレート市場規模は、植物性およびケトジェニック食の嗜好との整合性が高まることに支えられ、2026年から2031年にかけてCAGR 5.92%で成長すると予測されます。

強烈なカカオの風味を求める消費者は、32℃付近の融点を維持し外出先でのスナッキングに便利な、糖質を抑えたダークコンパウンドバイトに引き寄せられています。カカオ固形分相当70%のブランド拡張品は高インパクトカカオパウダーを採用し、マーケターが「濃厚なダークフレーバー」を訴求しながら原材料コストを予測可能に保つことを可能にしています。この変化は健康志向のミレニアル世代の間でアドレサブル市場を拡大し、専門小売業者での販売量見通しを押し上げています。これらのトレンドが勢いを増す中、業界プレーヤーは進化する嗜好を注視しており、今後の潜在的な革新を示唆しています。健康への関心が高まる中、市場はさらなる変革に向けて準備が整っており、ブランド戦略における適応性の重要性が浮き彫りになっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

形態別:チップがベーキングコーナーを席巻、フィリングがスプレッドで加速

チップ・ドロップ・チャンクは2025年の北米コンパウンドチョコレート市場規模の36.11%を占めました。この選好は、家庭製菓家と商業クッキー工場がベーキングサイクル中の均一な溶融と形状保持を優先することによって牽引されています。また、家庭でのグルメ製菓の台頭が、これらの特定の形態のチョコレートへの需要増加をもたらしています。一方、大型小売店での再封可能なスタンドアップパウチは、消費者がミントやオレンジなどの新フレーバーを試しやすくするだけでなく、製品の鮮度も確保します。さらに、これらのパウチの利便性が衝動買いの急増をもたらしており、特に若い消費者の間で顕著です。産業用顧客も、未調整倉庫での保管時にチップが純粋チョコレートと比較してファットブルームリスクが低いことを評価しており、大量購入の選好品となっています。

フィリング・スプレッドは2026年から2031年にかけてCAGR 6.03%を記録すると予測されます。この成長は主に、QSRメニューにおけるフィリングドーナツ、クロワッサン、菓子サンドイッチクッキーの人気上昇に起因しています。さらに、消費者が贅沢でありながら手軽な選択肢を求める傾向が強まる中、これらのフィリングへの需要は急増する見込みです。生産者も制御されたレオロジーを活用し、高速注入ラインを実現することで生産の効率性と一貫性を確保しています。フィリングにおける北米コンパウンドチョコレート市場シェアはさらに拡大する見込みです。これは、植物性ペストリーチェーンが従来の乳製品クリームを革新的なパームカーネルベースのチョコレートセンターに置き換えていることによるものです。これらのセンターは冷凍・解凍時の離水に耐えるだけでなく、植物性代替品への高まる需要にも対応しています。

流通チャネル別:小売が販売量を牽引、フードサービスが漸進的成長を促進

2025年、小売は北米コンパウンドチョコレート市場の54.04%という圧倒的なシェアを占め、マスマーチャンダイザーとクラブストアがファミリーサイズのベーキングバッグを推進しました。家庭での実験への強い関心を背景に、オムニチャネル戦略はスポンサー付きソーシャルメディア投稿を活用し、消費者を電子商取引の詰め替えパックへとシームレスに誘導しています。9ヶ月以上の賞味期限のおかげで、小売業者は動きの遅いフレーバーSKUを自信を持って配置し、廃棄リスクを回避しています。

一方、フードサービスは2031年にかけてCAGR 6.27%という力強い成長を経験する見込みです。この成長は、コンビニエンスストアが高せん断飲料ディスペンサーを採用し、コンパウンドフレークを爽やかなアイスモカに手軽に混ぜ込むことによって牽引されています。一方、ファストカジュアルチェーンは朝食ワッフルにコンパウンドソースをかけており、従来のクーベルチュールテンパリングステーションと比較したこれらのソースのコスト効率を享受しています。その結果、北米のフードサービスディストリビューターへのコンパウンドチョコレート市場の供給は全体的な成長を上回る見込みであり、地域の脂肪加工業者からの投資増加を促しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

米国は2025年に地域収益の78.24%を占めました。これは、全国規模のベーカリーフランチャイズと菓子多国籍企業が国内に生産拠点を置いているためです。中西部複数州の投資税額控除が自動化コンパウンド成形ラインのコストを引き下げ、新たな生産能力を国内に呼び込みました。大型小売店のプライベートラベルプログラムは、ホリデーピーク時のジャストインタイム納品のために米国サプライヤーに依存し、需要を安定させました。その結果、米国は北米菓子業界における支配的プレーヤーとしての地位を固めました。このトレンドは今後も継続し、さらなる投資と革新が見込まれます。

カナダはビスケットおよびスナック工場がオンタリオ州とケベック州に集積する安定した市場です。クリーンラベル製品の配合改良に対する政府助成金が、アレルゲンフリーを訴求するひまわりベースのコンパウンド脂肪を用いた試験を促進しています。絶対的な規模は小さいものの、季節限定菓子ギフトという好ましい製品ミックスが平均販売価格を地域平均以上に押し上げています。健康志向製品への注力により、カナダのメーカーはオーガニックおよび天然原材料への高まる需要を取り込んでいます。この戦略的転換は進化する消費者嗜好に対応するだけでなく、カナダを北米市場における主要プレーヤーとして位置付けています。

メキシコは、多国籍菓子メーカーが米国・メキシコ・カナダ協定の下で国内需要と輸出需要の両方に対応するためにヌエボレオン州の工場を拡張することから、2026年から2031年にかけてCAGR 7.04%を記録する見込みです。低い労働コストと土地コストにより、メーカーは小ロット生産を行い、フレーバーの迅速なローカライズを可能にしています。メキシコ中部のスーパーマーケットチェーンは、インフレ時代に手頃な価格のお菓子を求める労働者階級の家庭を対象とした低価格コンパウンドバーを取り扱っています。中間層の拡大に伴い、プレミアム製品への顕著なシフトが見られ、市場の潜在的な進化を示しています。予算重視の消費者とプレミアム志向の消費者の両方に対応するこの二重性は、メキシコの多様な市場環境を示しています。

競合環境

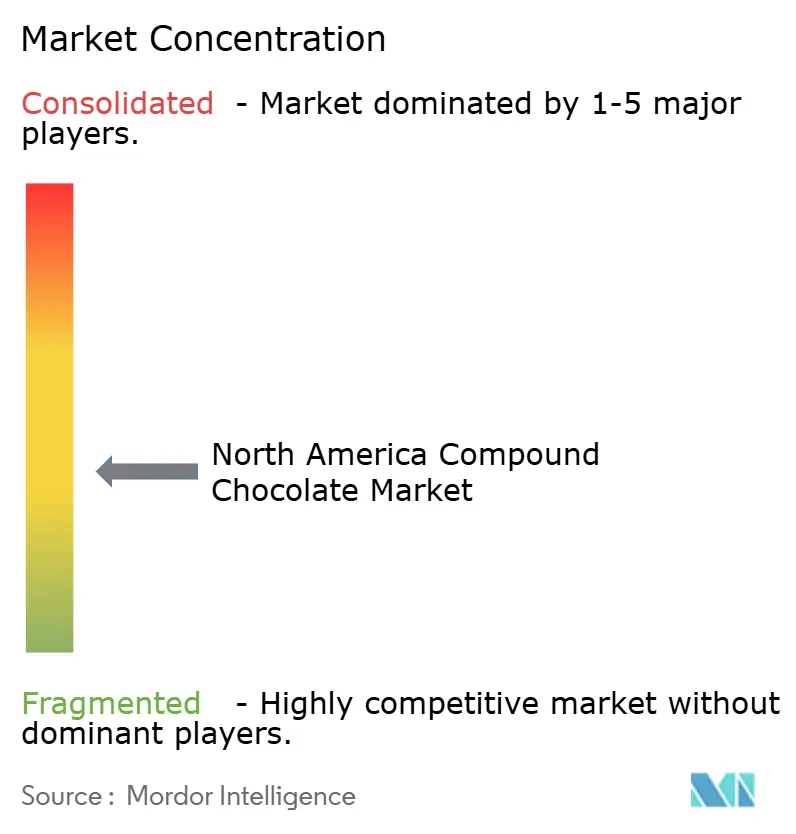

地域のコンパウンドチョコレート供給は中程度に集中しています。Barry Callebautはイリノイ州にベーカリーミックス向けのルビー色コンパウンド製品を扱う成形ラインを追加し、北米でのリーチを強化しています。Cargillは自社のRegalブランドの下、非水素添加パームカーネル分画を導入し、光沢を維持しながら飽和脂肪を20%削減することで、学校給食入札者にアピールしています。Puratosはカナダのアルチザンチョコレートメーカーと協力し、パンミックスへの配合向けに産地表示コンパウンドドロップを発売し、プレミアムブランドの信頼性を強化しています。

Blommer Chocolate Companyなどの第二層プレーヤーは、シカゴの鉄道ハブへの近接性を活かし、カスタムカラーコーティングの短納期を求める受託メーカーに対応しています。Hershey IngredientsおよびFoodserviceは、ドーナツショップチェーンを対象とした即使用可能なコンパウンドファッジベースのラインを展開しています。カカオパウダー、精製、圧搾工程にわたる垂直統合が、多国籍企業が不安定な植物性脂肪価格に対してマージンを安定させるのに役立っています。

ペンシルベニア州とオンタリオ州のイノベーションセンターは、ベーカリー顧客が実際のオーブン条件下で粘度とチップの完全性をテストできる環境を提供し、商業化サイクルを短縮しています。追跡可能なパームサプライチェーンに関する持続可能性へのコミットメントは2026年の企業社会的責任報告書で大きく取り上げられており、MarsとMondelezは2027年の森林破壊ゼロ目標に向けた進捗を追跡するダッシュボードを公開しています。認証は競争上の差別化ポイントとなっており、特にカナダの小売市場ではパッケージ前面のエコラベルが購買決定に影響を与えています。

北米コンパウンドチョコレート産業リーダー

Fuji Oil Holdings Inc.

Puratos Group

AAK AB

Barry Callebaut

Cargill, Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Ferrero North Americaは、サクサクのチョコレートシェル、クリーミーなフィリング、砕いたヘーゼルナッツセンターを持つFerrero Rocherブランドのチョコレートスクエアを発売しました。製品はミルクヘーゼルナッツ、ダークヘーゼルナッツ、ホワイトヘーゼルナッツ、キャラメルヘーゼルナッツ、アソートバリエーションで販売されています。

- 2025年5月:Mondelēz International傘下のHuは、新たに個別包装のフィリングチョコレートバイトを発売しました。外出先や食後市場をターゲットとしたこのバイトは、ヘーゼルナッツバター、カシューバター、クリーミーココナッツの3フレーバーで展開されています。

- 2025年5月:グローバルチョコレートメーカーのMarsは、ハロウィン向け新製品ラインを発売しました。このラインには新しいM&Mのミルクチョコレート、ピーナッツミルクチョコレート、ピーナッツバターミルクチョコレートブレンドが含まれます。季節限定ポートフォリオには、Snickers、Milky Way、Twixなどのチョコレートおよびキャンディブランドのバラエティパックも含まれています。

- 2025年2月:元NFLプレーヤーのEd McCaffrey氏と家族が、米国で植物性・グルテンフリー・非遺伝子組み換えのプロテインバイトラインを発売しました。同社はチョコレートチップクッキードウ、バースデーケーキ、ファッジブラウニーの3フレーバーで展開を開始し、これらのプロテインバイトはクリーンエネルギーを提供し食物繊維が豊富です。

北米コンパウンドチョコレート市場レポートの調査範囲

コンパウンドチョコレート市場は、カカオバター代替品(CBS)またはカカオバター同等品(CBE)を配合したカカオ製品として定義されます。一般的に使用される植物性脂肪には、ヤシ油やパームカーネル油などの常温で固体または半固体の硬質脂肪が含まれます。北米コンパウンドチョコレート市場は、タイプ別(ダーク、ミルク、ホワイト、その他)、形態別(チップ・ドロップ・チャンク、スラブ・ブロック、コーティング、フィリング・スプレッド、その他)、流通チャネル別(小売、産業用、フードサービス)、地域別(米国、カナダ、メキシコ、その他北米)に区分されます。市場予測は金額ベース(米ドル)で示されます。

| ダーク |

| ミルク |

| ホワイト |

| その他 |

| チップ・ドロップ・チャンク |

| スラブ・ブロック |

| コーティング |

| フィリング・スプレッド |

| その他 |

| 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他の流通チャネル | |

| 産業用 | |

| フードサービス |

| 米国 |

| カナダ |

| メキシコ |

| その他北米 |

| タイプ別 | ダーク | |

| ミルク | ||

| ホワイト | ||

| その他 | ||

| 形態別 | チップ・ドロップ・チャンク | |

| スラブ・ブロック | ||

| コーティング | ||

| フィリング・スプレッド | ||

| その他 | ||

| 流通チャネル別 | 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 産業用 | ||

| フードサービス | ||

| 地域別 | 米国 | |

| カナダ | ||

| メキシコ | ||

| その他北米 | ||

レポートで回答される主要な質問

北米コンパウンドチョコレート市場は2031年までにどの程度の規模になりますか?

2026年からCAGR 5.87%で拡大し、2031年までに83億3,000万米ドルに達すると予測されます。

どの製品タイプが売上をリードしていますか?

ミルクコンパウンドチョコレートが2025年の地域収益の42.38%という最大シェアを保持しています。

どの形態が最も速く成長していますか?

フィリング・スプレッドは2026年から2031年にかけてCAGR 6.03%を記録すると予測されます。

フードサービスチェーンがコンパウンドチョコレートを好む理由は何ですか?

コンパウンドコーティングはテンパリングが不要で、準備時間を節約し、厨房の熱に耐えるため、スピードが求められる店舗に適しています。

最終更新日: