米国調味料・スパイス市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

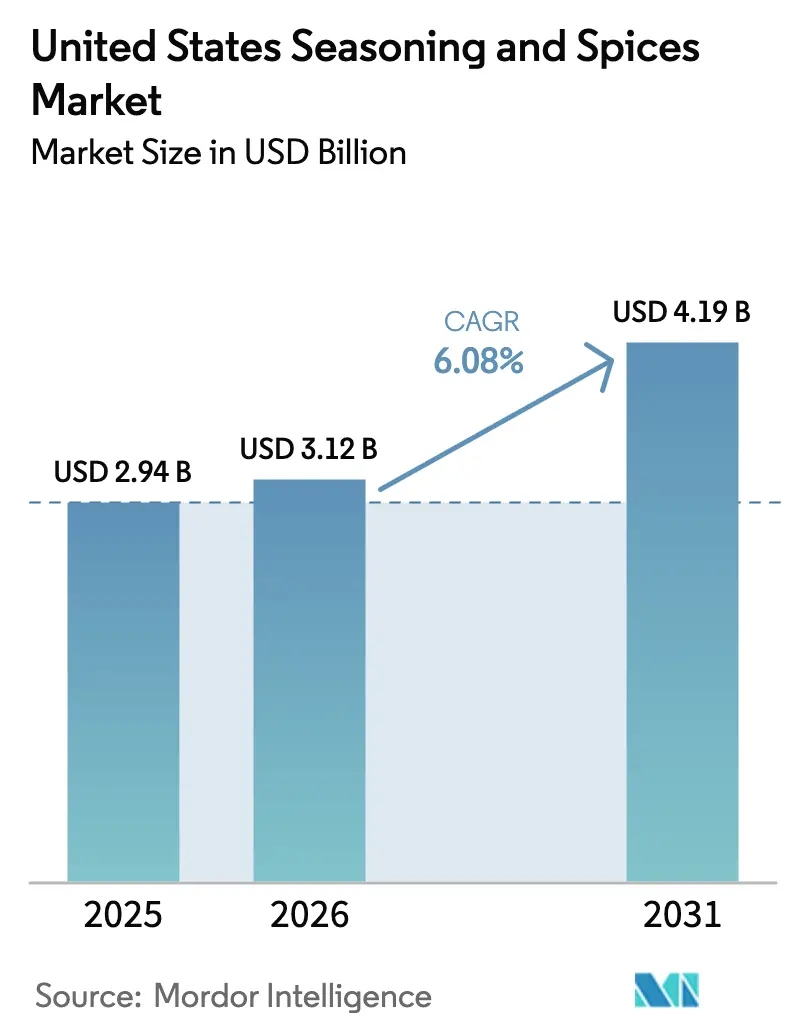

| 基準年の市場規模 (2025) | 2.94 十億米ドル |

| 市場規模 (2026) | 3.12 十億米ドル |

| 市場規模 (2031) | 4.19 十億米ドル |

| 成長率 (2026 - 2031) | 6.08% CAGR |

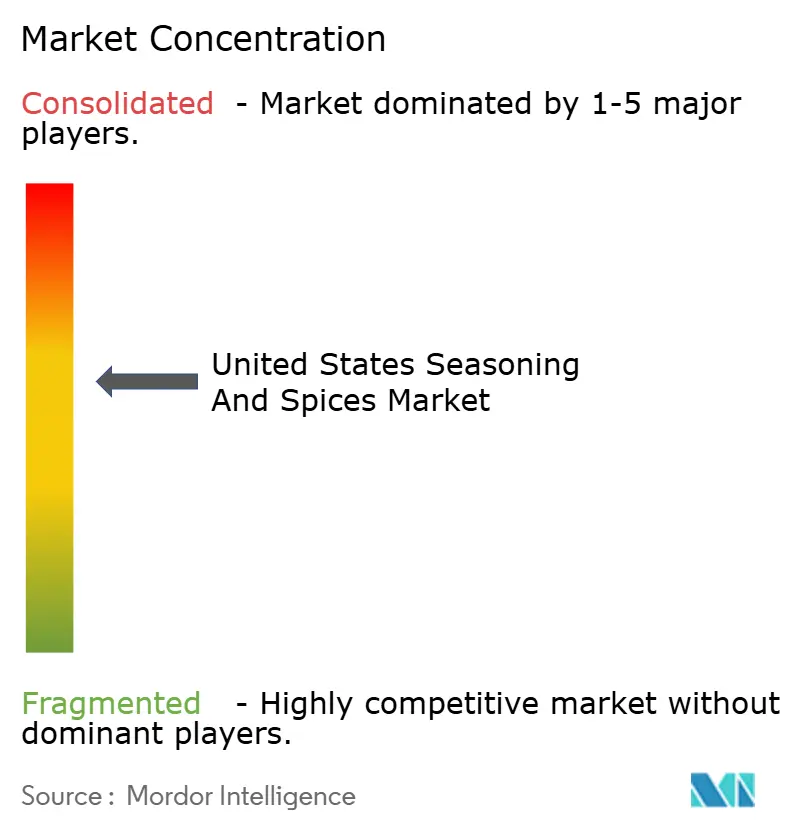

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国調味料・スパイス市場分析

2026年における米国調味料・スパイス市場規模は31億2,000万USDと推定され、2025年の29億4,000万USDから成長し、2031年には41億9,000万USDに達する見通しで、2026年から2031年にかけて6.08%のCAGRで成長します。この成長は、健康意識と利便性という2つの主要因に牽引された米国の食文化の嗜好変化を反映しています。健康意識の高い消費者は風味豊かで低カロリーの代替品を求める一方、即食食品や包装スナックへの需要増加により、産業規模でのスパイスおよび調味料が必要とされています。市場の拡大は、シナモンブレッドやジンジャーブレッドクッキーなどの伝統的な用途と、味付けスナックチップス、フレーバー飲料、特製ソースなどの革新的な製品の両方において顕著です。これらのトレンドは、従来の調味料用途から、進化する消費者の嗜好に応えるより洗練されたフレーバーイノベーションへの大きな転換を示しています。米国における多文化人口の増加により、多様なフレーバープロファイルとエスニック調味料が米国の主流料理に取り入れられています。消費者が健康と利便性を優先しながら新しいフレーバーを探求し続けるにつれ、米国のスパイスおよび調味料市場は今後数年間にわたり堅調な成長軌道を維持することが期待されます。

レポートの主要ポイント

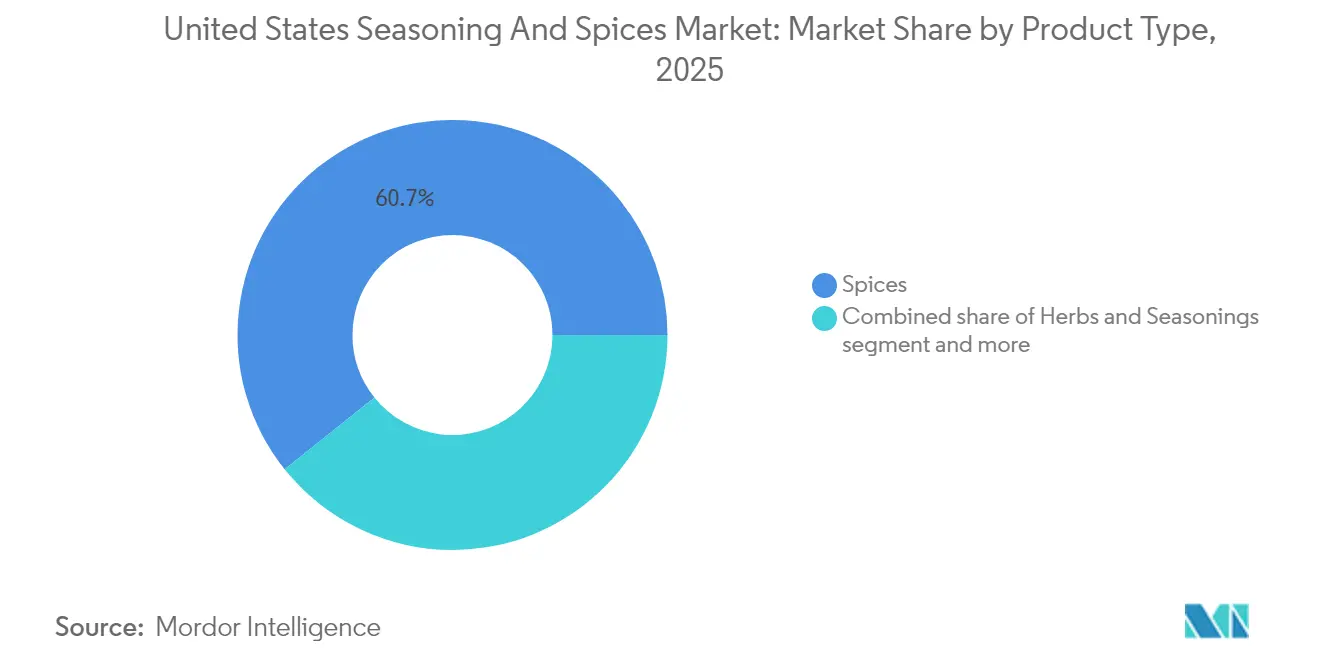

- 製品タイプ別では、スパイスが2025年の米国調味料・スパイス市場シェアの60.74%をリードし、ハーブおよび調味料は2031年にかけて7.28%のCAGRで拡大する見込みです。

- カテゴリー別では、従来型製品が2025年の米国調味料・スパイス市場規模の83.55%を占め、オーガニック製品は2031年にかけて7.52%のCAGRを記録する見通しです。

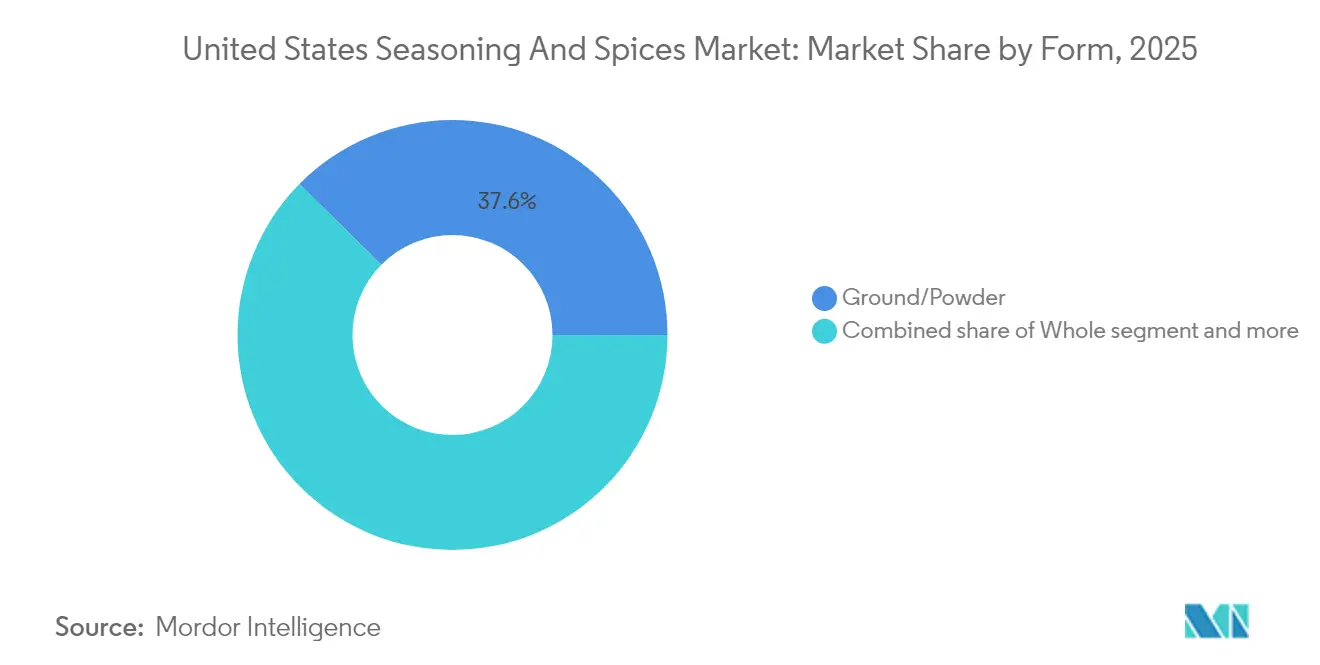

- 形態別では、粉砕/粉末製品が2025年の米国調味料・スパイス市場規模の37.61%を占め、2031年にかけて6.62%のCAGRで成長する見込みです。

- 用途別では、肉類および魚介類が2025年の米国調味料・スパイス市場シェアの27.02%を占め、セイボリースナックが2031年にかけて7.46%のCAGRで最も急成長するセグメントとなっています。

- 地域別では、南部が2025年の米国調味料・スパイス市場シェアの33.05%を占め、2031年にかけて6.55%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国調味料・スパイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加工食品消費の増加による調味料・スパイス需要の拡大 | +1.8% | 全国規模、都市部に集中 | 中期(2〜4年) |

| オーガニックおよびクリーンラベルスパイスへの消費者嗜好の転換 | +1.2% | 全国規模、北東部および西部地域で最も顕著 | 長期(4年以上) |

| スパイスの健康効果が市場成長を牽引 | +1.0% | 全国規模、健康意識の高い層に重点 | 長期(4年以上) |

| エスニック料理の人気拡大によるスパイス需要の強化 | +1.5% | 全国規模、大都市圏に集中 | 中期(2〜4年) |

| クイックサービスレストランの拡大がスパイス市場成長を促進 | +0.8% | 全国規模、南部および西部地域に重点 | 短期(2年以内) |

| 加工・包装技術の革新がスパイス産業を変革 | +0.6% | 全国規模、製造拠点が牽引 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

加工食品消費の増加による調味料・スパイス需要の拡大

米国のスパイスおよび調味料市場における消費パターンは、加工食品への需要増加に牽引されて急速に変化しています。市場成長は主に、即食食品や冷凍食品の消費増加によって促進されており、特に忙しいライフスタイルが便利な食品オプションを必要とする都市部において顕著です。食品加工業者は、複雑なスパイスブレンドによるフレーバーの差別化を戦略的に活用して競争優位性を維持しています。この人口動態の変化により、メーカーは地域固有のスパイス品種を調達し、セイボリースナック、即食食品、ソースなど様々な用途向けに特化したブレンドを開発するよう促されています。市場は、ターメリック、コリアンダー、温かみのあるブラウンスパイスを組み合わせた複雑なフレーバーの組み合わせに特に関心を示しています。経済複雑性観測所のデータによると、米国は2024年に4億2,600万USD相当のスパイスを輸入し、1,227カテゴリー中561番目に多く輸入された製品となっています [1]出典:経済複雑性観測所チーム、「米国スパイス輸入データ」、oec.world。このトレンドは、特化した調味料サプライヤーにプレミアム価格設定の機会をもたらすとともに、既存プレイヤーと新規参入者の双方にとって市場の成長軌道を持続させています。

オーガニックおよびクリーンラベルスパイスへの消費者嗜好の転換

米国市場におけるオーガニックスパイスおよび調味料は、サプライチェーンの透明性と環境の持続可能性に対応するため、従来の健康上の考慮を超えて進化しています。クリーンラベルのトレンドが業界を変革し、食品の透明性に対する消費者需要の高まりに牽引されて、合成フレーバー増強剤が天然ハーブおよびスパイスに置き換えられています。この転換により、メーカーはオーガニック製品ポートフォリオを拡大し、より厳格な品質管理措置を実施し、調達慣行を改善するよう促されています。フリーズドライやその他の最小限の介入技術が、栄養プロファイルを保持しながら賞味期限を延長する優先的な加工方法として台頭しています。企業は現在、人工添加物を含まない最小限の加工製品に対する消費者の嗜好に合わせるため、原産地、加工方法、持続可能性への取り組みに関する詳細な情報を提供しています。市場の成長は、2023年に40億USD超のオーガニック輸入品を追跡した米国農務省のデータによって裏付けられており、認証オーガニックおよびクリーンラベルスパイスに対してプレミアム価格を支払う消費者の意欲を反映しています [2]出典:米国農務省、「オーガニック輸入レポート2023年」、usda.gov。この変革は、業界全体のスパイス調達および認証プロセスに構造的な変化をもたらしています。

スパイスの健康効果が市場成長を牽引

スパイス市場は、予防医療への消費者の関心の高まりにより、伝統的な料理用途を超えて機能性食品およびニュートラシューティカルセグメントへと拡大しています。米国国立医学図書館の研究により、カルダモン、シナモン、チリ、フェヌグリーク、ニンニク、ショウガ、ニゲラシード、ターメリックなどのスパイスは、料理に使用する量で代謝症候群および関連疾患の予防と治療に役立つことが確認されています [3]出典:米国国立医学図書館、「料理用スパイスの治療的役割」、nlm.nih.gov。COVID-19パンデミックは、免疫をサポートする成分への消費者の関心を高め、ショウガ、ニンニク、ブラックペッパーの消費を増加させました。各スパイスは特定の健康効果をもたらします:カルダモン、ショウガ、ターメリックは炎症管理を助け、ニンニク、ショウガ、ターメリックは血中脂質のコントロールをサポートし、シナモン、ショウガ、フェヌグリークは血糖値の調節を助けます。有益な化合物の天然源としてのスパイスの認知は、栄養補助食品および機能性食品市場に新たな機会を創出しています。

エスニック料理の人気拡大によるスパイス需要の強化

米国におけるエスニック料理の主流化は、伝統的な用途を超えてフュージョンイノベーションや地域の本格性要件にまで及ぶ、洗練されたスパイス需要パターンを牽引しています。メキシコ料理、中国料理、イタリア料理が消費者の嗜好を支配する一方、東南アジアのフレーバーが重要な影響力として台頭しており、人口の多様化と旅行に影響された味覚の嗜好を反映しています。レストラン事業者は大胆なグローバルフレーバーと没入型の食体験をますます重視しており、小売用途でレストラン品質の結果をもたらすプレミアムスパイスブレンドへの需要を生み出しています。このトレンドはストリートフードの影響にまで及び、伝統的なエスニック料理のグルメ解釈には、本格性と米国人の味覚の嗜好のバランスをとる特化したスパイスの組み合わせが必要です。この市場の進化は、直接調達関係と文化的専門知識を持つスパイスサプライヤーに有利に働きます。なぜなら、汎用スパイスブレンドでは消費者が今や求める複雑さと本格性を提供できないからです。本格的なフレーバーと特化したブレンドへの関心の高まりは、米国のスパイスおよび調味料市場を形成し続け、サプライヤーが製品ポートフォリオを拡大し調達能力を強化するよう促しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 気候変動とサプライチェーン混乱による原材料価格の変動 | -1.4% | グローバルサプライチェーンが米国全地域に影響 | 短期(2年以内) |

| 規制されていない市場における混入および品質上の懸念 | -0.8% | 全国規模、輸入品に重点 | 中期(2〜4年) |

| オーガニックおよび特産スパイス製品のプレミアム価格設定 | -0.6% | 全国規模、価格感応度の高いセグメントに集中 | 中期(2〜4年) |

| 特定の天然スパイスの賞味期限の短さが成長を制限 | -0.4% | 全国規模、生鮮品および最小限加工品に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

気候変動とサプライチェーン混乱による原材料価格の変動

米国のスパイスおよび調味料市場は、主に気候変動とサプライチェーンの混乱による原材料価格の変動から重大な課題を受けています。干ばつ、洪水、不規則な降雨パターンなどの異常気象は、ブラックペッパー、カルダモン、バニラなどのスパイスの収穫量と品質に影響を与えます。輸送の遅延、労働力不足、地政学的緊張を含むサプライチェーンの複雑化が価格変動を激化させています。これらの要因により、メーカーは在庫水準を引き上げ、調達戦略を修正せざるを得なくなり、運営コストと利益率に影響を与えています。スパイスの栽培と収穫の季節的な性質は、定期的な需給不均衡を生み出し、年間を通じた価格変動をもたらします。特定のスパイスについて特定の地理的地域への市場依存度が高いことは、地域の気候変動や地域市場の状況に対する脆弱性を高めています。

規制されていない市場における混入および品質上の懸念

米国の調味料・スパイス市場における品質保証の課題は、市場アクセスとブランドの評判を脅かす複雑なグローバルサプライチェーンと規制遵守リスクに起因しています。米国食品医薬品局(FDA)による汚染物質、特に「ゼロに近づける」などの取り組みを通じたシナモンなどのスパイスの鉛含有量の監視強化は、加工食品、特に乳幼児向け食品の安全基準の強化を反映しています。スパイスの高い価値と複雑なグローバル調達ネットワークの組み合わせにより、真正性の検証が困難となり、混入に対する脆弱性が高まっています。この問題は、発展途上地域における不十分な品質管理措置によって悪化し、異物、人工着色料、禁止物質による汚染につながっています。競争力のある価格を維持しようとする地元業者の試みは、しばしば品質基準の妥協をもたらし、多くの調達地域における適切な検査施設と執行メカニズムの欠如がこれらの懸念をさらに増幅させています。これらの品質および真正性の問題は消費者の信頼を損ない、市場の成長可能性を大幅に制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スパイスがイノベーションを通じて市場を支配

スパイスは2025年に60.74%の支配的な市場シェアを占めていますが、カルダモン、シナモン、クローブなどの主要製品に影響を与える気候関連の生産混乱によるサプライチェーンの脆弱性に直面しています。これらの課題は、健康意識の高まりによる消費パターンと進化する消費者の嗜好と相まって、プレミアムポジショニング、オーガニック認証、直接取引による調達関係を通じた適応を迫る圧力を伝統的なスパイスセグメントにかけています。この影響は、供給の不確実性にもかかわらずグローバルな消費パターンが堅調なペッパーおよびチリ製品において特に顕著です。さらに、メーカーは一貫した市場需要を満たすための品質基準を維持しながら、生産のボトルネックを乗り越えなければなりません。

伝統的な塩および塩代替品セグメントは、健康志向の代替品へのシフトとナトリウム削減の義務化により市場の制約を受けている一方、ハーブおよび調味料(2031年にかけて7.28%のCAGRで成長)は利便性用途と健康志向製品のイノベーションを通じて勢いを増しています。このシフトは、加工技術の革新と消費者の洗練度の向上が、従来のスパイスカテゴリーよりも代替調味料ソリューションを優先するより広範な市場変革を反映しています。このトレンドは、タイム、バジル、オレガノなどのハーブの生鮮品およびフリーズドライ形態への需要増加によってさらに増幅されています。さらに、メーカーは味覚の嗜好と健康上の考慮の両方に対応する新しい処方を開発するための研究開発に投資しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:プレミアム価格にもかかわらずオーガニックが成長

従来型製品は2025年に83.55%の市場シェアで支配的であり、価格感応度の高い消費者へのアクセスを維持する確立されたサプライチェーンとコスト優位性に支えられています。この支配的地位は、数十年にわたるインフラ開発と最適化された流通ネットワークによってさらに強化されています。オーガニック代替品は2031年にかけて7.52%のCAGRで成長していますが、その拡大は認証要件と限られた農地の利用可能性によるサプライ制約に直面しており、需要成長に対応するための急速なスケールアップを妨げるボトルネックを生み出しています。認証プロセスは農地に対して3年間の移行期間を必要とすることが多く、これがオーガニック生産拡大のペースに大きな影響を与えています。さらに、認証オーガニック原材料の限られた入手可能性は、メーカーが新製品ラインを開発する能力に影響を与えています。

加工技術の進歩により、従来型メーカーは最小限の加工や合成保存料を使用しない長期保存など、従来オーガニック製品に関連していた品質特性を達成できるようになっています。これらの技術的改善は、特に保存方法と加工技術において、従来型製品とオーガニック製品の品質格差を大幅に縮小しました。この進展は、クリーンラベルポジショニングと相まって、従来型とオーガニックカテゴリーの中間地点を生み出し、消費者が持続可能性プレミアムを支払う意欲があるにもかかわらず、オーガニックセグメントの成長に影響を与える可能性があります。高度な加工方法の統合により、従来型製品の栄養保持も改善され、健康意識の高い消費者にとってより魅力的なものとなっています。さらに、これらの新技術のコスト効率性により、メーカーは製品品質を向上させながら競争力のある価格を維持することができます。

形態別:粉砕製品が効率性を通じてリード

粉砕および粉末スパイスは2025年に37.61%の市場シェアで支配的であり、2031年にかけて6.62%の成長を示しており、長期保存、一定の投与量、保管スペースの削減などの運用上の利点に牽引されています。しかし、これらの加工形態は製造中に本格的なフレーバープロファイルと揮発性化合物を維持することに課題を抱えており、製品品質を保持するためにフリーズドライ、超音波処理、低温プラズマ処理などの高度な技術への多大な投資が必要です。大規模生産バッチ全体で一貫した品質を維持することの複雑さは、加工チェーン全体にわたる継続的な監視と品質管理措置をさらに必要とします。

ホールスパイスはプレミアムセグメントでの魅力を維持していますが、高いコストと短い賞味期限が広範な普及を制限しています。フードサービスセクターの自動化の進展は液体エキスやスプレードライ粉末などの標準化された形態を求めていますが、これらの形態への移行には加工設備と包装技術革新への多大な設備投資が必要です。さらに、メーカーは加工効率と、生産コストと市場競争力に影響を与えるリサイクル可能な包装ソリューションの実装を含む持続可能性要件の高まりのバランスを取らなければなりません。これらの持続可能な慣行の統合は、メーカーが生産および包装プロセス全体を再設計することを必要とすることが多く、一時的な業務の混乱と短期的なコスト増加をもたらします。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:セイボリースナックが成長を牽引

肉類および魚介類用途は2025年に27.02%の市場シェアで支配的であり、確立された調味要件とプレミアムポジショニングの機会に牽引されている一方、セイボリースナックは2031年にかけて7.46%のCAGRで最高の成長率を示しています。タンパク質セグメントは、カロリー含有量よりもフレーバー強化を優先する健康意識の高い消費パターンの恩恵を受け、濃縮スパイスソリューションへの需要を生み出しており、ベーカリーおよび菓子は季節商品とプレミアム製品を通じて安定した需要を維持しています。この市場支配は、タンパク質ベース製品における本格的で伝統的なフレーバープロファイルへの消費者の嗜好の高まりによってさらに強化されています。

市場は様々な用途にわたってセグメント化を示しており、スープ、麺類、パスタセグメントは利便性食品の需要とエスニックフレーバーの統合を通じて成長し、ソース、サラダ、ドレッシングはクリーンラベル処方とオーガニックポジショニングに焦点を当てた成熟カテゴリーを代表しています。スナック化の継続的なトレンドは、長期保存期間を通じてフレーバーの完全性を保持する耐熱性処方を開発できるスパイスサプライヤーに持続的な機会を提供しています。これらの多様な用途セグメントは、特定のカテゴリー要件と消費者の嗜好を満たすために製品提供を適応させることができるメーカーに複数の成長経路を生み出しています。

地域分析

南部地域は2025年に33.05%の支配的な市場シェアを占め、2031年にかけて6.55%の成長率を維持すると予測されています。このリーダーシップの地位は、地域の人口の多様性、確立された文化的伝統、および拡大するフードサービスセクターに起因しています。地域の強力なクイックサービスレストランの存在は、運用効率と複雑なフレーバープロファイルを組み合わせた特化したスパイスブレンドへの需要を牽引しています。さらに、南部の国内スパイス栽培に対する気候上の優位性は、輸送コストの削減と製品の鮮度向上を通じて物流上の利点を提供しています。

米国の各地域は、人口構成と文化的嗜好に基づいた独自の消費パターンを示しています。北東部市場はオーガニックおよびプレミアムスパイス製品に傾倒し、中西部は伝統的な用途と価値志向の製品に焦点を当てています。西部地域の健康意識の高い消費者と多様なエスニック人口は、特産品および本格的なグローバルスパイスへの需要を牽引しています。これらの地域差は、大都市圏における特産品のプレミアムが価値志向の農村市場と比較して高いことを示す米国農務省の価格データに反映されています。

人口動態のトレンドと確立された地域の嗜好の組み合わせは、南部の市場リーダーシップを強化しながら、他の地域に的を絞った機会を生み出しています。北東部のプレミアムポジショニング、中西部の価値志向、西部の健康と本格性への焦点は、それぞれ異なる市場機会を提示しています。各地域での成功には、地域の消費者の嗜好と購買行動に合致した製品開発と流通戦略の調整が必要です。

競争環境

米国のスパイスおよび調味料市場は中程度の集中度を示しており、McCormick & Company Inc.、Kerry Group plc、Sensient Technologies Corporation、Cargill Incorporated、Olam Groupなどの確立されたプレイヤーが規模の優位性を通じて市場リーダーシップを維持しています。これらの主要企業は、サプライチェーン管理を強化し流通ネットワーク全体の価値を最大化する垂直統合と地理的多様化戦略を通じて競争的地位を強化しています。

大企業が市場を支配している一方で、新興ブランドはイノベーションと専門化を通じてニッチな機会を効果的に獲得しています。市場は持続可能な調達、クリーンラベル製品、エスニックの本格性セグメントに大きな機会を提供しています。小規模プレイヤーは、大企業が規模で複製することが困難な専門的な専門知識と直接取引関係を活用することで、これらの分野で確立されたブランドと競争することに成功しています。

メーカーは市場での存在感を維持するために継続的に新製品を発売しています。例えば、2024年8月、Fuchs North Americaはアップルレモンダッチベイビーミックス、ストロベリーバジルシーズニング、ブラウンシュガーブレンドを含む限定版調味料ブレンドラインを発売し、製品イノベーションと市場拡大への業界の継続的な注力を示しました。

米国調味料・スパイス産業のリーダー企業

McCormick & Company, Incorporated

Kerry Group PLC

Sensient Technologies Corporation

Cargill, Incorporated

Olam Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Advent Internationalは、Falfurrias Capital Partnersからコンディメントおよび調味料のメーカーであるSauer Brandsを買収しました。この買収により、Advent Internationalの食品・飲料市場でのプレゼンスが拡大しました。

- 2024年6月:Fuchs North Americaは、アップルレモンダッチベイビーミックス、ストロベリーバジルシーズニング、ブラウンシュガーブレンドを特徴とする限定版調味料ブレンドラインを発売しました。これらの製品は現在のフレーバートレンドに沿っており、消費者の味覚の嗜好を高めることを目的としています。

- 2024年4月:Kerry Groupは、ナトリウム含有量を増加させることなく塩辛くうま味のあるフレーバーを提供するナトリウム削減ソリューションであるTasteSense Saltを開発しました。この製品は加工食品の原材料として機能します。

米国調味料・スパイス市場レポートの調査範囲

調味料とスパイスは、単独またはブレンドとして使用されるかにかかわらず、食品の調理において重要な役割を果たしています。調理中または調理後に加えることで、フレーバーを高め、色を変えるだけでなく、保存料としての役割も果たすことができます。その主な目的は、食品の基本的な味を大きく変えることなく、食品の自然なフレーバーを引き立てることです。

米国の調味料・スパイス市場は、製品タイプ別に塩および塩代替品、ハーブおよび調味料、スパイスに分類されています。ハーブおよび調味料カテゴリーには、タイム、バジル、オレガノ、パセリ、ミント、その他が含まれます。スパイスカテゴリーには、ペッパー、ゴマ、シナモン、マスタード、オニオン、ガーリック、パプリカ、チリペッパーなどが含まれます。市場はまた、カテゴリー別にオーガニックと従来型に分類されています。さらに、用途はベーカリーおよび菓子、スープ、麺類およびパスタ、肉類および魚介類、ソース、サラダおよびドレッシング、セイボリースナック、その他の用途に及びます。

市場規模は、上記のすべてのセグメントについてUSD金額ベースで提示されています。

| 塩および塩代替品 | |

| ハーブおよび調味料 | タイム |

| バジル | |

| オレガノ | |

| パセリ | |

| ミント | |

| その他のハーブ | |

| スパイス | ペッパー |

| カルダモン | |

| シナモン | |

| クローブ | |

| ナツメグ | |

| チリペッパー | |

| ゴマ | |

| ターメリック | |

| その他のスパイス |

| 従来型 |

| オーガニック |

| ホール |

| 粉砕/粉末 |

| その他の形態 |

| ベーカリーおよび菓子 |

| スープ、麺類、およびパスタ |

| 肉類および魚介類 |

| ソース、サラダ、およびドレッシング |

| セイボリースナック |

| その他の用途 |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| 製品タイプ別 | 塩および塩代替品 | |

| ハーブおよび調味料 | タイム | |

| バジル | ||

| オレガノ | ||

| パセリ | ||

| ミント | ||

| その他のハーブ | ||

| スパイス | ペッパー | |

| カルダモン | ||

| シナモン | ||

| クローブ | ||

| ナツメグ | ||

| チリペッパー | ||

| ゴマ | ||

| ターメリック | ||

| その他のスパイス | ||

| カテゴリー別 | 従来型 | |

| オーガニック | ||

| 形態別 | ホール | |

| 粉砕/粉末 | ||

| その他の形態 | ||

| 用途別 | ベーカリーおよび菓子 | |

| スープ、麺類、およびパスタ | ||

| 肉類および魚介類 | ||

| ソース、サラダ、およびドレッシング | ||

| セイボリースナック | ||

| その他の用途 | ||

| 地域別 | 北東部 | |

| 中西部 | ||

| 南部 | ||

| 西部 | ||

レポートで回答される主要な質問

米国の調味料・スパイス市場の現在の規模はどのくらいですか?

米国の調味料・スパイス市場は2026年に31億2,000万USDに達し、2031年までに41億9,000万USDに達する見込みです。

市場で最大のシェアを持つ製品タイプはどれですか?

スパイスはターメリック、ペッパー、チリブレンドへの強い需要に支えられ、60.74%のシェアで支配的です。

最も急成長しているセグメントはどれですか?

セイボリースナックは、消費者が大胆でグローバルにインスパイアされたフレーバーを好む中、2031年にかけて7.46%のCAGRで最高の成長率を記録しています。

この市場においてオーガニック認証はどの程度重要ですか?

従来型製品が依然として83.55%のシェアを占めていますが、認証オーガニックラインはクリーンラベル需要と持続可能性への懸念に牽引されて7.52%のCAGRで拡大しています。

最終更新日: