北米ポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

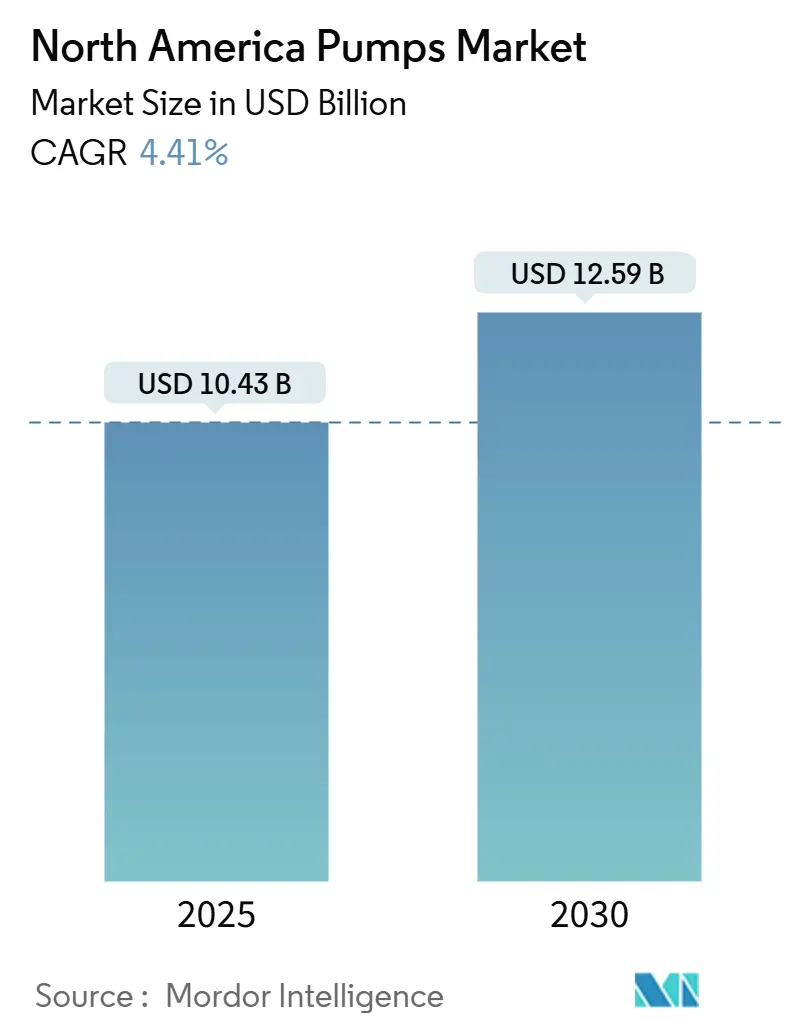

| 市場規模 (2025) | 10.43 十億米ドル |

| 市場規模 (2030) | 12.59 十億米ドル |

| 成長率 (2025 - 2030) | 4.41% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ポンプ市場分析

北米ポンプ市場規模は2025年に104億3,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 4.41%で成長し、2030年までに125億9,000万米ドルに達すると予測されています。

北米ポンプ市場のこの拡大は、連邦政府の水質規制、シェール生産の回復、および特殊高圧設備を必要とする水素回廊への投資によって推進されています。PFAS規制遵守を急ぐ地方自治体の水道事業者、太陽光灌漑に移行する農業ユーザー、より深い排水ソリューションを求める鉱山業者が、北米ポンプ市場全体の入札仕様を再構築しています。同時に、OEMは産業用モノのインターネット(IIoT)センサーを統合してダウンタイムを削減する一方、ニッケル価格の変動と労働力不足が近期の利益率を圧迫しています。北米ポンプ市場の競争力学は、上位5社が売上高の約40%を占め、サービス収入を確保するために予知保全契約への依存度を高めていることから、中程度の集中度を維持しています。

主要レポートのポイント

- ポンプタイプ別では、遠心式設計が2024年の北米ポンプ市場シェアの53.1%を占め、ポジティブディスプレースメント方式は2030年にかけて最も速い5.2%のCAGRを記録する見込みです。

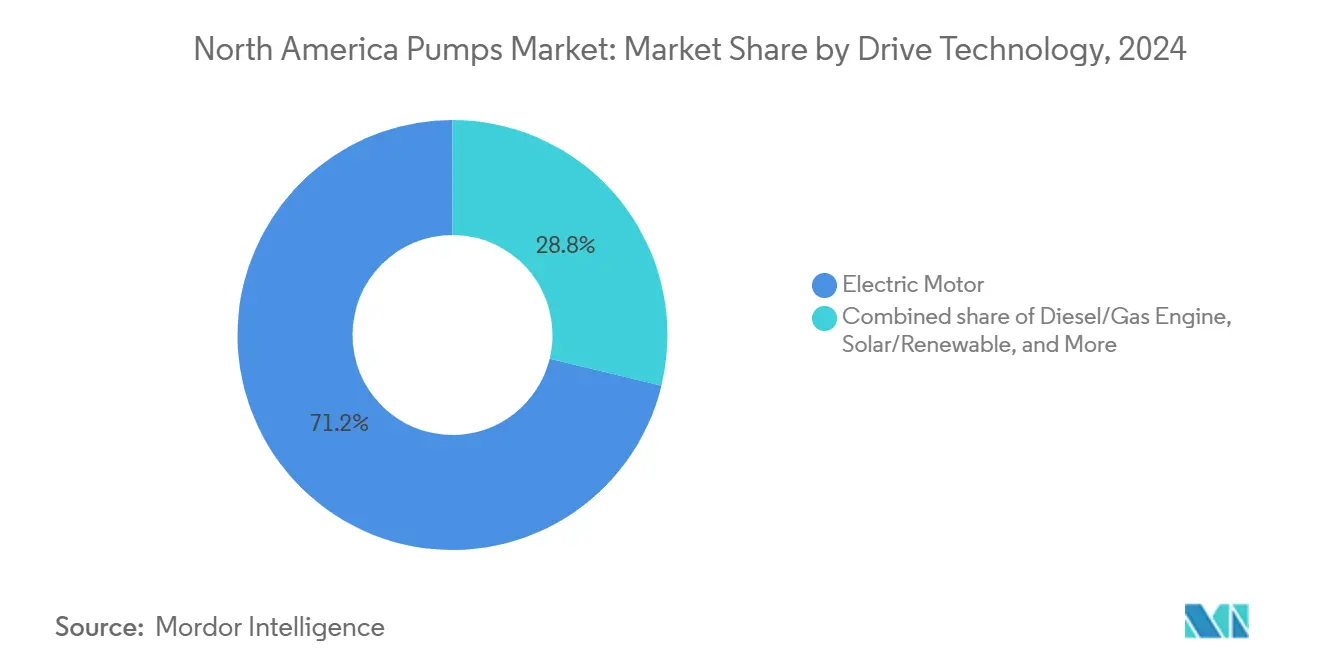

- 駆動技術別では、電動モーターポンプが2024年の北米ポンプ市場規模の71.2%を占め、太陽光およびその他の再生可能エネルギーは2030年にかけて5.7%のCAGRで拡大する見込みです。

- 設置位置別では、地上設置型ユニットが2024年に売上高の59.6%を占めましたが、水中設置型モデルは当セグメント内で最高となる6.2%のCAGRが見込まれています。

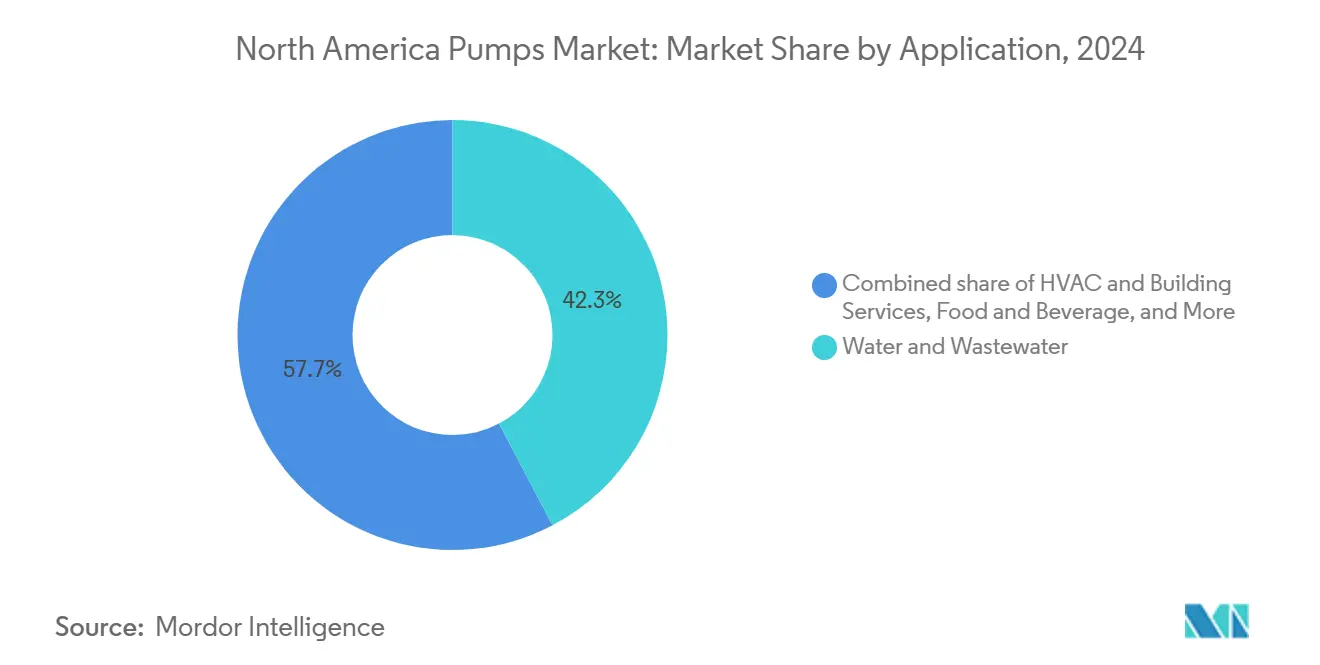

- 用途別では、上下水道が2024年の北米ポンプ市場規模の42.3%を占め、より厳格な連邦基準を背景に5%のCAGRで拡大しています。

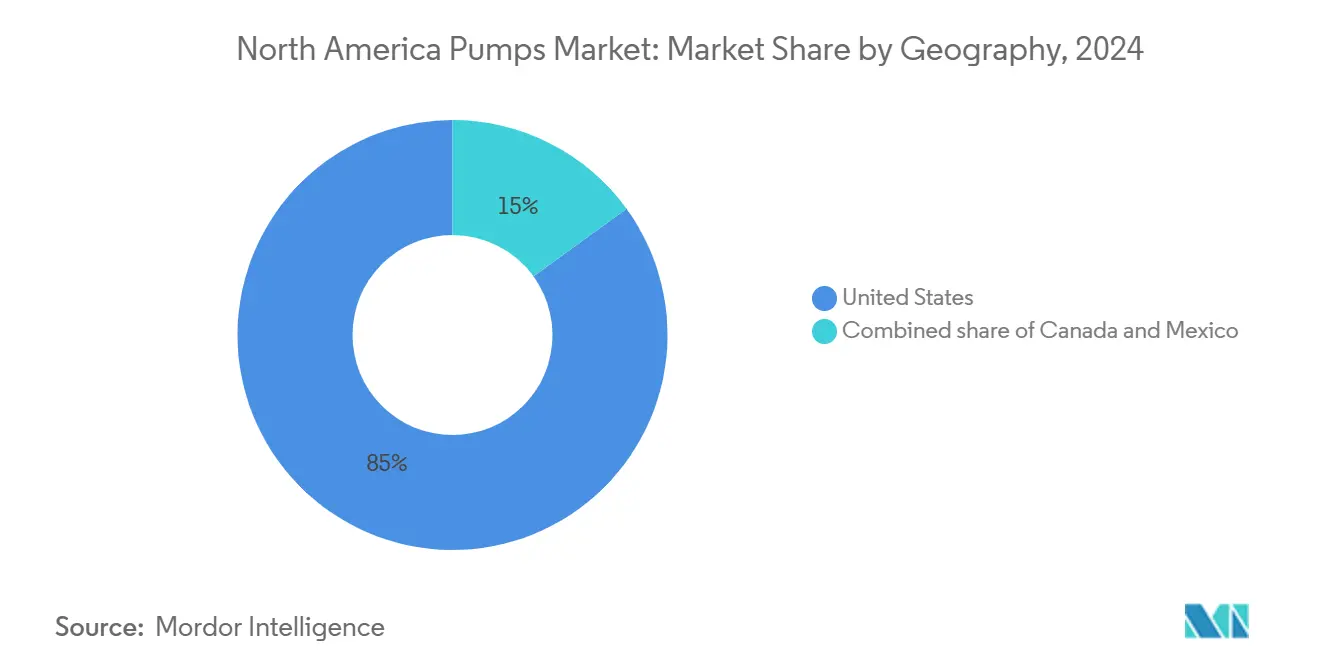

- 地域別では、米国が売上高の85%を占めてトップに立ち、持続的なインフラ予算配分によりカナダおよびメキシコを上回る4.7%の成長率を記録しています。

北米ポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業オートメーションおよびIIoT導入 | +0.8% | 米国中西部、ガルフコースト、オンタリオ州南部 | 中期(2〜4年) |

| シェールオイル回復の再活性化 | +0.6% | パーミアン、バッケン、イーグルフォード | 短期(2年以内) |

| 連邦政府によるPFAS水処理規制 | +1.2% | 全国規模、特に北東部および五大湖地域 | 長期(4年以上) |

| AI対応予知保全プラットフォーム | +0.7% | 米国およびカナダの産業回廊 | 中期(2〜4年) |

| 水素パイプライン整備 | +0.4% | ガルフコーストハブ、カリフォルニア州 | 長期(4年以上) |

| 沿岸部における現地モジュール式海水淡水化パイロット | +0.3% | カリフォルニア州、フロリダ州、テキサス州沿岸 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産業オートメーションおよびIIoT導入

メーカーはエッジコンピューティングチップと無線振動センサーを遠心式およびポジティブディスプレースメントポンプに組み込み、2024年のフィールドパイロットにおいて平均修理時間を25%短縮し、シール寿命を30%延長しました。北米の工場管理者の62%が、保険インセンティブおよび企業サステナビリティ報告に後押しされ、2026年までにレガシー資産にIIoTゲートウェイを後付けする意向を示しています。運用技術とITスタックの融合により資産がサイバー脅威にさらされるため、IEC 62443認証と専門セキュリティベンダーとのパートナーシップが促進されています。[1]国際電気標準会議、「IEC 62443サイバーセキュリティ規格」、iec.ch 異常検知ファームウェアを搭載したポンプは、2024年に水道事業者へのランサムウェア攻撃が40%増加したことを受け、プレミアム価格が付くようになっています。サブスクリプション型アナリティクスが収益モデルを再構築しており、ライフサイクル全体を通じてデータサービスが3年以内に元のハードウェアを上回る収益をもたらす可能性があります。

シェールオイル回復の再活性化

米国の原油生産量は2024年12月に日量1,320万バレルを平均し、高いガス・オイル比に耐える電動水中ポンプおよびプログレッシブキャビティポンプへの需要を押し上げました。[2]米国エネルギー情報局、「石油生産データ」、eia.gov オペレーターは180℃定格のタングステンカーバイド摩耗部品とエラストマーステーターを指定し、稼働寿命を2倍にして1坑井あたり150万米ドルのワークオーバーコストを削減しています。2024年に竣工した800キロメートルの新規集積パイプラインには、60バールの吐出圧を供給する多段ブースターが必要です。パーミアン盆地の損益分岐点価格が1バレル40米ドルを下回ったため、生産者は可変周波数ドライブとクラウドプラットフォームに直接接続するダウンホールセンサーを用いて人工リフトシステムを最適化しています。

連邦政府によるPFAS水処理規制

2024年4月のEPA規則により、米国の6,000の水道システムは2029年までに粒状活性炭またはイオン交換処理設備を追加することが義務付けられ、大流量移送ポンプ、逆洗ポンプ、および薬品注入ユニットの需要が急増しています。[3]米国環境保護庁、「PFAS国家一次飲料水規制」、epa.gov ニュージャージー州だけでも2024年に4億米ドルを浄化対策に充当し、1日5,000万リットルを処理するステーションを指定しています。OEMは二次汚染を回避するため、316Lステンレス鋼ケーシングなどANSI/NSF 61認証の接液部品を市場に投入しています。必要な接触時間の延長により、水道事業者はポンプ容量を30%増強することを余儀なくされ、より大型のフレームとインバーター対応モーターへの需要が生まれています。

AI対応予知保全プラットフォーム

振動データと電力データを解析する機械学習モデルは、ダウとBASFの工場でのパイロットプログラムにおいて、軸受故障を最大2週間前に予測し、緊急停止を35%削減しています。アルゴリズムは25kHzで加速度計フィードを取り込み、畳み込みニューラルネットワークを用いて通常摩耗とキャビテーションの特徴を分離します。計画外停止は1時間あたり25万米ドルのコストを生じさせるため、5万米ドルのセンサー後付けでも迅速な投資回収が可能です。2024年にオープンプロセスオートメーションフォーラムが統一スキーマを公開したことでデータモデルの相互運用性が向上し、混在フリートにわたるアナリティクスが容易になりました。ディストリビューターは現在、労働統計局が指摘するスキルギャップを埋めるため、コミュニティカレッジと連携して技術者にデータサイエンスを訓練しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ニッケル系合金価格の変動 | -0.5% | 米国およびカナダの化学・オフショア分野 | 短期(2年以内) |

| ポンプ改修における熟練労働者不足 | -0.7% | 米国全土、特にラストベルトおよびガルフコーストで深刻 | 中期(2〜4年) |

| メキシコのエネルギー政策の不確実性 | -0.3% | 全国規模の中流プロジェクト | 中期(2〜4年) |

| 接続型ポンプにおけるサイバーセキュリティリスク | -0.2% | 米国およびカナダの重要インフラ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ニッケル系合金価格の変動

ニッケルは2024年に1メートルトンあたり16,800米ドルから22,400米ドルの間で推移し、33%の変動幅がスーパーデュプレックスおよびハステロイポンプのコストを押し上げました。[4]ロンドン金属取引所、「ニッケル価格とデータ」、lme.com ニッケルが10%上昇すると、500馬力の化学ポンプの材料費が12,000米ドル増加し、価格エスカレーター条項が発動しない限り粗利益率が28%から22%に圧縮されます。一部のOEMは非重要用途にニッケルアルミニウムブロンズやセラミックライニング鋼に切り替えていますが、これらの合金は高塩化物のオフショア環境では使用できません。先物取引所でのヘッジにより入札価格が2〜3%上昇し、ガルフコーストのEPCコントラクターは18ヶ月の納期を伴う固定価格契約をますます要求するようになっており、金属価格変動へのエクスポージャーが高まっています。

ポンプ改修における熟練労働者不足

米国では2024年に産業機械整備士の未充足求人が87,000件に達し、15%の欠員率によりポンプの試運転が最大6週間延長されました。[5]米国労働統計局、「産業機械整備士」、bls.gov 0.05mm以内のレーザーアライメントや大型インペラーの動的バランシングなどの高精度作業は、経験豊富な技術者の40%が2027年までに退職することから、深刻な人材不足に直面しています。ディストリビューターによるターンキー設置バンドルは8〜10%のコストプレミアムが付くものの、スケジュール遵守を保証します。工場でテスト済みかつ事前アライメント済みで納品されるモジュール式ポンプスキッドは、現地作業時間を60%削減し、職人が不足している地域でますます魅力的な選択肢となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポンプタイプ別:地方自治体のアップグレードに支えられた遠心式の優位性

遠心式ユニットは2024年の北米ポンプ市場シェアの53.1%を占め、2030年にかけて5.2%のCAGRで成長する見込みです。北米ポンプ市場のこのセグメントは、高度酸化プロセスにおける塩素とオゾンに耐える316ステンレスインペラーを備えたANSI B73.1エンドサクション設計を選択する水道事業者の恩恵を受けています。ポジティブディスプレースメントポンプは残りの売上高を維持しつつ、より高い消耗品コストにもかかわらず交差汚染を排除するポリマー注入、粘性食品処理、バイオファーマシングルユースシステムのニッチ市場を維持しています。

FlowserveのRedRavenプラットフォームは無線センサーを組み込み、シール故障を14日前に予測することで遠心式の信頼性を高め、設備投資よりもライフサイクルコストを重視する地方自治体の入札を獲得しています。エネルギー効率基準は一部の州でポジティブディスプレースメントの採用を妨げており、固有のスリップにより遠心式ベースラインと比較して電力から水への効率が10〜15%低下します。しかし、プログレッシブキャビティ式およびペリスタルティック式モデルは、せん断に敏感な流体を保護するバイオリアクターやチョコレート移送において不可欠であり続けています。

駆動技術別:オフグリッド農業における太陽光の普及

電動モーターは2024年の北米ポンプ市場規模の71.2%を占め、変動負荷全体でエネルギーを削減する成熟した可変周波数ドライブに支えられています。太陽光発電ユニットはより小さなシェアながら、米国農務省の補助金が砂漠地帯の灌漑における太陽光発電コストの半分を補填することで、年率5.7%で拡大しています。[6]米国農務省、「再生可能エネルギープログラム」、usda.gov Franklin Electricの太陽光発電ポンプの出荷量は2024年にアリゾナ州、ニューメキシコ州、カリフォルニア州の農場向けに35%増加し、農家はディーゼル価格の変動と排出規制を回避しています。

ディーゼルおよびガスエンジンは依然として遠隔地の油田で使用されていますが、燃料物流コストの上昇と厳格化する排出基準に直面しています。シールレスのサブセットである磁気駆動ポンプは、半導体および化学サービスにおけるゼロエミッション規制を満たし、VOC漏洩を98%削減してカリフォルニア州南海岸大気質管理規則に準拠していますが、最大80%のプレミアムが広範な普及を抑制しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

設置位置別:鉱山排水に連動した水中設置型の急増

地上設置型設備は2024年に売上高の59.6%を占めましたが、水中設置型モデルはネバダ州とアリゾナ州の銅・リチウム採掘坑の深化を反映し、6.2%のCAGRでセグメントを上回る成長を示す見込みです。吸い上げ高さの制約を排除した水中設置型ポンプは水面下で稼働し、300mを超える深度でのキャビテーションを回避し、現場騒音を低減します。

鉱山業者は現在、オーバーホール間隔を12,000時間に延長するハードメタルインペラーと耐摩耗コーティングを指定しており、沿岸海水淡水化パイロットでは塩化物腐食を防ぐためにスーパーデュプレックスケーシングを採用し、犠牲陽極を排除することで設備投資が25%高くなるものの生涯コストを節約しています。垂直インラインポンプは、水平フレームを設置するスペースがなく、エネルギーと環境デザインのリーダーシップ認証が低騒音性能を要求する高層ビルの空調ループに対応しています。

用途別:規制の追い風を受けてリードする上下水道

上下水道プロジェクトは2024年の北米ポンプ市場規模の42.3%を生み出し、施設がPFASおよび改訂された鉛・銅規則の閾値に対応するにつれて、2030年にかけて5%の成長をリードする見込みです。化学・石油化学オペレーターは需要の約18%を占め、漏洩排出規制遵守のためにプラン53Bシールを備えたAPI 610ポンプを指定しています。

建築サービス分野では、レガシー循環ポンプを電子整流モーターポンプに交換してエネルギーを70%削減し、米国エネルギー省の2024年効率規制に準拠しています。石油・ガスは売上高の15%を占め、シェール開発とLNG基地が牽引しており、食品加工業者は乳製品・飲料ラインに3-A認証の衛生設計に依存しています。鉱山用途ではテーリングパイプラインに100バール多段ポンプが必要であり、発電所では西海岸の原子力発電所において耐震基礎を備えたASME認定ユニットが求められています。製薬メーカーは、2024年のFDA生物製剤ガイダンスが連続製造の採用を加速させたことを受け、シングルユースおよび磁気駆動ポンプを好んでいます。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

米国は2024年に売上高の85%を占めて北米ポンプ市場を支配し、超党派インフラ法が飲料水プロジェクトに500億米ドルを投入するにつれて2030年にかけて4.7%のCAGRを追跡しています。西部の干ばつが海水淡水化投資を強化する一方、ラストベルトは雨水越流抑制に資金を振り向けており、いずれも特注のポンプ需要を生み出しています。シェール州が上流部門の受注の60%を占め、数量は原油価格の変動に連動しています。エネルギー省の70億米ドルの補助金に支えられた水素ハブは極低温ポンプを必要とし、2028年までに2億米ドルの追加需要をもたらす可能性があります。

カナダは地域売上高の約10%を占めています。カナダ政府の2024年予算はオンタリオ州とケベック州の先住民族システムを優先して水インフラに60億カナダドル(44億米ドル)を確保しました。[7]インフラカナダ、「カナダへの投資計画」、infrastructure.gc.ca アルバータ州のオイルサンドはビチューメンフロス用に200℃定格ポンプを必要とし、受注を少数のOEMに集中させており、ブリティッシュコロンビア州のLNG輸出基地建設はキティマットの新ターミナル向けに極低温遠心式ユニットを必要としています。

メキシコは残りの5%を担っており、民間発電よりも国営電力会社であるコミシオン・フェデラル・デ・エレクトリシダードを優遇するエネルギー政策によりコンバインドサイクル発電所向けのポンプ調達が遅れ、成長が抑制されています。それでも、ヌエボレオン州とグアナファト州への電子機器・自動車工場のニアショアリングが、NOM-006-ENER効率規則に認証された空調・プロセス冷却ポンプの設置を促進しています。[8]メキシコ政府、「エネルギー効率基準 – NOM-006-ENER」、gob.mx 水不足に直面する北部諸州は地下水汲み上げと再利用スキームに投資していますが、資金不足により米国のプログラムと比較して規模が制限されています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

競争環境

北米ポンプ市場は中程度の集中度を示しており、Flowserve、Xylem、ITT、Pentair、Grundfosが売上高の約40%を占め、スラリー、太陽光、衛生ニッチの専門業者に余地を残しています。Xylemによる2024年10月の75億米ドルのEvoqua買収により、バンドルされたデジタルアナリティクスを備えた垂直統合型水ソリューションサプライヤーが誕生しました。FlowserveのRedRaven IIoTは、ダウンタイムを20〜30%削減する振動ベースのシール寿命予測でANSIポートフォリオを強化しています。

特許出願は磁気軸受とセラミック複合インペラーへの転換を示しており、Sulzerは2024年に故障間隔10万時間定格の非接触軸受システムに関する米国特許を12件登録し、原子力および無菌製薬ラインをターゲットにしています。[9]米国特許商標庁、「特許データベース」、uspto.gov 水素インフラはホワイトスペース成長を代表しており、-253℃の液体水素を管理できる極低温ポンプは現在EbaraとNikkisoのみが大規模に供給しており、先行者に価格優位性をもたらしています。モジュール式海水淡水化には現地作業を60%削減するスキッドマウント型スーパーデュプレックス水中設置型ポンプが必要であり、沿岸腐食に精通した中規模製造業者の得意分野となっています。

IEC 62443に基づくサイバーセキュリティ準拠は入札の差別化要因として台頭しており、ランサムウェアリスクが重大な化学・電力入札において8〜10%のプレミアムを獲得しています。EDDY Pumpなどの破壊的企業は非閉塞ジオメトリを活用して重量比70%の固形物を含む鉱山スラリーを処理し、摩耗リングの交換を削減して銅鉱山業者を獲得しています。

北米ポンプ産業リーダー

Flowserve Corporation

Xylem Inc.

Grundfos Holding A/S

ITT Inc.

KSB SE & Co. KGaA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Oshkosh Corporationの子会社であるPierce Manufacturing Inc.は、4,000台目のPierce Ultimate Configuration(PUC)ポンプの納品を発表しました。このマイルストーン受注はPierceディーラーのHughes Fire Equipmentを通じて実現し、現在ネバダ州のクラーク郡消防署(CCFD)で稼働しています。

- 2025年11月:Unibloc Hygienic Technologiesは最新製品であるUnibloc CleanPlusラインを発売しました。これらのポンプは化粧品、製薬、タンクトラック分野に対応し、耐久性と衛生的な操作を重視しています。

- 2025年8月:Pioneer Pumpは、地方自治体および飲料水用途向けに特別設計されたNSF/ANSI 61規格認証を取得した新しい産業用ポンプラインを発表しました。

- 2025年3月:EatonはBezaresの可変流量油圧ポンプ(95〜130cc/回転)の北米全域での販売を開始し、省エネルギーのロードセンシング制御により廃棄物収集車と農業機械をターゲットにしています。

北米ポンプ市場レポートの調査範囲

ポンプは機械装置であり、エネルギーを変換して流体(液体または気体)を上昇、輸送、または圧縮します。機械エネルギーを水力または空気圧エネルギーに変換することで、ポンプは圧力差を生み出し、流体を低圧域から高圧域へと推進します。

北米ポンプ市場は、ポンプタイプ、駆動技術、設置位置、用途、および地域によってセグメント化されています。ポンプタイプ別では、市場は遠心式とポジティブディスプレースメントにセグメント化されています。駆動技術別では、市場は電動モーター、ディーゼル・ガスエンジン、太陽光・再生可能エネルギー、磁気駆動・シールレスにセグメント化されています。設置位置別では、市場は地上設置型、水中設置型、垂直インライン型にセグメント化されています。用途別では、市場は上下水道、化学・石油化学、空調・建築サービス、石油・ガス、食品・飲料、鉱業・金属、発電、製薬・バイオテクノロジー、その他にセグメント化されています。レポートは北米ポンプ市場の主要国における市場規模と予測もカバーしています。各セグメントの市場規模と予測は金額(米ドル)ベースで行われています。

| 遠心式 |

| ポジティブディスプレースメント |

| 電動モーター |

| ディーゼル・ガスエンジン |

| 太陽光・再生可能エネルギー |

| 磁気駆動・シールレス |

| 地上設置型 |

| 水中設置型 |

| 垂直インライン型 |

| 上下水道 |

| 化学・石油化学 |

| 空調・建築サービス |

| 石油・ガス(上流、中流、下流) |

| 食品・飲料 |

| 鉱業・金属 |

| 発電(火力、原子力、再生可能エネルギー) |

| 製薬・バイオテクノロジー |

| その他 |

| 米国 |

| カナダ |

| メキシコ |

| ポンプタイプ別 | 遠心式 |

| ポジティブディスプレースメント | |

| 駆動技術別 | 電動モーター |

| ディーゼル・ガスエンジン | |

| 太陽光・再生可能エネルギー | |

| 磁気駆動・シールレス | |

| 設置位置別 | 地上設置型 |

| 水中設置型 | |

| 垂直インライン型 | |

| 用途別 | 上下水道 |

| 化学・石油化学 | |

| 空調・建築サービス | |

| 石油・ガス(上流、中流、下流) | |

| 食品・飲料 | |

| 鉱業・金属 | |

| 発電(火力、原子力、再生可能エネルギー) | |

| 製薬・バイオテクノロジー | |

| その他 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

2025年の北米ポンプ市場規模はどのくらいですか?

北米ポンプ市場規模は2025年に104億3,000万米ドルであり、2030年までに125億9,000万米ドルに成長する見込みです。

地域全体でどのポンプタイプが需要をリードしていますか?

遠心式設計が2024年の売上高の53.1%を占めて支配的であり、地方自治体および産業ユーザーに最も選ばれる選択肢であり続けています。

新規の地方自治体向けポンプ購入を促進している規制要因は何ですか?

EPAの2024年PFAS規則により、数千の米国水道システムが処理設備のアップグレードを義務付けられ、大流量ポンプへの需要が高まっています。

太陽光発電ポンプが最も急速に普及しているのはどこですか?

アリゾナ州、ニューメキシコ州、カリフォルニア州のオフグリッド農業灌漑が、5.7%のCAGRで太陽光水中設置型ポンプを採用しています。

米国以外で最も成長が速い国はどこですか?

カナダは連邦政府による60億カナダドルの水インフラ資金の恩恵を受け、オンタリオ州とケベック州のポンプ需要を押し上げています。

アフターマーケットサービスを再構築している技術トレンドは何ですか?

AI対応予知保全プラットフォームは現在、軸受故障を2週間前に予測し、計画外停止を3分の1削減しています。

最終更新日: