アジア太平洋地域ポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

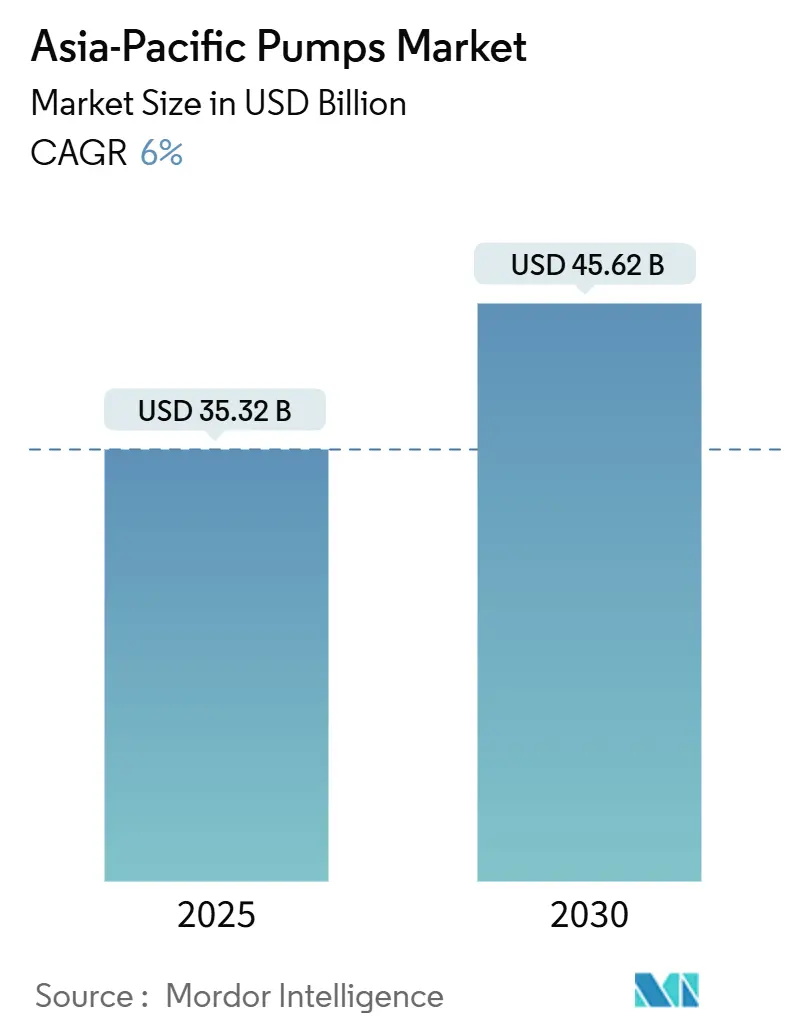

| 市場規模 (2025) | 35.32 十億米ドル |

| 市場規模 (2030) | 45.62 十億米ドル |

| 成長率 (2025 - 2030) | 6.00% CAGR |

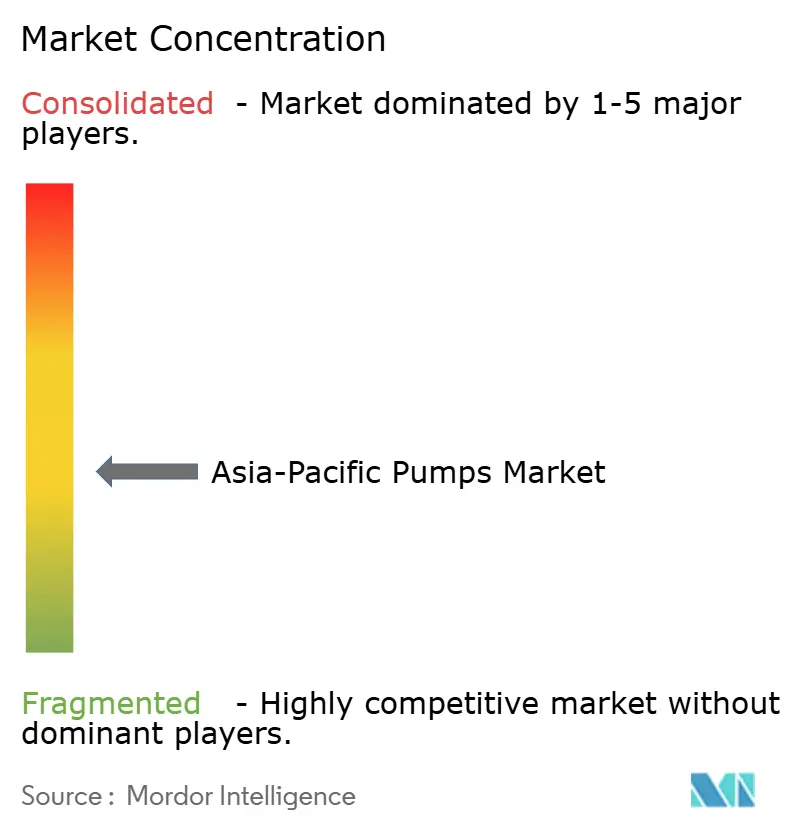

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域ポンプ市場分析

アジア太平洋地域ポンプ市場規模は2025年に357億3,200万米ドルと推定され、予測期間(2025年~2030年)にCAGR 6%で成長し、2030年には456億2,000万米ドルに達すると予測されています。

気候適応プログラム、都市水インフラの高度化、および水素経済の構築が、自治体・産業・エネルギー分野における調達を前倒しで牽引しています。遠心式の優位性、可変周波数ドライブの急速な普及、および耐食性材料への需要拡大が、ライフサイクルパフォーマンスを向上させ、総所有コストを低減しています。再生可能エネルギー駆動ユニットは、試験導入段階から主流の購買リストへと移行しており、オフグリッドの鉱山や農業協同組合がディーゼルポンプを置き換えて運営費を削減しています。一方、サプライチェーンの再編、現地鋳造の統合、およびデジタルツインサービスが、アジア太平洋地域ポンプ市場全体の競争ポジショニングと価格戦略を再形成しています。[1]国家統計局、「2024年国民経済・社会発展統計公報」、stats.gov.cn

主要レポートのポイント

- ポンプタイプ別では、遠心ポンプが2024年のアジア太平洋地域ポンプ市場シェアの55.2%を占め、ポジティブディスプレースメントポンプは2030年にかけてCAGR 6.8%で拡大すると予測されています。

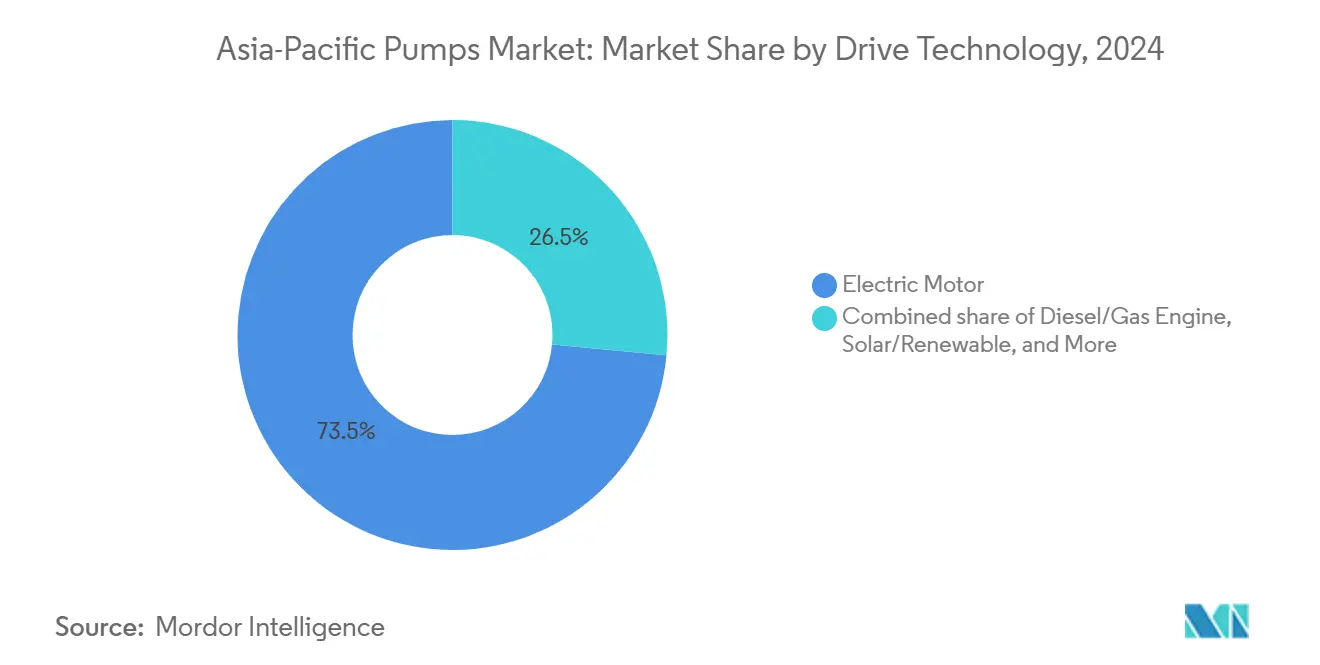

- 駆動技術別では、電動モーターユニットが2024年のアジア太平洋地域ポンプ市場規模の73.5%のシェアをリードし、太陽光およびその他の再生可能エネルギー駆動ポンプは2030年にかけてCAGR 9.3%で増加しています。

- 設置位置別では、地上式ポンプが2024年に58.7%のシェアを占め、水中式ユニットは2030年にかけて最も速いCAGR 7.0%の成長軌道を示しています。

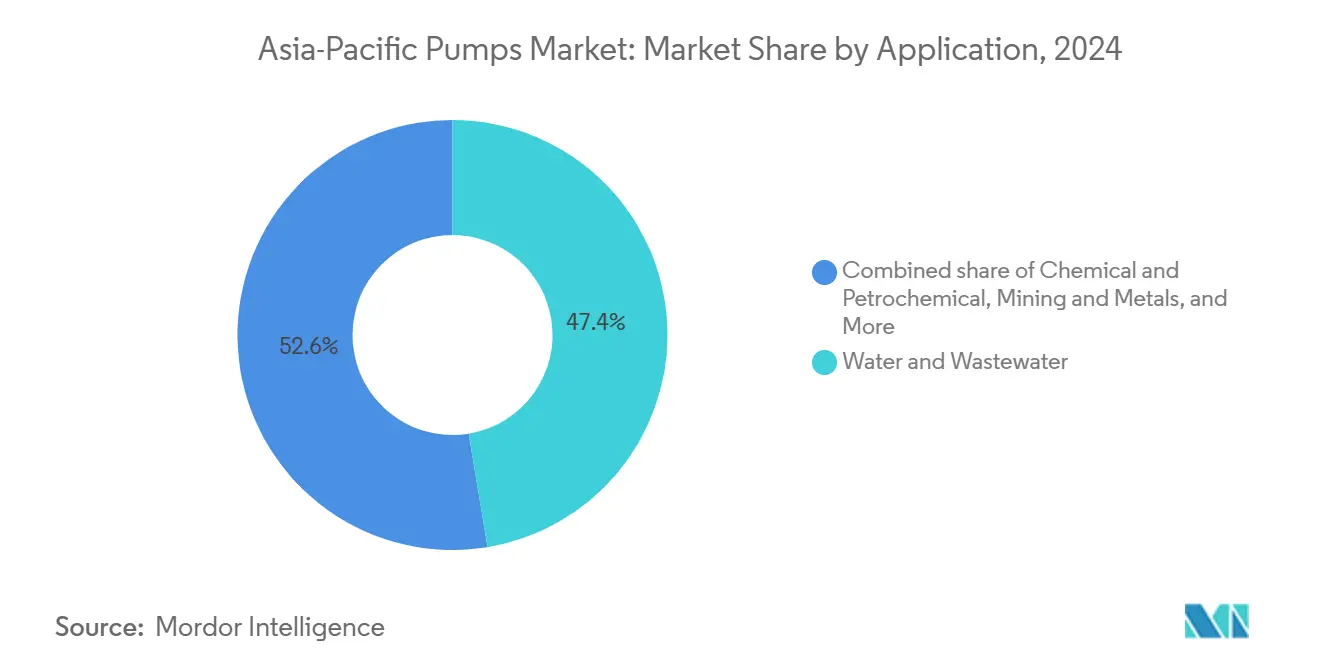

- 用途別では、上下水道が2024年の需要の47.4%を占め、2030年にかけてCAGR 6.6%の成長が見込まれています。

- 地域別では、中国が2024年に39.9%のシェアを獲得しましたが、インドが予測期間中に地域最速のCAGR 7.1%を達成する見込みです。

アジア太平洋地域ポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 | |

|---|---|---|---|---|

| 急速な都市化と水インフラの拡大 | +1.2% | 中国、インド、ベトナム、インドネシア、タイ、フィリピン | 中期(2〜4年) | |

| アジア太平洋地域全体の工業生産の拡大 | +0.9% | 中国、インド、韓国、ベトナム、タイ | 短期(2年以内) | |

| 石油・ガス・石油化学における設備投資の急増 | +0.8% | 中国、インド、マレーシア、オーストラリア、インドネシア | 中期(2〜4年) | |

| 政府によるエネルギー効率化・スマートシティ義務化 | +0.7% | 中国、日本、韓国、シンガポール、インド、マレーシア | 長期(4年以上) | |

| 2024年気候イベント後の洪水対策支出の強化 | +0.6% | 中国、タイ、ベトナム、インド、バングラデシュ | 短期(2年以内) | |

| 特殊ポンプを必要とする水素電解槽の建設 | +0.4% | 日本、韓国、オーストラリア、中国、インド | 長期(4年以上) | |

| 情報源: Mordor Intelligence | ||||

急速な都市化と水インフラの拡大

都市人口の増加と既存ネットワークの耐用年数の到来に伴い、自治体機関はポンプ場の入札を加速させています。中国は2024年に1兆2,000億人民元を予算計上し、2030年までに下水道普及率を95%に引き上げることを目指しており、水中式および垂直タービンユニットの大量発注を促進しています。[2]住宅・都市農村建設部、「2024年都市水インフラ投資計画」、mohurd.gov.cn インドのジャル・ジーヴァン・ミッションは、土砂の断続的な流入に耐える配水ポンプを必要とする1,200万件の新規家庭用蛇口接続の契約を発行しました。ベトナムはアジア開発銀行から85億米ドルの融資を確保し、塩水浸入からメコンデルタの水システムを守るため、海岸線のポンプ場を内陸に移設することを促進しています。インドネシアの新首都ヌサンタラは、遠隔監視機能を備えたターンキーポンプ室を義務付けており、デジタルツインシミュレーションを提供するベンダーが優位に立っています。インドとバングラデシュの農村電化は、掘削孔設備全体でディーゼルから電動への置き換えサイクルを同時に引き起こしています。

アジア太平洋地域全体の工業生産の拡大

製造業の成長が、化学、食品・飲料、電子機器工場におけるプロセスポンプへの安定した需要を支えています。中国は2025年第1四半期に工業生産が5.6%成長を記録し、耐食性遠心式およびダイアフラム設計に依存する化学品生産が7.2%急増しました。インドは2024年に48の新規API工場を稼働させ、それぞれがcGMP基準を満たす衛生的なローブ式またはプログレッシブキャビティポンプを指定しています。韓国の半導体工場は、微粒子リスクを低減するために磁気駆動シールレスポンプを通じて12億立方メートルの超純水を循環させました。ベトナムは冷却塔および染料排水ポンプへの発注を促進する360億米ドルの外国直接投資を誘致し、タイはステンレス製衛生ユニットおよびウォッシュダウンシステムを必要とする1,200件の工場承認を記録しました。ASEANへのニアショアリングにより、マレーシアおよびインドネシアの工業団地では共有ポンプ室の事前設置が進み、テナントの立ち上げ時間が短縮されています。

石油・ガス・石油化学における設備投資の急増

複数年にわたる上流・下流プロジェクトが、大量のAPI-610準拠ポンプを発注しています。PETRONASは2024年に21億米ドルの海洋契約を発注し、酸性ガスサービス向けの海底注入および上部構造移送ユニットを指定しました。インドのONGCは深海油田開発に54億米ドルを充当し、高圧多段遠心式ポンプを必要としています。中国のSinopecは1,000万トンのエチレン複合施設を稼働させ、分解ガス処理にデュプレックスステンレスAPIポンプを採用しました。オーストラリアのLNG輸出業者はマイナス162℃のサービスに対応した極低温設計に依存しており、インドネシアのユーロ5燃料への製油所アップグレードでは、オーバーホール間隔を36ヶ月に延長する硬化インペラを備えた水素化分解装置チャージポンプが求められています。

政府によるエネルギー効率化・スマートシティ義務化

効率基準がIE4モーター、可変速統合、リアルタイム監視に向けた仕様を再形成しています。中国の7.5kW以上のポンプに関する義務化は初期費用を引き上げる一方、10年間の電力支出を5分の1削減します。[3]工業・情報化部、「産業用ポンプにおける高効率モーターの普及促進に関する通知」、miit.gov.cn 日本のトップランナー制度は年間5%の効率改善を義務付け、遅れているサプライヤーに圧力をかけています。シンガポールのSS 530:2024規格は、建物にポンプエネルギー強度を追跡するダッシュボードの組み込みを義務付けています。マレーシアの1億2,000万米ドルの補助金プログラムは、自治体公益事業向けの可変周波数改修を補助し、2027年までに30%の節約を目標としています。韓国はエネルギーおよびメンテナンス履歴を保存するブロックチェーンベースのポンプ登録システムを試験運用しており、インドは既存在庫のコンプライアンスギャップを生じさせるスター評価ラベルの草案を作成しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いエネルギー消費とOPEX | -0.8% | 中国、インド、インドネシア、ベトナム、タイ、マレーシア | 短期(2年以内) |

| 断片化した現地製造基盤 | -0.6% | インド、インドネシア、ベトナム、タイ、フィリピン、バングラデシュ | 中期(2〜4年) |

| ポンプライニングにおけるPFAS関連フッ素ポリマー規制 | -0.4% | 日本、韓国、オーストラリア、中国、シンガポール | 長期(4年以上) |

| 鋳造材料の輸送ルートの不安定性 | -0.3% | 地域全体、特に島嶼部および内陸省で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高いエネルギー消費とOPEX

2024年に主要経済圏全体で産業用電力料金が8%〜12%上昇し、ユーザーはメンテナンスサイクルを延長し、設備更新を先送りするようになりました。中国はピーク時の電力料金を0.92人民元/kWhに引き上げ、繊維工場はアップグレードを延期せざるを得なくなりました。インドの時間帯別料金は昼間の揚水に不利に働き、インドネシアのディーゼル補助金廃止により発電機のOPEXが18%上昇しました。インドにおける100kW遠心ユニットの10年間ライフサイクルコストは現在18万米ドルを超え、電力が総コストの72%を占めています。ベトナムとタイの公益事業者は、節約保証をサプライヤーに転嫁するエネルギーパフォーマンス契約を試験運用しています。費用圧力は高効率モーターとVFD改修への需要を加速させていますが、近期の販売量に影響を与える可能性があります。

断片化した現地製造基盤

1,200社以上の主に小規模なインドの組立業者と340社のインドネシア企業が積極的な価格設定を行っているものの、ISO 9001認証の取得や部品の納期遵守に苦労しています。ベトナムの商社は輸入品を自社ブランドで販売しており、熱帯の湿気や電圧変動による早期故障が発生した際の保証請求が複雑になっています。標準化された部品カタログの欠如により、大規模なエンドユーザーは複数の在庫を保有せざるを得ず、運転資本が拘束されています。タイの投資委員会は現在、ASEAN化粧品指令への準拠を満たす企業に税制優遇措置を提供しており、これにより業界再編が加速する可能性があります。ポジティブディスプレースメントローターの精密加工ニーズにより、このセグメントはヨーロッパと日本からの輸入に依存し続け、高い陸揚げコストが維持されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポンプタイプ別:遠心式の堅牢性が成長を支える

遠心式モデルは2024年のアジア太平洋地域ポンプ市場シェアの55.2%を獲得し、高流量・低メンテナンスのパフォーマンスとVFD互換性が公益事業者の効率義務化と一致することから、このセグメントは2030年にかけてCAGR 6.8%で成長します。スプリットケース型は現場でのインペラ交換を可能にし、停止時間を2日から6時間に短縮するため、処理場の運営者にとって説得力のある指標となっています。ポジティブディスプレースメントポンプは、一定流量が高いメンテナンスを上回る計量、スラリー、高粘度流体のニッチ分野を担っています。日本のcGMP改訂により製薬工場はローブ設計に移行し、韓国の乳業セクターはツールフリー分解機能を備えた3-A衛生ポンプを採用しました。オーストラリアの鉄鉱石採掘業者は2024年に240台のセラミックライニングプログレッシブキャビティポンプを発注し、深いニッチ分野での耐久性を示しました。

研磨サービス要件の拡大により、セラミックローターおよびタングステンカーバイドシールの採用が進んでいます。EbaraによるASEAN水道公益事業への出荷が14%増加したことは遠心式の勢いを裏付けており、ステンレス鋼インペラがベトナムとインドネシアの汽水腐食に対応しています。一方、遠心式OEMはIoTセンサーをリアルタイム効率監視のために組み込み、保証されたキロワット時削減に連動したエネルギーパフォーマンス契約を促進しています。

駆動技術別:電動の優位性と再生可能エネルギーの急増

電動モーターは2024年のアジア太平洋地域ポンプ市場の73.5%のシェアを占めましたが、成熟した都市圏で交換サイクルが12年を超えるにつれて成長は緩やかになっています。太陽光および蓄電池バックアップポンプはCAGR 9.3%で拡大しており、インドの18GW太陽光追加によって4万2,000件のディーゼルから太陽光への転換が可能となり、年間120万トンのCO₂が削減されました。[4]新・再生可能エネルギー省、「2024年太陽光年次展開レポート」、mnre.gov.in オーストラリアの露天掘り鉱山は太陽光・ディーゼルハイブリッドセットを稼働させ、発電機の稼働時間を60%削減し、各サイトで年間12万米ドルを節約しています。

インド、インドネシア、ベトナムの農村電力網における±15%の電圧変動により、OEMはモーターの許容範囲を拡大し、サージ保護装置を組み込むよう促されています。ディーゼル駆動ポンプは、燃料へのアクセスと迅速な展開により、移動式洪水救援および消火活動に不可欠なままです。シールレスおよび磁気駆動ユニットは、漏洩排出を排除することで水素、半導体、製薬分野で成長しています。日本のNEDOはリン酸鉄リチウムバッテリーを試験運用し、太陽光の断続性に対応する6時間の夜間灌漑自律性を実現しました。ディーゼルが1リットルあたり1.20米ドルを超える場所では経済的な損益分岐点に達しており、これは東南アジアおよび太平洋諸島の大部分で現在一般的となっています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

設置位置別:地上式がリード、水中式が加速

地上式ポンプは2024年の設置台数の58.7%を占め、産業・農業事業者が頻繁なインペラ交換と多点取水方式のために地上アクセスを好んでいます。水中式の発注は2030年にかけてCAGR 7.0%で増加します。これは、掘削孔、下水、洪水対策の用途においてコンパクトなフットプリントと騒音抑制が評価されるためです。インドのジャル・ジーヴァン・ミッションは820万件の農村接続向けに揚程100mの水中セットを指定しました。タイは土壌水分センサーを備えたVFD搭載掘削孔ポンプ1万4,000台を設置し、電力消費を28%削減しました。

垂直インライン設計は、データセンター、クリーンルーム、高層ビルにおいて横型エンドサクションポンプに取って代わりつつあり、床面積を60%節約し、配管を簡素化しています。シンガポールのSS 530:2024はライブダッシュボードと予知保全アラートを義務付け、インライン採用を加速させています。モーター冷却は浅い井戸や高温排水における水中式の主な課題であり、ウォータージャケットケーシングと熱遮断装置が過負荷を軽減しています。ベトナムの洪水対策機関は自律的なセルラーベース運用が可能なトレーラー搭載水中式1,800台を展開し、機動性の高まる価値を示しました。

用途別:水道が優位、多様化が進展

上下水道用途は2024年の需要の47.4%を占め、中国、インド、インドネシア全体のパイプライン改修と下水道整備により2030年にかけてCAGR 6.6%を記録する見込みです。化学工場はデュプレックス鋼、チタン、またはETFEライニングポンプを必要とし、価格は1万5,000米ドルから8万米ドルの範囲で、PETRONASの21億米ドルの海洋プラットフォーム契約が酸性ガス注入ユニットを指定していることに示されています。HVACシステムは冷水および冷却水ポンプを吸収し、データセンターおよび商業不動産の成長に連動しています。上流・中流の石油・ガスはAPI 610準拠の多段遠心式に依存し、食品加工業者は3-AまたはEHEDG衛生モデルを必要としています。

採掘は耐摩耗スラリー設計を必要とし、2024年のオーストラリアにおける1,400件のハードメタル発注に見られます。日本の原子力再稼働には320台の耐震認定原子炉冷却ポンプが必要とされ、韓国の工場は2,600台の磁気駆動超純水セットを設置しました。製薬は検証対応のローブ式およびプログレッシブキャビティポンプを消費し、2024年のインドでは合計1万2,000台に達しました。用途の多様性により、OEMは並行製品ラインと部品を維持することを余儀なくされ、間接費は増加しますが、セクター低迷に対する耐性が広がります。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

中国は2024年のアジア太平洋地域ポンプ市場の39.9%のシェアを維持し、住宅セクターの逆風にもかかわらず国内生産規模に支えられました。政府は都市水インフラに1兆2,000億人民元を充当し、2030年までに地級市の下水道普及率95%を目指しています。インドはCAGR 7.1%で成長をリードし、調達を前倒しする中央インフラ債券と州の水道網入札によって資金が供給されています。農村プログラムは240万台のポンプを必要とし、コインバトール、グジャラート、プネーにおける現地モーターおよび鋳造の統合を促進しています。

日本の121億米ドルの更新予算は交換量を安定的に維持し、需要はIoT対応の省エネユニットに傾いています。韓国の180億米ドルの石油化学設備投資パイプラインは高仕様APIポンプを確保しています。マレーシア、タイ、インドネシア、ベトナムは外国直接投資を工業団地に誘導し、共有ポンプ室を事前設置してテナントの立ち上げ時間を短縮しています。インドネシアのヌサンタラへの首都移転は2028年までに4億2,000万米ドルのポンプ支出を見込んでおり、マレーシアの21億米ドルの無収水プログラムは漏水削減VFD改修を重視しています。

オーストラリアとニュージーランドは、それぞれ安定した鉄鉱石および酪農生産に支えられ、堅牢なスラリーまたは排水セットの高付加価値ニッチを依然として代表しています。フィリピン、バングラデシュ、太平洋島嶼国は資本不足を補うために再生ポンプを輸入し、新品比40%〜60%の節約を実現していますが、寿命が短く保証が不十分です。文書化されたテストと限定保証を提供する認定再製造プログラムが中間的な選択肢として台頭しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

競争環境

グローバル多国籍企業はアジア太平洋地域ポンプ市場の約35%〜40%を占め、先進材料、IoTスイート、エネルギーパフォーマンス契約を活用して20%〜30%の価格プレミアムを正当化しています。中国メーカーは鋳造からモーターまでの垂直統合を活用し、15%〜25%低い価格設定を行いながら、API-610および衛生分野における従来の品質認識を覆そうとしています。インド企業は現在アフリカおよび西アジアへ輸出しており、シーリング技術と遠隔監視プラットフォームへのアクセスのために合弁事業を通じることが多いです。

ホワイトスペースの機会には、水素電解槽ポンプ、太陽光ハイブリッドオフグリッドキット、既存設備向けVFD改修モジュールが含まれます。ShimgeやZhejiang Doyinなどのブランドは、直接消費者向けeコマースと48時間配送を通じて住宅ニッチに対応し、販売代理店マージンを回避しています。Grundfosは2024年出荷の62%に遠隔監視ハードウェアが搭載されていることを開示し、接続性が現在主流であることを証明しました。ISO 9001およびAPI 610認証は大規模入札の前提条件であり続け、資格を持つ多国籍企業と台頭する地域の挑戦者との間で入札を分けています。

輸送の不安定性とPFAS規制が垂直統合の必要性を高めています。鋳造能力やエネルギーヘッジを持たない中堅プレーヤーは、原材料プレミアムの上昇に伴いマージン圧縮に直面しています。Kirloskarによるソーラーサブマーシブルの発売やSulzerのパース修理拠点の拡張などの戦略的動向は、サービス収益への転換を強調しており、周期的な設備販売を緩和しています。

アジア太平洋地域ポンプ産業のリーダー企業

Grundfos Holding A/S

Ebara Corporation

Kirloskar Brothers Ltd.

Xylem Inc.

Flowserve Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:マハラシュトラ州政府は「マゲル・ティャラ・ソーラーポンプ」イニシアチブのもと、再生可能エネルギー駆動灌漑における歴史的なマイルストーンを達成し、ギネス世界記録への挑戦を完了しました。驚くべき偉業として、同州はわずか1ヶ月で4万5,911台の太陽光水ポンプを設置し、世界最速かつ最大規模の展開の一つとして記録を樹立しました。

- 2025年11月:中国の研究者が、エネルギー効率を高め、家庭のエネルギーコストを50%以上削減する可能性を持つ画期的な風力・太陽光ハイブリッドヒートポンプを発表しました。この最先端のヒートポンプは、風力と太陽光の両方を活用するもので、瀋陽建築大学と上海交通大学の科学者が考案しました。

- 2025年10月:タミル・ナードゥ州政府は、先進的なポンプモーター製造に特化した最先端センターの設立に1,298万インドルピーの配分を承認しました。南インドエンジニアリング製造業者協会(SIEMA)は、科学産業試験研究センター(SiTarc)が土地と建物を提供するだけでなく、プロジェクト総費用の10%を負担することを発表しました。

- 2024年12月:住友商事は完全子会社のAver Asia (S) Pte Ltd.(Aver Asia)を通じて、PT. Resource Equipment Indonesia(REL)の株式100%を取得し、完全支配を確立しました。RELはインドネシア全土の鉱山サイトを主な対象として、大型ポンプのレンタルを専門としています。

アジア太平洋地域ポンプ市場レポートの範囲

ポンプは機械装置であり、エネルギーを変換して流体(液体またはガス)を上昇、輸送、または圧縮します。機械エネルギーを水力または空気圧エネルギーに変換することで、ポンプは圧力差を生み出し、流体を低圧域から高圧域へと推進します。

アジア太平洋地域ポンプ市場は、ポンプタイプ、駆動技術、設置位置、用途、地域別にセグメント化されています。ポンプタイプ別では、市場は遠心式とポジティブディスプレースメントにセグメント化されています。駆動技術別では、市場は電動モーター、ディーゼル・ガスエンジン、太陽光・再生可能エネルギー、磁気駆動・シールレスにセグメント化されています。設置位置別では、市場は地上式、水中式、垂直インライン式にセグメント化されています。用途別では、市場は上下水道、化学・石油化学、HVAC・建築サービス、石油・ガス、食品・飲料、採掘・金属、発電、製薬・バイオテク、その他にセグメント化されています。レポートはまた、主要国のアジア太平洋地域ポンプ市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| 遠心式 |

| ポジティブディスプレースメント |

| 電動モーター |

| ディーゼル・ガスエンジン |

| 太陽光・再生可能エネルギー |

| 磁気駆動・シールレス |

| 地上式 |

| 水中式 |

| 垂直インライン式 |

| 上下水道 |

| 化学・石油化学 |

| HVAC・建築サービス |

| 石油・ガス(上流、中流、下流) |

| 食品・飲料 |

| 採掘・金属 |

| 発電(火力、原子力、再生可能エネルギー) |

| 製薬・バイオテク |

| その他 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| マレーシア |

| タイ |

| インドネシア |

| ベトナム |

| オーストラリア |

| アジア太平洋地域その他 |

| ポンプタイプ別 | 遠心式 |

| ポジティブディスプレースメント | |

| 駆動技術別 | 電動モーター |

| ディーゼル・ガスエンジン | |

| 太陽光・再生可能エネルギー | |

| 磁気駆動・シールレス | |

| 設置位置別 | 地上式 |

| 水中式 | |

| 垂直インライン式 | |

| 用途別 | 上下水道 |

| 化学・石油化学 | |

| HVAC・建築サービス | |

| 石油・ガス(上流、中流、下流) | |

| 食品・飲料 | |

| 採掘・金属 | |

| 発電(火力、原子力、再生可能エネルギー) | |

| 製薬・バイオテク | |

| その他 | |

| 地域別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| オーストラリア | |

| アジア太平洋地域その他 |

レポートで回答される主要な質問

アジア太平洋地域ポンプ市場の金額規模はどのくらいですか?

2025年の合計は357億3,200万米ドルで、2030年までに456億2,000万米ドルに達すると予測されています。

地域需要をリードするポンプタイプはどれですか?

遠心式モデルは、上下水道、HVAC、冷却用途における汎用性から、2024年の販売の55.2%を占めています。

地理的に最も速い成長が期待される地域はどこですか?

インドは、インフラ債券と水道網入札が調達を加速させることで、2030年にかけて地域最速のCAGR 7.1%を記録すると予測されています。

再生可能エネルギー駆動ポンプは実際に普及していますか?

はい、太陽光および蓄電池バックアップユニットはCAGR 9.3%で増加しており、特に農業および遠隔地の採掘において顕著です。

現在のポンプ交換サイクルを促進する要因は何ですか?

洪水対策義務化、エネルギー効率規制、および電力料金によるOPEX圧力が、公益事業者と産業界にVFD搭載の高効率設計の採用を促しています。

PFAS規制は材料選択にどのような影響を与えていますか?

予想される規制により、化学用途のポンプ購入者は材料コストが18%〜25%高いにもかかわらず、ETFEライニングおよびセラミックコーティングへの移行を余儀なくされています。

最終更新日: