南米ポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

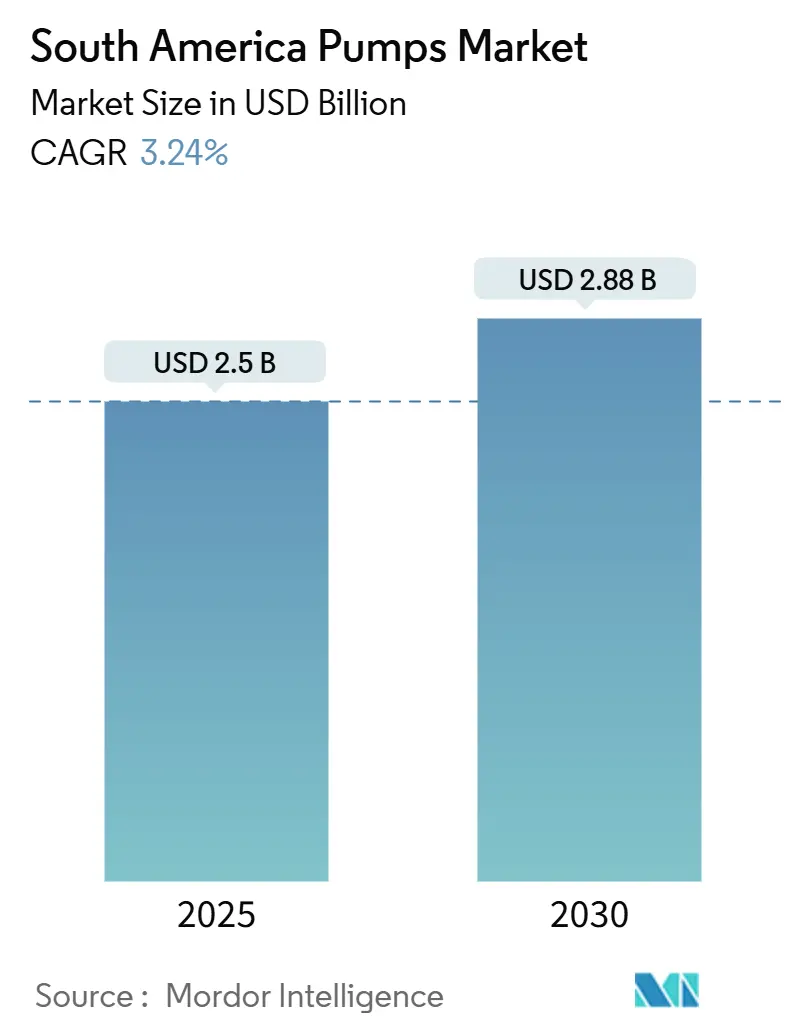

| 市場規模 (2025) | 2.5 十億米ドル |

| 市場規模 (2030) | 2.88 十億米ドル |

| 成長率 (2025 - 2030) | 3.24% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米ポンプ市場分析

南米ポンプ市場規模は2025年に25億米ドルと推定され、予測期間(2025年~2030年)にCAGR 3.24%で2030年までに28億8,000万米ドルに達する見込みです。

既存の自治体ネットワークが依然として基礎的な需要量を支えているものの、成長の触媒はペトロブラスの1,110億米ドルのプレソルトプログラム、アタカマにおけるリチウムブライン事業、そして高圧・耐腐食設計を必要とする銅鉱山の拡張へとシフトしています。[1]Petrobras、「2025年~2029年戦略計画ハイライト」、petrobras.com.br チリとペルーを合わせると1,200億米ドル超の承認済み鉱業資本があり、標高4,000メートル以上で稼働可能な太陽光駆動の水中ポンプおよびスラリーポンプへの需要を押し上げています。[2]チリ銅委員会(COCHILCO)、「鉱業投資見通し2024年~2033年」、cochilco.cl 同時に、ブラジルの2024年衛生民営化の波が水インフラ整備に1,000億米ドルを解放し、南米ポンプ市場における設備更新サイクルを加速させています。

主要レポートのポイント

- ポンプタイプ別では、遠心ポンプが2024年の南米ポンプ市場シェアの49.9%を占め、2030年までCAGR 4%で拡大する見込みです。

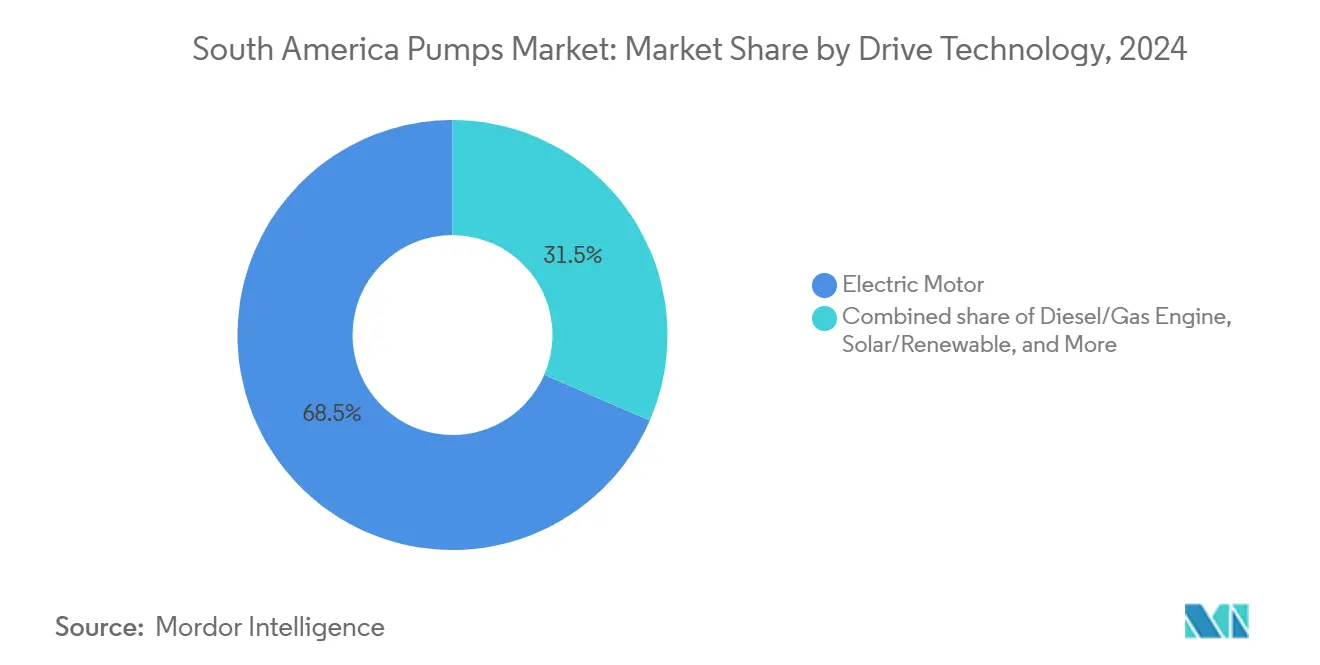

- 駆動技術別では、電動モーターユニットが2024年に68.5%のシェアを占め、太陽光およびその他の再生可能エネルギーが2030年までに最速のCAGR 9.2%を記録しました。

- 設置位置別では、地上式ポンプが2024年の売上高の53.7%を占め、水中式ポンプは2030年までCAGR 6.3%で拡大しています。

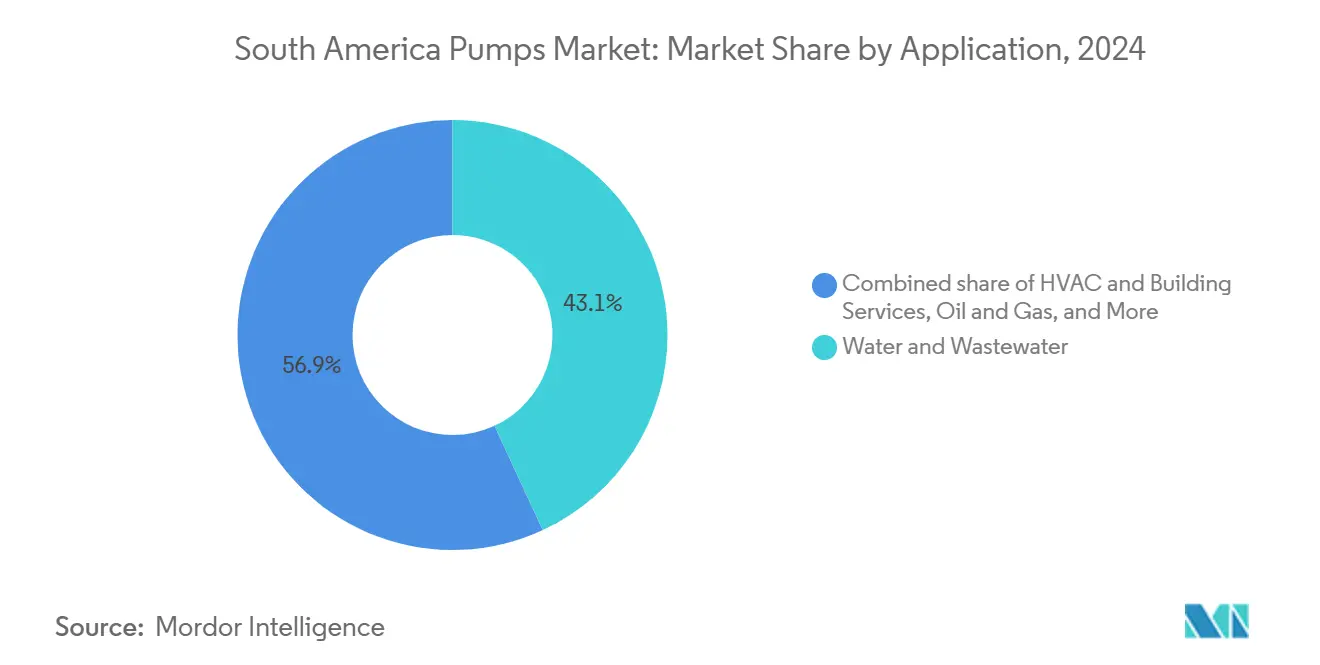

- 用途別では、上下水道が2024年の南米ポンプ市場規模の43.1%を占め、2030年までCAGR 3.8%で成長する見込みです。

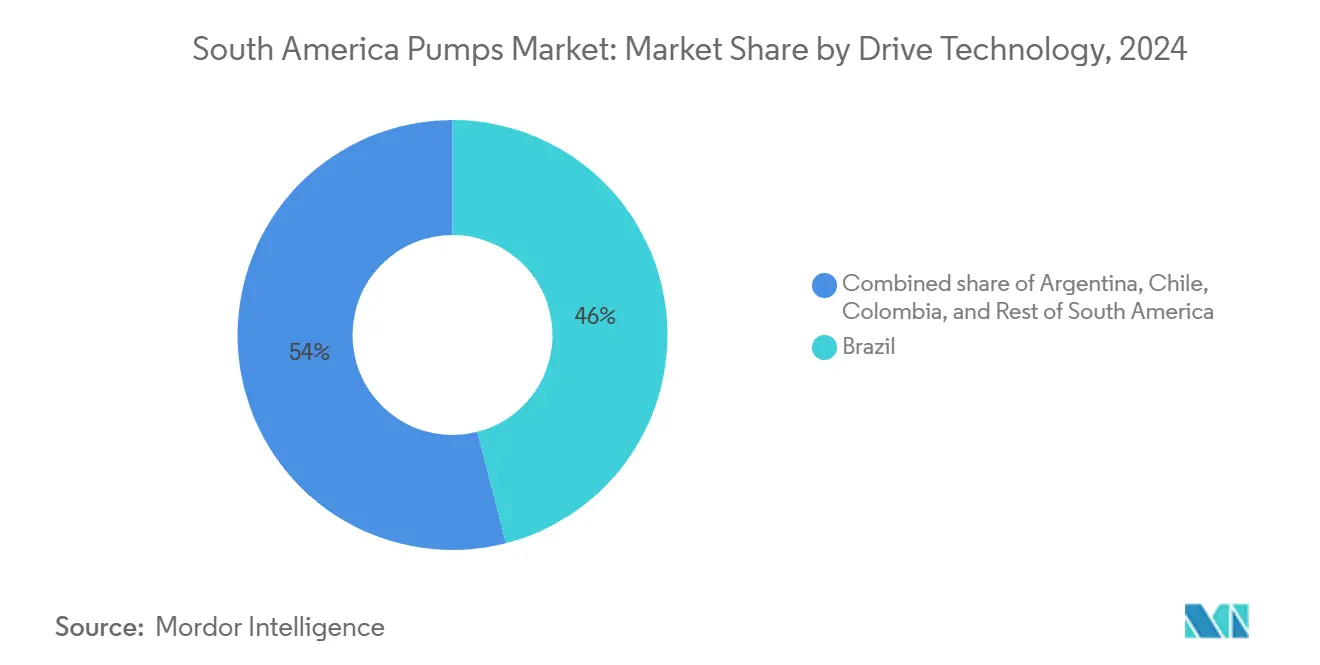

- 地域別では、ブラジルが2024年に46%の売上高シェアで首位を占め、2030年までCAGR 3.6%で成長する見通しです。

南米ポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 上下水道インフラの急速な拡大 | 0.8% | ブラジル(サンパウロ、リオデジャネイロ、ミナスジェライス)、コロンビア(ボゴタ、メデジン)、ペルー(リマ、アレキパ) | 中期(2~4年) |

| ブラジルおよびガイアナにおける石油・ガス海洋事業の活性化 | 0.7% | ブラジル(サントス盆地、カンポス盆地)、リオデジャネイロおよびニテロイの製造拠点への波及 | 長期(4年以上) |

| 農業・灌漑支出の拡大 | 0.5% | ブラジル(セラード、マトグロッソ)、ペルー(イカ、アレキパ渓谷)、チリ(中央渓谷)、アルゼンチン(パンパス地域) | 中期(2~4年) |

| 鉱業部門の設備投資急増(チリおよびペルーの銅・リチウム) | 0.6% | チリ(アタカマ、アントファガスタ、コキンボ)、ペルー(アレキパ、モケグア、タクナ) | 長期(4年以上) |

| 特殊ポンプを必要とするリチウムブライン採掘事業 | 0.3% | チリ(アタカマ塩湖)、アルゼンチン(サルタ州、フフイ州、カタマルカ州) | 中期(2~4年) |

| ニッチ需要を生み出す初期のCCSおよびブルー水素パイロットプラント | 0.1% | ブラジル(サントス盆地沖合)、チリ(ハル・オニプロジェクト、マガジャネス)、アルゼンチンの初期パイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

上下水道インフラの急速な拡大

ブラジルの2024年衛生民営化により17の州営公益事業が民間運営下に置かれ、水力効率85%以上の高効率ポンプを優先するネットワーク更新に1,000億米ドルが解放されました。[3]ブラジル都市省、「衛生コンセッション追跡レポート2025年」、gov.br Sabespだけで2029年までに下水収集カバレッジ95%を達成するために35億米ドルを投じており、この取り組みには約12,000台の水中式および垂直タービンユニットが必要となります。2024年に稼働したボゴタのサリトレ処理場は、4 m³/s対応の水中ポンプ24台を稼働させており、二次処理の地域的ベンチマークを設定しています。ペルーのチャビモチックIIIが主導する灌漑官民パートナーシップは、沿岸帯水層から水を200 m汲み上げられる遠心設計を必要とし、各設置においてISO 9906試験による低効率輸入品の排除が規定されています。チリの20億米ドルの海水淡水化パイプラインは、60~80バールの運転サイクルに対応するデュプレックスステンレス鋼製の逆浸透供給ポンプを必要としています。

ブラジルおよびガイアナにおける石油・ガス海洋事業の活性化

ペトロブラスは2029年までに14基の浮体式生産ユニットに1,110億米ドルを充当しており、各ユニットには15,000 psiおよびガス分率90%を維持できる海底多相ポンプが搭載されています。ブジオス油田では、坑井寿命を最大10年延長しつつハイドレートリスクを低減するよう設計されたCurtiss-Wrightシステムが導入されています。TechnipFMCとSulzerは、2027年までに年間200万トンの炭素再注入を計画するHISEP分離パイロット向けにCO₂注入ポンプを供給しており、超臨界サービス設計のニッチ市場を開拓しています。ガイアナのスタブルック鉱区は2027年までに南米の海洋生産量を日量120万バレル超に引き上げる見込みであり、地元コンテンツ規則を満たすためにリオデジャネイロの造船所で組み立てられるトップサイドの水注入ポンプおよび生産水ポンプへの需要を生み出しています。Baker Hughesの2024年における3億5,000万米ドルのフレキシブルパイプ受注は、関連するポンプパッケージが2030年まで調達の優先事項であり続けることを示しています。

チリおよびペルーにおける鉱業部門の設備投資急増(銅・リチウム)

チリは2033年までに830億米ドルの銅投資を承認しており、エル・テニエンテおよびスペンスのプロジェクトでは、標高4,000メートル以上でモーター冷却効率が40%低下する環境において固形分60~70%のスラリーを圧送するテーリングポンプが必要です。ペルーはティア・マリアを筆頭に400億米ドルのプロジェクト群を抱えており、鉱石輸送用に150~200馬力の高揚程遠心ユニットが規定されています。プロセス水の90%を再利用するクローズドループ水回路は腐食リスクを高めるため、デュプレックスおよび高クロム合金がスラリーケーシングの標準となっています。Metsoはリマとサンパウロに組立ハブを開設することでリードタイムを8~10週間に短縮し、アフターマーケットサービスの獲得を高めながら南米ポンプ市場をOEM部品に結びつけています。アルゼンチンのサルタおよびカタマルカにある高地リチウム・銅サイトも太陽光駆動の運転サイクルに対応できるポンプを必要としており、バッテリーハイブリッド駆動の採用を後押ししています。

特殊ポンプを必要とするリチウムブライン採掘事業

SQMとAlbemarleは2024年にアタカマ塩湖において、40℃の流体および水の1.3倍の密度に対応した水中ブラインポンプを使用して18万トンLCEを生産しました。アルゼンチンの12プロジェクトは2028年までに年間25万トンを計画しており、各プロジェクトで24時間の塩分暴露に対応した20~30台の採掘ポンプが必要です。Lilac SolutionsおよびEramet による直接リチウム抽出パイロットは、50~100バールでブラインを循環させる高圧ろ過ポンプを必要とし、量が30~40%減少してもユニット価値を押し上げています。湿潤部品が316ステンレス鋼からハステロイに移行するため、ユニット平均販売価格は70%上昇する可能性があり、化学処理の専門知識を持つサプライヤーへと収益が傾いています。ボリビアのウユニ塩湖は未開発のままですが、政治リスクが緩和されれば500~700台の特殊ポンプへの潜在的需要を示しており、グローバルOEMがすでに追跡している将来の上振れ要因となっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入コストを押し上げる為替レートの変動 | -0.5% | アルゼンチン(全国的影響)、ブラジル(輸入依存州)、パラグアイおよびウルグアイへの波及 | 短期(2年以内) |

| 高い電力・維持費 | -0.3% | アルゼンチン(補助金改革後)、チリ(高い産業用電力料金)、ブラジル(地域によるエネルギーコストの差異) | 短期(2年以内) |

| 断続的な水供給を引き起こす気候変動による干ばつ | -0.2% | チリ(アタカマ、コキンボ地域)、ブラジル(南部州、サンパウロ)、アルゼンチン(クヨ地域) | 中期(2~4年) |

| 粗悪・低規格輸入ポンプの蔓延 | -0.2% | ブラジル(サンパウロ、リオデジャネイロ工業地帯)、アルゼンチン(ブエノスアイレス)、ペルー(リマ)、コロンビア(ボゴタ) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

輸入コストを押し上げる為替レートの変動

アルゼンチンのペソは2024年にドルに対して90%下落し、欧州製ポンプの陸揚げコストが最大60%上昇したため、多くの鉱山が交換を延期するか現地修繕を選択しました。ブラジルのレアルは1ドルに対して4.8~5.6の間で推移し、20%の予算変動をもたらしたため、部品の70%を国内調達する国内ブランドが有利となりました。チリの12%の通貨下落は鉱山の購買力を侵食し、ISO 9906には準拠していないものの定価より35%安いアジア製ユニットの試用を促しました。コロンビアペソが8%下落した際、ボゴタのサリトレプロジェクトは追加で1,500万米ドルを吸収し、自治体入札における通貨ヘッジへの注目を高めました。[4]世界銀行、「ボゴタ・サリトレ下水処理場概要」、worldbank.org 先物契約の採用が限定的なため、公益事業者はスポット変動にさらされており、1年間で総設置コストが15%変動する可能性があります。

粗悪・低規格輸入ポンプの蔓延

ブラジルでは、ブランド品より40%安い価格の非認証ポンプ輸入が30%増加しましたが、劣悪なベアリングにより24ヶ月以内に故障が発生しています。インフレに圧迫されたアルゼンチンの購買者は、2024年の調達量の推定40%をサードパーティの性能データを提供しないサプライヤーから調達し、ライフサイクルエネルギー支出が二桁増加しました。ペルーの銅鉱山では、2 mm粒子に耐えられる高クロム合金を欠く偽造摩耗部品が計画外ダウンタイムの15%増加につながりました。チリの規格機関は、モーターに熱過負荷保護が欠如していたためHVACポンプが過熱し、高層ビル火災の原因となったとして公開警告を発しました。メルコスールの統一輸入規則が存在しないため、非準拠品が国境を越えて自由に流通しており、購買者は入札段階でISO 9906認証をますます要求するようになっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポンプタイプ別:遠心設計が流量集約用途で優位

遠心モデルは2024年に49.9%のシェアを占め、8,000~10,000台の高流量ユニットを必要とするSabespの入札に支えられ、2030年まで4.0%で拡大する見込みです。[5]水力学研究所、「ポンプ市場統計2024年」、hydraulicinstitute.org SulzerのサンルイゼンソのMW級パッケージは水を300 m汲み上げており、このセグメントの規模を体現しています。容積式ポンプは20,000 psiまでの計量用途に対応しますが、40~60%の価格プレミアムがニッチ用途に限定しています。チリの銅鉱山における閉回路の拡大が耐腐食性遠心ケーシングへの需要を追加し、南米ポンプ市場を強化しています。

遠心ポンプのアップグレードはエネルギー支出も抑制します。デュアルボリュートケーシングがラジアル推力を20%削減し、軸受寿命を延長するためです。容積式設計は直接リチウム抽出において存在感を増していますが、依然として少数派にとどまっています。偽造部品は依然としてリスクですが、OEMのセラミックライニングインペラが平均故障間隔を12,000時間に延ばし、自治体予算を守り南米ポンプ産業を安定させています。

駆動技術別:太陽光の成長が電力網を上回る

電動モーターは、都市電力網と1 kWh当たり約0.10米ドルの電力料金のおかげで2024年に68.5%のシェアを維持しました。CAGR 9.2%で拡大する太陽光バッテリーハイブリッドにより、セラードの農場は1 km当たり5万米ドルの電力網延伸コストを回避できます。10 kWhリチウムパックを搭載したGrundfosユニットは24時間稼働し、ディーゼル消費を95%削減します。チリの炭素税はCO₂ 1トン当たり20米ドルを加算し、燃料を70%削減するハイブリッドパッケージの採用を鉱山に促しています。

IE3モーター規則がブラジルおよびチリのほとんどの調達に登場し、IE1の輸入を禁止するとともに電力から水への効率を4ポイント向上させています。磁気駆動ポンプはCONAMA 382のゼロリーク義務のもと石油化学分野で拡大しています。アルゼンチンの電力料金引き上げにより産業用電力価格が3倍となり、工場は1年以内に消費量を30%削減する可変周波数ドライブへの移行を迫られており、プレミアム制御装置に対する南米ポンプ市場の需要を深めています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

設置位置別:地上式が依然首位、水中式が加速

地上式ポンプは、メンテナンスが容易でテーリングラインへの設置コストが30%低いため、2024年に53.7%のシェアを占めました。しかし、サンパウロで帯水層が20 m低下し、アルゼンチン全土で河川が干上がるにつれ、水中式の需要は年間6.3%上昇しています。ペルーのチャビモチックプロジェクトにおけるKSBの垂直タービンは、流量3 m³/sで200 mの揚程を実現し、深井戸での能力を証明しています。

垂直インライン設計は、2024年の建築基準法が5馬力超に可変速ドライブを義務付けたことを受け、サンティアゴの15,000棟の建物から改修受注を獲得しています。水中式は15 dB静粛であり、ブエノスアイレスが夜間55 dBの騒音規制を満たすのに役立っています。Sabespは現在2,000台の地上式ユニットを破壊行為防止型の水中式に交換しており、この転換が地下設備に対する南米ポンプ市場規模を拡大しています。

用途別:上下水道が長期的な需要量を支える

上下水道は2024年の売上高の43.1%を占め、ブラジルが処理カバレッジ90%を目標とする中、2030年まで3.8%成長しました。サンパウロだけで、80 mm固形物対応の目詰まり防止型水中式を含む5万~6万台の新型ポンプを購入する見込みであり、農業サービスに対する南米ポンプ市場規模を強化しています。ペルーの灌漑官民パートナーシップは沿岸帯水層を汲み上げるために1,000馬力の遠心セットを必要としています。

石油・ガスは、ペトロブラスが2029年までに2,500台の海底およびトップサイドユニットを計画しているため第2位となっています。鉱山テーリングポンプは固形分70%のスラリー中の2 mm粒子を移送する必要があり、Codelcoはエル・テニエンテ向けに100台の重機械モデルを指定しています。HVACの改修はサンティアゴの建物に3,000~4,000台の可変速ポンプをもたらします。食品・医薬品の衛生用途は、3-A認証の電解研磨設計のおかげで高い利益率を誇っています。[6]3-A衛生基準、「衛生的なポンプ設計」、3-a.org 火力発電プロジェクトは2028年までに1,500台のボイラー給水ユニットを追加し、南米ポンプ市場の需要を補完しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

ブラジルは2024年の売上高の46%を維持し、CAGR 3.6%で南米ポンプ市場の成長の柱であり続けています。水深2,800 mのプレソルト坑井は15,000 psi対応の多相ポンプに依存しており、Sabespの35億米ドルの近代化が大規模な自治体受注を牽引しています。国内メーカーは70%の地元コンテンツを使用し、ダウンタイムを30%削減しており、輸入品に対する優位性となっています。

チリは830億米ドルの鉱業支出と20億米ドルの海水淡水化プロジェクトのパイプラインにより、慢性的な干ばつにもかかわらずポンプ需要を押し上げています。標高4,000 mでのテーリング作業は低空気密度を補うために大型モーターを必要とし、リチウム池は耐腐食性ケーシングを必要としています。サンティアゴの建築基準法は現在5馬力超のHVACに可変速ドライブを義務付けており、南米ポンプ市場内に改修ニッチを生み出しています。

アルゼンチンは輸入価格を最大60%押し上げる通貨混乱に悩まされており、中古ポンプ取引を促進する一方で偽造リスクも開いています。サルタおよびフフイのリチウム塩湖は依然としてサイトごとに30台の採掘ユニットを調達する見込みです。コロンビアのサリトレ処理場とペルーの240億米ドルの灌漑官民パートナーシップが自治体受注を安定させています。パラグアイ、ウルグアイ、ボリビアは規模が小さいものの、イタイプダムのアップグレードやパルプ工場建設からの上振れ余地を示しており、南米ポンプ産業に段階的な流量を加えています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

競合環境

グローバル上位5社であるGrundfos、Flowserve、Sulzer、Xylem、KSBが合計35%のシェアを保有し、ブラジル企業のSchneider Motobombas、IMBIL、Bombas Leãoがアフターセールスの強みにより別途20%を確保しています。Metsoの2024年のペルーおよびブラジルにおけるハブ開設により納期が8週間に短縮され、粗利益率45%で部品収益が確保されました。EbaraはウルグアイのAsanvilを買収し、アマゾン以南のサービス密度を高めました。

技術提携が南米ポンプ市場を形成しています。TechnipFMCとSulzerがCO₂対応の海底モジュールを共同開発し、GrundfosとWiloはセラードの農場でディーゼルを90%削減する統合バッテリー付き太陽光アレイを組み合わせています。Netzschは国内コンテンツ60%規則を満たすためにブラジルにマルチスクリュープラントを開設しました。中国勢のKaiquanおよびLeoは欧州競合より30%安い価格を提示していますが、ISO 9906準拠に苦慮しており、価格重視のユーザーへの採用にとどまっています。

M&Aは活発で、FlowserveはMOGASを3億500万米ドルで買収し、過酷サービス用バルブをポンプ製品に組み込み、ペトロブラスプロジェクトへのリーチを拡大しました。Alfa Lavalはリチウムブライン契約を追求し、化学処理の専門知識を活用してユニット数の減少を高い平均販売価格で補っています。地元OEMは為替変動が輸入より修繕を有利にするため修繕サービスを目指しており、南米ポンプ市場で設備投資予算が引き締まる際の収益を下支えしています。

南米ポンプ産業リーダー

Grundfos Holding A/S

Flowserve Corporation

Xylem Inc.

Sulzer Ltd.

KSB SE & Co. KGaA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:スイスのSulzerは、ブラジルでペトロブラスのもとで稼働予定のSeatriumのP-84およびP-85 FPSOユニット向けに水注入パッケージシステムを納入する契約を締結しました。この契約は両浮体式生産船向けの統合ポンプスキッドを含み、リオデジャネイロ沖約200キロメートルに位置するアタプおよびセピア油田へのペトロブラスによる展開が予定されています。

- 2025年7月:Sulzerはアルゼンチンに3番目の施設を開設し、事業拠点を強化しました。エセイサに新設されたターボ機械およびポンプサービス専用のサービスセンターは、広大な2,600平方メートルの面積を有しています。

- 2024年6月:TechnipFMCは革新的な海底CO₂ポンプソリューションの開発においてSulzer Flow Equipmentをパートナーに選定しました。ペトロブラスの画期的なHISEP技術により、海底でCO₂リッチな天然ガスを石油から分離することが可能となります。

南米ポンプ市場レポートの調査範囲

ポンプは機械装置であり、エネルギーを変換して流体(液体または気体)を上昇、輸送、または圧縮します。機械エネルギーを水力または空気圧エネルギーに変換することで、ポンプは圧力差を生み出し、流体を低圧域から高圧域へと推進します。

南米ポンプ市場は、ポンプタイプ、駆動技術、設置位置、用途、地域別にセグメント化されています。ポンプタイプ別では、遠心式と容積式にセグメント化されています。駆動技術別では、電動モーター、ディーゼル/ガスエンジン、太陽光/再生可能エネルギー、磁気駆動/シールレスにセグメント化されています。設置位置別では、地上式、水中式、垂直インライン式にセグメント化されています。用途別では、上下水道、化学・石油化学、HVAC・建築サービス、石油・ガス、食品・飲料、鉱業・金属、発電、医薬品・バイオテクノロジー、その他にセグメント化されています。レポートは主要国における南米ポンプ市場の市場規模と予測もカバーしています。各セグメントの市場規模と予測は金額(米ドル)ベースで行われています。

| 遠心式 |

| 容積式 |

| 電動モーター |

| ディーゼル/ガスエンジン |

| 太陽光/再生可能エネルギー |

| 磁気駆動/シールレス |

| 地上式 |

| 水中式 |

| 垂直インライン式 |

| 上下水道 |

| 化学・石油化学 |

| HVAC・建築サービス |

| 石油・ガス(上流、中流、下流) |

| 食品・飲料 |

| 鉱業・金属 |

| 発電(火力、原子力、再生可能エネルギー) |

| 医薬品・バイオテクノロジー |

| その他 |

| ブラジル |

| アルゼンチン |

| チリ |

| コロンビア |

| その他南米 |

| ポンプタイプ別 | 遠心式 |

| 容積式 | |

| 駆動技術別 | 電動モーター |

| ディーゼル/ガスエンジン | |

| 太陽光/再生可能エネルギー | |

| 磁気駆動/シールレス | |

| 設置位置別 | 地上式 |

| 水中式 | |

| 垂直インライン式 | |

| 用途別 | 上下水道 |

| 化学・石油化学 | |

| HVAC・建築サービス | |

| 石油・ガス(上流、中流、下流) | |

| 食品・飲料 | |

| 鉱業・金属 | |

| 発電(火力、原子力、再生可能エネルギー) | |

| 医薬品・バイオテクノロジー | |

| その他 | |

| 地域別 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| その他南米 |

レポートで回答される主要な質問

南米ポンプ市場は2030年までにどれだけの売上高を生み出しますか?

売上高は2025年の25億米ドルから28億8,000万米ドルに達する見込みで、2025年~2030年のCAGR 3.24%を反映しています。

南米におけるポンプ需要の成長を牽引するものは何ですか?

衛生民営化、プレソルト石油プロジェクト、鉱業設備投資が南米ポンプ市場を拡大させています。

最大のシェアを持つポンプタイプはどれですか?

遠心モデルが高い流量効率により49.9%のシェアで首位を占めています。

太陽光駆動ポンプはどのくらいの速さで成長していますか?

太陽光バッテリーシステムは、オフグリッドの農場が高コストな電力網延伸を回避するため、2030年までCAGR 9.2%を記録しています。

水中式ポンプはなぜ普及しているのですか?

ブラジルとアルゼンチンの地下水位低下により、信頼性の高い採水のために深井戸用水中式が不可欠となっています。

サプライヤー間の競争はどの程度集中していますか?

上位5社が売上高の約35%を支配する中程度の分散市場となっています。

最終更新日: