中東・アフリカ地域ポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

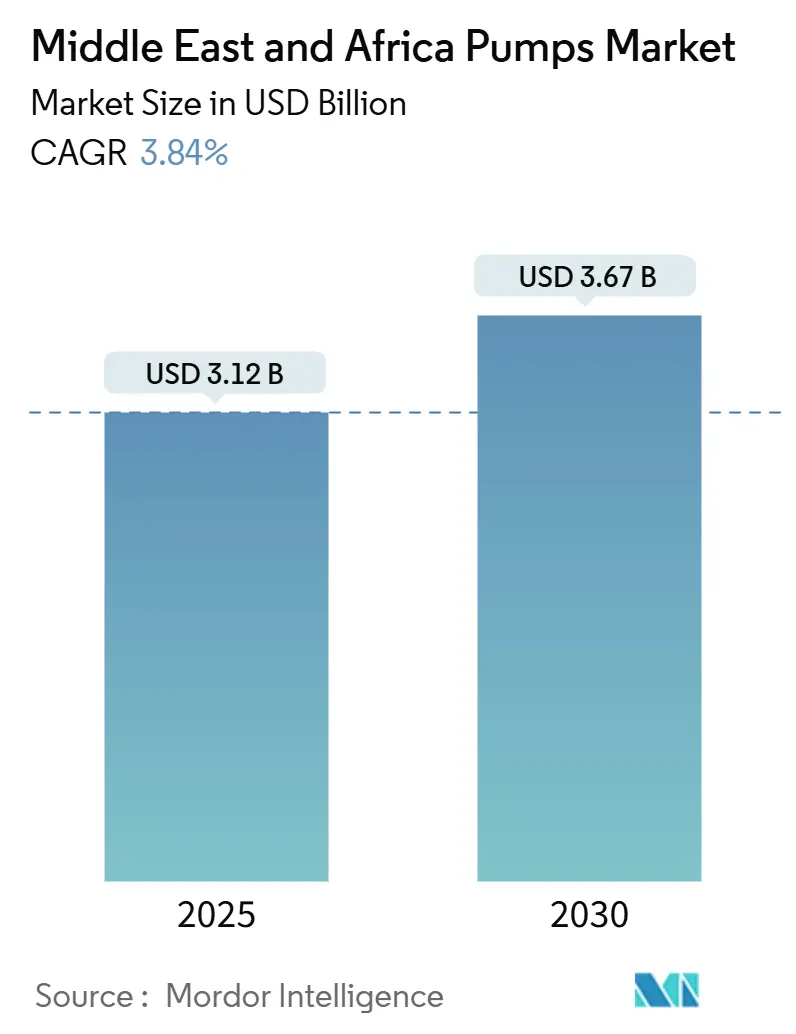

| 市場規模 (2025) | 3.12 十億米ドル |

| 市場規模 (2030) | 3.67 十億米ドル |

| 成長率 (2025 - 2030) | 3.84% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ地域ポンプ市場分析

中東・アフリカ地域ポンプ市場規模は2025年に31億2,000万米ドルと推定され、予測期間(2025年~2030年)に年平均成長率3.84%で成長し、2030年までに36億7,000万米ドルに達する見込みです。

海水淡水化、廃水再利用、ブラウンフィールド石油回収プログラムへの持続的な投資が安定した設備需要を支えており、一方で人道支援機関はサブサハラアフリカの農村部においてオフグリッド太陽光設備の設置を加速させています。遠心式ユニットは大流量の水処理用途で主流を占め、プログレッシブキャビティ式およびダイアフラム式は石油・ガスおよび薬液注入のニッチな用途に使用されています。可変周波数駆動装置の後付け改造、IE3モーター規格、予知保全プラットフォームがアフターマーケット収益を拡大させている一方、銅および鉄鋼価格の変動がサプライヤーの利益率を圧迫しています。5社の多国籍大手企業が現地組立、長期サービス契約、模倣品輸入を抑止する製品認証ツールを通じて市場を守っているため、競争の激しさは中程度にとどまっています。

レポートの主要ポイント

- ポンプタイプ別では、遠心式が2024年の中東・アフリカ地域ポンプ市場シェアの56.2%を占め、ポジティブディスプレースメント式ポンプは2030年までに最高の年平均成長率4.6%を記録する見込みです。

- 駆動技術別では、電動モーターユニットが2024年の中東・アフリカ地域ポンプ市場規模の63.7%のシェアを占め、太陽光・再生可能エネルギー駆動モデルは2030年まで年平均成長率10.9%で成長すると予測されています。

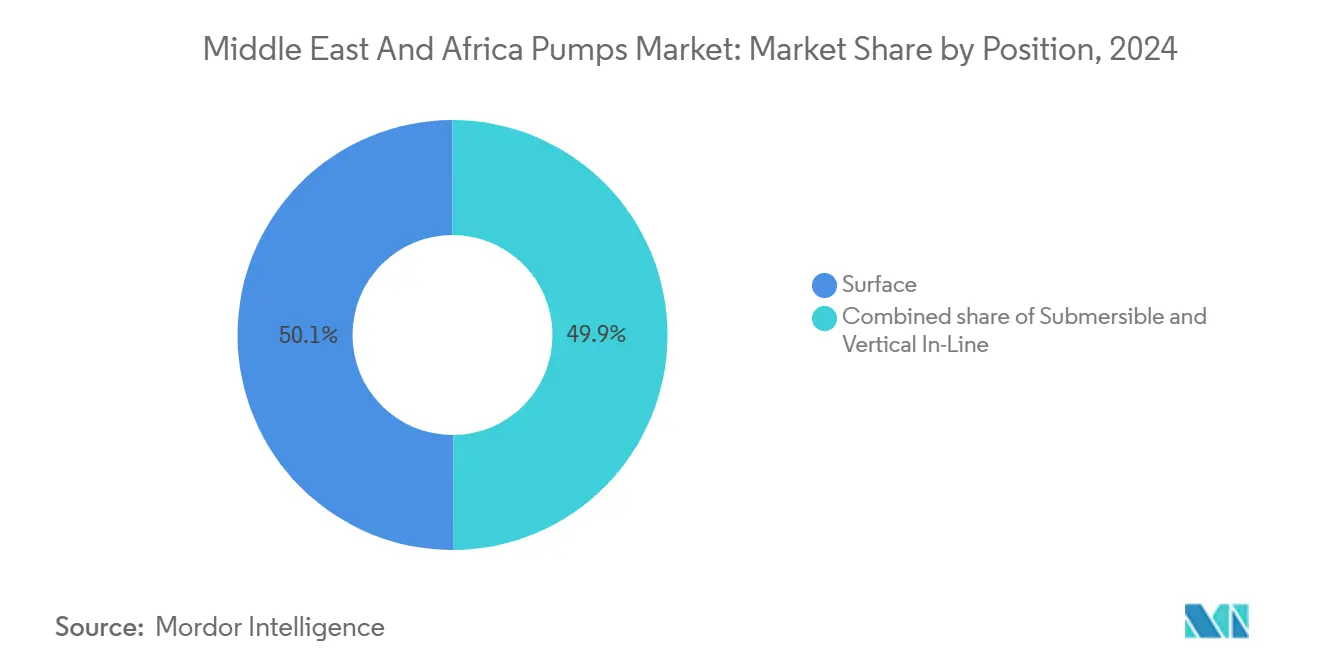

- 設置位置別では、地上式ポンプが2024年の収益の50.1%を占め、水中式ユニットは2025年~2030年の間に年平均成長率6.5%で成長する見込みです。

- 用途別では、水・廃水処理が2024年の中東・アフリカ地域ポンプ市場規模の39.3%を生み出し、2030年まで年平均成長率4.4%で拡大すると予測されています。

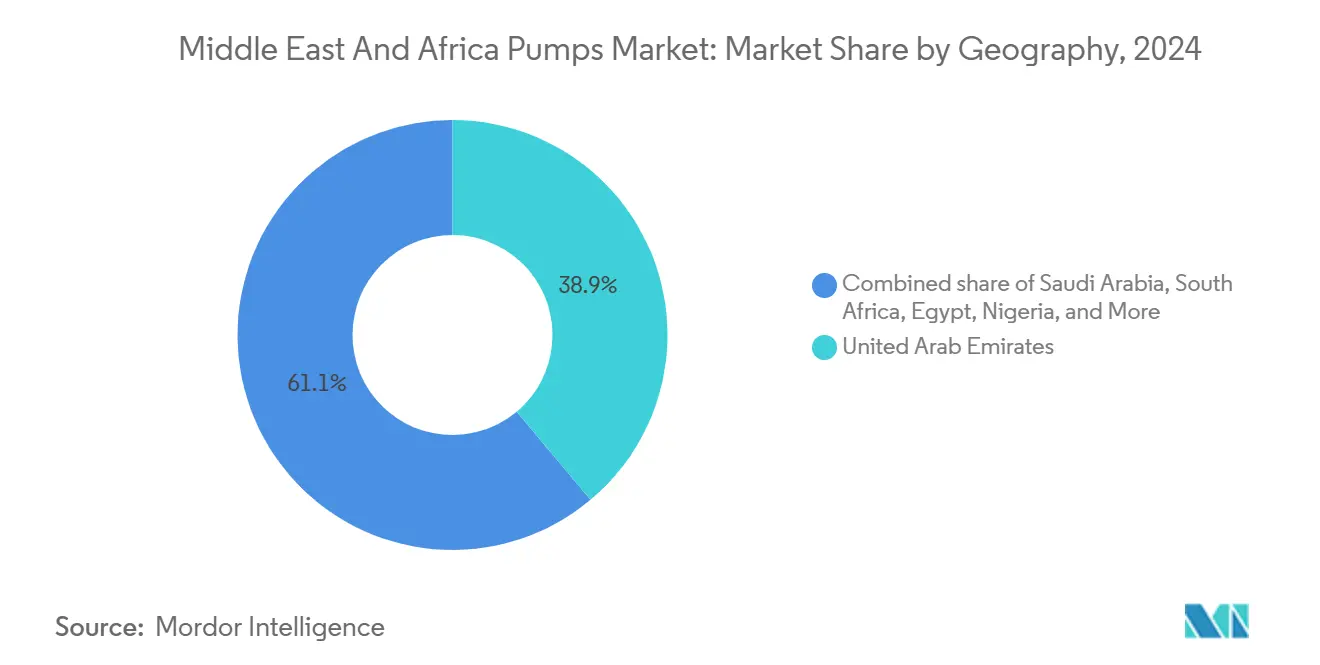

- 地域別では、アラブ首長国連邦が2024年に38.9%の収益シェアで首位を占め、2030年まで最速の年平均成長率4.6%を記録すると予想されています。

中東・アフリカ地域ポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大規模海水淡水化・廃水処理設備投資の拡大 | +1.2% | GCCコア(アラブ首長国連邦、サウジアラビア、カタール)、オマーンおよびバーレーンへの波及 | 中期(2~4年) |

| GCC公益事業者が義務付けるエネルギー効率改善のための後付け改造 | +0.7% | アラブ首長国連邦、サウジアラビア、カタール | 短期(2年以内) |

| 石油・ガスブラウンフィールドの稼働延長プロジェクト | +0.8% | サウジアラビア、アラブ首長国連邦、クウェート、ナイジェリア | 中期(2~4年) |

| 南部アフリカにおける採掘・電池金属プロジェクト | +0.6% | 南アフリカ、ナミビア | 長期(4年以上) |

| AI活用予知保全の導入 | +0.4% | アラブ首長国連邦、サウジアラビア、南アフリカ | 長期(4年以上) |

| 人道支援オフグリッド太陽光ポンプ事業 | +0.3% | サブサハラアフリカ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

大規模海水淡水化・廃水処理設備投資の拡大

湾岸諸国は帯水層の枯渇と高まる水ストレスへの対策として逆浸透膜処理能力の倍増を続けています。2024年に契約が発注されたカタールのファシリティEプロジェクト(28億米ドル)では、塩水塩化物濃度に耐えながら1立方メートルあたり3kWh未満のエネルギー消費を維持できる多段遠心ポンプが指定されています。サウジアラビアの国家水道公社は274億米ドルのパイプラインを有しており、2030年までに1日1,100万立方メートルの廃水処理能力を追加する計画で、水中汚水ポンプおよび垂直タービンポンプの需要を確保しています。2024年に承認されたアラブ首長国連邦のタウィーラB2プロジェクトは、2027年までに1日2億ガロンの淡水化出力を統合し、耐食性デュプレックス鋼製遠心ユニットに依存する予定です。[1]編集チーム、「タウィーラB2プロジェクト概要」、ewec.aeこの一連の動きにより、薬液注入用ダイアフラムポンプ、高揚程取水タービン、垂直インライン配水ポンプの長期受注が確保されています。地域のEPCフレームワークはISO 24516資産管理コンプライアンスをますます義務付けており、工場受入試験および性能検証サービスの需要を高めています。

GCC公益事業者が義務付けるエネルギー効率改善のための後付け改造

ドバイの需要側管理戦略は2030年までに電力・水使用量を30%削減することを目標としており、エネルギー消費を20~35%削減する可変周波数駆動モデルへの既存固定速度ポンプの交換を促進しています。[2]特派員、「湾岸公益事業者が効率改善を推進」、dsce.gov.aeアラブ首長国連邦閣議決議23-2023は2025年からIE3モーター効率を義務付け、IE2未満の輸入品を事実上禁止しています。[3]広報室、「IE3モーター規格の施行」、moenr.gov.aeサウジアラビアのビジョン2030エネルギー効率プログラムは産業アップグレードに18億米ドルを配分しており、石油化学コンプレックスおよび発電所におけるポンプシステムの最適化を対象としています。[4]記者、「サウジアラビアエネルギーアップグレードプログラム」、seec.gov.sa建築基準の更新と相まって、これらの義務付けは組み込みセンサーを備えたコンパクトな垂直インラインポンプを優遇しています。また、これらの規制はISO 50001監査およびライフサイクルコスト分析のための二次コンサルティング市場を支えています。

石油・ガスブラウンフィールドの稼働延長プロジェクト

サウジアラムコの2024年~2025年の設備投資はフライスおよびガワール油田における増進回収を優先しており、水・ポリマー注入のための高圧多段式およびプログレッシブキャビティポンプが必要とされています。ADNOCのバブおよびブハサのブラウンフィールドキャンペーン(12億米ドルの坑口圧縮契約を含む)は、高砂分に耐性のある遠心式および往復式ユニットに依存しています。ナイジェリアのオペレーターは生産量の低下を抑えるために電動水中ポンプを後付け改造していますが、電力網の不安定さとケーブル盗難に悩まされています。そのため設備サプライヤーは、性能を安定させるために装甲ダウンホールモーターと低高調波可変周波数駆動装置を推進しています。成熟油田のサービス契約では、遠隔地の技術者不足を補うためにクラウドベースの監視システムをバンドルするケースが増えています。

南部アフリカにおける採掘・電池金属プロジェクト

南アフリカのノーザンケープ州およびリンポポ州におけるリチウムおよびコバルト事業は2024年に8億米ドルの投資を集め、それぞれ揚程200m以上で毎時500立方メートルの排水ポンプが必要とされています。ナミビアのウイス錫・リチウム開発は1億5,000万米ドルを確保し、12MWのポンプおよび浮選電力を消費する新工場を建設します。交換可能なライナーを備えた高クロム水平遠心ポンプは、重量比50%を超えるスラリー固形分を処理します。水不足がクローズドループテーリングシステムの採用を促進し、高揚程循環ポンプの需要を押し上げています。南アフリカの鉱山保健安全法への準拠により四半期ごとの振動監査が義務付けられ、アフターマーケットの見通しが強化されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉄鋼・銅価格の変動 | -0.5% | 世界全体、輸入依存度の高い中東・アフリカ市場で顕著 | 短期(2年以内) |

| 遠隔地における熟練技術者不足 | -0.3% | ナイジェリア、南アフリカ、サウジアラビア空白地帯 | 中期(2~4年) |

| 低品質模倣品輸入の増加 | -0.4% | ナイジェリア、エジプト、ケニア | 短期(2年以内) |

| 電力網の不安定さによるスマートポンプ導入の阻害 | -0.3% | ナイジェリア、エジプト、南アフリカ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

鉄鋼・銅価格の変動

銅巻線は電動モーターの部品表の最大20%を占め、ステンレス鋼ケーシングは耐食性ポンプコストの25~30%を占めています。ロンドン金属取引所の銅の平均価格は2024年に1トンあたり9,200米ドルとなり、チリの供給障害と再生可能エネルギー需要に牽引されて2023年比12%上昇しました。中東の熱延コイル価格は1トンあたり620米ドルに達し、前年比8%上昇してケーシングおよびインペラのコストを押し上げました。ヘッジプログラムを持たない中堅サプライヤーは値上げと利益率の低下の間で選択を迫られ、アジアのベンダーへのシェア喪失リスクにさらされています。価格変動は5年間のサービス契約価格設定も複雑にし、より短い入札サイクルと指数連動条項を促進しています。

遠隔地における熟練技術者不足

国際掘削請負業者協会は、2024年の中東上流プロジェクトにおける機械技術者の欠員率が22%に達したと記録しています。ナイジェリアのニジェールデルタおよび南アフリカの深坑鉱山におけるセキュリティリスクが現場要員を遠ざけ、操業停止を長引かせています。一部のオペレーターは現場に予備ポンプを在庫として保管するようになり、運転資本が膨らんでいます。AI駆動の診断システムは頻繁な訪問の必要性を低減しますが、IoT後付け改造はポンプ1台あたり5,000~15,000米ドルのコストがかかり、小規模施設での普及を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポンプタイプ別:遠心式ユニットが海水淡水化の拡大で加速

遠心ポンプは2024年の中東・アフリカ地域ポンプ市場収益の56.2%を生み出し、2030年まで年平均成長率4.6%で成長する見込みです。カタールのファシリティE取水システムは、揚程30mで毎時50,000立方メートルの垂直タービンユニットを指定しており、この運転点ではポジティブディスプレースメント式の設計は経済的に成立しません。サウジアラビアの廃水処理計画では、集水ネットワーク向けに毎時200~2,000立方メートルを流すエンドサクションおよびスプリットケース遠心ユニットが採用されています。GCC公益事業者がエネルギー集約型の多段フラッシュプラントから60~80バールの供給圧力を必要とする逆浸透膜構成に移行するにつれ、遠心設備向けの中東・アフリカ地域ポンプ市場規模は全体の成長を上回る見込みです。

ポジティブディスプレースメント式は粘度が重要なニッチ用途に対応しています。プログレッシブキャビティポンプはアラムコの増進石油回収ラインでポリマー鎖を損傷なく維持します。ダイアフラム計量ポンプは前処理スキッドでスケール防止剤を±1%の精度で供給し、ギアポンプは燃料移送の役割を担い続けています。高い取得コストと専門的な予備部品在庫にもかかわらず、せん断に敏感な流体や自吸が不可欠な用途ではこれらのユニットが地位を維持しています。サプライヤーはオーバーホール時間を40%短縮するモジュール式カートリッジキットを提供することでコスト障壁を軽減しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

駆動技術別:太陽光の急増がオフグリッド経済性を再構築

電動モーターは2024年の出荷量の63.7%を占めました。IE3規格とGCC産業地帯における380~415V電力網の普及がその優位性を確固たるものにしています。可変周波数駆動装置は変動需要ループにおけるエネルギー使用量を20~35%削減し、アラブ首長国連邦の需要側目標に合致しています。しかし太陽光駆動ポンプは2030年まで最速の年平均成長率10.9%をセグメントに記録する見込みです。IRENAは、モジュール価格が1Wあたり0.20米ドルを下回る中、2024年に東アフリカの導入が28%増加したと集計しています。

典型的な太陽光セットは4kWアレイとブラシレスDC水中ポンプを組み合わせ、1日30立方メートルを供給します。中東・アフリカ地域ポンプ市場は、電力網延伸コストが1kmあたり15,000米ドルを超える地域でこれらのユニットを採用しています。開発金融補助金、カーボンクレジット収益、リン酸鉄リチウムバッテリー価格の低下により、回収期間は4年未満に短縮されています。ディーゼルおよびガスエンジンは遠隔地の油田に残存していますが、排出規制の強化に直面しています。磁気結合シールレスポンプは小さな割合ながら、ゼロ漏洩が義務付けられている石油化学分野でシェアを拡大しており、ITTが2024年に250℃・40バール定格の製品を発売したことで後押しされています。

設置位置別:地上式の優位性と水中式の加速

地上式構成は2024年収益の50.1%を占め、発電所冷却ループおよび製油所プロセス回路における水平スプリットケースおよびエンドサクションモデルが牽引しました。地上設置は点検を容易にし、取得コストは水中式同等品より20~30%低くなっています。アラムコの製油所は毎時10,000立方メートルのスプリットケースユニットを連続稼働させ、自社クルーによる四半期ごとの軸受点検を実施しています。

水中ポンプは2030年まで最速の年平均成長率6.5%を記録する見込みです。サウジアラビアの集水ネットワークは最大80mmの固形物処理能力と耐食性合金を必要としています。南アフリカのリチウム鉱山は地下200mに水中ポンプを設置し、重量比50%の固形分に耐える高クロムインペラに依存しています。可変周波数起動はウォーターハンマーを最小化しシール寿命を延ばします。垂直インラインポンプは配管に直接取り付けられ、狭い機械室でシェアを拡大しており、設置面積を半分に削減し鋼製ベースプレートコストを削減しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:GCCメガプロジェクトに支えられた水・廃水処理のリーダーシップ

水・廃水処理プラントは2024年収益の39.3%を生み出し、350億米ドルを超えるGCC確定資本支出に支えられて2030年まで年平均成長率4.4%で拡大する見込みです。各プラントは数千台の海水取水、濃縮塩水排出、循環ポンプを必要とします。ISO 24516資産管理規則は厳格な効率試験を義務付け、アフターマーケット部品需要を持続させています。

石油・ガス施設は第二の柱を形成しており、サウジアラビアおよびアラブ首長国連邦の油田における水注入用多段ポンプおよびポリマー圧入用プログレッシブキャビティモデルを使用しています。南アフリカおよびナミビアの採掘事業は高揚程排水および耐摩耗スラリー輸送を必要とし、HVACおよびビルサービスは可変周波数駆動装置後付け改造を奨励するGCCエネルギー効率クレジットの恩恵を受けています。食品加工、発電、医薬品は合わせて小さいながらも安定したシェアを占め、衛生および排出指令に従っています。

地域分析

アラブ首長国連邦は2024年収益の38.9%を占め、2030年まで年平均成長率4.6%を記録すると予想されています。ドバイ電力水道局のロードマップは2030年までにエネルギーと水の30%節約を目指しており、商業ビル全体でのポンプ後付け改造を促進しています。[5]特派員、「ドバイ需要側管理戦略」、dsce.gov.aeアブダビの成熟陸上油田におけるブラウンフィールド回収では、新たなポリマー注入・水注入トレインが発注されています。タウィーラB2プロジェクトは2027年までに1日2億ガロンの海水淡水化を稼働させ、数百台のデュプレックス鋼製取水ポンプを必要とします。

サウジアラビアは第2位にランクされ、そのパイプラインはビジョン2030の水安全保障目標とアラムコの増進石油回収支出によって形成されています。国家水道公社の274億米ドルプログラムは1日1,100万立方メートルの廃水処理能力と数千台の水中ユニットを追加します。フライス拡張は2027年までに1日30万バレルの増分原油を目標とし、プログレッシブキャビティポリマーポンプを使用します。

南アフリカはノーザンケープ州およびリンポポ州の電池金属採掘が牽引する独自の成長ベクトルを提供しています。アトランティックリチウムのエウォヤアプロジェクトは毎時500立方メートルの排水流量を必要とします。断続的な計画停電がオフグリッドシャフトでのハイブリッド太陽光・ディーゼルポンプ試験を促進しています。エジプトの産業回廊とナイル川対策はインテークおよびブースターの受注を促進していますが、電力網の不安定さがスマートポンプの普及を遅らせています。ナイジェリアのブラウンフィールド陸上生産者はケーブル盗難が電気系統を損なう中、ディーゼルおよび太陽光駆動装置を後付け改造しています。オマーン、バーレーン、ケニア、ナミビアを含む小規模市場は、地方自治体の掘削井、採掘、人道支援灌漑プロジェクトを通じて増分量を追加し、中東・アフリカ地域ポンプ市場の対象市場を全体的に拡大しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

競争環境

上位5社であるFlowserve、Sulzer、Grundfos、KSB、Xylemは地域出荷量の約45~50%を占めており、中東・アフリカ地域ポンプ市場は中程度の集中度スコアを示しています。各社は現地組立を維持しており、Flowserveはダンマーム、Grundfosはドバイ、Sulzerはアブダビ、KSBはヨハネスブルグ、Xylemはジェベルアリに拠点を置いています。Grundfosは2024年にQRコード認証を製品に組み込み、スマートフォンで原産地を確認できるようにしてナイジェリアおよびエジプトでの模倣ポンプに対抗しています。FlowserveのダンマームにおけるJV再製造施設(2,500万米ドル)はオーバーホールのリードタイムを12週間から4週間に短縮し、新規製造からの炭素排出量を削減しています。

技術差別化は予知保全エコシステムを軸に展開しています。XylemのFlygt Concertorラインはエッジアナリティクスを使用して最大2ヶ月前に軸受故障を予測し、アラブ首長国連邦のパイロットサイトで計画外の廃水停止時間を40%削減しています。Sulzerは2024年の後付け改造でADNOCの350台のポンプに振動センサーを取り付け、同様の稼働率向上を目指しています。Kirloskar BrothersやRuhrpumpenなどの地域競合他社は、現場作業時間を60%短縮するモジュール式迅速修理カートリッジを提供することで受注を獲得しています。銅および鉄鋼の割増料金により多国籍企業は2024年の契約に価格指数条項を追加せざるを得なくなり、湾岸標準化機構の効率ラベルは地域内試験設備を持たない海外参入者を不利な立場に置いています。

中東・アフリカ地域ポンプ産業リーダー

Flowserve

Sulzer

Grundfos

KSB

Xylem

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Wilo SEはドバイ製造施設の能力を2倍に拡大し、地域の増大する需要に対応するとともに中東・アフリカ市場向けの輸出拠点を確立しました。

- 2024年12月:ACWA Powerはシャルジャのハムリヤ独立水プロジェクトで6億9,300万米ドルの契約を獲得しました。このプロジェクトは1日41万立方メートルの海水淡水化能力を有し、数百台の特殊ポンプを必要とします。

- 2024年9月:Alkhorayef Water and Power Technologiesはダンマーム下水処理場拡張工事で5,900万米ドルの契約を受注し、処理能力を1日12万5,000立方メートルに引き上げ、包括的なポンプシステムのアップグレードが必要となります。

- 2024年9月:Taqa Water Solutionsはアブダビ全域の80件の水インフラプロジェクトに27億米ドルを配分し、将来のポンプ需要を牽引します。

中東・アフリカ地域ポンプ市場レポートの調査範囲

ポンプは機械装置であり、エネルギーを変換して流体(液体または気体)を上昇、輸送、または圧縮します。機械エネルギーを水力または空気圧エネルギーに変換することで、ポンプは圧力差を生み出し、流体を低圧域から高圧域へと推進します。

中東・アフリカ地域ポンプ市場は、ポンプタイプ、駆動技術、設置位置、用途、地域別にセグメント化されています。ポンプタイプ別では、市場は遠心式とポジティブディスプレースメント式にセグメント化されています。駆動技術別では、市場は電動モーター、ディーゼル・ガスエンジン、太陽光・再生可能エネルギー、磁気駆動・シールレスにセグメント化されています。設置位置別では、市場は地上式、水中式、垂直インライン式にセグメント化されています。用途別では、市場は水・廃水処理、化学・石油化学、HVACおよびビルサービス、石油・ガス、食品・飲料、採掘・金属、発電、医薬品・バイオテクノロジー、その他にセグメント化されています。レポートはまた、主要国における中東・アフリカ地域ポンプ市場の市場規模と予測も対象としています。各セグメントの市場規模と予測は金額(米ドル)ベースで行われています。

| 遠心式 |

| ポジティブディスプレースメント式 |

| 電動モーター |

| ディーゼル・ガスエンジン |

| 太陽光・再生可能エネルギー |

| 磁気駆動・シールレス |

| 地上式 |

| 水中式 |

| 垂直インライン式 |

| 水・廃水処理 |

| 化学・石油化学 |

| HVACおよびビルサービス |

| 石油・ガス(上流、中流、下流) |

| 食品・飲料 |

| 採掘・金属 |

| 発電(火力、原子力、再生可能エネルギー) |

| 医薬品・バイオテクノロジー |

| その他 |

| サウジアラビア |

| アラブ首長国連邦 |

| 南アフリカ |

| エジプト |

| ナイジェリア |

| カタール |

| 中東・アフリカのその他の地域 |

| ポンプタイプ別 | 遠心式 |

| ポジティブディスプレースメント式 | |

| 駆動技術別 | 電動モーター |

| ディーゼル・ガスエンジン | |

| 太陽光・再生可能エネルギー | |

| 磁気駆動・シールレス | |

| 設置位置別 | 地上式 |

| 水中式 | |

| 垂直インライン式 | |

| 用途別 | 水・廃水処理 |

| 化学・石油化学 | |

| HVACおよびビルサービス | |

| 石油・ガス(上流、中流、下流) | |

| 食品・飲料 | |

| 採掘・金属 | |

| 発電(火力、原子力、再生可能エネルギー) | |

| 医薬品・バイオテクノロジー | |

| その他 | |

| 地域別 | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| ナイジェリア | |

| カタール | |

| 中東・アフリカのその他の地域 |

レポートで回答される主要な質問

中東・アフリカ地域ポンプ市場の現在の規模と成長見通しはどのようなものですか?

2024年の収益は30億4,000万米ドルに達し、年平均成長率3.84%で2030年までに36億7,000万米ドルに成長すると予測されています。

地域全体で最も売上に貢献しているポンプカテゴリーはどれですか?

遠心式設備が2024年収益の56.2%を占めてリードしており、海水淡水化、都市用水、冷却サービスで主流を占めているためです。

太陽光駆動ポンプシステムの急速な普及を促進しているものは何ですか?

1Wあたり0.20米ドル未満のモジュール価格とオフグリッドの水需要により、太陽光発電ポンプセットがディーゼルオプションよりも経済的となり、年平均成長率10.9%を支えています。

エネルギー効率義務付けが交換需要にとって重要な理由は何ですか?

アラブ首長国連邦とサウジアラビアにおけるIE3モーター規則と需要側プログラムにより、建物オーナーはエネルギー使用量を最大35%削減する可変周波数駆動ポンプへの後付け改造を迫られています。

銅および鉄鋼価格の変動はサプライヤーの収益性にどのような影響を与えますか?

1トンあたり9,200米ドルの銅と高騰したコイル鋼コストが巻線とケーシングの費用を引き上げ、OEMは割増料金を転嫁するか利益率の圧縮を受け入れるかの判断を迫られています。

地域で最も強固な地位を持つ企業はどこですか?

Flowserve、Sulzer、Grundfos、KSB、Xylemは現地組立と長期サービス契約を組み合わせることで出荷量の約半分を維持しています。

最終更新日: