商業用アイスクリームフリーザー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

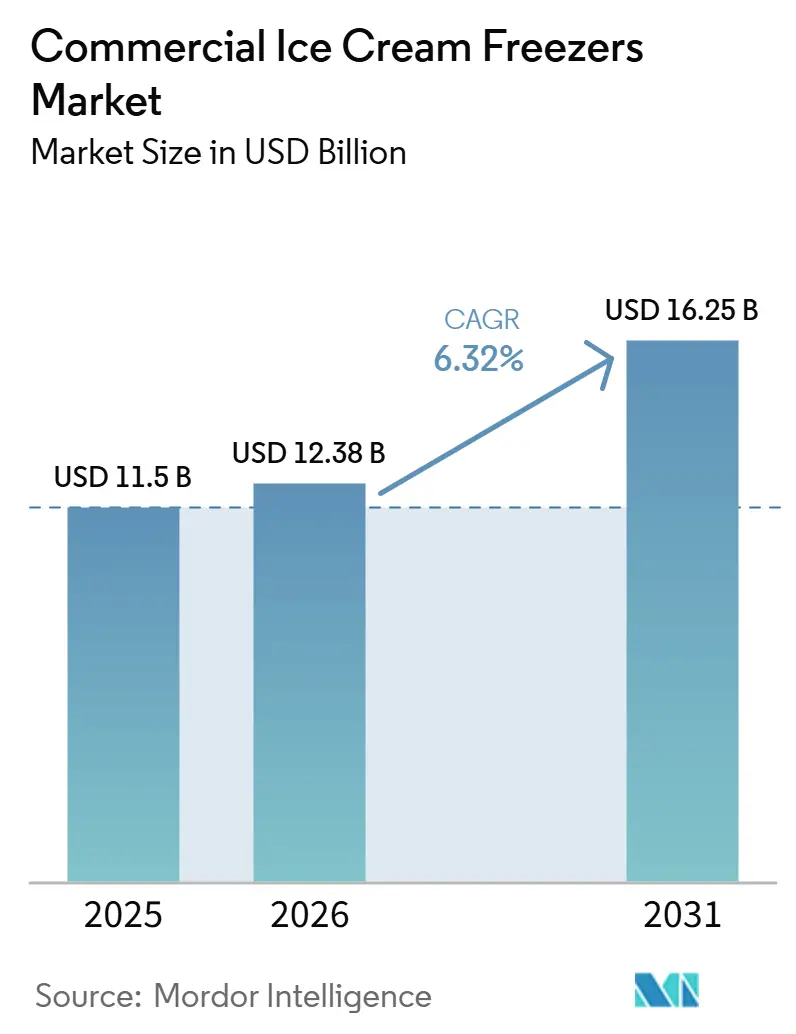

| 市場規模 (2026) | 12.38 十億米ドル |

| 市場規模 (2030) | 16.25 十億米ドル |

| 成長率 (2026 - 2031) | 6.32% CAGR |

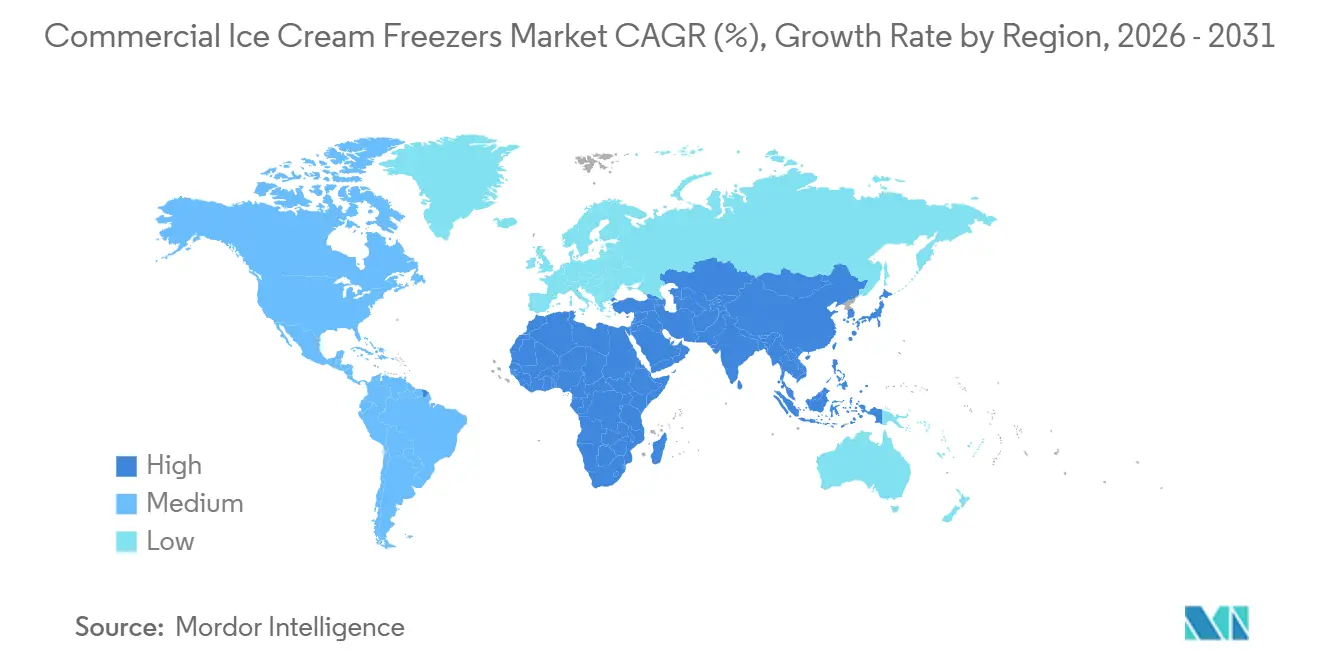

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

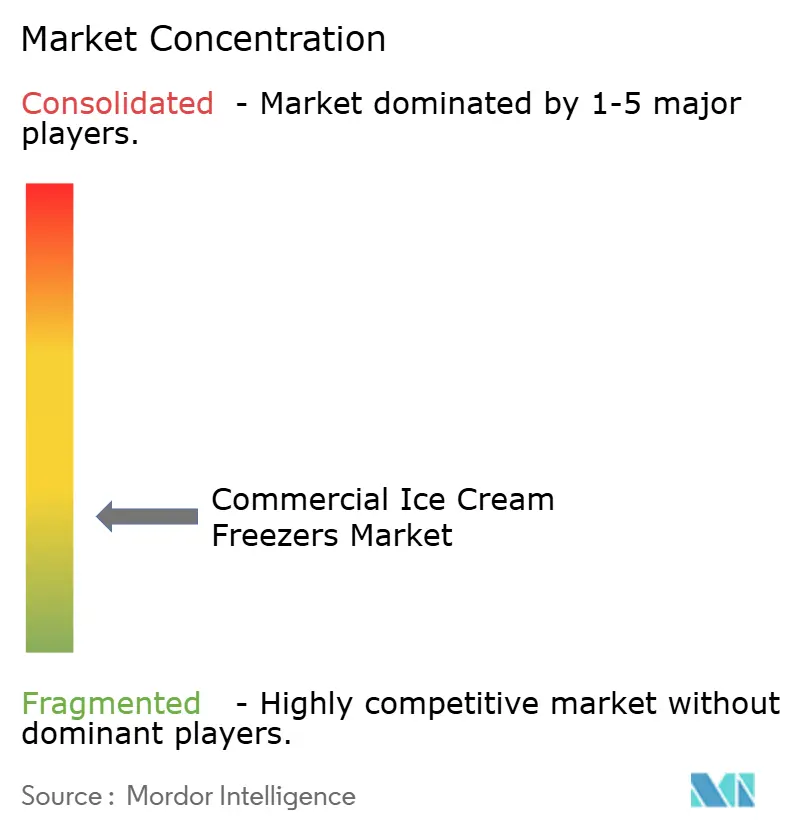

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商業用アイスクリームフリーザー市場分析

商業用アイスクリームフリーザー市場規模は、2025年に115億米ドル、2026年に123億8,000万米ドルと予測され、2026年から2031年にかけてCAGR 6.32%で成長し、2031年までに162億5,000万米ドルに達する見込みです。世界的な冷媒段階的廃止義務によって引き起こされる更新サイクルの加速と、インパルス型小売フォーマットの急速な普及が主要な成長触媒となっており、クイックサービスレストランのフランチャイズ展開とコンビニエンスストアの改装が、アジア太平洋地域および中東全域でキャビネット需要を増幅させ続けています。高地球温暖化係数(GWP)冷媒に対する規制圧力により、事業者は計画より早期にレガシーHFCユニットを廃棄せざるを得なくなっており、購買決定はより高いエネルギー効率定格を持つA2L冷媒モデルおよび自然冷媒モデルへとシフトしています。IoT対応の予知保全とフリーザー・アズ・ア・サービスのリースにおける並行した進歩が総所有コストを低下させ、中小規模の事業者が資本不足を補い、機器のライフサイクルを延長することを支援しています。こうしたプラス要因にもかかわらず、高い初期調達コストと活発な中古機器取引が近期の普及を抑制し、商業用アイスクリームフリーザー市場を競争的かつ価格敏感な状態に保っています。

主要レポートのポイント

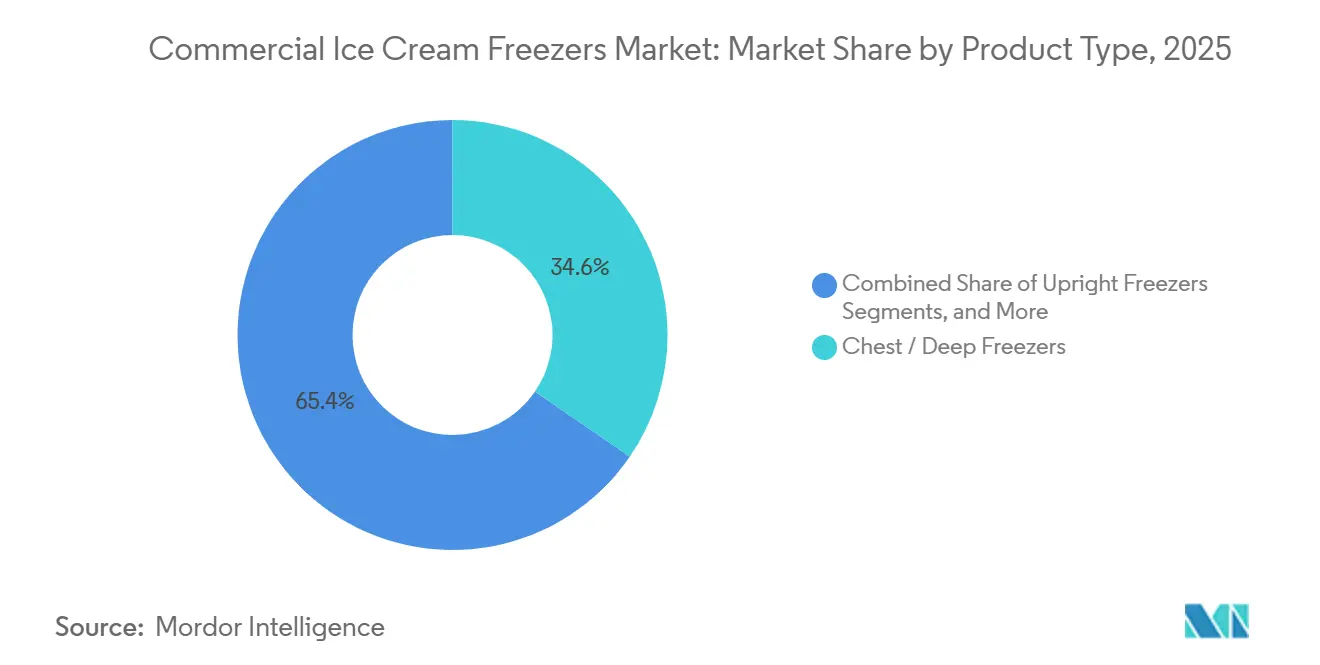

- 製品タイプ別では、チェスト・ディープフリーザーが2025年に34.58%の収益シェアをリードし、一方でジェラートおよびソフトサーブバッチフリーザーは2031年にかけてCAGR 7.82%で拡大すると予測されています。

- 冷却技術別では、静的システムが2025年に商業用アイスクリームフリーザー市場シェアの45.62%を占め、リモートグリコール冷却設備は2031年にかけて最速のCAGR 8.11%を記録すると予測されています。

- 容量別では、301~600リットルクラスが2025年の金額の42.38%を占め、600リットル超のユニットは同期間にCAGR 7.36%で増加する見込みです。

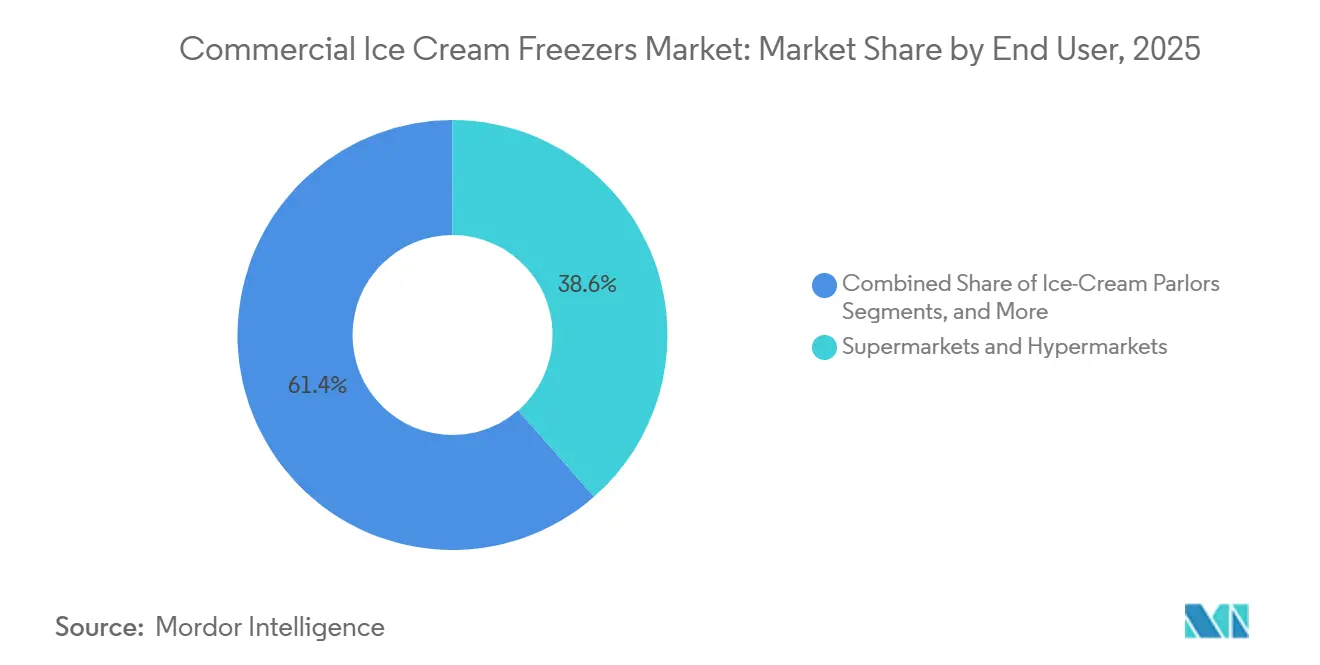

- エンドユーザー別では、スーパーマーケットおよびハイパーマーケットが2025年に38.56%の収益シェアを占めましたが、アイスクリームパーラーおよびジェラテリアは2031年にかけてCAGR 7.88%のリード成長が見込まれています。

- 販売チャネル別では、ディストリビューターおよびディーラーが2025年の売上の56.82%を占め、オンライン調達は2031年にかけてCAGR 8.03%で拡大すると予測されています。

- 地域別では、アジア太平洋地域が2025年の金額の38.92%を占め、2031年にかけてCAGR 7.68%で全地域を上回る成長が予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の商業用アイスクリームフリーザー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場におけるクイックサービスレストランチェーンの拡大 | +1.2% | アジア太平洋、中東、ラテンアメリカ | 中期(2~4年) |

| コンビニエンスストアおよびガソリンスタンドにおけるインパルスアイスクリーム小売の成長 | +0.9% | 北米、オーストラリア、欧州に集中したグローバル | 短期(2年以内) |

| 機器更新を加速させるエネルギー効率規制 | +1.5% | 北米、欧州、アジア太平洋への波及あり | 短期(2年以内) |

| アジア太平洋における冷凍デザート消費の増加 | +1.3% | アジア太平洋中核(中国、インド、東南アジア) | 長期(4年以上) |

| IoT対応予知保全の採用 | +0.7% | 北米および欧州主導のグローバル | 中期(2~4年) |

| 資本支出を削減するフリーザー・アズ・ア・サービスのリース | +0.6% | 北米および欧州で最も強いグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

新興市場におけるクイックサービスレストランチェーンの拡大

QSRフランチャイズは、アジア太平洋、中東、ラテンアメリカ全域で冷凍デザートインフラを拡大しており、商業用アイスクリームフリーザーの需要を大幅に押し上げています。2026年2月、マクドナルドマレーシアは10億リンギット(2億5,500万米ドル)の大規模投資を発表しました。このうち6億リンギットが新規レストランに充当され、今後5年から10年で45から75のフランチャイズ店舗を開設する計画です。各店舗には冷凍機器を含む500万から700万リンギットの投資が必要となります。同様に、Dairy Queenは中東、特にUAEとサウジアラビアへの拡大に注力しています。これらの地域のQSR市場は強力なCAGR 14%での成長が見込まれ、サウジアラビアのファストフード消費者の85%が45歳未満であることから、FFCC Globalが指摘するように、Dairy Queenのソフトサーブとブリザードの提供は市場需要と合致しています。Central Retailもベトナムでの成長を追求しており、2026年から2028年の間に30店舗以上の大型フォーマット店を開設する計画です。これには10から12のGo!モールおよびハイパーマーケット、ならびに23から25のミニGo!ストアが含まれます。各店舗では、インパルスおよびテイクホームアイスクリーム用に複数のフリーザーキャビネットが必要となります。これらの拡大は、フランチャイジーが製品の一貫性を維持しフランチャイザーの要件を満たすためにチェーン全体で機器を標準化することから、フリーザーへの着実ながらも不均一な需要を生み出しています。

コンビニエンスストアおよびガソリンスタンドにおけるインパルスアイスクリーム小売の成長

コンビニエンスストアとガソリンスタンドは、アイスクリームを季節的な付加商品から通年の集客ドライバーへと再定位しており、ブランドマーチャンダイジングと柔軟な配置を備えた専用フリーザーキャビネットが必要となっています。オーストラリアのガソリン・コンビニエンスチャネルは2024年にアイスクリーム販売で2億1,300万豪ドルを生み出し、前年比3.1%増となりました。シングルサーブフォーマットが主流で、Mini Meltsによれば、ブランドカウンターフリーザーがインパルス購買を最大35%押し上げています。Mini Meltsは、既存のフットプリントに対応した多目的フリーザーに70gおよび72gのパウチを提供することで、6か月以内にオーストラリアの14店舗から950店舗以上のコンビニエンスストアへと拡大し、製品フォーマットのイノベーションがいかに迅速に流通を拡大できるかを示しました。事業者は高回転SKUとピスタチオ、ビスコフ、抹茶などのプレミアムトレンドを優先してフリーザースペースを合理化しており、燃料、飲料、スナックとのクロスカテゴリーバンドルがバスケットサイズを拡大しています。高タンパク、低カロリー、グルテンフリー、乳製品不使用、ビーガンオプションを含む健康志向および包括的な提供へのシフトが、販売時点での製品の多様性と栄養情報を展示するガラストップディスプレイフリーザーの設置を小売業者に促しています。

機器更新を加速させるエネルギー効率規制

高GWP冷媒とエネルギー消費を削減するための規制義務が機器のライフサイクルを短縮しており、事業者は機能しているユニットを適合代替品に交換することを余儀なくされています。2026年1月1日より、米国環境保護庁(EPA)は冷媒充填量の閾値を50ポンドから15ポンドに引き下げます[1]出典:RefriTrak。「2026年EPA冷媒規制:15ポンド閾値がHVAC/R事業に与える影響」refritrak.com。この調整により、多くの商業用アイスクリームフリーザーが、漏洩率監視、30日以内の修理期限、慢性的漏洩の報告、3年間の記録保持要件を含む連邦規制の対象となります。違反した場合、1日あたり最大69,733米ドルの罰金が科される可能性があります。AIM法技術移行規則は、2026年1月1日以降、高GWP冷媒を使用する新規システムの設置を禁止します。同規則は、200ポンド超のリモート凝縮ユニットに対してGWP上限150、200ポンド以下のユニットに対してGWP上限300を設定しており、新規機器においてR-404A(GWP 3,920)およびR-134a(GWP 1,430)を事実上禁止します。R-454AなどのA2L冷媒は、強化換気、漏洩検知、A2L対応コンポーネント、安全遮断弁の要件により、初期システムコストを15%から40%増加させます。しかし、最大10%のエネルギー効率改善と長期的な光熱費節約の可能性を提供します。連邦規制は既存システムへのA2L冷媒の改造を禁止しており、事業者はコンプライアンスを達成するためにシステムを完全に交換する必要があります。期限が近づくにつれ、需要の増加によりリードタイムが延長しています。それでも、メーカーは準備が整った購入者に対して最短4週間でA2L対応ウォークインを納品できるようになっています。

アジア太平洋における冷凍デザート消費の増加

所得の上昇と冷凍チェーンインフラの改善に伴い、アジア太平洋地域の一人当たりアイスクリーム消費量は依然として西洋水準を大きく下回っており、長期的な成長ポテンシャルを提供しています。2023年、インドの一人当たりアイスクリーム消費量は1.6リットルに達し、2011年の400ミリリットルから大幅に増加しました。しかし、この数値はニュージーランドの28.4リットルや米国の20.8リットルにはまだ遠く及びません。インドの組織化されたアイスクリームセクターは、Zepto、Swiggy Instamart、Blinkitなどのクイックコマースプラットフォームに支えられ、CAGR 13%から15%で成長すると予測されています。これらのプラットフォームは冷凍食品配送サービスを拡大しており、インド・ブランド・エクイティ財団が強調するように、ダークストアおよびマイクロフルフィルメントセンターでの分散型フリーザー容量の必要性を高めています[2]出典:インド・ブランド・エクイティ財団。「成功をすくい取る:インドのアイスクリーム産業における成長、トレンド、機会の分析」ibef.org。中国では、ミレニアル世代とZ世代が、伝統的な西洋フレーバーと抹茶、小豆、タロイモ、ライチ、マンゴーなどの革新的なオプションの組み合わせへの需要を形成しています。このシフトにより、北京、上海、広東、江蘇などの都市でアルチザンショップや専門ブティックが急増しています。強化された冷凍チェーン物流により、電子商取引と食品配送サービスが第2層・第3層都市へと拡大しています。同時に、コンビニエンスストアは学生やオフィスワーカーのインパルス購買に対応するためフリーザーを設置しています。健康志向の消費者は、植物性、低脂肪、低糖質のアイスクリーム代替品をますます選択するようになっています。これらの再調合された製品は、食感の保持と再結晶化の防止を確保するために、正確な温度を維持する専用フリーザーを必要とします。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期調達・設置コスト | -0.8% | グローバル、新興市場で深刻 | 短期(2年以内) |

| HFC、HFO、Fガスに対する厳格な冷媒段階的廃止規則 | -0.6% | 北米、欧州、アジア太平洋への規制波及あり | 中期(2~4年) |

| 発展途上地域における電力網の不安定性による稼働率低下 | -0.5% | サハラ以南アフリカ、南アジア、ラテンアメリカ | 長期(4年以上) |

| 新規販売を侵食する中古機器取引の活況 | -0.4% | 北米および欧州に集中したグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い初期調達・設置コスト

資本集約性は、商業用アイスクリームフリーザー市場に参入する中小規模の事業者やフランチャイジーにとって依然として大きな障壁となっています。ウォークインクーラーおよびフリーザーは、小型の6×6ユニットで4,000米ドルから、大型の12×16設備で35,000米ドル超まで幅があり、フリーザーは厚い断熱材とより強力な冷凍システムのためにクーラーより20%から40%高い価格となっています。設置労務費は2,000から7,000米ドル、電気設備のアップグレードは200から500米ドル、許可証は200から500米ドルかかり、プロジェクト総コストは機器の表示価格より20%から40%高くなります。リーチインフリーザーは、耐用年数3から5年のエントリーレベルエコノミーユニットで1,200米ドルから、耐用年数15から20年のプレミアムスペックラインモデルで10,000米ドルまで幅があり、隠れたコストとして運賃(75から300米ドル)、開梱費、キャスターや棚(各50から100米ドル)が含まれます。エネルギーコストが総所有コストを支配しており、エコノミーユニットは1日12kWhを消費するのに対し、エナジースターモデルは1日6kWhで、1kWh当たり0.12米ドルで年間それぞれ525米ドルと262米ドルとなり、10年間で2,630米ドルの節約となります。

HFC、HFO、Fガスに対する厳格な冷媒段階的廃止規則

冷媒の段階的廃止の加速により、レガシー機器を持つ事業者にとってコンプライアンスの複雑性、サプライチェーンの不安定性、座礁資産リスクが生じています。EPA AIM法は、2036年までにHFC生産と消費を85%削減することを義務付けており、2026年1月1日より回収冷媒に含まれるバージンHFCの重量比を15%以下とすることが求められ、2029年からはスーパーマーケット、冷凍輸送、商業用製氷機のサービスに回収冷媒の使用が義務付けられます。生産割当が厳格化されるにつれ、HFC冷媒価格は1ポンド当たり5から8米ドルから20から25米ドルへと急騰し、10,000ポンドの充填量を持つ事業者にとって定期的なメンテナンスが高い経常コストとなっています。2026年以降に設置される冷媒充填量1,500ポンド以上の新規システムには自動漏洩検知が必要であり、2017年から2025年の間に設置された既存システムは2027年1月1日までに改造が必要で、資本および労務費が追加されます。R-290(プロパン)およびR-744(CO2)の自然冷媒は段階的削減スケジュールから免除されていますが、EPAの連邦官報によれば、UL 60335-2-89およびASHRAE 15-2022に基づく充填量制限と換気基準への遵守のために、専用コンポーネント、認定技術者、設計の複雑性とトレーニングコストの増加が必要です[3]出典:環境保護庁。「成層圏オゾンの保護:商業・産業用冷凍における重要な新代替物質政策プログラムに基づく代替物質のリスト」federalregister.gov。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ジェラートイノベーションがプレミアムシフトを牽引

2025年、チェストおよびディープフリーザーは製品タイプ収益の34.58%を占め、スーパーマーケット、ハイパーマーケット、冷凍倉庫における大量保管での役割を強調しています。ジェラートおよびソフトサーブバッチフリーザーは、高効率システムを採用するアルチザン生産者とQSRに牽引され、2031年にかけてCAGR 7.82%で成長すると予測されています。CarpigianのLabotronic HE-Hバッチフリーザーは、Hard-O-Dynamic Adaptive技術を使用して電力と水の使用量を30%削減します。NemoxのGelato 10K i-Greenバッチフリーザーは、R290冷媒(GWP 3)を使用してCO2換算排出量を99.95%削減し、1サイクル12から15分で1時間当たり10kgを生産します。アップライトおよびガラストップフリーザーは製品の視認性を高め、ガラストップユニットはコンビニエンスストアの売上を最大35%押し上げます。

ジェラートバッチフリーザーは、消費者が天然素材と独自のフレーバーを使った手作り製品にプレミアムを支払う中国とインドで人気を集めています。CattabrigaのMultifreeze Icona Hybridバッチフリーザーは、特許取得済みのデュアル凝縮システムを使用して水使用量を80%、電力と水の消費量を30%削減します。デンマークにあるGram Equipmentのアイステクノロジーセンターは、2021年の稼働開始以来、新しいアイスクリーム製品のコスト効率の高いパイロットテストを提供し、テストコストを70%から80%削減しています。チェストフリーザーは大量保管においてコスト効率が高いままですが、アップライトおよびガラストップユニットのマーチャンダイジングの魅力には欠けます。バッチフリーザーには現在、モノポーションと冷凍ケーキ用のクリスタルプログラムが組み込まれており、収益源を多様化しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

冷却技術別:リモートグリコール冷却システムが普及

2025年、静的冷却技術は低い初期コストと容易な設置により45.62%の市場シェアを保持しました。リモートグリコール冷却システムは、冷媒充填量の削減、EPA義務の遵守、エネルギー使用量の低減を目指す大型フォーマット小売業者と冷凍倉庫事業者に牽引され、2031年にかけてCAGR 8.11%で成長すると予測されています。リモート凝縮ユニットは、より大きな容量と高い効率を提供する一方、追加の設置要件により初期コストが20%から40%増加します。HussmannのProtocol CO2ラックは、モジュラーアーキテクチャと鉄・銅配管でカリフォルニア州タイトル24への適合をサポートし、フロストフリーシステムはメンテナンス労務を削減します。LiebherrのNoFrost技術はフードサービスとホスピタリティを対象とし、クライメートクラス5の信頼性とCクラス以上のエネルギー定格を提供します。

リモートグリコール冷却システムは、冷媒充填量をEPA閾値以下に削減し漏洩監視を簡素化することで、スーパーマーケットとハイパーマーケットに訴求しています。2023年10月に発売されたHussmannのKrack MicroDSおよびMicroSC Monoblockは、事前充填済みR290凝縮ユニットとエバポレーターを統合し、HFCシステムと比較して冷媒充填量を最大95%削減し、年間CO2排出量を6%削減します。静的冷却はシンプルさと低コストにより小型フォーマットおよびコスト重視の設備で主流を占め、フロストフリーシステムは手動デフロストを不要にすることでアイスクリームパーラーでの普及が進んでいます。リモートグリコール冷却システムは大型フォーマットの設備と改装での成長が見込まれ、静的冷却は価格敏感な市場で引き続き主流となります。

容量別:大型フォーマットユニットが成長を獲得

2025年、301から600リットルの容量を持つフリーザーが市場の42.38%を占め、中規模レストラン、カフェ、小型スーパーマーケットに対応しています。600リットル超のユニットは、QSRチェーン、ハイパーマーケット、冷凍倉庫に牽引され、2031年にかけてCAGR 7.36%で成長すると予測されています。8,000から40,000米ドル超のコストがかかるウォークインフリーザーは大量保管ニーズに対応しており、冷凍システムがプロジェクトコストの30%から40%を占めています。インディアナ州レバノンにおけるNewColdの2026年までの5億米ドルの拡張により、冷凍・冷蔵ゾーンサービスが強化され、2028年までに550以上の雇用が創出されます。300リットル未満のコンパクトユニットはスペースが限られたカフェやバーに対応しており、Hoshizaki Americaは2024年10月に小さなフットプリントで容量を増加させるサイドマウントアンダーカウンターを発売しました。

大型フォーマットフリーザーは規模の経済を活用し、高SEERシステムで年間エネルギー使用量を10%から20%削減し、光熱費節約による迅速な回収を提供します。事業者は、大型ユニットが固定費を分散させることで1平方フィート当たりのコストを低下させるため、容量とフットプリントのバランスを取る必要があります。中型ユニット(301から600リットル)は、アイドル容量なしに季節需要に適応し、商業用厨房に不可欠なままです。小型ユニット(300リットル未満)は、携帯性と低い資本ニーズにより移動販売とイベントケータリングで活躍しています。大型ユニット(600リットル超)は、QSRチェーンが機器を標準化し冷凍倉庫事業者が電子商取引向けの自動倉庫に投資するにつれて普及が進んでいます。

エンドユーザー別:パーラーとジェラテリアが従来の小売を上回る

2025年、スーパーマーケットとハイパーマーケットは広範なフリーザーフリートと高い来客数により、エンドユーザー収益の38.56%を占めました。アイスクリームパーラーとジェラテリアは、体験型小売、アルチザンフォーマット、ソーシャルメディアトレンドに牽引され、2031年にかけてCAGR 7.88%で成長すると予測されています。インドのアイスクリームセクターは、ブティックカフェ、デザートバー、ライブカウンターとともに、旅行ハブ、モール、リゾート、フェスティバルとのコラボレーションを通じて拡大しています。組織化されたプレーヤーが市場の60%から65%を占め、地域、アルチザン、健康志向のスタートアップとの競争に直面しています。QSRはソフトサーブマシンとディッピングキャビネットを採用してメニューの多様化とデザートのアタッチ率を高めています。マクドナルドマレーシアは45から75の新規店舗に10億リンギットの投資を計画し、Dairy QueenはUAEとサウジアラビアへの拡大に注力しています。2024年、オーストラリアのコンビニエンスストアとガソリンスタンドはアイスクリーム販売で2億1,300万豪ドルを生み出し、シングルサーブフォーマットとブランドカウンターフリーザーに牽引され、インパルス購買が最大35%増加しました。映画館、スタジアム、エンターテインメント会場はピークイベント需要に対応する大容量フリーザーに依存し、ケータリングおよび施設フードサービスはオフサイトニーズに移動式・モジュール式ユニットを使用しています。

スーパーマーケットとハイパーマーケットは、スロー・メルツやキャビネット対応フォーマットなどのイノベーションが流通を促進し、高回転SKUとプレミアムトレンドに向けてフリーザースペースを最適化しています。アイスクリームパーラーとジェラテリアは、モノポーションと冷凍ケーキ用のクリスタルプログラムを備えたバッチフリーザー、精密温度制御を備えたディッピングキャビネット、ブランドディスプレイユニットに注力しています。QSRは製品の一貫性を確保しフランチャイザーの要件を満たすために機器を標準化しており、ソフトサーブマシンと調理台は毎日の清掃とHACCP準拠が必要です。コンビニエンスストアとガソリンスタンドは、柔軟な配置と低メンテナンスを備えたコンパクトなブランドフリーザーを好みます。映画館とスタジアムは休憩時間中の迅速な回復のために大容量ユニットを使用し、ケータリングおよび施設フードサービスはイベントスケジュールに機器を合わせるためにリースモデルをますます採用しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

販売チャネル別:ディストリビューターがリード、電子商取引が急増

2025年、ディストリビューターおよびディーラーチャネルが売上の56.82%を占め、機器仕様、資金調達、設置、アフターサービスにおける重要性を示しています。オンライン調達は、複数拠点を持つ事業者の購買とサービス契約を簡素化するB2Bプラットフォームに牽引され、2031年にかけてCAGR 8.03%で成長しています。直接OEM販売は、設計コンサルテーションとプロジェクト管理に支えられ、大型チェーンと機関購入者に対してボリュームディスカウント、カスタム構成、延長サービス契約を提供します。ディストリビューターとディーラーは、地域在庫、迅速な配送、設置、メンテナンスサービスを提供し、中小規模の事業者にとって不可欠なままです。オンラインプラットフォームは、仕様、価格、資金調達オプション、レビューを集約することで購買を合理化し、事業者がモデルを比較し、見積もりを依頼し、配送を効率的にスケジュールできるようにします。Hoshizaki Allianceは持続可能性を重視しており、Hoshizaki AmericaとJackson Warewashingが2024年エナジースターパートナー・オブ・ザ・イヤー賞を受賞し、加盟企業が南北アメリカ全域で製氷機、冷凍機器、フードサービス機器を供給しています。

オンラインプラットフォームは、価格の透明性と差別化の少なさが電子商取引に有利なリーチインフリーザー、アンダーカウンターユニット、ガラストップディスプレイケースなどの標準化製品に優れています。事業者はリース計算機やエネルギーコスト試算ツールを使用して総所有コストを評価し、一部のプラットフォームはスペースの視覚化のためのバーチャルコンサルテーションと拡張現実ツールを提供しています。ディストリビューターとディーラーは、現地調査と技術的アップグレードが必要なウォークインフリーザーやカスタム構成などの複雑な設置において優位性を保っています。メーカーがデジタルプラットフォームとサービスネットワークを強化するにつれ、直接OEM販売の成長が見込まれます。例えば、Electrolux Professionalは、32か国でプラットフォームを通じて85%の注文が処理され、インタラクションの45%がデジタル化されていると報告しています。オンラインチャネルが標準化された取引を支配し、ディストリビューターとディーラーは高付加価値の設置と関係重視のアカウントに注力します。

地域分析

2025年、アジア太平洋地域は市場価値の38.92%を占め、2031年にかけて強力なCAGR 7.68%で成長すると予測されています。この成長は主に、一人当たり消費量の増加、クイックサービスレストラン(QSR)の拡大、電子商取引冷凍チェーンの成長、中国、インド、東南アジアにおける都市化によって牽引されています。2023年に3兆ルピー(35億米ドル)と評価されたインドの組織化されたアイスクリームセクターは、2028年までに5兆ルピー(58億3,000万米ドル)に達すると予測されています。一人当たり消費量は2011年の400ミリリットルから2023年の1.6リットルへと増加しました。しかし、これはニュージーランドの28.4リットルや米国の20.8リットルを大幅に下回っており、大きな成長ポテンシャルを示しています。2025年に207億米ドルと評価された中国のアイスクリーム市場は、CAGR 6.23%を反映して2034年までに354億4,000万米ドルに成長すると予測されています。この成長は、抹茶、小豆、タロイモ、ライチ、マンゴーなどのユニークなフレーバーに対するミレニアル世代とZ世代の嗜好によって促進されています。アルチザンショップと専門ブティックは、北京、上海、広東、江蘇などの主要都市で急速に拡大しています。

インドでは、Zepto、Swiggy Instamart、Blinkitなどのクイックコマースプラットフォームと中国の電子商取引リーダーが冷凍食品配送の成長を牽引しています。このトレンドにより、ダークストアとマイクロフルフィルメントセンターでのフリーザー容量の増加が必要となっています。Central Retailはベトナムに多大な投資を行っており、2026年から2028年の間に10から12のGo!モールおよびハイパーマーケットと23から25のミニGo!ストアを含む30店舗以上の大型フォーマット店を開設する計画です。Hoshizaki Corporationは、2026年3月にベトナム子会社の追加株式を取得し、2025年11月に自然冷媒ラインナップを拡大することで、同地域へのコミットメントを示しています。北米と欧州は引き続き主要市場です。高GWP冷媒の削減とエネルギー効率の改善を目的とした規制義務が機器の更新サイクルを牽引しています。2026年1月1日より、米国EPAは冷媒充填量の閾値を50ポンドから15ポンドに引き下げました。さらに、AIM法技術移行規則は2026年1月1日以降、高GWP冷媒を使用する新規システムの設置を禁止しています。これらの規制はレガシーHFCベースのユニットの段階的廃止を加速させています。Eptaは2026年3月に20億ユーロ(22億米ドル)超でHauserを買収し、DACH、中央欧州、中央・南東欧州における産業的・地理的プレゼンスを強化しました。この買収によりオーストリアとチェコ共和国の生産施設が追加され、自然冷凍とエネルギー効率ソリューションにおけるEptaの提供が強化されました。

中東はQSR投資の主要な目的地として台頭しています。Dairy QueenはUAEとサウジアラビアを対象としており、これらの地域のQSR市場はCAGR 14%超での成長が見込まれています。特に、サウジアラビアのファストフード消費者の85%が45歳未満です。一方、ラテンアメリカは電力網の不安定性と資本制約などの課題に直面しています。南アフリカの冷凍チェーンセクターは、月間緩和コストが50,000から100万ランド超、負荷制限による収益損失が50,000から500,000ランドに上ると報告しています。電力変動に対処しダウンタイムを最小化するため、サハラ以南アフリカとラテンアメリカの一部地域では、手動制御とバッテリーバックアップアラームを備えた堅牢な低技術ユニットが採用されています。

競合環境

商業用アイスクリームフリーザー市場は中程度に分散しています。Hussmann、Electrolux Professional、True Manufacturingなどのグローバルリーダーは、その規模を活かして広範なポートフォリオとグローバルサービスネットワークを提供しています。同時に、CarpigianやTaylor Companyなどの専門ブランドは、ジェラテリアやソフトサーブ製品を提供するフードサービスチェーンで人気の高いニッチな高オーバーラン・バッチマシンに優れています。規制コンプライアンスにより中小規模プレーヤーの資本要件が増加していますが、自然冷媒マイクロコンプレッサーや適応型デフロストアルゴリズムなどの分野でイノベーションが続いています。

戦略的取り組みはポートフォリオ調整とサービス指向の差別化にますます集中しています。例えば、Carrierの商業用冷凍ユニットのHaierへの売却は、コア空調管理セグメントへのシフトを示しています。同様に、Electrolux Professionalは買収を通じてデジタル能力を強化し、データ分析をキッチンシステムに統合しています。CARELとSECOのリモート監視システム開発における協力などのパートナーシップは、冷凍ハードウェアとIoTプラットフォームの統合を示しています。メーカーは現在、キャビネット、接続性、資金調達、アフターマーケットサポートを含む包括的なライフサイクルソリューションを提供しています。これらの提供は顧客ロイヤルティを強化し、市場の循環性を相殺するのに役立つ経常収益ストリームを生み出しています。

政策の窓が狭まるにつれ、競争はより激化しています。R-290ユニットの認証を迅速に取得した企業は、多国籍QSRの機器リストでの地位を確保し、より遅い競合他社を3から5年間排除しています。一方、整備済み機器のアグリゲーターはコスト意識の高い独立店舗を対象としています。これに対応して、OEMは認定中古プログラムと引き取りイニシアチブを導入しており、ブランドエクイティを維持しながらサーキュラーエコノミーの目標を達成しています。これらの戦略は、技術的リーダーシップと顧客中心のサービスモデルが商業用アイスクリームフリーザー市場においてより高い評価を牽引するダイナミックな市場を形成しています。

商業用アイスクリームフリーザー産業リーダー

Ali Group (Carpigiani)

Taylor Company

Electrolux Professional

Hoshizaki Corporation

Haier Group (GE Appliances)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:米国エネルギー省が商業用フリーザーのエネルギー保全基準を最終決定し、2029年1月までの遵守を義務付け、生涯で1.11京英熱量単位(Btu)の節約を見込んでいます。

- 2024年10月:Carrierが2024年10月に商業用冷凍事業を7億7,500万米ドルでHaierに売却し、コアHVACおよび冷凍技術に注力するための戦略的売却を完了しました。

- 2024年8月:Hussmann Performance Partsが、Hussmann機器以外の複数ブランドに対応する高需要OEM同等部品を提供するアフターマーケット商業用冷凍・ディスプレイケース部品プログラム「Refrigeration Parts Plus」を発売しました。

- 2024年8月:Viessmannが、管理環境アプリケーション向けの断熱パネルシステムとカスタムエンクロージャーの大手米国メーカーであるKPS Globalを買収し、北米の「クリーン&コールド」プラットフォームを大幅に拡大しました。

世界の商業用アイスクリームフリーザー市場レポートの範囲

| チェストおよびディープフリーザー |

| アップライトフリーザー |

| ガラストップディスプレイフリーザー |

| アイスクリームディッピングキャビネット |

| ジェラートおよびソフトサーブバッチフリーザー |

| 静的冷却 |

| 換気式および強制空気冷却 |

| フロストフリーおよびノーフロストシステム |

| リモートグリコール冷却システム |

| 300リットル以下 |

| 301から600リットル |

| 600リットル超 |

| アイスクリームパーラーおよびジェラテリア |

| クイックサービスレストラン(QSR) |

| スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストアおよびガソリンスタンド |

| 映画館、スタジアム、エンターテインメント会場 |

| ケータリングおよび施設フードサービス |

| 直接OEM |

| ディストリビューターおよびディーラー |

| オンライン |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ベトナム | |

| インドネシア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品タイプ別 | チェストおよびディープフリーザー | |

| アップライトフリーザー | ||

| ガラストップディスプレイフリーザー | ||

| アイスクリームディッピングキャビネット | ||

| ジェラートおよびソフトサーブバッチフリーザー | ||

| 冷却技術別 | 静的冷却 | |

| 換気式および強制空気冷却 | ||

| フロストフリーおよびノーフロストシステム | ||

| リモートグリコール冷却システム | ||

| 容量別 | 300リットル以下 | |

| 301から600リットル | ||

| 600リットル超 | ||

| エンドユーザー別 | アイスクリームパーラーおよびジェラテリア | |

| クイックサービスレストラン(QSR) | ||

| スーパーマーケットおよびハイパーマーケット | ||

| コンビニエンスストアおよびガソリンスタンド | ||

| 映画館、スタジアム、エンターテインメント会場 | ||

| ケータリングおよび施設フードサービス | ||

| 販売チャネル別 | 直接OEM | |

| ディストリビューターおよびディーラー | ||

| オンライン | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ベトナム | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

アジア太平洋における商業用アイスクリームフリーザーの需要を牽引する要因は何ですか?

一人当たりアイスクリーム消費量の増加、積極的なQSR拡大、電子商取引冷凍チェーンの急速な成長が、アジア太平洋の売上を他のすべての地域より前進させています。

冷媒規制は機器更新の決定にどのような影響を与えますか?

高GWP HFCの世界的な段階的廃止により、事業者は罰金を回避し2026年のコンプライアンス期限を満たすために、古いユニットをA2L冷媒または自然冷媒モデルに交換することを余儀なくされています。

2031年にかけて最も急速に成長しているフリーザータイプはどれですか?

ジェラートおよびソフトサーブバッチフリーザーが、アルチザン生産者とプレミアムQSRコンセプトの拡大に伴い、予測CAGR 7.82%でリードしています。

2031年にかけての商業用アイスクリームフリーザー市場の予測CAGRはどのくらいですか?

世界の収益は2026年から2031年にかけてCAGR 6.32%で成長すると予測されています。

最終更新日: