北米NMCバッテリーパック市場規模とシェア

市場概要

| 調査期間 | 2017 - 2029 |

|---|---|

| 予測データ期間 | 2025 - 2029 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 8.41 十億米ドル |

| 市場規模 (2029) | 14.78 十億米ドル |

| 成長率 (2025 - 2029) | 15.15% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米NMCバッテリーパック市場分析

北米NMCバッテリーパック市場規模は2025年に84億1,000万米ドルと推定され、予測期間(2025年~2029年)にCAGR15.15%で成長し、2029年までに147億8,000万米ドルに達する見込みです。

北米のNMCバッテリーパック産業は、その市場構造を再形成する変革的な技術革新を経験しています。バッテリーのエネルギー密度は著しい向上を示しており、2020年の250Wh/kgから2025年には350Wh/kgに達するとの予測があり、より長い走行距離と性能向上を実現しています。この技術的進歩には大幅なコスト削減が伴っており、バッテリーパック価格は2025年までに100米ドル/kWhまで低下する見込みです。これらの改善は、NMCリチウムバッテリーの化学組成と設計におけるさらなる革新を促しながら、産業をより高い効率性とアクセシビリティへと導いています。バッテリー技術の進化は、熱管理システムの強化と安全機能の向上にもつながり、NMCバッテリーをさまざまな用途においてますます信頼性の高いものにしています。

主要メーカーは北米全域での国内生産能力に多大な投資を行っています。2022年12月、トヨタはノースカロライナ州にバッテリー製造施設を建設するために12億9,000万米ドルの多額の投資を発表し、年間80万個のバッテリーを生産できる4本の生産ラインを設置する計画を示しました。この地産地消の生産トレンドは産業のサプライチェーンダイナミクスを再形成し、国際サプライヤーへの依存を低減し、新たな雇用機会を創出しています。これらの投資は、先進的な製造プロセスと自動化技術の発展も促進し、生産効率と品質管理の向上に貢献しています。

産業はバッテリー化学組成と材料最適化における戦略的転換を目撃しています。NMC 811化学は2026年までに主要な配合となる位置づけにあり、バッテリー技術における重要な進歩を示しています。NMCバッテリーパックにおけるマンガンの平均含有量は約20%であり、全体的な性能と安定性に寄与しています。バッテリー化学のこの進化は、高コスト材料への依存を低減しながらエネルギー密度の向上を推進しています。メーカーは電極設計の最適化とバッテリーモジュール組立プロセスの効率向上に向けた研究開発にも投資しています。

市場は自動車メーカー、バッテリーメーカー、テクノロジー企業間の協力関係の増加を特徴としています。これらのパートナーシップは、バッテリー技術における知識共有、リソース最適化、革新の加速を促進しています。企業は市場ポジションを強化し技術力を高めるために合弁事業と戦略的提携を構築しています。産業はまた、バッテリー性能と安全基準の継続的改善に貢献する専門的なバッテリー研究センターと試験施設の出現も目撃しています。これらの協力的な取り組みは、原材料調達、製造スケーラビリティ、技術革新に関連する課題に対処するために不可欠です。バッテリー管理システム技術の統合は、リチウムイオンバッテリーパックソリューションの性能と寿命を最適化する上でますます重要になっています。

北米NMCバッテリーパック市場のトレンドとインサイト

北米電気自動車市場の主要プレーヤーには、Tesla、トヨタ、フォード、現代自動車、ホンダが含まれます

- 北米の電気自動車市場は主に5大プレーヤーによって牽引されており、2023年の市場の70%以上を占めています。これらの主要プレーヤーには、Tesla、トヨタグループ、フォードグループ、現代自動車、ホンダが含まれます。Teslaは北米各国で最も多くの電気自動車を販売しており、市場の約33%を占めています。同社は強力な革新技術に注力し、バッテリーなどのEVコンポーネントメーカーとの強固な戦略的パートナーシップを有しています。米国に本拠を置く企業として、米国やカナダなど北米の主要国において強固な顧客基盤と優れた製品・サービスを提供しています。

- トヨタグループは電気自動車の第2位の販売企業であり、北米全域で約30.8%の市場シェアを占めています。同社は強固なサプライチェーンと流通ネットワークを有しています。トヨタは顧客から信頼性の高いブランドイメージを持っています。北米各国のEV販売において第3位にランクされています。フォードグループは約9.9%の市場シェアを獲得しています。同社は強固なブランドイメージと多様な製品ラインナップにより、北米諸国に大きな顧客基盤を有しています。

- 現代自動車は北米全域のEV販売において約5.48%の市場シェアを獲得する第4位のプレーヤーです。同社は強固な生産・サプライチェーンネットワークを有し、手頃な価格からプレミアム価格まで様々なタイプの顧客向けに革新的で多様な製品を提供しています。EV市場で事業を展開する第5位のプレーヤーはホンダであり、市場シェアを約5.22%に維持しています。北米でEVを販売するその他のプレーヤーには、ジープ、シボレー、BMW、ボルボなどが含まれます。

米国は巨大なEV需要を持つ最大市場であり、2023年に地域全体のバッテリーパック市場の60%以上を占めました

- 2023年、北米各国で電気自動車の台数が着実に増加するにつれ、バッテリーへの需要が急増しました。この地域では多くのブランドとモデルが販売されていますが、2023年のトップ5モデルであるTesla Model Y、Tesla Model 3、トヨタRAV4、トヨタシエナ、ホンダCR-Vが市場の大部分を占めました。2023年に米国で247,344台を販売したTesla Model Yはトップの座を維持しました。Model Yは長い航続距離、優れた座席容量、大きな荷物容量により非常に人気があります。

- Tesla Model 3は2023年に米国で215,500台を販売し第2位となりました。この車両は後輪駆動とパフォーマンスバージョンが用意されています。強力なパフォーマンス特性により、Model 3は顧客を引き付けています。トヨタRAV4は電気自動車販売で第3位となり、米国および北米全域で149,938台を販売しました。この車両はプラグインハイブリッド技術とトヨタセーフティセンスを含む複数のADAS機能を備えています。

- トヨタシエナは電気自動車モデルの販売で第4位を獲得し、米国で69,720台を販売しました。この車はハイブリッドパワートレインを備えた2.5リットルエンジンのオプションが付いています。7人乗り車を求める大家族の消費者からトヨタシエナは好評を得ています。第5位はホンダCR-Vが獲得し、2023年に米国で69,720台を販売しました。その他の売れ筋モデルには、トヨタハイランダー、ジープラングラー、トヨタカムリ、ホンダアコード、フォードマスタングMach-Eなどが含まれます。

レポートで取り上げるその他の主要産業トレンド

- 北米における電気自動車への急増する需要は、政府の支援と高まる環境への懸念によって牽引されています

- 北米のEVバッテリー市場におけるNMCバッテリーの優位性と、NCA、LFP、NCM化学の採用拡大

- リチウムイオンバッテリーの価格下落が北米における電気自動車への需要を促進

- 電気自動車販売の増加が北米におけるバッテリー材料への需要増大を牽引

- 北米のバッテリー価格は、技術の進歩、生産効率の向上、電気自動車と再生可能エネルギーへの需要増加に牽引され、2029年まで下落を続ける可能性があります

- バッテリー技術への需要増加と進歩が北米における電気自動車の成長を促進

- 電気自動車への需要増加が北米での新製品投入と市場参入を促し、バッテリーパック需要を牽引

セグメント分析:ボディタイプ

北米NMCバッテリーパック市場における乗用車セグメント

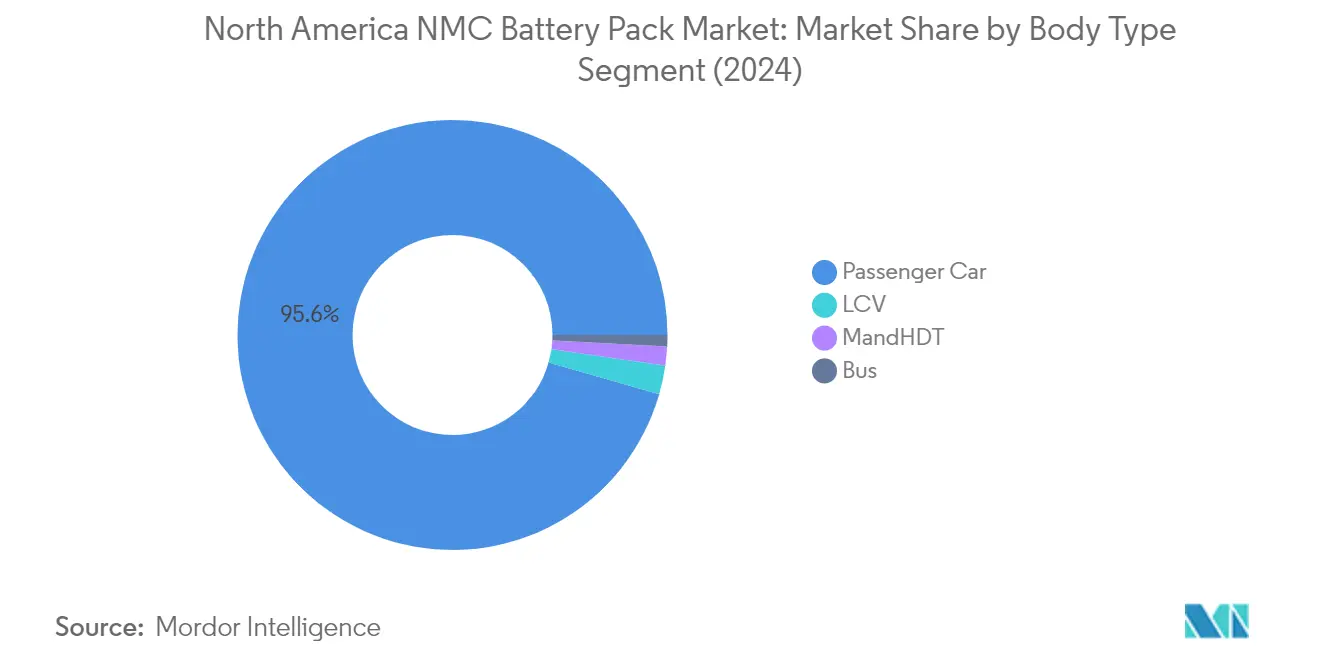

乗用車セグメントは北米NMCバッテリーパック市場を支配しており、2024年に約96%の市場シェアを占めています。この大きな市場ポジションは主に、電気自動車への消費者採用の増加とクリーン輸送を促進する政府の支援政策によって牽引されています。Tesla、ゼネラルモーターズ、フォードなどの主要自動車メーカーは、NMCカソード材料を搭載した新モデルを投入し、電気自動車ポートフォリオを拡大しています。セグメントの成長は、エネルギー密度の向上と走行距離の延長をもたらすバッテリー技術の進歩によってさらに支えられています。さらに、北米全域での充電インフラネットワークの拡大とバッテリーコストの低下により、電気乗用車は消費者にとってより魅力的なものとなっています。

北米NMCバッテリーパック市場におけるバスセグメント

バスセグメントは北米NMCバッテリーパック市場において最も急成長するセグメントとして台頭しており、2024年から2029年にかけて約45%のCAGRで拡大すると予測されています。この著しい成長は、公共交通機関当局による車両の電動化と炭素排出量削減に向けた取り組みの増加によって牽引されています。北米の主要都市の交通機関は、ゼロエミッションバスへの連邦・州レベルの資金援助に支えられた野心的な電動化プログラムを実施しています。このセグメントは、電気バスの運用実現性を高める改善されたエネルギー密度と高速充電能力を含むバッテリー性能における重要な技術革新を目撃しています。メーカーは、強化された熱管理システムと長い運用寿命を含む電気バスの独自の要件に最適化された専用NMCバッテリーパック構成を開発しています。

ボディタイプにおける残りのセグメント

小型商用車(LCV)と中・大型トラック(M&HDT)セグメントは北米NMCバッテリーパック市場における新興の機会を示しています。LCVセグメントは、運用コストの削減と持続可能性目標の達成を目指す物流企業とラストマイル配送サービスによる採用増加により注目を集めています。一方、M&HDTセグメントは地域輸送と長距離輸送向けの電気トラックの開発によって成長を経験しています。両セグメントは、バッテリー性能の技術的改善、商用電気自動車への政府インセンティブ、および商用用途向けに特別に設計された充電インフラネットワークの拡大から恩恵を受けています。

セグメント分析:推進タイプ

北米NMCバッテリーパック市場におけるBEVセグメント

バッテリー電気自動車(BEV)は北米NMCバッテリーパック市場を支配しており、2024年に約92%の市場シェアを占めています。この大きな市場プレゼンスは、ゼロエミッション車への消費者の嗜好の高まり、政府の支援政策、充電インフラ開発への多大な投資など、いくつかの要因に起因しています。Tesla、ゼネラルモーターズ、フォードなどの主要自動車メーカーはBEV製品ポートフォリオを拡大し、リチウムバッテリーセルとNMCカソード材料への需要を牽引しています。セグメントの成長は、エネルギー密度の向上と走行距離の延長をもたらすバッテリー化学の技術革新によってさらに支えられています。さらに、NMCバッテリーパックのコスト低下と性能特性の向上が相まって、乗用車から商用車まで様々な車両セグメントにわたる消費者にとってBEVをより魅力的なものにしています。

北米NMCバッテリーパック市場におけるPHEVセグメント

プラグインハイブリッド電気自動車(PHEV)セグメントは北米NMCバッテリーパック市場において急速な成長を経験しており、2024年から2029年にかけて約29%の成長率が予測されています。この加速した成長は、電気と従来の走行能力の両方を提供する車両への消費者需要の増加によって牽引されており、使用パターンの柔軟性を提供しています。セグメントの拡大は、より長い電気のみの走行距離と全体的な車両性能の向上を可能にするPHEVバッテリー技術の継続的な改善によって支えられています。自動車メーカーはPHEV開発に多大な投資を行い、多様な消費者ニーズに応えるために様々な車両カテゴリーにわたる新モデルを投入しています。このセグメントはまた、特に充電インフラが発展途上の地域においてハイブリッド車の採用を促進する政府のインセンティブと規制からも恩恵を受けています。

セグメント分析:容量

北米NMCバッテリーパック市場における40kWh~80kWhセグメント

40kWh~80kWhセグメントは北米NMCバッテリーパック市場を支配しており、2024年に約72%の市場シェアを占めています。このセグメントの優位性は、電気自動車における航続距離とコスト効率の最適なバランスに起因しています。このセグメントは、エネルギー密度と充電能力の向上を含むNCMバッテリー技術の進歩により大きな注目を集めています。主要自動車メーカーは、日常の通勤に十分な航続距離を提供しながら競争力のある価格を維持するため、主流の電気自動車モデルにこの容量範囲をますます採用しています。セグメントの成長は、政府のインセンティブと北米全域での充電インフラの拡大によってさらに支えられています。さらに、バッテリー管理システムと熱制御技術の継続的な改善により、この容量範囲のバッテリーモジュールの全体的な性能と信頼性が向上しています。

北米NMCバッテリーパック市場における80kWh超セグメント

80kWh超セグメントは北米NMCバッテリーパック市場において最も急成長するセグメントとして台頭しており、2024年から2029年にかけて堅調な成長率で拡大すると予測されています。この著しい成長は、長距離電気自動車と高性能用途への需要増加によって牽引されています。このセグメントは、より高いエネルギー密度と改善された充電能力を実現するバッテリー化学と製造プロセスの技術革新から恩恵を受けています。主要自動車メーカーは、高容量リチウムバッテリーセルへの需要を促進する延長航続距離能力を持つプレミアム電気自動車の開発に多大な投資を行っています。セグメントの成長は、バッテリーコストの低下とNCMバッテリーのエネルギー密度の向上によってさらに支えられています。さらに、高級電気自動車への消費者の嗜好の高まりと商業部門での電気自動車採用の増加がセグメントの急速な拡大に貢献しています。

容量セグメントにおける残りのセグメント

市場における残りのセグメントには15kWh~40kWhと15kWh未満のカテゴリーが含まれており、それぞれ特定の市場ニッチと用途に対応しています。15kWh~40kWhセグメントは主に都市型電気自動車と短距離用途に対応しており、都市走行ニーズに対してコストと機能性のバランスを提供しています。このセグメントはコンパクトカーセグメントと都市配送車両において特に人気があります。15kWh未満セグメントは市場シェアの面では小さいものの、ハイブリッド電気自動車と特定の都市モビリティソリューションにおいて重要な役割を果たしています。これらのセグメントは技術革新と変化する消費者の嗜好とともに進化し続け、北米NMCバッテリーパック市場の全体的な多様性と柔軟性に貢献しています。

セグメント分析:方法

北米NMCバッテリーパック市場におけるレーザーセグメント

レーザー方法は北米NMCバッテリーパック市場において支配的なセグメントとして台頭しており、2024年に市場シェアの約58%を占めています。この方法は、バッテリーセル組立における優れた精度と効率性、強化された安全機能、改善された熱管理能力により大きな注目を集めています。レーザー溶接技術は、バッテリーセル間のより強固で信頼性の高い接続の形成を含むいくつかの利点を提供し、NMCバッテリーパックの全体的な耐久性と性能に貢献しています。このセグメントは堅調な成長を経験しており、電気自動車の採用増加とレーザー技術の進歩に牽引され、2024年から2029年にかけて年間約36%の拡大が予測されています。レーザー溶接によって達成される優れたエネルギー密度と性能は、電気自動車メーカーと消費者にとって好ましい選択肢となっています。さらに、レーザー製造プロセスの継続的な技術改善により、NMCバッテリーパックの性能とエネルギー貯蔵容量がさらに最適化され、市場での魅力が高まることが期待されています。

北米NMCバッテリーパック市場におけるワイヤーセグメント

ワイヤー方法は北米NMCバッテリーパック市場の重要な部分を占めており、バッテリーパック製造においてコスト効率が高く信頼性のある代替手段を提供しています。この従来のアプローチは溶接ワイヤーを使用してバッテリーセル間の接続を確立し、バッテリー組立のための実績ある確立された方法論を提供しています。ワイヤー方法は、その簡便性、確立された製造プロセス、レーザー技術と比較した低い実装コストにより、その関連性を維持し続けています。このセグメントは、様々な製造施設での広範な採用と長年の実装を通じて培われた豊富な専門知識から恩恵を受けています。メーカーは、異なるバッテリーセル構成に対応するワイヤー方法の柔軟性と多様な生産要件を満たす能力を高く評価しています。この方法の確立されたサプライチェーンと容易に入手可能な設備は、特に許容可能な品質基準を維持しながらコスト効率を優先するメーカーの間で、市場における継続的な存在感に貢献しています。

セグメント分析:コンポーネント

北米NMCバッテリーパック市場におけるカソードセグメント

カソードセグメントは北米NMCバッテリーパック市場を支配しており、2024年に約69%の市場シェアを保有しています。この重要な市場ポジションは、バッテリー性能、エネルギー密度、全体的な効率を決定するカソードの重要な役割に起因しています。セグメントの優位性は、エネルギー密度を高めコバルト含有量を低減するニッケルリッチ組成における継続的な技術革新によってさらに強化されています。北米全域の主要自動車メーカーは、電気自動車バッテリー生産のサプライチェーンを確保し一貫した品質を保証するためにカソード材料サプライヤーとのパートナーシップをますます構築しています。持続可能で高性能なカソード材料への高まる重点と国内生産能力への投資が、セグメントの市場リーダーシップを強化し続けています。

北米NMCバッテリーパック市場におけるセパレーターセグメント

セパレーターセグメントは北米NMCバッテリーパック市場において最も急成長するコンポーネントとして台頭しており、2024年から2029年にかけて約16%の成長率が予測されています。この加速した成長は、バッテリーの安全性と性能を向上させる先進的なセパレーター材料への需要増加によって牽引されています。メーカーは、バッテリー効率と安全機能の向上に貢献するより薄く、より強く、より熱的に安定したセパレーター材料を開発するための研究開発に投資しています。セグメントの成長は、優れた熱安定性と機械的強度を提供するセラミックコーティングおよび複合セパレーターの革新によってさらに支えられています。北米全域での電気自動車生産とエネルギー貯蔵用途の拡大が高性能セパレーター材料への持続的な需要を生み出しており、製造プロセスの進歩が生産コストの最適化と材料特性の向上に役立っています。

コンポーネントにおける残りのセグメント

アノードと電解質セグメントは北米NMCバッテリーパック市場において重要な役割を果たしており、それぞれバッテリー性能と機能性に独自の特性を提供しています。アノードセグメントは、シリコン系代替品が注目を集める中でグラファイトが主要な材料選択肢であり続けながら、改善されたエネルギー貯蔵容量と高速充電能力のための先進材料の開発に注力しています。電解質セグメントは、より広い温度範囲で動作し優れた安全特性を提供できる新しい電解質配合の継続的な研究により、イオン伝導性と熱安定性の向上に集中しています。両セグメントは、電気自動車用途におけるバッテリー性能の向上、寿命の延長、安全機能の強化の必要性によって牽引される継続的な革新を経験しています。

セグメント分析:材料タイプ

北米NMCバッテリーパック市場におけるその他材料セグメント

アルミニウムと銅のコンポーネントを含むその他材料セグメントは北米NMCバッテリーパック市場を支配しており、2024年に約51%の市場シェアを保有しています。この重要な市場ポジションは、バッテリーパックの構造と性能においてこれらの材料が果たす不可欠な役割に起因しています。アルミニウムの軽量特性は車両効率の向上と走行距離の延長に貢献し、銅の優れた電気伝導性はNMCバッテリーシステム内での効率的な電力伝送を確保します。セグメントの優位性は、アルミニウム系NMCバッテリーパックへの需要を牽引するエネルギー効率と環境持続可能性への自動車部門の高まる重点によってさらに強化されています。主要メーカーは、コスト効率を維持しながらバッテリー性能を向上させるために材料選択と設計プロセスを継続的に最適化しています。

北米NMCバッテリーパック市場におけるマンガンセグメント

マンガンセグメントは2024年から2029年にかけて北米NMCバッテリーパック市場において最も高い成長率を示すと予測されており、約28%の成長率が期待されています。この著しい成長は、他の材料に対してよりコスト効率の高い代替手段を提供しながらバッテリーの安定性と性能を向上させるマンガンの重要な役割によって牽引されています。セグメントの成長は、マンガン系カソード材料の性能と効率を向上させるための主要OEMによる継続的な研究開発努力によって支えられています。製造プロセスの進歩と規模の経済により、kWh当たりのマンガン材料の製造コストが低下し、経済的に実行可能な選択肢としてますます注目されることが期待されています。エネルギー密度と全体的なバッテリーパックの信頼性を向上させるこの材料の能力は、このセクターへの投資と革新を引き続き引き付けています。

材料タイプにおける残りのセグメント

北米NMCバッテリーパック市場における他の重要なセグメントには、コバルト、リチウム、天然黒鉛、ニッケルが含まれており、それぞれバッテリー性能と機能性において重要な役割を果たしています。コバルトはバッテリーカソード構造の安定性に貢献しサイクル性能を向上させ、リチウムはこれらの先進バッテリーシステムにおける主要な電荷キャリアとして機能します。天然黒鉛はアノード構造に不可欠であり、高いエネルギー密度と改善されたバッテリー寿命を提供します。ニッケルはエネルギー密度を高め全体的なバッテリーコストの削減に役立ちます。これらの材料は相乗的に作用して高性能バッテリーパックを生み出し、メーカーは性能、コスト、持続可能性の最良のバランスを達成するためにその比率を継続的に最適化しています。

北米NMCバッテリーパック市場の地理的セグメント分析

米国における北米NMCバッテリーパック市場

米国は北米NMCバッテリーパック市場を支配しており、2024年に約95%の市場シェアを保有しています。同国のリーダーシップポジションは、堅固な自動車製造インフラと電気自動車採用への強力な政府支援によって支えられています。主要な電気自動車メーカーとNMCバッテリーメーカーの存在が、革新と市場成長を促進する包括的なエコシステムを生み出しています。米国はまた、異なる州にわたって稼働中または建設中の複数のギガファクトリーを含む国内バッテリー製造能力の開発においても重要な進歩を遂げています。これらの施設は国際サプライチェーンへの依存を低減し、高品質なNMCバッテリーパックの安定供給を確保する上で重要です。炭素排出量の削減と持続可能な輸送の促進に向けた同国のコミットメントは、電気自動車の採用を奨励するさまざまなインセンティブと政策につながり、その結果NMCバッテリーパックへの需要を牽引しています。さらに、研究開発への多大な投資により、バッテリー化学と製造プロセスにおける技術革新が可能となり、市場における米国のポジションをさらに強化しています。

カナダにおける北米NMCバッテリーパック市場

カナダは北米においてNMCバッテリーパックの最も急成長する市場として台頭しており、2024年から2029年にかけて約101%のCAGRが予測されています。同国の豊富な鉱物資源、特にニッケルとコバルトは、堅固なバッテリーサプライチェーンを構築するための強固な基盤を提供しています。バッテリー製造のグローバルリーダーになるというカナダの戦略的な焦点は、国内外のプレーヤーからの多大な投資を引き付けています。クリーンエネルギー転換へのカナダのコミットメントは、鉱物採掘からバッテリー生産とリサイクルまでのエンドツーエンドのバッテリーサプライチェーンを開発するための包括的な戦略に反映されています。カナダ当局は、充電インフラへの投資や電気自動車採用へのインセンティブを含む電気自動車産業の成長を支援するさまざまな取り組みを実施しています。産学連携によって支えられた研究開発への同国の強い重点は、バッテリー技術の革新を促進しています。さらに、米国市場への近接性と様々な貿易協定への参加により、メーカーは市場アクセスとサプライチェーン統合の面で戦略的優位性を得ています。この戦略的ポジショニングは、市場リーチの拡大を目指す産業用バッテリーパックと商業用バッテリーパックのメーカーにとって特に有益です。

その他の国における北米NMCバッテリーパック市場

特にメキシコを含む北米の他の国々におけるNMCバッテリーパック市場は、成長に向けた大きな可能性を示しています。これらの市場は、持続可能な輸送ソリューションへの意識の高まりと電気自動車インフラへの投資増加を特徴としています。これらの地域に存在する自動車製造の専門知識は、バッテリー生産能力の開発のための強固な基盤を提供しています。炭素排出量の削減とクリーンエネルギーソリューションの促進を目的とした政府の取り組みが、市場拡大に有利な条件を生み出しています。熟練した労働力の存在と競争力のある製造コストにより、これらの国々は生産施設の設立を検討するバッテリーメーカーにとって魅力的な目的地となっています。さらに、これらの市場は北米の主要自動車製造ハブとの貿易と統合を促進する戦略的な地理的位置から恩恵を受けています。地域サプライチェーンの開発と輸入依存の低減への高まる重点が、これらの地域全体でのバッテリー製造能力への投資を促進することが期待されています。さらに、国際的な技術プロバイダーと地域メーカー間の協力関係の増加が、バッテリー部門における知識移転と技術革新を促進しています。グリッド貯蔵バッテリーとエネルギー貯蔵バッテリーパックソリューションの開発も、市場の成長軌跡に大きく貢献することが予想されています。

競合状況

北米NMCバッテリーパック市場のトップ企業

北米NMCバッテリーパック市場は、継続的な製品革新と技術革新によって牽引される激しい競争を特徴としています。主要企業はコストを削減しながらバッテリー性能、エネルギー密度、充電能力を向上させるための研究開発に多大な投資を行っています。自動車メーカーとの戦略的パートナーシップと地域全体での生産施設の拡大が重要な競争上の差別化要因となっています。企業は原材料サプライチェーンを確保しコスト競争力を維持するための垂直統合戦略に注力しています。さらに、メーカーは持続可能な生産慣行を重視し、環境への懸念に対処するためのリサイクルプログラムを開発しています。産業はまた、一貫した製品品質を確保し増大する需要に応えるための自動化製造プロセスと品質管理システムへの多大な投資も目撃しています。

強力なグローバルプレーヤーによる集約された市場

北米NMCバッテリーパック市場は、重要な技術的・財務的リソースを持つ確立されたグローバルプレーヤーによって支配される高度に集約された構造を示しています。主にアジアと北米出身のこれらの市場リーダーは、主要自動車メーカーとの強固な関係を構築し、バッテリー技術開発において豊富な経験を有しています。市場は生産能力の拡大と先進技術へのアクセス獲得を目的とした複数の戦略的買収と合弁事業を目撃しています。地域プレーヤーは高い資本要件と高度な技術的専門知識の必要性により、参入に大きな障壁に直面しています。

競合状況は、市場ポジションを維持するために広範なリソースと業界横断的な専門知識を活用する多角化コングロマリットの存在によってさらに形成されています。これらの企業は確立された流通ネットワークと自動車部門での強いブランド認知から恩恵を受けています。市場はバッテリーメーカーと自動車OEM間の協力関係の増加を目撃しており、垂直統合の取り組みと独占的な供給契約につながっています。このトレンドにより、主要プレーヤーがサプライチェーンの重要な部分を管理するより集約された市場構造が生まれています。

革新と統合が将来の成功を牽引

北米NMC市場での成功は、コスト競争力を維持しながら革新する企業の能力にますます依存しています。市場リーダーは、規模の経済を達成するために生産プロセスを最適化しながら次世代バッテリー技術の開発に注力する必要があります。原材料サプライヤーとの強固なパートナーシップの確立とリサイクルインフラへの投資が競争優位性の維持に不可欠となります。企業は、変化する市場需要に応えるために製造業務の柔軟性を維持しながら、バッテリーの安全性と環境基準に関する進化する規制要件に適応する必要があります。

新規参入者と中小プレーヤーにとって、成功は特定の市場ニッチを特定して対応するか、既存のソリューションに対して大きな優位性を提供するブレークスルー技術を開発することにあります。新興電気自動車メーカーとの戦略的パートナーシップの構築と特定用途への注力が市場参入の機会を提供できます。企業はまた、エンドユーザーとの強固な関係を維持しながら、代替バッテリー技術からの潜在的な混乱と変化する消費者の嗜好も考慮する必要があります。複雑な規制環境をナビゲートし地域市場の要件に適応する能力が、この進化する市場での長期的な成功に不可欠となります。堅固なバッテリー管理システムの組み込みにより、運用効率と製品信頼性をさらに向上させることができます。

北米NMCバッテリーパック産業リーダー

Contemporary Amperex Technology Co. Ltd. (CATL)

Envision AESC Japan Co. Ltd.

Farasis Energy (Ganzhou) Co. Ltd.

LG Energy Solution Ltd.

Samsung SDI Co. Ltd.

- *免責事項:主要選手の並び順不同

北米NMCバッテリーパック市場レポートの範囲

バス、LCV、M&HDT、乗用車はボディタイプ別セグメントとして取り上げられています。BEV、PHEVは推進タイプ別セグメントとして取り上げられています。15kWh~40kWh、40kWh~80kWh、80kWh超、15kWh未満は容量別セグメントとして取り上げられています。円筒形、パウチ型、角形はバッテリー形状別セグメントとして取り上げられています。レーザー、ワイヤーは方法別セグメントとして取り上げられています。アノード、カソード、電解質、セパレーターはコンポーネント別セグメントとして取り上げられています。コバルト、リチウム、マンガン、天然黒鉛、ニッケルは材料タイプ別セグメントとして取り上げられています。カナダ、米国は国別セグメントとして取り上げられています。| バス |

| LCV |

| M&HDT |

| 乗用車 |

| BEV |

| PHEV |

| 15kWh~40kWh |

| 40kWh~80kWh |

| 80kWh超 |

| 15kWh未満 |

| 円筒形 |

| パウチ型 |

| 角形 |

| レーザー |

| ワイヤー |

| アノード |

| カソード |

| 電解質 |

| セパレーター |

| コバルト |

| リチウム |

| マンガン |

| 天然黒鉛 |

| ニッケル |

| その他材料 |

| カナダ |

| 米国 |

| ボディタイプ | バス |

| LCV | |

| M&HDT | |

| 乗用車 | |

| 推進タイプ | BEV |

| PHEV | |

| 容量 | 15kWh~40kWh |

| 40kWh~80kWh | |

| 80kWh超 | |

| 15kWh未満 | |

| バッテリー形状 | 円筒形 |

| パウチ型 | |

| 角形 | |

| 方法 | レーザー |

| ワイヤー | |

| コンポーネント | アノード |

| カソード | |

| 電解質 | |

| セパレーター | |

| 材料タイプ | コバルト |

| リチウム | |

| マンガン | |

| 天然黒鉛 | |

| ニッケル | |

| その他材料 | |

| 国 | カナダ |

| 米国 |

市場の定義

- バッテリー化学 - NCMバッテリータイプはバッテリー化学の範囲内で考慮されています。

- バッテリー形状 - このセグメントで提供されるバッテリー形状のタイプには、円筒形、パウチ型、角形が含まれます。

- ボディタイプ - このセグメントで考慮されるボディタイプには、乗用車、LCV(小型商用車)、M&HDT(中・大型トラック)、バスが含まれます。

- 容量 - このセグメントに含まれる様々なバッテリー容量タイプは、15kWh~40kWh、40kWh~80kWh、80kWh超、15kWh未満です。

- コンポーネント - このセグメントで取り上げられる様々なコンポーネントには、アノード、カソード、電解質、セパレーターが含まれます。

- 材料タイプ - このセグメントで取り上げられる様々な材料には、コバルト、リチウム、マンガン、天然黒鉛、ニッケル、その他材料が含まれます。

- 方法 - このセグメントで取り上げられる方法のタイプには、レーザーとワイヤーが含まれます。

- 推進タイプ - このセグメントで考慮される推進タイプには、BEV(バッテリー電気自動車)、PHEV(プラグインハイブリッド電気自動車)が含まれます。

- 目次タイプ - 目次4

- 車両タイプ - このセグメントで考慮される車両タイプには、乗用車、および様々なEVパワートレインを持つ商用車が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電気モーターを使用する車両。自動車、バス、トラックを含みます。この用語には、完全電気自動車またはバッテリー電気自動車とプラグインハイブリッド電気自動車が含まれます。 |

| PEV | プラグイン電気自動車とは、外部から充電できる電気自動車であり、一般的にすべての電気自動車とプラグイン電気自動車およびプラグインハイブリッドを含みます。 |

| バッテリーのサービスとしての提供 | EVのバッテリーをサービスプロバイダーからレンタルしたり、充電が切れた際に別のバッテリーと交換したりできるビジネスモデル |

| バッテリーセル | 電気エネルギーを蓄える電気自動車のバッテリーパックの基本単位で、通常はリチウムイオンセルです。 |

| モジュール | EVバッテリーパックのサブセクションで、複数のセルをグループ化したものであり、製造とメンテナンスを容易にするためによく使用されます。 |

| バッテリー管理システム(BMS) | 充電式バッテリーを安全動作領域外での動作から保護し、状態を監視し、二次データを計算し、データを報告し、環境を制御し、バランスを取ることによって管理する電子システム。 |

| エネルギー密度 | バッテリーセルが所定の体積に蓄えられるエネルギー量の指標で、通常はワット時/リットル(Wh/L)で表されます。 |

| パワー密度 | バッテリーが供給できるエネルギーの速度で、多くの場合ワット/キログラム(W/kg)で測定されます。 |

| サイクル寿命 | バッテリーの容量が元の容量の指定された割合を下回る前に実行できる完全な充放電サイクルの数。 |

| 充電状態(SOC) | バッテリーの容量と比較した現在の充電レベルをパーセンテージで表した測定値。 |

| 健全性状態(SOH) | バッテリーの全体的な状態の指標で、新品時と比較した現在の性能を反映しています。 |

| 熱管理システム | EVのバッテリーパックの最適な動作温度を維持するために設計されたシステムで、多くの場合冷却または加熱方法を使用します。 |

| 急速充電 | 標準充電よりもはるかに速い速度でEVバッテリーを充電する方法で、通常は専用の充電設備が必要です。 |

| 回生ブレーキ | 電気自動車とハイブリッド車において、通常ブレーキ時に失われるエネルギーを回収してバッテリーに蓄えるシステム。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年と予測年の市場規模推定値は、収益とボリュームの両面で提供されています。市場収益は、ボリューム需要にボリューム加重平均バッテリーパック価格(kWh当たり)を乗じることで算出されます。バッテリーパック価格の推定と予測は、インフレ率、市場需要の変化、生産コスト、技術開発、消費者の嗜好など、平均販売価格に影響を与えるさまざまな要因を考慮し、過去データと将来のトレンドの両方の推定値を提供しています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム