ヨーロッパNMCバッテリーパック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

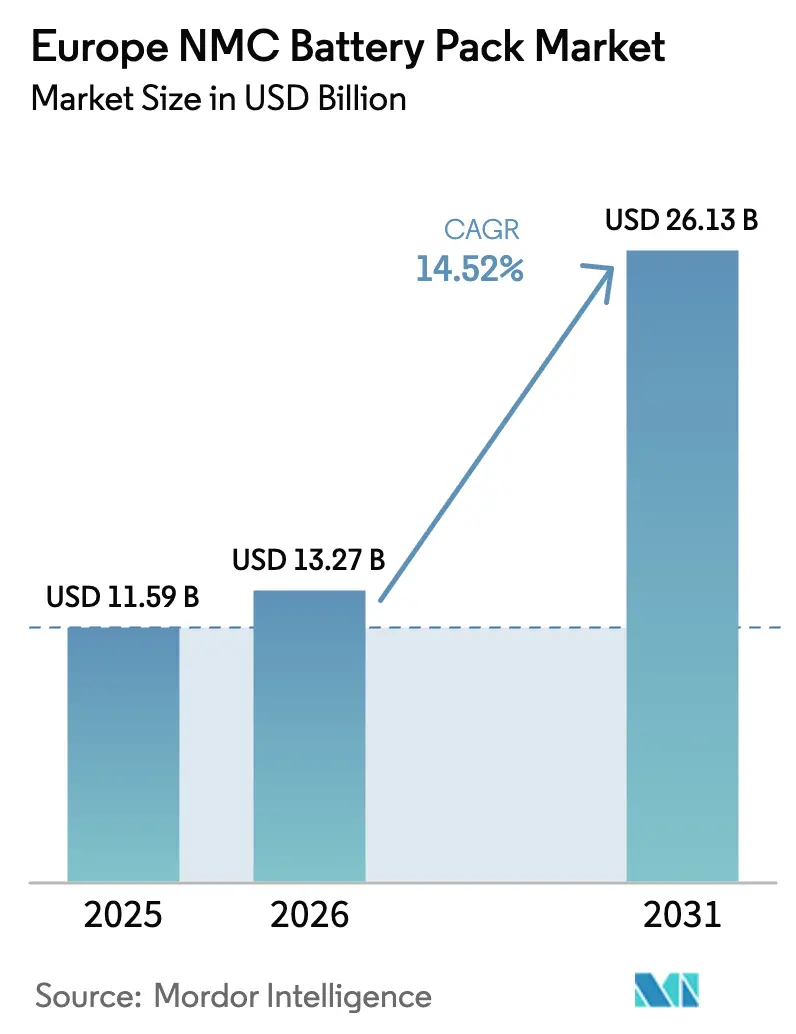

| 基準年の市場規模 (2025) | 11.59 十億米ドル |

| 市場規模 (2026) | 13.27 十億米ドル |

| 市場規模 (2031) | 26.13 十億米ドル |

| 成長率 (2026 - 2031) | 14.52% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるヨーロッパNMCバッテリーパック市場分析

ヨーロッパNMCバッテリーパック市場規模は、2025年の115億9,000万USDから2026年には132億7,000万USDへと成長し、2026年から2031年にかけての年平均成長率(CAGR)14.52%で、2031年までに261億3,000万USDに達すると予測されています。この上昇傾向は、Fit-for-55義務、記録的なギガファクトリー投資、および急速充電対応乗用車の発売を支える400V超アーキテクチャの急速な普及によって牽引されています。厳しいCO₂目標により、高エネルギー密度NMC化学系が法令遵守上の必須要件となる一方、新興の国内コンテンツ奨励策が国内バッテリー生産拠点への需要をさらに高めています。サプライチェーンの注目はコバルト不足からニッケルおよびリチウムの価格変動へと移行しており、OEMおよびパックインテグレーターは長期引き取り契約の確保を進めています。また、定置型蓄電における第二の用途(セカンドライフ)収益が原材料の価格変動に対するクッションとなり、バリューチェーン全体にわたる収益性の維持に貢献しています。

主要レポートのポイント

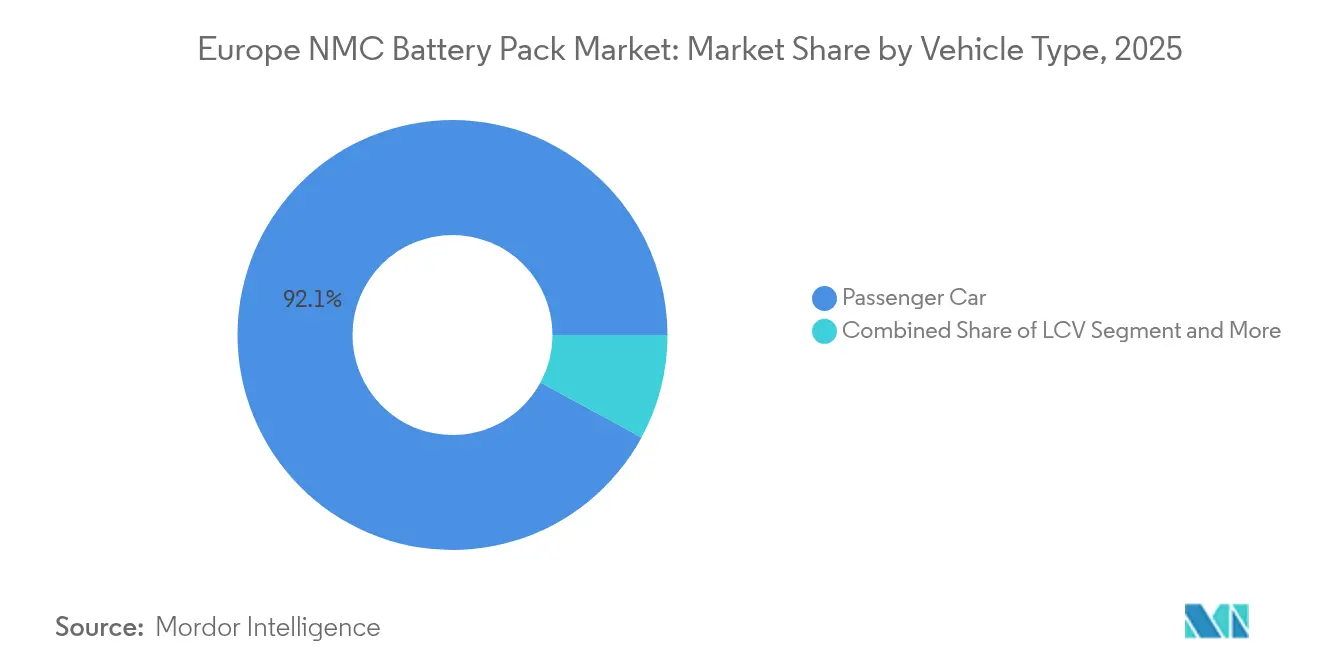

- 車両タイプ別では、乗用車が2025年のヨーロッパNMCバッテリーパック市場シェアの92.10%を占めており、中型・大型トラックは2031年にかけて最速となる24.12%のCAGRを示す見込みです。

- 推進タイプ別では、BEVが2025年のヨーロッパNMCバッテリーパック市場規模の83.70%を占め、このセグメントは18.95%のCAGRで成長すると予測されています。

- 材料別では、NMC 622が2025年に41.90%のシェアを保持しており、NMC 811はサプライヤーがコバルト低減化学系を追求する中で17.98%のCAGRを達成する見通しです。

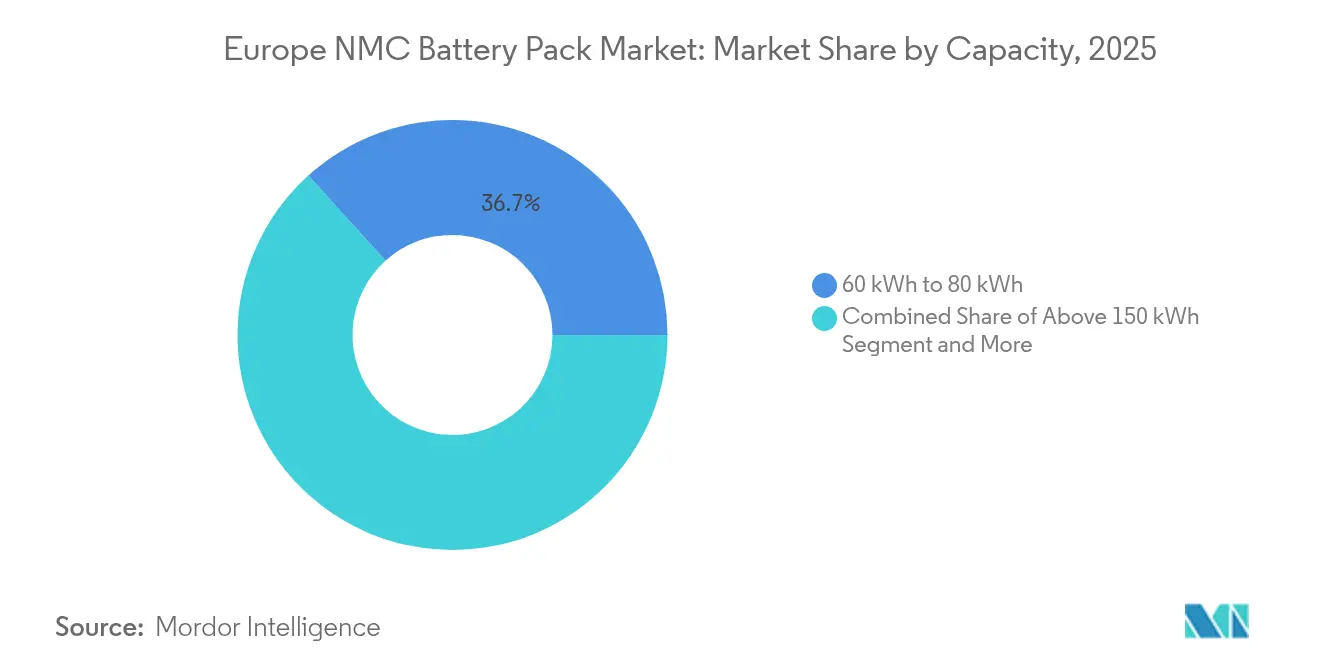

- 容量別では、60~80kWhのパックが2025年に36.70%のシェアを保持しており、150kWh超のパックは14.78%のCAGRで拡大する見込みです。

- バッテリーフォーム別では、プリズマティックセルが2025年に48.70%のシェアを占めており、円筒形フォーマットは2031年までに16.22%のCAGRで拡大する見込みです。

- 電圧クラス別では、400~600Vパックが2025年に64.70%のシェアを占めており、800V超カテゴリーは15.89%のCAGRで進展しています。

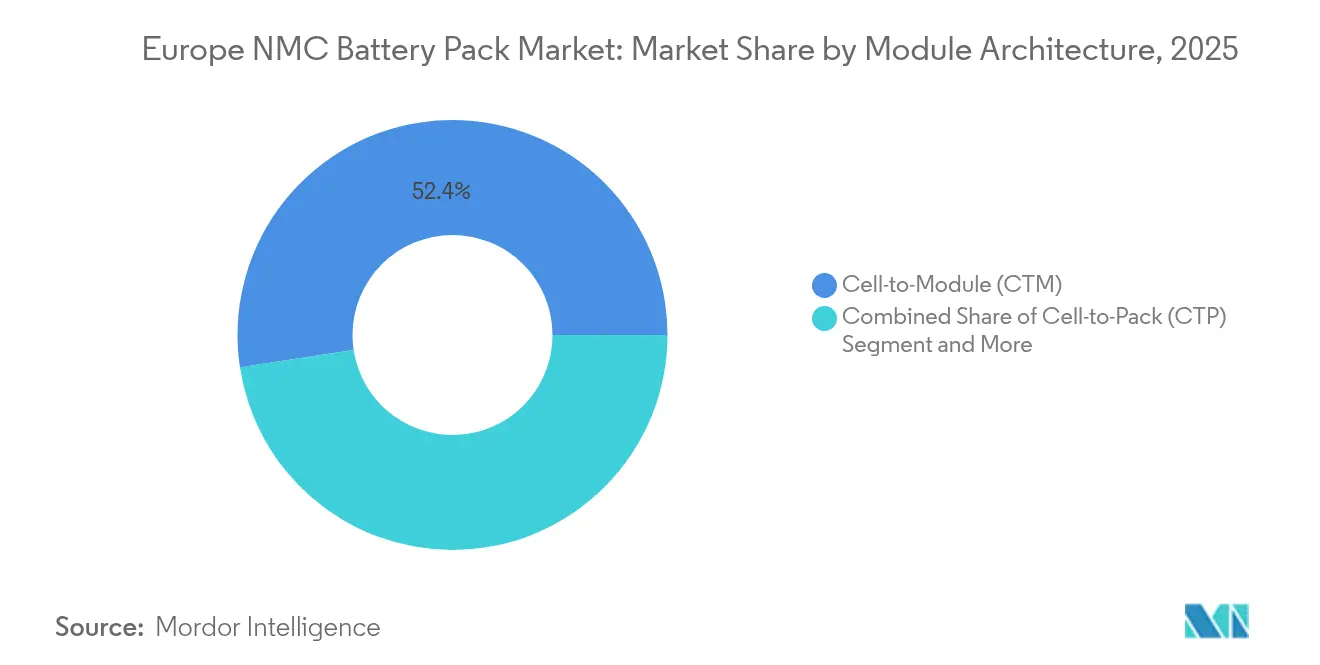

- モジュールアーキテクチャ別では、セル・トゥ・モジュール(CTM)が2025年に52.40%のシェアを占めており、セル・トゥ・パック(CTP)設計は16.72%のCAGRで拡大しています。

- コンポーネント別では、カソードが2025年のヨーロッパNMCバッテリーパック市場規模の49.60%を占め、このセグメントは15.06%のCAGRで成長すると予測されています。

- 国別では、ポーランドが2025年に46.10%のシェアで首位を占めており、ハンガリーは2031年にかけて29.41%のCAGRを達成する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパNMCバッテリーパック市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測へのインパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| EUのFit-for-55目標 | +3.2% | EU全域、特にドイツ、フランス、イタリアで強い影響 | 中期(2〜4年) |

| 欧州ギガファクトリーの拡大 | +2.8% | 北欧・中欧、ポーランド、ハンガリー | 長期(4年以上) |

| IRA型国内コンテンツ規制 | +2.4% | 英国およびEU製造拠点 | 長期(4年以上) |

| OEMによるアーキテクチャへの移行 | +2.1% | EU全域のプレミアムセグメント、ドイツとスウェーデンで先行 | 短期(2年以内) |

| パックレベルのコバルト含有量の削減 | +1.9% | EUのコスト優位性 | 中期(2〜4年) |

| セカンドライフ蓄電収益 | +1.6% | 送電網集約型地域:ドイツ、デンマーク、オランダ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EUのFit-for-55 CO₂目標がOEMのバッテリー需要を加速

2030年までの乗用車フリート全体のCO₂55%削減目標により、あらゆる量産OEMが電動化に向けた設備投資を加速させています[1]「Fit-for-55:EUグリーンディールの実施」、欧州委員会、ec.europa.eu。2024年に新車の平均排出量が増加したことは、WLTPサイクルで600kmの航続距離を達成する高容量NMCパックの搭載の必要性を浮き彫りにしています。StellantisおよびVolkswagenは現在、BEVが2030年までにヨーロッパの販売構成を拡大すると見込んでおり、実質的に80kWhバッテリーシステムへの複数年にわたる需要の可視性が確保されています。ベースライン排出量の高いプレミアムメーカーは、より急峻な罰則に直面しており、400〜600V分野で実績のあるパックサプライヤーに対してより大きな価格交渉力をもたらしています。その結果、ヨーロッパNMCバッテリーパック市場は、今後10年間にわたって構造的に堅固な需要基盤の上に立っています。

欧州ギガファクトリーの急速な拡大(Northvolt、ACC、Verkor)

Northvoltの60GWhハイデ工場やACCの債務融資に支えられた複数国ネットワークなど、多数のコミット済みセル投資が大陸の姿を塗り替えています[2]「NorthvoltがドイツEU9億ユーロの支援を受領」、Clean Energy Wire、cleanenergywire.org。欧州投資銀行が主導するパッケージによって資金調達されたVerkorのダンケルク工場は、Renaultへの供給を担う予定です。しかし、公表されたパイプラインの相当部分が実現しない可能性があるという懸念もあり、小規模プレイヤーにとっての潜在的な実行上の課題を示しています。ヨーロッパNMCバッテリーパック市場にとっては、部分的な実現であっても、2024年比で地域のセル生産量が拡大し、アジアからの輸入に伴う物流負担が軽減されます。

2027年以降の英国およびEUにおけるIRA型国内コンテンツ規制

米国IRAの恩恵を参照しつつ、欧州委員会は重要な施策を導入し、英国は先進製造計画を発表し、いずれも補助金を国内バッテリーバリューチェーンに紐付けています。原産地規則の複雑さはコンプライアンスコストをもたらしますが、同時にアジアの低コスト輸入品に対する参入障壁を設けています。その結果、LG Energy SolutionやSamsung SDIを含む多国籍セルメーカーは、ヨーロッパNMCバッテリーパック市場におけるシェア保護のため、ポーランドおよびハンガリーへの事業拡大を加速させています。

急速充電向けOEMによる400V/800V以上アーキテクチャへの移行

800Vパックへのアップグレードを進める自動車OEMは充電時間を数分に短縮でき、それによって消費者の受容性が高まります。欧州代替燃料インフラ規制は、2025年までに60kmごとに400kWの充電器を設置することを義務付けており、高電圧設計への需要をさらに推進しています。UN ECE R100の下で800V超システムを認定できるサプライヤーは差別化要因を持ちますが、より長い型式認証サイクルを吸収しなければなりません。その結果、ヨーロッパNMCバッテリーパック市場は、より高い電圧ストレスを制御する先進的な熱管理および絶縁ソリューションに投資する企業に報いています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測へのインパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| ニッケルおよびリチウムの価格変動 | -1.8% | EU製造コスト | 短期(2年以内) |

| リサイクル能力の遅れ | -1.4% | EU全域、特にドイツとフランスに集中 | 長期(4年以上) |

| 800Vパック超の型式認証の遅れ | -1.2% | EU規制認可 | 中期(2〜4年) |

| ESGスクルーティニーの増加(中間材) | -0.9% | EUコンプライアンス | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2027年までのニッケルおよびリチウムの需給ボラティリティ

2024年、ニッケル価格はインドネシアの輸出変化およびロシア供給をめぐる地政学的不確実性の中で大幅に変動しました。炭酸リチウムは2022年のピークから下落していますが、スポット調達に依存するパックメーカーにとっては依然としてリスクのマージンを有しています。原材料がセルコストの相当部分を占める中、フィンランドおよびドイツの新たな精製プロジェクトが稼働するまでの間、ボラティリティはヨーロッパNMCバッテリーパック市場の収益性を阻害します。

2028年以降のパック廃棄物発生量に遅れるリサイクル能力

ヨーロッパのリサイクル能力は、2030年までの予測廃棄物量を大幅に下回っています。Northvoltの125,000tプラントは最大規模ですが、大陸規模での不足が迫っており、OEMにとってコストのかかる輸出または埋め立て処分というルートへの露出が生じています。このボトルネックは、ヨーロッパNMCバッテリーパック市場を支えるサステナビリティの語り口を曇らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用セグメントが将来の成長を牽引

乗用車は2025年のヨーロッパNMCバッテリーパック市場において92.10%のシェアを保持しており、中型・大型トラックは24.12%のCAGRで拡大する見込みです。EUの大型車両CO₂規制は2030年までに大幅な削減を義務付け、地域輸送フリートにおける300kWhパックへの需要を高めることになります。軽商用バンはeコマースの恩恵を受けており、ドイツおよびフランスの都市バス事業者は自治体目標を達成するためゼロエミッション車両を導入しています。

大容量トラックは、液体冷却、堅牢なハウジング、高サイクル耐久性などの設計変更を促しますが、これを大規模に提供できるサプライヤーはほとんどいません。乗用車の販売台数はヨーロッパNMCバッテリーパック市場を支え続けていますが、差別化されたトラック仕様は、化学系およびパックエンジニアリングの多様性を持つインテグレーターにとって収益性の高いニッチ市場を切り開きます。

推進タイプ別:BEVの優位性が加速

BEVは2025年のヨーロッパNMCバッテリーパック市場規模の83.70%を占め、Euro 7規制によりPHEVのコストが上昇する中、18.95%のCAGRで成長するセグメントとなっています。2024年に平均BEVパック容量が増加し、大陸全体のセル需要が拡大しました。

10〜20kWhのPHEVパックはフリートコンプライアンスのニッチに留まっていますが、OEMが2030年内燃機関廃止の日程を前倒しにする中、そのシェアは縮小しています。ヨーロッパNMCバッテリーパック市場は、実証済みの熱管理および急速充電認証を持つサプライヤーに有利なより高エネルギー設計へとシフトしています。

材料別:高ニッケルへの移行が勢いを増す

NMC 622は2025年に41.90%で首位を占めていましたが、コバルト価格とESGプレッシャーが化学系ロードマップを転換させる中、NMC 811は17.98%のCAGRを達成する見通しです。NorthvoltとCATLが専用高ニッケルラインを完成させると、ヨーロッパNMCバッテリーパック市場におけるNMC 811の市場規模は急激に拡大すると予測されています。

ニッケル含有量が高いと大幅な航続距離の向上が得られますが、セル組立時に精密な湿度管理とセラミックコーティングが必要となります。このような専門知識を持たない企業はNMC 622に留まり、プレミアムBEV契約でのシェア喪失リスクを抱えることになります。

容量別:プレミアムセグメントが規模の拡大を牽引

60〜80kWhの帯域は、プレミアムSUVの航続距離期待に合致するとして、2025年にヨーロッパNMCバッテリーパック市場シェアの36.70%を保持しました。150kWh超のパックは高級セダンおよび長距離トラック向けに14.78%のCAGRで増加しています。

大型パックには、サンドイッチ冷却プレート、低インピーダンスバスバー、堅牢なクラッシュ構造が必要です。これらの特長を習得したサプライヤーはより高い平均販売価格(ASP)を確保し、ヨーロッパNMCバッテリーパック市場内の収益集中を強化します。

バッテリーフォーム別:プリズマティックの優位性が円筒形の挑戦を受ける

プリズマティックセルは、欧州の自動車メーカーが充填効率を重視することから、2025年に48.70%を占めました。テスラのベルリン4680ラインによって触発された円筒形フォーマットは、16.22%のCAGRで拡大しています。

円筒形ラインはより速いタクトタイムとシンプルなスケーリングを実現する一方、パウチアーキテクチャはスポーツカーのニッチな形状に対応します。フォームファクターを横断して柔軟に対応できる工場は、ヨーロッパNMCバッテリーパック産業において単一フォーマット専業者を上回るパフォーマンスを示すでしょう。

電圧クラス別:高電圧への移行が加速

400〜600Vクラスは2025年のヨーロッパNMCバッテリーパック市場の64.70%を保持していますが、OEMが20分以内の充電を追求する中、800V超パックは15.89%のCAGRで成長しています。

IGBTやセラミックコンデンサを含むコンポーネントライブラリは、より高い電圧ストレスに耐えるためにアップグレードが必要であり、部品表(BOM)コストが上昇します。コンポーネントパートナーシップを持つサプライヤーはこのハードルを軽減し、早期採用OEM契約を獲得できます。

モジュールアーキテクチャ別:CTPイノベーションが従来のCTMに挑戦

セル・トゥ・モジュール(CTM)は2025年に52.40%のシェアで標準として維持されていますが、セル・トゥ・パック(CTP)バリアントはヨーロッパNMCバッテリーパック市場内で16.72%のCAGRを記録しています。モジュールケーシングを排除することでエネルギー密度の向上が得られます。

CTPの採用はサプライヤー層を圧縮し、セル、構造、およびBMS(バッテリー管理システム)の知的財産を所有する垂直統合プレイヤーを優遇します。モジュール専業のサプライヤーは、関連性を維持するためにラピッドプロトタイピングなどの付加価値サービスの提供へと軸足を移す必要があります。

コンポーネント別:カソードの優位性が価値集中を反映

カソードは2025年のパック価値の49.60%を吸収しており、15.06%のCAGRで成長することが見込まれており、化学系とコストへの影響力を浮き彫りにしています。ヨーロッパは今後数年間で国内カソード需要を増加させることを目指していますが、2024年に稼働していた工場はわずか2つでした。

前駆体から完成カソードへの垂直統合の動きが、ヨーロッパNMCバッテリーパック市場における戦略的差別化とマージン獲得を定義しています。

地理的分析

ポーランドの46.10%のシェアは、低い操業コストとドイツのOEMへの近接性を重視するアジア投資家にとっての魅力を浮き彫りにしています。LG Energy SolutionとSK Onはヴロツワフ近郊の複合施設でヨーロッパNMCバッテリーパック市場規模を強化しており、完全稼働後は50GWhを超えると見込まれています。ハンガリーはCATLがデブレツェンにサイトを建設し、Samsung SDIがゲッドで事業を拡大する中、29.41%のCAGRで続いています。

ドイツは大陸の自動車の要として、国内パック需要とNorthvoltのハイデプロジェクトを国家補助金で支援しながら、その地位を維持しています。フランスはACCのビリー・ベルクロー工場とVerkorのダンケルクギガファクトリーを通じてサプライセキュリティを強化しており、両工場ともフランスの資金を活用しています。イタリアのテルモリプロジェクトはACCの3カ国拠点を補完しますが、スケジュールの明確性は依然不確実なままです。

英国はブレグジット後の規制に対応しながら、先進製造計画の下でインセンティブを集中させ、NissanおよびJaguar Land Roverへの国内セル供給能力の確保を図っています。水力発電で電力を供給するスウェーデンのシェレフテオキャンパスは、ヨーロッパNMCバッテリーパック市場全体に「グリーン」なセルを供給しています。スペインおよびチェコ共和国はStellantis-CATLジョイントベンチャーに紐付いた将来の投資を誘致しており、地政学的リスクを軽減し、サプライチェーンを短縮する汎欧州的なモザイクを固めています。

競争環境

ヨーロッパNMCバッテリーパック市場は中程度の集中度を示しています。CATL、LG Energy Solution、およびSamsung SDIは、実証済みの歩留まり学習曲線と積極的な欧州設備増強を組み合わせることでリード地位を守っています。ACCおよびVerkorは公的融資とサステナビリティブランディングを活用してアジアの優位性を切り崩しています。

技術的リーダーシップは、高ニッケル化学系、800Vアーキテクチャ、およびモジュールを排除してエネルギー密度を向上させるCTP設計にかかっています。NorthvoltのクローズドループリサイクルおよびRE(再生可能エネルギー)調達はOEMにカーボンフットプリント上の恩恵をもたらし、ACCの3カ国拠点はサプライチェーンショックの軽減に寄与しています。

戦略的な動きとしては、CATL-BMWによる麒麟パックの共同開発、LG Energy SolutionとStellantisとの長期調達契約、そしてスウェーデンのNorthvolt-VolvoによるNovo Energyプラントがあり、それぞれが複数年にわたるセル引き取りを確保し、エコシステムのレジリエンスを強化しています[3]「Novo Energy建設開始」、Northvolt、northvolt.com。カソードからパックまでの垂直統合を進めるサプライヤーは、コスト管理と品質保証を獲得し、ヨーロッパNMCバッテリーパック産業内でのシェア見通しを強化しています。

ヨーロッパNMCバッテリーパック産業のリーダー企業

LG Energy Solution, Ltd.

Contemporary Amperex Technology Co., Limited (CATL)

Samsung SDI Co., Ltd.

ACC (Automotive Cells Company SE)

Groupe Renault

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Automotive Cells Companyは、フランス北部ギガファクトリーの第2生産ブロックの資金調達のため新たな債務調達計画を発表し、EVの広範な需要が軟化する中でもNMC生産量の増大を目指しています。

- 2024年3月:Northvolt–Volvo Carsの合弁事業であるNovo Energyは、次世代EVに向けた高性能プリズマティックNMCセルの供給を目的として、ヨーテボリ工場の建設に着工しました。

ヨーロッパNMCバッテリーパック市場レポートの調査範囲

バス、LCV、M&HDT、乗用車はボディタイプ別セグメントとして対象となっています。BEV、PHEVは推進タイプ別セグメントとして対象となっています。15kWh〜40kWh、40kWh〜80kWh、80kWh超、15kWh未満は容量別セグメントとして対象となっています。円筒形、パウチ、プリズマティックはバッテリーフォーム別セグメントとして対象となっています。レーザー、ワイヤーは方式別セグメントとして対象となっています。アノード、カソード、電解質、セパレーターはコンポーネント別セグメントとして対象となっています。コバルト、リチウム、マンガン、天然黒鉛、ニッケルは材料タイプ別セグメントとして対象となっています。フランス、ドイツ、ハンガリー、イタリア、ポーランド、スウェーデン、英国、欧州その他は国別セグメントとして対象となっています。| 乗用車 |

| LCV(軽商用車) |

| 中型・大型トラック |

| バス |

| BEV(バッテリー電気自動車) |

| PHEV(プラグインハイブリッド電気自動車) |

| 111 |

| 523 |

| 622 |

| 712 |

| 811 |

| 15kWh未満 |

| 15kWh〜40kWh |

| 40kWh〜60kWh |

| 60kWh〜80kWh |

| 80kWh〜100kWh |

| 100kWh〜150kWh |

| 150kWh超 |

| 円筒形 |

| パウチ |

| プリズマティック |

| 400V未満(48〜350V) |

| 400〜600V |

| 600〜800V |

| 800V超 |

| セル・トゥ・モジュール(CTM) |

| セル・トゥ・パック(CTP) |

| モジュール・トゥ・パック(MTP) |

| アノード |

| カソード |

| 電解質 |

| セパレーター |

| フランス |

| ドイツ |

| ハンガリー |

| イタリア |

| ポーランド |

| スウェーデン |

| 英国 |

| 欧州その他 |

| 車両タイプ別 | 乗用車 |

| LCV(軽商用車) | |

| 中型・大型トラック | |

| バス | |

| 推進タイプ別 | BEV(バッテリー電気自動車) |

| PHEV(プラグインハイブリッド電気自動車) | |

| 材料別 | 111 |

| 523 | |

| 622 | |

| 712 | |

| 811 | |

| 容量別 | 15kWh未満 |

| 15kWh〜40kWh | |

| 40kWh〜60kWh | |

| 60kWh〜80kWh | |

| 80kWh〜100kWh | |

| 100kWh〜150kWh | |

| 150kWh超 | |

| バッテリーフォーム別 | 円筒形 |

| パウチ | |

| プリズマティック | |

| 電圧クラス別 | 400V未満(48〜350V) |

| 400〜600V | |

| 600〜800V | |

| 800V超 | |

| モジュールアーキテクチャ別 | セル・トゥ・モジュール(CTM) |

| セル・トゥ・パック(CTP) | |

| モジュール・トゥ・パック(MTP) | |

| コンポーネント別 | アノード |

| カソード | |

| 電解質 | |

| セパレーター | |

| 国別 | フランス |

| ドイツ | |

| ハンガリー | |

| イタリア | |

| ポーランド | |

| スウェーデン | |

| 英国 | |

| 欧州その他 |

市場の定義

- バッテリー化学系 - NCMバッテリータイプはバッテリー化学系の調査範囲の対象として考慮されています。

- バッテリーフォーム - このセグメントで提供されるバッテリーフォームの種類には、円筒形、パウチ、プリズマティックが含まれます。

- ボディタイプ - このセグメントで考慮されるボディタイプには、乗用車、LCV(軽商用車)、M&HDT(中型・大型トラック)、バスが含まれます。

- 容量 - このセグメントに含まれるさまざまなバッテリー容量の種類は、15kWh〜40kWh、40kWh〜80kWh、80kWh超、15kWh未満です。

- コンポーネント - このセグメントに含まれるさまざまなコンポーネントには、アノード、カソード、電解質、セパレーターが含まれます。

- 材料タイプ - このセグメントに含まれるさまざまな材料には、コバルト、リチウム、マンガン、天然黒鉛、ニッケル、その他の材料が含まれます。

- 方式 - このセグメントに含まれる方式の種類には、レーザーおよびワイヤーが含まれます。

- 推進タイプ - このセグメントで考慮される推進タイプには、BEV(バッテリー電気自動車)、PHEV(プラグインハイブリッド電気自動車)が含まれます。

- 目次タイプ - 目次タイプ4

- 車両タイプ - このセグメントで考慮される車両タイプには、乗用車および各種EVパワートレインを搭載した商用車が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進力として1つ以上の電気モーターを使用する車両。自動車、バス、トラックを含みます。この用語は、完全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車を含みます。 |

| PEV | プラグイン電気自動車とは、外部から充電できる電気自動車であり、一般的にすべての電気自動車ならびにプラグイン電気自動車およびプラグインハイブリッドを含みます。 |

| サービスとしてのバッテリー(バッテリー・アズ・ア・サービス) | EVのバッテリーをサービスプロバイダーからレンタルするか、充電切れの際に別のバッテリーと交換できるビジネスモデル。 |

| バッテリーセル | 電気自動車のバッテリーパックの基本単位で、通常はリチウムイオンセルであり、電気エネルギーを蓄えます。 |

| モジュール | EVバッテリーパックのサブセクションであり、複数のセルがグループ化されており、製造およびメンテナンスを容易にするために使用されます。 |

| バッテリー管理システム(BMS) | 充電式バッテリーを安全動作領域外での動作から保護し、状態を監視し、二次データを計算し、データを報告し、環境を制御し、バランスをとることによって管理する電子システム。 |

| エネルギー密度 | バッテリーセルが所定の体積に蓄えることができるエネルギー量の指標で、通常はワット時/リットル(Wh/L)で表されます。 |

| パワー密度 | バッテリーがエネルギーを供給できる速度で、多くの場合ワット/キログラム(W/kg)で測定されます。 |

| サイクル寿命 | バッテリーが元の容量の所定の割合を下回るまでに実行できる完全な充放電サイクルの回数。 |

| 充電状態(SOC) | バッテリーの容量と比較した現在の充電レベルを表すパーセンテージで表された測定値。 |

| 健全性状態(SOH) | バッテリーの全体的な状態の指標で、新品時と比較した現在のパフォーマンスを反映します。 |

| 熱管理システム | EVのバッテリーパックの最適な動作温度を維持するように設計されたシステムで、多くの場合冷却または加熱方法を使用します。 |

| 急速充電 | EVバッテリーを標準充電よりもはるかに速い速度で充電する方法で、通常は専用の充電設備が必要です。 |

| 回生ブレーキ | 電気自動車およびハイブリッド車において、制動時に通常失われるエネルギーを回収してバッテリーに蓄えるシステム。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するため、ステップ1で特定された変数および要因を、入手可能な過去の市場数値と照合して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、それらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去および予測年の市場規模の推計は、売上高および数量の観点から提供されています。市場収益は、数量需要に数量加重平均バッテリーパック価格(kWh当たり)を乗じて算出されます。バッテリーパック価格の推計と予測は、インフレ率、市場需要の変化、製造コスト、技術開発、消費者の嗜好など、平均販売価格(ASP)に影響するさまざまな要因を考慮し、過去データと将来のトレンドの両方について推計を提供しています。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、およびアナリストの判断を検証します。回答者は、調査対象市場の総合的な見方を生成するために、さまざまなレベルおよび職能から選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム