NMCバッテリーパック市場規模とシェア

市場概要

| 調査期間 | 2017 - 2029 |

|---|---|

| 予測データ期間 | 2025 - 2029 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 37.84 十億米ドル |

| 市場規模 (2029) | 60.62 十億米ドル |

| 成長率 (2025 - 2029) | 12.50% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるNMCバッテリーパック市場分析

NMCバッテリーパック市場規模は2025年に378億4,000万米ドルと推定され、予測期間(2025年~2029年)にCAGR 12.50%で成長し、2029年までに606億2,000万米ドルに達する見込みです。

世界のNMCバッテリーパック産業は、電気自動車の普及加速と世界的な厳格な環境規制に牽引され、前例のない変革を経験しています。主要自動車メーカーは製品ポートフォリオを急速に電動化へと移行させており、BYDやテスラなどの業界リーダーは2022年にそれぞれ13.3%と12.2%の市場シェアを保持し、市場において大きな存在感を示しています。この転換は、2022年の世界EV販売台数が70%という著しい成長を遂げたことにも表れており、主に中国と米国における強い需要に牽引されています。産業の進化は、既存の自動車メーカーと新規参入者の間で競争が激化し、拡大する電気自動車エコシステムにおける地位確立を目指す動きによって特徴づけられています。

NMCバッテリーパックの化学技術における技術革新は、性能と効率の限界を押し広げ続けています。その好例として、アウディが2022年に発売したQ8 e-tronが挙げられます。同車は114 kWhのNMCバッテリーパックを搭載した先進的なバッテリーシステムを備え、1回の充電で最大600 kmという印象的な航続距離を実現しています。バッテリーメーカーは、エネルギー密度、充電速度、バッテリー全体の寿命を最適化するソリューションの開発に注力しながら、同時に生産コストの削減にも取り組んでいます。これらの革新は、歴史的にEV普及の障壁となってきた航続距離への不安や充電時間に関する消費者の懸念に対処するうえで不可欠です。

産業は、生産能力の拡大とサプライチェーンの最適化に向けた多大な投資を目の当たりにしています。主要メーカーは新たな生産施設を設立し、原材料の安定調達と市場ポジションの強化に向けた戦略的パートナーシップを構築しています。フォードが2023年4月に発表した、2023年末までに60万台の電気自動車を生産し、2026年までに200万台へと拡大するという野心的な計画は、大規模生産に対する産業のコミットメントを示しています。この拡大には、重要な材料やコンポーネントの特定地域への依存を低減するため、より強靭でローカライズされたサプライチェーンの構築努力が伴っています。

持続可能性への取り組みと循環経済の原則は、NMCバッテリーパック産業の発展においてますます中心的な位置を占めるようになっています。メーカーはリサイクル技術と持続可能な生産方法に投資し、環境への影響を最小化しながら有価材料を回収しています。2022年にはEVバッテリーパックソリューションに対する世界需要が115.78%という大幅な成長を遂げ、持続可能な輸送ソリューションへの関心の高まりが浮き彫りになりました。企業はまた、より環境に優しい生産プロセスの開発と、より持続可能な産業エコシステムを構築するためのバッテリー使用済み管理システム戦略の実施にも注力しています。

世界のNMCバッテリーパック市場のトレンドと洞察

BYDとテスラがEV市場をリードし、未来を形成している

- 2022年、BYDは電気自動車販売において市場リーダーの地位を占め、13.3%のシェアを保持しました。BYDのリーディングポジションはいくつかの要因に起因しています。同社はEV産業における早期かつ著名なプレーヤーであり、電気自動車および関連技術の生産に強く注力してきました。市場への早期参入により、同社は強固な基盤を確立し、消費者からの認知を獲得しました。BYDはまた、グローバルな事業拡大、パートナーシップの構築、研究開発への投資を積極的に進めており、これらすべてがリーディングポジションの維持に貢献しています。

- テスラは電気自動車のイノベーションの最前線に立ち、世界的なEV普及において重要な役割を果たしてきました。テスラは2022年のEV産業において12.2%の市場シェアを持つ重要なプレーヤーでした。テスラの強力なブランドイメージ、最先端技術、広範なスーパーチャージャーネットワークが同社の成功に貢献しています。

- EV市場における他のプレーヤーの中には、大きな市場シェアを持つ注目すべき企業がいくつかあります。BMWは自動車産業における確立された評判と、「BMW i」サブブランドを通じた電動モビリティへのコミットメントにより、市場での存在感を高めています。同様に、2022年に3.9%の市場シェアを保持したフォルクスワーゲンも、「フォルクスワーゲングループ」の傘下で電動モビリティへの積極的な投資を続けています。これらの企業は、メルセデス・ベンツ、起亜、現代などとともに、既存のブランド認知を活用し、魅力的な電気自動車モデルを投入し、電動車両の航続距離と性能を向上させる技術に投資することで、EV産業を再構築しています。

テスラとBYDが2022年のベストセラーEVモデルを席巻

- 2022年のベストセラーEVモデルは、テスラとBYDという2つの主要OEMが席巻しました。テスラはモデルYとモデル3の2モデルで強固な市場ポジションを維持し、それぞれ1位と3位を獲得しました。テスラ モデルYは最も人気のあるプラグインEVであり、2022年の世界販売台数は約77万1,300台に達しました。同年、テスラのモデル3とモデルYの納車台数は120万台を超え、テスラのベストセラーモデルとして前年比36.77%増を記録しました。プラグインEV(PEV)のベストセラー5モデルのうち2モデルがテスラブランドである一方、同バッテリー電気自動車メーカーは2022年にアジアブランドからの競争に直面しました。中国を拠点とするBYDは、多数のプラグインハイブリッド電気モデルを武器に、2022年にテスラを抜いてベストセラーPEVブランドとなりました。テスラ モデルYに次ぐ2位には、BYD ソングプラス(BEV+PHEV)が47万7,090台の販売台数で続きました。中国市場におけるBYDの確立された存在感と、信頼性が高く技術的に先進的な電気自動車を生産するという評判が、ソングプラスモデルの好調な販売実績に貢献したと考えられます。

- フォルクスワーゲン ID.4は、ベストセラーEVモデルの中でトップ10に入った唯一の欧州PEV(プラグインEV)として際立っています。2022年の販売台数17万4,090台を記録したID.4は、電動モビリティに対するフォルクスワーゲンのコミットメントとEV市場における存在感の高まりを示しています。

- 全体として、テスラとBYDのトップパフォーマンスEVモデル、そして五菱宏光 MINI EVやフォルクスワーゲン ID.4などの注目すべき競合モデルは、電気自動車に対する消費者需要の高まりを示しています。

レポートで取り上げるその他の主要産業トレンド

- 世界的な需要の増加と政府支援が電気自動車市場の成長を牽引

- LFP、NMC、NCA、NCMバッテリーが主流となり、地域によって特定の化学技術への選好が見られる

- EVバッテリーパック価格は規模の経済と技術革新により低下したが、2022年には一時的な上昇に直面

- 車両の電動化の進展に伴い、電気自動車用バッテリーおよび材料に対する世界的な需要が増加し、LFPバッテリーがトレンドをリード

- バッテリーコストの低下が、拡大しより利用しやすい世界のEV市場における主要要因

- 世界的な需要の増加と技術革新が電気自動車市場とバッテリー産業を牽引

- 自動車メーカーが増大する需要に応えるべく新たな電気自動車モデルを投入し、世界的なバッテリーパック需要を押し上げ

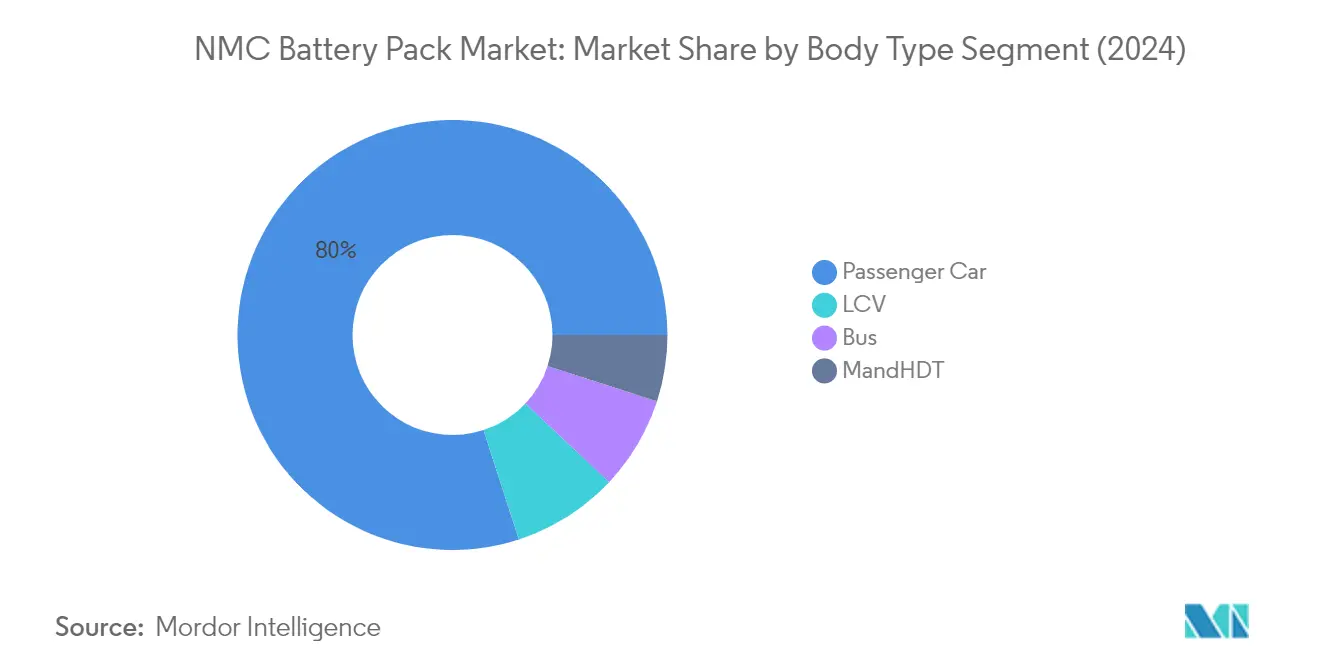

セグメント分析:ボディタイプ

NMCバッテリーパック市場における乗用車セグメント

乗用車セグメントは、世界のNMCバッテリーパック市場において最も支配的かつ最も急成長するセグメントとして台頭しています。2024年には、乗用車がNMCバッテリーを搭載した電気乗用車に対する消費者の選好の高まりに牽引され、市場シェアの約80%を占めると予測されています。この大きな市場シェアは、高速充電能力や高エネルギー密度など乗用車におけるNMCバッテリーの優れた性能特性を含むいくつかの要因に起因しています。セグメントの成長は、電気自動車の普及を促進する政府の優遇政策、充電インフラの拡充、環境持続可能性に対する消費者意識の向上によってさらに支えられています。主要自動車メーカーは、航続距離効率と性能面での優位性を認識し、電気乗用車ラインナップへのNMCバッテリー技術の採用を急速に進めています。さらに、NMCバッテリー化学技術の技術革新により、乗用車用途においてこれらのバッテリーはより費用対効果が高く信頼性の高いものとなっています。

ボディタイプにおける残余セグメント

NMCバッテリーパック市場におけるその他のセグメントには、バス、小型商用車(LCV)、中・大型トラック(M&HDT)が含まれます。これらのセグメントは、商業・公共交通機関の電動化においてそれぞれ重要な役割を果たしています。バスセグメントは都市交通の電動化イニシアチブにおいて特に重要であり、LCVはラストマイル配送や都市物流への応用において重要性を増しています。M&HDTセグメントは商業輸送分野における新たな機会を示しており、NMCバッテリーはその高性能特性から採用が増加しています。これらのセグメントはそれぞれ固有の課題と機会に直面しており、運用要件、充電インフラの利用可能性、商業用途の特定の性能ニーズなどの要因に影響されています。これらのセグメントにおけるNMCバッテリーの採用は、商業車両の排出削減への注目の高まりと、さまざまな車両カテゴリーにわたる持続可能な輸送ソリューションへの需要の増大によって牽引されています。

セグメント分析:推進タイプ

NMCバッテリーパック市場におけるBEVセグメント

バッテリー電気自動車(BEV)はNMCバッテリーパック市場を支配しており、2024年の総市場シェアの約89%を占めています。この大きな市場ポジションは、高エネルギー密度、長い航続距離、高速充電能力など、BEVにおけるNMCバッテリーの優れた性能特性を含むいくつかの要因に起因しています。このセグメントはまた最も急速な成長軌道を描いており、ゼロエミッション車両に対する消費者の選好の高まり、政府の支援政策、バッテリー技術の継続的な技術革新に牽引され、2029年にかけて約21%の拡大が見込まれています。主要自動車メーカーはBEV生産への注力を強めており、アウディなどの企業は1回の充電で最大600 kmの航続距離を提供する大容量NMCバッテリーを搭載した新モデルを投入しています。インフラ整備の進展とバッテリーコストの低下が、主要市場におけるBEV普及をさらに加速させています。

NMCバッテリーパック市場におけるPHEVセグメント

プラグインハイブリッド電気自動車(PHEV)セグメントは、NMCバッテリーパック市場において小規模ながら重要な部分を占めており、電気走行と従来の走行能力の両方を求める消費者に対する移行期のソリューションを提供しています。PHEVは電気のみの走行距離にNMCバッテリーを活用しながら、長距離走行のために内燃エンジンの柔軟性を維持しています。このセグメントは、環境持続可能性に対する消費者意識の高まりと、純粋な電気自動車と比較して航続距離への不安が軽減されるという利点から恩恵を受けています。さまざまな自動車メーカーが、改善された電気走行距離と性能能力を持つ新たなPHEVモデルの開発と投入を継続しており、セグメントの着実な成長に貢献しています。PHEVへの先進的なNMCバッテリー技術の統合により、メーカーはより優れたエネルギー密度と高速充電能力を実現し、多様な輸送ソリューションを求める消費者にとってこれらの車両をますます魅力的なものにしています。

セグメント分析:容量

NMCバッテリーパック市場における15 kWh~40 kWhセグメント

15 kWh~40 kWhセグメントは世界のNMCバッテリーパック市場を支配しており、2024年に約43%の市場シェアを保持しています。このセグメントのリーダーシップポジションは、特にアジア太平洋と欧州の価格感応度の高い市場における中価格帯電気自動車の採用増加に起因しています。このセグメントの人気は、コストと性能の最適なバランスに由来しており、都市型電気自動車やコンパクトSUVに特に魅力的です。手頃な電動モビリティソリューションへの需要の高まりと、中価格帯電気自動車を対象とした政府のインセンティブや補助金が、このセグメントの市場ポジションをさらに強化しています。さらに、メーカーはこの容量範囲のバッテリーのエネルギー密度と充電能力の向上に注力しており、量産型電気自動車にとってますます魅力的なものとなっています。

NMCバッテリーパック市場における80 kWh超セグメント

80 kWh超セグメントは、NMCバッテリーパック市場において最も急成長するカテゴリーとして台頭しており、2024年から2029年にかけて著しい成長率での拡大が見込まれています。この急速な成長は主に、成熟市場における長距離電気自動車と高性能電気自動車に対する需要の増加によって牽引されています。このセグメントは、バッテリー化学技術と熱管理システムの技術革新から恩恵を受けており、より優れたエネルギー密度と高速充電能力を実現しています。主要自動車メーカーは、長距離走行と優れた性能に対する消費者の需要に応えるべく、プレミアム電気自動車モデルへのこれらの大容量バッテリーパックの採用を急速に進めています。このセグメントはまた、長距離運行において高エネルギー容量が不可欠な電気バスや大型トラックなど、商業車両分野でも注目を集めています。

容量における残余セグメント

40 kWh~80 kWhおよび15 kWh未満のセグメントは、NMCバッテリーパックエコシステム内の特定の市場ニッチに対応するうえで重要な役割を果たしています。40 kWh~80 kWhセグメントは、中・高航続距離の乗用車および小型商用車に対する需要の高まりに対応し、航続距離とコスト効率のバランスの取れた組み合わせを提供しています。このセグメントは、充電インフラが整備された地域や、都市間・都市内の両方での走行を求める消費者の間で特に人気があります。一方、15 kWh未満のセグメントは、都市配送車両やコンパクトシティカーを含む小型電気自動車市場に対応しています。これらのセグメントは、特定のユースケースと価格帯に対応することで市場の多様性に貢献し、NMCバッテリー技術がさまざまな車両カテゴリーと用途にわたってアクセス可能であり続けることを確保しています。

セグメント分析:方法

NMCバッテリーパック市場におけるレーザーセグメント

レーザー方法は世界のNMCバッテリーパック市場を支配しており、2024年に約52%の市場シェアを保持しています。この大きな市場ポジションは、優れた接続品質、強化された熱管理、バッテリー全体の性能向上など、バッテリーパック製造においてレーザー溶接が提供するいくつかの利点に起因しています。レーザー方法は、バッテリーセル間に堅牢で高品質な接続を提供する能力から、高出力バッテリーパック用途において特に好まれています。溶接パラメータの制御における技術の精度は、一貫性と信頼性の高い接続を確保し、プレミアム電気自動車メーカーに好まれる選択肢となっています。さらに、レーザー溶接が複雑な形状に対応できる能力と、さまざまなバッテリーセル形状との互換性が、産業における広範な採用に貢献しています。

NMCバッテリーパック市場におけるワイヤーセグメント

NMCバッテリーパック市場におけるワイヤーボンディング方法は、低・中出力用途におけるコスト効率と信頼性に牽引され、着実な成長を遂げています。この方法は、さまざまなワイヤータイプへの対応における柔軟性と、信頼性の高い接続を確立する実績から特に高く評価されています。ワイヤーボンディングの人気は、先進的な摩擦技術と不完全な表面においても信頼性の高い接続を作成する能力によってさらに高まっています。さまざまな製造環境への適応性と、レーザー溶接と比較して初期投資が少ないことが、多くのメーカーにとって魅力的な選択肢となっています。ワイヤーボンディングセグメントは技術革新とともに進化を続けており、バッテリーパック組立プロセスにおける効率と信頼性の向上を提供しています。

セグメント分析:コンポーネント

NMCバッテリーパック市場におけるカソードセグメント

カソードセグメントは世界のNMCバッテリーパック市場を支配しており、2024年の総市場価値の約52%を占めています。この大きな市場シェアは、カソードがNMCバッテリーにおける最も重要かつ高価なバッテリーコンポーネントであり、すべてのバッテリーセルコンポーネントの半分以上を占めることに起因しています。カソードの支配的地位は、バッテリー密度と出力定格の決定における重要な役割に牽引されており、最適なバッテリー性能の達成に不可欠です。世界中の主要メーカーは、イタリア、中国、日本、フランスなどさまざまな国からの需要の高まりを受け、NMCカソード材料の利用を増加させています。NMCバッテリーに必要なカソード金属は、他のどのコンポーネントよりも頻繁に使用されることから高い需要があり、材料は複数の地域にわたる確立されたサプライチェーンから調達されています。

NMCバッテリーパック市場におけるセパレーターセグメント

セパレーターセグメントは、2024年から2029年にかけてNMCバッテリーパック市場において最も強い成長を示すと予測されており、約12%の成長率が見込まれています。この加速した成長は主に、セパレーター材料と製造プロセスの技術革新によって牽引されており、バッテリー性能と安全機能の向上につながっています。バッテリーの安全性と熱管理への注目の高まりにより、セパレーターはNMCバッテリーにおける重要なコンポーネントとして位置づけられています。旭化成株式会社、東レ株式会社、SK Innovation Co. Ltd.を含む主要セパレーターメーカーは、増大する需要に応えるべく生産能力を大幅に拡大しています。この成長は、セラミックコーティングセパレーターや先進的なポリマー技術などのセパレーター材料の革新によってさらに支えられており、バッテリー寿命と安全特性の向上に貢献しています。

コンポーネントセグメンテーションにおける残余セグメント

アノードと電解質のセグメントもNMCバッテリーパック市場において重要な役割を果たしており、それぞれがバッテリー性能と機能性に独自の貢献をしています。通常グラファイト材料を使用するアノードセグメントは、バッテリーの安定性と長寿命に不可欠であり、高速充電能力においても重要な役割を果たしています。電解質セグメントは、バッテリーコストに占める割合は小さいものの、電極間のイオン輸送を可能にし、バッテリー全体の効率を維持するうえで基本的な役割を担っています。両セグメントは、材料と製造プロセスの改善に焦点を当てた継続的な研究開発努力とともに進化を続けており、NMCバッテリー技術全体の進歩に貢献しています。これらのコンポーネントはカソードやセパレーターと相乗的に機能し、さまざまな用途におけるバッテリーの性能、安全性、信頼性を向上させています。

セグメント分析:材料タイプ

NMCバッテリーパック市場における天然グラファイトセグメント

天然グラファイトはNMCバッテリーパック市場において支配的な材料として台頭しており、バッテリー生産における優れた特性とコスト効率に牽引され、2024年に約30%の市場シェアを保持しています。この材料の高い導電性、耐久性、安定性は、NMCバッテリーのアノード材料として理想的な選択肢となっています。天然グラファイトへの需要の高まりは、主要なバッテリー製造地域における豊富な供給量と確立されたサプライチェーンによってさらに支えられています。バッテリーメーカーは、バッテリー性能の向上、ライフサイクルの延長、充電能力の改善を実現する能力から、天然グラファイトをますます好むようになっています。この材料の熱管理特性と構造的安定性は、バッテリーの安全性と信頼性に大きく貢献しています。さらに、グラファイトの加工と精製における継続的な技術革新により、材料の品質と性能特性が向上し、NMCバッテリー生産における重要なコンポーネントとしての地位をさらに確固たるものにしています。

NMCバッテリーパック市場におけるニッケルセグメント

ニッケルセグメントはNMCバッテリーパック市場において著しい成長を遂げており、2024年から2029年にかけて約21%の成長率が見込まれています。この大幅な成長は主に、エネルギー密度の向上とバッテリー全体の性能改善におけるニッケルの能力に起因しています。メーカーは、電気自動車のより高いエネルギー密度と長い航続距離を実現するため、バッテリー配合においてより高いニッケル含有量を採用するようになっています。このセグメントの成長は、ニッケルリッチカソード材料の最適化に焦点を当てた継続的な研究開発努力によってさらに支えられています。業界プレーヤーは、改善された安定性と長いサイクル寿命を提供する先進的なニッケルベース組成の開発に多大な投資を行っています。NMCバッテリーにおけるより高いニッケル含有量へのトレンドは、バッテリー性能特性を維持または向上させながらコバルト依存度を低減する材料の能力によっても牽引されています。

材料タイプにおける残余セグメント

NMCバッテリーパック市場におけるその他の重要な材料には、コバルト、リチウム、マンガン、およびさまざまな補助材料が含まれており、それぞれがバッテリー性能と機能性において重要な役割を果たしています。コバルトはバッテリーの構造的安定性と安全面に貢献し、リチウムはバッテリーの基本的な動作を可能にする主要な電荷キャリアとして機能します。マンガンは熱安定性とコスト最適化の実現に役立ち、バッテリー化学における不可欠なコンポーネントとなっています。これらの材料は相乗的に機能して最適なバッテリー特性を生み出し、メーカーは性能、コスト、安全性の最良のバランスを達成するためにその比率を常に微調整しています。これらの材料における継続的な研究開発は、バッテリー技術の革新を推進し続けており、性能指標の向上と持続可能性プロファイルの強化につながっています。

NMCバッテリーパック市場の地域セグメント分析

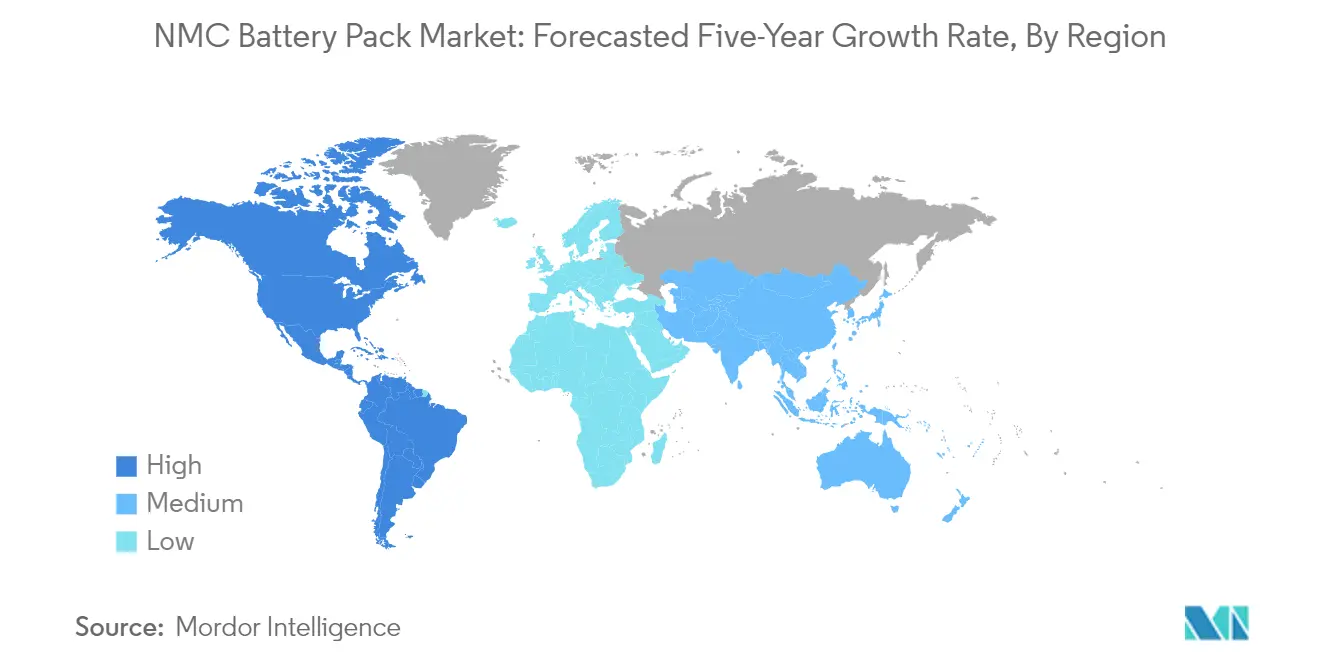

アジア太平洋地域のNMCバッテリーパック市場

アジア太平洋地域は、旺盛な国内需要と電気自動車普及に対する強力な政府支援に牽引され、バッテリーパックの活況市場を形成しています。中国、日本、韓国、インド、タイなどの国々は、電気自動車エコシステムの発展において著しい進歩を遂げています。この地域は、特に中国と韓国における確立された製造基盤と、電動モビリティを促進する進歩的な政府政策から恩恵を受けています。特に日本と韓国における先進的な技術能力が、バッテリー技術の継続的な革新に貢献しています。主要自動車メーカーとバッテリーメーカーの存在が、世界のバッテリーパック市場における同地域のポジションをさらに強化しています。

欧州のNMCバッテリーパック市場

欧州は、強力な環境規制と野心的な電気自動車普及目標を特徴とするNMCバッテリーパックの重要な市場として位置づけられています。この地域には、ドイツ、フランス、ハンガリー、イタリア、ポーランド、スウェーデン、英国などの主要市場が含まれており、それぞれが市場の成長に独自の貢献をしています。欧州各国は、電気自動車の普及を加速するための包括的なインセンティブプログラムとインフラ整備イニシアチブを実施しています。同地域の自動車産業の電動化へのコミットメントと厳格な排出規制が、産業用バッテリーパックおよび商業用バッテリーパックソリューションへの需要を引き続き牽引しています。

ドイツのNMCバッテリーパック市場

ドイツは、強固な自動車産業と電動モビリティへの強い注力により、欧州のNMCバッテリーパック市場をリードしています。同国の市場支配は、研究開発への多大な投資と主要自動車メーカーの存在によって支えられています。2024年の欧州NMCバッテリーパック市場において約35%の市場シェアを持つドイツは、先進的な製造能力と技術革新を通じてそのポジションを強化し続けています。同国の包括的な充電インフラと支援的な政府政策が、エネルギー貯蔵バッテリーパック分野における市場リーダーシップをさらに強化しています。

カナダのNMCバッテリーパック市場

カナダは北米において最も急成長する市場として台頭しており、NMCバッテリーパックの採用において著しい進歩を示しています。同国の成長は、充電インフラと製造能力への多大な投資を含む強力な政府支援によって牽引されています。2024年から2029年にかけて約101%の成長率が見込まれるカナダは、電気自動車エコシステムを急速に拡大しています。バッテリー材料における豊富な天然資源と、政府と産業関係者の間の戦略的パートナーシップが相まって、エネルギー貯蔵バッテリーパック市場における持続的な成長に向けて有利な立場に置かれています。

中東・アフリカのNMCバッテリーパック市場

中東・アフリカ地域は、電動モビリティへの意識の高まりと炭素排出削減に向けた政府イニシアチブの増加を特徴とするNMCバッテリーパックの新興市場を形成しています。この地域では、環境への懸念と従来の化石燃料依存からの脱却への取り組みに牽引され、特に都市部において電気自動車の段階的な普及が進んでいます。市場はまだ初期段階にありますが、地域内のさまざまな国が電気自動車の普及を加速し、ひいてはNMCバッテリーパックの採用を促進するための支援政策とインフラ整備プログラムを実施しています。

北米のNMCバッテリーパック市場

北米は電気自動車の普及とNMCバッテリーパック技術に対する強いコミットメントを示しており、米国とカナダが地域市場をリードしています。この地域は、強固な研究開発能力、製造インフラへの多大な投資、支援的な政府政策から恩恵を受けています。米国が地域最大の市場として台頭する一方、カナダは最も高い成長ポテンシャルを示しています。炭素排出削減への注力と、電気自動車に対する消費者意識と選好の高まりが、特にグリッド貯蔵バッテリー分野における市場拡大を引き続き牽引しています。

南米のNMCバッテリーパック市場

南米のNMCバッテリーパック市場は、電動モビリティへの意識の高まりと持続可能な輸送を促進する政府イニシアチブに牽引され、段階的な成長を遂げています。この地域では、充電インフラの整備とインセンティブプログラムに支えられ、特に都市部において電気自動車への関心が高まっています。市場はまだ発展途上にありますが、さまざまな国が電気自動車の普及を促進し、NMCバッテリーパックの現地製造能力を開発するための支援政策を実施しています。

競合環境

NMCバッテリーパック市場のトップ企業

世界のリチウムイオンバッテリーパック市場は、CATL、BYD、LG Energy Solution、Samsung SDI、SK Innovationなどの主要プレーヤーによってリードされています。これらの企業は、バッテリー性能、エネルギー密度、充電能力の向上に向けた研究開発に多大な投資を行っています。製品革新は、品質を維持しながらコストを削減するための先進的なバッテリー化学技術の開発と製造プロセスの改善に焦点を当てています。企業は、特に欧州と北米において、世界の戦略的拠点に新たな製造施設を設立することで生産能力を拡大しています。自動車メーカーや技術企業との戦略的パートナーシップは、サプライチェーンの確保と次世代バッテリー技術の開発のためにますます一般的になっています。垂直統合戦略、現地化された生産施設、地域ごとの需要に対応するための適応的な製造プロセスを通じた運営の機動性が示されています。

アジアの製造大手が市場を支配

NMCバッテリーパック市場は比較的集中した構造を示しており、特に中国、韓国、日本のアジアメーカーが支配的なポジションを保持しています。これらの企業は、確立された技術的専門知識、製造能力、強固なサプライチェーンネットワークを活用して市場リーダーシップを維持しています。市場は、純粋なバッテリーメーカーと、バッテリーセグメントに参入した多角化コングロマリットの両方が存在することを特徴としており、後者は産業に多大な財務リソースと研究能力をもたらしています。垂直統合は、原材料調達から最終的なバッテリー組立まで、サプライチェーンの重要な側面を管理しようとする企業の間でますます一般的になっています。

産業は、特に自動車メーカーがバッテリーサプライチェーンの確保を求めるなか、戦略的な合併・買収を通じた大幅な統合を目の当たりにしています。従来の自動車会社は、確立されたバッテリーメーカーとのパートナーシップを結ぶか、小規模な技術企業の買収を通じて社内能力を開発するかのいずれかを選択しています。バッテリーメーカーと自動車会社の間の合弁事業は、技術的専門知識と製造規模を組み合わせ、ますます一般的になっています。このトレンドは、市場参入と拡大のためにローカルパートナーシップが不可欠な新興市場において特に顕著です。

革新と持続可能性が将来の成功を牽引

既存プレーヤーが市場シェアを維持・拡大するためには、技術革新とコスト最適化への注力が引き続き不可欠です。企業は、効率を向上させ生産コストを削減するために、先進的な製造プロセス、自動化、デジタル化に投資しています。持続可能な製造慣行の開発とバッテリーリサイクルのための循環経済イニシアチブの確立は、市場リーダーシップにとってますます重要になっています。長期的な供給契約と共同開発プロジェクトを通じた自動車メーカーとの強固な関係の構築が、市場ポジションの確保に役立ちます。さらに、生産施設の地理的多様化と現地化は、サプライチェーンリスクの軽減と地域コンテンツ要件への対応に役立ちます。

新規参入者や挑戦者企業は、既存プレーヤーの存在感が薄いニッチ市場セグメントや特定の用途に注力することで地位を確立できます。性能、コスト、持続可能性の面で大きな優位性を提供する革新的なバッテリー技術や製造プロセスの開発が、競争上の差別化をもたらす可能性があります。新興電気自動車メーカーやエネルギー貯蔵システム開発者との戦略的パートナーシップの構築が、市場シェアの確保に役立ちます。この市場での成功には、特に安全基準と環境規制に関する進化する規制要件への細心の注意も必要です。企業はまた、事業戦略において持続可能な慣行と循環経済の原則への関心の高まりを考慮する必要があります。最適な性能と安全基準を確保するためのバッテリー管理システム技術の統合も、ますます重要になっています。

NMCバッテリーパック産業リーダー

BYD Company Ltd.

China Aviation Battery Co. Ltd. (CALB)

Contemporary Amperex Technology Co. Ltd. (CATL)

Guoxuan High-tech Co. Ltd.

LG Energy Solution Ltd.

- *免責事項:主要選手の並び順不同

世界のNMCバッテリーパック市場レポートの範囲

バス、LCV、M&HDT、乗用車がボディタイプ別セグメントとして対象。BEV、PHEVが推進タイプ別セグメントとして対象。15 kWh~40 kWh、40 kWh~80 kWh、80 kWh超、15 kWh未満が容量別セグメントとして対象。円筒形、パウチ、角形がバッテリー形状別セグメントとして対象。レーザー、ワイヤーが方法別セグメントとして対象。アノード、カソード、電解質、セパレーターがコンポーネント別セグメントとして対象。コバルト、リチウム、マンガン、天然グラファイト、ニッケルが材料タイプ別セグメントとして対象。アジア太平洋、欧州、中東・アフリカ、北米、南米が地域別セグメントとして対象。| バス |

| LCV |

| M&HDT |

| 乗用車 |

| BEV |

| PHEV |

| 15 kWh~40 kWh |

| 40 kWh~80 kWh |

| 80 kWh超 |

| 15 kWh未満 |

| 円筒形 |

| パウチ |

| 角形 |

| レーザー |

| ワイヤー |

| アノード |

| カソード |

| 電解質 |

| セパレーター |

| コバルト |

| リチウム |

| マンガン |

| 天然グラファイト |

| ニッケル |

| その他の材料 |

| アジア太平洋 | 国別 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| タイ | ||

| その他のアジア太平洋 | ||

| 欧州 | 国別 | フランス |

| ドイツ | ||

| ハンガリー | ||

| イタリア | ||

| ポーランド | ||

| スウェーデン | ||

| 英国 | ||

| その他の欧州 | ||

| 中東・アフリカ | ||

| 北米 | 国別 | カナダ |

| 米国 | ||

| 南米 |

| ボディタイプ | バス | ||

| LCV | |||

| M&HDT | |||

| 乗用車 | |||

| 推進タイプ | BEV | ||

| PHEV | |||

| 容量 | 15 kWh~40 kWh | ||

| 40 kWh~80 kWh | |||

| 80 kWh超 | |||

| 15 kWh未満 | |||

| バッテリー形状 | 円筒形 | ||

| パウチ | |||

| 角形 | |||

| 方法 | レーザー | ||

| ワイヤー | |||

| コンポーネント | アノード | ||

| カソード | |||

| 電解質 | |||

| セパレーター | |||

| 材料タイプ | コバルト | ||

| リチウム | |||

| マンガン | |||

| 天然グラファイト | |||

| ニッケル | |||

| その他の材料 | |||

| 地域 | アジア太平洋 | 国別 | 中国 |

| インド | |||

| 日本 | |||

| 韓国 | |||

| タイ | |||

| その他のアジア太平洋 | |||

| 欧州 | 国別 | フランス | |

| ドイツ | |||

| ハンガリー | |||

| イタリア | |||

| ポーランド | |||

| スウェーデン | |||

| 英国 | |||

| その他の欧州 | |||

| 中東・アフリカ | |||

| 北米 | 国別 | カナダ | |

| 米国 | |||

| 南米 | |||

市場の定義

- バッテリー化学技術 - NCMバッテリータイプはバッテリー化学技術の範囲内で考慮されています。

- バッテリー形状 - このセグメントで提供されるバッテリー形状の種類には、円筒形、パウチ、角形が含まれます。

- ボディタイプ - このセグメントで考慮されるボディタイプには、乗用車、LCV(小型商用車)、M&HDT(中・大型トラック)、バスが含まれます。

- 容量 - このセグメントに含まれるさまざまなバッテリー容量の種類は、15 kWh~40 kWh、40 kWh~80 kWh、80 kWh超、15 kWh未満です。

- コンポーネント - このセグメントで対象となるさまざまなコンポーネントには、アノード、カソード、電解質、セパレーターが含まれます。

- 材料タイプ - このセグメントで対象となるさまざまな材料には、コバルト、リチウム、マンガン、天然グラファイト、ニッケル、その他の材料が含まれます。

- 方法 - このセグメントで対象となる方法の種類には、レーザーとワイヤーが含まれます。

- 推進タイプ - このセグメントで考慮される推進タイプには、BEV(バッテリー電気自動車)、PHEV(プラグインハイブリッド電気自動車)が含まれます。

- 目次タイプ - 目次 4

- 車両タイプ - このセグメントで考慮される車両タイプには、乗用車、およびさまざまなEVパワートレインを持つ商用車が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電動モーターを使用する車両。乗用車、バス、トラックを含みます。この用語には、完全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| PEV | プラグインEVとは、外部から充電可能な電気自動車であり、一般的にすべての電気自動車およびプラグイン電気自動車、ならびにプラグインハイブリッドを含みます。 |

| バッテリーのサービスとしての提供 | EVのバッテリーをサービスプロバイダーからレンタルするか、充電が切れた際に別のバッテリーと交換できるビジネスモデル |

| バッテリーセル | 電気エネルギーを蓄える電気自動車のバッテリーパックの基本単位。通常はリチウムイオンセル。 |

| モジュール | EVバッテリーパックのサブセクションで、複数のセルをグループ化したもの。製造とメンテナンスを容易にするために使用されることが多い。 |

| バッテリー管理システム(BMS) | 充電式バッテリーを管理する電子システムで、バッテリーが安全動作領域外で動作しないよう保護し、状態を監視し、二次データを計算し、データを報告し、環境を制御し、バランスを取る。 |

| エネルギー密度 | バッテリーセルが所定の体積に蓄えられるエネルギー量の指標。通常はワット時/リットル(Wh/L)で表される。 |

| 出力密度 | バッテリーがエネルギーを供給できる速度。多くの場合、ワット/キログラム(W/kg)で測定される。 |

| サイクル寿命 | バッテリーが元の容量の指定された割合を下回る前に実行できる完全な充放電サイクルの回数。 |

| 充電状態(SOC) | バッテリーの現在の充電レベルをその容量と比較してパーセンテージで表した測定値。 |

| 健全性状態(SOH) | バッテリーの全体的な状態を示す指標で、新品時と比較した現在の性能を反映する。 |

| 熱管理システム | EVのバッテリーパックの最適な動作温度を維持するために設計されたシステム。多くの場合、冷却または加熱方法を使用する。 |

| 急速充電 | 標準充電よりもはるかに速い速度でEVバッテリーを充電する方法。通常、専用の充電設備が必要。 |

| 回生ブレーキ | 電気自動車およびハイブリッド車において、制動時に通常失われるエネルギーを回収してバッテリーに蓄えるシステム。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去および予測年の市場規模推定値は、収益および数量の観点から提供されています。市場収益は、数量需要に数量加重平均バッテリーパック価格(kWh当たり)を乗じることで算出されます。バッテリーパック価格の推定と予測は、インフレ率、市場需要の変化、生産コスト、技術開発、消費者の選好など、平均販売価格に影響するさまざまな要因を考慮し、過去データと将来のトレンドの両方について推定値を提供します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム