米国溶接消耗品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

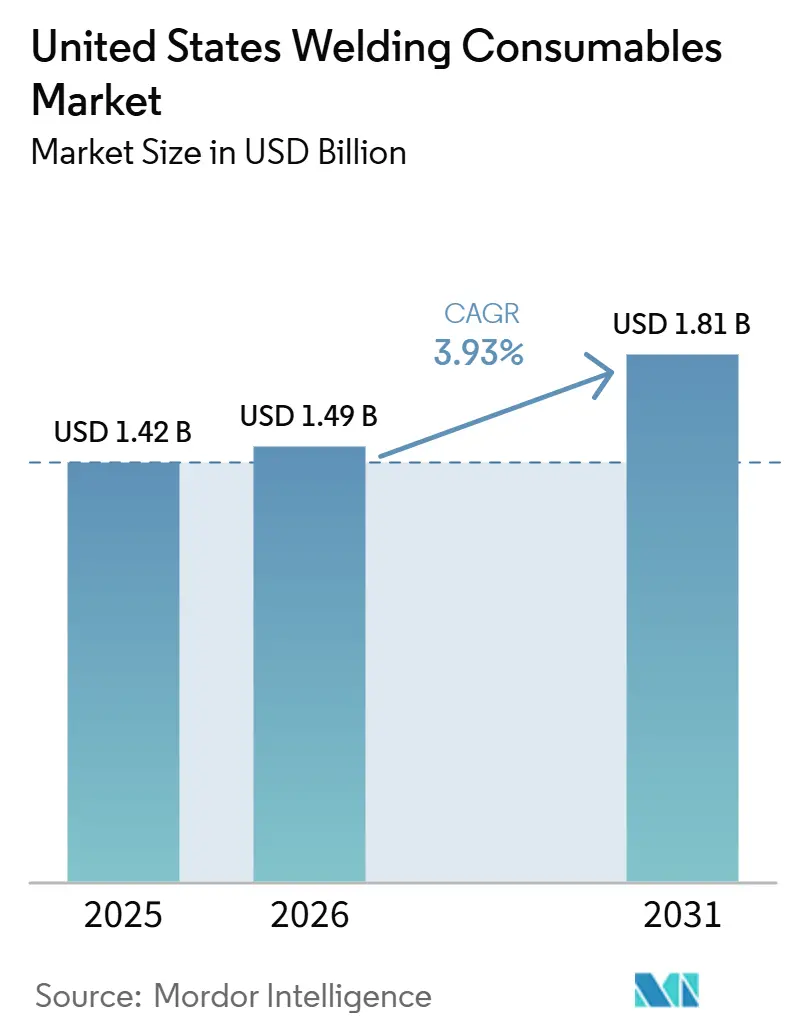

| 基準年の市場規模 (2025) | 1.42 十億米ドル |

| 市場規模 (2026) | 1.49 十億米ドル |

| 市場規模 (2031) | 1.81 十億米ドル |

| 成長率 (2026 - 2031) | 3.93% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国溶接消耗品市場分析

米国溶接消耗品市場規模は、2025年の14億2,000万米ドルから2026年には14億9,000万米ドルに成長し、2026年~2031年の年平均成長率3.93%で2031年までに18億1,000万米ドルに達する見込みです。

政策主導のインフラ整備、国内製造業の新たな波、および大規模エネルギーインフラプロジェクトが、電極・ワイヤー・フラックスサプライヤーに対する需要環境を引き続き形成しています。米国溶接消耗品市場はまた、造船および海軍整備に関連する防衛調達の恩恵を受けており、海軍および原子力規格に準拠した認定グレードの安定した採用を支えています。同時に、米国溶接消耗品市場は熟練溶接工の労働力不足という課題に直面しており、自動化の採用拡大やオペレーター一人当たりの生産性を向上させるプロセス転換を促しています。LNGおよび電力需要に対応する新規天然ガスパイプラインを含むエネルギーセクターの整備拡大が、圧縮されたスケジュールの中で認定消耗品の購入を加速させています。政策的な追い風と構造的な逆風のバランスが、米国溶接消耗品市場を安定した成長軌道に乗せており、供給信頼性、品質保証、および自動化対応力が中核的な差別化要因となっています。

主要レポートのポイント

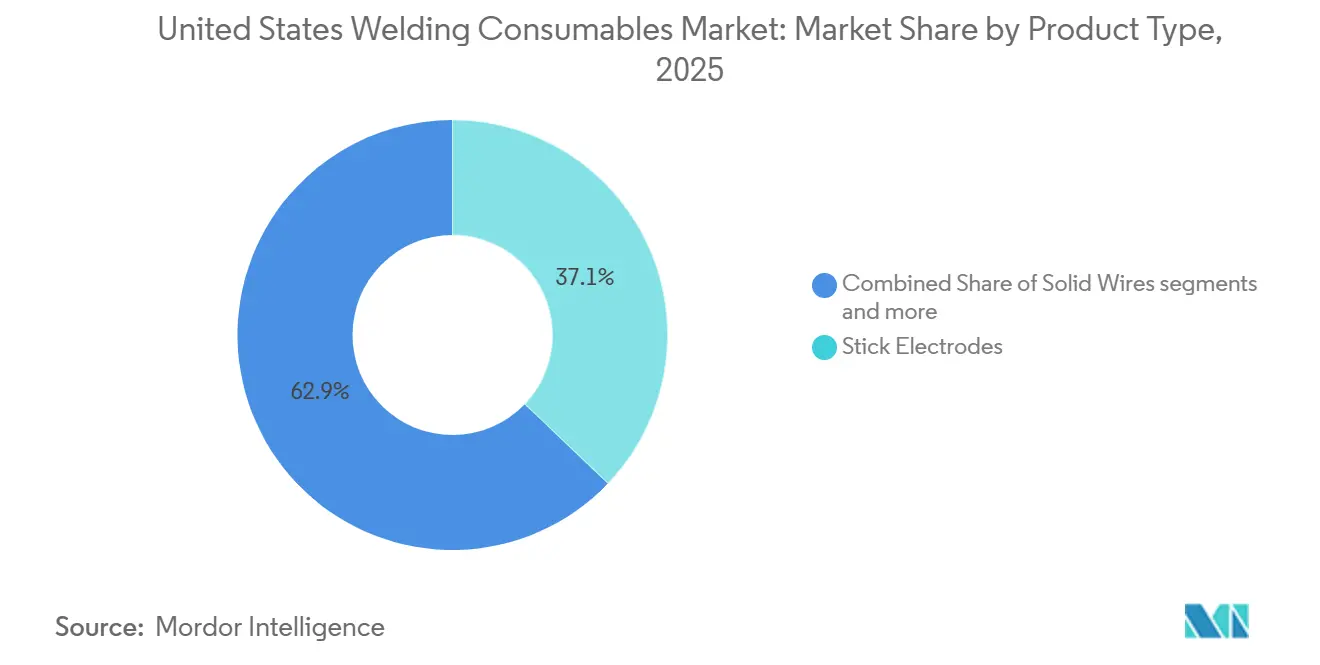

- 製品タイプ別では、スティック電極が2025年の米国溶接消耗品市場シェアの37.12%をリードし、フラックス入りワイヤーは2031年にかけて年平均成長率5.76%で拡大する見込みです。

- 溶接プロセス別では、アークプロセスが2025年の米国溶接消耗品市場規模の46.87%のシェアを占め、レーザー・ハイブリッド工法が2031年にかけて最速の年平均成長率6.34%を記録すると予測されています。

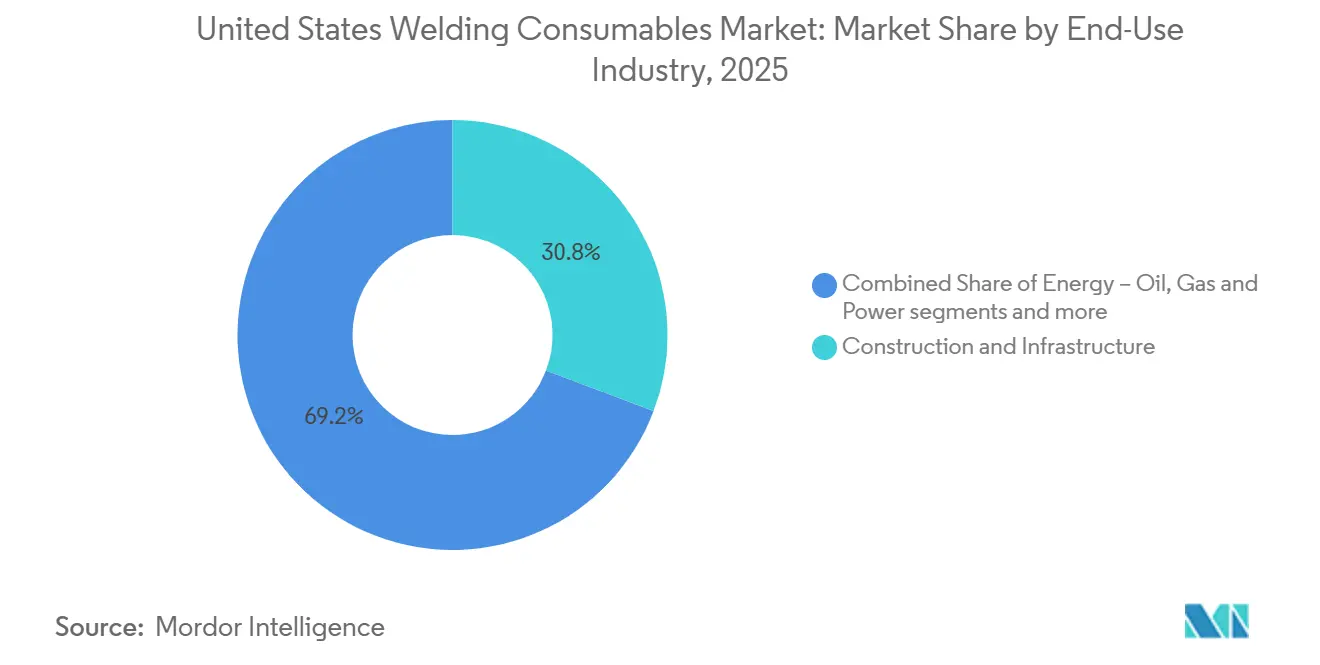

- 最終用途産業別では、建設が2025年の米国溶接消耗品市場シェアの30.76%を占め、造船・オフショア事業が2031年にかけて年平均成長率6.78%で成長する見通しです。

- 地域別では、中西部が2025年に34.12%のシェアを獲得し、西部が2031年にかけて年平均成長率5.23%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国溶接消耗品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフラ投資の実施 | +0.8% | 全国規模、テキサス州・フロリダ州・ペンシルベニア州の橋梁回廊での早期効果 | 中期(2~4年) |

| 重工業・金属加工の国内回帰 | +1.2% | 南部(テキサス州、サウスカロライナ州、ミシシッピ州、ケンタッキー州)、中西部(オハイオ州、インディアナ州)、南西部(アリゾナ州) | 長期(4年以上) |

| 天然ガスパイプラインの拡張と更新 | +0.7% | ガルフコースト、パーミアン盆地、アパラチア、南東部の電力拠点 | 中期(2~4年) |

| サンベルト州における商業建設ブーム | +0.6% | 南部(テキサス州、フロリダ州、ジョージア州、ノースカロライナ州)、西部(アリゾナ州)、テキサス州がリード | 中期(2~4年) |

| 造船・海軍艦艇建造の増加 | +0.4% | ガルフコースト造船所、五大湖モジュール造船所、北東部拠点 | 長期(4年以上) |

| 石油・ガスのMRO活動 | +0.3% | ガルフコースト製油所、パーミアン中流部門、メキシコ湾プラットフォーム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

インフラ投資・近代化法の実施

連邦インフラ支出は、橋梁・高速道路における鉄鋼集約型工事の下限を引き上げ、橋梁・構造規格を満たす構造用溶接消耗品への安定した需要を支えています。インフラ投資・雇用法は、連邦道路局を通じて複数年にわたる配分を継続的に供給しており、州レベルの橋梁プログラムおよび関連する鉄鋼加工ニーズへの見通しを提供しています[1]連邦道路局、「インフラ投資・雇用法、州別橋梁資金」、FHWA、fhwa.dot.gov。建設資材のインフレが即時の物理的納入を抑制しているものの、資金調達の見通しは引き続き堅調であり、2026年を通じて作業量を支えています。これは特に、低水素スティック電極、ソリッドワイヤー、フラックス入りワイヤーに関連しており、いずれも橋梁および重土木鉄鋼プロジェクトに不可欠です。スケジュールの圧力が請負業者を自動化対応消耗品へと向かわせる場合、米国溶接消耗品市場は恩恵を受け、繰り返し精度と一貫したビード品質を支援します。連邦配分に重ねられた州の交通計画が鉄鋼桁の製作と現場組立のバックログを安定的に維持し、予測期間全体を通じて消耗品の消費を支えています。

重工業・金属加工の国内回帰

製造業者は半導体、電池、先端機器における国内生産能力を拡大しており、ステンレス、ニッケル、アルミニウムグレードにわたる特殊フィラーメタルへの中期的な需要を強化しています。米国溶接消耗品市場では、OEMが高付加価値工程を国内に移転するにつれ、半導体工場や電池施設においてトレーサビリティとクリーンルーム対応消耗品を求める仕様が増加しています。自動車サプライチェーンでは、南部・南西部の新施設が、大型プロジェクトにおける手直しを削減しスキルギャップを埋める自動化対応ワイヤーおよびプロセス制御に合わせた設備選定を進めています。米国溶接消耗品市場はまた、二重認証と文書化された手順資格を奨励するより広範なサプライヤー品質フレームワークの恩恵を受けており、規制環境下でのプレミアムグレードの役割を深めています。より多くの設備投資プロジェクトが発表から設置へと移行するにつれ、溶接消耗品の購買サイクルはより予測可能となり、地域在庫と技術サポートを持つサプライヤーが優位に立ちます。

天然ガスパイプラインネットワークの拡張と更新

2026年に予定されている大規模な新規天然ガス設備が、現場建設に使用されるパイプ鋼、SAW消耗品、セルロース系電極の調達を促進しています。業界筋によると、2026年には最大22Bcf/日の新規パイプライン容量が稼働する可能性があり、これは2008年以来最大の年間増加量であり、加速するスケジュールの中で認定消耗品への需要を鋭化させています[2]Chris Newman、「米国天然ガスパイプライン容量、2008年以来最大の整備へ」、Natural Gas Intelligence、naturalgasintel.com。主要中流事業者からのプロジェクト発表は、供給盆地をLNG輸出ターミナルおよびガス火力発電に接続する持続的な作業フローを示しており、スパイラルおよび縦継ぎ目溶接におけるSAWワイヤーとフラックスに関連しています。老朽化した配管の更新プログラムは、スリーブ設置、バルブ交換、腐食補修に対する並行した需要チャネルを維持しており、保守作業においてスティック電極と低水素ワイヤーの使用を継続させています。許認可の明確化と需要の可視性がプロジェクトのリードタイムを短縮し、製作工場を高稼働率に保つ場合、米国溶接消耗品市場は安定した消費を享受します。

サンベルト州における商業建設ブーム

商業・製造業建設支出は2025年初頭時点で近年数十年で最高水準の一つに達し、サンベルト州が全国トレンドを上回っています。テキサス州が商業支出総額でトップとなり、アリゾナ州は一人当たりベースで5,980米ドルと首位となり、構造用鉄鋼工事を集中させる大規模な半導体・電池・関連プロジェクトを反映しています。フラックス入りワイヤーや最適化されたソリッドワイヤーを含む高溶着量ソリューションが製作業者のデータセンター、物流拠点、プロセスプラントにおける厳しいスケジュール達成を支援する場合、米国溶接消耗品市場は恩恵を受けます。サンベルトの人口増加と建設促進型の許認可が、オフィス、集合住宅、複合用途構造物における複数年のパイプラインを引き続き支え、建方・仕上げ工事における安定した消耗品需要を支えています。この地域的な傾向により、テキサス州、フロリダ州、ジョージア州、ノースカロライナ州、アリゾナ州のディストリビューターは、承認グレードの在庫確保と高速サイクルの現場に合わせたサービスモデルの整合に注力しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 溶接工の高齢化と限られた後継者育成パイプライン | -0.9% | 全国規模、ラストベルトおよびガルフコースト造船所で深刻 | 長期(4年以上) |

| 鉄鋼ワイヤーおよびフラックスの原材料価格変動 | -0.5% | 全国規模、中西部のワイヤーロッドミルに集中 | 短期(2年以内) |

| 自動車分野における代替接合工法へのシフト | -0.3% | 中西部自動車回廊、南東部EV工場 | 中期(2~4年) |

| 建設・製造業の景気感応性 | -0.4% | 全国規模、サンベルトおよび工業州がより影響を受けやすい | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

後継者育成パイプラインが限られた溶接工の高齢化

溶接工の中央年齢は幅広い労働力よりも高く、利用可能な労働力プールを逼迫させ、雇用主の訓練負担を増大させています。多くの製作業者は、スキルのばらつきを低減する自動化、ロボットセル、標準化された手順を採用することで対応しており、これにより消耗品の選定が一貫したアークスタートと繰り返し可能なビード形状を支援する製品へとシフトしています。米国溶接消耗品市場では、自動化プロセスに対して厳格な公差と文書化された性能を持つワイヤーおよびフラックスへの関心が高まっています。訓練経路も進化しており、より短い期間でオペレーターの能力を広げるためにロボットアーク溶接および抵抗溶接に対応した認定資格がより重視されています。予測期間を通じて、この人口動態的な圧力は一部の用途でプロセス代替を促しながら、アーク溶接が継続する他の用途ではプレミアムグレード消耗品を支援します。

鉄鋼ワイヤーおよびフラックスの原材料価格変動

鉄鋼ワイヤーロッドおよび特定のフラックス鉱物の投入コストは、地域供給が逼迫したり輸入フローが変化したりすると急速に変動し、複数年入札の価格設定を複雑にします。小規模な電極メーカーは、スポットコストが契約価格よりも速く上昇した場合にマージン圧力に直面し、慎重な調達と在庫の削減につながります。米国溶接消耗品市場はこの変動性を、より短い見積もり期間、サーチャージの拡大使用、ディストリビューター価格表のより頻繁な調整に反映しています。限られた国内鉱山から調達されるか関税制度下にあるフラックス成分は、製品の入手可能性とリードタイムに影響する別の変動要因を加えます。調達先の多様化、ヘッジ戦略、地域在庫を持つサプライヤーは、原材料コストの短期的な急騰時にサービスレベルを維持するうえで有利な立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スティック電極が市場需要を牽引

スティック電極は2025年の米国溶接消耗品市場収益の37.12%で最大シェアを占め、フラックス入りワイヤーは2031年にかけて年平均成長率5.76%で最速成長が予測されています。スティックは、携帯性、セットアップ速度、表面状態への許容性が連続ワイヤープロセスの生産性向上を上回る現場補修、構造プロジェクト、保守作業において確固たる地位を維持しています。米国溶接消耗品市場は、エネルギーおよび土木現場全体にわたるパイプライン接続、遠隔建設、補修作業において低水素およびセルロース系スティックグレードに引き続き依存しています。並行して、フラックス入りワイヤーは垂直・上向き姿勢での高溶着量を実現するため、労働コストが重要な橋梁建方、高層建設、モジュール造船においてシェアを拡大しています。構造用鉄鋼における規格更新と品質フレームワークが、スティックとフラックス入りの両フォーマットで認定消耗品の必要性を維持しており、工場と現場の両用途にわたってバランスの取れた製品ミックスを支えています。[3]米国溶接協会、「AWS D1.1/D1.1M:2025、事前認定溶接のための新しい構造用鋼グレードを導入」、AWS Welding Digest、aws.org

フラックス入りワイヤーは、繰り返し精度とスループットを優先する大型プロジェクトおよびロボットセルでの自動化に対応しており、2031年にかけてのリーディング成長プロファイルを促進しています。ソリッドワイヤーは、安定したアーク特性と標準的なGMAWシステムとの互換性により、自動車、重機、一般製作における安定した中間市場オプションとして残っています。SAWフラックスとワイヤーは、一貫した機械的特性と制御された入熱がフラックス取り扱いおよびプロセス制御への設備投資を正当化するため、圧力容器、ラインパイプミル、重構造断面において耐久性のあるニッチを維持しています。TIGロッドおよびろう付け合金は、プレミアム価格と厳格な文書化ニーズを伴う航空宇宙、医薬品配管、食品グレードステンレス工事における高純度または薄肉用途に対応しています。米国溶接消耗品産業は、作業コンテキストによる製品選定の継続的な最適化が見込まれ、現場作業でのスティック量を維持しながら構造・モジュール建設でのフラックス入り製品の市場平均を上回る成長を支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

溶接プロセス別:アーク溶接が需要を固定し技術シフトとともに上昇

アーク溶接プロセスは2025年の米国溶接消耗品市場の46.87%のシェアを占め、レーザーおよびハイブリッド工法は2031年にかけて年平均成長率6.34%を記録すると予測されています。アーク溶接の中では、GMAW/MIGが生産性と中程度のスキル要件のバランスを取るため大量生産製造を支配し、FCAWは高溶着量と全姿勢対応能力により構造用鉄鋼と造船の主力となっています。GTAW/TIGは溶接の完全性と外観が受け入れの基準となる航空宇宙および衛生システムの重要継手の標準として残り、SMAW/スティックは発電機電源と携帯性が重要な現場作業に不可欠です。米国溶接消耗品市場は、一部の大量生産ラインが代替工法を採用する中でも、インフラおよびエネルギー工事の拡大に伴いアークプロセスの量的成長を引き続き見ています。

レーザーおよびハイブリッドレーザーアークシステムは、速度、精度、フィットアップ許容差がタクトタイムと手直しを削減するボディ・イン・ホワイトおよびバッテリーエンクロージャーで進歩しています。このシフトは選択された用途での消耗品集約度を低下させますが、多くの生産ラインはギャップ許容差、多層溶接形状、またはレガシー工具のためにアークプロセスを引き続き必要としています。抵抗溶接は自動車および家電での役割を維持していますが、その消耗品フットプリントはフィラーメタルではなく電極チップと導電部品に限定されています。予測期間を通じて、米国溶接消耗品市場は自動車におけるレーザーおよび抵抗溶接による段階的な代替と、建設、エネルギー、防衛における安定または増加するアーク需要のバランスを取り、ソリッドワイヤー、フラックス入りワイヤー、スティック電極、SAW消耗品の安定した量を支えます。

最終用途産業別:建設が量をリード、造船が成長を上回る

建設・インフラは2025年の米国溶接消耗品市場収益の30.76%を占め、造船・オフショア事業は2031年にかけて年平均成長率6.78%で成長すると予測されています。連邦の高速道路・橋梁プログラムが鉄鋼集約型土木工事を引き続き支援し、構造規格が製作・建方に使用される認定スティック、ソリッド、フラックス入り製品への需要を維持しています。商業建設・製造業建設パイプラインはサンベルト州で堅調であり、高溶着量ソリューションに依存する梁、柱、中二階、ラックシステムの工場量を支えています。エネルギー関連プロジェクトが安定した保守・アップグレード作業を加え、米国溶接消耗品市場を新規建設とMROにわたって幅広く多様化させています。

造船・オフショア事業は、溶接作業をより多くのサプライヤーに分散させる防衛支援とモジュール建設慣行において最速の軌道を示しています。海軍要件はMILおよびASMEコードの下で文書化された性能を持つ消耗品を優先し、承認ベンダーリストにおけるプレミアム価格帯と定期的な再認定を支えています。自動車・輸送はロボットアークのワイヤーにとって引き続き重要ですが、特定のEVボディ構造とバッテリー用途はフィラーメタル使用を削減できる代替接合工法に傾いています。重機・機械は採掘、農業、加工における定期的な交換サイクルとアップグレードを維持しており、OEMと再生業者からの消耗品注文のベースラインを支えています。米国溶接消耗品産業は、近期成長を支配する土木、エネルギー、防衛プロジェクトのニーズに向けて製品ポートフォリオとサービスモデルを引き続き転換しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

中西部は2025年の米国溶接消耗品市場において34.12%で最大シェアを占め、西部が2031年にかけて年平均成長率5.23%で最速成長が見込まれています。中西部の基盤は、工場・現場の両設定においてソリッドワイヤー、フラックス入りワイヤー、スティック電極への継続的な需要を維持する自動車製造、重機、鉄鋼生産の密なネットワークを反映しています。ここのサプライヤーは、米国溶接消耗品市場の量を安定させるのに役立つ大規模OEMおよびTier 1アカウントにわたる信頼性、承認手順、一貫した品質を重視しています。

南部はシェアで次位にランクし、エネルギーインフラ、石油化学、急成長する商業・製造業建設の集中から恩恵を受けています。テキサス州と隣接州は、パイプライン、LNG支援資産、データセンター、物流拠点に関連した注文を引き続き牽引しており、これらはすべて構造用鉄鋼を消費し、高溶着量消耗品に依存する現場建方を促進しています。フロリダ州とジョージア州の建設業者は倉庫、港湾、複合用途開発の能力を追加しており、短納期で承認消耗品を納入できるディストリビューターを優遇しています。予測期間を通じて、南部の米国溶接消耗品市場は製造業生産の変動に耐えるエネルギーMROと建設活動によって支えられています。

西部は成長率でトップとなり、より高い仕様の消耗品に集中した需要を維持する半導体、電池、再生可能エネルギー、航空宇宙プログラムによって押し上げられています。アリゾナ州の一人当たり商業支出は進行中の先端製造プロジェクトの規模を示しており、クリーンルームおよび構造規格適合に精通した製作業者を引き付けています。カリフォルニア州と太平洋岸北西部は防衛・航空宇宙製作と特殊造船所活動からの需要を加え、TIGおよび抵抗プロセスがアークベースの生産を補完しています。北東部は最小の地域シェアを維持していますが、二重認定消耗品と厳格な文書化を必要とする原子力保守、橋梁改修、海軍工事においてニッチな強みを維持しています。全地域にわたって、米国溶接消耗品市場のシェアプロファイルは、エネルギーインフラ、土木プロジェクト、先端製造が認定グレードと信頼できる供給に最大の需要をもたらす場所を反映しています。

競合環境

米国溶接消耗品市場は中程度に集中しています。Lincoln Electric、ESAB Corporation、Illinois Tool Works傘下のHobart Brothers、voestalpine Böhler Welding USA、Kobelcoは、統合された機器・消耗品の提供、特殊合金の深度、強力なディストリビューターネットワークを通じて全国的なリーチを維持しています。戦略的な焦点は、防衛、エネルギー、土木プロジェクトにわたる厳しいスケジュールに対応できる自動化支援、迅速な認定サポート、地域在庫カバレッジに集中しています。米国溶接消耗品市場は、アプリケーションサポート、規格適合、供給保証をバンドルできるベンダーをますます優遇しています。

合併・買収が製品ポートフォリオを高成長・規制対象エンドマーケットに整合させています。ESABは2025年6月にEWM GmbHを約2億7,500万ユーロ(2億9,800万米ドル)で買収することに合意し、大型製作業者との立場を強化する重工業機器と先端自動化能力を追加しました。2026年2月、ESABはEddyfi Technologiesの買収を14億5,000万米ドルで完了し、航空宇宙、防衛、原子力、土木インフラにおける溶接ワークフローを補完する検査・モニタリングソリューションに拡大しました。Lincoln Electricは2025年8月にAlloy Steel Australiaの残余持分を取得し、保守集約型セクターのウェアプレートソリューションとエンジニアリングサービスのポートフォリオを拡充し、MRO指向の消耗品需要においてレバレッジを追加しました。

製品戦略は、変動性を低減し認定を加速する認定グレード、狭い公差、自動化対応特性を重視しています。ベンダーは、厳格な文書化を要求する防衛および衛生用途において特に、顧客がAWS、ASME、顧客固有の要件を満たすのを支援するための技術サービス能力を追加しています。食品・飲料・製薬工場などのニッチでは、ステンレス配管の軌道TIG溶接が衛生設計基準に整合し、高純度ロッドと文書化されたヒートロットトレーサビリティへの需要を促進しています。セグメント全体にわたって、米国溶接消耗品市場は材料技術とアプリケーションエンジニアリング、地域在庫、一貫した納期遵守を組み合わせるサプライヤーを優遇しています。

米国溶接消耗品産業リーダー

Lincoln Electric Holdings Inc.

ESAB Corporation

Illinois Tool Works Inc. (Hobart Brothers)

Kobe Steel Ltd. (Kobelco Welding of America)

voestalpine Böhler Welding USA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:ESAB Corporationは14億5,000万米ドルでEddyfi Technologiesの買収を完了し、航空宇宙、防衛、原子力、土木インフラ向けの統合ソリューションによる検査・モニタリングへのエクスポージャーを拡大しました。

- 2026年1月:Kinder Morganは、規制タイムラインの加速の中でLNGおよび電力市場に対応するため、TridentおよびMississippi Crossingを含む天然ガスパイプラインプロジェクトに70億米ドルを投じました。

- 2025年8月:Lincoln Electricは保守主導型セクター向けのウェアプレートソリューションとエンジニアリングサービスのポートフォリオを深化させ、Alloy Steel Australiaの残余持分の取得を完了しました。

米国溶接消耗品市場レポートの範囲

米国溶接消耗品市場レポートは、製品タイプ別(スティック電極、ソリッドワイヤー、フラックス入りワイヤー、SAWフラックス・ワイヤー、TIGロッド・ろう付け合金)、溶接プロセス別(アーク溶接〔SMAW/スティック、GMAW/MIG、GTAW/TIG、FCAW〕、抵抗溶接、レーザー・ハイブリッド溶接)、最終用途産業別(建設・インフラ、自動車・輸送、エネルギー(石油・ガス・電力)、造船・オフショア、重機・産業機械、その他)、地域別(北東部、中西部、南部、西部)にセグメント化されています。市場予測は金額ベース(10億米ドル)で提供されます。

| スティック電極 |

| ソリッドワイヤー |

| フラックス入りワイヤー |

| SAWフラックス・ワイヤー |

| TIGロッド・ろう付け合金 |

| アーク溶接 | SMAW(スティック) |

| GMAW / MIG | |

| GTAW / TIG | |

| FCAW | |

| 抵抗溶接 | |

| レーザー・ハイブリッド溶接 |

| 建設・インフラ |

| 自動車・輸送 |

| エネルギー(石油・ガス・電力) |

| 造船・オフショア |

| 重機・産業機械 |

| その他 |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| 製品タイプ別 | スティック電極 | |

| ソリッドワイヤー | ||

| フラックス入りワイヤー | ||

| SAWフラックス・ワイヤー | ||

| TIGロッド・ろう付け合金 | ||

| 溶接プロセス別 | アーク溶接 | SMAW(スティック) |

| GMAW / MIG | ||

| GTAW / TIG | ||

| FCAW | ||

| 抵抗溶接 | ||

| レーザー・ハイブリッド溶接 | ||

| 最終用途産業別 | 建設・インフラ | |

| 自動車・輸送 | ||

| エネルギー(石油・ガス・電力) | ||

| 造船・オフショア | ||

| 重機・産業機械 | ||

| その他 | ||

| 地域別 | 北東部 | |

| 中西部 | ||

| 南部 | ||

| 西部 | ||

レポートで回答される主要な質問

2031年における米国溶接消耗品市場の成長見通しは?

米国溶接消耗品市場は、インフラ、エネルギー整備、国内製造業に支えられ、2026年~2031年の年平均成長率3.93%で2031年までに18億1,000万米ドルに達する見込みです。

米国溶接消耗品市場において需要をリードする製品タイプはどれですか?

スティック電極が2025年に37.12%の市場シェアでリードし、フラックス入りワイヤーは高溶着量と自動化対応用途で最速成長となっています。

米国溶接消耗品市場において最も速く成長する溶接プロセスはどれですか?

レーザー・ハイブリッド工法は2031年にかけて年平均成長率6.34%で成長すると予測され、アークプロセスは建設、製作、保守全体で最大の使用量を維持しています。

米国溶接消耗品市場において最も多くの量を牽引する最終用途セグメントはどれですか?

建設・インフラが2025年収益の30.76%を占め、造船・オフショア事業が2031年にかけて最速成長を示しています。

2031年にかけて米国溶接消耗品市場で最も速く成長する地域はどこですか?

西部は半導体、電池、再生可能エネルギー、航空宇宙活動に牽引されて年平均成長率5.23%で成長すると予測され、中西部が現在最大のシェアを保持しています。

労働力の制約は米国溶接消耗品市場にどのような影響を与えていますか?

溶接工の逼迫したパイプラインが自動化採用とプロセス標準化を促進しており、一貫した品質を支援する自動化対応ワイヤーと認定消耗品への需要をシフトさせています。

最終更新日: