準浚渫機器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 5.80 十億米ドル |

| 市場規模 (2030) | 7.57 十億米ドル |

| 成長率 (2025 - 2030) | 5.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる準浚渫機器市場分析

準浚渫機器市場規模は2025年に58億米ドルと評価されており、予測期間中に5.48%のCAGRで拡大し、2030年までに75.7億米ドルに達する見込みです。インフラ近代化プログラムの拡大、気候適応工事の加速、およびグローバルなエネルギー転換により、経済的な変動期においても需要は堅調に推移しています。港湾はポスト・パナマックス船向けに水路の深掘りを継続し、連邦水路には過去最高水準の土木工事予算が配分され、洋上風力開発業者は精密な海底サービスを契約しています。設備所有者は複数年にわたる政府資金の見通しが立てやすくなり、収益の景気循環性が低下しています。一方、環境規制の強化によりハイブリッド推進へのアップグレードや有益利用処理システムの成長が促進されています。資本参入障壁が急速な新規参入を抑制しているため競争の激しさは中程度に留まっていますが、既存の請負業者は自律航行技術やAI対応の生産性向上ツールの獲得競争を続けています。

主要レポートのポイント

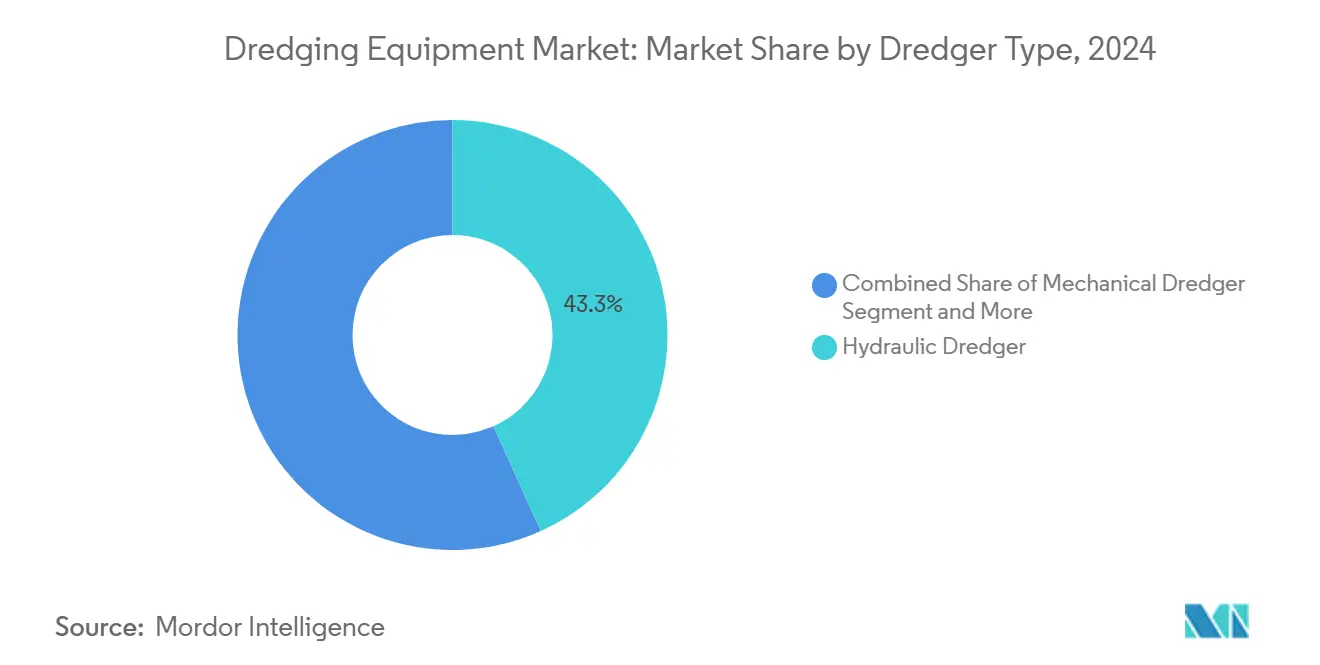

- 浚渫船タイプ別では、油圧式ユニットが2024年の準浚渫機器市場シェアの43.32%を占めてトップとなり、機械式浚渫船は2030年にかけて最速の7.28%のCAGRを記録しました。

- 用途別では、航行水路維持管理が2024年の準浚渫機器市場規模の29.92%を占め、洋上再生可能エネルギー建設が2030年にかけて最高の9.26%のCAGRを記録しています。

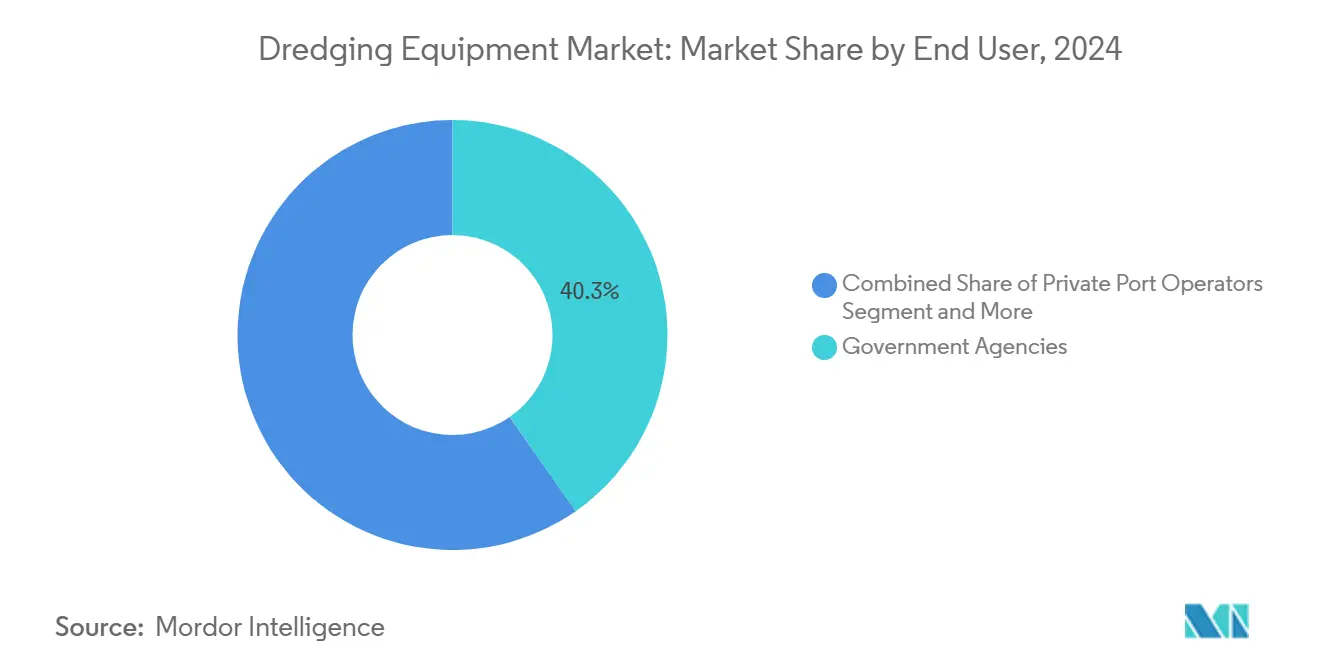

- エンドユーザー別では、政府機関が2024年の準浚渫機器市場規模の40.28%を占め、民間港湾運営者は2030年にかけて7.96%のCAGRで拡大しています。

- 所有モデル別では、請負業者所有の船団が2024年の準浚渫機器市場シェアの43.82%を占め、プロジェクト所有の形態が2030年にかけて8.92%のCAGRで最速の成長を示しています。

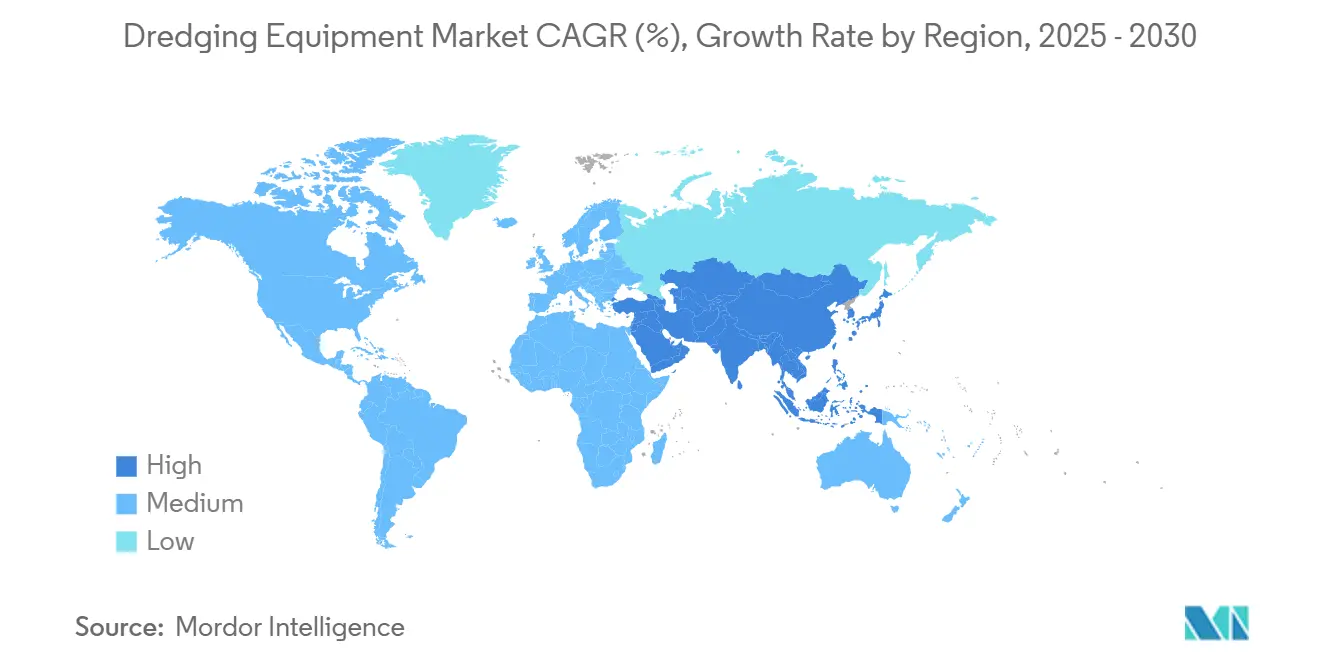

- 地域別では、アジア太平洋が2024年の準浚渫機器市場シェアの34.27%を占め、2030年にかけて7.82%のCAGRで地域トップの成長を維持する見込みです。

グローバル準浚渫機器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 港湾容量の拡大 | +1.2% | アジア太平洋および北米に集中するグローバル | 中期(2〜4年) |

| 洋上風力とケーブル | +0.9% | 北米およびEU、アジア太平洋へ拡大 | 長期(4年以上) |

| 内陸水路のアップグレード | +0.8% | 北米中心、欧州への波及 | 中期(2〜4年) |

| 自律浚渫技術 | +0.6% | グローバル、オランダおよび米国での早期採用 | 長期(4年以上) |

| 有益な堆積物の再利用 | +0.5% | グローバル、沿岸地域で最も強い | 短期(2年以内) |

| 循環型砂代替材 | +0.4% | グローバル、欧州およびアジアでの早期普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

港湾容量拡大の加速

ヒューストン・シップ・チャンネルの拡幅やオークランド港の旋回盆地改良などのメガプロジェクトは、より深く広い水路への構造的な移行を示しています。各プロジェクトでは数百万立方ヤードの堆積物が発生し、船団所有者はポンプ、カッターヘッド、ホッパー容量の近代化を迫られています。喫水の拡大は大きな経済的乗数効果をもたらし、ミシシッピ川50フィートプロジェクトは7.2対1の費用便益比を実現しています。高馬力の油圧機器を持つ請負業者は、港湾がポスト・パナマックス船の受け入れを急ぐ中で高い稼働率を確保しています。この緊急性は、より大型でエネルギー効率の高い資産に対する準浚渫機器市場への継続的な圧力をもたらし、都市部の大気質規制を満たす電動またはハイブリッド浚渫船の受注を促進しています。

洋上風力と海底ケーブルの整備

グローバルな洋上風力容量は2021年の57GWから2030年までに316GWへと6倍に拡大すると予測されており、精密な海底均し、基礎掘削、ケーブル埋設が必要となります[1]「洋上風力展望2030」、WindEurope、windeurope.org。ケーブル敷設の仕様では、漁具やアンカーからの保護のために5〜6フィートの埋設深度が求められることが増えており、高密度の地球物理学的調査と低濁度浚渫スプレッドが必要とされています[2]「ケーブル埋設のベストプラクティス」、NYSERDA、nyserda.ny.gov。船舶不足が機会を拡大しており、新たな規制排出基準を満たす岩石設置船や多目的設置船はごく少数に限られています。Van Oordのハイブリッド水噴射浚渫船の発注は、エネルギー最適化船体とバッテリー支援システムへの技術転換を示しています。北米では、請負業者がこのニッチ市場に参入し、高額な岩石設置船を就航させて増加する海底ケーブルのマージン獲得を目指しています。

政府による内陸水路の近代化

2024年、水資源開発法はプロジェクトの回収ハードルを緩和し、内陸水路建設への連邦費用分担を導入し、55フィートまでの維持浚渫への全額連邦資金を確保するという重要な措置を講じました。これらの立法上の変更は大規模プロジェクトの財務的実現可能性を高め、円滑な実施と投資回収の迅速化への道を開きます。この政策は船団所有者に長期的な保証をもたらし、複数年にわたるプロジェクトのバックログを確保し、大型カッターや自航式ホッパー浚渫船を含む先進機器への投資に対する信頼を醸成します。主要な請負業者は年間収益の大部分を連邦契約から得ており、同法の規定が特に有益であると感じています。この政策の継続性は収益の流れを安定させ、機器の更新サイクルに直接影響を与え、請負業者が進化するプロジェクト需要に合わせて船団をアップグレードできるようにします。同法は資金調達と運営上の課題に取り組み、持続的な市場成長を促進することで内陸水路インフラセクターを強化します。

AI対応自律浚渫の採用

プロトタイプの自律型自航式ホッパー浚渫船には、LiDAR、動的位置決め、機械学習制御ループを統合したモジュール式航行スイートが搭載されています。最適化された船体形状を誇る水中維持浚渫船のコンセプトは、推進力とポンプ動力の大幅な節約を約束します。これらの自律型船舶は従来型と比べて初期費用が高いものの、ライフサイクル収益モデリングでは15年間で所有者に2倍のリターンをもたらす可能性が示されています。その結果、早期採用者は顕著な競争優位を享受し、乗組員リスクの低減、燃料消費の削減、特に生態学的に敏感な地域での掘削量の精度向上という恩恵を受けています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| より厳格な環境コンプライアンスコスト | -0.7% | グローバル、北米およびEUで最も厳格 | 短期(2年以内) |

| 高い設備投資と長い回収期間 | -0.5% | グローバル、新興市場で最も顕著 | 中期(2〜4年) |

| 熟練労働者不足 | -0.4% | 北米およびEU中心、グローバルに拡大 | 長期(4年以上) |

| 船舶燃料価格の変動 | -0.3% | グローバル、長距離プロジェクトへの深刻な影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

環境コンプライアンスコストの強化

2025年、コロラド州は浚渫・埋め立て許可プログラムを導入し、文書化のタイムラインを延長してコンプライアンスプロセスに複雑さを加えました。規制監督の強化を目的としているものの、このような州レベルの法令は意図せずエンジニアリングのリードタイムを延長し、運営費用の予測を膨らませます。これらの延長されたタイムラインとコスト増加は請負業者のマージンに大きな圧力をかけており、特にこのような財務的・運営的負担を吸収するリソースが不足しがちな中小企業に影響を与えています。その結果、準浚渫機器市場における中小企業の参加が減少し、市場競争とイノベーションに影響を与える可能性があります。

船舶燃料価格と供給の変動

スエズ運河および紅海における地政学的混乱はバンカー燃料価格を定期的に急騰させ、数ヶ月にわたる浚渫作業の経済性を損なっています。最近納入されたCO₂を削減するクラムシェル浚渫船のようなハイブリッド動力へのアップグレードは部分的な緩和策を提供しますが、高い初期費用が必要です。固定価格のプロジェクト契約には燃料費の転嫁条項が含まれていないことが多く、特に長期の深海プロジェクトにおいて船舶用ディーゼル価格が予期せず急騰した場合に財務リスクが生じます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

浚渫船タイプ別:油圧式の優位性に機械式の復活が迫る

油圧式浚渫船は2024年の準浚渫機器市場シェアの43.32%を占め、連続ポンプ輸送能力が求められる大量の水路深掘りや土地造成プロジェクトでの優先使用を反映しています。しかし機械式浚渫船は、グラブバケットの精度と狭小地での効率性が評価される厳格な環境規制の窓口により、2030年にかけて最速の7.28%のCAGRを記録しています。油圧セグメント内のカッターサクションユニットは、岩石層に対応した強力なラダーリグと可変速カッティングヘッドにより、混合土壌地域での牽引力を維持しています。オークランド港旋回盆地拡張などのプロジェクトにおける電動駆動への改造は、低排出油圧機器へのトレンドを強化しています。

機械式の成長は、濁度上限が掘削・はしけ輸送ワークフローを優先する修復義務から生じており、オークランド港の軟質海底水路深掘りがその例です。老朽化した河川水門で土砂をポンプ輸送するのではなく岩石を除去する必要がある場合にも需要が生じています。その結果、メーカーはモジュール式クラムシェルアタッチメントと低喫水ジャックアップバージに多様化し、準浚渫機器市場を拡大しています。準浚渫機器産業は現在、機械式グラブとシームレスに組み合わせるハイブリッドスラスターパックとバージ搭載フィルタープレスを市場に投入しており、純粋な油圧式または機械式の単独使用ではなく統合型マルチツールスプレッドの時代を告げています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:航行維持管理がリードし洋上エネルギーが急成長

航行水路維持管理は2024年の準浚渫機器市場規模の29.92%のシェアを維持しました。以前は2年ごとの維持管理で済んでいた港湾が、激化する嵐による堆積のために年次作業を余儀なくされており、安定した入札量が確保されています。

それにもかかわらず、洋上再生可能エネルギー建設は2030年にかけて9.26%のCAGRを記録し、全用途の中で最速となっています。これはプロジェクト開発業者がジャケットパイロン、モノパイル、ダイナミックケーブル向けに海底を整備しているためです。アジアにおける土地造成工事は依然として大規模であり、ドーバー・ウェスタン・ドックスの再開発では72万m³の土砂が新たな物流施設向けに移動され、都市部の海岸線拡張への継続的な需要が確認されています。環境修復工事も成長しており、精密な掘削厚さの確認を要求するより厳格なスーパーファンドおよびEU水枠組み指令に後押しされ、準浚渫機器市場内でマルチビームソナー、GPS掘削アーム、浚渫材料分離ユニットの購入が促進されています。

エンドユーザー別:政府機関が支配し民間運営者が加速

政府機関は航行安全と洪水対策の連邦義務により、2024年の準浚渫機器市場規模の40.28%を占めました。しかし民間港湾運営者は、サプライチェーンの強靭化がターミナル所有者に公的資金サイクルとは独立してバースを深掘りさせるため、7.96%のCAGRで最速の成長を示しています。

ニュージーランドのオークランド港や米国ガルフコーストの民間資金によるLNG輸出ターミナルは、運営効率の向上と増大する需要への対応のために専用の機械式またはカッターサクションスプレッドとの契約を締結しています。これらの契約は、インフラ開発を支援し航行水路を維持するための専門的な浚渫機器への依存度の高まりを示しています。一方、EPCコンソーシアムは設計・建設・運営の一括サービスを提供することで存在感を示しており、プロジェクト実施を合理化し運営の複雑さを軽減しています。このアプローチは、利害関係者が多様なプロジェクト要件に対応し資源利用を最適化するための適応可能なソリューションを求める中で、準浚渫機器市場における柔軟な浚渫プラントへの需要を促進しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

所有モデル別:請負業者所有モデルがリードしプロジェクト所有が勢いを増す

請負業者所有モデルは2024年の準浚渫機器市場シェアの43.82%を占め、Boskalis や Great Lakes などの企業が複数のクライアントにわたってグローバル船団を展開しています。プロジェクト所有船団は予測期間中に8.92%のCAGRで加速しており、官民パートナーシップが10年規模のメガプロジェクト向けに専用浚渫船を取得しています。

米国連邦費用分担の強化により、州の港湾当局が直接機器を購入することが現実的になる一方、アジアの政府系ファンドは造成島向けの専用カッターサクションユニットを支援しています。レンタル・リースプールは小規模な修復契約に対応し、中堅請負業者が過大な設備投資なしに専門工事に参加できる経路を確保しています。

地域分析

アジア太平洋は2024年の準浚渫機器市場シェアの34.27%を占め、2030年にかけてトップの7.82%のCAGRを維持しました。中国の製造砂の推進は高スループット油圧プラントへの需要を強化し、環境規制は低濁度機械式グラブを促進しています。バングラデシュ、ベトナム、フィリピンに建設された深海港が地域の受注残をさらに拡大しています。

北米は比類のない立法支援に支えられた成熟しながらも安定した成長を示しています。米国単独の準浚渫機器市場は、連邦水路の同時進行プロジェクトと内陸水路水門の近代化によって支えられています。有益利用と生息地回復計画への強い重点が、堆積物処理バージと海岸線設置システムの調達を促進しています。

欧州は技術的な先導役であり続けています。ハイブリッド推進と循環経済型材料処理における革新が注目されています。EUのリサイクル義務は浚渫土砂洗浄プラントのアフターマーケットを育成し、より厳格な排出上限にもかかわらず準浚渫機器市場の漸進的な成長を位置づけています。

アフリカと中東は高付加価値の機会回廊として台頭しています。セネガルのンダヤネ深水港プロジェクトは1,000万m³の土砂を除去し、現地では入手できない大型カッターサクション浚渫船が必要です。湾岸の石油化学拡張と紅海の運河拡幅計画が地域のEPCエンティティからの新造船発注を促進していますが、プロジェクト資金調達は燃料価格の安定性に依存しています。

競合環境

グローバル準浚渫機器市場は中程度に分散しており、国際的に支配的な単一プレーヤーは存在しませんが、上位5社は依然として技術的に先進的な船団を保有しています。Great Lakesは資本深掘りと沿岸保護工事が主体の大規模な収益バックログを報告し、新造船Acadiaによる洋上風力岩石設置分野にも進出しています。

Jan De NulやDEMEなどの中規模欧州企業は、メガ造成と海底ケーブルアレイ間の溝掘りにおけるニッチ専門化を追求しています。アジアの国家関連企業は優遇融資パッケージを通じて拡大し、一帯一路回廊全体で浚渫と港湾所有権を組み合わせています。機器OEMはサービス請負業者と緊密に連携して自律制御スイートを共同開発し、研究開発コストを分担して市場投入までの時間を短縮しています。

競争上の差別化は、ESGコンプライアンスとデジタル生産性管理にますます依存しています。ハイブリッド駆動とAI対応生産ダッシュボードを持つ事業者は、排出上限や精密掘削許容差を規定する入札で定常的に受注しています。新規参入者は高い設備投資と厳格な乗組員要件という二重の障壁に直面しており、既存企業の規模の利益を強化しながら、準浚渫機器市場における緩やかながらも急速ではない統合を確保しています。

準浚渫機器産業のリーダー企業

Damen Shipyards Group

Boskalis Westminster

DEME Group

Jan De Nul Group

Royal IHC(IHC Merwede Holding B.V.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:アンティグア・バーブーダ内閣は、セント・ジョンズ港とクラブス港での停滞した作業を再開し遅延に対処するために、専門的な浚渫機器の取得を承認しました。この決定は港湾活動の効率向上、進行中のプロジェクトの適時完了、および同国の海洋インフラ開発の支援を目的としています。

- 2025年5月:Italdragheは著名なインドの造船所との提携により、インド市場向けにSGT 450(18インチ)カッターサクション浚渫船(CSD)6隻を供給する重要な契約を締結しました。この合意はItaldragheの地域プレゼンス強化と先進的な浚渫ソリューションへの増大する需要への対応に対するコミットメントを示しています。インドの造船所との協力は、これらの最先端浚渫船の効率的な生産と適時納入を確保するための現地パートナーシップの戦略的重要性を強調しています。

グローバル準浚渫機器市場レポートの調査範囲

| 機械式浚渫船 |

| 油圧式浚渫船 |

| その他 |

| 航行水路維持管理 |

| 港湾・ハーバー拡張 |

| 土地造成 |

| 洋上再生可能エネルギー建設 |

| 環境修復 |

| 建設・採掘(砂採取) |

| 災害復旧・洪水対策 |

| 政府機関 |

| 民間港湾運営者 |

| EPCコントラクター |

| 採掘・エネルギー企業 |

| 請負業者所有 |

| プロジェクト所有(政府・PPP) |

| レンタル・リース船団 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| ベトナム | |

| 英国 | |

| フランス | |

| オランダ | |

| ノルウェー | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| マレーシア | |

| フィリピン | |

| シンガポール | |

| ベトナム | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| カタール | |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 浚渫船タイプ別 | 機械式浚渫船 | |

| 油圧式浚渫船 | ||

| その他 | ||

| 用途別 | 航行水路維持管理 | |

| 港湾・ハーバー拡張 | ||

| 土地造成 | ||

| 洋上再生可能エネルギー建設 | ||

| 環境修復 | ||

| 建設・採掘(砂採取) | ||

| 災害復旧・洪水対策 | ||

| エンドユーザー別 | 政府機関 | |

| 民間港湾運営者 | ||

| EPCコントラクター | ||

| 採掘・エネルギー企業 | ||

| 所有モデル別 | 請負業者所有 | |

| プロジェクト所有(政府・PPP) | ||

| レンタル・リース船団 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| ベトナム | ||

| 英国 | ||

| フランス | ||

| オランダ | ||

| ノルウェー | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| マレーシア | ||

| フィリピン | ||

| シンガポール | ||

| ベトナム | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| カタール | ||

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年の準浚渫機器市場の規模はどのくらいですか?

準浚渫機器市場規模は2025年に58億米ドルです。

最も急速に拡大している用途はどれですか?

洋上再生可能エネルギー建設が、風力発電所と海底ケーブルプロジェクトの増加により最高の9.26%のCAGRを記録しています。

大型プロジェクトで油圧式浚渫船が好まれる理由は何ですか?

連続ポンプ輸送能力により大量の堆積物を効率的に処理でき、2024年に43.32%の市場シェアを獲得しています。

米国の新立法は船団投資にどのような影響を与えますか?

水資源開発法の75%連邦費用分担によりプロジェクトリスクが低下し、公的機関がプロジェクト所有の浚渫船を検討するよう促しています。

2030年にかけてどの地域が成長をリードしますか?

アジア太平洋が港湾近代化と土地造成活動に牽引された7.82%のCAGRの予測で拡大をリードしています。

最終更新日: