北米軍事衛星市場規模・シェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 8.96 十億米ドル |

| 市場規模 (2030) | 13.26 十億米ドル |

| 成長率 (2025 - 2030) | 8.14% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米軍事衛星市場分析

北米軍事衛星市場規模は2025年に89億6,000万米ドルと推定され、予測期間(2025〜2030年)にCAGR 8.14%で成長し、2030年までに132億6,000万米ドルに達する見込みです。

北米の軍事衛星産業は、防衛需要の増大と技術革新に牽引され、急速な進化を続けています。米国は宇宙イノベーションと研究の中心地としての地位を維持しており、宇宙プログラムへの政府支出は2022年に約248億米ドルという過去最高を記録しました。この多大な投資は、軍事宇宙ベース能力が現代の軍事作戦における重要な構成要素として認識されていることを反映しています。人工知能、機械学習、先進エレクトロニクスが衛星システムに統合され、その能力と運用効率を高めるという技術的収束が業界全体で見られます。

市場環境は、政府機関と民間企業の戦略的パートナーシップおよび技術協力を通じて変革を遂げています。2023年1月、SpaceXは国家安全保障分野で活動する政府機関向けに特別に開発された新たな地球観測軍事衛星「Starshield」の打ち上げを発表しました。この衛星は機密ペイロードを搭載し、データを安全に処理するための高保証暗号化機能を備えており、セキュリティ機能強化に対する業界の注力姿勢を示しています。米国防総省の各機関は、地球軌道コンステレーション衛星の実現可能性を実証するため、軍事請負業者、商業衛星事業者、テクノロジー企業と積極的に連携しています。

衛星の展開と運用能力において、業界は著しい進歩を遂げています。2017〜2022年の間に、北米の軍事・政府機関が所有する180機以上の衛星が製造・打ち上げられており、同地域の宇宙ベース能力拡大への取り組みが浮き彫りになっています。市場は相互運用性とマルチミッション能力への注力が高まることを特徴としており、衛星は複数の用途を同時にサポートするよう設計されています。このトレンドは、多様な軍事要件を効率的に満たすために複数のペイロードを搭載した衛星の開発という最近の動向に明確に表れています。

このセクターは、より高度な通信・監視能力へのシフトを経験しています。2023年1月、Lockheed Martinは第6号全地球測位システムIII衛星が運用軌道に投入されるという重要なマイルストーンを達成し、米宇宙軍のGPSコンステレーションの継続的な近代化に貢献しました。Raytheon Intelligence & Spaceなどの企業がプロトタイプのミサイル追跡システム開発の契約を受注するなど、先進ミサイル警戒システムおよび軍事監視衛星能力の開発への注目が高まっています。これらの動向は、軍事的優位性と国家安全保障の維持における宇宙ベース資産の重要性の高まりを反映しています。

北米軍事衛星市場のトレンドと洞察

ナノ衛星およびマイクロ衛星への需要拡大が見込まれる

- 小型衛星が従来の衛星のほぼすべての機能をわずかなコストで実現できる能力が、小型衛星コンステレーションの構築・打ち上げ・運用の実現可能性を高めています。2017〜2022年の間に、同地域の各プレーヤーは合計459機のナノ衛星を軌道に投入しました。

- 北米からの需要は主に米国が牽引しており、同国は年間最多の小型衛星を製造しています。過去3年間で同国からの打ち上げ数は減少しているものの、同国の産業は大きな潜在力を秘めています。スタートアップへの継続的な投資およびナノ衛星・マイクロ衛星開発プロジェクトが、同地域の収益成長を後押しすると見込まれています。

- 現在、NASAはこれらの衛星の開発を目的とした複数のプロジェクトに取り組んでいます。NASAは現在、高度な探査の実施、新興技術の実証、科学研究・教育的調査の実施にCubeSatを活用しています。

- 2020年3月、カナダ軍はLand Command Support System Life Extension(LCSS LE)プログラムの一環として、機動部隊への衛星通信サービス提供のためElbit Systemsに契約を授与しました。この契約は、機動軍事部隊のリアルタイムブロードバンド通信を支援するトリプルバンドELSAT 2100 SATCOM移動中通信(SOTM)システムを含みます。2100-ELSAT SATCOMシステムにより、カナダ軍は機動指揮車両、連絡要素、高優先センサー車両、戦術司令部または指揮所間の長距離音声・データ接続を維持できるようになります。

,-Number-of-Launches,-North-America,-2017---2022.svg)

防衛支出の増加が北米における軍事衛星需要を牽引

- 北米では、宇宙プログラムへの政府支出が2022年に約248億米ドルという過去最高を記録しました。同地域は世界最大の宇宙機関であるNASAを擁する宇宙イノベーションと研究の中心地です。米国政府の宇宙プログラムへの支出は、同国を世界最大の衛星開発支出国としています。研究・投資助成金に関しては、同地域の政府および民間セクターが宇宙産業における研究・イノベーションのための資金を確保しています。各機関は「義務」と呼ばれる財政的約束を通じて利用可能な予算リソースを支出します。例えば、2023年2月までに、米国航空宇宙局(NASA)は研究助成金として3億3,300万米ドルを配分しました。

- 2020年10月、宇宙開発庁(SDA)は極超音速ミサイル発射の追跡と早期警戒が可能な新型軍事衛星の設計・製造・打ち上げのためSpaceXに1億4,900万米ドルの契約を授与しました。同時期にL3Harrisにも1億9,300万米ドルの同様の契約が授与されました。両社合わせて8機の衛星が製造される予定であり、赤外線センサーを使用して宇宙から国防総省にミサイル追跡を提供するよう設計されたSDAの追跡レイヤートランシェ0の最初の重要な部分となる予定です。米国以外では、カナダ政府によると、カナダの宇宙産業はカナダのGDPに23億米ドルを貢献し、1万人を雇用しています。カナダ政府は、カナダの宇宙企業の90%が中小企業であると報告しています。カナダ宇宙庁(CSA)の予算は小規模であり、2022〜23年度の推定予算支出は3億2,900万米ドルでした。

レポートに掲載されているその他の主要業界トレンド

- 米国が市場の需要を牽引している

セグメント分析:衛星質量

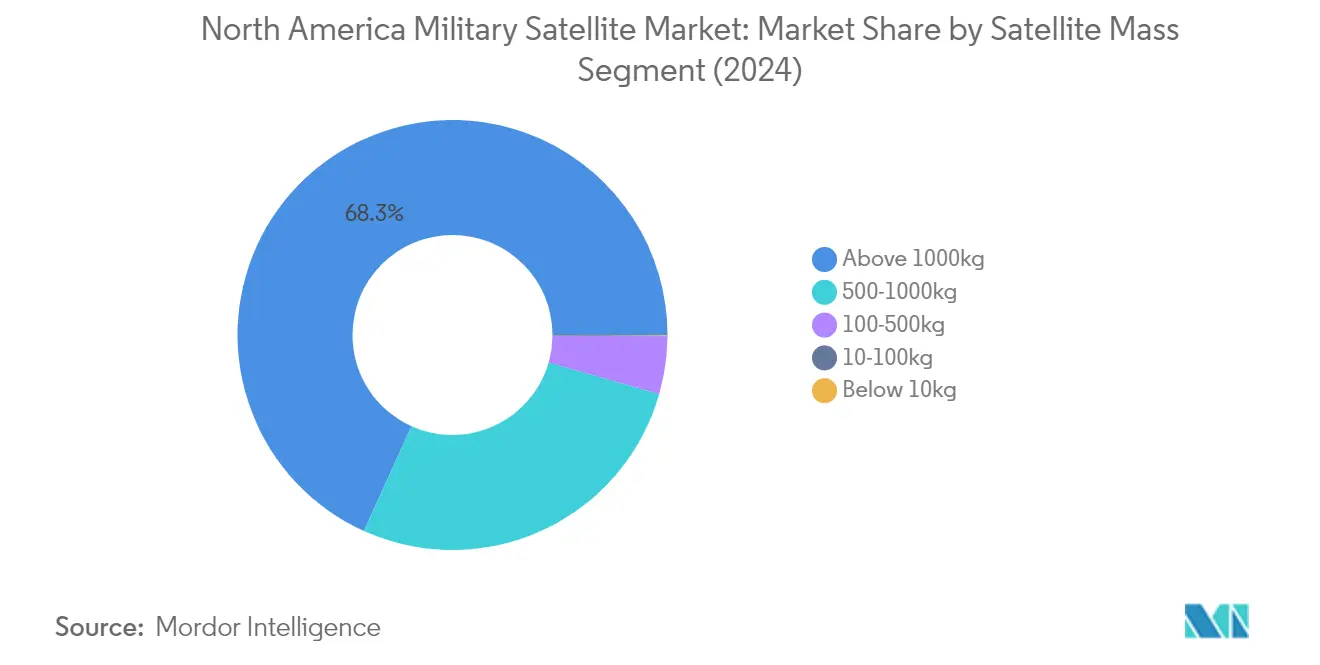

北米軍事衛星市場における1000kg超セグメント

1000kg超の衛星セグメントは北米軍事衛星市場を支配しており、2024年に約68%の市場シェアを占めています。これらの大型衛星は主に5〜10年の長い運用寿命を持つ運用目的で設計されており、より大型のリモートセンシングペイロードや通信用の大型アンテナを備えた多数のトランスポンダーを搭載するのに適しています。これらの運用衛星は、偶発的な故障に対応し運用寿命を延長するために、すべての主要サブシステムに冗長性を組み込んでいます。このセグメントの衛星は通常、放射線耐性を持つ宇宙グレードのエレクトロニクスで構成され、すべてのサブシステムと大型負荷をサポートするために大型の展開可能な太陽電池パネルから大量の電力を生成します。Lockheed MartinやNorthrop Grummanなどの主要防衛請負業者は、ミサイル警戒システム、セキュア通信、監視作戦など様々な軍事用途向けのこれらの大型衛星の開発・打ち上げに関する重要な契約を引き続き獲得しています。

北米軍事衛星市場における10〜100kgセグメント

マイクロ衛星セグメント(10〜100kg)は最も急速な成長軌道を経験しており、2024〜2029年の間に約27%拡大すると予測されています。これらの衛星は最長2年間の中期間用途向けに設計されており、バス管理ユニットなどの重要なサブシステムに冗長性を備えています。成長は主に製造コストの低さと量産効率の高さによって牽引されています。新たな技術的機会に対するこれらの小型ミッションの柔軟性と対応力が、軍事・防衛機関にとってますます魅力的なものとなっています。これらの衛星は、より大型の衛星ソリューションと比較して約20%のコストでプログラム目標の約80%を達成できます。米宇宙軍およびその他の防衛組織は、地球観測、通信、技術開発、宇宙科学ミッションなど様々な用途にこれらのマイクロ衛星をますます採用しています。

衛星質量における残余セグメント

市場における残余セグメントには、500〜1000kg(中型衛星)、100〜500kg(ミニ衛星)、10kg未満(ナノ衛星)の衛星が含まれます。中型衛星は少ない打ち上げ回数でより広いカバレッジを提供し、監視・情報収集において特に重視されています。ミニ衛星は電子部品の小型化と冗長エレクトロニクスの恩恵を受け、多くの用途で大型衛星と競合しています。ナノ衛星は市場シェアは小さいものの、コスト効率の高さとコンステレーション展開への適合性から注目を集めています。これらの各セグメントは特定の軍事要件に対応し、北米の宇宙能力全体の堅牢性に貢献しています。

セグメント分析:軌道クラス

北米軍事衛星市場におけるLEOセグメント

低軌道(LEO)は北米軍事衛星市場を支配しており、2024年に約85%の市場シェアを占めています。この重要な市場ポジションは、現代の通信技術および重要な地球観測用途におけるセグメントの広範な採用によって牽引されています。米国防総省の各機関は、地球軌道コンステレーション衛星の実現可能性を実証するため、軍事請負業者、商業衛星事業者、テクノロジー企業と積極的に連携しています。高度1,000km未満で運用されるこれらの衛星は、軍事偵察衛星の運用、諜報活動、撮像用途において特に価値があります。LEOにおける信号伝達時間の短縮により低遅延が実現し、時間的制約のある軍事通信に理想的な衛星となっています。Lockheed MartinやYork Space Systemsなどの主要防衛請負業者は、データ通信輸送やロケット追跡機能を含む高度な能力を備えた先進LEO衛星を開発しています。

北米軍事衛星市場における静止軌道(GEO)セグメント

静止地球軌道(GEO)セグメントは北米軍事衛星市場において急速な成長を経験しており、2024〜2029年にかけて大幅な拡大が見込まれています。セグメントの成長は主に、通信、航法、監視、リモートセンシング、気象予報、衛星放送など、政府・軍事用途からのGEO衛星サービスへの需要増加によって牽引されています。軍事組織は、特定の地理的地域に継続的なカバレッジを提供できる能力を持つGEO衛星に多大な投資を行っています。米宇宙軍は、先進通信衛星やミサイル警戒能力のための宇宙ベース赤外線システムを含む様々なプログラムとミッションを通じて、GEO衛星能力を積極的に拡大しています。これらの動向は、軍事用途向けGEO衛星の能力強化のために最先端技術を組み込んでいる主要防衛請負業者によって支えられています。

軌道クラスにおける残余セグメント

中軌道(MEO)セグメントは北米軍事衛星市場において重要な役割を果たしており、特に全球航法システムおよび衛星ベース通信システムにおいて重要です。高度約20,000kmで運用されるMEO衛星は、他の軌道構成と比較して信号強度と通信能力の向上という点で明確な優位性を提供します。これらの衛星は軍事用途において不可欠であり、航法、標的指定、情報収集のための重要なサービスを提供しています。MEO衛星への米軍の注力の高まりは、強化された監視・通信能力のための新たなコンステレーションシステム開発という戦略的取り組みに明確に表れています。このセグメントはミサイル追跡・防衛システムなどの分野における技術革新とともに進化し続けています。

セグメント分析:衛星サブシステム

北米軍事衛星市場における推進ハードウェアおよび推進剤セグメント

推進ハードウェアおよび推進剤セグメントは北米軍事衛星市場を支配しており、2024年に総市場シェアの約79%を占めています。このセグメントの優位性は主に、推進システムが宇宙船を軌道に移送し位置を調整する上で重要な役割を果たす大規模衛星コンステレーションの宇宙への打ち上げ増加によって牽引されています。セグメントの成長は、化学推進および電気推進ソリューションの開発を含む推進システムの著しい技術革新によってさらに後押しされています。高性能防衛用途向けの先進推進技術の開発に対する米軍の重点化が、このセグメントへの多大な投資につながっています。主要防衛請負業者は、様々な軌道構成における軍事監視衛星システムの機動性と長寿命を高めるため、核推進技術や代替燃料オプションを含む革新的な推進ソリューションに積極的に取り組んでいます。

北米軍事衛星市場における衛星バス・サブシステムセグメント

衛星バス・サブシステムセグメントは北米軍事衛星市場において最も急速な成長を経験しており、予測期間2024〜2029年に約17%の成長率が見込まれています。この著しい成長は、電子部品の小型化の進展によって牽引されており、先進的な技術能力を維持しながらより軽量でコスト効率の高い衛星バスの製造を可能にしています。セグメントの拡大は、特に柔軟なマルチミッション宇宙船プラットフォームの開発における民間プレーヤーからの多大な研究開発投資によってさらに支えられています。人工知能と機械学習能力の衛星バスへの統合を含む最近の技術革新が、宇宙運用に革命をもたらしています。適応型マルチミッション宇宙船プラットフォームへの米宇宙軍の注力の高まりが、リモートセンシング、通信、撮像、レーダー、持続的監視用途を含む複数のミッションをサポートできる革新的な衛星バス設計の開発につながっています。

衛星サブシステムにおける残余セグメント

太陽電池アレイ・電力ハードウェアセグメントおよび構造体・ハーネス・機構セグメントは、北米軍事衛星市場において重要な補完的役割を果たしています。太陽電池アレイ・電力ハードウェアセグメントは衛星への持続可能な電力ソリューションの提供において重要であり、製造業者は様々な軌道用途向けにますます効率的で耐久性の高い太陽電池パネル技術の開発に注力しています。構造体・ハーネス・機構セグメントは、衛星の完全性を維持し効果的な通信能力を確保するために不可欠な衛星アンテナや構造要素などの重要なコンポーネントを包含しています。両セグメントは技術革新を経験しており、製造業者は衛星全体の性能と長寿命を高めるために、より軽量で耐久性の高い材料とより効率的な電力管理システムの開発を重視しています。

セグメント分析:用途

北米軍事衛星市場における地球観測セグメント

地球観測衛星は北米軍事衛星市場を支配しており、2024年に約83%の市場シェアを占めています。これらの衛星は軍事作戦において重要な機能を果たし、監視、情報収集、モニタリング活動に不可欠なデータを提供しています。セグメントの優位性は、国境・海洋安全保障モニタリング、森林・海洋資源追跡、干ばつ・洪水予報を含む災害管理能力などの用途に対する防衛機関からの投資増加によって牽引されています。光学・レーダー監視画像とデータリレーサポートを提供する情報収集衛星を継続的に展開している米国家偵察局が、このセグメントの地位をさらに強化しています。先進地球観測衛星は、軍事状況認識と戦略的意思決定能力を高めるために高度なセンサーと撮像能力を装備しています。

北米軍事衛星市場における航法セグメント

航法セグメントは北米軍事衛星市場において著しい成長を経験しており、2024〜2029年に年間約27%の拡大が見込まれています。この例外的な成長は、現代の軍事作戦へのGPS能力の統合の深化と、精密測位・タイミングサービスへの需要増加によって牽引されています。強化された耐妨害能力と精度向上を特徴とするGPS衛星の継続的な近代化を進める米宇宙軍が、このセグメントの拡大に大きく貢献しています。軍事組織は、精密標的指定、監視作戦、部隊移動調整、捜索救助ミッションなどの用途に航法衛星をますます活用しています。強化されたセキュリティ機能と干渉への耐性を備えた次世代航法システムの開発が、セグメントの成長軌道をさらに加速させています。

用途における残余セグメント

北米軍事衛星市場は、通信、宇宙観測、その他の特殊用途を含む他のいくつかの重要なセグメントを包含しています。通信セグメントは、様々なプラットフォームと運用環境にわたって安全で信頼性の高い軍事通信を維持する上で重要な役割を果たしています。宇宙観測衛星は宇宙状況認識と軌道上の潜在的脅威のモニタリングに貢献しています。その他の特殊用途セグメントには、軍事宇宙システム能力を支援する技術実証ミッション、信号情報収集、教育的取り組みが含まれます。これらのセグメントは総体として軍の宇宙ベース能力を強化し、宇宙作戦における技術的優位性の維持に貢献しています。

競合環境

北米軍事衛星市場のトップ企業

北米軍事衛星市場は主要プレーヤー間の継続的な製品革新を特徴としており、各企業は強化された軍事能力のための先進衛星技術の開発に注力しています。各企業は、進化する防衛要件を満たすための新たな衛星コンステレーションの迅速な展開と即応打ち上げ能力を通じて運用上の機敏性を示しています。業界における戦略的動向は主に、特に米国防総省および宇宙軍との政府機関とのパートナーシップを中心に展開されており、各企業は技術開発とペイロード統合のための協力事業も追求しています。市場リーダーは、生産能力を強化し技術的リーダーシップを維持するために、特に米国の主要航空宇宙ハブにおける製造施設と研究センターを拡大しています。これらの企業はまた、次世代衛星バス、推進システム、通信ペイロードの開発に多大な投資を行いながら、衛星システムへの人工知能と機械学習能力の統合を重視しています。

防衛大手が主導する集約された市場

北米防衛衛星市場は、軍事衛星製造における豊富な経験と防衛機関との深い関係を持つLockheed MartinおよびNorthrop Grummanを中心とした確立された防衛・航空宇宙コングロマリットが支配する高度に集約された構造を示しています。これらの主要プレーヤーは、設計・製造から打ち上げ・運用サポートサービスまで、衛星バリューチェーン全体にわたる包括的な能力を活用しています。厳格な規制要件、多大な資本投資、専門的な技術的専門知識の必要性を含む市場への高い参入障壁が、この集約された構造の維持に寄与しています。

市場は、主に特殊な技術能力の獲得と製品ポートフォリオの拡大に焦点を当てた選択的な合併・買収活動を目撃しています。大手防衛請負業者は特に、小型衛星製造、先進推進システム、宇宙ベースセンサーなどの新興技術に専門知識を持つ企業の買収に関心を示しています。主要プレーヤーがサプライチェーンの重要なコンポーネントを管理し、軍事顧客への完全な衛星ソリューション提供能力を高めようとする中、垂直統合へのトレンドが明確になっています。

革新と統合が将来の成功を牽引

既存企業が市場シェアを維持・拡大するためには、生産コストと展開タイムラインを削減しながら進化する軍事要件に対応できるモジュール式でスケーラブルな衛星プラットフォームの開発に注力する必要があります。この市場での成功は、特にセキュア通信、宇宙状況認識、ミサイル警戒システムなどの分野において、商業宇宙技術と軍事宇宙能力を統合する能力にますます依存しています。各企業はまた、主要な軍事意思決定者との関係を強化し、進化する防衛戦略に沿った信頼性の高い長期的な衛星ソリューションを提供する能力を実証する必要があります。

この市場での地位向上を目指す競合企業にとって、小型衛星技術、先進センサー、特定の軌道用途などのニッチな能力への特化が市場参入と成長の機会をもたらします。宇宙レジリエンスへの注力の高まりと小型衛星コンステレーションの普及が、新規プレーヤーに革新的なソリューションを提供する機会を創出しています。しかし、成功には国家安全保障と輸出管理に関連する複雑な規制要件をナビゲートしながら、主要請負業者および政府機関との強固な関係を構築することが求められます。軍事エンドユーザーの集中と防衛作戦における衛星用途の重要性から、高い信頼性基準を維持し、軍事宇宙技術能力のサポートへの長期的なコミットメントを示すことが不可欠です。

北米軍事衛星産業のリーダー企業

Ball Corporation

Lockheed Martin Corporation

Northrop Grumman Corporation

Raytheon Technologies Corporation

The Boeing Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年11月:Ball Aerospaceが米空軍の宇宙・ミサイルシステムセンター(SMC)により、国防総省(DoD)向けの次世代運用環境衛星システム「Weather System Follow-on – Microwave(WSF-M)」の提供企業として選定されました。

- 2023年2月:Raytheon Technologiesの子会社であるBlue Canyon Technologies LLCが、114機の小型ペイロードを極軌道に投入したTransporter-6打ち上げに搭載された複数の小型衛星ミッション向けに重要なハードウェアコンポーネントを提供しました。

- 2023年2月:Raytheon Technologiesの子会社であるBlue Canyon Technologies LLCが、114機の小型ペイロードを極軌道に投入したTransporter-6打ち上げに搭載された複数の小型衛星ミッション向けに重要なハードウェアコンポーネントを提供しました。

北米軍事衛星市場レポートの範囲

10〜100kg、100〜500kg、500〜1000kg、10kg未満、1000kg超が衛星質量のセグメントとしてカバーされています。GEO、LEO、MEOが軌道クラスのセグメントとしてカバーされています。推進ハードウェアおよび推進剤、衛星バス・サブシステム、太陽電池アレイ・電力ハードウェア、構造体・ハーネス・機構が衛星サブシステムのセグメントとしてカバーされています。通信、地球観測、航法、宇宙観測、その他が用途のセグメントとしてカバーされています。| 10〜100kg |

| 100〜500kg |

| 500〜1000kg |

| 10kg未満 |

| 1000kg超 |

| GEO |

| LEO |

| MEO |

| 推進ハードウェアおよび推進剤 |

| 衛星バス・サブシステム |

| 太陽電池アレイ・電力ハードウェア |

| 構造体・ハーネス・機構 |

| 通信 |

| 地球観測 |

| 航法 |

| 宇宙観測 |

| その他 |

| 衛星質量 | 10〜100kg |

| 100〜500kg | |

| 500〜1000kg | |

| 10kg未満 | |

| 1000kg超 | |

| 軌道クラス | GEO |

| LEO | |

| MEO | |

| 衛星サブシステム | 推進ハードウェアおよび推進剤 |

| 衛星バス・サブシステム | |

| 太陽電池アレイ・電力ハードウェア | |

| 構造体・ハーネス・機構 | |

| 用途 | 通信 |

| 地球観測 | |

| 航法 | |

| 宇宙観測 | |

| その他 |

市場の定義

- 用途 - 衛星の様々な用途または目的は、通信、地球観測、宇宙観測、航法、その他に分類されます。記載されている目的は、衛星の運用者が自己申告したものです。

- エンドユーザー - 衛星の主要ユーザーまたはエンドユーザーは、民間(学術、アマチュア)、商業、政府(気象、科学など)、軍事として説明されています。衛星は商業用途と軍事用途の両方に対応するマルチユース型の場合があります。

- 打ち上げ機の最大離陸重量 - 打ち上げ機の最大離陸重量(MTOW)とは、ペイロード、機器、燃料の重量を含む打ち上げ時の打ち上げ機の最大重量を意味します。

- 軌道クラス - 衛星軌道はGEO、LEO、MEOの3つの大きなクラスに分類されます。楕円軌道の衛星は遠地点と近地点が大きく異なり、離心率0.14以上の衛星軌道を楕円軌道として分類しています。

- 推進技術 - このセグメントでは、様々な種類の衛星推進システムが電気推進、液体燃料推進、ガスベース推進システムとして分類されています。

- 衛星質量 - このセグメントでは、様々な種類の衛星推進システムが電気推進、液体燃料推進、ガスベース推進システムとして分類されています。

- 衛星サブシステム - 推進剤、バス、太陽電池パネル、その他の衛星ハードウェアを含むすべてのコンポーネントとサブシステムがこのセグメントに含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 姿勢制御 | 地球および太陽に対する衛星の向き。 |

| INTELSAT | 国際電気通信衛星機構は国際通信のための衛星ネットワークを運営しています。 |

| 静止地球軌道(GEO) | 静止衛星は赤道上空35,786km(22,282マイル)の地球軌道上で、地球の自転と同じ方向・速度で周回しており、空に静止しているように見えます。 |

| 低軌道(LEO) | 低軌道衛星は地球上空160〜2,000kmの軌道を周回し、完全な周回に約1.5時間かかり、地球表面の一部のみをカバーします。 |

| 中軌道(MEO) | MEO衛星はLEO衛星の上方かつGEO衛星の下方に位置し、通常は南北極上空の楕円軌道または赤道軌道を周回します。 |

| 超小型開口端末(VSAT) | 超小型開口端末は通常直径3メートル未満のアンテナです。 |

| CubeSat | CubeSatは10cmの立方体を基本単位とするフォームファクターに基づく超小型衛星のクラスです。CubeSatは1ユニットあたり最大2kgの重量で、通常は市販のコンポーネントを使用して構築・電子機器が搭載されます。 |

| 小型衛星打ち上げ機(SSLV) | 小型衛星打ち上げ機(SSLV)は、3段の固体推進ステージと末端ステージとして液体推進ベースの速度調整モジュール(VTM)で構成された3段式打ち上げ機です。 |

| 宇宙採掘 | 小惑星採掘は、小惑星や地球近傍天体を含む他の小惑星から物質を採取するという仮説です。 |

| ナノ衛星 | ナノ衛星は10キログラム未満の衛星として大まかに定義されています。 |

| 自動船舶識別システム(AIS) | 自動船舶識別システム(AIS)は、近隣の船舶、AIS基地局、衛星と電子データを交換することで船舶を識別・追跡する自動追跡システムです。衛星AIS(S-AIS)は、AIS信号の検出に衛星を使用する場合を指す用語です。 |

| 再使用型打ち上げ機(RLV) | 再使用型打ち上げ機(RLV)とは、実質的に無傷で地球に帰還するよう設計され、複数回打ち上げることができる、または打ち上げ事業者が実質的に類似した打ち上げ機の運用に将来使用するために回収できる機体ステージを含む打ち上げ機を意味します。 |

| 遠地点 | 楕円軌道衛星の軌道上で地球表面から最も遠い点。円形軌道を維持する静止衛星は、まず遠地点が22,237マイルの高楕円軌道に打ち上げられます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および数量の観点から提供されています。販売量への換算については、各国の予測期間全体を通じて平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々なレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。