北米衛星姿勢・軌道制御システム市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

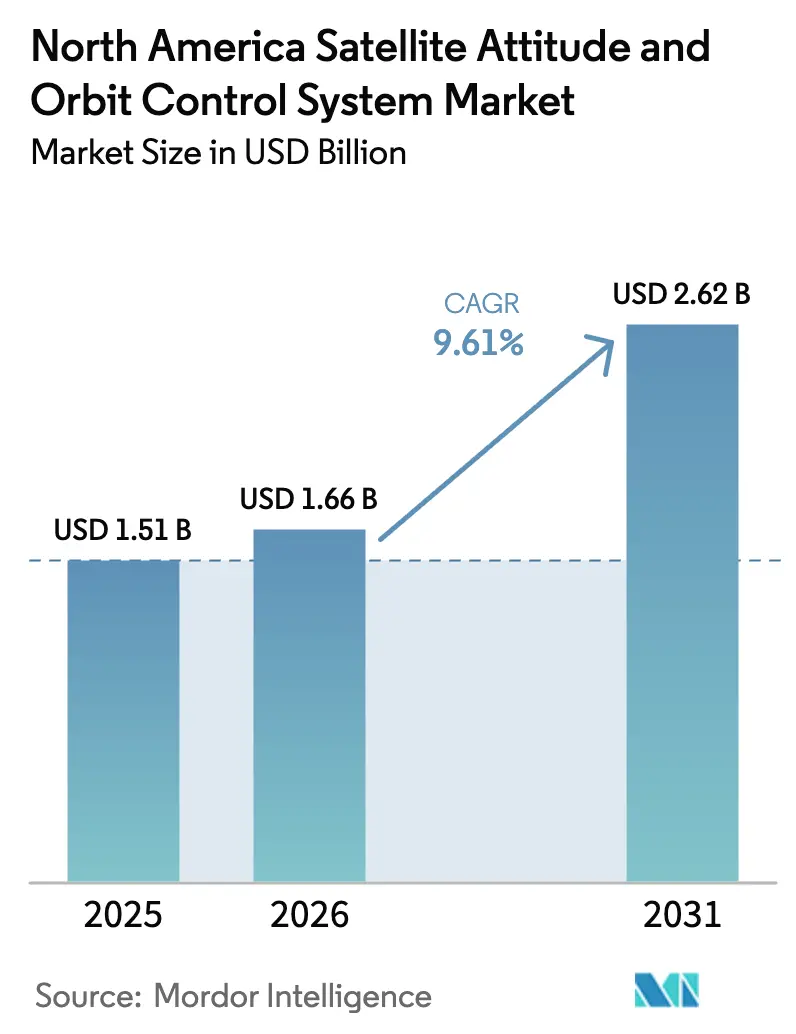

| 基準年の市場規模 (2025) | 1.51 十億米ドル |

| 市場規模 (2026) | 1.66 十億米ドル |

| 市場規模 (2031) | 2.62 十億米ドル |

| 成長率 (2026 - 2031) | 9.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米衛星姿勢・軌道制御システム市場分析

北米衛星姿勢・軌道制御システム(AOCS)市場規模は2026年に16億6,000万USDと推定され、2025年の15億1,000万USDから成長しており、2031年の予測値は26億2,000万USDで、2026〜2031年にかけてCAGR 9.61%で拡大する見通しです。低軌道(LEO)ブロードバンド・コンステレーションの大規模展開、国防総省(DoD)による耐障害性の高い宇宙アーキテクチャへの決定的な転換、そしてAI対応自律制御プラットフォームの採用加速が、総体的に成長の勢いを支えています。オペレーターはソフトウェア定義型設計を優先し、軌道上での再任務付与が可能なモジュール式の耐放射線ハードウェアへの強い需要を生み出しています。同時に、輸出管理規制に起因するローカライゼーション戦略が北米サプライヤーに有利に働いています。高まるサイバーセキュリティ基準、リアクションホイールの信頼性課題、および耐放射線コンポーネントのコスト上昇が見通しを抑制する一方、安全なハイブリッド推進・姿勢制御ソリューションを重視するイノベーターにとってのニッチ市場も創出しています。新興打ち上げプロバイダーがサイクルタイムを短縮していることが衛星補充率をさらに刺激し、アジャイルな制御サブシステムへの量的需要を持続させています。

主要レポートのポイント

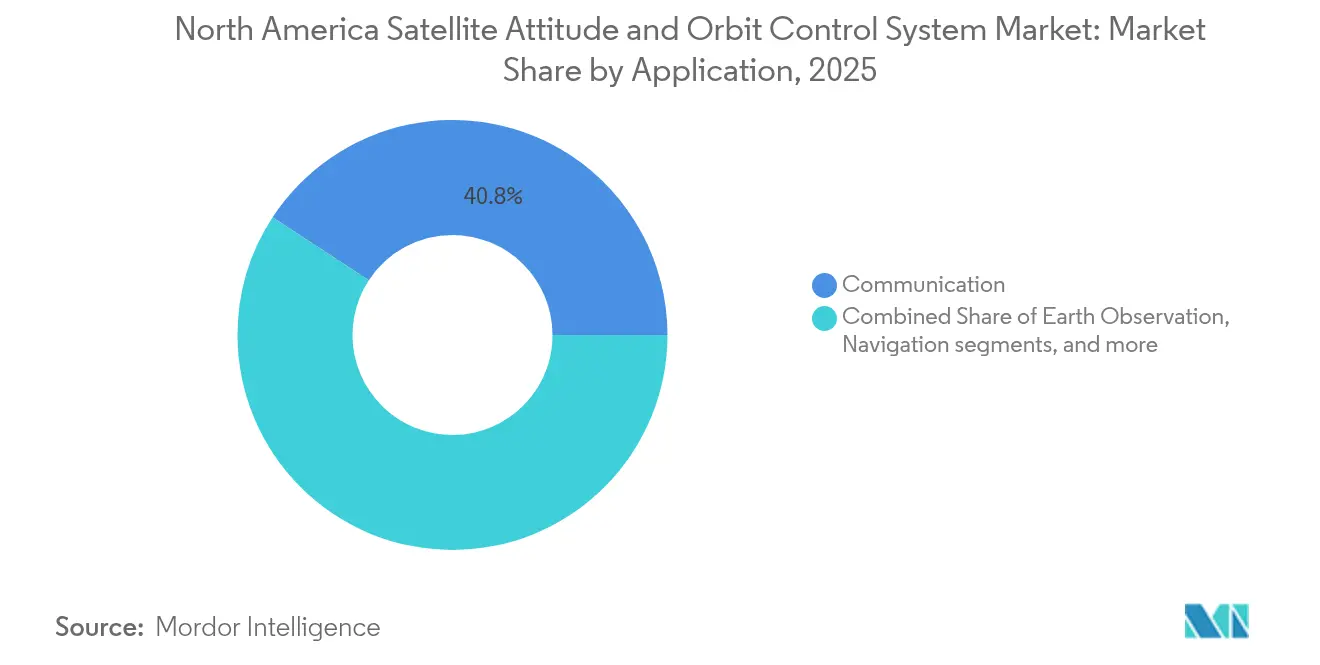

- アプリケーション別では、通信が2025年の北米衛星AOCSの市場シェアで40.78%を占め首位となった。地球観測は2031年にかけてCAGR 10.39%での成長軌道にある。

- 衛星質量別では、100〜500kgクラスが2025年の北米衛星AOCS市場規模で44.10%の最大シェアを占め、10〜100kgプラットフォームは2031年までにCAGR 10.54%で拡大する見込み。

- 軌道別では、LEOが2025年に44.89%のシェアを占め、MEOが2031年にかけてCAGR 10.62%で最速成長すると予測されている。

- エンドユーザー別では、商業オペレーターが2025年に50.98%のシェアを占め、軍・政府の需要は2031年にかけてCAGR 10.24%で増加する予測。

- 米国は2025年の地域売上の89.65%を占め、2031年にかけてCAGR 9.86%で成長する見込み。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米衛星姿勢・軌道制御システム市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの(概算)%インパクト | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| LEOブロードバンド・コンステレーション打ち上げの急増 | +2.1% | 北米、グローバル市場への波及 | 中期(2〜4年) |

| 回復力と俊敏性を備えたAOCSに対するDoDの需要拡大 | +1.8% | 米国、カナダ防衛協力 | 長期(4年以上) |

| キューブサット向け小型化・COTS(市販品)ベースAOCS | +1.5% | 北米、同盟国市場への拡大 | 短期(2年以内) |

| AIによる自律姿勢アルゴリズム | +1.2% | 米国・カナダの技術ハブ | 中期(2〜4年) |

| リードタイムを短縮する迅速対応打ち上げサービス | +0.9% | 米国打ち上げ回廊、メキシコ新興 | 短期(2年以内) |

| 寿命延長のための軌道上サービシング要件 | +0.8% | 米国・カナダの宇宙プログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

LEOブロードバンド・コンステレーション打ち上げの急増

5,000機を超える衛星を軌道上に保有するStarlinkや、3,236機のライセンスを受けたProject Kuiperなどのメガコンステレーションは、北米衛星AOCS市場における調達経済を再定義しています。[1]SpaceX、「スターリンク・ミッション・アップデート」、spacex.com COTS部品の使用と大量生産に適した標準化されたインターフェースにより、基本姿勢制御パッケージの単体コストは5万USD以下に低下しています。オペレーターは年間数千回のマヌーバを実行できる自律的衝突回避ロジックを義務付けており、設計優先事項が15年間の耐用年数から迅速なフィールド交換へとシフトしています。したがって、需要は軽量リアクションホイール、小型コールドガス推進器、および最小限の地上接触で機能できる機械学習誘導ソフトウェアに集中しています。

回復力と俊敏性を備えたAOCSに対するDoDの需要拡大

宇宙開発庁のトランスポート・レイヤーおよび米国宇宙軍の耐障害性GPS(Resilient GPS)イニシアチブは、競合環境下でも迅速に再配置しメッシュネットワークの完全性を維持できる衛星を必要としています。仕様は、より高いデルタ-V予算、暗号化されたコマンドリンク、および干渉対策マージンを重視しており、ITAR準拠のサプライチェーンを持つ国内ベンダーへの調達を誘導しています。これらの防衛プログラムは、商業顧客からのコスト競争圧力にもかかわらず、耐放射線センサーおよびフライトコンピューターへのプレミアム価格設定を支持し、資格を持つサプライヤーにとってのトータル・アクセス可能価値を拡大しています。

キューブサット向け小型化・COTSベースAOCS

キューブサットにおける小型化・市販品(COTS)ベースのAOCSの北米市場は、商業、防衛、学術需要の増加に伴い拡大しています。これらのシステムは、低コストで小型衛星ミッションの迅速な展開を可能にします。大学、スタートアップ企業、および政府研究機関全体でのキューブサット普及が、0.1度未満の指向精度を実現する2万5,000USD未満の姿勢制御パッケージの普及を加速しています。直径50mm以下のリアクションホイール、磁気トルカー、およびチップ上のアビオニクス設計が量産経済を実現し、小型衛星コンステレーションおよびより広範な北米衛星AOCS市場のアドレス可能なボリュームを拡大しています。COTS部品は開発時間とコストを削減しながら、柔軟なミッション設計と技術アップデートを可能にしています。小型化されたセンサー、リアクションホイール、およびスタートラッカーの改良が市場成長を支援しています。地球観測、通信、科学的キューブサット・コンステレーションへの注目の高まりがAOCS開発を促進しています。政府の宇宙商業化イニシアチブと大学プログラムが市場拡大にさらに寄与しています。

AIによる自律姿勢アルゴリズム

AIによる自律姿勢アルゴリズムへの需要は、衛星運用における自律性、精度、信頼性の向上ニーズから生まれています。北米では、複雑なミッションや地上通信ウィンドウの制約により、機械学習を用いた搭載型意思決定能力が不可欠となっています。最近のフライトヘリテージは、GPS拒否環境で姿勢を維持するために搭載型AIを活用したカルマンフィルタの変種が防衛作戦にとって重要なスプーフィング脅威を軽減することを実証しています。[2]IEEE スタッフ、「姿勢推定のためのAI強化カルマンフィルタ」、ieeexplore.ieee.org 予知保全アルゴリズムはリアクションホイールのベアリング摩耗を検出し、耐用年数を延長して保険コストを削減します。耐放射線FPGA上のエッジ処理は、深宇宙および混雑軌道ミッションの前提条件である地上遅延なしのリアルタイム・マヌーバを可能にします。AIアルゴリズムはリアルタイムの故障検出、適応型制御、および姿勢最適化を改善し、地上局への依存を最小化して運用効率を高めます。コンステレーション管理、深宇宙ミッション、および防衛アプリケーションの成長が、耐障害性、適応性、およびインテリジェントなミッション計画を実現するためのAIベースのAOCSソリューションの導入を促進しています。

制約影響分析*

| 制約 | CAGRへの(概算)%インパクト | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い資格認定・耐放射線コスト | −1.4% | 北米、特に防衛プログラム | 中期(2〜4年) |

| リアクションホイールの信頼性懸念・軌道上故障 | −1.1% | グローバル、北米ミッションへの影響 | 短期(2年以内) |

| ITAR・輸出管理規則に対するサプライチェーンのエクスポージャー | −0.8% | 米国および同盟国 | 長期(4年以上) |

| フライトソフトウェアに関する新興サイバーセキュリティ義務 | −0.6% | 北米、グローバルへ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い資格認定・耐放射線コスト

資格認定・耐放射線のコストの高さが北米AOCSの市場を制約しており、特に小型化・市販品(COTS)ベースのシステムにおいて顕著です。宇宙環境は、コンポーネントが厳格な放射線耐性、熱安定性、信頼性基準を満たすことを要求し、試験・認証コストを増大させます。宇宙グレードの品質保証を達成するには、地上用相当品と比較してコンポーネントコストが10〜50倍に膨らみ、リアクションホイールアセンブリは最大50万USDの価格となり、放射線試験の順番待ちは12ヶ月に及ぶことがあります。[3]NASA、「ハッブル宇宙望遠鏡サービシング履歴」、nasa.govこれらの費用は、革新的な参入者の市場投入時間を遅延させ、特に革新的な部品で防衛サプライチェーンへの参入を試みる中小企業の研究開発予算を圧迫しています。これらの要件はCOTSハードウェアのコスト上のメリットを低減させ、長期間ミッションや深宇宙ミッションへの使用を制限しています。中小企業や研究機関における予算制約と長期化する開発サイクルが、先進的なAOCSソリューションのイノベーションと市場成長を妨げています。

リアクションホイールの信頼性懸念・軌道上故障

リアクションホイールの信頼性問題と軌道上故障が北米AOCS市場の成長を制約しています。これらのコンポーネントは精密な姿勢制御に不可欠である一方、長期ミッション中に機械的摩耗、ベアリング劣化、電気的故障が頻繁に発生します。ケプラーやハッブルなどのプラットフォームでの過去の故障事例は、ミッションクリティカルな脆弱性を示しており、保険会社の審査の厳格化と冗長性の重いシステム設計を強いています。ベアリングの脱ガス、潤滑剤の劣化、および機械的摩耗が磁気トルカーやハイブリッド化学推進精密指向への関心を高めていますが、性能の同等性はミッションに依存します。これらの故障は、特にバックアップ制御システムを持たない衛星において、指向精度の低下やミッション完全失敗を招く可能性があります。耐久性の向上、フォールトトレラント設計、予知保全に対する要求が開発の複雑さとコストを増大させ、キューブサットおよび小型衛星プラットフォームへの採用を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:通信がボリュームを牽引、地球観測が加速

通信ペイロードが2025年の北米衛星AOCS市場シェアで40.78%を占めて売上を主導しました。これは、数千機のブロードバンド衛星が同一の高度に交換可能な制御ユニットを必要としていることで確固たる地位を築いています。一方、地球観測は予測CAGRとして10.39%を記録しており、環境モニタリング、精密農業、および防衛画像契約の急増を反映しています。耐障害性GPS(Resilient GPS)などの航法プログラムは干渉対策指向ソリューションへの特化した需要を生み出しており、宇宙科学・技術実証フライトは優れた精度を持つカスタム設計を好みます。

全体として、通信のスケールメリットがコスト削減ロードマップを支えていますが、地球観測の指向精度へのプレミアムが高いマージンを維持しています。通信セグメントは商品価格設定と迅速な納期を重視する調達モデルから恩恵を受けており、月産100ユニットのキャデンスに向けたサプライヤーの製造ライン最適化を後押ししています。対照的に、地球観測オペレーターはスタートラッカーの冗長性と自律的なフォーメーション・フライング・アルゴリズムを組み込むために1ユニットあたりより多くの費用を正当化します。米国連邦通信委員会(FCC)の17.3〜17.8GHz帯域割り当てなどの規制上のスペクトル変更が指向精度要件を強化し、地球観測をAOCSユニットにおける高度センサー・フュージョンの技術触媒として位置付けています。

衛星質量別:中量級の優位性、小型衛星の加速

100〜500kgの衛星カテゴリーは2025年の北米衛星AOCS市場規模で44.10%を維持し、ペイロード能力と管理可能な打ち上げコストのバランスを取っています。しかし、10〜100kgクラスはキューブサット・コンステレーションが研究から収益運用に移行するにつれてCAGR 10.54%を記録する予測です。10kg未満の衛星は主に学術用途ですが、検証後に上位クラスへスケールアップする超小型トルカーおよびマイクロコールドガス推進器の先駆者となっています。逆に、1,000kgを超える宇宙機は主としてGEO通信およびNASA科学ミッションに供され、カスタムのマルチセンサー制御パッケージを必要とします。小型衛星の成長は標準化されたバス設計の経済性を活用しており、Blue Canyon Technologiesなどの企業がリアクションホイール、スタートラッカー、およびフライトソフトウェアを1枚のボードに統合したプラグアンドプレイ型姿勢制御キットを市場投入することを可能にしています。中量級プラットフォームは生存性とペイロード電力予算を優先する防衛プログラムにとって戦略的な重要性を維持しており、北米衛星AOCS市場全体の需要の二極化の性質を裏付けています。

軌道クラス別:LEOのリーダーシップ、MEOの勢い醸成

LEO展開は2025年に44.89%のシェアを獲得し、ブロードバンド・メガコンステレーションの規模とDoDの分散アーキテクチャ・ドクトリンを反映しています。航法補強および低遅延地域ブロードバンドのユースケースに支えられたMEOプラットフォームは、2031年までにCAGR 10.62%で拡大すると予測されています。GEOシステムは長期放送ミッションを継続して確保していますが、ソフトウェア定義型ペイロードおよびフェーズドアレイアンテナがLEO・MEOの競争力を高めるにつれて戦略的再評価に直面しています。LEOのAOCS設計は、レーザー衛星間リンクに必要な自律デブリ回避および高速スルーに焦点を当てています。より過酷な放射線帯域のMEOシステムは追加シールドとコンポーネントのデレーティングを必要とし、部品表コストは高くなるものの年間打ち上げ回数は少なくなります。LEOおよびMEOノードを組み合わせたハイブリッドフリートは、カバレッジ、遅延、設備投資のバランスを取るオペレーターの取り組みを示しています。

エンドユーザー別:商業の規模、政府の成長

商業オペレーターは2025年に50.98%の売上シェアを保有し、民間資本とベンチャー資金を活用してコンステレーションのタイムラインを加速しています。しかし、政府・軍需要は安全で冗長なネットワークを重視する宇宙軍およびカナダの防衛プログラムに推進されてCAGR 10.24%が予測されています。学術機関および非営利コンソーシアムは小規模ながらも実験的なAOCSコンセプトの影響力ある初期採用者であり続け、大規模展開前にイノベーションを成熟させるために業界と頻繁にパートナーシップを組んでいます。商業需要は量産規範を形成し、1,000ユニットを超えるロットサイズで制御パッケージ1セットあたり5万USD以下の価格設定をサプライヤーに求めています。頻度は低いものの、政府契約は高いマージンと暗号化コマンド認証や運動脅威回避能力などの厳格な性能基準を伴い、確立された主要企業とアジャイルなニュースペース企業にとってバランスの取れたポートフォリオを維持しています。

地域分析

米国は2025年の地域支出の89.65%を占め、2031年にかけてCAGR 9.86%が予測されており、NASAの研究開発支出、宇宙軍の調達、および密集したコンポーネントサプライヤーネットワークに支えられています。打ち上げ税制優遇や試験場施設の拡充などの政策ツールが国内競争力を強化する一方、ITAR準拠が防衛セグメントを海外の侵食から保護しています。米国企業はまた、AIドリブンのAOCSソフトウェアおよびハイブリッド推進に特化したスタートアップへの資金提供を行う深いベンチャーキャピタル・プールの恩恵を受けています。

カナダはロボティクスの歴史と政府支援の地球観測ミッションを活用し、地域の相当なシェアを貢献しています。MDAのAURORAプラットフォームにおけるHoneywellのリアクションホイールのTelesat Corporation Lightspeed LEOコンステレーションへの活用に例示される米国プログラムとの調達協力が、国境を越えた技術の流れを強化しています。北極圏通信と気候モニタリングを支援する連邦プログラムが精密指向ソリューションへの安定した需要を維持し、耐放射線ハードウェアに焦点を当てた国内研究開発補助金を推進しています。

メキシコは現在、総投資額のごく小さな割合を占めていますが、航空宇宙経済特別区を通じて北米衛星AOCS市場のサプライチェーンへの統合を目指しています。サブシステム製造を対象とした政府インセンティブは、USMCA貿易圏内にとどまりながら費用対効果の高い労働力を求めるサプライヤーを引き付けています。国内ミッション需要は控えめで、災害対応画像と農村ブロードバンドを中心としています。しかし、育ちつつある組立技術基盤は、中期的にメキシコをリアクションホイールまたはスタートラッカー部品の外注先として位置付ける可能性があります。

競争環境

Honeywell International Inc.、Northrop Grumman Corporation、L3Harris Technologies, Inc.などの伝統的な主要メーカーは、長年のフライトヘリテージ、包括的な資格認定データベース、および複数年のDoD契約を通じて確固たる地位を維持しています。彼らは垂直統合型生産と独自の耐放射線マイクロエレクトロニクスを重視しています。Blue Canyon TechnologiesやImpulse Spaceなどのニュースペース参入者はモジュール式・COTS中心のオファリングで対抗し、リードタイムを18ヶ月から6ヶ月未満に短縮し、単体コストを50%削減することで商業コンステレーションにおけるシェアを切り開いています。

戦略的差別化要因は現在、軌道上の再構成を可能にするソフトウェア定義型機能にかかっています。セキュアな無線アップデートとAI駆動の故障検出ログを提供する企業が商業・政府クライアントを引き付けています。新興のゼロトラスト標準に準拠したサイバー堅牢化フライトソフトウェアは有利な隣接領域であり、DevSecOpsパイプラインに投資するサプライヤーを報います。M&A活動は特にエッジコンピューティングおよびハイブリッド推進器・姿勢制御アセンブリにおけるニッチ能力統合を標的にしています。

リアクションホイールの信頼性問題が推進スタートアップと制御システムベンダー間のパートナーシップを触媒し、単一点機械的故障に対するヘッジとして複合機能アクチュエーターを共同開発しています。コンポーネントレベルのコモディティ化が激化するにつれ、顧客ロイヤルティはアナリティクス・ポータル、稼働率保証、およびシームレスなコンステレーション管理ダッシュボードにますます依存するようになっています。

北米衛星姿勢・軌道制御システム産業リーダー

Honeywell International Inc.

Northrop Grumman Corporation

L3Harris Technologies, Inc.

The Boeing Company

Blue Canyon Technologies LLC (RTX Corporation)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:米国宇宙軍は耐障害性GPS(Resilient GPS)LEAPセグメントの下でAstranis、Axient、L3Harris、およびSierra Spaceに初期設計契約を授与。

- 2025年7月:NASAの宇宙技術ミッション局が「協力機会の常設公募(ACO)」を公表。5年間オープンで維持され、6〜12ヶ月ごとの付属書追加により進化する宇宙技術ニーズに対応し、北米における先進宇宙サブシステム(制御・航法を含む)への産業・学術参加を促進する。

- 2024年12月:Honeywell International Inc.がMDA Space Ltd.によりTelesat Corporation Lightspeed LEOコンステレーションを支援するAuroraラインの衛星向けリアクションホイールアセンブリ、3軸宇宙レートセンサー、および磁力計ユニットの提供企業として選定。

北米衛星姿勢・軌道制御システム市場レポートのスコープ

| 通信 |

| 地球観測 |

| 航法 |

| 宇宙観測 |

| その他 |

| 10kg未満 |

| 10〜100kg |

| 100〜500kg |

| 500〜1,000kg |

| 1,000kg超 |

| 静止地球軌道(GEO) |

| 低地球軌道(LEO) |

| 中地球軌道(MEO) |

| 商業 |

| 軍・政府 |

| その他 |

| 米国 |

| カナダ |

| メキシコ |

| アプリケーション別 | 通信 |

| 地球観測 | |

| 航法 | |

| 宇宙観測 | |

| その他 | |

| 衛星質量別 | 10kg未満 |

| 10〜100kg | |

| 100〜500kg | |

| 500〜1,000kg | |

| 1,000kg超 | |

| 軌道クラス別 | 静止地球軌道(GEO) |

| 低地球軌道(LEO) | |

| 中地球軌道(MEO) | |

| エンドユーザー別 | 商業 |

| 軍・政府 | |

| その他 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

市場の定義

- アプリケーション - 衛星のさまざまな用途または目的は、通信、地球観測、宇宙観測、航法、およびその他に分類されます。記載されている目的は衛星のオペレーターが自己報告したものです。

- エンドユーザー - 衛星の主な利用者またはエンドユーザーは、民間(学術、アマチュア)、商業、政府(気象、科学等)、軍事として説明されています。衛星は商業および軍事目的の両方に使用される多目的用途の場合があります。

- 打ち上げ機の最大離陸重量 - 打ち上げ機の最大離陸重量(MTOW)とは、ペイロード、機器、燃料の重量を含む打ち上げ時の最大重量を意味します。

- 軌道クラス - 衛星軌道はGEO、LEO、MEOの3つの大分類に分けられます。楕円軌道の衛星は遠地点と近地点が互いに大きく異なり、離心率0.14以上の衛星軌道は楕円軌道として分類されます。

- 推進技術 - このセグメントでは、さまざまな種類の衛星推進システムが電気、液体燃料、およびガスベースの推進システムとして分類されています。

- 衛星質量 - このセグメントでは、さまざまな種類の衛星推進システムが電気、液体燃料、およびガスベースの推進システムとして分類されています。

- 衛星サブシステム - 推進剤、バス、太陽電池パネル、その他の衛星ハードウェアを含む全てのコンポーネントおよびサブシステムがこのセグメントに含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 姿勢制御 | 地球および太陽に対する衛星の向き。 |

| インテルサット | 国際電気通信衛星機構(INTELSAT)は国際通信のための衛星ネットワークを運営しています。 |

| 静止地球軌道(GEO) | 静止衛星は赤道上空35,786km(22,282マイル)の地球軌道において地球の自転と同じ方向・速度で周回しており、空に固定されているように見えます。 |

| 低地球軌道(LEO) | 低地球軌道衛星は地球上空160〜2,000kmの軌道を周回し、完全周回に約1.5時間かかり、地球表面の一部のみをカバーします。 |

| 中地球軌道(MEO) | MEO衛星はLEO衛星の上方、GEO衛星の下方に位置し、通常は北極・南極上空の楕円軌道または赤道軌道で周回します。 |

| 超小型開口端末(VSAT) | 超小型開口端末は通常直径3メートル未満のアンテナです。 |

| キューブサット | キューブサットは10cmの立方体から構成されるフォームファクターに基づく小型衛星のクラスです。キューブサットは1ユニットあたり最大2kgの重量で、通常は市販のコンポーネントを構造および電子機器に使用します。 |

| 小型衛星打ち上げ機(SSLV) | 小型衛星打ち上げ機(SSLV)は3段階の打ち上げ機で、3つの固体推進ステージと端末ステージとしての液体推進ベースの速度トリミングモジュール(VTM)で構成されています。 |

| 宇宙資源採掘 | 小惑星採掘は、小惑星やその他の小惑星(地球近傍天体を含む)から物質を採掘するという仮説です。 |

| ナノ衛星 | ナノ衛星は10kg未満の衛星として概括的に定義されています。 |

| 自動船舶識別システム(AIS) | 自動船舶識別システム(AIS)は、近隣の船舶、AIS基地局、および衛星と電子データを交換することで船舶を特定・追跡する自動追跡システムです。衛星AIS(S-AIS)は衛星を使用してAIS信号を検出する際に用いられる用語です。 |

| 再使用型打ち上げ機(RLV) | 再使用型打ち上げ機(RLV)とは、ほぼ完全な状態で地球に帰還するよう設計された打ち上げ機を意味し、複数回打ち上げることができる、またはオペレーターが将来的に同様の打ち上げ機の運用に活用するために回収できる機体ステージを含むものです。 |

| 遠地点 | 楕円衛星軌道において地球表面から最も遠い点。地球の周りに円軌道を維持する静止衛星は、最初に22,237マイルの遠地点を持つ高度楕円軌道に打ち上げられます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測手法を構築するために、ステップ1で特定された変数と要素を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推計は売上および数量ベースで提供されています。売上から数量への換算には、各国の予測期間を通じて平均販売価格(ASP)を一定に保ち、価格設定にインフレは含まれません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の豊富な一次調査専門家ネットワークを通じて検証されます。回答者は市場の全体像を把握するためにあらゆるレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング、データベース・サブスクリプションプラットフォーム。