北米自動車サイバーセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

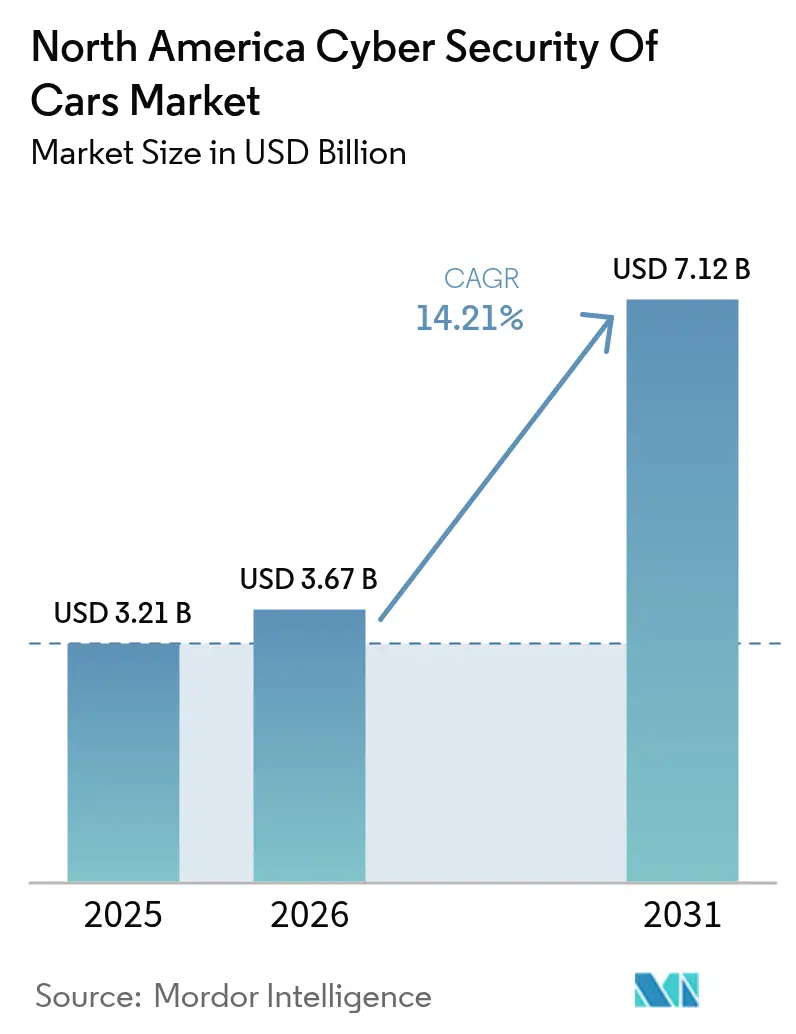

| 基準年の市場規模 (2025) | 3.21 十億米ドル |

| 市場規模 (2026) | 3.67 十億米ドル |

| 市場規模 (2031) | 7.12 十億米ドル |

| 成長率 (2026 - 2031) | 14.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米自動車サイバーセキュリティ市場分析

北米自動車サイバーセキュリティ市場の規模は2025年に32.1 ビリオン 米ドルと評価され、2026年の36.7 ビリオン 米ドルから2031年には71.2 ビリオン 米ドルに達すると推定されており、予測期間(2026〜2031年)中のCAGRは14.21%です。この急速な拡大は、ソフトウェア定義型車両への移行、国連規則R155およびISO 21434の施行強化、ならびに収益機会と新たな攻撃ベクターの両方をもたらすOTA(無線通信経由)アップデートプログラムの急増を反映しています。自動車メーカーは、エンドツーエンドの保護を必要とする集中型コンピューティング、5G対応V2X通信、およびデジタルキーエコシステムへの資本再配分を継続しています。民間機関向けに130 ビリオン 米ドルを超える連邦資金が投入されており、重要なモビリティインフラの強化に対する米国のコミットメントが示されています [1]米国エネルギー省、「EVチャージングインフラのセキュリティ確保 第1部:サイバーセキュリティが重要な理由」、energy.gov。カナダの自動車安全改革案よびメキシコのUSMCA義務の進展は、北米自動車サイバーセキュリティ市場全体に追加的な勢いと複雑性をもたらしています。

レポートの主要ポイント

- ソリューションタイプ別では、ソフトウェアベースプラットフォームが2025年に収益シェア39.65%でリードし、プロフェッショナルおよびマネージドサービスは2031年まで年間CAGR15.33%で拡大しています。

- セキュリティドメイン別では、ネットワークセキュリティが2025年の北米自動車サイバーセキュリティ市場シェアの34.78%を占め、クラウド/バックエンドセキュリティは2031年までにCAGR15.92%で拡大すると予測されています。

- 車両タイプ別では、乗用車が2025年の北米自動車サイバーセキュリティ市場規模の58.61%のシェアを保有し、自律走行車およびロボタクシーはCAGR17.64%で成長する見込みです。

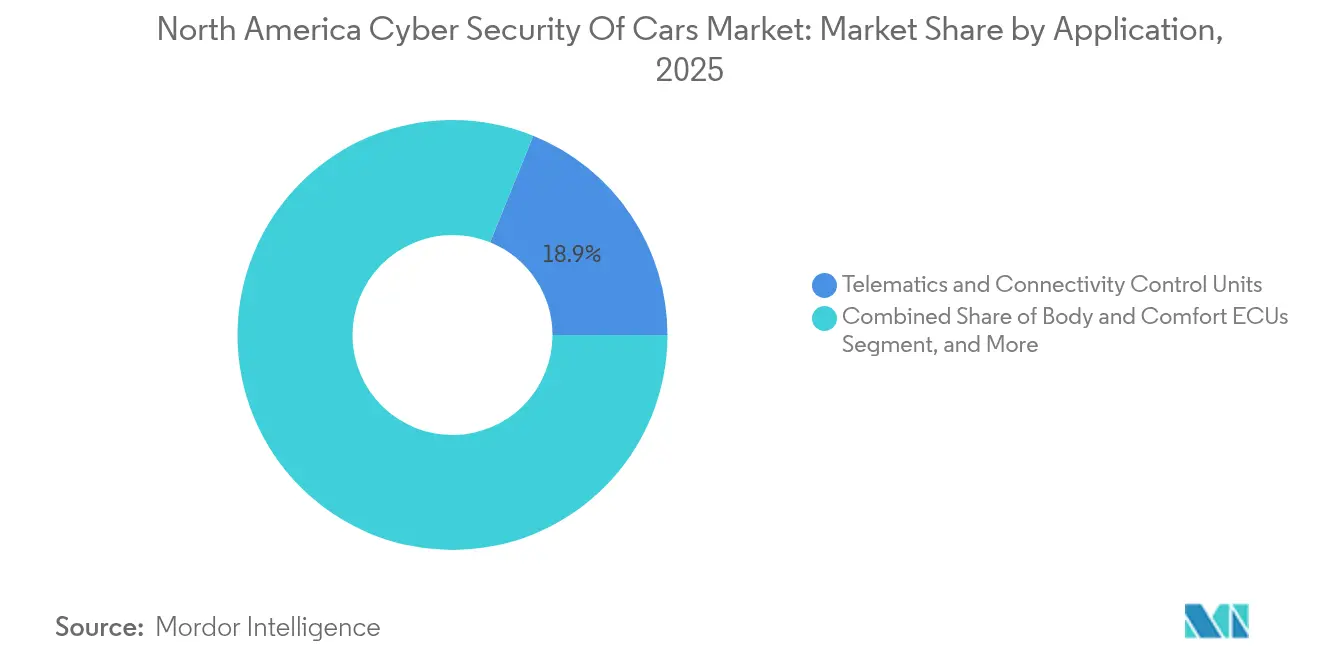

- アプリケーション別では、テレマティクスおよびコネクティビティコントロールユニットが2025年収益の18.87%を占め、ADAS(先進運転支援システム)および自律走行システムは2031年までにCAGR16.74%を達成する軌道にあります。

- デプロイメントモード別では、オンボード(エッジ)ソリューションが2025年の収益の54.63%を占め、オフボード/クラウドデプロイメントはCAGR16.71%で増加すると予測されています。

- 地域別では、米国が2025年に77.05%のシェアで支配的であり、カナダは2031年まで最速のCAGR17.58%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米自動車サイバーセキュリティ市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 国連規則R155 / ISO 21434コンプライアンス | +2.8% | 北米およびグローバル | 短期(2年以内) |

| OTAソフトウェアアップデートの急増 | +2.1% | 米国、カナダ | 中期(2年~4年) |

| コネクテッドカー普及および5G / V2Xの展開 | +1.9% | 北米中核部、メキシコへの波及 | 中期(2年~4年) |

| デジタルキーエコシステムの拡大 | +1.4% | 米国、初期段階のカナダ | 短期(2年以内) |

| EVチャージステーション攻撃サーフェス | +1.2% | 都市部北米 | 中期(2年~4年) |

| ソフトウェア定義型車両の収益モデル | +1.6% | グローバル、北米リーダーシップ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国連規則R155 / ISO 21434コンプライアンス期限

2024年7月に始まった強制施行により、OEMはサイバーセキュリティ管理システム、ソフトウェアアップデートプロセス、および継続的な脆弱性監視を認証することが義務付けられました。自動車メーカーはティア1サプライネットワーク全体に「セキュリティ・バイ・デザイン」調達を組み込むことで対応し、サードパーティ監査およびマネージドサービス契約への需要を加速させました [2]UL Solutions、「サイバーセキュリティ管理システム(CSMS)」、ul.com。プロセス成熟度を実証できないサプライヤーは新型車プログラムから排除されるリスクに直面しており、北米自動車サイバーセキュリティ市場全体でプロフェッショナルサービスの採用が促進されています。

OTAソフトウェアアップデート採用の急増

2025年までに2億5,000万台以上の車両がOTA機能をサポートすると予測されており、リコール対応が物理的なサービスキャンペーンからセキュアなリモートパッチ適用へと移行しています [3]HARMAN Automotive、「消費者への直接的な影響を目的とした自動車OTAデプロイメント戦略の精緻化」、harman.com。自動車メーカーは暗号認証とデュアルイメージフェイルセーフ技術を活用してアップデートを保護しています。ソフトウェアリリースの頻度の高まりはエンドポイントの露出を増大させ、北米自動車サイバーセキュリティ市場全体でエンドポイント保護エージェントおよびクラウドベースの脅威インテリジェンス集約への需要を高めています。

コネクテッドカー普及と5G / V2X展開の成長

5Gの容量は低遅延のV2Xメッセージングを可能にする一方で、分散型サービス拒否攻撃および中間者攻撃の潜在的な攻撃面を拡大させます。米国国土安全保障省は車両通信への無線攻撃を最も深刻な輸送上の脅威の一つに分類しており、安全なスペクトル利用のための産官共同フレームワークの構築を促進しています [4]米国国土安全保障省、「車両および道路インフラへの5Gの影響」、dhs.gov。AIを活用した新興ネットワークセンサーは5Gのスループットを活用し、北米自動車サイバーセキュリティ市場全体でリアルタイムに異常を隔離します。

車載デジタルキーエコシステムの急速な拡大

CCC主導の相互運用性がデジタルキー採用の年間21%増加を支えており、公開鍵インフラサービスおよびバイオメトリック認証情報ストレージのプロバイダーに恩恵をもたらしています。PKIを基盤としたスマートフォンアクセスはリレーアタックの発生件数を削減し、摩擦のないモビリティに対する消費者需要に応えていますが、スマートフォンのOSアップデートが北米自動車サイバーセキュリティ市場全体の暗号ポリシーを弱体化させる可能性があるため、継続的なリスク評価が求められます。

阻害要因インパクト分析*

| 阻害要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 断片化したソフトウェアサプライチェーン | -1.8% | 北米およびグローバル | 中期(2年~4年) |

| 標準化を上回る脅威の進化 | -1.5% | グローバル、北米で深刻 | 短期(2年以内) |

| AUTOSARサイバー人材の不足 | -1.3% | 北米、専門的役割 | 長期(4年以上) |

| CAN-FD帯域幅の制限 | -0.9% | グローバル、インフラ依存 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

高度に断片化したソフトウェアサプライチェーン

一般的な車両は数百のサプライヤーモジュールを統合しており、それぞれに独自のファームウェア系譜があります。包括的なソフトウェア部品表(SBOM)の欠如はパッチオーケストレーションを複雑にし、複数のECU(電子制御ユニット)にわたって潜在的な脆弱性を残しています。ランサムウェア攻撃者はサードパーティのゲートウェイを悪用しており、2024年第2四半期において北米の開示された自動車サプライチェーン攻撃のシェアは58%に達しました。

標準化を上回る脅威の進化

自動車サイバーインシデントによる金銭的損害は2024年に225 ビリオン 米ドルに達し、規制更新のペースを上回りました。量子性暗号化は量産車両にはほとんど導入されておらず、長寿命プラットフォームを将来の復号攻撃にさらすロードマップの不一致を生じさせています。適応型のポリシーベース防御ツールを重視するベンダーは、北米自動車サイバーセキュリティ市場において戦略的優位性を獲得しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:サービスがプロフェッショナル変革を牽引

ソフトウェア中心のプラットフォームは、ファイアウォール、侵入検知システム、およびAIベースの分析がコネクテッドビークルのデフォルト要件となったことで、2025年の収益の39.65%を獲得しました。しかし、プロフェッショナルサービスおよびマネージドサービスは、OEMが社内の能力ギャップを超える脅威監視およびインシデント対応機能をアウトソーシングするにつれ、2031年まで年率15.33%で成長すると予測されています。プロフェッショナルサービス向けの北米自動車サイバーセキュリティ市場規模は2031年までにほぼ倍増する見込みです。深刻な人材不足により、自動車メーカーはセキュリティオペレーションセンターへのアクセスとコンプライアンスレポートをバンドルしたサブスクリプションモデルへの移行を余儀なくされています。

マネージドサービスの勢いはインテグレーションコンサルティングも支援しており、サプライヤーが異種ECUスタック全体のセキュリティコントロールを調和させることを可能にしています。Upstream Securityのクラウド監視サービスはすでに2,500万台以上の車両をサポートしており、他のプロバイダーが模倣するスケーラブルな設計図を示しています。NXPおよびInfineonのハードウェアセキュリティモジュールは16ナノメートルマイクロコントローラーにトラストルート機能を追加し、車載コンピューティングコストを削減しますが、統合の成功は依然として外部パートナーが提供する包括的な脆弱性管理ワークフローに依存しています。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能

セキュリティドメイン別:クラウドアーキテクチャの変革

ネットワークセキュリティは、OEMがCAN-FDおよび自動車用イーサネットをパケットスプーフィングから保護したことで、2025年に34.78%のシェアで市場をリードしました。クラウド/バックエンドセキュリティは、集中型データレイクがリアルタイム異常検知のためにフリートテレメトリを毎時最大40テラバイト収集するにつれ、最速の15.92% CAGRを記録すると予測されています。クラウドセキュリティの北米自動車サイバーセキュリティ市場シェアは、ドメインコントローラーがAI分析のための弾力的なコンピューティングを提供するハイパースケーラー環境にログを転送するにつれて上昇しています。

サードパーティのインフォテインメントおよび保険アプリケーションが車載エコシステムに浸透するにつれ、アプリケーションレベルの対策の重要性が高まっています。サンドボックス化とコード署名機能は、HARMAN Ignite Storeなどのコックピットマーケットプレイスを保護し、エンドポイントECUセキュリティはボディコントロールおよび安全アクチュエーター向けの軽量暗号化への対応を継続しています。デジタルサービスポートフォリオの拡大に伴い、アイデンティティ・アクセス管理サブドメインが早期の牽引力を示しています。

車両タイプ別:自律走行システムのセキュリティプレミアム

乗用車は2025年の収益の58.61%を提供しましたが、自律走行車およびロボタクシーは冗長センサースイートとAI意思決定ループが多層防御を必要とするため、年率17.64%で成長する軌道にあります。自律走行プラットフォーム向けの北米自動車サイバーセキュリティ市場規模は、Tesla、Cruise、Waymoのプロジェクト展開と連動しています。これらのプログラムは、機能安全規制当局がアクティブなサイバー侵害シナリオ下でも回復力のある対応を期待するため、ユニットあたりより高いセキュリティ支出を割り当てています。

小型商用フリートは、物流事業者が車両のダウンタイムを許容できないため、フリート全体の侵入検知を採用しています。大型トラックはゲートウェイセグメンテーションを統合し、インフォテインメントをブレーキコントローラーから分離しています。これらのカテゴリー全体の標準化は依然として断片化していますが、混合資産ポートフォリオ向けにソリューションをパッケージ化するセキュリティベンダー間の垂直横断的な製品化を促進しています。

アプリケーション別:ADASセキュリティの複雑性

テレマティクスおよびコネクティビティコントロールユニットは、リモートサービスのデフォルト入口として機能することで、2025年の収益の18.87%を生み出しました。ADASおよび自律走行システムは、センサーフュージョンアルゴリズムが集中型プロセッサーに移行するにつれ、16.74% CAGRが予測されています。ADASレイヤーに割り当てられた北米自動車サイバーセキュリティ市場規模は、レベル3〜4の展開とともに拡大します。攻撃ベクターにはスプーフィングされた物体検知データが含まれており、OEMはリアルタイムのセンサー整合性チェックを導入することを余儀なくされています。

インフォテインメントおよびデジタルコックピットは、アプリストアや音声アシスタントなどの機能を継続的に追加しており、サンドボックス化の要件を高めています。パワートレイン/EV充電インターフェースは、双方向エネルギーフローに関連する新たなリスクを明らかにしています。ボディ・コンフォートコントローラーは低電力ではありますが、周辺防御が強化されるにつれてリレー窃盗犯が内部CANノードに転換するため、もはや無視されることはありません。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能

デプロイメントモード別:エッジコンピューティングセキュリティ

オンボードソリューションは2025年に54.63%の収益シェアを保持し、遅延に敏感なパワートレインおよびブレーキ機能を保護するためにリアルタイム異常検知を活用しました。オフボード/クラウドデプロイメントは、UpstreamのOcean AIエンジンなどのAI駆動フリート全体相関モデルに牽引され、2031年まで年率16.71%で進展すると予測されています。ハイブリッドアプローチが調達を支配しており、シグネチャベースの侵入防止をエッジゲートウェイに割り当て、複雑なパターンマッチングと長期フォレンジックをクラウドに置いています。自動車メーカーはMQTTまたはHTTPSテレメトリパイプラインの標準化を進め、ドメインコントローラーのログがほぼリアルタイムで脅威インテリジェンスダッシュボードに供給されるようにしています。北米自動車サイバーセキュリティ市場は、消費者向けインフォテインメントトラフィックを混雑させることなくセキュリティテレメトリバックホールに安全なベースライン遅延を提供する5Gネットワークスライシングの恩恵を受けています。

地理的分析

米国は2025年の収益の77.05%を獲得しており、密集したOEMの拠点、ティア1サプライヤー、および民間サイバーセキュリティプログラムに対して総額130 ビリオン 米ドルを超える連邦支援を反映しています。中国およびロシアのコネクテッドビークル技術に対するワシンンの禁止措置は国内ベンダーにサプライギャップを埋める機会を与え、デトロイトとシリコンバレーの協力がイノベーションパイプラインを加速させています。HARMAN、BlackBerry QNX、Continentalなどの主要プラットフォームプロバイダーは、型式認証をISO 21434監査結果に結びつける米国道路交通安全局のガイダンスに沿って製品ロードマップを調整しています。

カナダは年率17.58%の成長が予測されており、改訂された自動車安全基準および輸送資産全体にゼロトラストフレームワークを推進する公共部門の取り組みに支えられています。しかし、同国は最大25,000人のサイバーセキュリティ専門家の不足に悩まされており、OEMがマネージドサービスサプライヤーと契約する動機となっています。オンタリオ州とケベック州間の5Gコリドーへの州の投資は、北米自動車サイバーセキュリティ市場内のネットワークセキュリティ支出をさらに高めています。

メキシコの規制の道筋は、2026年のUSMCAレビューが近づくにつれて流動的なままであり、外国製テレマティクスモジュールに対するより厳格な規制が課される可能性があります。IMMEXコンプライアンス監査はすでに組立業者にエンドツーエンドのセキュリティプロセスを文書化するよう圧力をかけており、多国籍ティア1企業がISO 21434対応度についてサプライヤーを事前認定することを促しています。提案されている半導体関税は電子機器生産を国内に移転させる可能性があり、輸出市場の需要を満たすセキュアマイクロコントローラーを統合する国内ファブの位置付けを強化しています。

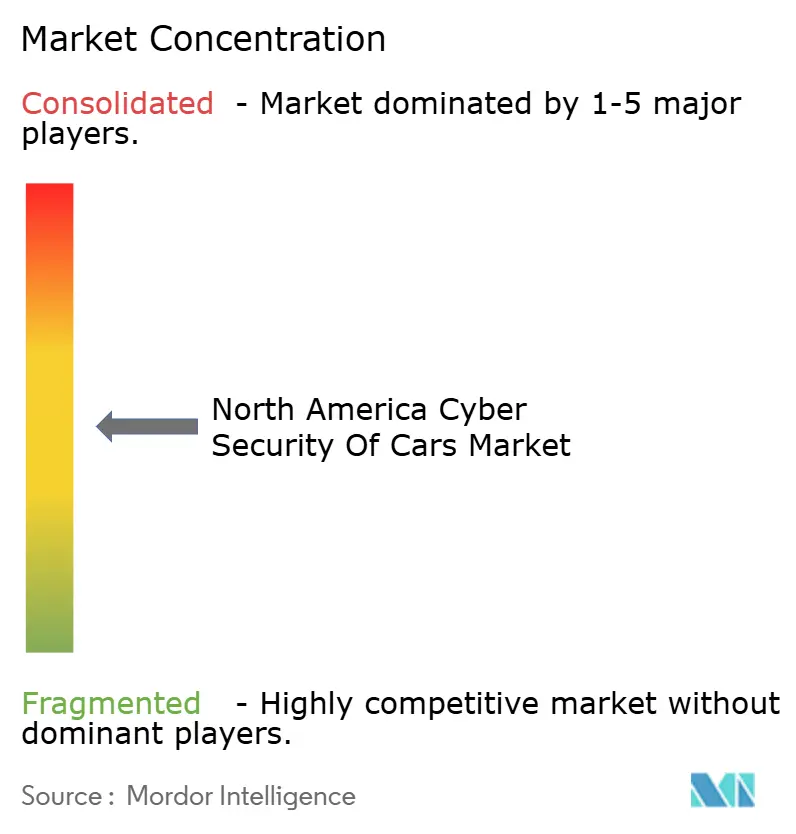

競合環境

市場はグローバルテクノロジーコングロマリットと専門スタートアップが競合する中程度の断片化を示しています。HARMANはSamsungのシリコン供給を活用し、エコシステム採用を加速するためにEclipse Foundationを通じてコネクテッドサービススタックをオープンソース化しています。BlackBerry QNXは決定論的マイクロカーネルの実績と、ゾーナルアーキテクチャ向けの安全認証済みミドルウェアを供給するためのVectorおよびTTTechとの新たなパートナーシップを組み合わせています。

半導体大手のNXPおよびInfineonは16ナノメートルマイクロコントローラーにポスト量子暗号化とハードウェアトラストルートを組み込み、電源投入時のセキュアブートを可能にしながらAUTOSAR統合を容易にしています。Upstream SecurityおよびVicOneはフリート全体の分析を提供するクラウドネイティブの脅威インテリジェンスネットワークを推進しています。RunSafeなどのニッチなイノベーターはバイナリレベルの移動標的防御を導入しており、BMW i Venturesの投資によってファームウェア免疫化に対する市場の需要が実証されています。

成長戦略はエコシステムアライアンス、垂直統合買収、およびコンプライアンスコンサルティングサービスに依存しています。AI分析、標準マッピング、およびOTAによる修復を組み合わせるベンダーは、OEMが開発と運用にわたる単一ペインソリューションを求めるにつれて牽引力を獲得しています。強制的なサイバーセキュリティ型式認証がレガシーモデルのアップデートに拡大されると競争激化が予想され、北米自動車サイバーセキュリティ市場の総アドレス可能支出が拡大します。

北米自動車サイバーセキュリティ産業のリーダー企業

Harman International Industries Inc.(Samsung Electronics Co. Ltd.)

BlackBerry Ltd.(QNX Software Systemsを通じて)

Continental AG

Robert Bosch GmbH – ETAS / ESCRYPT

Aptiv PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:HARMANはEclipse Foundationを通じて完全なコネクテッドサービスプラットフォームをオープンソース化した最初の企業の一つとなり、大規模なソフトウェア定義型車両展開のための安全な車両からクラウドへのコネクティビティを可能にしました。

- 2025年1月:VicOneはMicrosoftと協力してソフトウェア開発者向けの自動車脅威インテリジェンスを提供し、GitHubセキュリティ分析とVicOneのxZETAプラットフォームを統合しました。

- 2024年12月:Upstream SecurityはGoogle Cloudとパートナーシップを締結し、北米全域のコネクテッドビークルの防御的分析を強化しました。

- 2024年11月:VVDN TechnologiesはSecureThings.aiとMOU(覚書)を締結し、コネクテッドビークルプログラムのISO 21434コンプライアンスサービスを強化しました。

北米自動車サイバーセキュリティ市場レポートの調査範囲

本調査のスコープは、ソリューションのタイプに基づく北米の自動車サイバーセキュリティ市場を特徴付けており、ソフトウェアベース、ハードウェアベース、プロフェッショナルサービス、インテグレーション、ネットワークセキュリティ、アプリケーションセキュリティ、クラウドセキュリティを含むセキュリティが含まれます。

本調査には、市場へのCOVID-19の影響評価も含まれています。

| ソフトウェアベース |

| ハードウェアベース |

| プロフェッショナルおよびマネージドサービス |

| インテグレーション |

| その他のソリューション |

| ネットワークセキュリティ |

| アプリケーションセキュリティ |

| クラウド/バックエンドセキュリティ |

| エンドポイントECUセキュリティ |

| その他のドメイン |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| 自律走行車およびロボタクシー |

| テレマティクスおよびコネクティビティコントロールユニット |

| インフォテインメントおよびデジタルコックピット |

| ADASおよび自律走行システム |

| パワートレイン/EV充電インターフェース |

| ボディおよびコンフォートECU |

| オンボード(エッジ) |

| オフボード/クラウド |

| 米国 |

| カナダ |

| メキシコ |

| ソリューションタイプ別 | ソフトウェアベース |

| ハードウェアベース | |

| プロフェッショナルおよびマネージドサービス | |

| インテグレーション | |

| その他のソリューション | |

| セキュリティドメイン別 | ネットワークセキュリティ |

| アプリケーションセキュリティ | |

| クラウド/バックエンドセキュリティ | |

| エンドポイントECUセキュリティ | |

| その他のドメイン | |

| 車両タイプ別 | 乗用車 |

| 小型商用車 | |

| 大型商用車 | |

| 自律走行車およびロボタクシー | |

| アプリケーション別 | テレマティクスおよびコネクティビティコントロールユニット |

| インフォテインメントおよびデジタルコックピット | |

| ADASおよび自律走行システム | |

| パワートレイン/EV充電インターフェース | |

| ボディおよびコンフォートECU | |

| デプロイメントモード別 | オンボード(エッジ) |

| オフボード/クラウド | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

2031年における北米自動車サイバーセキュリティ市場の予測規模はいくらですか?

2031年までに71億2,000万米ドルに達し、CAGR14.21%で成長すると予測されています。

最も急速な成長軌跡を示すソリューションタイプはどれですか?

OEM(相手先ブランド製造業者)が脅威監視およびコンプライアンス機能をアウトソーシングするにつれ、プロフェッショナルおよびマネージドサービスは年間15.33%の成長が予測されています。

国連規則R155およびISO 21434は調達戦略にどのような影響を与えていますか?

これらの規制により認証済みサイバーセキュリティマネジメントシステムが義務化され、サプライヤーはプログラム適格性を維持するためにセキュリティ・バイ・デザインの実践を組み込むことを余儀なくされています。

クラウド/バックエンドセキュリティはなぜ勢いを増しているのですか?

集中型ドメインコントローラーアーキテクチャは大量のテレメトリストリームをハイパースケーラー環境にオフロードしており、クラウド重視のコントロールにおけるCAGR15.92%を牽引しています。

最終更新日: