バッテリー用途向けリチウム化合物市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 1.33 百万LCEトン |

| 市場取引高 (2031) | 3.63 百万LCEトン |

| 成長率 (2026 - 2031) | 22.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバッテリー用途向けリチウム化合物市場分析

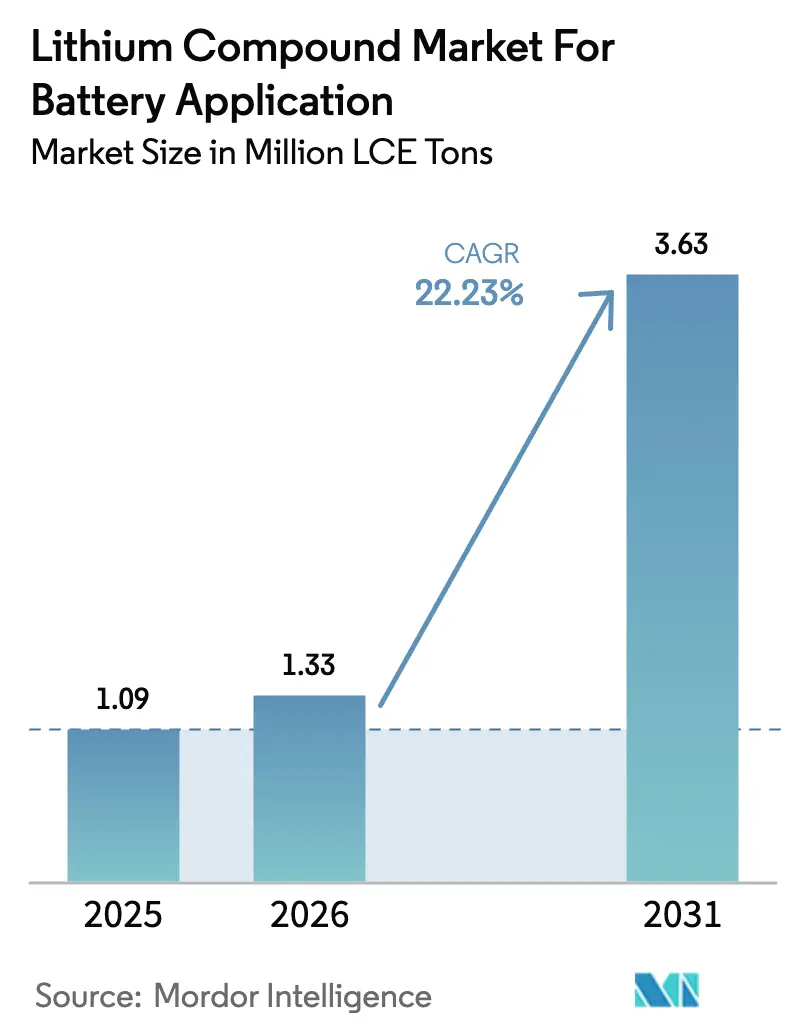

電池用途向けリチウム化合物市場の産業規模は2025年に109万LCEトンと評価され、2026年の133万LCEトンから2031年には363万LCEトンに達すると推定され、予測期間(2026年〜2031年)中のCAGRは22.23%となっています。電気自動車義務化規制、系統規模の蓄電調達、および従来の化学系よりもキロワット時あたりのリチウム消費量が多い高ニッケル正極材への移行が、急激な拡大を牽引しています。中国、欧州連合、北米を中心とした自動車需要が数量の基盤を形成する一方、新興の電力系統向け蓄電プロジェクトが対象市場の裾野を広げています。炭酸リチウムはLFPセルにおけるコスト競争力を維持しているものの、自動車メーカーがニッケルリッチなNCMおよびNCAプログラムを拡大するにつれ、水酸化リチウムの採用が進んでいます。アジアの統合精製設備が域的優位性を強化する一方、米国および欧州にとっての供給安全保障上の脆弱性も浮き彫りにしています。大手生産者は中流から上流への統合を通じてマージンを確保するとともに、価格シグナルの変化に応じて炭酸塩と水酸化物の間で巧みに生産を切り替えています。

レポートの主要ポイント

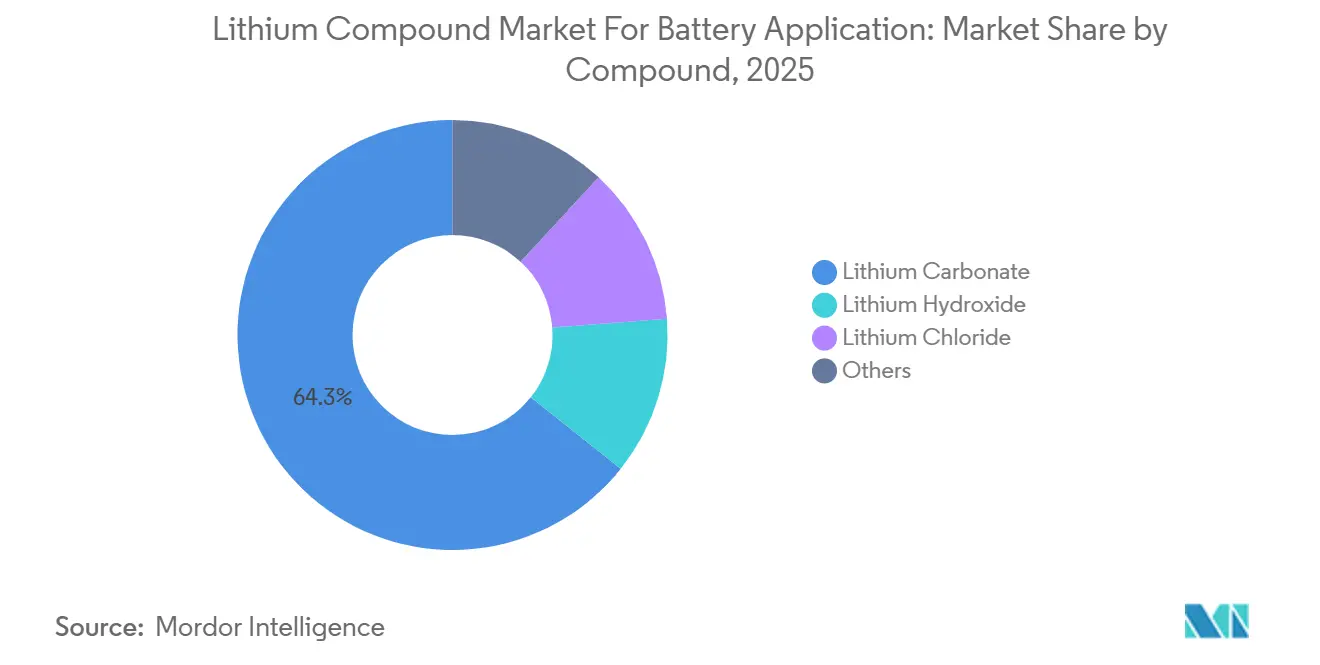

- 化合物別では、炭酸リチウムが2025年の電池用途向けリチウム化合物市場シェアの64.31%を占め首位となり、2031年にかけてCAGR 22.79%で成長する見込みです。

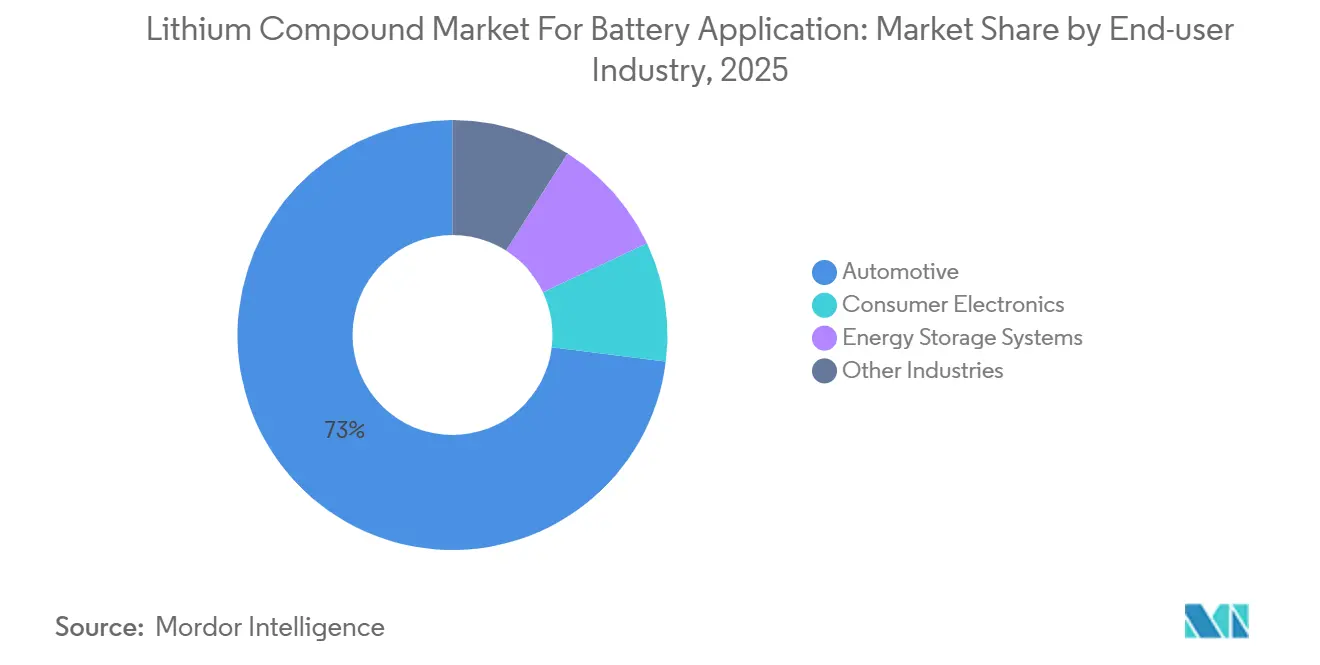

- エンドユーザー産業別では、自動車用途が2025年の数量の73.02%を占め、2031年にかけてCAGR 23.01%で拡大する見通しです。

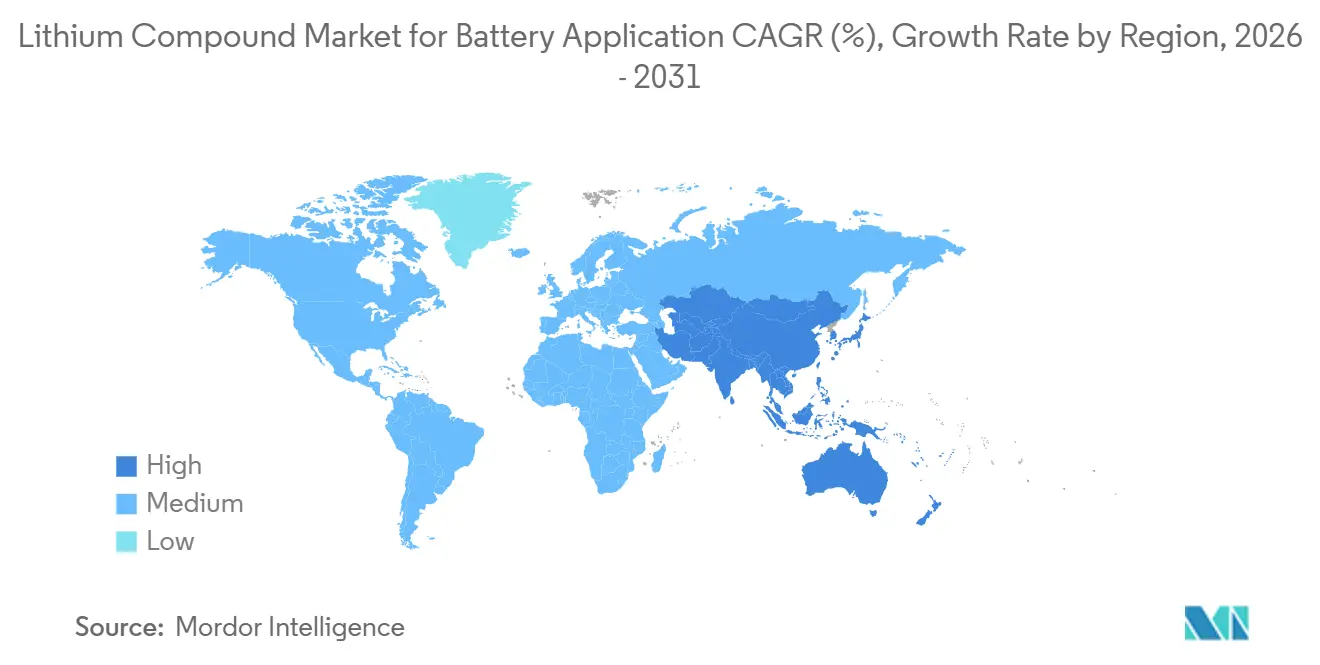

- 地域別では、アジア太平洋が2025年の電池用途向けリチウム化合物市場規模の64.86%を占め、2026年~2031年にかけて最も高い地域別CAGR 23.85%を維持すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルバッテリー用途向けリチウム化合物市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気自動車普及の急増 | +6.2% | 中国、欧州連合、北米に集中するグローバル市場 | 中期(2~4年) |

| 再生可能エネルギー蓄電導入の拡大 | +4.8% | APACが中核、北米および欧州への波及 | 中期(2~4年) |

| 民生用電子機器および電動工具の拡大 | +2.1% | APACの製造拠点が牽引するグローバル市場 | 短期(2年以内) |

| 新興国における電池サプライチェーンの現地化 | +3.9% | インド、インドネシア、メキシコ、モロッコ | 長期(4年以上) |

| 高ニッケルおよび全固体電池化学系によるリチウム使用強度の向上 | +4.3% | 北米、欧州連合、日本、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気自動車普及の急増

2025年、乗用車および商用電気自動車(EV)のグローバル販売台数は重要なマイルストーンを超え、電池グレードのリチウム化合物に対する堅調な需要が確立されました。欧州および北米の車両は高い走行距離を重視し、ニッケルリッチ電池への移行が進んでいます。これらの電池が水酸化物採用の急増を牽引しています。一方、中国は重要な役割を果たしており、国内OEMは炭酸塩原料から製造されるコスト効率の高いリン酸鉄リチウム(LFP)パックを活用し、相当数のEVを出荷しました。インフレ抑制法(IRA)の優遇措置により、北米では電池セル工場への投資コミットメントが相次ぎました[1]米国エネルギー省、「IRA電池製造助成金2025年」、energy.gov。各工場は炭酸リチウム換算量(LCE)の年間供給を取り込む態勢にあります。高ニッケルとLFP戦略の乖離が拡大するにつれ、炭酸塩と水酸化物の両市場が同時成長する見通しです。さらに、都市バスから中型トラックに至る商用車の電動化が、年間を通じた安定した需要をもたらしています。

再生可能エネルギー蓄電導入の拡大

太陽光・風力発電の拡大に伴う出力安定化容量の必要性から、系統規模の電池設置は引き続き増加すると見込まれます。カリフォルニア州の自家発電奨励プログラム(SGIP)は住宅用システムへの多額の資金を承認しており、主に炭酸リチウムを使用するLFP電池が採用されています。中国が新たに導入した風力・太陽光発電所向け蓄電義務化政策がLFPモジュールの需要を喚起しています。インドでは蓄電に関する入札が実施され、短期間資産への資金調達モデルがリチウム依存度の低い傾向を示しながらも、系統安定化需要の高まりが浮き彫りになっています。鉄空気電池などの長時間蓄電化学系は、今後10年後半にニッチ市場を形成する見込みですが、依然として商業化の初期段階にあり、少なくとも2031年まではリチウムの優位性が維持されます。

新興国における電池サプライチェーンの現地化

供給の多様化と現地付加価値の向上を目指し、インド、インドネシア、メキシコ、モロッコは2024年~2025年にかけて国内セルおよび前駆体工場への多額の投資を共同で誓約しました[2]インド重工業省、「ACC電池蓄電向けPLI制度」、heavyindustries.gov.in。インドの生産連動型優遇(PLI)プログラムは5つのギガファクトリーを支援し、相当規模の合計生産能力を目標としています。インドネシアのニッケル輸出規制は現地製錬と連動しており、硫酸ニッケルとの共沈に使用する水酸化物の輸入を間接的に増加させています。メキシコはUSMCAの原産地規則を活用して米国の税額控除を確保し、ヌエボ・レオン州に上流から包装に至る幅広い投資家を呼び込んでいます。モロッコでは、Gotion High-Techとの協力により現地のリン酸塩資源をLFP正極に組み込み、炭酸リチウムの安定供給を確保しています。これらの取り組みは、グローバルなセル生産における中国の歴史的な支配力に挑戦するものです。ただし、許認可の遅延や熟練労働者不足といった障壁により、多くの稼働開始スケジュールはすでに2028年以降に押し込まれています。

高ニッケルおよび全固体電池化学系によるリチウム使用強度の向上

現在の正極レシピは高いニッケル含有量を誇り、従来のNCM 6-2-2ブレンドと比較してキロワット時あたりのリチウム需要を増大させています。ゼネラルモーターズのUltiumプラットフォームはNCM 90-5-5セルを採用し、キロワット時あたりの水酸化リチウム(LiOH)を消費します。一方、BMWのノイエ・クラッセ円筒形電池はNCA正極を採用し、高エネルギー密度を実現しており、こちらも水酸化物ルートに依存しています。QuantumScapeおよびトヨタの全固体電池プロトタイプは、リチウム金属負極と硫化物固体電解質を採用し、界面安定化のためにキロワット時あたり追加のリチウム塩を含有しています。パイロットラインが進展するにつれ、水酸化物および硫化リチウムなどの特殊塩は、プレミアムモデルにおいて炭酸塩を上回る成長が見込まれます。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サプライチェーンのボトルネックとスポジュメン不足 | -2.7% | オーストラリア、中国の精製拠点 | 短期(2年以内) |

| 厳格な水使用規制および環境規制 | -1.9% | チリ、アルゼンチン、ネバダ州 | 中期(2~4年) |

| 投機に起因するリチウム価格の変動 | -1.5% | 中国スポット市場に集中するグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サプライチェーンのボトルネックとスポジュメン不足

2025年、オーストラリアの鉱山企業は価格下落を受けてスポジュメン精鉱の生産を削減しました。この動きにより中国の転換業者向け原料が減少し、精製所の在庫は最低水準まで低下しました。通常、新規ハードロック生産能力は最終投資決定から初回製品出荷まで数ヶ月を要します。したがって、現在の計画中止は、今後10年後半の成長する電気自動車(EV)市場に対する潜在的な供給不足を示唆しています。Liontownによるキャスリン・バレー・プロジェクトの延期は、サプライチェーンからの追加供給の喪失を意味します。EV販売が年間成長を続ける中、スポジュメン需要は経済的に採算の取れる供給を上回る可能性があります。かん水は一定の緩和をもたらしますが、環境上の課題を伴い、直接リチウム抽出(DLE)技術はまだパイロット段階にあります。鉱山のキャッシュフローを支える安定した価格回復がなければ、リチウム化合物市場は断続的な需給逼迫に直面し、下流の安定的な計画立案を脅かす可能性があります。

厳格な水使用規制および環境規制

チリのアタカマ更新許可は現在、かん水採取に上限を設けており、脱塩への投資なしにSQMおよびAlbemarleが炭酸塩生産能力を拡大する余地を制限しています。アルゼンチンでは、州政府がサラル・デル・オンブレ・ムエルトにおける水収支監査を強化しており、ブラウンフィールド拡張の許認可サイクルが長期化しています。一方、ネバダ州水資源局は地下水モデリング要件を導入しており、プロジェクト開発スケジュールに2年から3年が追加される可能性があります。環境面の圧力は炭素フットプリントにも向けられており、欧州連合が提案する電池パスポートはライフサイクル開示を義務付けています。この動きは低排出DLEルートへのインセンティブを与える一方、中小規模事業者の資本調達を複雑にしています。緩和措置が規制スケジュールに追いつかない場合、コンプライアンスコストと許認可の遅延が予測CAGRを押し下げる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

化合物別:炭酸塩が規模を維持しながら水酸化物がプレミアム成長を加速

炭酸リチウムは2025年の数量の64.31%を占めました。これは主に、中国の急成長する大衆向けEVおよび定置型エネルギーセグメントの基盤となるLFP正極における中心的な役割によるものです。LFP電池パックは注目すべきマイルストーンを達成し、システム総コストがその競争力を裏付け、ニッケル系化学系に対する大きな優位性を示したことで、炭酸リチウムの需要をさらに押し上げました。炭酸塩用途向けリチウム化合物市場規模は、二輪車の急速な電動化とエネルギー貯蔵への注目の高まりに牽引され、CAGR 22.79%で成長する見込みです。一方、水酸化リチウムは2025年の生産量の相当部分を占めながらも、電池グレードプレミアムにより収益シェアでは不均衡に高い割合を占めました。両製品の力学は戦略的なバランスを示しており、炭酸リチウムが数量の安定性を確保する一方、水酸化リチウムはより高い利益率と強い交渉力を提供しています。

塩化リチウム、フッ化リチウム、酸化リチウム、硫化リチウムなどの第二層化合物は2025年の数量の約6%を構成しましたが、ニッチ用途における重要性は大きいです。例えば、全固体電解質の開発者は、硫化物系薄膜の製造に不可欠な高純度塩化リチウムを使用しています。これらの薄膜は10 mS/cmを超えるイオン伝導率を誇り、主流の炭酸塩ルートでは達成困難な水準です。一方、フッ化リチウムは4.5 V NM正極における遷移金属溶出を防ぐ高電圧電解質添加剤として重要な役割を果たしています。これらの特殊塩の価格は炭酸塩のベンチマークを上回ることがあります。さらに、これらの化合物の需要は主要OEMが設定する研究開発のマイルストーンと密接に連動しています。パイロット生産ラインがグラムスケールの実験からトンスケールの操業へと移行するにつれ、特殊品メーカーは知的財産に富んだ収益性の高いマイクロ市場を開拓する態勢にあります。これらの市場は高いトン数を誇るわけではありませんが、大きな価値を約束しています。

エンドユーザー産業別:自動車が支配的地位を維持しながらエネルギー貯蔵システムが急成長

自動車用途は2025年の数量の73.02%を吸収し、2031年にかけてCAGR 23.01%で拡大する見込みです。大衆向けセダンがコスト効率の高いLFPパックを採用する一方、プレミアムクロスオーバーやトラックはニッケルリッチ電池へと移行し、水酸化物の流通量を増加させています。テスラのセミ大型トラックは900 kWhのパックを搭載し、商用車需要の強度を示しています。欧州連合の2035年内燃機関車廃止に関する政策の明確化が需要を支える一方、一部加盟国での補助金削減はコスト効率の重要性を浮き彫りにしています。2031年までに、自動車向けサプライに特化したリチウム化合物市場規模は相当な水準を超え、その戦略的重要性が際立つ見通しです。

エネルギー貯蔵システム(ESS)は2025年の数量において注目すべきシェアを占めました。しかし、系統が再生可能エネルギーの平滑化に向けて4時間電池の採用を拡大するにつれ、ESSにおけるリチウム化合物の市場シェアは急増する見込みです。カリフォルニア州のマナティー・プロジェクトや中国各省の義務化政策などの取り組みが、ESS消費を年間で相当な水準に押し上げています。一方、民生用電子機器はスマートフォンおよびノートパソコン市場の飽和に近づくにつれ、相当な市場シェアを維持しながらも緩やかな成長にとどまっています。医療、航空宇宙、電動工具を含む「その他産業」セグメントは全体需要の小さな部分を構成していますが、厳格なトレーサビリティと性能基準によりプレミアムマージンを享受しています。

地域分析

アジア太平洋は2025年の数量の64.86%を支配し、2031年にかけてCAGR 23.85%を記録し、リチウム化合物市場における同地域の主導的地位を強固なものとしています。主要プレーヤーである中国は相当量のLCEを精製し、主に広東省、江蘇省、四川省の電池セル工場に供給しています。Ganfengの新余精製所は年間生産能力を有し、ニッケル価格の変動に応じて炭酸塩と水酸化物の生産を柔軟に切り替えています。インドは2025年にLCE需要の相当割合を輸入に依存していましたが、ジャンムー・カシミールでの国内探鉱を加速させており、今後10年末までに輸入依存度を低減することを目指しています。日本と韓国はいずれも純輸入国ですが、パナソニックやLGエナジーソリューションなどの大手企業を通じた加工技術を活かし、円筒形およびパウチセルの生産にLCEを活用しています。

北米は2025年の需要において注目すべきシェアを占めました。AlbemarleのシルバーピークかんすいサイトではLCEが生産されており、同社はキングスマウンテンに年間生産能力を持つ水酸化物施設の計画を推進し、2027年の稼働を目指しています。Lithium Americasのサッカーパス・プロジェクトは連邦承認を経て、2027年に炭酸塩の生産を開始する予定です。カナダのケベック州では、ネマスカが水力発電を活用したグリーンな加工アプローチで水酸化物を追加するため操業を再開しています。一方、ヌエボ・レオン州のメキシコの成長するEVハブは、2028年までに年間LCE需要を見込んでおり、南米のかん水と潜在的なソノラ州の資源からの供給が期待されています。

欧州は2025年のグローバルリチウム数量の一部を確保しましたが、現地鉱石の不足が障壁となっています。ドイツのVulcan Energyは地熱かん水抽出を先駆けており、2026年に水酸化物の生産を目標とし、2028年までの規模拡大を目指しています。フランスでは、Imerysが2028年からボーヴォワール・サイトでの水酸化物抽出の実現可能性を評価しています。英国は自動車変革基金のもとでセル組立への助成金を受けているものの、精製能力の不足によりアジアからの水酸化物輸入に依存しています。南米では、チリとアルゼンチンが2025年の一次リチウム生産の相当なシェアを担いました。一方、中東ではサウジアラビアが紅海かん水を対象とした直接リチウム抽出(DLE)パイロットに投資しており、新たな低炭素供給源の出現を示唆しています。

競合環境

電池用途向けリチウム化合物市場は中程度に集約されています。AlbemarleはWodgina鉱山の共同所有権を活用し、ケマートン水酸化物工場向けのスポジュメン原料を確保しています。Ganfengはオーストラリアのハードロック鉱山とアルゼンチンのかん水資産を運営し、原料の裁定取引と価格シグナルへの迅速な対応を可能にしています。ISO 9001およびISO 17034認証はOEM資格取得の必須条件となっており、新規転換業者への参入障壁を高めています。統合された既存企業は規模と財務力を活かして価格変動を乗り越え、契約条件を形成しています。

バッテリー用途向けリチウム化合物産業リーダー

Jiangxi Ganfeng Lithium Group Co., Ltd.

Albemarle Corporation

SQM S.A.

Tianqi Lithium Co., Ltd.

Arcadium Lithium

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ジャージー王立裁判所がRio TintoによるArcadium Lithiumの67億米ドルの買収を承認し、Rio Tinto Lithiumと改称された同社はリンコンかん水プロジェクトをポートフォリオに加えました。

- 2024年3月:Mineral Resourcesは南部ゴールドフィールズ地域にリチウム加工ハブを設立する計画を発表しました。これはPoseidon Nickelとのレイク・ジョンストン・ニッケル精鉱工場および関連権益の取得に関する拘束力のある基本合意書の締結に続くものであり、電池グレードのリチウム生産能力の開発を支援するものです。

グローバルバッテリー用途向けリチウム化合物市場レポートのスコープ

電池用途向けリチウム化合物市場は、主に炭酸リチウムおよび水酸化リチウム、ならびに塩化リチウムおよびその他の必須化合物を含む高純度化学化合物を対象とする市場として定義されます。これらの化合物は、充電式リチウムイオン電池における正極および電解質の製造に不可欠です。

リチウム市場は化合物別、エンドユーザー産業別、地域別に区分されています。化合物別では、炭酸リチウム、水酸化リチウム、塩化リチウム、その他(酸化リチウム、フッ化リチウム、硫化リチウム、硫酸リチウムを含む)に区分されています。エンドユーザー産業別では、自動車(電気自動車)、民生用電子機器、エネルギー貯蔵システム、その他産業(電動工具、航空宇宙など)に区分されています。本レポートは主要地域の15カ国における市場規模と予測も対象としています。各セグメントの市場規模と予測は、価値(LCEトン)ベースで算出されています。

| 炭酸リチウム |

| 水酸化リチウム |

| 塩化リチウム |

| その他(酸化リチウム、フッ化リチウム、硫化リチウム、硫酸リチウム) |

| 自動車(電気自動車) |

| 民生用電子機器 |

| エネルギー貯蔵システム |

| その他産業(電動工具、航空宇宙など) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 化合物別 | 炭酸リチウム | |

| 水酸化リチウム | ||

| 塩化リチウム | ||

| その他(酸化リチウム、フッ化リチウム、硫化リチウム、硫酸リチウム) | ||

| エンドユーザー産業別 | 自動車(電気自動車) | |

| 民生用電子機器 | ||

| エネルギー貯蔵システム | ||

| その他産業(電動工具、航空宇宙など) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに電池グレードのリチウム化合物に対するグローバル需要はどの程度になるか?

予測によれば、リチウム化合物市場は2031年までに363万LCEトンに達し、2026年の133万LCEトンからCAGR 22.23%で拡大する見込みです。

電池グレードのリチウム供給において最も急成長している製品タイプはどれか?

長距離走行車向けのニッケルリッチNCMおよびNCA化学系が水酸化物前駆体に依存しているため、水酸化リチウムが最も高い成長率を示しています。

なぜアジア太平洋がリチウムサプライチェーンを支配しているのか?

同地域はグローバル原料の大部分を精製しており、アジア太平洋は2025年の数量の64.86%を支配しています。

リチウム供給拡大を遅らせるリスクは何か?

スポジュメン価格の急落、かん水盆地における厳格な水使用規制、および新規鉱山の複数年にわたる許認可スケジュールが、最も大きな近期リスクをもたらしています。

自動車メーカーはリチウムの安定調達をどのように確保しているか?

鉱山プロジェクトへの直接投資、長期引取契約、および供給源の多様化を目的とした新興DLEプロバイダーとのパートナーシップが主な戦略として挙げられます。

全固体電池はリチウム需要を減少させるか?

全固体電池の設計はリチウム金属負極を使用し、多くの場合硫化リチウム固体電解質を採用するため、中期的にはキロワット時あたりのリチウム使用強度が増加します。

最終更新日: