オランダフードサービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

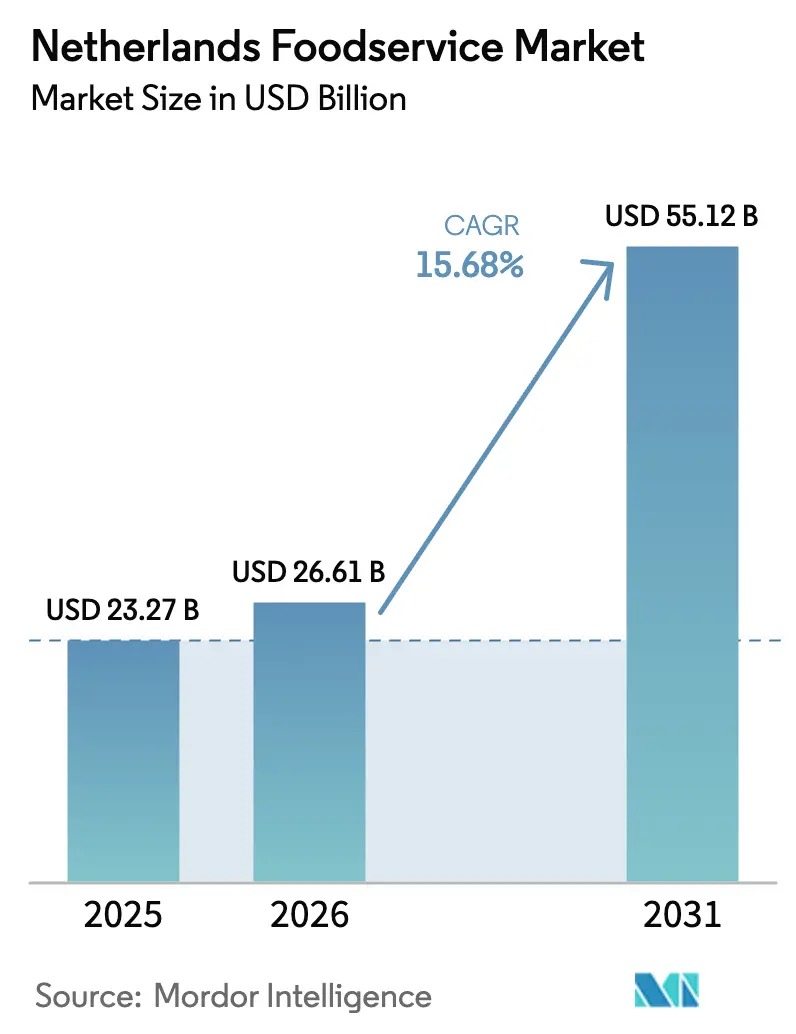

| 基準年の市場規模 (2025) | 23.27 十億米ドル |

| 市場規模 (2026) | 26.61 十億米ドル |

| 市場規模 (2031) | 55.12 十億米ドル |

| 成長率 (2026 - 2031) | 15.68% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオランダフードサービス市場分析

オランダフードサービス市場規模は、2025年の230億2,700万米ドルから2026年には266億1,000万米ドルへと拡大し、2031年には551億2,000万米ドルに達する見込みであり、2026年から2031年にかけてCAGR 15.68%で成長すると予測されています。オランダフードサービス市場の成長は、デジタル注文システムの急速な導入、高額な路面店舗賃料を回避するクラウドキッチンのコスト効率性、そして健康志向かつ体験重視の外食オプションへの顕著な消費者シフトによって牽引されています。クイックサービスレストランは引き続き最大の収益シェアを維持していますが、デリバリー特化型のクラウドキッチンはアセットライト型ビジネスモデルを目的としたベンチャー資金の支援を受け、より速いペースで拡大しています。標準化されたチェーン店舗は、賃金上昇圧力の緩和に寄与するセルフオーダーキオスクを導入することで存在感を高めています。一方、独立系店舗はメニューの革新とローカルブランディングを強調することで市場シェアを維持しています。人手不足、検査費用の増加、エネルギー関連の投入コスト上昇といった課題が技術導入を促進しており、人員の比例的な増加を伴わずにスループットを向上させることができる事業者が優位に立っています。

レポートの主要ポイント

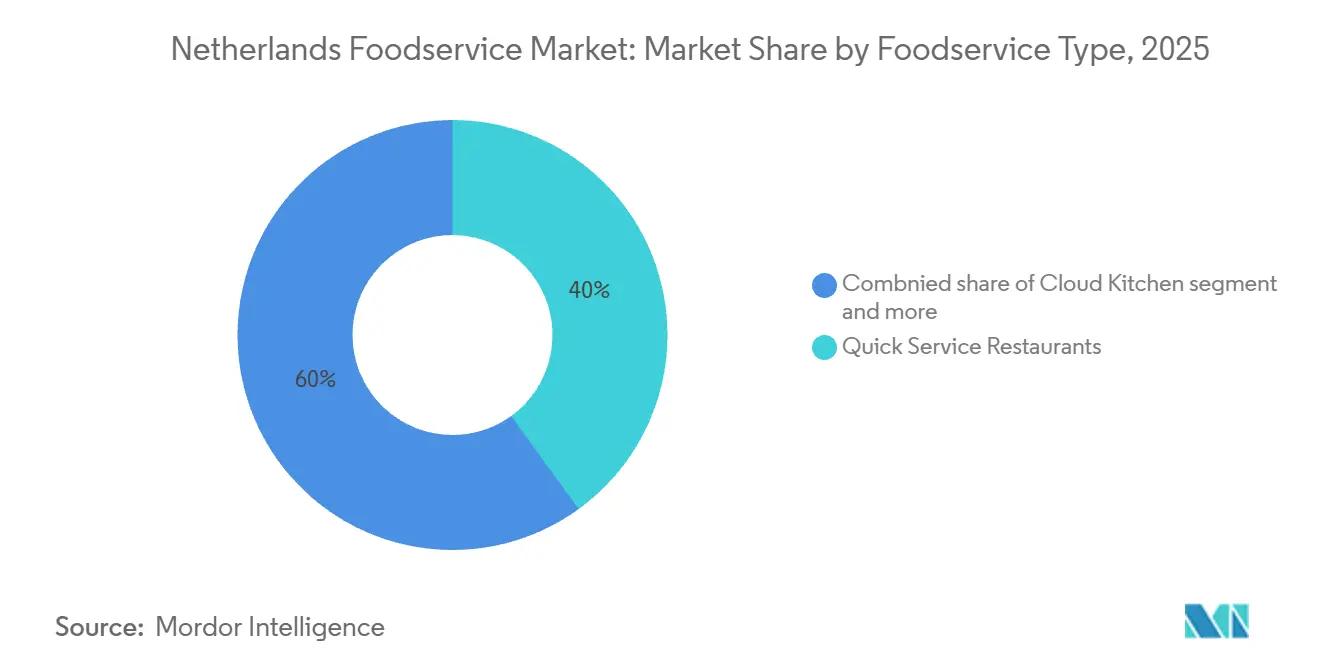

- フードサービスタイプ別では、クイックサービスレストランが2025年のオランダフードサービス市場シェアの40.02%を占めてトップとなり、クラウドキッチンは2031年にかけてCAGR 26.21%で拡大しており、全フォーマットの中で最も速い成長ペースとなっています。

- アウトレット別では、独立系プレイヤーが2025年のオランダフードサービス市場規模の54.11%を占め、チェーン系コンセプトは2031年にかけてCAGR 16.21%で成長すると予測されています。

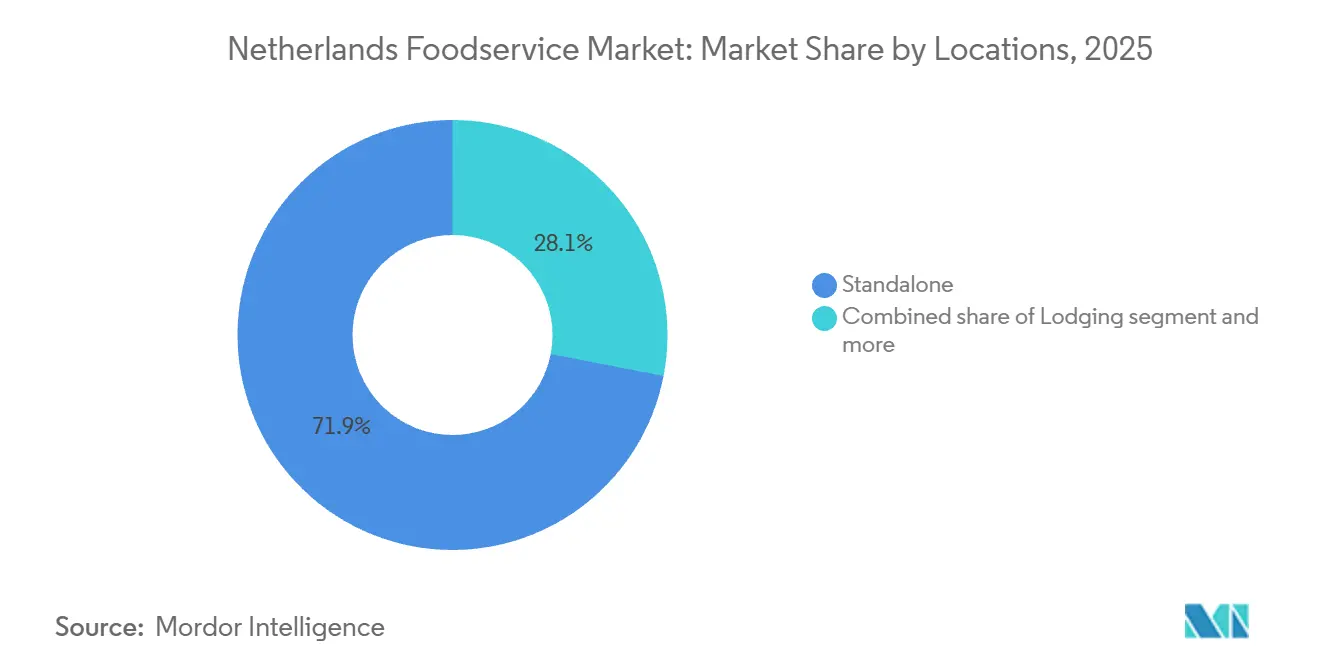

- ロケーション別では、スタンドアロン型店舗が2025年のオランダフードサービス市場シェアの71.23%を占め、宿泊施設内ロケーションはCAGR 19.11%で最も高い成長道を記録しています。

- サービスタイプ別では、店内飲食がオランダフードサービス市場の55.53%を占め、テイクアウトサービスは2031年にかけてCAGR 17.14%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オランダフードサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物性・低カロリーオプションを支持する健康志向トレンド | +1.8% | アムステルダム、ロッテルダム、ユトレヒトの都市部に集中した全国的傾向 | 中期(2~4年) |

| 不動産コストを削減するクラウドキッチンの急速な拡大 | +3.2% | アムステルダム、ロッテルダム、デン・ハーグへの早期集中を伴う全国的傾向 | 短期(2年以内) |

| 民族料理・国際料理を後押しする強力な多文化的影響 | +2.1% | アムステルダム、ロッテルダム、デン・ハーグでの高い浸透率を伴う全国的傾向 | 長期(4年以上) |

| 利便性を求めるクイックサービスレストランの成長 | +2.5% | 郊外および幹線道路沿いの拡大を伴う全国的傾向 | 中期(2~4年) |

| より広いリーチを可能にするデリバリープラットフォームの拡大 | +2.8% | 都市部の高密度が注文量を牽引する全国的傾向 | 短期(2年以内) |

| 雰囲気とサービスを重視した体験型ダイニングへの需要増加 | +1.5% | アムステルダム、ロッテルダムのプレミアムセグメントに集中した全国的傾向 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物性・低カロリーオプションを支持する健康志向トレンド

植物性・低カロリーメニューへの消費者需要が、オランダフードサービス全体の製品開発サイクルとサプライヤー関係を再形成しています。マクドナルド・オランダは2024年にBeyond Meatと共同開発したマックプラントバーガーを常設メニューに組み込み、利便性を犠牲にせずタンパク質代替品を優先するベジタリアンやフレキシタリアンからの持続的な需要を反映しました。このシフトはクイックサービスレストランチェーンにとどまらず、フルサービス事業者も食材コストの上昇によりマージンが圧迫されるものの、プレミアム価格を支払う顧客層を引き付けるために食事制限の好みに対応すべく看板料理を再構成しています。このトレンドは、家畜消費の削減を奨励する欧州連合の広範な持続可能性指令と一致しており、植物性コンセプトに対する規制上の追い風を生み出しています。信頼性の高い植物性オプションを提供できない事業者は、特に調達・調理の透明性を優先するアムステルダムのミレニアル世代やZ世代のダイナーの間で、健康・環境価値との整合性を示せる競合他社にシェアを奪われるリスクがあります。

不動産コストを削減するクラウドキッチンの急速な拡大

クラウドキッチンは、フロントオブハウスの人件費を排除し、スペース要件を削減し、長期リースを締結せずに新しいコンセプトをテストできる能力により急速に拡大しています。オランダを拠点とするクラウドキッチンプラットフォームのKeatzは、2024年3月にアムステルダムとロッテルダムのデリバリー専用施設ネットワークを拡大するための資金調達を実施しました。同プラットフォームは、物理的な店舗を設けずに新しい地域に参入しようとするレストランブランドをターゲットとしています。このモデルは、商業用不動産価格の上昇とゾーニング規制が新規レストランの許可を制限しているオランダの都市において特に魅力的です。単一施設内に複数のバーチャルブランドを統合することで、クラウドキッチンはオフピーク時の従来型レストランの50%~60%と比較して、80%を超えるキッチン稼働率を達成しています。ただし、このアプローチはサードパーティのデリバリープラットフォームに大きく依存しており、プラットフォームは20%~30%の手数料を請求し顧客データを管理するため、事業者にとって薄いマージンと限られたブランドエクイティをもたらします。こうした課題にもかかわらず、2031年までのクラウドキッチンの予測年平均成長率は、コスト効率と市場投入スピードの利点が、増加するデリバリー特化型ブランドにとってこれらの構造的な欠点を上回ることを示しています。

民族料理・国際料理を後押しする強力な多文化的影響

インドネシア、スリナム、トルコ、モロッコのコミュニティの影響を受けたオランダの多様な人口は、民族料理への一貫した需要を牽引しており、これらの提供はニッチ市場から主流の外食へと移行しています。アムステルダムでは、スペイン、インドネシア、韓国、日本、イタリア、メキシコ、西アフリカのコンセプトを特徴とする多数の新しいレストランが開業しています。このトレンドは、移民の起業家精神と料理の多様性への消費者の関心の高まりの両方を浮き彫りにしています。多文化的な環境により、独立系事業者はクイックサービスレストランチェーンと直接競合せずに差別化を図ることができます。ただし、これは市場を断片化させ、規模の経済の機会を制限します。例えば、インドネシアのライスターフェルレストランは観光客が多いエリアでプレミアム価格を設定することが多い一方、トルコのケバブショップは通常、高ボリューム・低マージンのビジネスモデルで近隣の商店街で営業しています。民族料理レストランの事業者にとっての主要な課題は、危害分析重要管理点(HACCP)準拠の文書化と温度管理システムを義務付けるオランダ食品・消費者製品安全局の食品安全規制を遵守することにあり、これらの要件は小規模フォーマットのキッチンにとってコストがかかる場合があります。本格的なレシピと効率的な運営を組み合わせることに成功した事業者は、伝統的な西ヨーロッパのメニューに代わるものを求める冒険心旺盛なオランダのダイナーと、ヘリテージコミュニティの両方を引き付ける可能性があります。

利便性を求めるクイックサービスレストランの成長

クイックサービスレストランは、インフレ圧力の中で節約志向の消費者に響く一貫した品質、迅速なサービス、手頃な価格によって牽引され、オランダフードサービス市場をリードしています。オランダ統計局(CBS)のデータによると、消費者がテーブルサービスよりもカウンターサービス形式を選ぶようになるにつれ、ファストフードの売上高は第2四半期に前年比6.4%増加し、フルサービスレストランの6.3%成長を上回りました。マクドナルドはこの期間のクイックサービスレストラン来店者数の大きなシェアを占め、ドライブスルーレーン、モバイル注文、Just Eat Takeawayとのデリバリーパートナーシップを活用して多様な食事機会に対応しました。クイックサービスレストランセグメントの回復力は、人手不足の課題に対処するのに役立つ業務の標準化によって支えられています。フランチャイジーはセルフオーダーキオスクと自動飲料ディスペンサーを活用して、人員不足時でも効率を維持しています。ただし、このセグメントは同期間中により高い時給水準に達した最低賃金の上昇と、店内飲食を排除することでコストを削減するクラウドキッチンとの競争によるマージン圧力に直面しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人件費の増加と慢性的な人手不足 | -2.3% | アムステルダム、ロッテルダム、ユトレヒトで深刻な圧力を伴う全国的傾向 | 短期(2年以内) |

| 食品安全・労働法に関する厳格な規制遵守 | -1.2% | 独立系事業者への負担が大きい全国的傾向 | 中期(2~4年) |

| 食品安全への懸念と衛生基準 | -0.8% | 交通量の多い都市部での監視強化を伴う全国的傾向 | 中期(2~4年) |

| 原材料のサプライチェーン混乱 | -1.1% | 輸入依存カテゴリー(カカオ、穀物)が最も影響を受ける全国的傾向 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

人件費の増加と慢性的な人手不足

人手不足と賃金インフレがオランダフードサービス市場の利益率に影響を与えています。ユーロスタットによると、2025年6月時点で労働コスト指数は前年比6.9%上昇しました [1]出典:ユーロスタット、「労働コスト指数」、ec.europa.eu。2025年~2026年の労働協約では、様々なサービスカテゴリーにわたって2.5%~6.9%の賃金引き上げが導入されました。これにより事業者は、売上量の減少につながる可能性のあるメニュー価格の引き上げか、収益性を低下させるコストの吸収かという難しい選択を迫られています。中央統計局(CBS)のデータによると、2025年第1四半期にキッチンおよびフロントオブハウスの役割を中心に数千件の求人空席が明らかになりました。さらに、過去2学年間でホスピタリティ教育プログラムへの学生登録が減少しており、人材プールの縮小を示しています。ABN AMROは、主に価格に敏感な消費者への賃金上昇の転嫁ができない事業者を原因として、2025年に数百件の倒産を予測しました。このセクターの労働力は主に若年層で、半数が15歳から24歳であり、高い離職率と増加する研修コストをもたらし、サービスの一貫性に悪影響を与えています。これらの課題に対処するため、事業者はセルフオーダーキオスク、自動飲料システム、デリバリー専用フォーマットなどのソリューションを採用して人員ニーズを削減しています。ただし、これらの技術投資には多くの独立系事業者が確保困難な多額の初期資本が必要です。

食品安全・労働法に関する厳格な規制遵守

オランダ食品・消費者製品安全局(NVWA)は危害分析重要管理点(HACCP)の原則を施行しており、フードサービス事業者に対して温度管理、交差汚染防止措置、トレーサビリティシステム、および文書化プロトコルの実施を義務付けています。不遵守は罰金または営業停止につながる可能性があります [2]出典:NVWA、「2024年検査手数料」、nvwa.nl。2024年1月、NVWAは検査手数料を引き上げ、専任のコンプライアンス担当者を欠くことが多い小規模独立系事業者に不均衡に影響する固定費を追加しました。さらに、飲食施設の建築要件では耐久性のある表面、換気システム、排水インフラが義務付けられており、古い物件の改修には多額のコストが発生する可能性があります。労働規制も業務をさらに複雑にしています。2025年4月に開始されたホスピタリティ開発プラットフォーム(HOP)は、労働力研修の資金調達のために雇用主拠出金と従業員拠出金を導入し、給与費用を増加させました。チェーン系事業者は、複数の拠点にわたってコンプライアンス投資を分散させ、集中型の法務チームを活用できるため、これらのコストを管理するうえで有利な立場にあります。対照的に、独立系事業者は規制のグレーゾーンで営業することが多く、罰則を受けるか市場から撤退するリスクがあります。この規制格差は市場の統合を加速させており、フランチャイジーや複数店舗運営者が単一店舗レストランを犠牲にして市場シェアを拡大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フードサービスタイプ別:クラウドキッチンが従来型モデルを破壊

クイックサービスレストランは2025年の市場シェアの40.02%を占め、インフレ制約下の予算において特に速さ、一貫性、価値志向の価格設定に対する消費者の好みを浮き彫りにしています。一方、クラウドキッチンは2031年までに年平均成長率(CAGR)26.21%で成長すると予測されています。この成長は、低い不動産コストやデリバリープラットフォームとの統合などの優位性によって牽引されており、事業者は長期リースを締結せずに新しいコンセプトを試すことができます。例えば、Keatzは2024年3月に1,900万米ドルのシリーズA資金調達を確保し、物理的な店舗を必要とせずに近隣への存在感を求めるレストランブランドをターゲットとして、アムステルダムとロッテルダムの施設を拡大しました。

フルサービスレストランは、人件費の上昇と規制要件によるマージン圧力を受けていますが、雰囲気とパーソナライズされたサービスに対してプレミアムを支払う意欲のある体験型ダイナーを引き続き引き付けています。ロッテルダムのJoeliaは、ミシュランスターのメニューと限定シェフズテーブルの提供でこのセグメントを体現しています。クイックサービスレストランの安定性とクラウドキッチンの急速な成長の対比は、フロントオブハウスの人件費と商業用不動産への依存を最小化するアセットライト型・デリバリー特化型モデルへの構造的シフトを反映しています。マクドナルド・オランダは、人手不足にもかかわらずスループットを維持するためにセルフオーダーキオスクとモバイルアプリ統合を導入しました。同様に、クラウドキッチン事業者は単一施設内に複数のバーチャルブランドを統合し、80%を超えるキッチン稼働率を達成しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

アウトレット別:チェーン系事業者が標準化によってスケールを拡大

独立系アウトレットは2025年の市場シェアの54.11%を占め、オランダの起業家的なレストラン文化と、ユニークでローカルに根ざしたコンセプトへの消費者の好みを浮き彫りにしています。ただし、チェーンアウトレットは標準化された業務、集中調達、および人件費の変動と規制上の課題に対処する技術投資によって牽引され、2031年までに年平均成長率(CAGR)16.21%で成長すると予測されています [3]出典:CBS オランダ、「ホスピタリティ売上高 2025年第3四半期」、cbs.nl。例えば、DeliverectのBarakにおけるケーススタディでは、注文の92%がセルフサービスキオスクを通じて処理され、取引の16%に有料アップセルが含まれ、総収益の8%に貢献していることが明らかになりました。このスケーラビリティの優位性は、専任の情報技術リソースなしには独立系事業者が達成することが難しい場合が多いです。

2024年6月、Domino's Pizzaはニーウェヘインに3,000平方メートルの生産施設を開設し、オランダのフランチャイズネットワークを支援するためにドウ生産とトッピング準備を集中化しました。この取り組みにより、ユニットあたりのコストが削減され、製品の一貫性が確保されました。独立系事業者は、真正性を求める消費者に訴えるメニューの柔軟性、地元調達、ブランドストーリーテリングにおいて強みを維持していますが、重大な課題に直面しています。これらには、人件費の上昇、オランダ食品・消費者製品安全局(NVWA)からのコンプライアンス要件、および技術アップグレードのための資本へのアクセス制限が含まれます。ABN AMROによると、2025年には450件の倒産が予測されており、単一店舗の事業者は賃金インフレやサプライチェーン混乱に耐える財務能力が限られているため、不均衡に影響を受けています。

ロケーション別:宿泊セグメントが観光回復から恩恵を受ける

スタンドアロンロケーションは2025年の市場シェアの71.23%を占め、歩行者交通とドライブスルー顧客を引き付ける路面レストラン、ショッピング地区の飲食店、郊外のクイックサービスレストランアウトレットの重要性を浮き彫りにしています。宿泊ベースのフードサービスは、アムステルダムの収容能力凍結や増税などの課題にもかかわらず、ホテルポートフォリオの買収と観光の回復によって牽引され、2031年までに年平均成長率(CAGR)19.11%で成長すると予測されています。例えば、Leonardo Hotelsは2024年夏にZienグループのポートフォリオ(1,522室)を買収し、ExtenamはMercure Den Haag Centralを購入し、Ramphastos InvestmentsはHotels van Oranjeを買収しました。これらの買収には、ホテルゲストの需要に対応する統合されたレストランおよびバー運営が含まれています。この統合の例として、ロッテルダムのヒルトンホテルにあるJoeliaレストランがあり、ミシュランスターのダイニングを提供し、ホテルゲストとプレミアム体験を求める地元のダイナーの両方を引き付けています。

小売および旅行ロケーションは、電子商取引の代替とハイブリッドワークによる通勤パターンの変化により、オフィス地区の歩行者交通が減少し、空港旅客数がパンデミック前の水準を下回ったままであるという課題に直面しています。テーマパーク、博物館、イベント会場などのレジャーロケーションは、体験型支出の増加から恩恵を受けていますが、季節的な需要と制限された営業時間によって制約されています。スタンドアロン事業者は、顧客トラフィックを維持するためにデジタルマーケティング、デリバリーパートナーシップ、ロイヤルティプログラムへの投資が必要です。対照的に、宿泊事業者はホテルゲストが外部の飲食オプションを探索するよりも利便性を優先することが多いため、組み込まれた需要から恩恵を受けています。2024年に実施されたアムステルダムの「新規は旧規と交換」ルールはホテル収容能力の純増を制限し、それによって供給を制限して稼働率を支え、ホテルベースのレストランへの需要を維持しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

サービスタイプ別:デリバリーインフラの成熟に伴いテイクアウトが急増

店内飲食サービスは2025年の市場シェアの55.53%を維持すると予測されており、自宅では再現できない社交的な外食体験、雰囲気、フルサービスのホスピタリティに対する消費者の好みを浮き彫りにしています。一方、テイクアウトサービスは2031年までに年平均成長率(CAGR)17.14%で成長すると予測されています。この成長は、Just Eat Takeawayの雇用型クーリエモデルと、デリバリーインフラの戦略的価値を強調した2025年2月のProsusによる41億米ドルでの買収などの要因によって牽引されています。

ただし、デリバリーサービスは、レストランのマージンを削減する20%~30%のプラットフォーム手数料や継続的なクーリエ労働争議などの構造的課題に直面しています。例えば、オランダ労働組合連盟(FNV)ライダーズユニオンは労働条件の改善を求めており、これによりプラットフォームコストが増加し、レストランの収益性がさらに圧迫される可能性があります。競争力を維持するために、店内飲食事業者はオープンキッチン、ソムリエペアリング、ライブエンターテインメントなどの体験的要素に注力する必要があり、これらはプレミアム価格を正当化し、デリバリープラットフォームが再現することが困難です。テイクアウト事業者は、独自の注文アプリケーションと自社クーリエフリートへの投資によってプラットフォーム手数料コストを軽減できます。ただし、このアプローチには多くの独立系事業者が欠く可能性のある多額の資本投資と運営上の専門知識が必要です。市場の軌跡は二極化を示しており、高ボリュームのクイックサービスレストラン(QSR)チェーンはデリバリーをコアチャネルとして統合する可能性が高い一方、フルサービスレストランは体験的差別化を通じた店内飲食マージンを優先しながら、デリバリーを補完的な収益源として扱うでしょう。

地理的分析

アムステルダムはオランダ最大の都市であり主要な観光拠点であり、同国のフードサービス市場を支配しています。ただし、規制措置が成長パターンに影響を与えています。2024年、同市は「新規は旧規と交換」ルールを導入し、ホテル収容能力の純増を制限することで宿泊ベースのフードサービス拡大を制約しています。さらに、観光税は2024年に7%から12.5%プラス1泊あたり3ユーロに引き上げられ、訪問者数とレストランの集客に影響を与える可能性があります。これらの課題にもかかわらず、アムステルダムでは2026年にスペイン、インドネシア、韓国、日本、イタリア、メキシコ、西アフリカ料理を特徴とする100以上の新しいレストランが開業しました。この成長は、移民の起業家精神と多様な料理体験への強い消費者需要の両方を反映しています。同市の高い人口密度と効率的な公共交通システムもデリバリープラットフォームに恩恵をもたらしています。例えば、Just Eat Takeawayはアムステルダムのレストランあたりの注文量が、車への依存がデリバリーリーチを制限する郊外エリアと比較して高いことを記録しています。Keatzのようなクラウドキッチン事業者はアムステルダムで拡大しており、主要地区では年間1平方メートルあたり300ユーロを超えることが多い高い商業用不動産コストを活用して、フロントオブハウスのスペースを必要としないデリバリー専用フォーマットに注力しています。

オランダで2番目と3番目に大きな都市市場であるロッテルダムとデン・ハーグは、それぞれの人口統計的・経済的プロファイルによって形成された独自のフードサービスダイナミクスを示しています。ロッテルダムの港湾主導の経済と、スリナム、トルコ、モロッコ、カーボベルデのコミュニティの影響を受けた多文化的な人口は、民族料理への需要を維持しています。これらの提供は観光客向けの施設を超えて、地元のヘリテージコミュニティにサービスを提供する近隣の商店街にまで広がっています。ロッテルダムのヒルトンホテルにあるミシュランスターレストランのJoeliaは、同市のプレミアムダイニングセグメントを体現しており、シェフ主導のメニューと体験型ダイニングのために1人あたり100ユーロ以上を支払う意欲のあるホテルゲストと地元の常連客の両方を引き付けています。デン・ハーグでは、Drippy'sが2025年4月にロッテルダムへの拡大前にスマッシュバーガーコンセプトを立ち上げ、2025年6月までにアムステルダムへの出店を計画しています。これは、新興ブランドがアムステルダムのより競争が激しく費用のかかる市場に参入する前に、第二の都市でフォーマットをテストすることが多いことを示しています。デン・ハーグの政府機関と国際機関の集中は平日のランチ需要を牽引しており、フルサービスダイニングよりもクイックサービスレストランチェーンとファストカジュアルフォーマットが好まれています。一方、ロッテルダムの若い人口層と活気あるナイトライフは、夜間と週末の集客で繁盛するカフェとバーのコンセプトを支えています。

ユトレヒト、アイントホーフェン、およびオランダの小規模都市は、学生人口、郊外の拡大、高速道路の接続性などの要因に影響された独自の成長ダイナミクスを示しています。ユトレヒトの中心的な立地と大規模な学生人口(主にユトレヒト大学から)は、価格に敏感な消費者に対応する予算に優しいクイックサービスレストランフォーマットとデリバリーサービスへの需要を生み出しています。対照的に、Advanced Semiconductor Materials LithographyやPhilipsなどの企業を中心とするアイントホーフェンのテクノロジーセクターは、体験型コンセプトと国際料理を好む高所得の外食嗜好を支えています。ランドスタット地域(アムステルダム・ロッテルダム・ユトレヒト・デン・ハーグ回廊)外の郊外市場は、低い人口密度と車への依存という課題に直面しており、デリバリー特化型モデルの実行可能性を制限しています。これらのエリアは、クラウドキッチンやデリバリー最適化コンセプトよりも、ドライブスルーのクイックサービスレストランフォーマットとスタンドアロンのファミリーレストランを好む傾向があります。

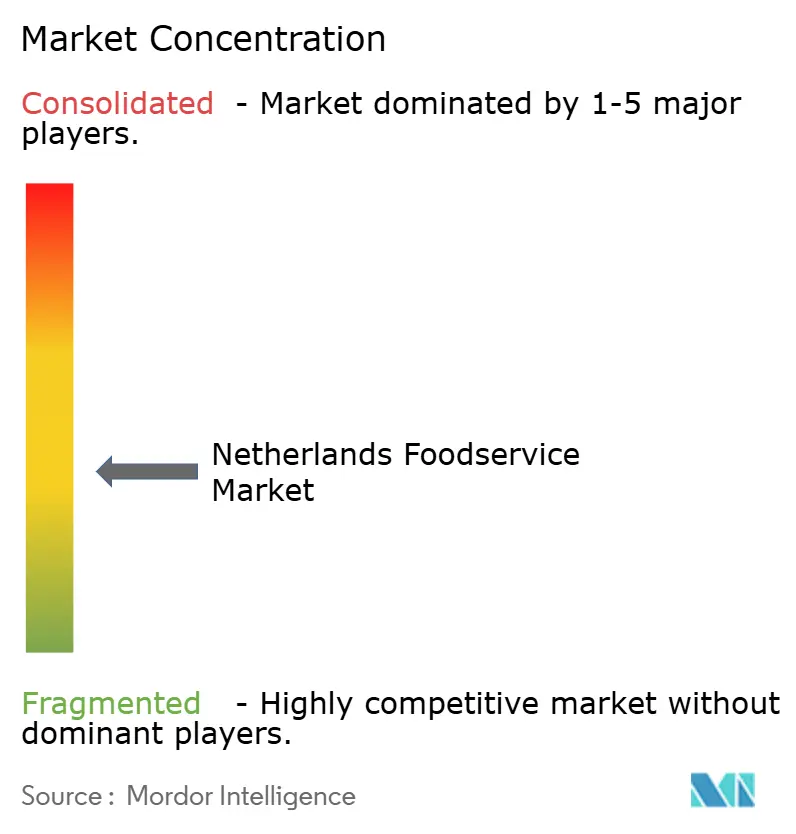

競合環境

オランダフードサービス市場は断片化しており、従来型レストランの高い固定費なしにスケールできるニッチな民族料理、植物性コンセプト、テクノロジー主導のゴーストキッチンに機会を提供しています。マクドナルド、Domino's、Subwayなどの国際的なクイックサービスレストランチェーンは、標準化された業務、集中調達、セルフオーダーキオスクを活用して人手不足の課題に対処しています。対照的に、独立系事業者はシェフ主導のメニュー、地元調達、文化的真正性に注力して、標準化されたチェーンの提供に代わるものを求める消費者に訴えています。

技術導入が主要な競争要因になりつつあります。例えば、Deliverectは、オランダのクライアントであるBarakでの注文の92%がセルフサービスキオスクを通じて処理され、取引の16%に有料アップセルが含まれ、総収益の8%に貢献していると報告しました。これは、デジタルインターフェースが人員の比例的な増加を必要とせずにマージンを向上させる方法を浮き彫りにしています。戦略的トレンドは、資本集約型チェーンが市場シェアを維持するために自動化とデリバリーインフラに投資する一方、アセットライト型の破壊者が従来の不動産と人件費モデルを完全に回避するという市場の二極化を示しています。

マクドナルド・オランダは、2024年にマックプラントバーガーをメニューに恒久的に追加することで植物性需要への対応力を示しました。同様に、Domino'sは2024年6月にニーウェヘインに3,000平方メートルの生産施設を開設し、ドウ生産を集中化してユニットあたりのコストを削減しました。新興の破壊者には、インドネシア、トルコ、スリナム料理を活用して未開拓セグメントに対応する多文化系事業者や、1人あたり100ユーロ以上でミシュランスターのメニューとシェフズテーブル体験を提供するJoeliaのようなプレミアム体験型コンセプトが含まれます。健康志向のファストカジュアルフォーマット、デリバリー最適化バーチャルブランド、および囚われたゲスト需要に対応するホテル統合型レストランにホワイトスペースの機会が存在します。デジタル注文を効果的に導入し、デリバリーロジスティクスを最適化し、人員や不動産コストの比例的な増加なしに業務をスケールできる事業者が市場シェアを獲得する可能性が高いです。逆に、適応できない事業者は人件費インフレと規制上の課題によるマージン圧力に直面する可能性があります。

オランダフードサービス産業のリーダー企業

Alsea SAB de CV

Autogrill SpA

Bagels & Beans BV

Bidfood Nederland BV

Domino's Pizza Enterprises Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Avoltaはアムステルダム・スキポール空港に注目すべきスターバックス店舗を開業しました。同店舗はスターバックスのMastrenaエスプレッソマシンと、クロワッサン、フォカッチャ、温かいサンドイッチを含む厳選されたダイニングメニューを特徴とするプレミアムコーヒーハウス体験を提供しています。

- 2024年10月:Subwayは過去3年間にマスターフランチャイズ契約を締結し、世界中で数千の新規レストランを開業するコミットメントをもたらしました。この成長には、パラグアイやモンゴルなどの新市場への参入と、オランダを含むヨーロッパ諸国での大幅な拡大が含まれていました。

- 2024年3月:Inspire Brandsは、Jordan Benelux Holdingとの協力のもと、オランダのレリスタッドにDunkin'ブランドで海外1万店目のレストランを開業するという注目すべきマイルストーンを達成しました。

オランダフードサービス市場レポートの調査範囲

フードサービス市場には、家庭外での即時消費を目的として食品・飲料を調理・提供する事業者が含まれます。これにはレストラン、カフェ、ファストフード店、ケータリングサービス、デリバリーサービスが含まれます。市場は以下のようにセグメント化されています。フードサービスタイプ別セグメンテーションには、バー・パブ、カフェ、ジュース・スムージー・デザートバー、専門コーヒー・ティーショップなどのカフェ・バーが含まれます。また、クラウドキッチン、アジア料理・ヨーロッパ料理・ラテンアメリカ料理・中東料理・北米料理・その他の料理を提供するフルサービスレストラン、ならびにベーカリー・バーガー・アイスクリーム・肉料理・ピザ・その他の料理を提供するクイックサービスレストランも含まれます。アウトレットタイプ別セグメンテーションには、チェーン系アウトレットと独立系アウトレットが含まれます。ロケーション別セグメンテーションには、レジャー、宿泊施設、小売、スタンドアロン、トラベルが含まれます。サービスタイプ別セグメンテーションには、店内飲食、テイクアウト、デリバリーが含まれます。市場規模の算出は、上記すべてのセグメントについて米ドルの金額ベースで行われています。

| カフェ・バー | 料理別 | バー・パブ |

| カフェ | ||

| ジュース・スムージー・デザートバー | ||

| 専門コーヒー・ティーショップ | ||

| クラウドキッチン | ||

| フルサービスレストラン | 料理別 | アジア料理 |

| ヨーロッパ料理 | ||

| ラテンアメリカ料理 | ||

| 中東料理 | ||

| 北米料理 | ||

| その他 | ||

| クイックサービスレストラン | 料理別 | ベーカリー |

| バーガー | ||

| アイスクリーム | ||

| 肉料理 | ||

| ピザ | ||

| その他 |

| チェーンアウトレット |

| 独立系アウトレット |

| レジャー |

| 宿泊 |

| 小売 |

| スタンドアロン |

| 旅行 |

| 店内飲食 |

| テイクアウト |

| デリバリー |

| フードサービスタイプ別 | カフェ・バー | 料理別 | バー・パブ |

| カフェ | |||

| ジュース・スムージー・デザートバー | |||

| 専門コーヒー・ティーショップ | |||

| クラウドキッチン | |||

| フルサービスレストラン | 料理別 | アジア料理 | |

| ヨーロッパ料理 | |||

| ラテンアメリカ料理 | |||

| 中東料理 | |||

| 北米料理 | |||

| その他 | |||

| クイックサービスレストラン | 料理別 | ベーカリー | |

| バーガー | |||

| アイスクリーム | |||

| 肉料理 | |||

| ピザ | |||

| その他 | |||

| アウトレット別 | チェーンアウトレット | ||

| 独立系アウトレット | |||

| ロケーション別 | レジャー | ||

| 宿泊 | |||

| 小売 | |||

| スタンドアロン | |||

| 旅行 | |||

| サービスタイプ別 | 店内飲食 | ||

| テイクアウト | |||

| デリバリー | |||

レポートで回答される主要な質問

2026年のオランダフードサービス市場の規模はどのくらいですか?

オランダフードサービス市場規模は2026年に266億1,000万米ドルであり、2031年までに551億2,000万米ドルに達する軌道にあります。

最も急速に拡大しているセグメントはどれですか?

クラウドキッチンがデリバリー専用・アセットライト型モデルをブランドが好む中、年平均成長率(CAGR)26.21%で成長をリードしています。

独立系レストランのシェアはどのくらいですか?

独立系は2025年の収益の54.11%を保持していますが、年平均成長率(CAGR)16.21%でスケールするチェーンからの圧力に直面しています。

人件費は事業者にどのような影響を与えていますか?

2025年~2026年の協約に基づく最大6.9%の賃金インフレがマージンを圧迫しており、キオスクと自動化の導入を促進しています。

最もプレミアムダイニング密度が高い地域はどこですか?

アムステルダムがプレミアム支出でトップであり、国内最大のミシュラン認定施設のクラスターを擁しています。

最終更新日: