日本フードサービス市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

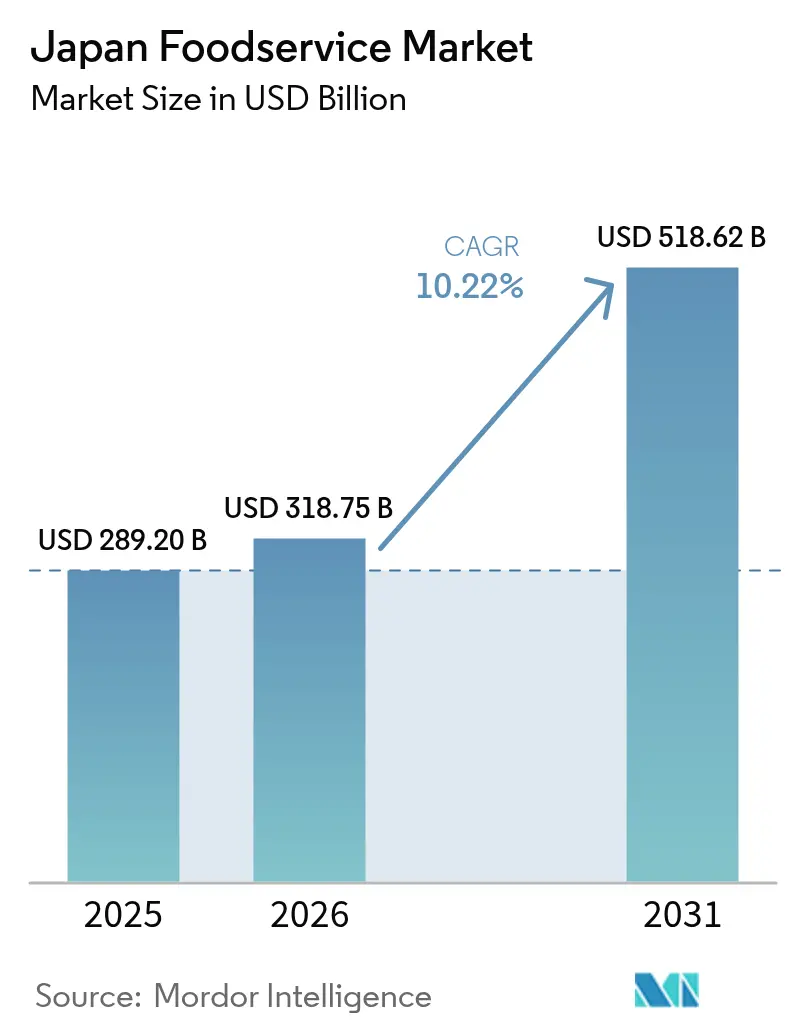

| 基準年の市場規模 (2025) | 289.20 十億米ドル |

| 市場規模 (2026) | 318.75 十億米ドル |

| 市場規模 (2031) | 518.62 十億米ドル |

| 成長率 (2026 - 2031) | 10.22% CAGR |

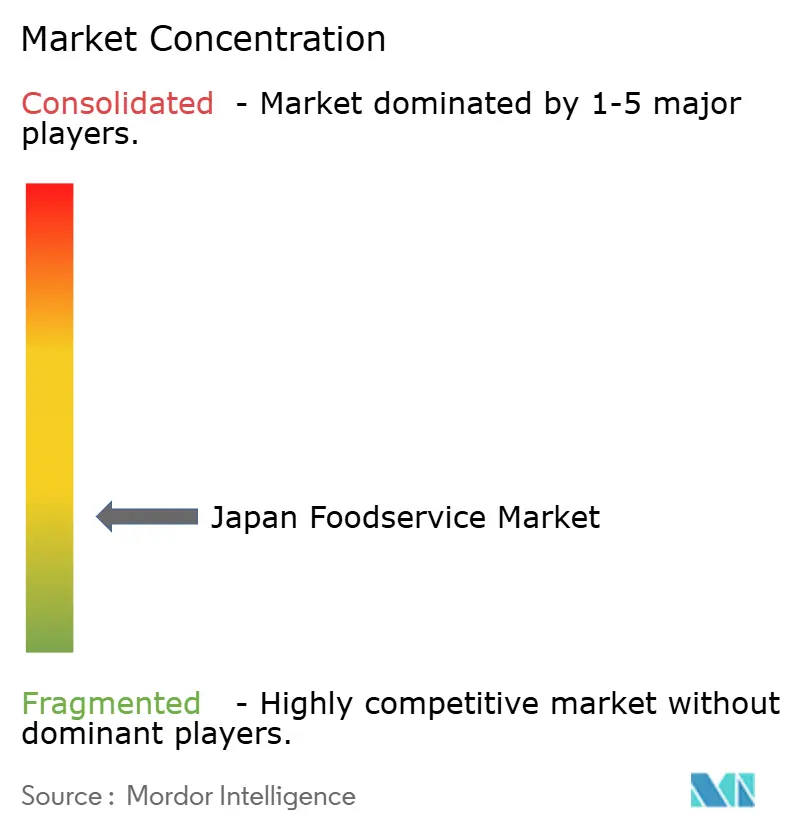

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本フードサービス市場分析

日本フードサービス市場の規模は2025年に2,892億USDと評価され、2026年の3,187億5,000万USDから2031年には5,186億2,000万USDへと成長し、予測期間(2026年~2031年)における年平均成長率(CAGR)は10.22%と推定されます。この卓越した成長軌跡は、インバウンド観光の回帰と業界全体にわたるデジタルトランスフォーメーションの加速によって促進された、日本のパンデミック後の経済回復を反映しています。市場の拡大は消費者行動の構造的変化によって根本的に牽引されており、多忙な都市型ライフスタイルが利便性の高い外食ソリューションへの需要を喚起し、インバウンド観光の復活が本格的な食文化体験に対する前例のない機会を創出しています[1]出典:日本政府観光局、「インバウンド観光」、jnto.go.jp。観光業の復活により、空港・鉄道ハブ・主要文化施設の近辺に位置するレストランでの消費支出が増加しており、都市部での賃金の力強い上昇が消費者をプレミアムコーヒー・スペシャルティデザート・体験型フルサービス業態へとアップグレードさせています。事業者は歴史的な人手不足に対応するためモバイルアプリ、QRコードメニュー、店内ロボットへの投資を進めており、これらのテクノロジーがテーブル回転率の改善と客単価の向上にも寄与しています。しかしながら、日本フードサービス市場は輸入コストの上昇、持続的な賃金圧力、および海外産品への継続的な依存による収益率の圧縮という課題に直面しています。

レポートの主要なポイント

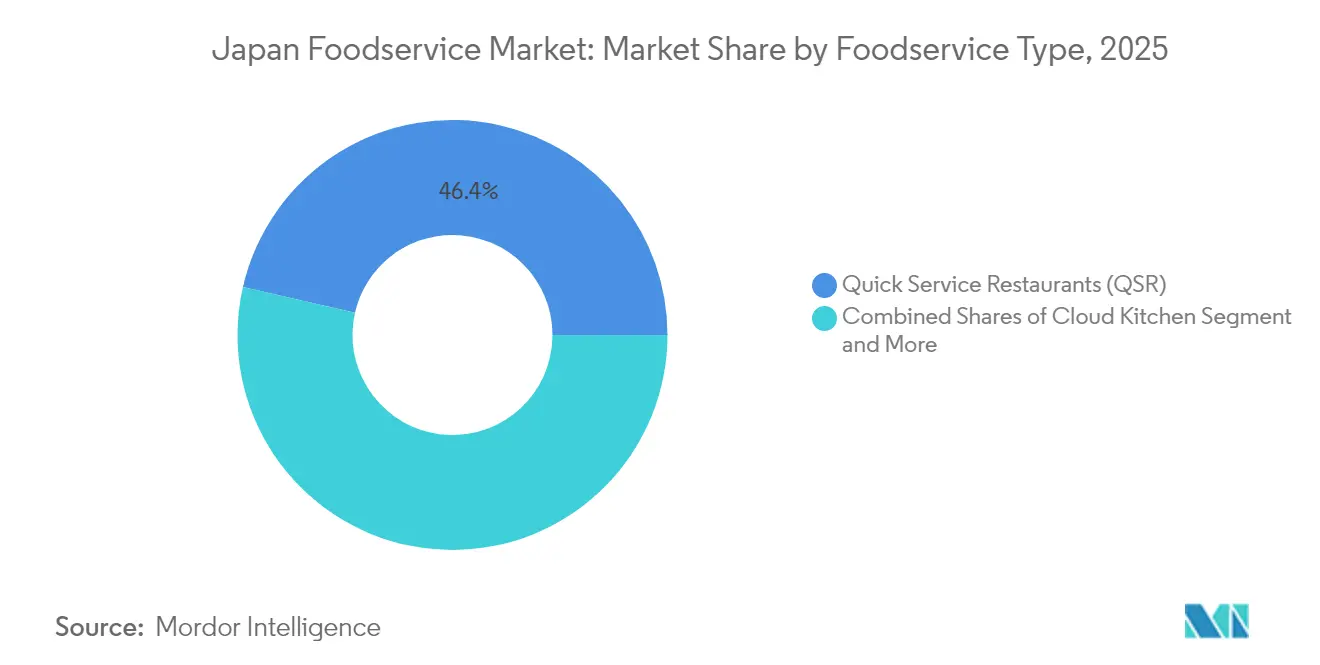

- フードサービスタイプ別では、クイックサービスレストランが2025年に46.41%の収益シェアを占めてトップとなり、クラウドキッチンは2031年にかけて年平均成長率(CAGR)11.91%で拡大する見通しです。

- アウトレット別では、独立系事業者が2025年の日本フードサービス市場シェアの74.61%を占め、チェーン系アウトレットは2031年にかけてCAGR 11.08%で最速の成長を示しています。

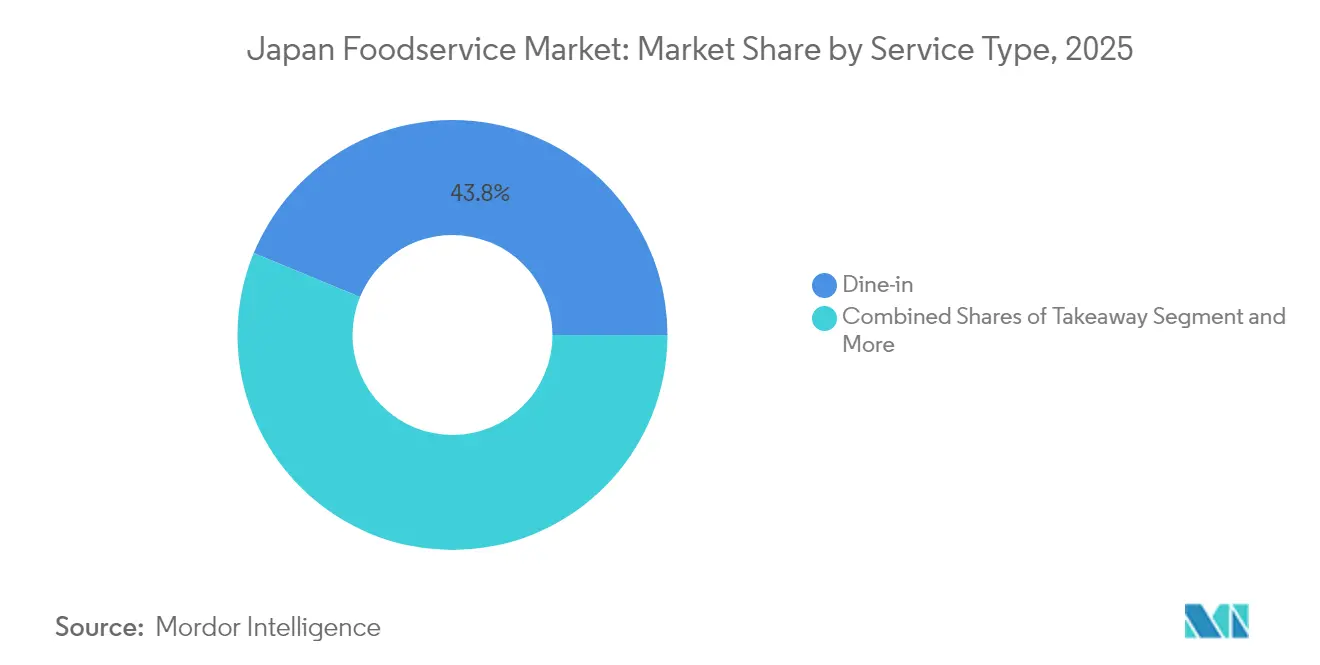

- サービスタイプ別では、店内飲食が2025年の消費支出の43.78%を占め、テイクアウトは2026年~2031年にかけてCAGR 10.74%で成長する見込みです。

- ロケーション別では、スタンドアローン型店舗が2025年の売上の76.64%を占め、宿泊施設内の店舗は2031年にかけてCAGR 11.83%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本フードサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多忙な現代の生活が手軽な利便性への需要を促進 | +2.1% | 全国的、東京・大阪・名古屋の都市圏に集中 | 短期(2年以内) |

| グローバルな観光が本格的な食体験の需要を促進 | +1.8% | 全国的、東京・京都・大阪の観光回廊に最大の影響 | 中期(2年~4年) |

| 消費者がより健康的でサステナブルな地産地消メニューを求める | +1.4% | 全国的、都市部での早期採用 | 長期(4年以上) |

| デジタルアプリと店内ロボットが効率化を促進 | +1.6% | 全国的、主要都市圏での迅速な導入 | 中期(2年~4年) |

| 多様な国際料理への関心の高まり | +1.2% | 全国的、コスモポリタンな都市市場に集中 | 長期(4年以上) |

| 高品質な半調理済み食品の受容拡大 | +1.0% | 全国的、利便性重視のセグメントでより強い浸透 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

多忙な現代の生活が手軽な利便性への需要を促進

日本の加速する都市化と進化する職場文化は外食パターンを根本的に変えており、時間に追われた消費者は従来の着席型の食体験よりも利便性をますます優先しています。厚生労働省は、2024年のサービス業の平均労働時間が3.2%増加したと報告しており、厚生労働省によれば主要都市圏における通勤時間もハイブリッドワークパターンによる不規則なスケジュールによって延長しています。この時間的な圧迫が、10〜15分以内に質の高い食事を提供できるグラブ・アンド・ゴー形式、モバイル注文システム、エクスプレスサービスコンセプトの爆発的な成長を牽引しています。クイックサービスレストランはキッチンのワークフローを再設計し、待ち時間を短縮するためにAIを活用した需要予測を導入しており、コンビニエンスストアは「中食」(自宅で食べるが調理はしない)トレンドの拡大を取り込むために調理済み食品の品揃えを拡充しています。一人暮らし世帯への人口統計的シフト(現在、全日本世帯の38%を占める)は、日本統計局によれば多忙なライフスタイルの要件に合致した部分管理された個別包装の食事ソリューションへの需要をさらに増幅させています。

グローバルな観光が本格的な食体験の需要を促進

日本のインバウンド観光セクターの目覚ましい回復が本格的な食文化体験への前例のない需要を創出しており、国際観光客数は日本政府観光局によれば2024年に2,507万人に達し、2019年の3,190万人というパンデミック前の水準に近づいています。飲食への観光客の消費支出は総支出の約22%を占め、110億USD超の直接的な市場インパクトに換算され、文化的没入感をもたらす地域の名物料理や伝統的な食事形式への需要が特に強くなっています。世界旅行ツーリズム評議会(World Travel & Tourism Council)は、ビザ自由化・航空便の増便・食文化観光のプレミアム目的地としての日本のポジショニングに牽引されて2030年まで日本の観光が持続的に成長すると予測しています[2]出典:世界旅行ツーリズム評議会、「世界旅行ツーリズム評議会(WTTC)はグローバルな旅行・観光民間セクターを代表する」、wttc.org。レストラン事業者はこのトレンドを活用し、ソーシャルメディアに精通した海外観光客にアピールする多言語による説明・文化的背景・インスタ映えするプレゼンテーションを備えた観光客向け特別メニュー形式を開発しています。この波及効果は観光地にとどまらず、国内消費者が海外観光客の嗜好に触発された「本物」の体験を求めるようになっており、全国の伝統料理・郷土料理セグメントに恩恵をもたらすハロー効果を生み出しています。

消費者がより健康的でサステナブルな地産地消メニューを求める

健康意識と環境サステナビリティは日本の消費者、特に栄養の透明性と倫理的な調達慣行を優先する若年層の間で、主要な意思決定要因として台頭しています。日本オーガニック&ナチュラルフーズ協会(Japan Organic & Natural Foods Association)は2024年にオーガニック食品消費が15.3%増加したと報告しており、主要レストランチェーンの34%でプラントベースのメニューオプションが拡大しました[3]出典:日本オーガニック&ナチュラルフーズ協会、「10/24 オーガニック食品輸出に関するセミナー」、jona-japan.org。このシフトにより事業者は地元産食材を中心にメニューを再設計し、食材量の最適化による食品ロスを削減し、栄養・環境への影響情報を伝える透明性の高いラベリングシステムを導入することを迫られています。農林水産省がサステナブルなレストラン経営と地元産食材の使用確認に関する新たな認証基準を導入するなど、規制の枠組みもこのトレンドを支援する方向で進化しています。オーガニックおよび地元産食材に要するコストプレミアムは、自社のサステナビリティの主張をサードパーティ認証システムで証明できる事業者に持続可能なビジネスモデルをもたらす、自らの価値観に合った食事に対して8〜12%高い価格を支払う消費者の意向によって相殺されています。

デジタルアプリと店内ロボットが効率化を促進

フードサービスセクター全体で平均15〜20%に及ぶ人手不足が、事業者がコストを管理しながらサービスレベルを維持するために自動化技術に多額の投資を行い、デジタルトランスフォーメーションの取り組みを加速させています。モバイル注文プラットフォームは現在クイックサービスレストランの取引の40%超を処理しており、店内ロボットの導入は2024年に67%増加し、SkylarkやSaizeriyaなどの大手チェーンが配膳ロボットや自動調理システムを導入しています。AIを活用した在庫管理システムにより食品廃棄物が12〜18%削減されると同時にサプライチェーン効率が最適化され、サプライチェーンの混乱にもかかわらず一貫したメニューの提供が可能となっています。非接触型決済システム、QRコード注文、予測分析の統合により、利益率の改善と顧客満足度スコアの向上に直結する業務効率が生み出されています。これらの技術投資は、予測期間を通じて労働力の確保を制約し続ける日本の高齢化する労働力と低下する出生率を考慮すると特に重要であり、自動化の採用は競争上の優位性ではなく戦略的な必須事項となっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 独立系ベンダーや屋台との競争激化 | -1.3% | 全国的、都市部の繁華街でより高い強度 | 短期(2年以内) |

| 食品安全対策および衛生基準の遵守における不一致 | -0.9% | 全国的、地域による執行のばらつき | 中期(2年~4年) |

| 深刻な人手不足がサービス提供能力を圧迫 | -2.2% | 全国的、都市圏と地方において最も深刻 | 長期(4年以上) |

| 輸入依存がサプライチェーンの脆弱性を生む | -1.1% | 全国的、タンパク質・穀物輸入におけるセクター固有の脆弱性 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

深刻な人手不足がサービス提供能力を圧迫

日本のフードサービスセクターは前例のない労働危機に直面しており、日本統計局によれば失業率が歴史的低水準の2.4%にあり、高齢化する人口が全セグメントの業務能力を脅かす構造的な労働力の制約を生み出しています。業界の人手不足率は2024年に76.2%に達し、全サービスセクターの中で最高となり、事業者は営業時間の短縮、メニューの簡素化、利益率を圧迫する大幅な賃上げの実施を余儀なくされています。フードサービスの平均時給は2024年に8.7%上昇し、インフレを上回るペースとなっており、小規模な独立系事業者にとってメニュー価格の引き上げなしでは吸収困難なコスト圧力を生み出しています。若年労働者が要求の厳しいスケジュールとキャリアアップ機会の限界を理由にフードサービスの職を避けるようになっており、人手不足と業務上のストレスの悪循環を生み出すという文化的要因によって人口統計的課題はさらに複雑化しています。時間外労働を制限し休憩時間を義務付けた改正労働基準法の遵守は、業務上の柔軟性をさらに制約する一方で労働時間当たりの人件費を増加させています。

輸入依存がサプライチェーンの脆弱性を生む

日本の食料自給率がわずか38%であることは、フードサービス事業者のコスト構造とメニューの提供可能性に急速に影響を与えうるグローバルなサプライチェーンの混乱、商品価格の変動、地政学的緊張に対して重大な脆弱性をもたらしています。主要通貨に対する円安により2024年の食品輸入コストは平均12.8%上昇し、多くのレストランメニューの基盤を形成する小麦・大豆・食肉製品にも圧力がかかっています。気候変動、貿易紛争、海運の制約によるサプライチェーンの混乱により、事業者はより高い在庫水準の維持と代替調達戦略の開発を余儀なくされており、いずれも運転資本の要件と業務の複雑性を増大させています。特定の産品への輸入依存の集中はシステミックリスクをもたらし、主要サプライヤーへの混乱が複数の事業者やセグメントに同時に影響を与え、消費者需要と市場成長の可能性を低下させる協調的な価格上昇につながりかねません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フードサービスタイプ別:クイックサービスレストランの優位性がデジタルイノベーションを加速

クイックサービスレストランは2025年に46.41%の支配的な市場シェアを占め、速さ・利便性・コストパフォーマンスを重視した外食体験に対する日本の消費者の志向の高まりを反映しています。クラウドキッチンはデリバリー需要と事業者の不動産コスト削減および地理的リーチ拡大のニーズに牽引され、2031年にかけてCAGR 11.91%で最速成長セグメントとして台頭しています。フルサービスレストランは人手不足にもかかわらず堅調なパフォーマンスを維持しており、アジア料理のコンセプトは観光復調と国内の地域料理への関心から特に恩恵を受けています。クイックサービスレストランセグメントの成長は、現在の取引の43%を処理するモバイル注文プラットフォームや人手を最大30%削減するAI駆動のキッチン自動化など、デジタルトランスフォーメーションの取り組みの成功によって加速しています。

カフェ&バーセグメントは日本の進化するコーヒー文化と仕事帰りの交流パターンから恩恵を受けており、消費者がプレミアムな体験とインスタ映えする環境を求める中、スペシャルティコーヒーショップが特に好調です。このセグメントのパフォーマンスは、職人的な商品に対する高い価格帯の受容の広がりと、産地の透明性と醸造の専門性を重視するサードウェーブコーヒーコンセプトの拡大によって支えられています。クラウドキッチンの事業者はテクノロジーを活用してデリバリールートを最適化し食品調理時間を短縮することで、管理費の削減による高い利益率を維持しながら従来の店内飲食施設から市場シェアを奪取しています。

アウトレット別:独立系の底力とチェーンの効率性

独立系アウトレットは2025年に74.61%の圧倒的な市場シェアを維持しており、日本の伝統的な食文化を特徴づけるパーソナライズされたサービス・地域の名物料理・コミュニティとのつながりの不変の魅力を示しています。しかし、チェーン系アウトレットは2031年にかけてCAGR 11.08%で急速に拡大しており、業務効率・標準化されたプロセス・テクノロジー投資を活用して小規模事業者よりも効果的に人手不足とサプライチェーンの課題に対応しています。競争のダイナミクスは、独立系事業者が独自の食文化体験を提供する一方でチェーンが時間に追われた消費者にアピールする一貫性と利便性を提供するという、本物らしさと効率性の間の根本的な緊張関係を反映しています。

チェーン系アウトレットは調達・テクノロジー導入・スタッフ研修における規模の経済の恩恵を受けており、競争力のある価格を提供しながら人手不足にもかかわらずサービスレベルを維持することが可能です。2024年9月にSkylarkがSuisan UdonをJPY 240億(USD 1億6,000万)で買収するなど、最近のM&A活動の波は、チェーンが有機的成長よりも買収を通じた市場プレゼンスの拡大に戦略的に注力していることを示しています。独立系事業者は購買協同組合の形成・共有テクノロジープラットフォームの採用・標準化されたチェーンの提供との差別化に向けた職人的な品質と地産地消を強調するニッチなポジショニング戦略の開発によって対応しています。

サービスタイプ別:テイクアウトの急増が業務を再構築

店内飲食は2025年に43.78%の最大市場シェアを維持しており、社交的な食事に対する日本の文化的嗜好とレストランの雰囲気の体験的価値を反映しています。日本フードサービス協会によれば、テイクアウトサービスはパンデミック期間中に確立された利便性への需要・時間的制約・店外消費パターンの定着に牽引されて2031年にかけてCAGR 10.74%で最速成長セグメントを代表しています。デリバリーサービスは拡大を続けていますが、事業者の収益率を圧迫する手数料と物流コストによる収益性の課題に直面しています。サービスタイプの進化により、レストランは複数のフルフィルメントチャネルに対応するためキッチンのワークフローを再設計し、輸送中の食品品質を維持するための包装ソリューションに投資するという根本的な業務変革を迫られています。

テイクアウトとデリバリーの成長は、デジタルプラットフォームの普及と現在店外注文の35%超を占めるモバイル注文システムへの消費者の親しみによって支えられています。事業者はサービスタイプごとにメニューの最適化を進めており、テイクアウト専用のアイテムは持ち運びやすさを重視して設計され、デリバリーメニューは温度を保ちながら移動に適したアイテムに重点が置かれています。厚生労働省によれば、デリバリーサービスに関する厚生労働省の食品安全ガイドラインでは特定の温度管理と包装基準が求められており、コンプライアンスコストが発生しますが、店外飲食オプションに対する消費者の信頼が確保されています。

ロケーション別:スタンドアローンの強さと宿泊施設の回復

スタンドアローン型ロケーションが2025年に76.64%の市場シェアで優位を占めており、日本の近隣密着型の食文化と、路面視認性と直接的な顧客関係を好む独立系事業者の普及を反映しています。宿泊施設内の店舗はホテルの客室稼働率がパンデミック前の水準に近づき国際観光客が宿泊施設内で便利な食事オプションを求める中、インバウンド観光の回復から直接恩恵を受け、2031年にかけてCAGR 11.83%で最速成長のロケーションセグメントを代表しています。小売ロケーションはショッピングセンターの人の流れと家族連れの消費者や観光客にアピールする飲食と小売体験の統合に支えられて堅調なパフォーマンスを維持しています。

空港や鉄道駅を含む旅行ロケーションは国内外の旅行が正常化する中で力強い回復を遂げており、事業者は時間に敏感な旅行者に対応したエクスプレスサービス形式に投資しています。ロケーション別のパフォーマンスの違いは、宿泊・旅行セグメントが観光復活から最も直接的に恩恵を受ける一方でスタンドアローンや小売ロケーションが地元消費者の支出パターンへの依存度が高いという、様々な回復パターンを反映しています。レジャーロケーションはまちまちのパフォーマンスに直面しており、一部の繁華街では強い回復が見られる一方で、ハイブリッドワーク勤務を続けるオフィスワーカーの間で仕事帰りの交流が減少するなど消費者行動の変化と格闘している施設もあります。

競合状況

日本フードサービス市場は集中度を伴う中程度の分散を示しており、明確な支配的リーダーなしに多数のプレイヤーが複数のセグメントで競合する競争環境を形成しています。この分散は市場の多様性を反映しており、クイックサービスレストランとフルサービスセグメントの競争ダイナミクスの違いや、地域の嗜好と業務要件が大幅に異なる都市部と地方の市場間の顕著な差異があります。

McDonald's、Starbucks、Domino'sなどの大手国際チェーンはZensho Holdings、Skylark、Yoshinoyaなどの確立された日本の事業者と競合しており、数千の独立系事業者は専門的な提供内容とコミュニティとの関係を通じて地域市場での強固なポジションを維持しています。サービスを受けられていない地方市場、クラウドキッチンなどの新興業態のコンセプト、日本の高齢化する人口と多忙な都市のビジネスパーソンにアピールする健康意識の高い外食と利便性重視のサービスモデルの交点に機会が存在しています。

戦略的パターンは、人手不足とコスト圧力に対応するために自動化・デジタル注文システム・サプライチェーン最適化に多額の投資を行う成功した事業者とともに、競争上の差別化要因としてのテクノロジー採用・業務効率・業態イノベーションへの注力の高まりを示しています。2024年11月にSaint Marc HoldingsがG-HoldingsをJPY 112億(USD 7,500万)で買収したことに代表される最近の統合活動の波は、事業者が有機的拡大よりも戦略的買収を通じた規模の優位性を追求していることを示しています。

日本フードサービス産業のリーダー企業

Yum! Brands Inc.

MOS FOOD SERVICES, INC.

McDonald's

Zensho Holdings Co., Ltd.

Skylark Holdings Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年10月:McDonald'sはストリートファイターをテーマとした一連のストリートバーガーメニューアイテムで記念イベントを開催しました。McDonald'sはストリートファイターIIのオリジナルアーケードグラフィックスとMcDonald'sの食品をモチーフとした新しいスプライトアートを融合させた一連のプロモーション動画を公開しました。

- 2025年4月:McDonald's ライブパーティーはファンダムカルチャー・デジタルコマース・インタラクティブなライブ体験をシームレスに統合した初の取り組みでした。このプラットフォームはMcDonald'sジャパンがZ世代を対象とした初の主要な取り組みであり、取引の20%を占めていたモバイルオーダー&ペイの利用拡大を戦略的に推進するものとなりました(これはグローバルのMcDonald's市場の中でも最高水準の採用率の一つです)。

- 2024年4月:コンベアベルト式回転寿司チェーン「くら寿司」を運営するKura Sushi, Inc.は、2024年4月25日(木)にマロニエゲート銀座2内に日本で6店舗目のグローバルフラッグシップストアとなる「くら寿司グローバルフラッグシップストア銀座」のオープンを発表しました。このストアは日本を代表するクリエイティブディレクターの佐藤可士和氏がプロデュースし、大手コンベアベルト式回転寿司チェーンで初めて銀座エリアにオープンした店舗となりました。

日本フードサービス市場レポートの範囲

カフェ&バー、クラウドキッチン、フルサービスレストラン、クイックサービスレストランがフードサービスタイプによるセグメントとして対象とされています。チェーン系アウトレット、独立系アウトレットがアウトレットによるセグメントとして対象とされています。レジャー、宿泊、小売、スタンドアローン、旅行がロケーションによるセグメントとして対象とされています。| カフェ&バー | 料理ジャンル別 | バー&パブ |

| カフェ | ||

| ジュース・スムージー・デザートバー | ||

| スペシャルティコーヒー&ティーショップ | ||

| クラウドキッチン | ||

| フルサービスレストラン | 料理ジャンル別 | アジア料理 |

| ヨーロッパ料理 | ||

| ラテンアメリカ料理 | ||

| 中東料理 | ||

| 北アメリカ料理 | ||

| その他のフルサービスレストラン料理 | ||

| クイックサービスレストラン | 料理ジャンル別 | ベーカリー |

| バーガー | ||

| アイスクリーム | ||

| 肉料理 | ||

| ピザ | ||

| その他のクイックサービスレストラン料理 |

| チェーン系アウトレット |

| 独立系アウトレット |

| レジャー |

| 宿泊 |

| 小売 |

| スタンドアローン |

| 旅行 |

| 店内飲食 |

| テイクアウト |

| デリバリー |

| フードサービスタイプ別 | カフェ&バー | 料理ジャンル別 | バー&パブ |

| カフェ | |||

| ジュース・スムージー・デザートバー | |||

| スペシャルティコーヒー&ティーショップ | |||

| クラウドキッチン | |||

| フルサービスレストラン | 料理ジャンル別 | アジア料理 | |

| ヨーロッパ料理 | |||

| ラテンアメリカ料理 | |||

| 中東料理 | |||

| 北アメリカ料理 | |||

| その他のフルサービスレストラン料理 | |||

| クイックサービスレストラン | 料理ジャンル別 | ベーカリー | |

| バーガー | |||

| アイスクリーム | |||

| 肉料理 | |||

| ピザ | |||

| その他のクイックサービスレストラン料理 | |||

| アウトレット別 | チェーン系アウトレット | ||

| 独立系アウトレット | |||

| ロケーション別 | レジャー | ||

| 宿泊 | |||

| 小売 | |||

| スタンドアローン | |||

| 旅行 | |||

| サービスタイプ別 | 店内飲食 | ||

| テイクアウト | |||

| デリバリー | |||

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、サーバーに注文し、テーブルで食事が提供されるフードサービス施設のこと。

- クイックサービスレストラン - 顧客に利便性・スピード・低価格の食事提供を行うフードサービス施設のこと。顧客は通常セルフサービスで自分の食事をテーブルに運ぶ。

- カフェ&バー - アルコール飲料を提供する認可を受けたバー・パブ、軽食・軽飲食を提供するカフェ、スペシャルティティー・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービスビジネスの一形態。

- クラウドキッチン - デリバリーまたはテイクアウト専用の食品調理目的で商業用キッチンを利用するフードサービスビジネスで、店内飲食の顧客はいない。

| キーワード | 定義#テイギ# |

|---|---|

| ビンナガマグロ(アルバコアツナ) | 大西洋・太平洋・インド洋のほか地中海にも分布する世界的に知られる6つの独立した系群に生息するマグロ類の中で最も小型の種の一つ。 |

| アンガスビーフ | スコットランド原産の特定品種の牛に由来する牛肉。「認定アンガスビーフ」品質マークを受けるには米国アンガス協会の認定が必要。 |

| アジア料理 | 中国・インド・韓国・日本・ベンガル・東南アジアなどの文化の料理を提供するレストランのフルサービスの提供を含む。 |

| 平均注文金額 | フードサービス施設において顧客が行ったすべての注文の平均金額。 |

| ベーコン | 豚の背中または脇腹から取れる塩漬けまたは燻製にした肉。 |

| バー&パブ | 施設内でのアルコール飲料の提供が認可された飲酒施設。 |

| ブラックアンガス | 角のない黒毛品種の牛に由来する牛肉。 |

| BRC | 英国小売協会(British Retail Consortium) |

| バーガー | スライスしたバンズまたはロールパンの中に1枚または複数枚の調理済みビーフパティを挟んだサンドイッチ。 |

| カフェ | 各種の清涼飲料(主にコーヒー)と軽食を提供するフードサービス施設。 |

| カフェ&バー | アルコール飲料を提供する認可を受けたバー・パブ、軽食・軽飲食を提供するカフェ、スペシャルティティー・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービスビジネスの一形態。 |

| カプチーノ | 伝統的にダブルエスプレッソ・スチームミルク・スチームミルクフォームを等分で調製するイタリアのコーヒー飲料。 |

| CFIA | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チェーン系アウトレット | ブランドを共有し、複数の拠点で営業し、集中管理と標準化されたビジネス慣行を持つフードサービス施設のこと。 |

| チキンテンダー | 鶏の小胸筋の肉を使用して調理された鶏肉のこと。 |

| クラウドキッチン | デリバリーまたはテイクアウト専用の食品調理目的で商業用キッチンを利用するフードサービスビジネスで、店内飲食の顧客はいない。 |

| カクテル | 単一のスピリッツまたは複数のスピリッツを組み合わせ、ジュース・フレーバーシロップ・トニックウォーター・シュラブ・ビターズなどの他の材料と混ぜたアルコール混合飲料。 |

| 枝豆 | 収穫前に大豆をさやごと茹でて調理した日本の料理。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省(USDA)の経済調査サービス(Economic Research Service) |

| エスプレッソ | ショットで提供する濃縮コーヒーの一形態。 |

| ヨーロッパ料理 | イタリア・フランス・ドイツ・イギリス・オランダ・デンマークなどの文化の料理を提供するレストランのフルサービスの提供を含む。 |

| FDA | 食品医薬品局(Food and Drug Administration) |

| フィレミニョン | テンダーロインの細い方の端から取れる肉のカット。 |

| フランクステーキ | 牛の後方四半部の前方にあるフランク部分から取れるビーフステーキのカット。 |

| フードサービス | 家庭外で食事を調理する企業・機関・会社を含む食品産業の一部のこと。レストラン・学校や病院のカフェテリア・ケータリング事業および多くのその他の形式が含まれる。 |

| フランクフルトソーセージ | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種。 |

| FSANZ | 食品基準オーストラリアニュージーランド(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査サービス(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| フルサービスレストラン | 顧客がテーブルに着席し、サーバーに注文し、テーブルで食事が提供されるフードサービス施設のこと。 |

| ゴーストキッチン | クラウドキッチンのこと。 |

| GLA | 総賃貸可能面積(Gross Leasable Area) |

| グルテン | 小麦・ライ麦・スペルト小麦・大麦などの穀物に含まれるタンパク質群。 |

| 穀物肥育牛肉 | 大豆・トウモロコシなどの添加物を補った飼料を与えられた牛に由来する牛肉。穀物肥育牛には太らせるためにより迅速に抗生物質と成長ホルモンが投与されることもある。 |

| 牧草肥育牛肉 | 飼料として草のみを与えられた牛に由来する牛肉。 |

| ハム | 豚の腿から取れる豚肉のこと。 |

| ホレカ(HoReCa) | ホテル・レストラン・カフェ(Hotels, Restaurants and Cafes) |

| 独立系アウトレット | 単一のアウトレットで営業するか、3店舗以下の小規模チェーンとして構成されるフードサービス施設のこと。 |

| ジュース | 果物や野菜に含まれる天然の液体を抽出または絞ることで作られた飲料。 |

| ラテンアメリカ料理 | メキシコ・ブラジル・アルゼンチン・コロンビアなどの文化の料理を提供するレストランのフルサービスの提供を含む。 |

| カフェラテ | エスプレッソ1〜2ショット・スチームミルク・薄いフォームミルクの層で構成されるミルクベースのコーヒー。 |

| レジャー | スポーツアリーナ・動物園・映画館・美術館などのレクリエーション施設の一部として提供されるフードサービスのこと。 |

| 宿泊 | ホテル・モーテル・ゲストハウス・ホリデーホームなどでのフードサービスの提供のこと。 |

| マキアート | 少量のミルク(通常はフォーム状)を加えたエスプレッソコーヒー飲料。 |

| 肉料理 | フライドチキン・ステーキ・リブなど肉が主要な食材となる料理を含む。 |

| 中東料理 | アラビア・レバノン・イラン・イスラエルなどの文化の料理を提供するレストランのフルサービスの提供を含む。 |

| モクテル | ノンアルコールの混合飲料。 |

| モルタデッラ | 細かく刻んだまたは挽いた加熱処理した豚肉で作られ、少なくとも15%の豚脂肪の小角切りを含む大型のイタリアンソーセージまたはランチョンミート。 |

| 北アメリカ料理 | アメリカ・カナダ・カリブ海諸国などの文化の料理を提供するレストランのフルサービスの提供を含む。 |

| パストラミ | 高度に味付けされた燻製ビーフで、通常は薄切りで提供される。 |

| PDO | 原産地呼称保護:特定の場所との関連する特別な特性を持つ特定の食品の生産について公式規則によって認定された地理的地域または特定エリアの名称のこと。 |

| ペパロニ | 硬化肉から作られるアメリカ産の辛口サラミの一種。 |

| ピザ | 通常、平らにしたパン生地にトマトとチーズを含む風味豊かな具材を広げ、しばしば他のトッピングを加えて焼いた料理。 |

| プライマルカット | 食肉の主要な部位区分のこと。 |

| クイックサービスレストラン | 顧客に利便性・スピード・低価格の食事提供を行うフードサービス施設のこと。顧客は通常セルフサービスで自分の食事をテーブルに運ぶ。 |

| 小売 | モール・ショッピングコンプレックスまたは商業用不動産ビル内にあり、他のビジネスも営業しているフードサービスアウトレットのこと。 |

| サラミ | 発酵・乾燥させた肉で作られた硬化ソーセージ。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種。一般的に健康に良くないとされている。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた肉製品で、生・燻製・ピクルス状態のものがあり、通常はケーシングに詰められる。 |

| 帆立貝 | 二枚の肋状の殻を持つ軟体動物の食用貝類。 |

| セイタン | 小麦グルテンから作られる植物性肉代替品。 |

| セルフサービスキオスク | 顧客がキオスクで自分自身の注文を行い支払う自己注文型の販売時点管理(POS)システムで、完全に非接触かつ摩擦のないサービスを実現するもの。 |

| スムージー | すべての食材を容器に入れて一緒に処理し、果肉を取り除かずに作る飲料。 |

| スペシャルティコーヒー&ティーショップ | 各種のティーまたはコーヒーのみを提供するフードサービス施設のこと。 |

| スタンドアローン | 他のビジネスと接続されていない独立したインフラ設備を持つレストランのこと。 |

| 寿司 | 酢飯(通常少量の砂糖と塩が加えられる)に海鮮(多くは生)・野菜など様々な食材を合わせた日本料理。 |

| 旅行 | 機内食・長距離列車での食事・クルーズ船でのフードサービスなどのフードサービスの提供のこと。 |

| バーチャルキッチン | クラウドキッチンのこと。 |

| 和牛 | 高度に霜降りの入った肉として珍重される黒毛または赤毛の日本の牛4種のいずれかの品種に由来する牛肉。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模の推定は名目値で行われます。平均注文金額にはインフレが考慮され、各国の予測インフレ率に基づいて予測されます。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値・変数・アナリストの判断が検証されます。回答者は調査対象市場の全体像を把握するために、様々なレベルと職能から選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム