中国構造用鋼製作市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

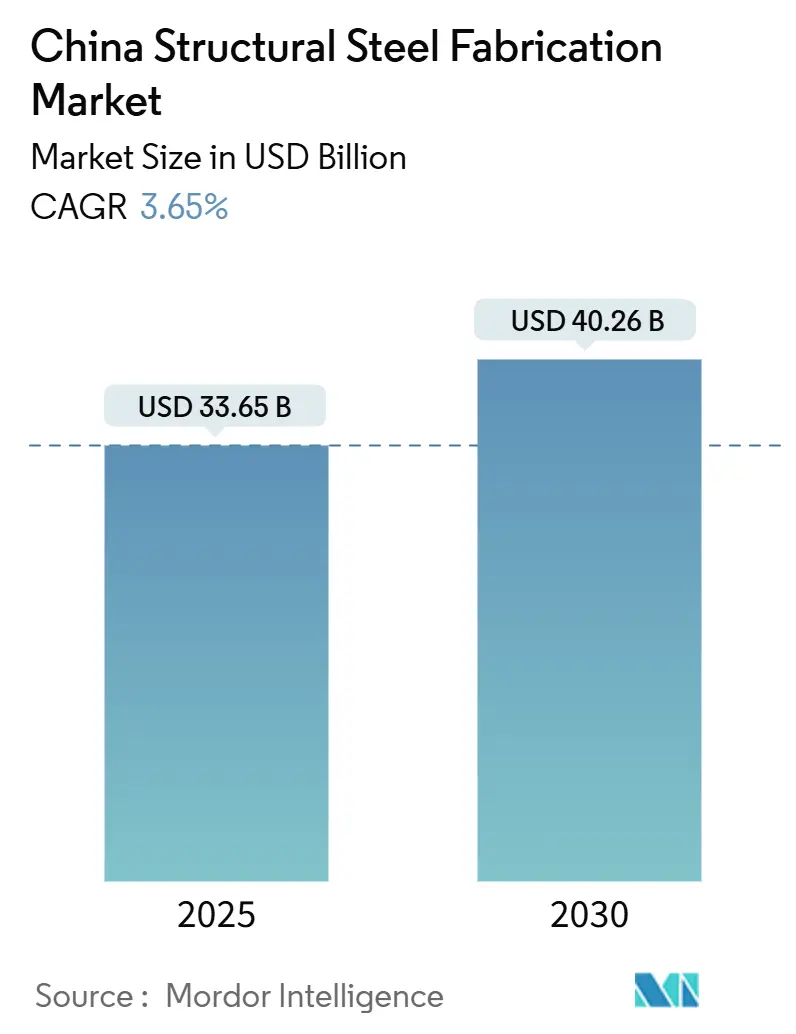

| 市場規模 (2025) | 33.65 十億米ドル |

| 市場規模 (2030) | 40.26 十億米ドル |

| 成長率 (2025 - 2030) | 3.65% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国構造用鋼製作市場分析

中国構造用鋼製作市場規模は2025年に330億6,500万米ドルとなり、2030年までに402億6,000万米ドルに達すると予測され、CAGR3.65%で前進します。成長は過去のピークから緩やかになっているものの、北京の第14次五カ年計画が超高圧送電網、高速鉄道回廊、モジュール式公共住宅への資金を誘導しているため、依然として底堅さを維持しています。溶接ラインを自動化し、デジタルツイン生産セルを導入し、GB規格認証を取得した製作業者がプレミアム契約を獲得する一方、低炭素鋼の義務化により調達は電気アーク炉製品およびスクラップ系原料へとシフトしています。政府の設備置き換えルールが排出量・エネルギー効率の閾値を厳格化し、小規模工場を統合または撤退へと誘導するとともに、上流のスラブと下流の物流をすでに管理している統合グループに拡大機会をもたらしています。同時に、一帯一路プロジェクトからの輸出需要が沿岸部の受注残を下支えし、国内の景気循環的な変動を緩和するとともに、中国の構造用製作鋼市場をグローバルインフラバリューチェーン内の重要なサプライヤーとして強化しています[1]国家発展改革委員会、「第14次五カ年計画2025年プロジェクトカタログ」、ndrc.gov.cn。

レポートの主要ポイント

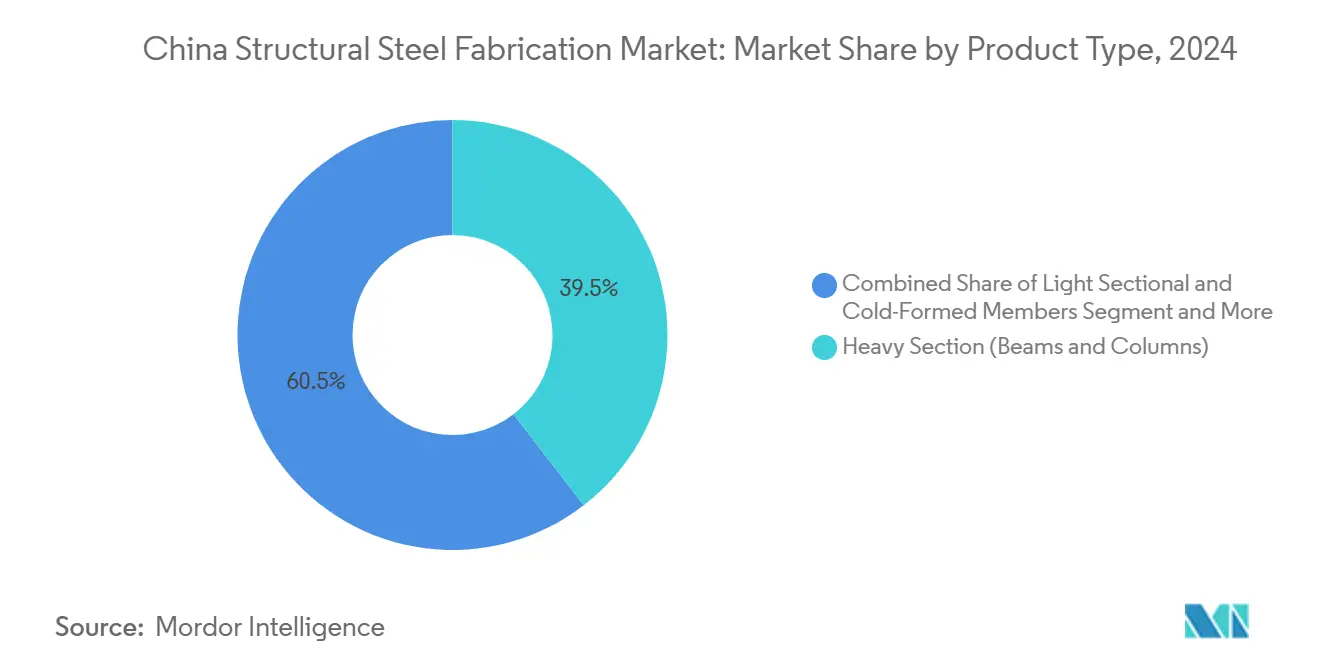

- 製品タイプ別では、重量形鋼が2024年の中国構造用製作鋼市場シェアの39.54%を占めました。

- エンドユーザー産業別では、インフラ輸送が2030年までの予測CAGRで5.3%と最高値を記録しました。

- 製作プロセス別では、切断技術が2025年から2030年にかけてCAGR4.69%で拡大する見込みです。

- 地域別では、江蘇省が2024年に16.2%の収益シェアでトップとなり、その他中国地域は2030年までCAGR4.56%で成長すると予測されています。

中国構造用鋼製作市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 第14次五カ年計画に基づく政府インフラ支出 | +1.2% | 全国、特に江蘇省、広東省、北京市 | 中期(2〜4年) |

| プレハブ・モジュール建設の普及 | +0.8% | 全国、深圳・広東省での早期採用 | 長期(4年以上) |

| 都市化・メガクラスター高層ビル需要 | +0.6% | 一線都市、長江デルタ、珠江デルタ | 中期(2〜4年) |

| 低炭素鋼を優遇する脱炭素化政策 | +0.4% | 全国、北京・天津・河北でより厳格 | 長期(4年以上) |

| AI駆動型ロボット溶接・デジタルツイン | +0.3% | 江蘇省、広東省、上海市のハブ | 短期(2年以内) |

| 一帯一路向け製作モジュールの輸出 | +0.2% | 沿岸省、広東省、浙江省 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

第14次五カ年計画に基づく政府インフラ支出

国家投資は中国構造用製作鋼市場の主要な触媒です。2025年、国家電網公司は超高圧送電線向けに56万8,000メートルトンの鉄塔を入札にかけ、これは2024年比115%増となりました。雄安〜商丘間552kmなどの新たな鉄道回廊は、箱桁や橋梁トラスへの需要を倍増させています。遼寧省の1,210億米ドルのクリーンエネルギープログラムは、耐食性格子構造を必要とする系統連系再生可能エネルギーを加速させています。GB/T 700適合性と追跡可能な品質管理を文書化できる製作業者がこれらの長期サイクル受注の大部分を確保し、政策指令を直接ヤード稼働率の向上へと転換しています[2]中国国家電網公司、「超高圧送電入札通知2025年」、sgcc.com。

プレハブ・モジュール建設の普及

中国は2025年までに新築建物の30%が組立工法を採用することを目標とし、工場仕上げの鉄骨フレームを主流として定着させています。CIMC MBIとCSCEC Steelは現在、コンポーネントの80〜90%が事前設置された状態で納品されるバスルームポッドや体積式ホテルルームを出荷しており、現場工期を半分以上短縮しています。深圳は公共工事にプレハブ比率を義務付け、グリーンクレジットインセンティブで開発業者を支援し、同市を実証拠点へと転換しています。モジュール化は熟練現場労働者が不足する西部省にも恩恵をもたらし、沿岸部からの工場外生産能力を内陸需要へと振り向けています。

都市化・メガクラスター高層ビル需要

急速な都市移住が広域湾区と長江デルタ全体でタワー建設を持続させています。広州国際金融城のようなプロジェクトは、一握りの製作業者しか繰り返し納品できないサブミリメートル公差の高強度H柱を必要としています。建築家、鉄筋サプライヤー、ファサード設置業者間のBIM駆動型調整がリードタイムを短縮し、手直しコストを削減しています。しかし、地方自治体の債務上限が地下鉄や空港拡張を時折延期させ、サプライヤーに民間・公共・輸出チャネル全体で受注残を均衡させることを促しています。

低炭素鋼を優遇する脱炭素化政策

中国の2060年カーボンニュートラル宣言が調達を再定義しています。東華鉄鋼は1トンあたり50kWhを節約し直接CO₂排出量を削減するZerobucket充電方式の電気アーク炉を2基発注しました。EAF鋼板を購入する製作業者は、国境調整税に直面する再生可能エネルギー開発業者や海外バイヤーに対してマーケティング上の優位性を得ます。スクラップループリサイクル、オンサイト太陽光発電、ISO 14064認証が入札の前提条件として浮上し、フットプリント削減を定量化する資本とデジタルツールを持つ企業に向けて競争環境を再形成しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動 | -0.7% | 全国、輸入依存の沿岸地域で深刻 | 短期(2年以内) |

| 産業の過剰設備・価格競争 | -0.5% | 全国、河北省・江蘇省・遼寧省に集中 | 中期(2〜4年) |

| 製作業者向けGB排出基準の厳格化 | -0.4% | 全国、北京・天津・河北地域でより厳格な執行 | 中期(2〜4年) |

| 高度溶接・BIMにおける熟練労働者不足 | -0.3% | 江蘇省・広東省・上海市の製造ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

2024年10月、景気刺激策が建設需要を再燃させたことでビレット価格は1トンあたり3,310人民元(466米ドル)に達しました。長期鉱石契約を持たない製作業者、特に米ドル建て固定価格条項で輸出している業者は突然のキャッシュフロー圧迫に直面しました。統合製鉄所は自社鉱山とコークス工場を通じて変動を緩和しますが、独立系工場は影響を全面的に受けます。先物買いと先物ヘッジは中小企業の間では依然として活用が不十分であり、価格急騰時にマージンが露出したままとなっています。

産業の過剰設備・価格競争

中国の製作業の銘板設備能力はすでに需要を5,000万トン以上超過しており、10年以内に2億5,000万トンに膨らむ可能性があります。余剰の梁や管状断面材が入札板に溢れ、コモディティ価格を抑制し、品質・専門化への逃避を促しています。国家発展改革委員会は現在、一対一の設備置き換えを強制していますが、省ごとの実施のばらつきが合理化を遅らせています。先見性のある企業は、技術的障壁がボリューム主導の価格競争からマージンを守る風力タービン塔やLNG貯蔵タンクなどのニッチセグメントに多角化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:重量形鋼が多様なミックスを牽引

重量形鋼は2024年の中国構造用鋼製作市場シェアの39.54%を占め、鉄道橋の架設と都市中心部の超高層ビルがその背景にあります。GB/T 11263圧延H形鋼への依存が公共工事仕様と一致しており、住宅着工が揺らいでも予測可能な入札フローを確保しています。予測期間を通じて、重量形鋼は橋梁・車両基地・高架橋を連結する輸送回廊プログラムのCAGR5.3%成長により、軽量部材を依然として上回ります。Baowu Constructionなどの製作業者はロボットコーピングと超音波検査を統合して80mスパン桁の公差を満たし、設計施工一括契約での入札力を強化しています。

軽量形鋼と冷間成形部材は、標準化されたCパーリンとZガートが建設時間を短縮する学校や中層マンションのモジュールブームに乗っています。中空構造断面材はファサードグリッドや機械プラットフォームで活躍し、EN 10219とASTM A500のデュアル認証を提供するLEFINなどのメーカーが支援しています。一方、石油化学ラック向けのプレート加工桁は、2026年引き渡し予定のCNOOCの27億米ドル大榭島拡張を含む製油所アップグレードから恩恵を受けています。これらのニッチ分野は、総床面積の増加が鈍化しても受注残を健全に保ち、中国構造用製作鋼市場内のバランスの取れた収益基盤を強化しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:建設が支配、エネルギーが加速

建設は2024年の中国構造用鋼製作市場規模の47.68%を占め、商業タワーと交通ハブが数量の柱となっています。インフラ輸送は、内陸都市と沿岸港を結ぶ時速200km以上の鉄道回廊により、2030年までの予測CAGRで5.3%をリードします。都市再生が北京・上海での耐震グレード梁の改修需要を促進し、公民連携が高架ガイドウェイセグメントを必要とする郊外軽量鉄道路線に資金を提供しています。

電力・エネルギー需要は、再生可能エネルギー割当の下で風力タービン塔の受注と太陽光トラッカーフレームが増加するにつれ、CAGR5.05%で前進します。120mm厚フランジを圧延またはギアボックス座板を機械加工できる製作業者は、タービンOEMからの継続的な契約を確保します。自動化倉庫から半導体ファブに至る産業機器は、北京の製造アップグレードインセンティブに支えられた安定した中一桁成長を提供します。石油化学・LNG事業者は、専門工場の高熱成形技術を試す重壁圧力容器シェルを発注し、中国構造用製作鋼市場内のボリューム主導の建設セグメントから収益を多角化しています。

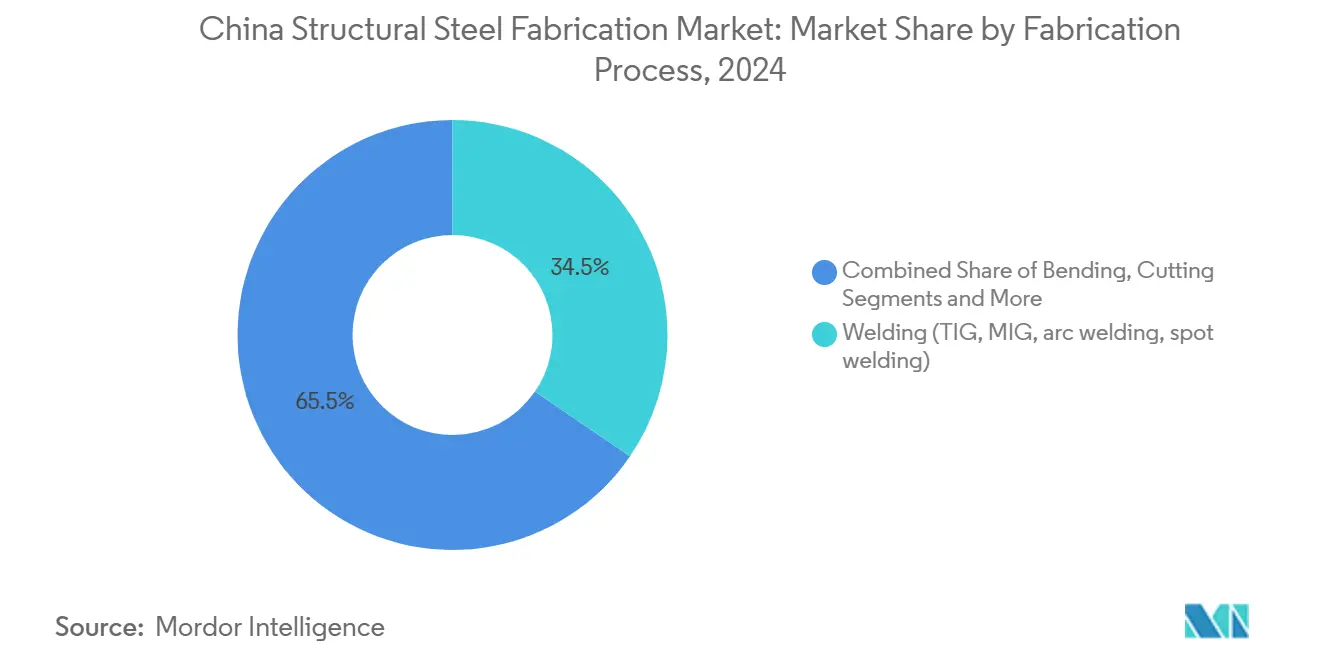

製作プロセス別:溶接が主導、切断が革新

溶接は2024年の中国構造用鋼製作市場への貢献度34.54%で支配的であり、多層サブマージアーク溶接ラインが40mを超える梁を接合しています。AI対応ロボットがトーチ角度をリアルタイムで再調整し、手直しスクラップを60%削減してパススルー歩留まりを95%以上に引き上げています。高周波ツインワイヤMIGが初層溶接の速度を上げ、歪みを2mm以下に抑える必要があるLNGタンクリングで重要な役割を果たしています。Lincoln Electricと職業訓練校のトレーニングパートナーシップが熟練オペレーター不足に対処し、労働力プールを拡大しています。

切断プロセスは、40mmプレートを毎分40mで酸化物なしのエッジに切断し直接溶接組立に対応するファイバーレーザー機械に牽引され、CAGR4.69%で最速の成長を遂げます。自動ベベルヘッド付きプラズマテーブルとステンレス部品向けウォータージェットシステムが、リーンバッチングを支えるツールキットを完成させます。機械加工、成形、鋳造はタービンハブや建築ノードを含むニッチな作業で役割を維持し、全工場にわたるデジタルツイン監視が中国構造用製作鋼市場における競争力を支える継続的改善ループを確立しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

江蘇省は2024年に全国収益の16.2%を占め、造船所、化学工業団地、地下鉄トンネル工事現場の近くに定着したサプライヤー基盤のおかげです。産業用ロボットに対する省のインセンティブが回収期間を3年未満に短縮し、中規模製作業者が手動フラックスコアードアーク溶接をガントリーロボットに置き換えることを促しました。近隣の上海のホワイトカラークラスターがプレミアムファサードを求め、江蘇省のヤードが高度なCNC曲げと3次元レーザー切断を展開して河北省の競合他社を凌駕しています。

広東省はASEANと中東向けの輸出志向受注を獲得しており、顧客はGB規格とEN規格の両方に認証されたサプライヤーを好みます。珠江デルタの物流網がコンテナから埠頭までの時間を24時間以内に圧縮し、モジュール出荷契約の重要な差別化要因となっています。浙江省は起業家的な機敏さを加え、多くの工場がスタジアム屋根の特注品への短納期に対応するビルドトゥオーダーMESシステムを採用しています。沿岸三省を合わせると中国構造用製作鋼市場の半分以上を占めますが、成長見通しは内陸部に傾いています。

その他中国地域セグメントは、重慶市、四川省、陝西省が高コストの沿岸地域から機械工場を誘致するにつれ、2030年までに最速のCAGR4.56%を記録する見込みです。鉄道貨物補助金と低い土地価格が長い輸出距離を相殺し、近隣鉱山へのアクセスがビレット輸送コストを抑制します。省の計画担当者は長江支流の橋梁と黄土高原の風力発電所に中央資金を投入し、それぞれが新しい梁・管状圧延機に供給するトン数を必要としています。地理的な分散がマクロリスクをヘッジし、中国構造用製作鋼市場全体の需要サイクルを平滑化しています[3]商務部、「一帯一路設備輸出統計2024年」、mofcom.gov。

競争環境

中国構造用鋼製作市場は中程度の断片化を特徴としています。宝武鋼鉄や中国鉄道建設などの国有コングロマリットは材料供給、製作、プロジェクト実行を橋渡しし、規模を活用して鉱石契約を交渉し、複数拠点のロボットアップグレードに資金を提供しています。民間企業は、風力タワー缶からデータセンタートラスまで、精密公差・短納期セグメントに特化することで対応し、ボリュームではなく機敏さで評判を築いています。

自動化競争が競争の物語を定義しています。中国石油パイプライン工程は継手サイクルタイムを7時間から1時間に短縮する自走式ロボット溶接機を導入し、他社が追いつこうと奮闘するベンチマークを設定しました。中小企業は地域協同組合を通じて資本をプールして同様の設備をリースし、所有権の独立性を維持しながら技術分野を平準化しています。石油化学モジュールを扱う企業の間でデジタルツイン採用が加速しており、生産開始前に溶接収縮をシミュレートするクラウドベースのダッシュボードが現場での組み付け遅延を削減しています。

戦略的提携が増加しています。ArcelorMittalの18億4,000万米ドルの中国東方との合弁事業が、EV用モーター向け国内電磁鋼需要に国際コイルグレードを注入しています。宝鋼は重慶の鋼板工場の50%株式を取得して西部の水力発電ダム契約を確保しています。これらの取引と並行して、設備置き換え義務が限界製鉄所に旧式ラインの閉鎖を強制し、より強力な同業者が合法的にクォータを統合できるようにしています。最終的な姿は、効率性、認証、環境スコアが中国構造用製作鋼市場内のリーダーシップを形成する上で純粋なトン数を凌駕する、より技術集約的な環境です。

中国構造用鋼製作産業リーダー

China Steel Structure Co. Ltd.

Hebei Baofeng Steel Structure Co. Ltd.

Qingdao Xinguangzheng Steel Structure Co. Ltd.

United Steel Structures Ltd.

Qingdao Havit Steel Structure Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:重慶鉄鋼は、親会社の重慶鋼鉄グループが売却する4,100mmおよび2,700mm厚板圧延機、線材・鉄筋ユニットを含む4本の生産ラインに対して1億5,000万米ドルの入札を提出し、製作ポートフォリオの拡大を目指しています。

- 2025年3月:中国海洋石油総公司が大榭島で27億米ドルの設備増強を開始し、新しいプロセスユニットと貯蔵タンク向けの特殊鋼構造物を必要とする日量12万バレルの原油処理能力を追加します。

- 2025年1月:シェルと合弁パートナーのCSPCが広東省石油化学ハブの拡張を承認し、2028年までにエチレン年産160万トンおよび特殊化学品年産32万トンを目標とし、相当規模の構造用鋼パッケージを必要とする投資です。

- 2024年10月:中国東方集団とArcelorMittalが自動車・再生可能エネルギー顧客向けの電磁鋼を製造する総額18億4,000万米ドルの50対50合弁事業を2件設立し、各合弁事業が特注の構造部品を必要としています。

中国構造用鋼製作市場レポートの範囲

| 重量形鋼(梁・柱) |

| 軽量形鋼・冷間成形部材 |

| 管状・中空構造断面材(HSS) |

| その他の製品タイプ(プレート加工桁・トラス、特注モジュール・スキッドなど) |

| 建設 | 商業 |

| 住宅 | |

| 産業用建築物 | |

| インフラ(輸送) | |

| 電力・エネルギー(公益事業・再生可能エネルギーを含む) | |

| 製造・産業機器 | |

| 石油・ガス | |

| 自動車・輸送(鉄道システム、地下鉄コンポーネントなど) | |

| その他のエンドユーザー産業(鉱業、造船・海洋、防衛・航空宇宙、農業・食品加工、通信) |

| 切断(レーザー切断、プラズマ切断、ウォータージェット切断、鋸断、剪断など) |

| 曲げ(プレスブレーキ、ロール曲げ、ロータリー曲げ) |

| 溶接(TIG、MIG、アーク溶接、スポット溶接) |

| 機械加工(フライス加工、旋削、穴あけ、研削、CNC加工) |

| 成形(プレス加工、鍛造、圧延、ハイドロフォーミング) |

| 鋳造(砂型鋳造、ダイカスト、ロストワックス鋳造) |

| その他(めっき、表面処理、打ち抜き、仕上げ、締結、組立、熱処理、彫刻、ハイドロフォーミング、スピニングなど) |

| 江蘇省 |

| 広東省 |

| 浙江省 |

| 北京市 |

| 上海市 |

| その他中国地域 |

| 製品タイプ別 | 重量形鋼(梁・柱) | |

| 軽量形鋼・冷間成形部材 | ||

| 管状・中空構造断面材(HSS) | ||

| その他の製品タイプ(プレート加工桁・トラス、特注モジュール・スキッドなど) | ||

| エンドユーザー産業別 | 建設 | 商業 |

| 住宅 | ||

| 産業用建築物 | ||

| インフラ(輸送) | ||

| 電力・エネルギー(公益事業・再生可能エネルギーを含む) | ||

| 製造・産業機器 | ||

| 石油・ガス | ||

| 自動車・輸送(鉄道システム、地下鉄コンポーネントなど) | ||

| その他のエンドユーザー産業(鉱業、造船・海洋、防衛・航空宇宙、農業・食品加工、通信) | ||

| 製作プロセス別 | 切断(レーザー切断、プラズマ切断、ウォータージェット切断、鋸断、剪断など) | |

| 曲げ(プレスブレーキ、ロール曲げ、ロータリー曲げ) | ||

| 溶接(TIG、MIG、アーク溶接、スポット溶接) | ||

| 機械加工(フライス加工、旋削、穴あけ、研削、CNC加工) | ||

| 成形(プレス加工、鍛造、圧延、ハイドロフォーミング) | ||

| 鋳造(砂型鋳造、ダイカスト、ロストワックス鋳造) | ||

| その他(めっき、表面処理、打ち抜き、仕上げ、締結、組立、熱処理、彫刻、ハイドロフォーミング、スピニングなど) | ||

| 地域別 | 江蘇省 | |

| 広東省 | ||

| 浙江省 | ||

| 北京市 | ||

| 上海市 | ||

| その他中国地域 | ||

レポートで回答される主要な質問

2030年の中国構造用製作鋼市場の予測値は?

予測では402億6,000万米ドルとされており、2025年からのCAGRは3.65%を意味します。

中国の構造用製作において最大のシェアを持つ製品は何ですか?

主に梁と柱からなる重量形鋼が2024年収益の39.54%を占めました。

2030年までに最も速く成長するエンドユーザー用途はどれですか?

高速鉄道建設に支えられたインフラ輸送向け製作品がCAGR5.3%を見込んでいます。

切断技術が急速に拡大している理由は何ですか?

ファイバーレーザーおよびCNCプラズマシステムが精度とスループットを向上させ、切断プロセスをCAGR4.69%へと押し上げています。

製作生産量でトップの省はどこですか?

江蘇省が2024年に16.2%の収益シェアで首位となり、その密集した産業回廊が要因です。

脱炭素化政策はこのセクターにどのような影響を与えていますか?

バイヤーは低炭素EAF鋼板をますます指定するようになっており、排出削減とスクラップリサイクル実績を文書化した製作業者を優遇しています。

最終更新日: