GCC構造用鋼製作市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

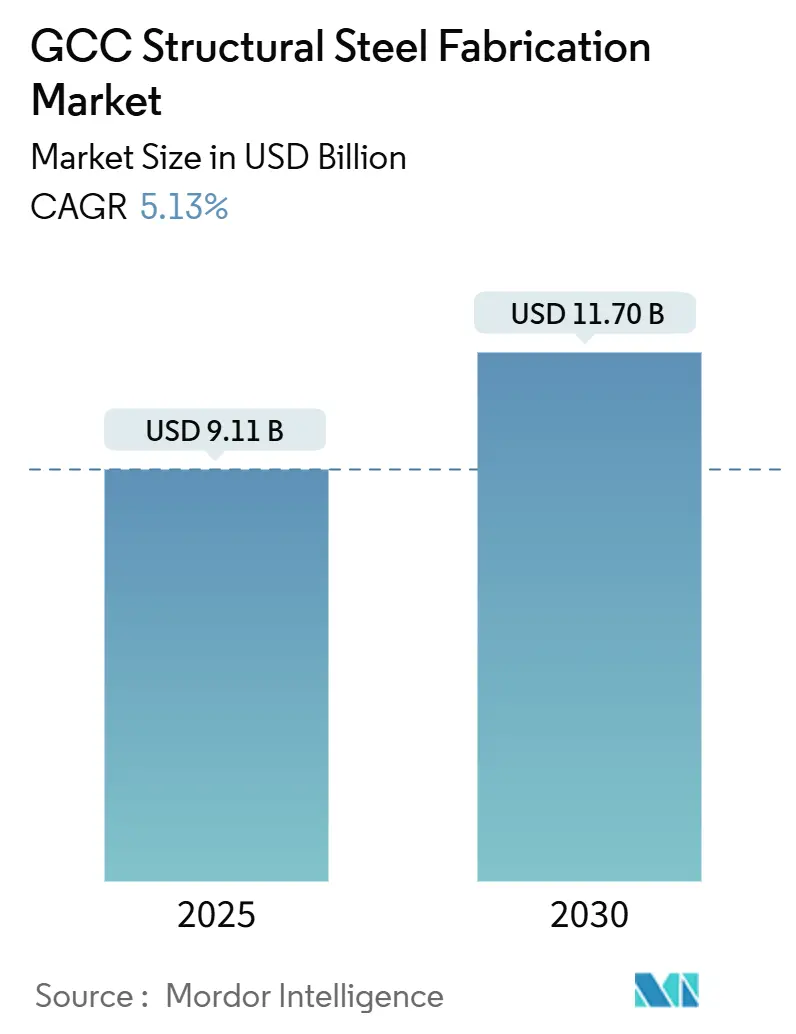

| 市場規模 (2025) | 9.11 十億米ドル |

| 市場規模 (2030) | 11.70 十億米ドル |

| 成長率 (2025 - 2030) | 5.13% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCC構造用鋼製作市場分析

GCC構造用鋼製作市場規模は2025年に91億1,000万米ドルと評価され、2030年までに117億米ドルに達すると予測されており、同期間において5.13%のCAGRを示します。本市場は、サウジアラビアのギガプロジェクトパイプライン、厳格な国内調達方針、モジュール建設の急速な普及から恩恵を受けており、これらすべてが原油価格の変動時においても製作業者の受注残を支えています。再生可能エネルギーのメガパーク、データセンターの展開、防衛備蓄がさらに需要を多様化させる一方、デジタル化と自動化により主要プレーヤーはより厳しい納期とESG要件を満たすことが可能となっています。競争の激しさは中程度であり、Zamil Steel、Emirates Steel、Arkan、Hadeedなどの統合型大手企業が規模、技術アップグレード、低炭素認証を通じてシェアを守っています。これらの企業による高度な切断、溶接、表面処理ラインへの投資は、従来型の工場が埋めることが困難なコストと品質の格差を生み出しています。

主要レポートの要点

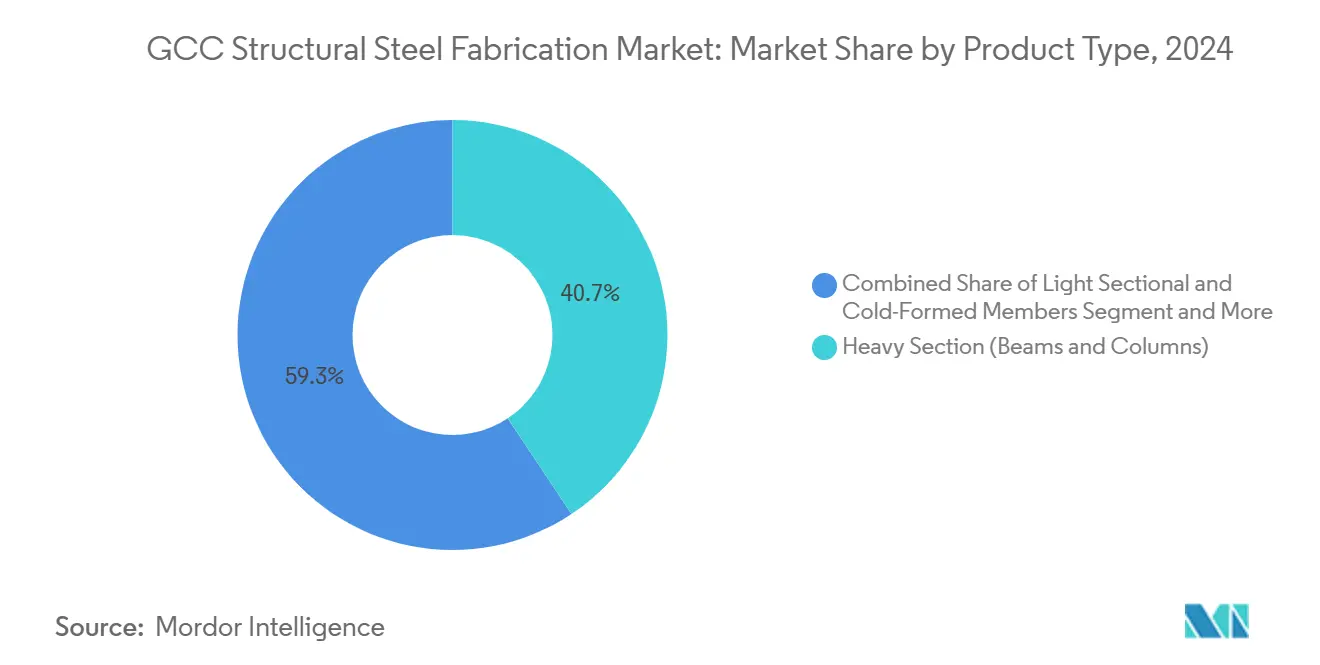

- 製品タイプ別では、重量形鋼が2024年のGCC構造用鋼製作市場規模の40.67%を占め、プレート加工ガーダーおよびカスタムモジュールは2030年にかけて6.92%のCAGRで拡大しています。

- エンドユーザー産業別では、建設が2024年のGCC構造用鋼製作市場シェアの46.89%を維持し、インフラ・交通は2030年にかけて7.17%のCAGRで拡大すると予測されています。

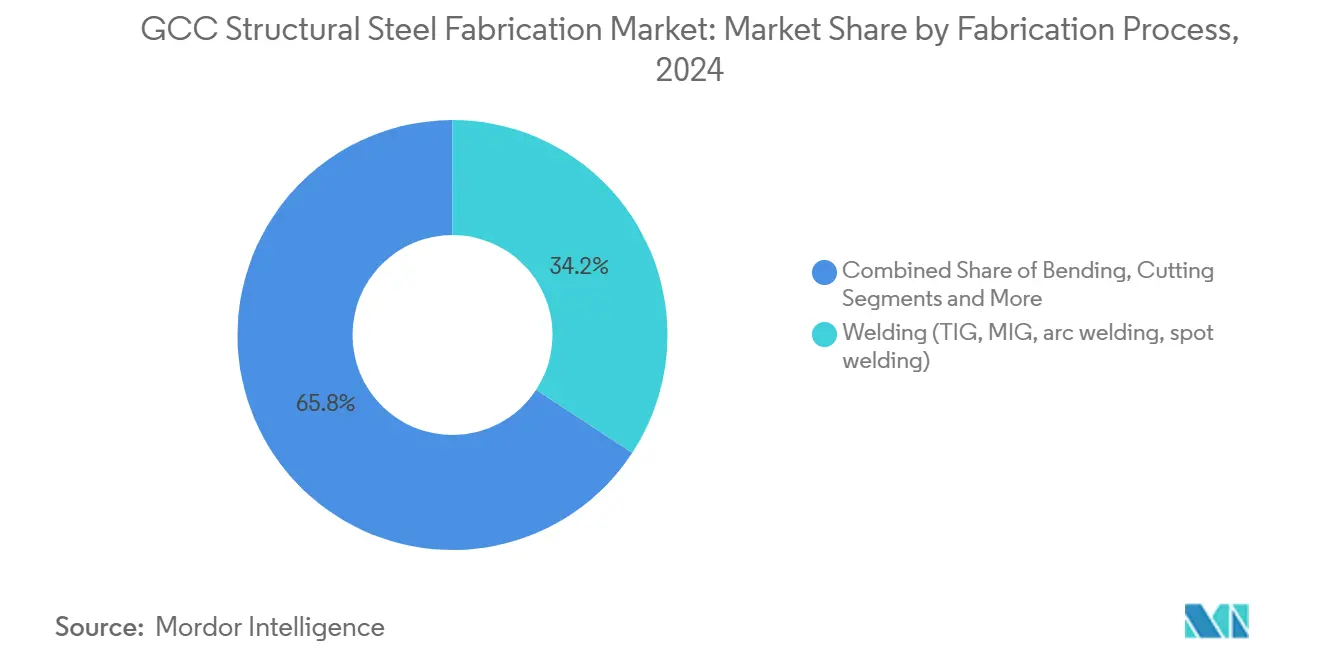

- 製作プロセス別では、溶接が2024年の収益の34.23%を占め、切断技術は2030年にかけて6.56%のCAGRで成長すると予測されています。

- 地域別では、サウジアラビアが2024年の収益シェアの30.24%でトップを占め、カタールが2030年にかけて6.43%の最速予測CAGRを記録しています。

GCC構造用鋼製作市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 加速する ギガプロジェクトパイプライン | +1.8% | サウジアラビアが 中核;UAE、カタールへの波及 | 長期 (4年以上) |

| 義務的な 国内調達方針 | +1.2% | GCC全域; サウジアラビア、UAEで最も強力 | 中期 (2〜4年) |

| モジュール建設への 急速な移行 | +0.9% | サウジアラビア、UAEでの 早期採用 | 中期 (2〜4年) |

| 再生可能エネルギー メガパーク | +0.7% | サウジ アラビア、UAE、カタール | 長期 (4年以上) |

| 防衛部門による 戦略的備蓄 | +0.5% | サウジ アラビア、UAE | 短期 (2年以下) |

| データセンター コロケーションハブの成長 | +0.4% | UAE、 サウジアラビア、カタールへ拡大 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

加速するギガプロジェクトパイプラインが構造的変革を牽引

NEOM、ディリーヤ、紅海観光ゾーンなどの記録的なプロジェクトのパイプラインが調達規範を再形成しています。NEOMだけでも90%のオフサイト組立を目標としており、精密製作された梁、トラス、体積モジュールへの持続的な需要に転換されています。Emirates Steelのトロヘナスキービレッジへの供給契約は、ギガプロジェクトがいかにプレミアム鋼種と追跡可能な低炭素材料を仕様に取り込むかを示しています。量だけでなく、これらのプロジェクトはデジタルツインとサステナビリティの新たなベンチマークを施行し、それが日常的な建設にも波及することで、自動化ラインとサードパーティ認証のEPDを持つ製作業者が報われる構造となっています。スケジュールが10年以上にわたって延びるにつれ、このパイプラインは複数年の設備投資決定を支える比類のない視認性を提供しています。

義務的な国内調達方針がサプライチェーンを再形成

2030年までに石油・ガス分野で75%の国内付加価値を目標とするサウジアラビアの方針は、UAE・オマーン全域のインカントリーバリュープログラムと連動し、グローバルOEMに国内ヤードへの調達シフトを迫っています。宝鋼・サウジアラムコ・PIF(公共投資ファンド)のプレートミル合弁事業は、現地化要件がいかに技術流入と資本パートナーを呼び込み、地域の圧延・製作の深度を拡大するかを示しています。コンプライアンスは人員、研究開発、サプライヤー育成を対象としており、早期に投資した製作業者は政策期間を超えて持続するフレームワーク契約と優先ステータスの優位性を確保します[1]Aramco、「宝鋼・アラムコ・PIFプレートミル合弁事業プレスリリース」、aramco.com。

モジュール建設革命が市場の進化を加速

オフサイト製造はGCCの現場労働を最大60%削減し、プロジェクトスケジュールを短縮します。これは極端な気候条件の場所において特に有効なメリットです。そのため需要は汎用H形鋼から工場仕上げの体積ポッドおよびプレート加工スキッドへと移行しています。BIM統合詳細設計、自動切断、ロボット溶接を備えた製作業者はより高いマージンと低い手直し率を享受し、設計施工請負業者にとって不可欠なパートナーとして位置づけられています。先行企業はすでに18ヶ月を超える受注残を報告しており、この戦略的転換の妥当性が実証されています。

再生可能エネルギーインフラが専門的需要を創出

大規模太陽光および新興風力プロジェクトは、建築用鋼材とは材質的に異なる耐食性杭基礎、単軸トラッカー、インバータープラットフォームを必要とします。カタールの2030年までに4GWの再生可能エネルギー目標はこの機会を強調しており、トラッカー式太陽光発電の1ギガワットあたり約40,000トンの溶融亜鉛めっき構造用鋼が必要となります。これらの契約は、ISO 1461溶融亜鉛めっき認証を取得し、厳しい公差で反復部品をバッチ生産できる製作業者を優遇し、産業の製品ラインナップを拡大しています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 石油に連動した プロジェクト受注の周期性 | -0.8% | GCC全域; サウジアラビア、UAEで最も顕著 | 短期 (2年以下) |

| 認定溶接検査員の 不足 | -0.6% | グローバルな 問題;GCCで深刻 | 中期 (2〜4年) |

| 厳格なESG・ 内包炭素開示 | -0.4% | GCC全域; グローバル基準に整合 | 長期 (4年以上) |

| プレート鋼輸入関税の 変動 | -0.3% | GCC輸出業者の 対米輸出に影響;地域内フロー | 短期 (2年以下) |

| 情報源: Mordor Intelligence | |||

プロジェクトの周期性が需要の変動を生む

サウジアラビアとUAEの財政収入は依然としてブレント原油価格と連動しているため、収入が落ち込むと省庁が入札公示を延期することがあります。この断続的なパターンは請負業者の資金調達コストを押し上げ、製作業者の能力計画を複雑にします。多様化した顧客ポートフォリオと公益事業クライアントとのフレームワーク契約が影響を緩和するのに役立ちますが、単一の請負業者に依存する中小規模の工場は予算が引き締まるたびに受注残の急変動に直面します。

熟練労働者不足が能力拡大を制約

現在GCCで勤務するAWS認定溶接検査員は約6,000人に過ぎず、サウジアラビア技術者評議会が予測する2026年の必要数をはるかに下回っています。そのため製作業者は国際的に採用を行わなければならず、賃金インフレとビザ処理の遅延を招いています。Emirates Steelが開始したリモート検査技術とスキルアップアカデミーが痛みを和らげていますが、人的資本のギャップは依然として立ち上げスケジュールの足かせとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:重量形鋼が収益を支え、エンジニアリングモジュールが成長を上回る

梁や柱などの重量形鋼は2024年の収益の40.67%を占め、GCCのスカイラインを支配するスタジアム、ターミナル、産業用倉庫に不可欠であることを証明しています。その膨大なトン数がほとんどの製鉄所をフル稼働させ続けており、ロボットブラスト処理などの表面処理アップグレードが長期的な関連性を確保しています。しかし、エンジニアリング製品、プレート加工ガーダー、モジュールスキッド、プレハブポッドは6.92%のCAGRで成長しており、汎用形材を上回っています。専門部品に関連するGCC構造用鋼製作市場規模は、各受注に設計、機械加工、品質保証サービスが加わるため、より高いマージンポテンシャルから恩恵を受けています。Zamil Steelが月産30,000トンの能力の3分の1をモジュールユニットに割り当てる決定は、既存企業がこのプレミアムレーンへとどのように転換するかを示しています。

軽量冷間成形部材への需要は別荘建設において持続し、管状断面材は再生可能エネルギープラントが好むパイプラックやキャノピー構造で活躍しています。しかし今や、トン数ではなく複雑性が主要な利益ドライバーとなっています。5軸CNCドリルラインと自動溶接ガントリーを備えた製作業者はサイクルタイムを12%短縮でき、ギガプロジェクトのロットが時間確実な納品にかかっている場合には決定的な優位性となります。その結果、GCC構造用鋼製作市場は引き続き、設計意図を数日ではなく数時間でショップドローイングとネスティングプログラムに変換するシミュレーションソフトウェア、レーザー切断セル、自動プレートラインへの投資を目撃しています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

エンドユーザー産業別:建設が支配;交通インフラが加速

建設は2024年の生産量の46.89%を需要し、サウジビジョン2030とドバイ産業戦略2031を彩る高層タワー、ショッピングモール、産業団地にわたっています。土木請負業者はタイムラインを圧縮するためにミル認証済みH形柱とトラスに依存しており、汎用形材への安定した基本需要を支えています。しかし、交通インフラ、鉄道、地下鉄、空港拡張、港湾岸壁は2030年にかけて7.17%のCAGRを記録し、GCC構造用鋼製作市場において最も速い成長軌跡を示します。エティハド鉄道のステージ2やサウジアラビアのランドブリッジなどの鉄道プロジェクトは、現在地域の少数のプレーヤーしか習得していない長尺溶接箱形ガーダーとプレート切断ダイアフラムを必要とします。

400kV変電所や太陽光トラッカーパークを含む電力・エネルギー建設が多様化を加えています。例えば、Masdarの2GWアルダフラ太陽光複合施設は65,000トン以上の溶融亜鉛めっきトラッカー柱を必要とし、すべて国内調達されました。石油・ガスはブラウンフィールドのデボトルネッキングを背景に安定を維持し、防衛・データセンターセグメントは爆風対応または振動絶縁フレームへの専門的需要を注入しています。ISO 3834パート2およびEN 1090 EXC4認証を保有する製作業者はこれらの規制ニッチを獲得し、マージンを拡大してプロジェクトパイプラインを延長しています。

製作プロセス別:溶接が量的リーダーシップを維持;切断が技術的上昇をもたらす

TIG、MIG、サブマージアーク溶接プロセスは2024年の収益の34.23%を占め、箱形柱からパイプラックまであらゆるものを支えています。熟練溶接工とフラックスコア設備はGCC構造用鋼製作市場の根幹であり続けていますが、手動ガウジングと手直しが過剰になる場所では生産性のギャップが生じています。対照的に、ファイバーレーザー、高精細プラズマ、ウォータージェットなどの高度な切断方法は、プロジェクトがより厳密な組み合わせと最小限の熱影響部を要求するにつれて6.56%のCAGRで拡大しています。

デジタル切断に関連するGCC構造用鋼製作市場規模は、材料利用率を90%以上に引き上げ、溶接までの移動時間を短縮するソフトウェア駆動のネスティングからも恩恵を受けています。EMSTEELの2024年のロボット搬送付き20kWファイバーレーザーラインの稼働はこの転換を示しています。曲げ、ロール成形、機械加工は、曲面ファサード、風力タワーフランジ、高精度スキッドフレームに付加価値ステップを提供します。先進的な工場はこれらのプロセスを一個流しセルに組み込み、仕掛品を削減し、プレート受入から出荷まで追跡可能なバーコード管理を可能にしています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

地域分析

サウジアラビアは、NEOMの170km直線都市、ディリーヤゲート、2030年までに完成予定の59の産業クラスターを含む2兆7,000億米ドルの公共部門パイプラインにより、2024年の収益の30.24%を占めました。これらのプロジェクトは国内製作業者に10年半ばまでに生産量を倍増させることを求めており、Hadeedの380万トンの長尺製品能力とPIF(公共投資ファンド)が支援するプレートミルへの新規投資によって容易になっています。HadeedによるAlRajhi Steel買収に見られる統合は、供給の安全性と技術普及を確保するための労働力現地化プログラムと組み合わされています。王国内総付加価値(IKTVA)評価が50以上の製作業者はすでにアラムコとMa'adenの入札リストで優先権を享受しています。

カタールは規模は小さいものの、LNG拡張、シャルク・クロッシング、4GWの再生可能エネルギーがワールドカップ後の建設ブームを延長するにつれて、2030年にかけて6.43%のCAGRで最速の成長を遂げるでしょう。地元ヤードはスタジアム屋根からオフショアジャケットへと転換しており、QatarEnergyが2024年に発注した6プラットフォームのEPC契約がその例であり、12万トン以上の鋼製作を地域ベンダーに割り当てました。国家プロジェクトへの義務的な炭素フットプリントなどの補完的な政府プログラムが、溶融亜鉛めっきとブラスト処理能力のアップグレードをさらに促進しています[2]QatarEnergy、「北部ガス田拡張ファクトシート」、qatareenergy.qa。

UAEは観光、物流、産業セグメントにわたって多様化した需要のバランスを取っています。Emirates Steel Arkanは2024年上半期に10億8,000万米ドルの収益を報告し、グローバル価格が軟化する中で輸出マージンの低下を相殺した国内受注に支えられました。アブダビの「エミレーツで製造」イニシアチブはデジタル改修とグリーン水素パイロットへの補助金付きローンを提供し、連邦を地域の低炭素鋼のパイオニアとして位置づけています。クウェート、オマーン、バーレーンは石油化学改修と港湾開発に関連したニッチな量を提供しており、低価格輸入品に対するGCC共通関税が、ピーク時とトラフ時に能力を共有する地域生産ブロックを固めています。

競争環境

競争は規模、技術、ESG認証を組み合わせる能力を中心に展開しています。Zamil Steelはサウジアラビア、UAE、ベトナム、インドの9つの工場を活用して需要の変動を緩衝し、地域間で余剰能力をシフトしています。そのデジタル設計ツールキットはTekla Structuresと工場フロアのCNCコードを連携させ、詳細設計時間を20%短縮しています。Emirates Steel ArkanはLEED準拠プレートの拡大するポートフォリオで対抗し、NEOMの低炭素義務のためのアンカー受注を確保しています。PIF(公共投資ファンド)傘下のHadeedは、太陽エネルギーで稼働する100万トンの電気アーク炉を追加する近代化計画を加速させ、スコープ1排出量を削減しています。

戦略的な動きはパートナーシップを重視しています。Emirates SteelとEversendaiの提携はトロヘナの極端な気候ノードのための欧州溶接プロトコルへのアクセスを付与し、ItohuのDRI合弁事業は日本のバイヤーのグリーンスポンジ鉄ビレットへの需要を示しています。小規模な専門業者は精密切断、船舶製作、高クロム合金加工においてニッチを切り開き、スケジュールリスクを軽減しようとするEPC大手から下請けを受けることが多いです。GCC構造用鋼製作市場全体において、優れた品質管理指標、1%未満の手直し率、95%以上の納期遵守率が優先サプライヤーステータスをますます決定するようになっています[3]Itochu Corporation、「アブダビDRI合弁事業詳細」、itochu.co.jp。

サステナビリティが主要な差別化要因となっています。EMSTEELのグリーン水素パイロットはBureau Veritasによって検証され、CO₂排出量95%削減の可能性を実証し、アブダビのオペレーション300bnカウンシルへの参加を獲得しました。Zamil Steelは物流排出量を削減するためにスクラップベースのマイクロミルを試験中であり、HadeedはAI対応排ガス分析を導入してエネルギー使用を最適化しています。開発業者が内包炭素条項を組み込むにつれて、これらのイニシアチブは入札評価と長期フレームワーク受注に影響を与えています。

GCC構造用鋼製作産業リーダー

Hidada Ltd Co.

Arabian International Co. for Steel Structures

Al Yamamah Steel Industries Co.

Mabani Steel LLC

Al Shahin Co. for Metal Industries

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:EMSTEELが「エミレーツで製造2025」の金属・製作セクターパートナーとして選定され、UAE製造能力を披露し、オペレーション300億国家イニシアチブに沿った産業革新を推進する立場に位置づけられました。

- 2024年10月:MasdarとEMSTEELがアブダビでグリーン水素鋼パイロットプロジェクトの成功裏の完了を発表しました。これはMENA地域初のデモンストレーションであり、再生可能水素はAvance Labsによって認証され、Bureau Veritas Masdarによるサードパーティ保証が行われました。

- 2024年7月:Emirates SteelとEversendaiがNEOMトロヘナスキービレッジへのプレミアム鋼梁供給のパートナーシップを正式化し、持続可能な低炭素排出鋼とグローバル品質基準を強調しました。

- 2024年6月:ItohuとEmirates Steel Arkanがアブダビに年産250万トンの直接還元鉄生産施設を発表しました。2025年4月の目標から2027年以降のタイムラインに延期され、日本のJFE Steelへの低炭素DRI供給が予定されています。

- 2024年6月:ItohuとEmirates Steel Arkanがアブダビに年産250万トンの直接還元鉄生産施設を発表しました。2025年4月の目標から2027年以降のタイムラインに延期され、日本のJFE Steelへの低炭素DRI供給が予定されています。

GCC構造用鋼製作市場レポートの範囲

| 重量形鋼(梁および柱) |

| 軽量形鋼・冷間成形部材 |

| 管状・中空構造断面材(HSS) |

| その他の製品タイプ(プレート加工ガーダー・トラス、カスタムモジュール・スキッドなど) |

| 建設 | 商業 |

| 住宅 | |

| 産業用建築物 | |

| インフラ(交通) | |

| 電力・エネルギー(公益事業および再生可能エネルギーを含む) | |

| 製造・産業機器 | |

| 石油・ガス | |

| 自動車・交通(鉄道システム、地下鉄部品など) | |

| その他のエンドユーザー産業(鉱業、造船・海洋、防衛・航空宇宙、農業・食品加工、通信) |

| 切断(レーザー切断、プラズマ切断、ウォータージェット切断、鋸断、剪断など) |

| 曲げ(プレスブレーキ、ロール曲げ、ロータリー曲げ) |

| 溶接(TIG、MIG、アーク溶接、スポット溶接) |

| 機械加工(フライス加工、旋削、穴あけ、研削、CNC加工) |

| 成形(スタンピング、鍛造、圧延、ハイドロフォーミング) |

| 鋳造(砂型鋳造、ダイカスト、ロストワックス鋳造) |

| その他(めっき、表面処理、打ち抜き、仕上げ、締結、組立、熱処理、彫刻、ハイドロフォーミング、スピニングなど) |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| オマーン |

| バーレーン |

| 製品タイプ別 | 重量形鋼(梁および柱) | |

| 軽量形鋼・冷間成形部材 | ||

| 管状・中空構造断面材(HSS) | ||

| その他の製品タイプ(プレート加工ガーダー・トラス、カスタムモジュール・スキッドなど) | ||

| エンドユーザー産業別 | 建設 | 商業 |

| 住宅 | ||

| 産業用建築物 | ||

| インフラ(交通) | ||

| 電力・エネルギー(公益事業および再生可能エネルギーを含む) | ||

| 製造・産業機器 | ||

| 石油・ガス | ||

| 自動車・交通(鉄道システム、地下鉄部品など) | ||

| その他のエンドユーザー産業(鉱業、造船・海洋、防衛・航空宇宙、農業・食品加工、通信) | ||

| 製作プロセス別 | 切断(レーザー切断、プラズマ切断、ウォータージェット切断、鋸断、剪断など) | |

| 曲げ(プレスブレーキ、ロール曲げ、ロータリー曲げ) | ||

| 溶接(TIG、MIG、アーク溶接、スポット溶接) | ||

| 機械加工(フライス加工、旋削、穴あけ、研削、CNC加工) | ||

| 成形(スタンピング、鍛造、圧延、ハイドロフォーミング) | ||

| 鋳造(砂型鋳造、ダイカスト、ロストワックス鋳造) | ||

| その他(めっき、表面処理、打ち抜き、仕上げ、締結、組立、熱処理、彫刻、ハイドロフォーミング、スピニングなど) | ||

| 地域別 | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| オマーン | ||

| バーレーン | ||

レポートで回答される主要な質問

2025年のGCC構造用鋼製作市場の規模はどのくらいですか?

市場は91億1,000万米ドルであり、5.13%のCAGRで成長して2030年までに117億米ドルに達すると予測されています。

GCCで最も多くの構造用鋼を購入するエンドユーザーセグメントはどれですか?

建設が2024年の収益の46.89%を占め、商業、住宅、産業用建築物にわたっています。

この市場で最も速い成長を牽引するものは何ですか?

鉄道や空港拡張などの交通インフラプロジェクトが2030年にかけて7.17%のCAGRを記録すると予測されています。

製作業者にとって国内調達規則が重要な理由は何ですか?

GCCの義務は国内での調達、雇用、投資を行う企業を優遇し、メガプロジェクトでの優先ステータスと持続的な受注パイプラインを確保します。

製作業者はどのように炭素削減目標に取り組んでいますか?

主要プレーヤーは電気アーク炉、グリーン水素パイロット、EPD認証を採用し、主要プロジェクトの内包炭素要件を満たしています。

最終更新日: